Tamanho e Participação do Mercado de Pagamentos Móveis dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 519.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 983.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis dos Estados Unidos por Mordor Intelligence

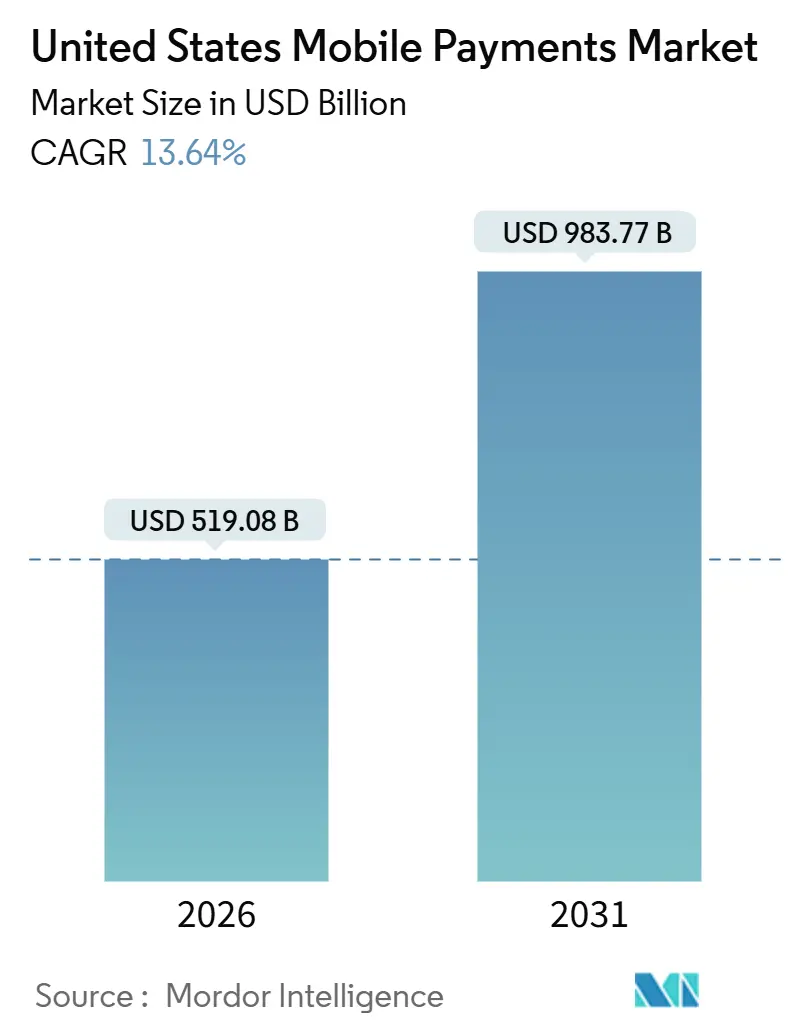

O tamanho do mercado de pagamentos móveis dos Estados Unidos atingiu USD 519,08 bilhões em 2026 e está a caminho de alcançar USD 983,77 bilhões até 2031, traduzindo-se em um CAGR de 13,64% ao longo do período de previsão. O impulso continua a se deslocar do dinheiro em espécie e dos cheques para trilhos digitais seguros por tokenização e sempre ativos, à medida que a liquidação instantânea, a autenticação biométrica e as carteiras digitais de par a par incorporadas tornam-se opções cotidianas nos pontos de venda, nos caixas on-line e dentro dos aplicativos bancários. Os trilhos em tempo real estão eliminando o risco de saldo negativo e as taxas de atraso, enquanto a tokenização está elevando as taxas de autorização e reduzindo as perdas por fraude, reforçando a confiança do consumidor. Os comerciantes estão implantando leitores de comunicação por campo próximo em velocidade recorde, e as autoridades de transporte público estão normalizando o pagamento por aproximação para o deslocamento diário, ancorando ainda mais a mudança comportamental. A intensidade competitiva é elevada, mas nenhuma plataforma única domina, criando oportunidades em casos de uso pouco atendidos, como acesso a salário ganho e remessas internacionais.

Principais Conclusões do Relatório

- Por instrumento de pagamento, as carteiras móveis lideraram com 47,83% da participação do mercado de pagamentos móveis em 2025, enquanto as transferências em tempo real estão projetadas para se expandir a um CAGR de 14,54% até 2031.

- Por canal de transação, o e-commerce comandou 47,83% do valor em 2025, ao passo que as transferências par a par estão previstas para avançar a um CAGR de 14,62% até 2031.

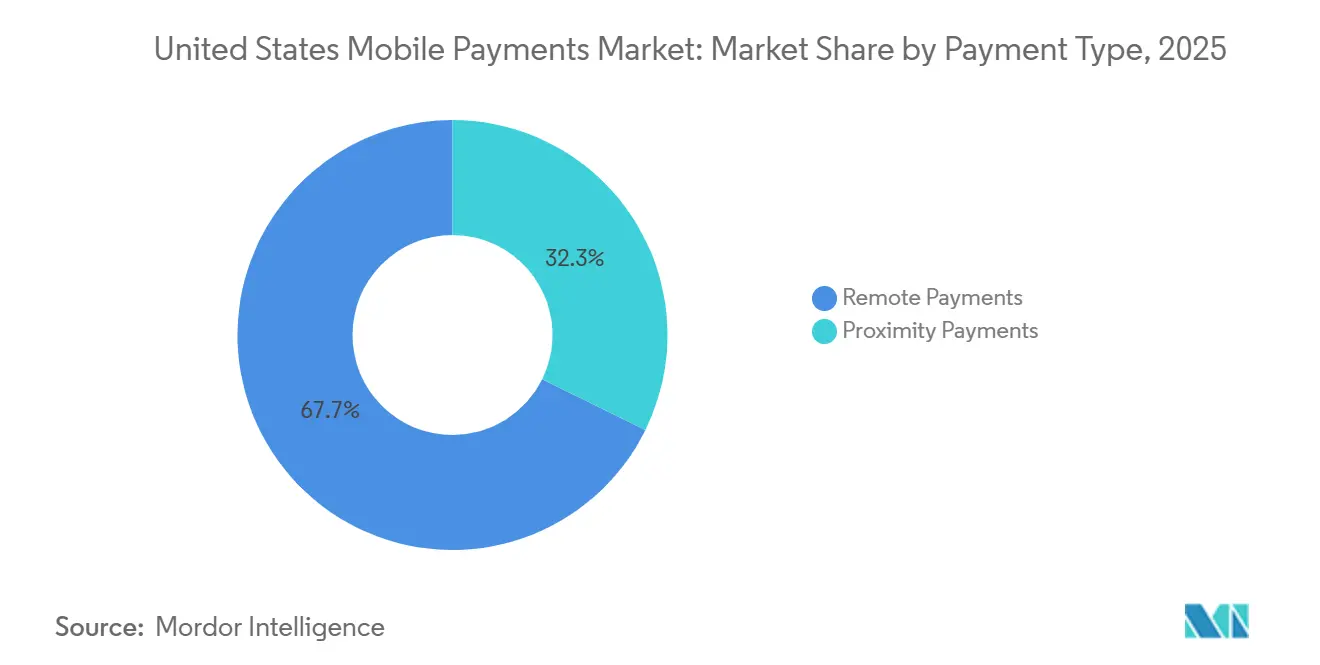

- Por tipo de pagamento, os pagamentos remotos capturaram 67,72% de participação do tamanho do mercado de pagamentos móveis em 2025 e devem crescer a um CAGR de 14,78% entre 2026 e 2031.

- Por setor de usuário final, o varejo e o FMCG contribuíram com 34,72% dos gastos em 2025; espera-se que transporte e mobilidade registrem o CAGR mais rápido, de 14,34%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones e 5G | +2.1% | Nacional, maior em centros urbanos e estados costeiros | Médio prazo (2 a 4 anos) |

| Implantação acelerada de terminais NFC/sem contato pelos comerciantes | +2.3% | Nacional, metrópoles com alta densidade de varejo e centros de transporte público | Curto prazo (≤2 anos) |

| Aumento da adoção de carteiras P2P (Zelle, Venmo, Cash App) | +2.5% | Nacional, Geração Z e millennials em mercados urbanos | Curto prazo (≤2 anos) |

| Expansão dos trilhos instantâneos FedNow e RTP | +2.8% | Nacional, ganhos iniciais em bancos comunitários e cooperativas de crédito | Médio prazo (2 a 4 anos) |

| Cartão tokenizado armazenado reduz fraudes e aumenta a aceitação | +2.0% | Nacional, setores de e-commerce e com alta concentração de assinaturas | Médio prazo (2 a 4 anos) |

| Acesso a salário ganho impulsionando pagamento de folha de pagamento via carteira digital | +1.5% | Nacional, setores com trabalhadores de salário-hora | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Trilhos Instantâneos FedNow e RTP

O FedNow conectou mais de 1.400 instituições financeiras até outubro de 2025, possibilitando transferências irrevogáveis em frações de segundo durante todo o dia.[1]Reserva Federal, "Serviço FedNow," federalreserve.gov A rede RTP do The Clearing House já processou 343 milhões de pagamentos totalizando USD 246 bilhões em 2024. Os bancos comunitários e as cooperativas de crédito estão aderindo rapidamente para acompanhar os neobancos que comercializam disponibilidade de fundos em tempo real, acelerando seu alcance no mercado de massa. A liquidação no mesmo dia elimina o float do processamento em lotes, ajudando as famílias a evitar taxas de atraso e os comerciantes a melhorar o fluxo de caixa. Os provedores de carteiras digitais devem se conectar a esses trilhos ou arriscam perder volumes de pagamento de contas e desembolsos para pagamentos por impulso nativos dos bancos.

Aumento da Adoção de Carteiras P2P

O Zelle cruzou o limiar de USD 1 trilhão em valor de transação anual em 2024 e atingiu 151 milhões de usuários cadastrados.[2]Early Warning Services, "Dados da Rede Zelle," zellepay.com O Venmo registrou USD 85 bilhões em volume de transações no terceiro trimestre de 2025, alta de 14% em relação ao ano anterior. O Cash App contabilizou 57 milhões de usuários ativos mensais no primeiro trimestre de 2025. A integração do Zelle diretamente nos aplicativos bancários elimina a necessidade de downloads separados, minimizando o atrito. Pesquisas do Banco Federal de Reserva mostram que 45% dos pagamentos remotos foram iniciados via celular em 2025. Essas tendências aumentam a pressão sobre a taxa de intercâmbio das redes de cartões, à medida que mais pagamentos cotidianos contornam completamente os cartões.

Cartão Tokenizado Armazenado Reduz Fraudes e Aumenta a Aceitação

O serviço de token da Visa Inc. superou 10 bilhões de credenciais até meados de 2025, elevando a autorização em até 4 pontos percentuais.[3]Visa Inc., "Serviço de Token da Visa," usa.visa.com O Click to Pay da Mastercard Inc. espelha esses ganhos em 500.000 sites de comerciantes. Dados da EMVCo indicam que a tokenização reduz a fraude de cartão não presente em 26%. As atualizações automáticas de credenciais evitam a rotatividade de assinaturas quando os cartões expiram, tornando os tokens atrativos para serviços de streaming e fornecedores de SaaS. O Apple Pay, o Google Pay e o Samsung Pay dependem todos de tokens específicos do dispositivo, estabelecendo um padrão de referência que carteiras menores devem igualar para conquistar comerciantes de alto valor.

Implantação Acelerada de Terminais NFC/Sem Contato pelos Comerciantes

Quase 70% dos comerciantes norte-americanos aceitavam pagamento por aproximação em 2024, e as transações sem contato responderam por 40% do volume do varejo. A Autoridade Metropolitana de Transporte registrou mais de 1 bilhão de toques no sistema OMNY até meados de 2024. O JPMorgan Chase and Co. iniciou a implantação nacional de leitores habilitados para biometria em 2025. Checkouts mais rápidos melhoram a taxa de atendimento e reduzem as filas, impulsionando a adoção pelos comerciantes em supermercados, restaurantes de serviço rápido e transporte público de massa. As carteiras vinculadas a smartphones populares, especialmente o iPhone, surfam nessa onda de infraestrutura e capturam gastos incrementais por proximidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e privacidade | -1.8% | Nacional, estados com leis mais rigorosas | Médio prazo (2 a 4 anos) |

| Fidelização por recompensas de cartão de crédito/débito | -1.5% | Nacional, segmentos de alta renda | Longo prazo (≥4 anos) |

| Patchwork de leis estaduais de privacidade eleva custos de conformidade | -0.9% | Nacional, fintechs e bancos regionais | Médio prazo (2 a 4 anos) |

| Lacunas de interoperabilidade entre carteiras/trilhos bancários criam silos de liquidez | -0.6% | Nacional, domicílios com múltiplas carteiras e PMEs | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade

Estima-se que a maioria dos norte-americanos se preocupa com as práticas corporativas de dados e que a maioria sente não ter controle sobre as informações pessoais. Uma violação de dados em 2024 em um grande processador expôs credenciais tokenizadas de 12 milhões de contas, reforçando o ceticismo. A Comissão Federal de Comércio registrou 5,7 milhões de relatórios de fraude em 2024. Leis estaduais como a Lei de Privacidade do Consumidor da Califórnia elevam as exigências de conformidade, afetando mais duramente as fintechs menores. Os provedores agora divulgam padrões de criptografia, salvaguardas biométricas e alertas rápidos de violação para reconstruir a confiança, especialmente entre consumidores mais velhos que ficam atrás da Geração Z no uso de carteiras digitais.

Fidelização por Recompensas de Cartão de Crédito/Débito

Estima-se que a maioria dos titulares de cartões nos EUA valoriza recompensas, e que a maior parte escolhe métodos de pagamento com base em pontos ou ofertas de cashback. A receita de intercâmbio financia esses benefícios; no entanto, as transferências de pagamentos em tempo real nos EUA cobram taxas insignificantes, limitando a economia das carteiras digitais para equiparar benefícios equivalentes. Companhias aéreas e hotéis aprofundam a fidelização ao vincular o status elite aos níveis de gastos em cartões de crédito co-branded. Enquanto Venmo, Cash App e PayPal experimentam descontos financiados por comerciantes, a amplitude e a previsibilidade ficam aquém dos programas tradicionais de cartões. O resultado é um mercado de dois níveis, no qual viagens de alto valor e eletrônicos permanecem nos cartões, enquanto as carteiras digitais dominam os gastos de baixo valor e alta frequência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Instrumento de Pagamento: Os Trilhos Instantâneos Superam o Crescimento das Carteiras Digitais

O panorama dos instrumentos de pagamento mostra as carteiras móveis com 47,83% de participação em 2025, mas as transferências em tempo real estão projetadas para registrar um CAGR de 14,54%, o mais rápido dentro do mercado de pagamentos móveis. A rede de 1.400 membros do FedNow e as 343 milhões de transações do RTP ressaltam a prontidão para escala. Os líderes de carteiras digitais devem integrar esses terminais para continuar relevantes à medida que os consumidores priorizam a imediatez sobre a afinidade com a marca. Os fluxos baseados em cartão atuam como ponte para os comerciantes vinculados a contratos com adquirentes existentes, enquanto o faturamento via operadora permanece um nicho para micropagamentos de conteúdo digital.

A dinâmica competitiva revela que o Venmo do PayPal Holdings Inc. registrou USD 85 bilhões no terceiro trimestre de 2025, enquanto o modelo integrado do Zelle agora alcança 151 milhões de usuários sem cadastro separado. Visa Inc. e Mastercard Inc. respondem com o Click to Pay tokenizado, preservando o intercâmbio ao mesmo tempo em que prometem checkout com um clique. À medida que a velocidade de liquidação se torna requisito básico, o tamanho do mercado de pagamentos móveis para instrumentos em tempo real está destinado a crescer rapidamente.

Por Canal de Transação: Transferências P2P Aceleram Além do E-Commerce

O e-commerce contribuiu com 47,83% do valor de 2025, impulsionado por USD 310,3 bilhões em vendas no varejo on-line no terceiro trimestre de 2025. No entanto, espera-se que as transferências par a par cresçam a um CAGR de 14,62%, impulsionadas pelo marco de USD 1 trilhão do Zelle e pela forte expansão de dois dígitos do Venmo. Os usuários da Geração Z tratam os aplicativos de pagamento par a par como ferramentas de liquidação padrão para aluguel, refeições em grupo e pagamentos de trabalho por tarefa, substituindo os cheques. Programas de transporte público sem contato como o OMNY de Nova York, que registrou mais de 1 bilhão de toques, reforçam o comportamento de pagamento via celular no deslocamento diário.

As transações em loja ganham com a saturação de terminais NFC, e as iniciativas das redes de cartões mantêm a conveniência de pagamento com um toque independente do dispositivo. Os pagamentos de contas e remessas governamentais continuam sendo segmentos atrasados devido à persistência de sistemas legados, mas o mercado de pagamentos móveis está começando a ver recursos piloto de pagamento instantâneo de contas utilizando o FedNow. Os fluxos internacionais ainda enfrentam fricção cambial; contudo, a Visa Direct processou 7,5 bilhões de transações no mundo em 2024, sinalizando tração inicial.

Por Tipo de Pagamento: O Domínio dos Pagamentos Remotos Mascara a Oportunidade dos Pagamentos por Proximidade

Os pagamentos remotos capturaram 67,72% de participação em 2025 e devem manter um CAGR de 14,78%, sustentados pelo comércio de assinaturas e pelos marketplaces baseados em aplicativos que incorporam checkouts com um clique. A tokenização, que reduz a fraude de cartão não presente em 26%, sustenta essa ascensão. Os pagamentos por proximidade são menores, mas estão crescendo à medida que os leitores NFC e as unidades de POS biométricas se expandem por todo o país, exemplificado pelas implantações do JPMorgan Chase and Co. O Apple Pay e o Google Pay dominam os volumes de proximidade por meio de elementos seguros do dispositivo, mas o pagamento por aproximação independente de dispositivo da Visa Inc. busca nivelar o campo.

A demanda também está se deslocando para experiências biométricas sem cartão, onde uma impressão digital ou leitura facial substitui o toque do celular, reduzindo segundos das filas de checkout. À medida que essas implantações escalam, a participação de mercado de pagamentos móveis dos fluxos de proximidade deve aumentar, estreitando a distância em relação aos canais remotos.

Por Setor de Usuário Final: Transporte e Mobilidade Superam o Varejo

O varejo e o FMCG responderam por 34,72% dos gastos em 2025, graças à adoção generalizada de leitores sem contato e códigos QR. No entanto, espera-se que transporte e mobilidade cresçam a um CAGR de 14,34%, impulsionados por projetos de pagamento por aproximação para transporte público e pela integração de carteiras digitais em aplicativos de transporte por aplicativo. O 1 bilhão de toques do OMNY demonstra a demanda em trens e ônibus. A Uber e a Lyft processam mais de 95% das corridas por meio de carteiras integradas nos aplicativos, sublinhando a atração da mobilidade em direção aos pagamentos incorporados.

A adoção no setor de hotelaria está crescendo à medida que os hotéis permitem o acesso aos quartos e o pagamento de despesas acessórias via toques de carteira digital, vinculando os pagamentos a atualizações de fidelidade. Os setores de utilidades e telecomunicações estão atrasados, mas a liquidação em 24 horas do FedNow está impulsionando projetos piloto de pagamento instantâneo de contas. Os sistemas de saúde utilizam ferramentas de acesso a salário ganho, como o DailyPay, para transferir salários para as carteiras digitais de enfermeiras, reduzindo a dependência de empréstimos de dia de pagamento. Essas mudanças sugerem que o tamanho do mercado de pagamentos móveis dentro dos corredores de transporte se expandirá mais rapidamente do que o varejo ao longo do horizonte de projeção.

Análise Geográfica

A adoção de pagamentos em tempo real é maior na Costa Oeste e no Nordeste, onde consumidores familiarizados com tecnologia e redes densas de comerciantes aceleram o mercado de pagamentos móveis. A Califórnia lidera na penetração de terminais NFC, alinhada com os primeiros lançamentos do Apple Pay e com regras rígidas de privacidade que levam os provedores a investir na construção de confiança. A rede OMNY de Nova York ancora a utilização do pagamento por aproximação, reforçando o uso cotidiano de carteiras digitais durante os deslocamentos. Os estados do Sul seguem de perto no crescimento par a par, à medida que os bancos comunitários se conectam rapidamente ao FedNow para reter depositantes que buscam disponibilidade instantânea de salários.

A adoção no Meio-Oeste é ancorada por redes de varejistas que implementaram pagamentos sem contato durante a pandemia e mantiveram o impulso posteriormente. As regiões rurais ficam ligeiramente atrás devido a implementações mais lentas do 5G, mas os programas de acesso a salário ganho ganham tração nos centros logísticos que empregam trabalhadores de salário-hora. A participação das cooperativas de crédito no RTP está estreitando as lacunas geográficas ao oferecer às regiões remotas uma alternativa ao dinheiro em espécie sem aguardar dois dias pela liquidação via ACH.

Destinos turísticos internacionais como a Flórida recebem um impulso extra à medida que os visitantes estrangeiros cada vez mais portam cartões e carteiras NFC, esperando aceitação de pagamento por aproximação em parques temáticos e hotéis. Os comerciantes nessas regiões estão atualizando seus sistemas para aceitar pagamentos em carteiras de múltiplas moedas, gerando receita incremental para os provedores de serviços para comerciantes. No geral, a variação geográfica está diminuindo, e a vantagem de tamanho do mercado de pagamentos móveis que as metrópoles costeiras detinham está se igualando gradativamente à medida que os trilhos instantâneos nacionais amadurecem.

Cenário Competitivo

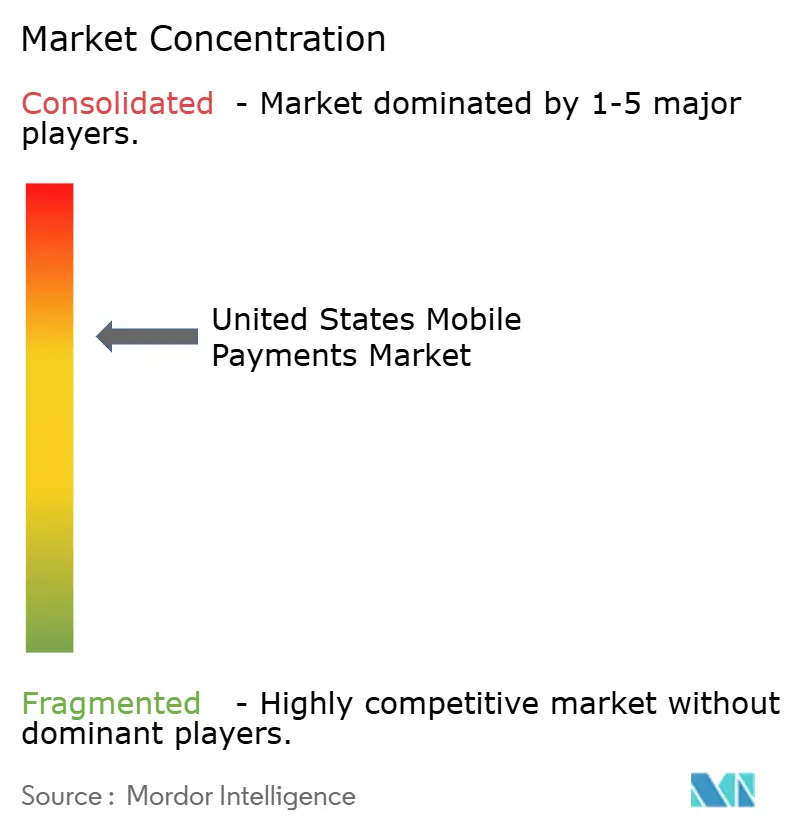

O mercado de pagamentos móveis dos Estados Unidos sustenta um campo competitivo moderadamente concentrado, mas ainda fragmentado. A Apple Inc., a Google LLC e a Samsung Electronics Co., Ltd. capitalizam a integração de dispositivos, a segurança biométrica e os elementos seguros para fidelizar os gastos por proximidade. O PayPal Holdings Inc. e o Block Inc. concentram-se em ferramentas para comerciantes, adiantamentos de capital de giro e recursos sociais de pagamento par a par que vão além dos pagamentos puros. A Visa Inc. e a Mastercard Inc. se reposicionaram como provedores de infraestrutura de tokenização, com os 10 bilhões de tokens da Visa Inc. elevando as taxas de autorização no e-commerce em 4 pontos. O Zelle se integra diretamente em mais de 2.100 aplicativos bancários, trocando visibilidade da marca do consumidor por alcance instantâneo na rede.

O Stripe Inc. continua atendendo os comerciantes de plataformas com checkout baseado em API, adicionando vinculação de conta bancária para reduzir as taxas de cartão. O Affirm Holdings Inc. e o Klarna Bank AB incorporam parcelamentos de compre agora e pague depois, reduzindo os saldos rotativos de cartões de crédito. O Clover POS da Fiserv Inc. agrupa inventário e análises, oferecendo uma solução completa para pequenos comerciantes. Os volumes piloto de stablecoin atingiram USD 950 bilhões em julho de 2025, mas a clareza regulatória sobre reservas e conformidade permanece incerta. Os participantes do mercado que não conseguirem integrar transferências em tempo real ou tokens robustos correm risco de erosão à medida que alternativas instantâneas, seguras e ricas em fidelidade proliferam.

Líderes do Setor de Pagamentos Móveis dos Estados Unidos

Cash App

PayPal Holdings Inc.

Apple Inc.

JPMorgan Chase and Co. (Chase Pay)

Google LLC (Google Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Banco Federal de Reserva confirmou mais de 1.400 instituições ativas no FedNow, ampliando o alcance da liquidação em tempo real em todo o país.

- Setembro de 2025: O PayPal Holdings Inc. processou USD 458 bilhões em volume total de pagamentos no terceiro trimestre, com o Venmo contribuindo com USD 85 bilhões e crescimento de 14%.

- Julho de 2025: A Visa Inc. cruzou a marca de 10 bilhões de credenciais para seu serviço de token, informando que 30% do e-commerce norte-americano já está tokenizado.

- Junho de 2025: O Cash App atingiu 57 milhões de usuários mensais e adicionou cashback instantâneo em comerciantes selecionados para rivalizar com as recompensas de cartões.

Escopo do Relatório do Mercado de Pagamentos Móveis dos Estados Unidos

O Relatório do Mercado de Pagamentos Móveis dos Estados Unidos é Segmentado por Instrumento de Pagamento (Transferências em Tempo Real, Carteiras Móveis, Pagamentos Móveis Baseados em Cartão, Faturamento via Operadora e Outros), Canal de Transação (POS em Loja, E-Commerce, Transferências P2P, Pagamentos de Contas e Governamentais, Internacional e Turismo), Tipo de Pagamento (Pagamentos por Proximidade, Pagamentos Remotos) e Setor de Usuário Final (Varejo e FMCG, Transporte e Mobilidade, Hotelaria e Turismo, Utilidades e Telecomunicações, Saúde e Educação, Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transferências em Tempo Real (RTP/FedNow) |

| Carteiras Móveis (Apple Pay, PayPal, etc.) |

| Pagamentos Móveis Baseados em Cartão |

| Faturamento via Operadora / Outros |

| POS em Loja |

| E-Commerce |

| Transferências P2P |

| Pagamentos de Contas e Governamentais |

| Internacional / Turismo |

| Pagamentos por Proximidade |

| Pagamentos Remotos |

| Varejo e FMCG |

| Transporte e Mobilidade |

| Hotelaria e Turismo |

| Utilidades e Telecomunicações |

| Saúde e Educação |

| Outros Setores de Usuário Final |

| Por Instrumento de Pagamento | Transferências em Tempo Real (RTP/FedNow) |

| Carteiras Móveis (Apple Pay, PayPal, etc.) | |

| Pagamentos Móveis Baseados em Cartão | |

| Faturamento via Operadora / Outros | |

| Por Canal de Transação | POS em Loja |

| E-Commerce | |

| Transferências P2P | |

| Pagamentos de Contas e Governamentais | |

| Internacional / Turismo | |

| Por Tipo de Pagamento | Pagamentos por Proximidade |

| Pagamentos Remotos | |

| Por Setor de Usuário Final | Varejo e FMCG |

| Transporte e Mobilidade | |

| Hotelaria e Turismo | |

| Utilidades e Telecomunicações | |

| Saúde e Educação | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos móveis dos Estados Unidos?

O tamanho do mercado de pagamentos móveis atingiu USD 519,08 bilhões em 2026 e está previsto para quase dobrar para USD 983,77 bilhões até 2031.

Qual instrumento de pagamento está crescendo mais rapidamente nos pagamentos móveis dos EUA?

As transferências em tempo real estão se expandindo a um CAGR de 14,54% até 2031, superando as carteiras móveis e outros instrumentos à medida que o FedNow e o RTP escalam.

Qual segmento detém a maior participação no mercado de pagamentos móveis?

Os pagamentos remotos lideraram com 67,72% de participação em 2025, impulsionados pelo e-commerce e pelos serviços de assinatura.

Por que os consumidores mantêm os cartões de crédito apesar da conveniência das carteiras digitais?

A fidelização por recompensas é forte, com 84% dos titulares de cartão valorizando pontos ou cashback e 71% escolhendo instrumentos com base nessas vantagens.

Como os comerciantes estão respondendo às tendências de pagamentos móveis?

Cerca de 70% dos comerciantes norte-americanos agora suportam pagamento por aproximação NFC, e muitos estão integrando a tokenização para reduzir fraudes e elevar as taxas de autorização.

Página atualizada pela última vez em: