Tamaño y Cuota del Mercado de Dispositivos de Pago Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

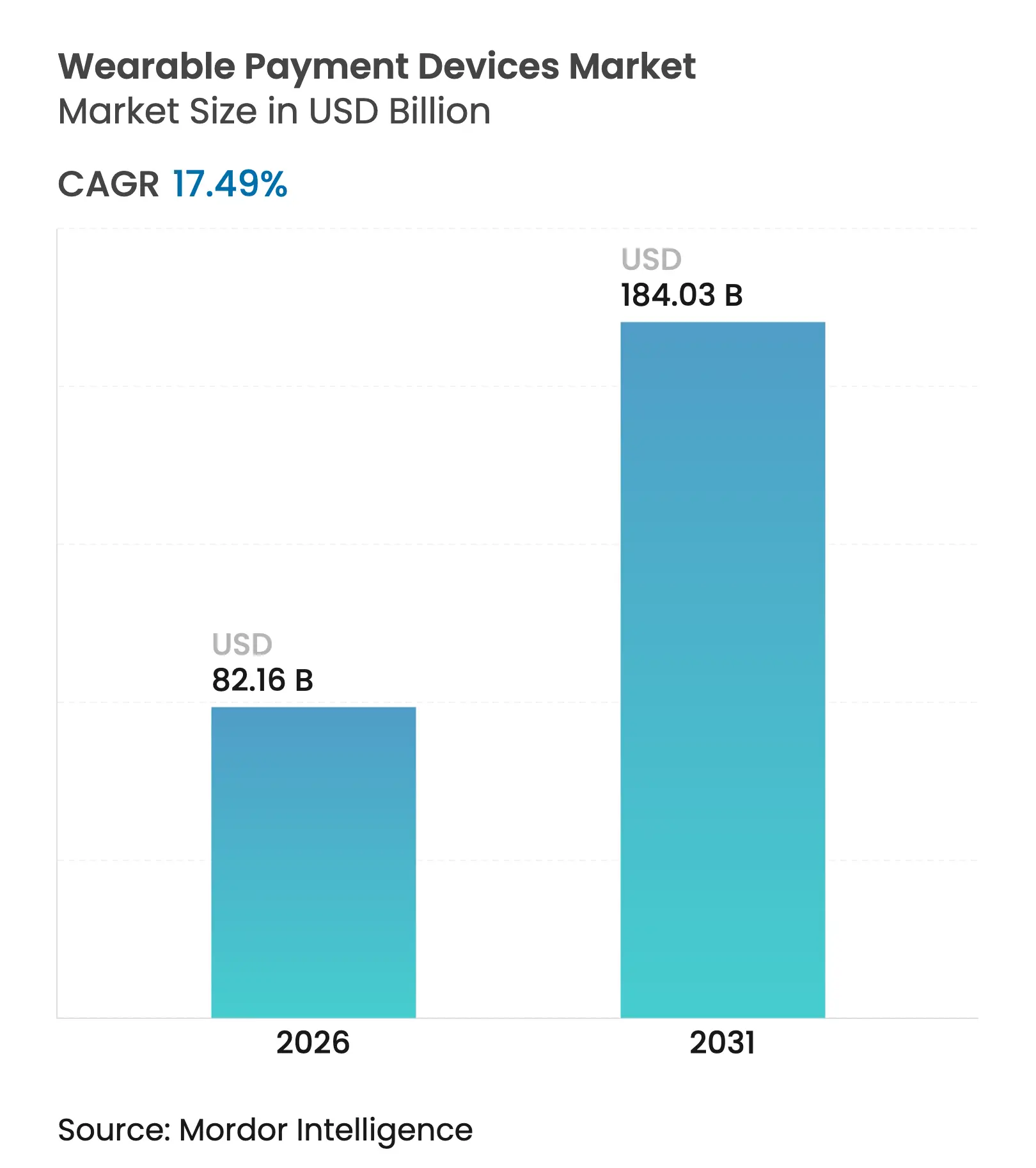

| Tamaño del Mercado (2026) | 82.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 184.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Pago Portátiles por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de pago portátiles crezca de 69.950 millones de USD en 2025 a 82.160 millones de USD en 2026 y se prevé que alcance los 184.030 millones de USD en 2031 a una CAGR del 17,49% durante 2026-2031. La fuerte preferencia por los pagos sin contacto, la innovación continua en electrónica miniaturizada y los programas de tokenización del sector financiero sustentan esta expansión. Los consumidores se inclinan por factores de forma que combinan el seguimiento de la salud, la verificación de identidad y los pagos en un solo dispositivo, desplazando el énfasis competitivo de la diferenciación de hardware hacia ecosistemas de servicios integrados. Los fabricantes de dispositivos invierten en seguridad biométrica, mientras que las redes de pago escalan las infraestructuras de tokenización que reducen el riesgo de fraude y amplían la aceptación en el transporte público, el comercio minorista y los centros de fitness. Como resultado, las asociaciones entre empresas tecnológicas, emisores y adquirentes se están convirtiendo en elementos centrales de las estrategias de penetración de mercado, especialmente en las economías emergentes donde los hábitos de pago liderados por teléfonos inteligentes aceleran la adopción de dispositivos portátiles.

Conclusiones Clave del Informe

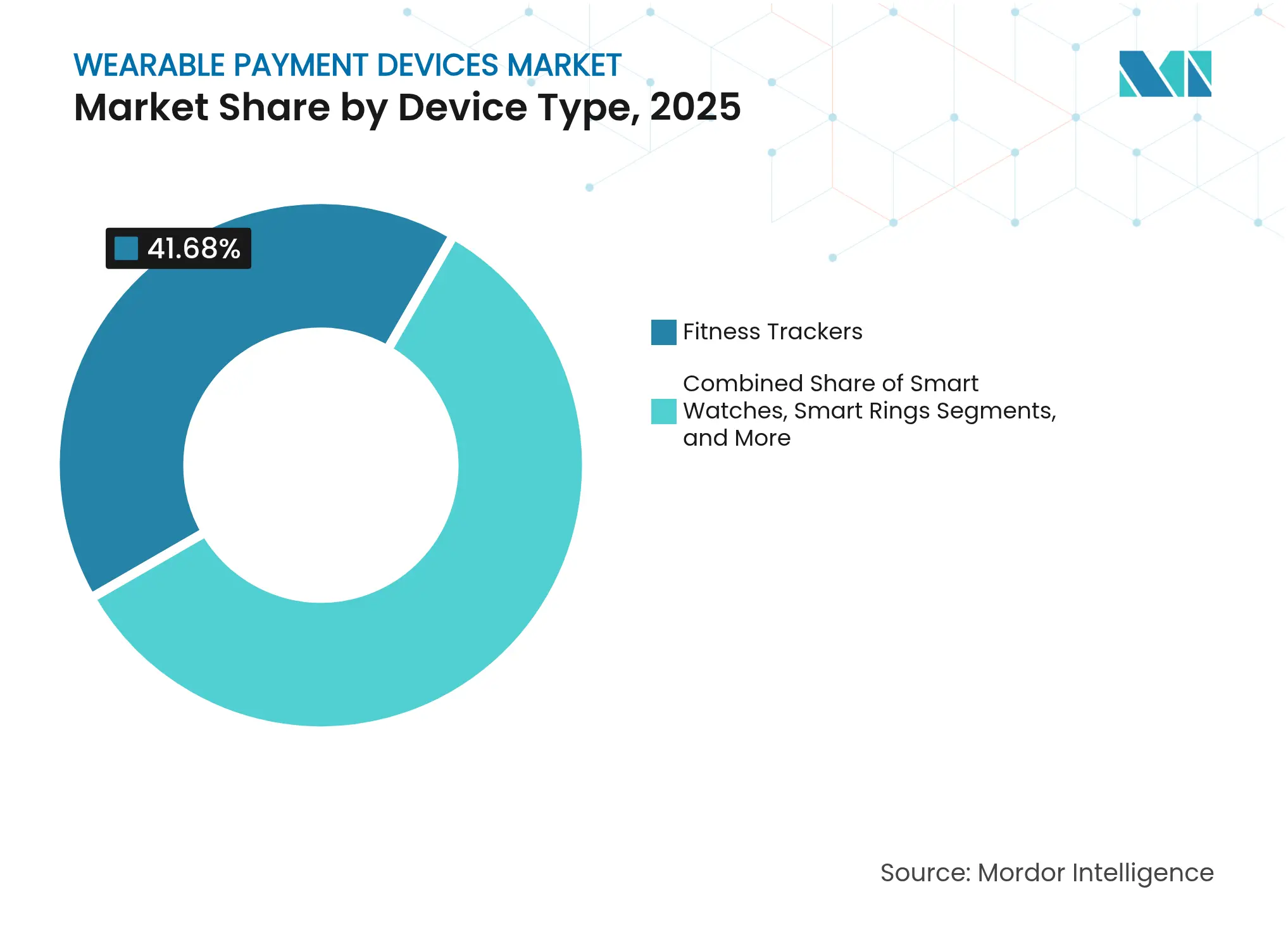

- Por tipo de dispositivo, los rastreadores de actividad física lideraron con el 41,68% de la cuota del mercado de dispositivos de pago portátiles en 2025, mientras que se prevé que los anillos inteligentes se expandan a una CAGR del 23,1% hasta 2031.

- Por tecnología, la comunicación de campo cercano mantuvo una cuota del 57,44% del tamaño del mercado de dispositivos de pago portátiles en 2025, mientras que los sistemas de códigos QR y de barras avanzan a una CAGR del 21,78% hasta 2031.

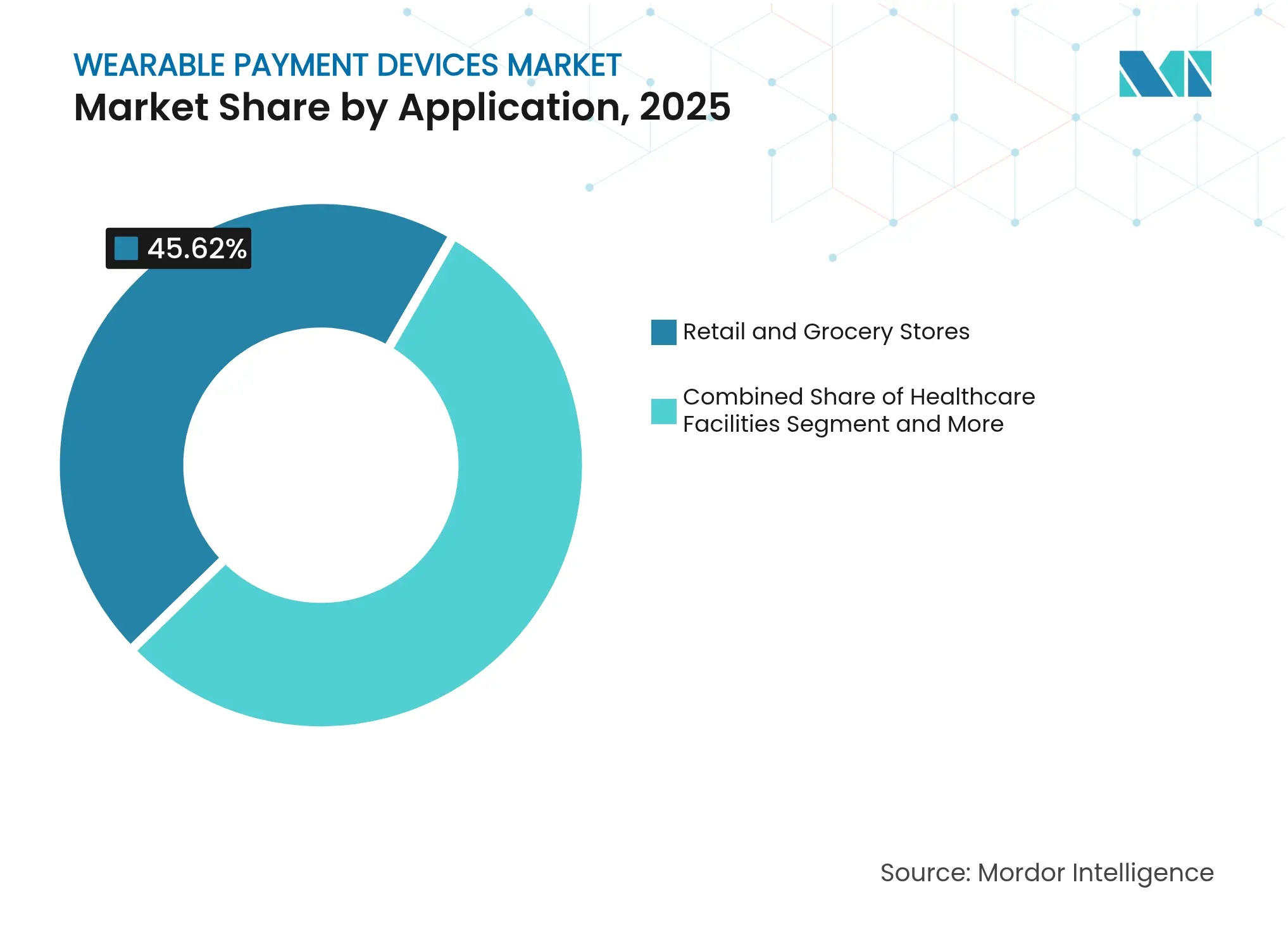

- Por aplicación, las tiendas minoristas y de comestibles captaron el 45,62% de la cuota de ingresos en 2025; se proyecta que el transporte y la venta de billetes crezca a una CAGR del 22,05% hasta 2031.

- Por canal de ventas, las ventas indirectas representaron el 63,25% del tamaño del mercado de dispositivos de pago portátiles en 2025, aunque se prevé que los modelos de venta directa al consumidor aumenten a una CAGR del 19,52% entre 2026-2031.

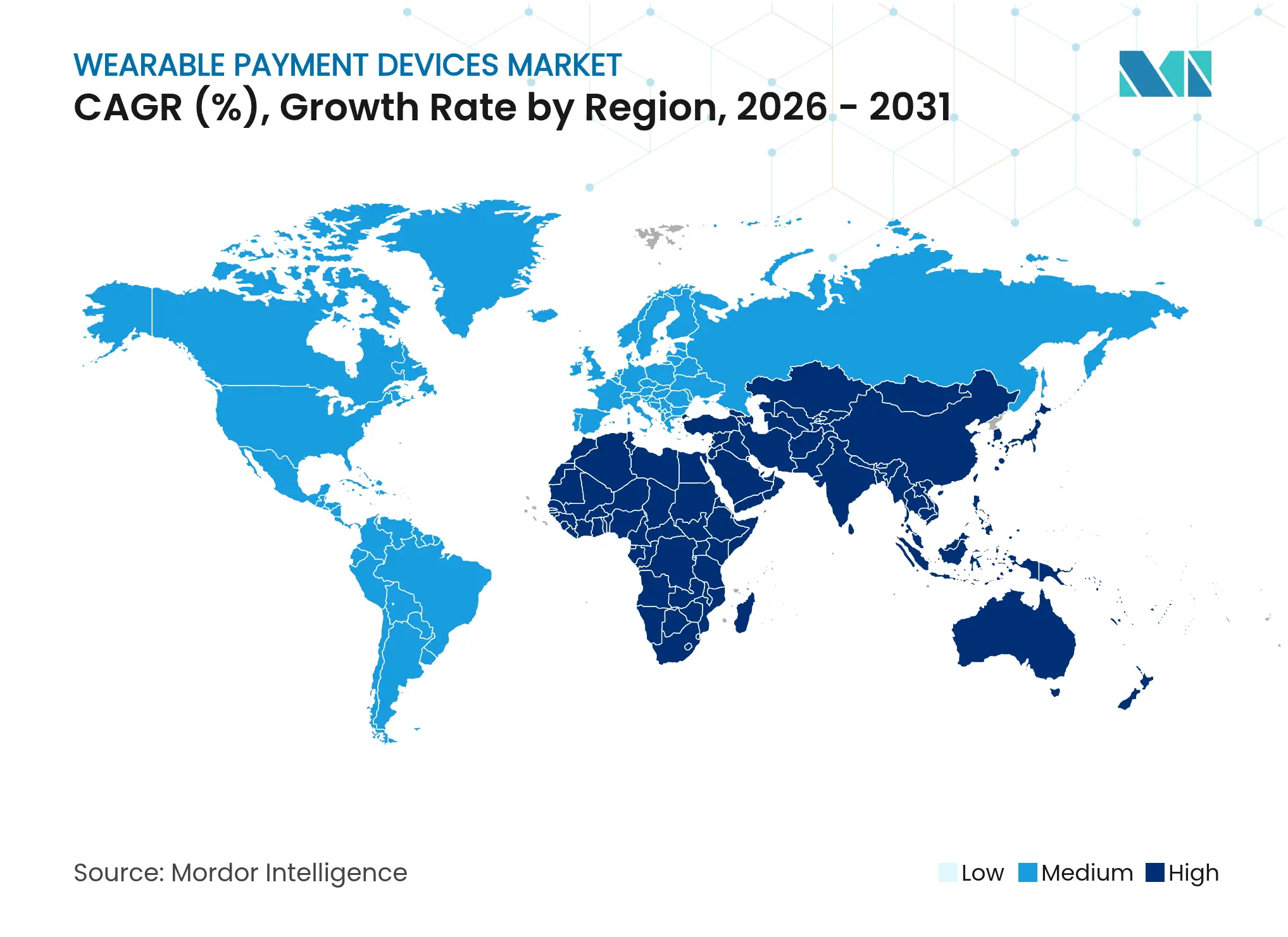

- Por geografía, América del Norte lideró con el 29,96% de la cuota del mercado de dispositivos de pago portátiles en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 19,88% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Pago Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Transacciones NFC Tokenizadas en los Sistemas de Transporte Público Masivo Europeos | +5.3% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Dispositivos Portátiles con Biometría Acelerando los Pagos sin Verificación de Identidad en América del Norte | +4.4% | América del Norte, con adopción extendiéndose a Europa | Corto plazo (≤ 2 años) |

| Programas Subsidiados de Actualización de Terminales de Punto de Venta en el Sudeste Asiático que Impulsan la Aceptación de Dispositivos Portátiles | +3.5% | Sudeste Asiático, con expansión al resto de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los Modelos de Membresía de Gimnasio "Paga por Entrenamiento" que Impulsan los Pagos con Rastreadores de Actividad Física | +2.7% | América del Norte, Europa, Asia-Pacífico Urbano | Corto plazo (≤ 2 años) |

| Adopción de SIM Integrada (eSIM) que Desbloquea los Pagos con Pulseras de Forma Transfronteriza | +1.8% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las transacciones NFC tokenizadas en los sistemas de transporte público masivo europeos

Los operadores de transporte europeos han reemplazado las tarjetas de circuito cerrado por pagos NFC tokenizados de circuito abierto que acortan los tiempos de embarque y elevan la seguridad. Londres y otros grandes centros tratan ahora el reloj inteligente o el anillo de un viajero como un billete de acceso universal, lo que normaliza rápidamente los pagos con dispositivos portátiles para las compras minoristas diarias en los alrededores de las estaciones. Visa informa que más de un tercio de sus transacciones globales son ahora sin contacto, siendo el transporte una parte significativa de las primeras experiencias de pago por aproximación. [1]Visa, "Transformando la Movilidad Urbana," visa.com Los comerciantes que aprovechan este comportamiento habitual observan un mayor rendimiento y una reducción de los costes de manejo de efectivo.

Dispositivos portátiles con biometría acelerando los pagos sin verificación de identidad en América del Norte

Los anillos inteligentes y los relojes inteligentes avanzados ahora incorporan sensores de huella dactilar, latido cardíaco o patrón venoso que autentican al usuario de forma continua. Este modelo de identidad persistente permite a los emisores realizar las verificaciones de identidad del cliente en el momento de la activación del dispositivo, agilizando las transacciones posteriores en el punto de venta. Las instituciones financieras obtienen beneficios de reducción de riesgos, mientras que los consumidores disfrutan de flujos de pago sin fricciones. La adopción temprana por parte de millennials y la Generación Z orientados al fitness está impulsando a los minoristas a actualizar sus terminales para aceptar estos dispositivos, fomentando un ciclo virtuoso de demanda y aceptación.

Programas subsidiados de actualización de terminales de punto de venta en el Sudeste Asiático que impulsan la aceptación de dispositivos portátiles

Los gobiernos de Vietnam, Indonesia y Tailandia ofrecen incentivos financieros que reducen el coste de los terminales de punto de venta con capacidad NFC para los pequeños comerciantes. En Vietnam, el uso de códigos QR por parte de los consumidores aumentó al 62% en 2023 desde el 35% en 2021. [2]Man The Nguyen & Tho Alang, "¿Cuándo prefieren los compradores usar códigos QR? Evidencia empírica de Vietnam," Future Business Journal, springeropen.com La infraestructura resultante significa que un comprador con un rastreador de actividad física básico o un reloj inteligente puede realizar transacciones sin llevar efectivo, impulsando el uso incluso en mercados al aire libre y puestos callejeros. Las redes de pago ven la región como un campo de pruebas para soluciones de tokenización de bajo coste que pueden exportarse a economías similares con predominio del efectivo.

Auge de los modelos de membresía de gimnasio "paga por entrenamiento"

Las cadenas de fitness en el Reino Unido y los Estados Unidos vinculan cada vez más las cuotas de acceso al uso real de las instalaciones, deducidas automáticamente a través de rastreadores habilitados con NFC que funcionan como credenciales de entrada e instrumentos de pago. La industria del fitness del Reino Unido se expandió un 6,1% en 2024 para alcanzar los 11,5 millones de miembros y generó 5.700 millones de GBP (7.300 millones de USD) en ingresos. [3]ukactive, "Informe del Mercado de Salud y Fitness del Reino Unido 2025," ukactive.com Los usuarios ocasionales, antes disuadidos por los planes mensuales fijos, ahora adoptan la microfacturación que registra las sesiones de entrenamiento, ampliando la base de clientes tanto para los gimnasios como para los proveedores de dispositivos portátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de PCI-DSS 4.0 que Incrementan los Costes de Cumplimiento para los Fabricantes de Equipos Originales | -2.7% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Iones de Litio que Limitan los Envíos de Relojes Inteligentes Premium | -1.8% | Global, con impactos de fabricación concentrados en Asia | Mediano plazo (2-4 años) |

| Baja Confianza del Consumidor en la Privacidad de Datos para los Pagos con Anillos en la Región DACH | -1.4% | Alemania, Austria, Suiza, con repercusión en el resto de Europa | Corto plazo (≤ 2 años) |

| Estándares de Códigos QR Fragmentados en el Comercio Minorista de América Latina | -1.2% | América Latina, particularmente Brasil, Argentina y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de PCI-DSS 4.0 que incrementan los costes de cumplimiento para los fabricantes de equipos originales

La introducción de PCI-DSS 4.0 en 2024 obliga a los fabricantes de dispositivos a incorporar cifrado más robusto, autenticación multifactor y monitoreo continuo de vulnerabilidades en cada dispositivo portátil con capacidad de pago. Las marcas más pequeñas se enfrentan a tarifas de certificación y calendarios de auditoría de seguridad que tensionan el capital de trabajo, ralentizando sus hojas de ruta de productos y empujándolas hacia asociaciones de marca blanca con empresas más grandes que ya mantienen programas de cumplimiento. [4]Consejo de Estándares de Seguridad PCI, "Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago: Requisitos y Procedimientos de Prueba, v4.0.1," pcisecuritystandards.org Esta dinámica eleva las barreras de entrada y puede concentrar la cuota de mercado entre los actores establecidos con mayor capital.

Restricciones en el suministro de iones de litio que limitan los envíos de relojes inteligentes premium

El litio de grado batería sigue siendo escaso en medio de la competencia de la demanda de vehículos eléctricos y el almacenamiento en red. Los relojes inteligentes premium requieren celdas de alta densidad para alimentar pantallas brillantes y el escaneo biométrico continuo, por lo que los fabricantes deben recortar las previsiones de producción o rediseñar los dispositivos para lograr mayor eficiencia energética. El análisis del flujo de materiales sugiere que la demanda acumulada de litio alcanzará los 6,65 millones de toneladas para 2050, lo que indica una presión persistente sobre las cadenas de suministro. Los equipos de investigación y desarrollo están explorando mezclas de ánodo de silicio y arquitecturas de bolsa flexible, pero la adopción comercial a gran escala puede tardar varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: los anillos inteligentes ganan impulso dentro de una combinación de factores de forma en evolución

El tamaño del mercado de dispositivos de pago portátiles para tipos de dispositivos alcanzó los 34.160 millones de USD en 2025, con los rastreadores de actividad física representando una cuota del 41,68%. La arraigada presencia de los rastreadores en el monitoreo de la salud facilitó a los proveedores la incorporación de chips NFC, convirtiendo a millones de usuarios casuales de fitness en pagadores sin contacto. Los relojes inteligentes aún disfrutan de extensos ecosistemas de aplicaciones y pantallas más grandes que facilitan la confirmación de recibos en el propio reloj, aunque los volúmenes de producción siguen vinculados a la disponibilidad de iones de litio.

Los anillos inteligentes son la categoría emergente, con una previsión de CAGR del 23,1% durante 2026-2031. Su diseño discreto atrae a los consumidores con conciencia de moda, mientras que el contacto continuo con la piel permite la validación biométrica continua. El lanzamiento del Galaxy Ring de Samsung en julio de 2024 confirmó la intención de llegar al mercado masivo y desencadenó anuncios de seguimiento de rivales emergentes. Los obstáculos de fabricación, como la miniaturización de antenas y la gestión de energía, se están reduciendo gracias a los avances en iones de litio flexible y controladores NFC de ultra bajo consumo. A medida que estos desafíos se resuelven, se espera que el submercado de anillos inteligentes amplíe su presencia en el control de acceso empresarial y el registro en hostelería, ampliando el mercado de dispositivos de pago portátiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: los códigos QR plantean un rápido desafío al dominio de NFC

El protocolo NFC mantuvo una cuota del 57,44% en 2025 y sigue siendo fundamental para las experiencias de pago por aproximación de alto valor en América del Norte y Europa. La sólida seguridad de NFC, la frecuencia estandarizada a 13,56 MHz y la integración perfecta con la tokenización de redes de pago lo mantienen firmemente integrado en los dispositivos portátiles de gama media y premium. No obstante, los sistemas de códigos QR y de barras están escalando a una CAGR del 21,78%, impulsados por los menores costes de hardware para los comerciantes y la compatibilidad universal con las cámaras de los teléfonos inteligentes. Los gobiernos del Sudeste Asiático respaldan activamente los estándares nacionales de códigos QR que eluden la infraestructura de tarjetas heredada, impulsando a los comerciantes a aceptar pagos de escaneo rápido que, por extensión, validan los dispositivos portátiles con capacidad de código QR.

Las soluciones híbridas están ganando terreno, con relojes inteligentes insignia que incorporan radios duales y generadores de códigos en el dispositivo. Tal versatilidad protege a los fabricantes de equipos originales de la fragmentación de estándares regionales al tiempo que ofrece experiencias de usuario unificadas en todo el mundo. La identificación por radiofrecuencia mantiene relevancia en entornos de circuito cerrado como los parques de atracciones, pero se proyecta que su cuota disminuya a medida que los esquemas de circuito abierto ganen una aceptación internacional más amplia.

Por Aplicación: los ecosistemas de transporte aceleran la habituación del consumidor a los pagos con dispositivos portátiles

Las tiendas minoristas y de comestibles representaron el 45,62% de los ingresos por aplicación en 2025, aprovechando las actualizaciones tempranas de terminales con chip y PIN que ahora admiten pagos sin contacto. Sin embargo, el transporte y la venta de billetes está en camino de lograr una CAGR del 22,05% hasta 2031, convirtiéndolo en el segmento de aplicación de más rápido crecimiento. La arquitectura de pago abierto en autobuses, metros y trenes de cercanías fomenta el comportamiento diario de pago por aproximación, comercializando eficazmente los pagos con dispositivos portátiles a escala. La tendencia alimenta un efecto de red: una vez que un viajero paga el billete con un anillo, ese anillo se convierte en la cartera predeterminada en las tiendas de conveniencia dentro de la estación.

Las instalaciones sanitarias le siguen de cerca, integrando dispositivos portátiles para la identificación de pacientes y las compras en la cafetería, alineándose con las prácticas de tokenización conformes con HIPAA. Los centros de fitness y recreativos, impulsados por los precios basados en el uso, combinan métricas de entrenamiento con micropagos que actualizan las carteras de membresía en tiempo real. Los recintos de eventos y los operadores de hostelería también exploran pulseras de pago que agrupan la venta de entradas, la identidad y el gasto sin efectivo en un solo artefacto, reforzando el atractivo transversal del mercado de dispositivos de pago portátiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: la venta directa al consumidor acelera la monetización centrada en servicios

La distribución indirecta a través de minoristas de electrónica, operadores de telefonía móvil y mercados de comercio electrónico lideró con una cuota del 63,25% en 2025, impulsada por el amplio alcance del canal y la agrupación con paquetes de tiempo de antena. Sin embargo, los canales de venta directa al consumidor están preparados para una CAGR del 19,52% a medida que los fabricantes buscan un mayor valor de vida del cliente y datos más ricos sobre los consumidores. Los actores premium ahora agrupan información de salud basada en suscripción, garantías extendidas y lanzamientos exclusivos de accesorios, todo orquestado desde tiendas web y aplicaciones propias. Este modelo eleva la fidelización del cliente y proporciona ingresos recurrentes que amortiguan los ciclos de reemplazo de hardware.

El auge de la venta directa al consumidor también se alinea con el crecimiento de las finanzas integradas. Algunas marcas preinstalan cuentas de débito virtuales en los dispositivos enviados, lo que permite la activación instantánea y la recarga a través de infraestructuras dentro de la aplicación en lugar de carteras de terceros. Los consumidores de mercados emergentes, que a menudo carecen de tarjetas tradicionales, se benefician de dicho proceso de incorporación integral, ayudando al mercado de dispositivos de pago portátiles a penetrar en los segmentos demográficos con predominio del efectivo.

Análisis Geográfico

América del Norte generó los mayores ingresos regionales, capturando el 29,96% del mercado de dispositivos de pago portátiles en 2025. La alta penetración de los pagos sin contacto, una red establecida de emisores y adquirentes, y el apetito del consumidor por la seguridad biométrica sustentan el liderazgo de la región. Los Estados Unidos muestran una profunda colaboración entre empresas tecnológicas e instituciones financieras que lanzan dispositivos de marca compartida agrupados con programas de fidelización. Canadá complementa este impulso a través de iniciativas de banca abierta que fomentan el intercambio seguro de datos entre los ecosistemas de tecnología financiera y seguros de salud.

Asia-Pacífico es la región de más rápido crecimiento y se espera que entregue una CAGR del 19,88% de 2026 a 2031. La cultura de las superaplicaciones de China normaliza los micropagos basados en códigos QR, proporcionando un terreno fértil para las pulseras y los anillos que se integran perfectamente con las carteras dentro de las aplicaciones. La Interfaz de Pagos Unificados de India facilita el aprovisionamiento de tokens, mientras que Japón y Corea del Sur exhiben una adopción temprana de la autenticación biométrica multimodal en el transporte público masivo. Los gobiernos del Sudeste Asiático subsidian activamente las actualizaciones de terminales de punto de venta con NFC, añadiendo nuevos nodos de aceptación diariamente y reduciendo la fricción para los dispositivos portátiles lanzados por marcas domésticas de teléfonos inteligentes.

Europa mantiene un fuerte impulso gracias a las tarifas de transporte de circuito abierto estandarizadas que catalizan el comportamiento habitual de pago por aproximación. El Reino Unido lidera el despliegue de anillos inteligentes biométricos en gimnasios de boxeo y estudios de bienestar boutique, mientras que Alemania centra la atención regulatoria en las garantías de privacidad para desbloquear la adopción en la región DACH. En América Latina, el Brasil urbano, Argentina y México experimentan un crecimiento esporádico restringido por los estándares de códigos QR fragmentados, pero las coaliciones del sector privado se están consolidando para armonizar las especificaciones. Oriente Medio y África sigue siendo incipiente pero atractivo, con el corredor de hostelería de Dubái pilotando pulseras NFC que sirven como llaves de hotel, identificaciones de fidelización y carteras minoristas para los visitantes internacionales.

Panorama Competitivo

La competencia se intensifica en dispositivos, plataformas y servicios de valor añadido. Apple, Samsung y Google anclan los niveles de relojes inteligentes y rastreadores de actividad física, aprovechando los sistemas operativos propietarios y los conjuntos de chips integrados verticalmente para optimizar el consumo de energía y la seguridad. Estos actores establecidos se asocian con Visa y Mastercard para incorporar bóvedas de tokens de red directamente en los elementos seguros, minimizando la sobrecarga de integración del emisor. El mercado medio presencia una mayor fragmentación, ya que Xiaomi, Amazfit y Huawei iteran rápidamente en modelos de bajo coste para consumidores sensibles al precio en Asia y América Latina.

Los anillos inteligentes representan un campo de batalla diferenciado. Oura Health mantiene la ventaja de ser el primero en moverse en análisis biométricos, mientras que McLear se centra en el diseño minimalista que disimula las credenciales de pago dentro de titanio de calidad joyería. La entrada del Galaxy Ring de Samsung amplió el espacio en los estantes minoristas y validó la categoría para los compradores del mercado masivo. Los proveedores de componentes como Infineon y NXP combinan controladores NFC seguros con módulos de recolección de energía, lo que permite a los fabricantes de equipos originales reducir el tamaño de las baterías y ampliar el tiempo de espera. En la capa de servicios, los nuevos participantes de tecnología financiera lanzan bancos digitales exclusivos para anillos que eluden el plástico, desviando los ingresos por intercambio y suscripción de los emisores tradicionales.

Los movimientos estratégicos de 2024-2025 destacan un giro hacia la integración vertical. Mastercard lanzó kits de desarrollo de software integrados que permiten a los fabricantes de dispositivos acceder a la tokenización de red sin elementos seguros externos, mientras que Thales introdujo conjuntos de chips precertificados para PCI-DSS 4.0, reduciendo los ciclos de cumplimiento de los fabricantes de equipos originales. Garmin amplió su cartera de relojes para corredores con mayor seguridad de pago, dirigiéndose a los atletas de resistencia que valoran tanto la robustez como la comodidad de los pagos sin efectivo. Estos desarrollos subrayan un cambio de la diferenciación liderada por el hardware hacia ecosistemas holísticos donde los datos, las credenciales de seguridad y los servicios recurrentes determinan la cuota de mercado.

Líderes de la Industria de Dispositivos de Pago Portátiles

Apple Inc.

Barclays PLC

Google LLC

Samsung Electronics Co Ltd

Mastercard Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Apple lanzó el Apple Watch Series 10 Ultra con reconocimiento de patrón venoso, reforzando su hoja de ruta de seguridad biométrica y estrechando la integración entre el hardware y Apple Pay. La empresa tiene como objetivo convertir a los usuarios existentes de iPhone en suscriptores de servicios multidispositivo, ampliando la retención en toda su cartera de dispositivos portátiles.

- Marzo de 2025: GS1 publicó estándares para el Pasaporte Digital de Producto de la UE, habilitando la interoperabilidad de códigos QR, RAIN RFID y NFC que agiliza la autenticación de dispositivos portátiles en el punto de origen.

- Enero de 2025: El Consejo Europeo de Pagos publicó su informe de Amenazas de Pago y Tendencias de Fraude 2024, ofreciendo orientación para asegurar las transacciones con dispositivos portátiles, que los fabricantes de equipos originales aprovechan para perfeccionar los protocolos de gestión de riesgos.

- Noviembre de 2024: Garmin actualizó su serie Forerunner con seguridad NFC mejorada, dirigiéndose a corredores competitivos y triatletas que requieren opciones de pago resistentes pero ligeras.

Alcance del Informe Global del Mercado de Dispositivos de Pago Portátiles

Los dispositivos de pago portátiles, incluidos los relojes inteligentes, las bandas de actividad física, los anillos y los accesorios de ropa, son gadgets compactos con tecnología de pago. Estos dispositivos permiten a los usuarios realizar transacciones sin necesidad de efectivo, tarjetas ni teléfonos inteligentes. Admiten pagos sin contacto mediante tecnologías como la comunicación de campo cercano (NFC) y la identificación por radiofrecuencia (RFID). Diseñados para la comodidad y la seguridad, estos dispositivos son adoptados cada vez más por los consumidores que buscan métodos de pago eficientes y sin fricciones.

El mercado de dispositivos de pago portátiles está segmentado por tipo (rastreadores de actividad física, relojes inteligentes, pulseras de pago, anillos inteligentes), por tecnología (tecnología de comunicación de campo cercano (NFC), identificación por radiofrecuencia (RFID), códigos QR y de barras), por aplicaciones (sanidad, comercio minorista, transporte, fitness, otros), por geografía (América del Norte [Estados Unidos, Canadá, México y Resto de América del Norte], Europa [Alemania, Reino Unido, Francia, España y Resto de Europa], Asia-Pacífico [India, China, Japón, Nueva Zelanda, Australia y Resto de Asia-Pacífico], América Latina [Brasil, Argentina y Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita y Resto de Oriente Medio y África]).

El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Relojes Inteligentes |

| Rastreadores de Actividad Física |

| Pulseras de Pago |

| Anillos Inteligentes |

| Comunicación de Campo Cercano (NFC) |

| Identificación por Radiofrecuencia (RFID) |

| Transmisión Segura Magnética (MST) |

| Códigos QR y de Barras |

| Tiendas Minoristas y de Comestibles |

| Instalaciones Sanitarias |

| Transporte y Venta de Billetes |

| Centros de Fitness y Recreativos |

| Otras Aplicaciones |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Dispositivo | Relojes Inteligentes | |

| Rastreadores de Actividad Física | ||

| Pulseras de Pago | ||

| Anillos Inteligentes | ||

| Por Tecnología | Comunicación de Campo Cercano (NFC) | |

| Identificación por Radiofrecuencia (RFID) | ||

| Transmisión Segura Magnética (MST) | ||

| Códigos QR y de Barras | ||

| Por Aplicación | Tiendas Minoristas y de Comestibles | |

| Instalaciones Sanitarias | ||

| Transporte y Venta de Billetes | ||

| Centros de Fitness y Recreativos | ||

| Otras Aplicaciones | ||

| Por Canal de Ventas | Ventas Directas | |

| Ventas Indirectas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de pago portátiles?

El mercado se sitúa en 82.160 millones de USD en 2026 y se proyecta que alcance los 184.030 millones de USD en 2031.

¿Qué región está creciendo más rápido en pagos con dispositivos portátiles?

Se prevé que Asia-Pacífico se expanda a una CAGR del 19,88% hasta 2031 debido a las actualizaciones de terminales de punto de venta respaldadas por el gobierno y el arraigado uso de carteras móviles.

¿Por qué los anillos inteligentes están ganando popularidad en comparación con los rastreadores de actividad física?

Los anillos inteligentes ofrecen un factor de forma discreto, autenticación biométrica continua y atractivo de moda, que en conjunto impulsan una CAGR proyectada del 23,1% para 2026-2031.

¿Cómo afectan las normas PCI-DSS 4.0 a los fabricantes de dispositivos portátiles?

El cumplimiento requiere un cifrado más robusto y auditorías de seguridad frecuentes, lo que aumenta los costes de desarrollo, especialmente para los fabricantes de equipos originales más pequeños, y podría ralentizar el tiempo de comercialización.

¿Qué segmento de aplicación está preparado para crecer más rápido?

El transporte y la venta de billetes lidera con una perspectiva de CAGR del 22,05% a medida que las autoridades de transporte despliegan sistemas de pago abierto compatibles con los dispositivos portátiles estándar.

¿Qué tecnologías están desafiando a NFC en los dispositivos portátiles?

Los sistemas de códigos QR y de barras están creciendo rápidamente, especialmente en los mercados emergentes, debido a los menores costes de hardware y la amplia compatibilidad con las cámaras de los teléfonos inteligentes.

Última actualización de la página el: