Tamanho e Participação do Mercado de Adesivo Vestível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

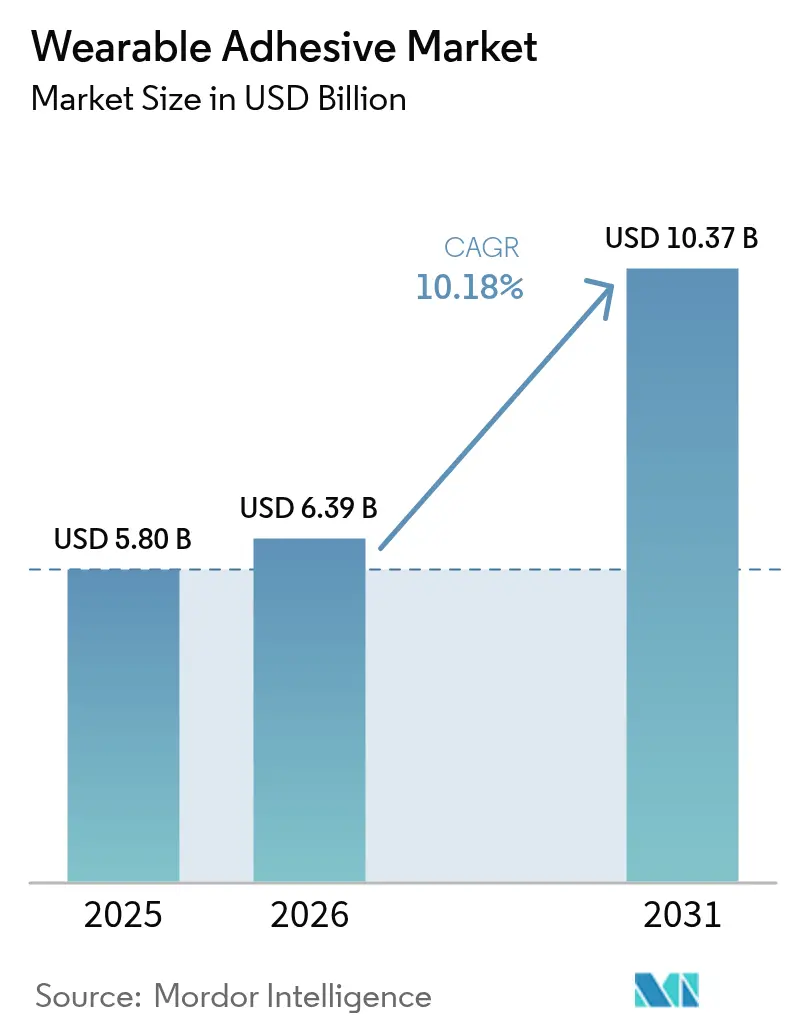

| Tamanho do Mercado (2026) | 6.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivo Vestível por Mordor Intelligence

O tamanho do mercado de adesivo vestível deve crescer de USD 5,80 bilhões em 2025 para USD 6,39 bilhões em 2026 e está previsto para atingir USD 10,37 bilhões até 2031 a um CAGR de 10,18% no período 2026-2031. O crescimento é sustentado por três mudanças simultâneas: a digitalização dos cuidados de saúde que expande os programas de monitoramento remoto, ganhos constantes em biometria industrial e de defesa, e rápida inovação química que reduz o risco de reação cutânea ao mesmo tempo que prolonga a vida útil de uso. A América do Norte lidera com 37,8% de participação na receita em 2024, mas a Ásia-Pacífico é a geografia de expansão mais rápida com um CAGR de 10,9%, à medida que a produção chinesa de dispositivos médicos escala em direção a um mercado doméstico de USD 210 bilhões até 2025. O impulso dos segmentos é mais visível nas formulações de hidrogel, patches de liberação terapêutica de medicamentos e ambientes de cuidados domiciliares, cada um crescendo acima do ritmo geral.

Principais Conclusões do Relatório

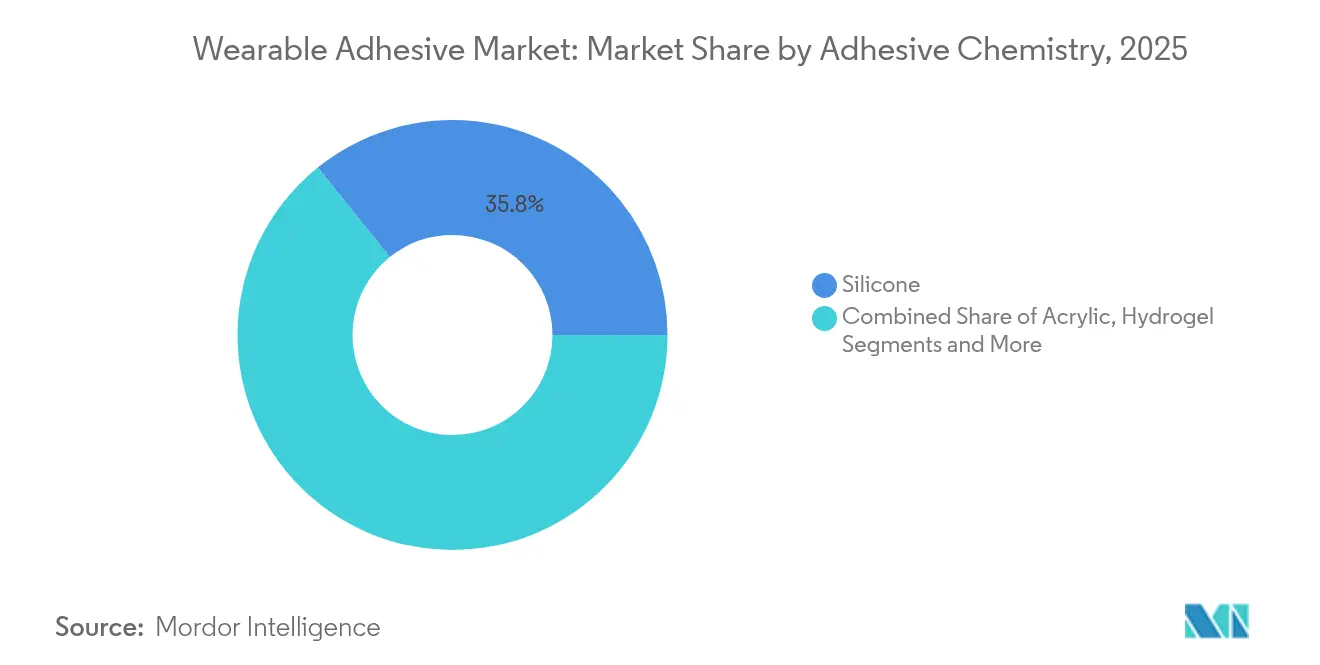

- Por química do adesivo, o silicone deteve 35,78% da participação do mercado de adesivo vestível em 2025; o hidrogel está projetado para crescer a um CAGR de 11,02% até 2031.

- Por tipo de produto, os patches de diagnóstico e monitoramento lideraram com 40,85% de participação na receita em 2025, enquanto os patches terapêuticos estão previstos para expandir a um CAGR de 11,46% até 2031.

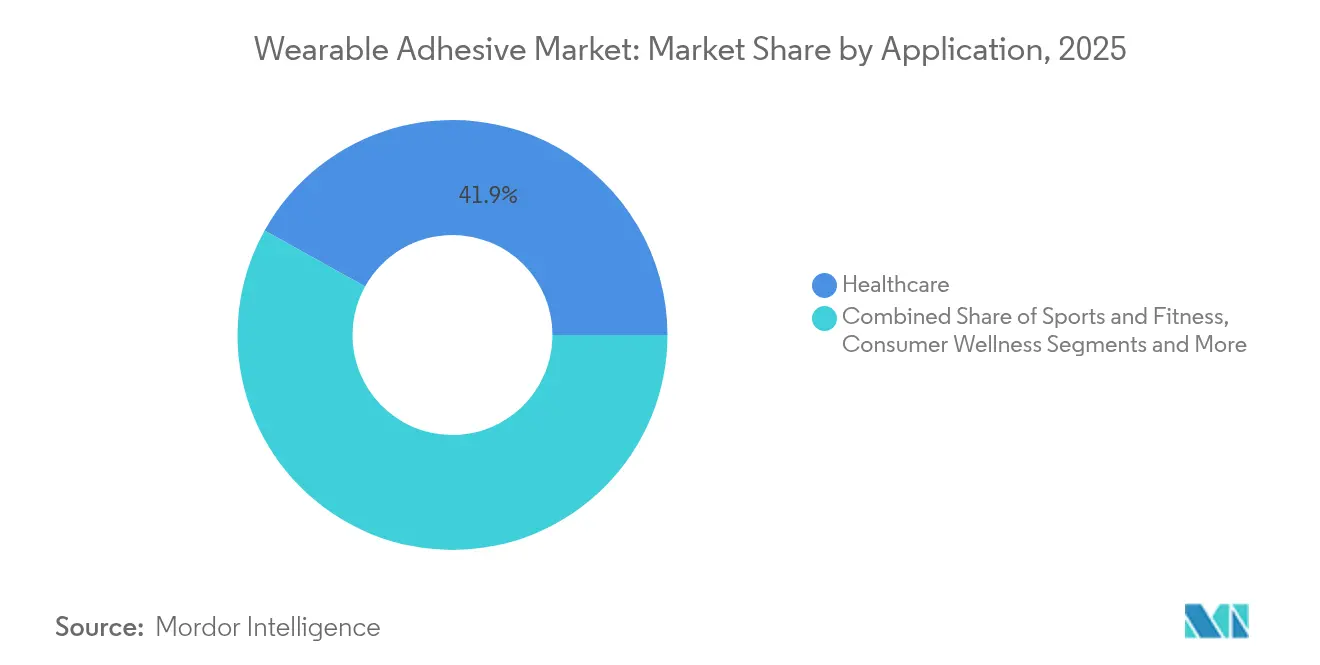

- Por aplicação, a saúde representou 41,92% do tamanho do mercado de adesivo vestível em 2025; as aplicações industriais e militares registram o CAGR mais rápido de 11,12%.

- Por usuário final, os hospitais detiveram 37,54% de participação do mercado de adesivo vestível em 2025, enquanto os cuidados domiciliares avançam a um CAGR de 10,21% até 2031.

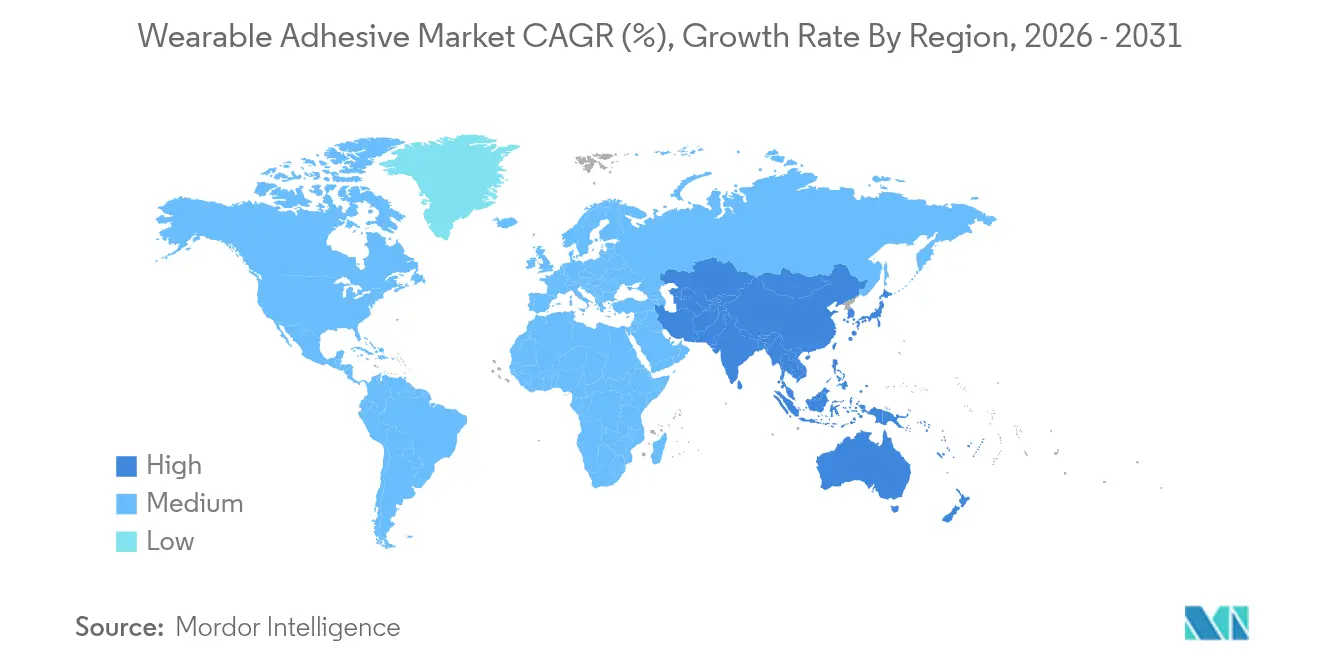

- Por geografia, a América do Norte reteve 37,22% de participação do mercado de adesivo vestível em 2025; a Ásia-Pacífico está crescendo a um CAGR de 10,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivo Vestível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dispositivos médicos e de fitness vestíveis | +2.8% | Global (início na América do Norte e UE) | Médio prazo (2-4 anos) |

| Avanços em químicas de adesivos amigáveis à pele | +2.1% | Núcleo global, transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão de programas de monitoramento remoto de pacientes em domicílio | +1.9% | América do Norte e UE, escalando na APAC | Curto prazo (≤ 2 anos) |

| Adoção industrial e de defesa de patches biométricos | +1.4% | Defesa dos EUA e UE, APAC emergente | Médio prazo (2-4 anos) |

| Pressão regulatória em direção a dispositivos reutilizáveis | +1.2% | Áreas FDA/CE, cascata global | Longo prazo (≥ 4 anos) |

| Ascensão de patches de microagulhas minimamente invasivos | +1.0% | Mercados de saúde avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dispositivos Médicos e de Fitness Vestíveis

A aprovação da FDA em março de 2024 do Dexcom Stelo, o primeiro monitor contínuo de glicose sem prescrição médica, desbloqueou um novo grupo de usuários finais de 25 milhões de adultos norte-americanos com diabetes tipo 2 e, por sua vez, catalisou o crescimento do volume de adesivos nos canais de varejo[1]FDA dos EUA, "Orientação sobre Biocompatibilidade de Dispositivos Médicos," fda.gov . O financiamento de capital de risco sinaliza impulso semelhante: a Biolinq captou USD 58 milhões em abril de 2024 para escalar biossensores de múltiplos analitos de precisão que dependem de adesivos cutâneos de longa duração. A vida útil mais longa dos sensores agora é viável; a plataforma G7 da Dexcom atinge 15,5 dias de adesão confiável, reduzindo a frequência de substituição e ampliando o apelo ao consumidor. Cada um desses marcos expande o mercado de adesivo vestível além dos silos clínicos e incorpora patches no gerenciamento cotidiano do bem-estar.

Avanços em Químicas de Adesivos Amigáveis à Pele

Dados revisados por pares na revista Contact Dermatitis identificaram o acrilato de isobornila (IBOA) como um gatilho de alergia em certos usuários de monitores contínuos de glicose, provocando reformulações em toda a indústria. A Dymax respondeu com uma série 2000-MW livre de IBOA e livre de TPO que ainda atende aos requisitos da ISO 10993 para contato com a pele. Pesquisadores do MIT adicionaram uma barreira de hidrogel que evita a fibrose e permite a implantação por meses sem rejeição imunológica. Tais avanços ampliam o mercado de adesivo vestível ao facilitar os obstáculos regulatórios relacionados a eventos adversos na pele.

Expansão de Programas de Monitoramento Remoto de Pacientes em Domicílio

Os pagadores norte-americanos reembolsam mais monitoramentos domiciliares, e os reguladores da UE priorizam igualmente os cuidados fora do hospital; ambas as tendências dependem de interfaces confiáveis de contato com a pele. O "curativo inteligente" iCares do Caltech lê biomarcadores de feridas em tempo real, capacitando os clínicos a intervir remotamente. Patches de estado emocional da Penn State agora rastreiam flutuações de cortisol, sublinhando a crescente amplitude da telemetria. À medida que a complexidade dos dispositivos aumenta, a longevidade e a reposicionabilidade do adesivo tornam-se diferenciais, elevando a curva de adoção do mercado de adesivo vestível nas residências dos consumidores.

Adoção Industrial e de Defesa de Patches Biométricos

O programa BEST da DARPA financia curativos autopropulsionados que alertam os médicos de combate sobre o risco de infecção, avançando um caso de uso onde a durabilidade do adesivo sob suor, poeira e movimento é crítica para a missão. Os sensores de eletromiografia resistentes ao suor do KAIST preservam a qualidade do sinal em pisos de fábrica com alta umidade, ilustrando o potencial de aplicação industrial cruzada. Tais ambientes especializados recompensam adesivos que combinam alta resistência de ligação com remoção indolor, elevando os preços médios de venda e as margens do segmento dentro do mercado de adesivo vestível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Irritação e sensibilidade cutânea levando a recalls de produtos | -1.8% | Global, mercados altamente regulamentados | Curto prazo (≤ 2 anos) |

| Compensação entre adesão de longa duração e remoção indolor | -1.2% | Global, pronunciado em usuários idosos | Médio prazo (2-4 anos) |

| Preocupações ambientais com resíduos de silicone/acrilato | -0.9% | UE e América do Norte como pioneiros | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos frágil para polímeros de hidrogel | -0.7% | Global, centros de produção na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Irritação e Sensibilidade Cutânea Levando a Recalls de Produtos

O banco de dados MAUDE da FDA lista um número crescente de reclamações de dermatite contra dispositivos vestíveis à base de adesivo; o Monitor Zio da iRhythm e o FreeStyle Libre 3 da Abbott enfrentaram advertências ou recalls relacionados a queimaduras químicas ou leituras imprecisas. Casos de queimaduras pediátricas desencadearam uma correção de eletrodos da Megadyne, mostrando que os designs de fórmula única para todos ficam aquém das necessidades de pele vulnerável. Esses eventos limitam temporariamente o tamanho do mercado de adesivo vestível, geram custos de reformulação e alimentam um clima regulatório que favorece a comprovação proativa de biocompatibilidade.

Compensação entre Adesão de Longa Duração e Remoção Indolor

Notas técnicas da Avery Dennison confirmam que aumentar a aderência para uso de sete dias comumente eleva o trauma epidérmico na remoção. Os sistemas de silicone reduzem o trauma, mas podem se soltar sob suor ou movimento, enquanto os acrílicos aderem com força, mas irritam a pele fina. O fornecedor suíço artimelt propõe misturas de baixo trauma sem silicone que visam resolver esse dilema. Até que um adesivo universalmente suave e de alta resistência amadureça, esse dilema físico restringe certas aplicações de longa permanência e modera algumas previsões do mercado de adesivo vestível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química do Adesivo: Liderança do Silicone Enfrenta Inovação do Hidrogel

O silicone deteve 35,78% do mercado de adesivo vestível em 2025 devido aos perfis hipoalergênicos, reposicionabilidade e histórico comprovado na ISO 10993. A NuSil e a Elkem firmaram contratos com a área de saúde otimizando faixas de viscosidade para linhas de revestimento rolo a rolo. As químicas de hidrogel, embora representem apenas 23,8% hoje, aceleram a um CAGR de 11,02% à medida que absorvem a transpiração e mantêm o contato elétrico ao longo de longos turnos de trabalho. O tamanho do mercado de adesivo vestível para patches de hidrogel provavelmente superará USD 3,18 bilhões antes de 2031 se o impulso atual persistir. Matrizes híbridas de siloxano-hidrogel emergem como um caminho intermediário, especialmente para montagens de circuitos impressos flexíveis que precisam tanto de respirabilidade quanto de condutividade.

A inovação de segunda ordem tem como alvo a condutividade e a autocura. A revista Frontiers in Chemistry documentou hidrogéis de álcool polivinílico que restauram a integridade da ligação após danos mecânicos e permitem a captura de ECG em tempo real. Adesivos recicláveis de ácido lipoico da UC Berkeley ampliam as narrativas de sustentabilidade e poderiam reduzir o desperdício médico assim que os dados de desempenho amadurecerem. Tais atributos ecológicos podem em breve influenciar as pontuações de aquisição, direcionando o mercado de adesivo vestível para modelos circulares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Dominância do Diagnóstico Cede Espaço à Inovação Terapêutica

Os monitores contínuos de glicose, patches de ECG e rastreadores de fertilidade estabeleceram uma posição de 40,85%, ancorando a liderança diagnóstica dentro do mercado de adesivo vestível. O padrão do setor para adesão subiu em abril de 2025 quando a extensão G7 da Dexcom atingiu um recorde de uso de 15 dias. No entanto, os patches terapêuticos avançam mais rapidamente a um CAGR de 11,46%, impulsionados por matrizes de liberação de medicamentos por microagulhas que contornam o metabolismo de primeira passagem. O tamanho do mercado de adesivo vestível para essa subclasse já supera USD 842,6 milhões e desfruta de preços premium porque o desempenho do adesivo funciona também como uma métrica de segurança na liberação de medicamentos.

Os dispositivos de neuromodulação transdérmica e de gerenciamento da dor reforçam a tendência; sua necessidade de impedância cutânea consistente torna a seleção do adesivo um parâmetro clínico crítico. A orientação da FDA emitida em 2024 especificamente menciona testes de descascamento 72 horas após a aplicação para sistemas de medicamento em adesivo, elevando as barreiras técnicas para os novos entrantes. Os curativos inteligentes fundem ambos os mundos de produtos ao integrar sensores de umidade com liberação antimicrobiana, oferecendo uma longa pista para diferenciação.

Por Aplicação: Base da Saúde se Expande para Fronteiras Industriais

O uso clínico ainda ancora 41,92% da demanda de 2025. Os hospitais dependem de ciclos previsíveis de remoção de adesivos que se encaixam nas janelas de protocolo, dando aos fornecedores de silicone uma reserva de volume. No entanto, as implantações industriais e de defesa emergentes crescem 11,12% ao ano e introduzem requisitos de ambientes adversos que elevam o preço médio de venda no mercado de adesivo vestível. Tiras de eletromiografia à prova de suor otimizam a ergonomia do piso de fábrica, enquanto os patches de campo militar devem sobreviver a areia, água e vibração.

Os dispositivos de bem-estar do consumidor, impulsionados por conquistas regulatórias sem prescrição, borram as linhas de categoria. À medida que os usuários instalam dispositivos por conta própria sem supervisão clínica, os fornecedores agora incluem kits de preparação da pele pré-aplicação e opções sem látex, adicionando receita auxiliar e complexidade ao mercado de adesivo vestível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Concentração Hospitalar se Desloca para a Descentralização dos Cuidados Domiciliares

Os hospitais comandaram 37,54% da receita em 2025 devido à aquisição em volume e à compatibilidade integrada com prontuários eletrônicos que favorece os fornecedores de primeira linha. Os ensaios clínicos em múltiplos locais frequentemente começam aqui, garantindo que os adesivos atendam aos limites de segurança do comitê de ética em pesquisa. No entanto, o CAGR de 10,21% nos cuidados domiciliares transforma a lógica de distribuição: os pacotes de recarga por comércio eletrônico e os acessórios dispensados por farmacêuticos crescem em conjunto. As clínicas e os centros de cirurgia ambulatorial atuam como pontos de inflexão, pilotando novos adesivos em pequenos lotes antes que os pagadores aprovem um reembolso mais amplo.

Os fabricantes de dispositivos agora executam protocolos paralelos de teste de descascamento — um replicando os climas hospitalares controlados e outro simulando a umidade doméstica variável — para otimizar as unidades de manutenção de estoque. Essas mudanças ampliam o mercado de adesivo vestível além das paredes institucionais e iluminam lacunas de serviço, como suporte de linha direta de telessaúde para problemas de pele.

Análise Geográfica

A clareza regulatória mantém a América do Norte no topo com 37,22% de participação. A atualização de 2024 da FDA sobre avaliação biológica de dispositivos médicos conferiu benefícios de pioneirismo aos fornecedores que já utilizavam químicas livres de IBOA. A região também sedia muitos dos ensaios clínicos que validam as alegações de uso de 10 dias ou mais, incorporando um ciclo virtuoso de alinhamento entre dados e reembolso.

A Ásia-Pacífico registra o CAGR mais rápido de 10,55%, à medida que o Plano Quinquenal da China financia a inovação doméstica em dispositivos e as linhas de revestimento de adesivos locais. O novo esquema de registro obrigatório da Índia, em vigor desde o final de 2023, filtra as importações de qualidade inferior e incentiva fornecedores respeitáveis a formarem joint ventures que ampliam a presença do mercado de adesivo vestível.

A Europa cresce de forma constante, mas o seu Pacto Ecológico impulsiona a reciclabilidade e a redução de solventes, provocando mudanças na pesquisa e desenvolvimento em direção a sistemas à base de água que podem elevar modestamente os custos unitários.

Cenário Competitivo

O mercado de adesivo vestível apresenta concentração moderada. A unidade médica da Avery Dennison cresceu 3,61% no quarto trimestre de 2024 e agora detém cerca de 4,03% de participação na receita, superando pares diversificados maiores. A divisão de saúde da 3M, a Solventum, com receita de USD 8,2 bilhões, agrupa fitas avançadas para cuidados de feridas e adesivos para biossensores sob uma única bandeira focada, intensificando assim a rivalidade. As duas aquisições da H.B. Fuller em dezembro de 2024, da Medifill e da GEM, diversificaram sua caixa de ferramentas de cianoacrilato, criando oportunidades de venda cruzada em filmes de fechamento de feridas.

A concorrência tecnológica enfatiza o desempenho sem alérgenos. A Dymax lançou portfólios livres de IBOA antecipadamente, ganhando ensaios com os cinco principais fabricantes de monitores contínuos de glicose. A DELO entrou na eletrônica médica em janeiro de 2024, trazendo conhecimento de colagem de micro-LED automotivo para adesivos de placas de circuito impresso elásticas, um movimento que pode perturbar os players incumbentes de silicone. A parceria de eletrônica impressa rolo a rolo da VTT demonstra escala de fabricação que poderia reduzir o custo por patch e ampliar os volumes no mercado de adesivo vestível.

As alianças estratégicas agora incorporam química de captura de carbono; a Henkel e a Celanese estão pilotando matérias-primas de metanol à base de CO2 para adesivos à base de água, alinhando-se com as metas de Escopo 3 da UE. A aquisição da Donatelle pela DuPont adiciona habilidade de moldagem por injeção sobre sua plataforma de silicone, facilitando a integração vertical e acelerando os ciclos de design para fabricação de novos conceitos de patches[3]Notícias para Investidores da DuPont, "Aquisição da Donatelle Plastics," dupont.com.

Líderes do Setor de Adesivo Vestível

Koninklijke Philips N.V.

MC10 Inc.

3M

Avery Dennison Medical

Nitto Denko Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Dexcom obteve aprovação da FDA para o monitor contínuo de glicose G7 de 15 dias, com vida útil de 15,5 dias e precisão de 8,0% de MARD.

- Dezembro de 2024: A H.B. Fuller adquiriu a Medifill Ltd. e assinou acordo pela GEM S.r.l. para ampliar as ofertas de fechamento de feridas com cianoacrilato.

- Novembro de 2024: A Henkel e a Celanese lançaram uma parceria de utilização de carbono capturado, transformando CO2 capturado em matéria-prima de metanol para adesivos à base de água.

- Julho de 2024: A Avery Dennison inaugurou um Centro de Aprendizagem de Adesivos Vestíveis Médicos para apoiar os desenvolvedores de dispositivos.

Escopo do Relatório Global do Mercado de Adesivo Vestível

Fixar um dispositivo vestível na pele pode ser muito complicado. É por isso que é muito importante ter um bom adesivo para manter o dispositivo unido ou aderir o dispositivo à pele do usuário. O adesivo pode ser usado para fixar vários tipos de dispositivos médicos na pele de um paciente para coletar dados sobre o bem-estar do paciente ou para monitorar a atividade do paciente.

| Silicone |

| Acrílico |

| Hidrogel |

| Hidrocoloide |

| Outros |

| Patches de Diagnóstico / Monitoramento | Monitor Contínuo de Glicose (CGM) |

| Patch de ECG / Cardíaco | |

| Patch de Temperatura | |

| Patches Terapêuticos | Liberação de Medicamentos por Microagulhas |

| Patch de Estimulação Elétrica Nervosa Transcutânea / Neuromodulação | |

| Patch Transdérmico de Medicamento em Adesivo | |

| Curativos para Cuidados de Feridas | Hidrocoloide Avançado |

| Espuma Antimicrobiana | |

| Curativos Inteligentes |

| Saúde |

| Esportes e Fitness |

| Industrial e Militar |

| Bem-Estar do Consumidor |

| Hospitais |

| Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Química do Adesivo | Silicone | ||

| Acrílico | |||

| Hidrogel | |||

| Hidrocoloide | |||

| Outros | |||

| Por Tipo de Produto | Patches de Diagnóstico / Monitoramento | Monitor Contínuo de Glicose (CGM) | |

| Patch de ECG / Cardíaco | |||

| Patch de Temperatura | |||

| Patches Terapêuticos | Liberação de Medicamentos por Microagulhas | ||

| Patch de Estimulação Elétrica Nervosa Transcutânea / Neuromodulação | |||

| Patch Transdérmico de Medicamento em Adesivo | |||

| Curativos para Cuidados de Feridas | Hidrocoloide Avançado | ||

| Espuma Antimicrobiana | |||

| Curativos Inteligentes | |||

| Por Aplicação | Saúde | ||

| Esportes e Fitness | |||

| Industrial e Militar | |||

| Bem-Estar do Consumidor | |||

| Por Usuário Final | Hospitais | ||

| Clínicas | |||

| Ambientes de Cuidados Domiciliares | |||

| Centros de Cirurgia Ambulatorial | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivo vestível e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 6,39 bilhões em 2026 e está previsto para atingir USD 10,37 bilhões até 2031, refletindo um CAGR de 10,18% no período 2026-2031.

Qual química de adesivo lidera o mercado atualmente?

As formulações à base de silicone detêm a maior participação de 35,78% porque equilibram biocompatibilidade, remoção suave e histórico regulatório comprovado.

Por que os adesivos de hidrogel estão recebendo tanta atenção?

Os hidrogéis gerenciam melhor o suor e a umidade do que outras químicas e, portanto, registram o CAGR mais rápido de 11,02%, especialmente em monitores de glicose de longa duração e curativos inteligentes.

Qual é a relevância da adoção nos cuidados domiciliares em comparação com os hospitais?

Os hospitais ainda comandam 37,54% das receitas de 2025, mas os ambientes de cuidados domiciliares estão se expandindo rapidamente a um CAGR de 10,21%, à medida que os pagadores reembolsam o monitoramento remoto e os pacientes preferem o gerenciamento em casa.

Qual região adicionará a maior receita nova até 2031?

A Ásia-Pacífico, liderada pela construção de dispositivos médicos de USD 210 bilhões da China, está crescendo a um CAGR de 10,55% e está posicionada para contribuir com os maiores ganhos incrementais em dólares.

Qual é o principal desafio técnico que impede um crescimento ainda mais rápido?

Equilibrar a adesão de longa duração com a remoção indolor continua sendo um obstáculo central; uma aderência mais forte frequentemente aumenta o risco de trauma cutâneo, estimulando a pesquisa e desenvolvimento contínua em químicas de baixo trauma.

Página atualizada pela última vez em: