Tamanho e Participação do Mercado de Wearables Inteligentes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

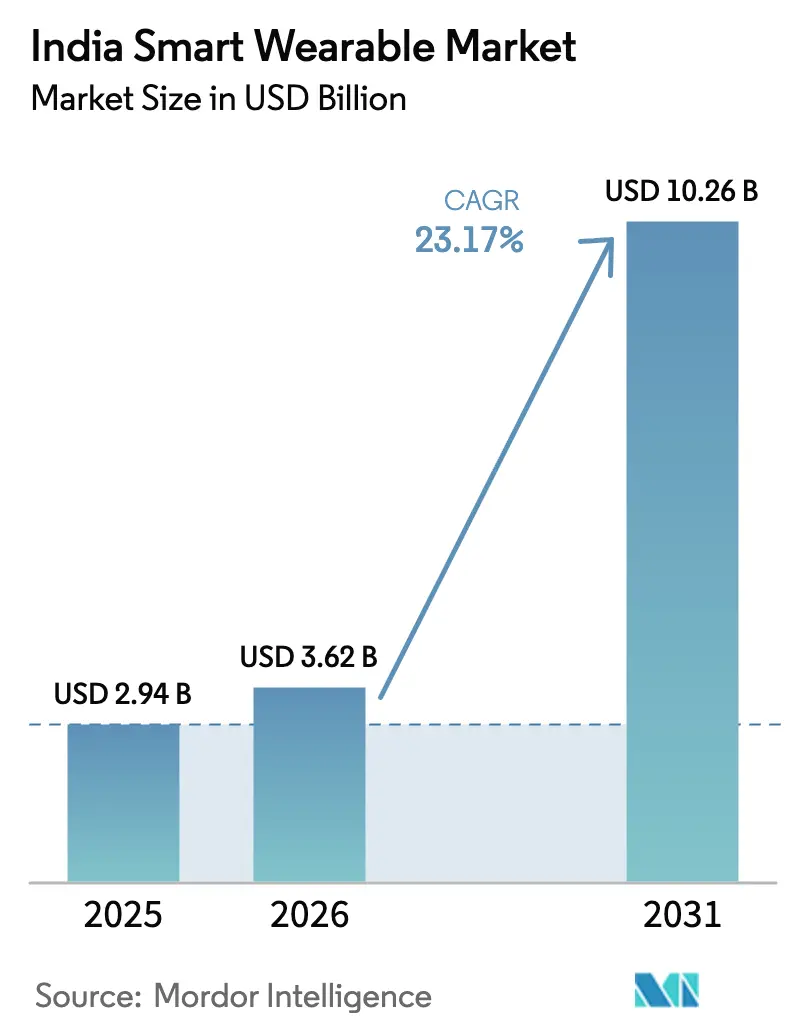

| Tamanho do mercado no ano base (2025) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wearables Inteligentes da Índia por Mordor Intelligence

O tamanho do mercado de wearables inteligentes da Índia foi avaliado em USD 2,94 bilhões em 2025 e estima-se que cresça de USD 3,62 bilhões em 2026 para atingir USD 10,26 bilhões até 2031, a uma CAGR de 23,17% durante o período de previsão (2026-2031). O impulso reflete três forças mutuamente reforçadoras: uma classe média consciente da saúde que adquire dispositivos conectados como companheiros médicos cotidianos, acentuadas contrações no preço médio de venda (ASP) viabilizadas por incentivos à produção local, e a integração de wearables à infraestrutura de saúde digital e pagamentos apoiada pelo governo. As marcas domésticas aproveitam o programa de Incentivo Vinculado à Produção (PLI) para instalar a montagem de eletrônicos no país, o que comprime as estruturas de custo e amplia a base de consumidores endereçável além das cidades de Nível 1. A implementação paralela da funcionalidade de pagamento por aproximação da Interface Unificada de Pagamentos (UPI) está reposicionando os smartwatches de acessórios de estilo de vida para quase cartões bancários, ampliando o apelo de casos de uso entre compradores sensíveis ao preço. Por fim, os serviços de teleconsulta prestados sob a Missão Digital de Saúde Ayushman Bharat (ABDM) estão incentivando os médicos a solicitar sinais vitais remotos, conferindo legitimidade médica a dispositivos outrora considerados novidades.

Principais Conclusões do Relatório

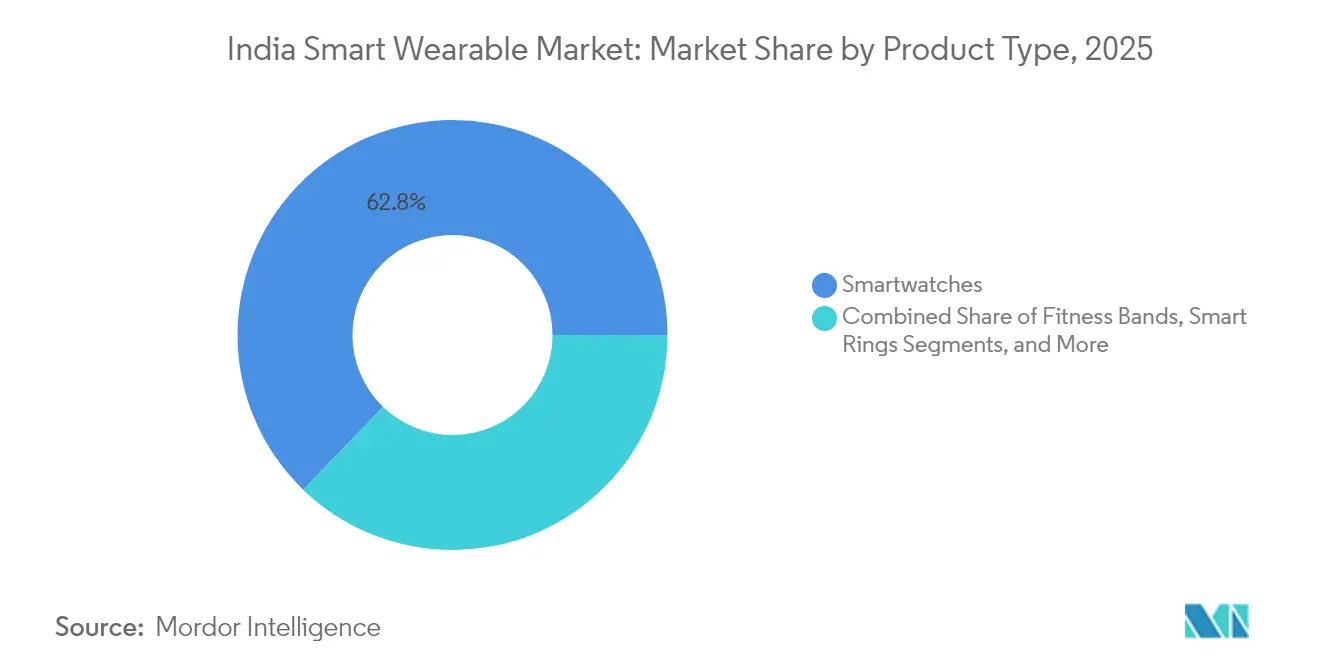

- Por tipo de produto, os smartwatches detiveram 62,78% da participação do mercado de wearables inteligentes da Índia em 2025, enquanto os anéis inteligentes estão projetados para registrar uma CAGR de 24,4% até 2031.

- Por conectividade, os modelos somente Bluetooth representaram 87,12% do tamanho do mercado de wearables inteligentes da Índia em 2025, mas as remessas de LTE/eSIM estão previstas para se expandir a uma CAGR de 25,1% ao longo de 2026-2031.

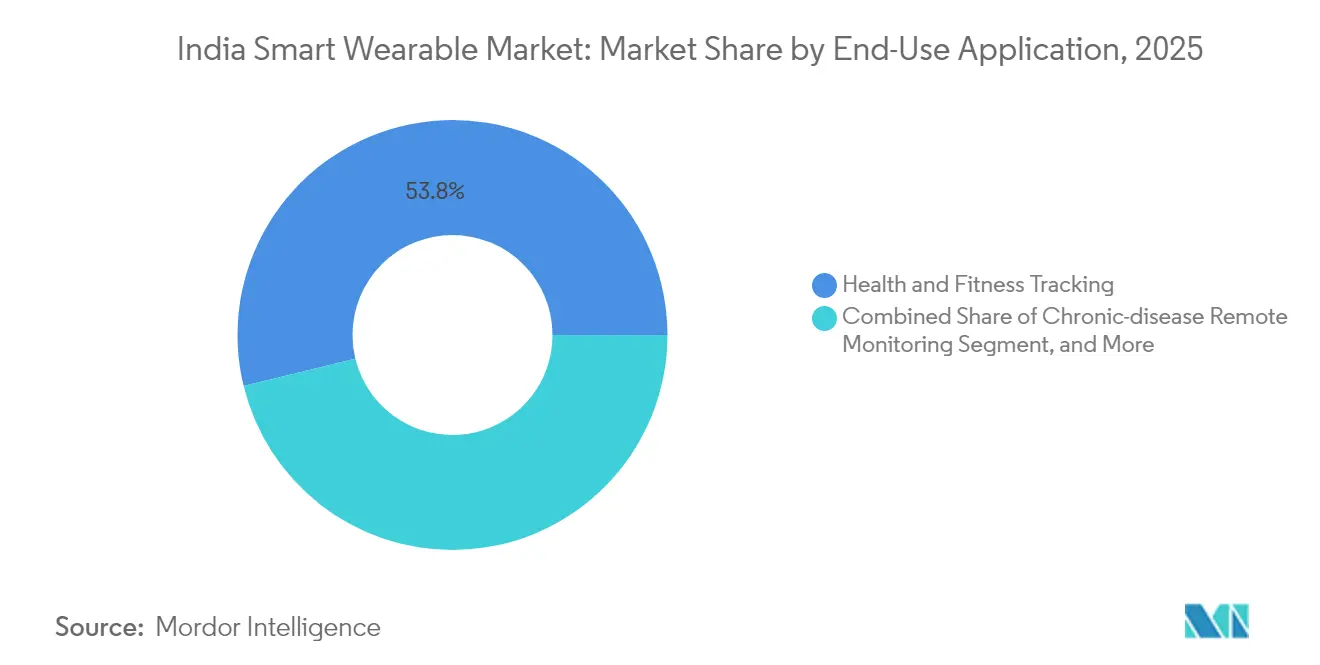

- Por aplicação, o monitoramento de saúde e fitness capturou 53,82% do tamanho do mercado de wearables inteligentes da Índia em 2025, enquanto o monitoramento de doenças crônicas avança a uma CAGR de 23,9% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Wearables Inteligentes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da classe média consciente de saúde e fitness | +6.2% | Nacional, com concentração nas cidades de Nível 1 se expandindo para mercados de Nível 2 | Médio prazo (2 a 4 anos) |

| Queda rápida do ASP devido à intensa concorrência doméstica | +4.8% | Nacional, afetando particularmente o segmento abaixo de INR 5.000 | Curto prazo (≤ 2 anos) |

| Incentivos governamentais PLI e de Saúde Digital | +3.5% | Nacional, com implementações piloto em estados selecionados | Longo prazo (≥ 4 anos) |

| Descontos em seguros de saúde por dados de wearables | +2.9% | Centros urbanos com penetração de seguros organizados | Médio prazo (2 a 4 anos) |

| Surgimento dos anéis inteligentes como fator de forma compatível com joias | +3.1% | Áreas metropolitanas com maior renda disponível | Médio prazo (2 a 4 anos) |

| Pagamentos por aproximação habilitados por UPI via wearables | +2.6% | Nacional, aproveitando a infraestrutura UPI existente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Classe Média Focada em Saúde

A classe média urbana e periurbana da Índia agora vê os sensores conectados como ferramentas práticas para o gerenciamento de doenças crônicas. Um total estimado de 172.148 Centros de Saúde e Bem-Estar tinham realizado 2,59 bilhões de sessões de bem-estar até meados de 2025, criando demanda diária pela captura automatizada de sinais vitais.[1]Ministério da Saúde e Bem-Estar Familiar, "Relatório Anual 2023-24," mohfw.gov.inSimultaneamente, 65 crore de cidadãos criaram Contas de Saúde Ayushman Bharat (ABHA), normalizando os registros médicos digitais que podem absorver dados de smartwatch ou anel inteligente.[2]Departamento de Imprensa e Informação, "Atualização sobre a Missão Digital de Saúde Ayushman Bharat," pib.gov.in Esses desenvolvimentos paralelos posicionam o mercado de wearables inteligentes da Índia como um adjunto indispensável à rede de atenção primária, e não como uma categoria opcional de gadgets de consumo.

Queda Rápida do ASP Devido à Concorrência Doméstica

Os montadores locais que operam sob o Esquema de Fabricação de Componentes Eletrônicos recebem subsídios de capex e faturamento que reduzem os custos de lista de materiais em até 12%. Como resultado, nove em cada dez smartwatches enviados no primeiro trimestre de 2025 foram vendidos a varejo abaixo de INR 5.000, acelerando a difusão de dispositivos nas geografias de Nível 2. Embora a contração do ASP comprima as margens brutas, o aumento do volume amplia a base instalada ativa, criando oportunidades subsequentes para software por assinatura, acessórios e pulseiras de reposição que compensam a compressão do hardware.

Programas Governamentais PLI e de Saúde Digital

O Esquema de Fabricação de Componentes Eletrônicos de 22.919 crore e a iniciativa Semicon Índia de 76.000 crore oferecem créditos fiscais que encurtam os períodos de retorno para plantas de chip na placa, display e bateria dedicadas a wearables. As estipulações de interoperabilidade incorporadas na ABDM exigem ainda APIs abertas, incentivando as startups a construir análises específicas de doenças sobre a telemetria bruta dos dispositivos. O mercado de wearables inteligentes da Índia se beneficia, portanto, tanto de subsídios do lado da oferta quanto de validação clínica do lado da demanda.

Descontos em Seguros por Dados de Bem-Estar

Os pilotos "pague conforme você vive" aprovados pelo regulador permitem que as seguradoras recompensem contagens de passos ou adesão à frequência cardíaca com reduções de prêmio. Ensaios iniciais que oferecem smartwatches gratuitos em troca de 15.000 passos diários produziram taxas de renovação de apólices 17% mais altas do que os planos tradicionais, traduzindo-se em menores custos de sinistros e maior valor do tempo de vida do cliente para as seguradoras. Tais retornos quantificáveis convencem as seguradoras a subsidiar o hardware integralmente, impulsionando ainda mais a penetração do mercado de wearables inteligentes da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão do ASP comprimindo as margens dos OEMs | -3.8% | Nacional, afetando todos os segmentos de preço | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -2.1% | Centros urbanos com maior alfabetização digital | Médio prazo (2 a 4 anos) |

| Prolongamento dos ciclos de substituição após o boom de compradores iniciantes | -2.9% | Nacional, particularmente nos mercados de Nível 1 saturados | Médio prazo (2 a 4 anos) |

| Ambiguidade da CDSCO sobre wearables de nível médico | -1.6% | Nacional, afetando aplicações focadas em saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão do ASP Comprimindo as Margens dos OEMs

As guerras de preços já reduziram os ASPs dos smartwatches em 42% desde 2023, erodindo as margens brutas das marcas de segundo nível. A menos que as empresas monetizem análises em nuvem ou se expandam para acessórios de áudio adjacentes, a pressão sobre o fluxo de caixa poderá forçar a consolidação, reduzindo a longa cauda de concorrentes que atualmente responde por 38% das remessas. Em 2026-2027, menos SKUs podem se traduzir em inovação de recursos mais lenta, introduzindo suavidade na curva de crescimento do mercado de wearables inteligentes da Índia.

Preocupações com Privacidade de Dados e Cibersegurança

O Projeto de Regras de Proteção de Dados Pessoais Digitais de 2025 classifica os dados biométricos como "críticos", obrigando os fabricantes de dispositivos a realizar Avaliações de Impacto de Proteção de Dados obrigatórias antes do lançamento comercial.[3]Ministério de Eletrônica e Tecnologia da Informação, "Projeto de Regras de Proteção de Dados Pessoais Digitais 2025," meity.gov.in Os custos de conformidade elevam as barreiras para marcas de baixo custo que já operam com margens muito reduzidas. Além disso, a cobertura midiática de spoofing Bluetooth e violações de armazenamento em nuvem reforça o ceticismo dos consumidores, potencialmente prolongando os ciclos de substituição e atrasando atualizações na indústria de wearables inteligentes da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Smartwatches com Impulso dos Anéis

Os smartwatches geraram 62,78% do tamanho do mercado de wearables inteligentes da Índia em 2025, impulsionados por matrizes multissensores que combinam fitness, comunicação e pagamentos UPI em uma única interface no pulso. Em contraste, os anéis inteligentes, ainda que de nicho, estão registrando uma CAGR de 24,4%, pois a estética compatível com joias atrai millennials preocupados com o estilo.

A liderança contínua dos smartwatches é garantida pela rápida expansão de recursos, como módulos LTE, 2 GB de RAM e um sistema operacional Android completo que converte o dispositivo em um substituto do telefone. No entanto, os anéis desfrutam de uma receita média por unidade mais elevada, USD 204, subsidiando construções premium em titânio e sensores de fotopletismografia de nível médico. Ao longo do horizonte de previsão, os anéis poderão capturar nichos de monitoramento cardiometabólico, mesmo enquanto os relógios mantêm o status de massa, garantindo que ambas as categorias coexistam em vez de canibalizar dentro do mercado de wearables inteligentes da Índia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Conectividade: Predominância do Bluetooth, Inflexão do LTE

Os SKUs somente Bluetooth responderam por 87,12% das unidades vendidas em 2025, pois a vinculação mantém os custos de lista de materiais baixos e a vida útil da bateria elevada. No entanto, as remessas de LTE/eSIM crescerão a uma CAGR de 25,1%, elevando sua fatia da participação do mercado de wearables inteligentes da Índia quando a cobertura 5G em todo o país ultrapassar 99% dos distritos em 2026.

A conectividade independente libera chamadas de emergência, streaming de música sem necessidade de pareamento e diagnósticos via rede móvel — funcionalidade valorizada por atletas ao ar livre e pais de crianças em idade escolar. As operadoras já estão testando pacotes de dados mensais de INR 99 dedicados a wearables, convertendo as empresas de telecomunicações em parceiras de receita pós-venda para OEMs de dispositivos.

Por Aplicação: Núcleo de Fitness, Avanço do Cuidado de Doenças Crônicas

Os recursos de saúde e fitness representaram 53,82% das receitas de 2025, pois o rastreamento de passos e a pontuação de sono tornaram-se fatores higiênicos em todas as faixas de preço. O próximo pico de crescimento vem do monitoramento remoto de doenças crônicas, projetado a uma CAGR de 23,9%, impulsionado pela prevalência de diabetes e hipertensão. Os hospitais que integram painéis prontos para ABDM agora podem absorver tendências contínuas de glicose ou alertas de arritmia diretamente de dispositivos de consumo, eliminando registros manuais e reduzindo a frequência de revisitas ambulatoriais. Os casos de uso de pagamentos comerciais e controle de acesso também se expandirão quando os limites de tokenização "em movimento" do RuPay ultrapassarem INR 5.000, direcionando o mercado de wearables inteligentes da Índia para implantações de catracas empresariais e emissão de bilhetes de trânsito.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

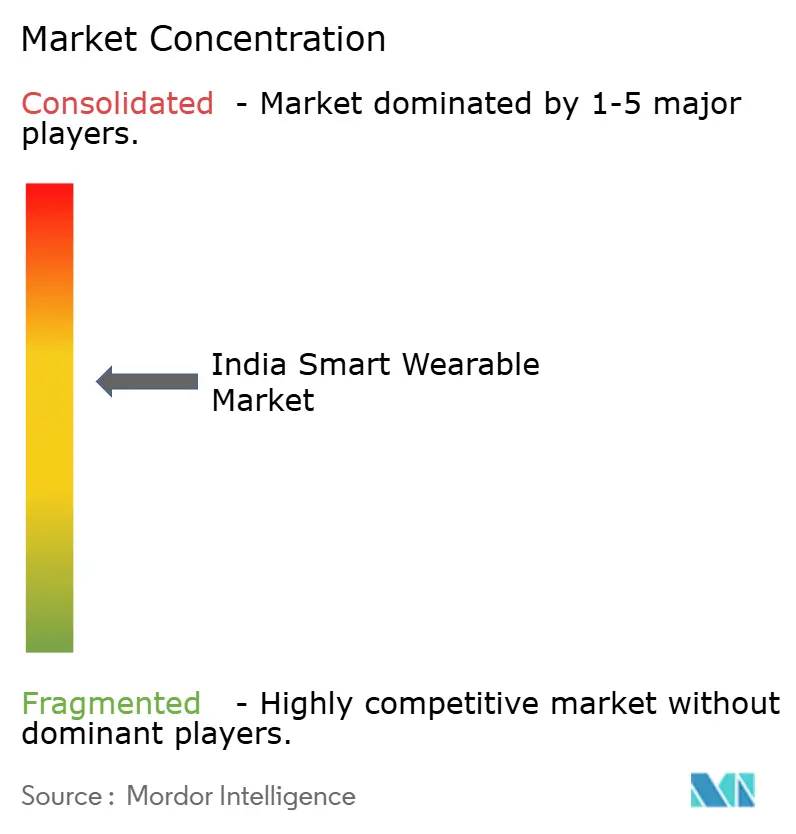

Cenário Competitivo

O mercado de wearables inteligentes da Índia exibe um Índice Herfindahl-Hirschman consistente com concentração moderada. A Noise lidera com 24,8% das remessas de smartwatches após garantir USD 20 milhões da Bose para escalar as linhas de montagem locais. A boAt segue, embora sua participação tenha caído de 19% para 14% em meio à intensificação das ofertas de anéis e LTE de OEMs chineses posicionados a um ASP de USD 38.

Os manuais estratégicos convergem para a integração retroativa: mais de 90% das unidades da Noise são agora fabricadas no país, comprimindo fretes e impostos de importação, ao mesmo tempo em que se qualificam para os rebates PLI. Simultaneamente, a diversificação horizontal para produtos de áudio (fones de ouvido TWS) e casa inteligente (câmeras de segurança) ajuda as marcas a amortizar P&D em ecossistemas. Os novos entrantes, notavelmente a Ultrahuman, seguem uma trajetória premium, captando USD 35 milhões para impulsionar anéis inteligentes com insights metabólicos baseados em IA.

Os grandes players tecnológicos globais (Samsung, Apple, Google) mantêm prestígio aspiracional, mas representam coletivamente menos de 8% do volume; os elevados impostos de importação e as margens dos canais inflacionam as etiquetas de varejo para além de INR 25.000. Sua influência, no entanto, molda as expectativas de recursos — uma vez que ECG ou pagamentos NFC estreiam nas importações de ponta, as réplicas domésticas aparecem dentro de dois ciclos de produto.

Líderes da Indústria de Wearables Inteligentes da Índia

Apple Inc.

Samsung Electronics Co., Ltd.

Xiaomi Corporation

Google LLC (Pixel Watch)

Nike, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Ultrahuman entrou em negociações finais com a WestBridge Capital para captar USD 100-120 milhões para expansão internacional de anéis, visando uma avaliação de USD 500-550 milhões.

- Abril de 2025: A Bose investiu USD 20 milhões na Noise por meio de debêntures conversíveis obrigatórias, destinando os recursos para automação de fábricas e marketing.

- Março de 2025: O governo aprovou o programa Semicon Índia de 76.000 crore, comprometendo 50% de apoio fiscal para fábricas domésticas de chips fornecedoras de wearables.

- Janeiro de 2025: A Fire-Boltt lançou o Dream Android, um smartphone de pulso com 4G LTE integrado e Android 8.1 por INR 5.999, redefinindo os smartwatches de nível básico.

Escopo do Relatório do Mercado de Wearables Inteligentes da Índia

O Mercado de Wearables Inteligentes da Índia é segmentado por produto (Smartwatches, Displays Montados na Cabeça, Roupas Inteligentes, Dispositivos de Uso Auricular, Rastreadores de Fitness, Câmeras Corporais, Exoesqueletos, Dispositivos Médicos).

| Smartwatches |

| Faixas de Fitness |

| Anéis Inteligentes |

| Óculos Inteligentes |

| Outros Tipos de Produto |

| Somente Bluetooth |

| Bluetooth + LTE/eSIM |

| Habilitado para NFC |

| Monitoramento de Saúde e Fitness |

| Monitoramento Remoto de Doenças Crônicas |

| Pagamentos e Controle de Acesso |

| Força de Trabalho Industrial e de Campo |

| Outras Aplicações de Uso Final |

| Por Tipo de Produto (Valor) | Smartwatches |

| Faixas de Fitness | |

| Anéis Inteligentes | |

| Óculos Inteligentes | |

| Outros Tipos de Produto | |

| Por Tecnologia de Conectividade (Valor) | Somente Bluetooth |

| Bluetooth + LTE/eSIM | |

| Habilitado para NFC | |

| Por Aplicação de Uso Final (Valor) | Monitoramento de Saúde e Fitness |

| Monitoramento Remoto de Doenças Crônicas | |

| Pagamentos e Controle de Acesso | |

| Força de Trabalho Industrial e de Campo | |

| Outras Aplicações de Uso Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de wearables inteligentes da Índia em 2026?

O tamanho do mercado de wearables inteligentes da Índia é de USD 3,62 bilhões em 2026.

Qual CAGR está prevista para os wearables inteligentes indianos até 2031?

A receita está projetada para se expandir a uma CAGR de 23,17% entre 2026 e 2031.

Qual segmento de produto detém a maior participação atualmente?

Os smartwatches dominam com 62,78% da receita de 2025.

Por que os wearables LTE/eSIM estão ganhando tração?

A conectividade independente suporta chamadas sem pareamento, alertas de segurança e pagamentos, enquanto o 5G cobre 99% dos distritos.

Como as seguradoras estão utilizando os dados de wearables?

As principais seguradoras oferecem reduções de prêmio ou dispositivos gratuitos quando os clientes atingem metas de atividade, vinculando o bem-estar à subscrição de seguros.

Página atualizada pela última vez em: