Tamanho e Participação do Mercado de Tecnologia Vestível do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

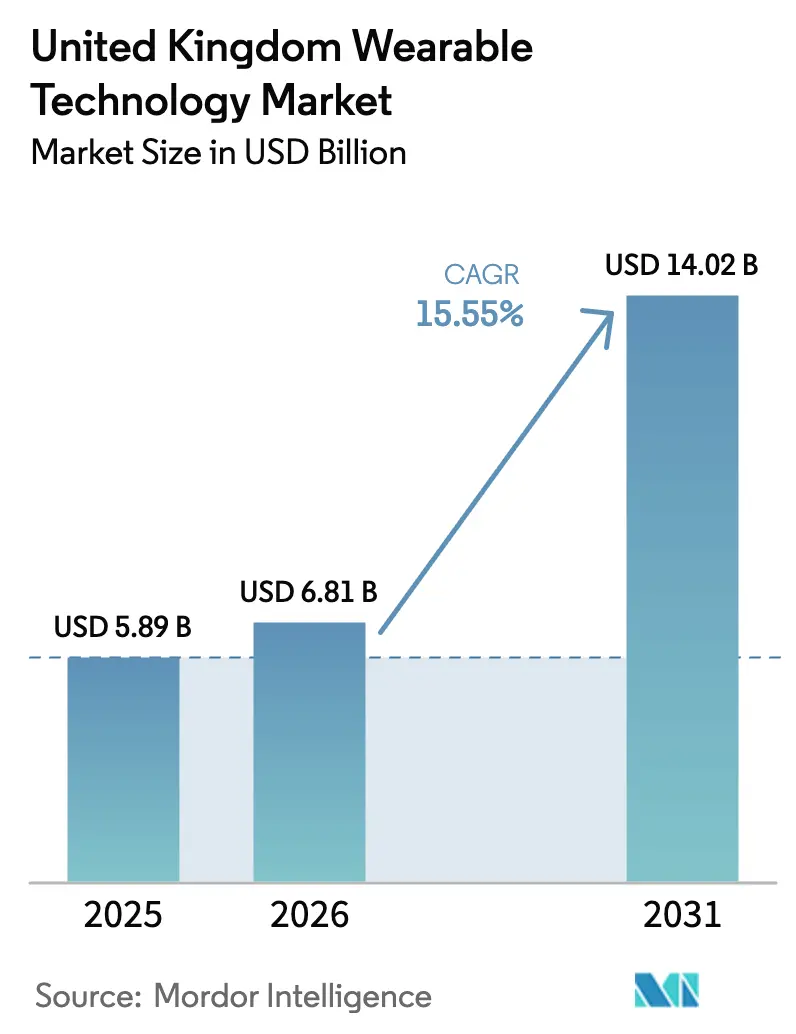

| Tamanho do mercado no ano base (2025) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Vestível do Reino Unido por Mordor Intelligence

O tamanho do mercado de tecnologia vestível do Reino Unido deverá crescer de USD 5,89 bilhões em 2025 para USD 6,81 bilhões em 2026 e está previsto para atingir USD 14,02 bilhões até 2031 a um CAGR de 15,55% ao longo de 2026-2031. A contínua implantação de enfermarias virtuais do NHS, a rápida expansão da cobertura 5G e os incentivos de seguro de saúde vinculados ao setor de tecnologia financeira combinam-se para acelerar a demanda por dispositivos em toda a Inglaterra, Escócia, País de Gales e Irlanda do Norte. Os relógios inteligentes fortalecem a credibilidade clínica após a Apple obter autorização da FDA para monitoramento de hipertensão, enquanto os dispositivos auriculares vestíveis crescem mais rapidamente à medida que o Ray-Ban Display da Meta e os AirPods com biossinais da Apple empurram a fronteira da detecção discreta. A adoção de Ultra-Wideband ganha ritmo apesar da dominância do Bluetooth, oferecendo aos fabricantes posicionamento interno com precisão de centímetros que atende às emergentes necessidades de rastreamento de ativos hospitalares e logística. Simultaneamente, o varejo online direto ao consumidor lidera a distribuição, auxiliado por serviços de assinatura em pacote que fornecem atualizações contínuas de software e análises. A intensidade competitiva permanece moderada, mas os custos de conformidade regulatória sob as regras de bateria WEEE e uma possível reclassificação do IVA continuam a pressionar os participantes menores.

Principais Conclusões do Relatório

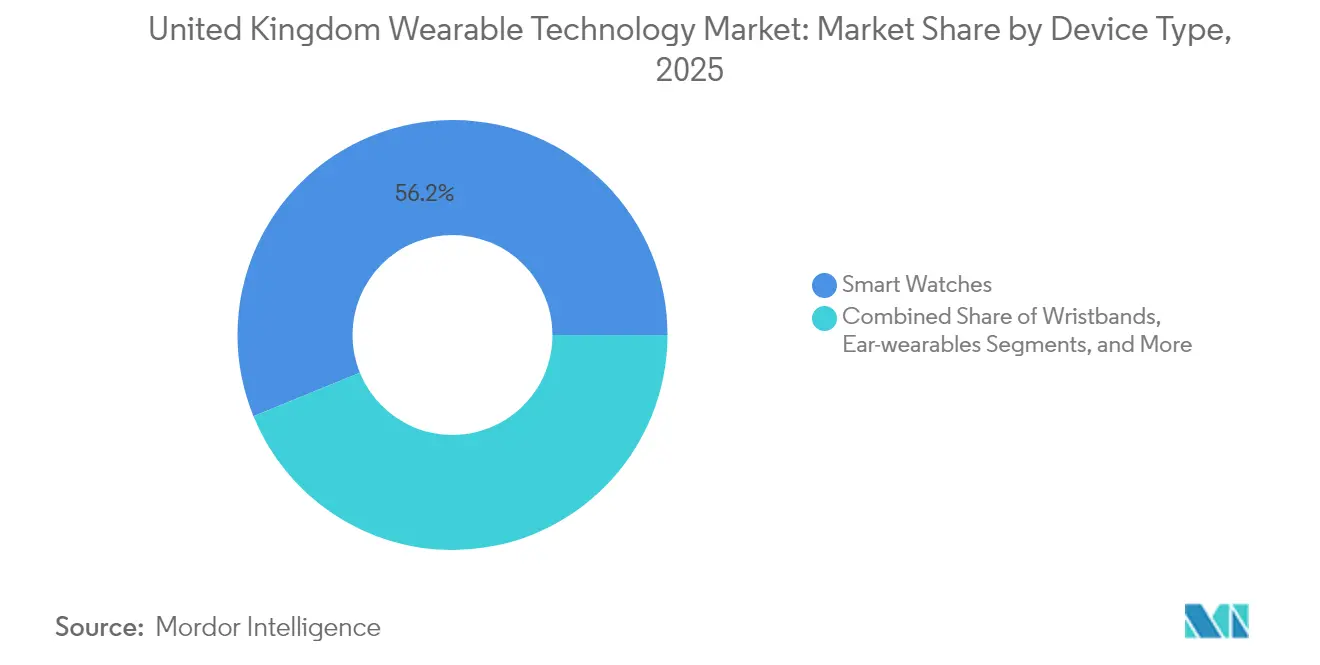

- Por tipo de dispositivo, os relógios inteligentes lideraram com 56,16% da participação do mercado de tecnologia vestível do Reino Unido em 2025, enquanto os dispositivos auriculares vestíveis avançaram ao maior CAGR de 16,11% até 2031.

- Por conectividade, o Bluetooth reteve 65,95% da participação do tamanho do mercado de tecnologia vestível do Reino Unido em 2025, enquanto o Ultra-Wideband está se expandindo a um CAGR de 16,80%.

- Por sistema operacional, o watchOS capturou 47,52% da participação de mercado em 2025 e o Wear OS está progredindo a um CAGR de 15,83%.

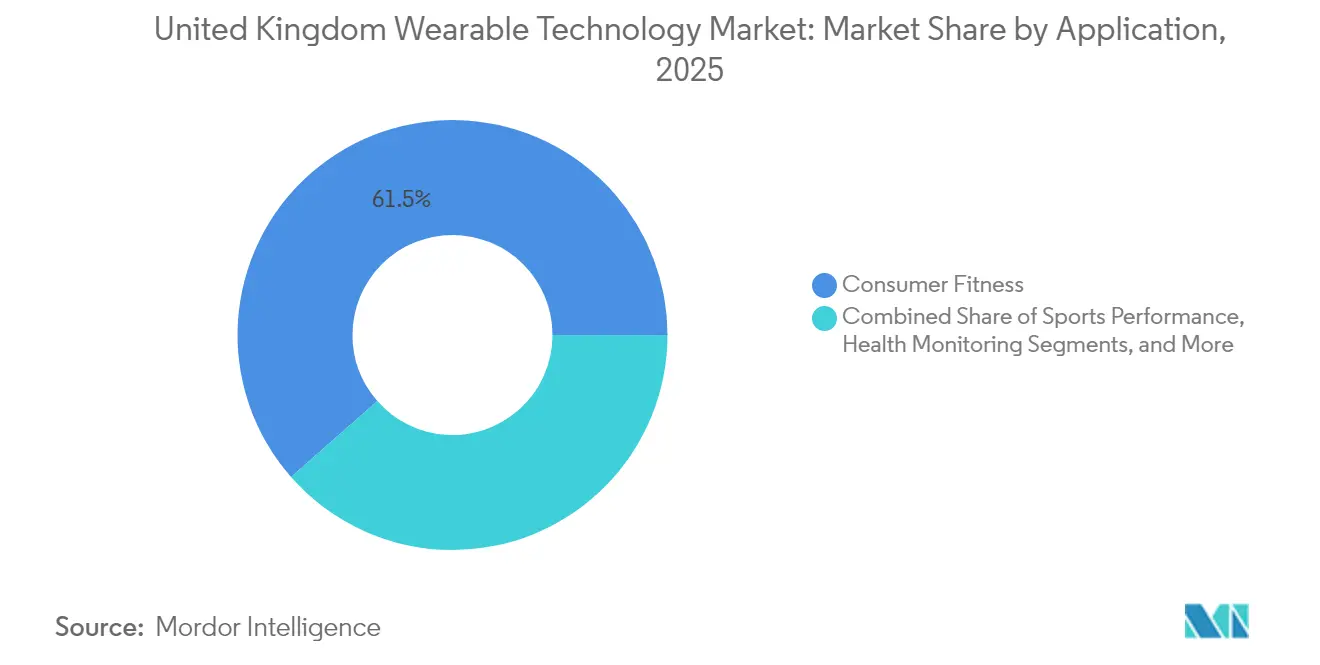

- Por aplicação, o fitness do consumidor deteve 61,48% da participação do tamanho do mercado de tecnologia vestível do Reino Unido em 2025 e o monitoramento remoto de pacientes está avançando a um CAGR de 16,05%.

- Por geografia, a Inglaterra representou 83,58% da receita de 2025, com o País de Gales registrando o CAGR mais rápido de 15,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tecnologia Vestível do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação das Iniciativas de Saúde Digital do NHS | +2.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| Integração de Dispositivos Vestíveis com o Ecossistema de Tecnologia Financeira do Reino Unido para Incentivos de Seguro de Saúde | +2.1% | Inglaterra como núcleo, com expansão para Escócia e País de Gales | Curto prazo (≤ 2 anos) |

| Adoção de Análises de Saúde Preditiva Alimentada por IA em Dispositivos Vestíveis de Consumo | +3.2% | Global com adoção antecipada no Reino Unido | Longo prazo (≥ 4 anos) |

| Crescimento das Regulamentações de Bem-Estar no Local de Trabalho no Reino Unido | +1.9% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura 5G e IoT em todo o Reino Unido | +2.4% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Monitoramento Remoto de Pacientes em População Envelhecida | +3.1% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação das Iniciativas de Saúde Digital do NHS

As enfermarias virtuais atenderam 4 milhões de pacientes no Reino Unido em 2024 e os conselhos de cuidados integrados em West Yorkshire, Humber e North Yorkshire, e Cambridge e Peterborough planejam uma cobertura mais ampla. Os quadros de aquisição unificados encurtam o caminho da validação clínica para a implantação nacional, de modo que os fornecedores de dispositivos com biossensores aprovados pela MHRA recebem consideração preferencial. A Escócia e o País de Gales espelham o modelo da Inglaterra, evidenciando a adoção em todo o país do monitoramento remoto de pacientes que sustenta a demanda estável por dispositivos vestíveis validados. As metas do NHS priorizam programas respiratórios crônicos e cardiovasculares, alinhando-se com os recursos de pressão arterial e oximetria de pulso dos relógios inteligentes. As plataformas de análise preditiva amplificam ainda mais a utilidade dos dispositivos ao traduzir dados brutos em alertas acionáveis para as equipes de cuidados.

Integração de Dispositivos Vestíveis com o Ecossistema de Tecnologia Financeira do Reino Unido para Incentivos de Seguro de Saúde

As seguradoras de tecnologia financeira vinculam contagens de passos, variabilidade da frequência cardíaca e pontuações de sono a descontos dinâmicos de prêmios, estimulando o uso entre grupos mais jovens e nativos digitalmente. Os padrões de open banking e a supervisão da FCA garantem a troca segura de dados entre os aplicativos de dispositivos vestíveis e os painéis financeiros, melhorando a confiança na adoção. Os empregadores implementam os mesmos fluxos de dados para acionar bônus de bem-estar que reduzem os custos de cobertura de saúde em grupo. Os fabricantes de dispositivos beneficiam-se de receitas recorrentes quando as seguradoras subsidiam o hardware em troca de acesso a dados de longo prazo. As APIs multiplataforma reduzem o atrito dos usuários, reforçando a fidelidade ao ecossistema e mantendo a rotatividade baixa.

Adoção de Análises de Saúde Preditiva Alimentada por IA em Dispositivos Vestíveis de Consumo

Os modelos de aprendizado de máquina analisam sinais multimodais para prever eventos de arritmia, picos de estresse ou risco de apneia do sono, transformando os dispositivos de rastreadores passivos em companheiros preventivos. A atualização de software de 2025 da Apple fornece previsão de hipertensão no dispositivo, enquanto o Fitbit Labs do Google experimenta uma IA conversacional que estimula os utilizadores a mudanças comportamentais.[1]Apple Inc., "A Apple apresenta funcionalidades de saúde revolucionárias para apoiar condições que afetam milhares de milhões de pessoas," Apple Newsroom, apple.com As instituições de investigação estabelecem parcerias com os fabricantes para derivar biomarcadores digitais que podem substituir a triagem invasiva para diabetes ou DPOC. O percurso de software como dispositivo médico da MHRA fornece clareza regulatória, acelerando as aprovações de módulos de IA integrados em hardware de consumo. As atualizações contínuas via APIs de nuvem prolongam os ciclos de vida dos produtos e fortalecem a economia de subscrições.

Crescimento das Regulamentações de Bem-Estar no Local de Trabalho no Reino Unido

A orientação do Executivo de Saúde e Segurança promove cada vez mais o monitoramento proativo da fadiga, ergonomia e bem-estar mental. Os grandes empregadores equipam os funcionários com pulseiras e anéis inteligentes que sinalizam a tensão acumulada, ajudando-os a documentar a conformidade e a negociar descontos no seguro de responsabilidade civil. Os dados agregados e anonimizados fundamentam os benchmarks de saúde organizacional e a alocação de recursos. O alívio fiscal sobre despesas de bem-estar qualificadas amplifica a adoção corporativa, particularmente em logística, construção e serviços financeiros, onde os ganhos de produtividade superam os custos dos dispositivos. Os fornecedores que oferecem análises que preservam a privacidade obtêm vantagem porque os sindicatos e os conselhos de funcionários exigem uma governação de dados rigorosa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação Mais Rigorosa da Privacidade de Dados do Reino Unido Pós-RGPD | -1.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Risco de Reclassificação do IVA em Dispositivos Vestíveis | -1.2% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| Regulamentações de Resíduos de Baterias que Aumentam os Custos de Conformidade | -0.9% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Ceticismo dos Consumidores sobre a Precisão a Longo Prazo dos Biossensores | -2.1% | Global com impacto no mercado do Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Mais Rigorosa da Privacidade de Dados do Reino Unido Pós-RGPD

O Gabinete do Comissário de Informação intensifica as auditorias dos processadores de dados de saúde e aplica multas pesadas por falhas no consentimento, de modo que as marcas menores desviam os escassos recursos para a conformidade ou recuam do Reino Unido. As avaliações de impacto sobre a proteção de dados obrigatórias atrasam a introdução de novas funcionalidades, prolongando o tempo de entrada no mercado. As transferências transfronteiriças para servidores de nuvem nos EUA desencadeiam salvaguardas contratuais adicionais que elevam as despesas operacionais. Os fornecedores estabelecidos capitalizam as suas maduras infraestruturas de privacidade, mas mesmo eles redesenham os fluxos de utilizadores para obter um consentimento granular sem prejudicar o envolvimento. As mensagens claras de vitória em matéria de privacidade nas embalagens influenciam agora as decisões de compra quase tão fortemente como a duração da bateria ou as classificações de impermeabilidade.

Ceticismo dos Consumidores sobre a Precisão a Longo Prazo dos Biossensores

Estudos independentes revelam variações na precisão do gasto calórico e da profundidade do sono em dispositivos vestíveis convencionais, alimentando dúvidas entre os compradores preocupados com a saúde. A deceção com as afirmações exageradas leva alguns utilizadores a abandonar os dispositivos em poucos meses, erodindo as métricas de retenção que sustentam as receitas de subscrição. As marcas respondem publicando validações revistas por pares, abrindo APIs para escrutínio académico e procurando autorizações da FDA ou da MHRA. No entanto, as expectativas elevadas fazem com que o público seja rápido a sinalizar inconsistências nos canais sociais, pelo que as narrativas de marketing se orientam para a transparência e a explicabilidade em vez da perfeição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os relógios inteligentes consolidam a liderança enquanto os dispositivos auriculares vestíveis aceleram

Os relógios inteligentes representaram 56,16% da participação do mercado de tecnologia vestível do Reino Unido em 2025 e geraram a maior receita à medida que a autorização de hipertensão do Apple Watch validou a utilidade clínica. Os dispositivos auriculares vestíveis lideram o crescimento com um CAGR de 16,11%, impulsionados pelos óculos de áudio de RA da Meta e pelos AirPods ricos em sensores da Apple que registam discretamente sinais EEG e EMG.

A procura diversifica-se em anéis inteligentes e vestuário inteligente incorporado em têxteis. A Oura duplicou as entregas de anéis em 2025, demonstrando apetite por fatores de forma minimalistas que proporcionam monitoramento contínuo sem a fadiga do ecrã. Os pilotos de vestuário inteligente em lares de idosos registam o risco de quedas e dados de hidratação através de fibras laváveis, apontando para uma futura convergência entre moda, monitoramento médico e materiais conformes com critérios ASG.

Por Tecnologia de Conectividade: A dominância do Bluetooth encontra a precisão do Ultra-Wideband

O Bluetooth cobriu 65,95% das ligações em 2025, mas a adoção do Ultra-Wideband está a crescer 16,80% anualmente à medida que hospitais e armazéns procuram localização interior ao nível de centímetros. Os modems 5G surgem em pulseiras celulares direcionadas a pacientes de alto risco que requerem monitoramento remoto de pacientes ininterrupto.

O firmware de rede em malha permite que os anéis inteligentes retransmitam dados para um relógio e depois para um telemóvel, reduzindo o consumo de energia enquanto mantém a transmissão em tempo real. As alocações de espectro da Ofcom garantem a coexistência, e os fabricantes de dispositivos projetam chipsets de rádio duplo que comutam automaticamente com base nas necessidades de largura de banda e no estado da bateria.

Por Sistema Operacional: O watchOS mantém a liderança mas o Wear OS reduz a diferença

O watchOS comandou 47,52% da participação em 2025 devido à estreita integração de hardware e software da Apple e às implantações-piloto do NHS. O Wear OS está a crescer 15,83% de CAGR após a Masimo e a Google lançarem uma plataforma de referência que inclui sensores validados de oximetria de pulso e ECG.

Os sistemas baseados em Linux encontram aceitação onde a personalização de código aberto é crítica, como capacetes de segurança industrial que combinam deteção de gás e deteção de impacto na cabeça. A estratégia do Galaxy Ring multiplataforma da Samsung sublinha uma mudança mais ampla para acessórios independentes do ecossistema que reduzem o atrito de mudança para utilizadores que não possuem iPhone.

Por Aplicação: O fitness ainda domina mas o monitoramento de saúde ganha impulso

As aplicações de fitness do consumidor geraram 61,48% da receita em 2025, reforçadas pelos hábitos de exercício da era pandémica. O roteiro de enfermarias virtuais do NHS acelera o monitoramento remoto de pacientes a um CAGR de 16,05%, impulsionando diretamente a procura por sensores clinicamente validados que transmitem sinais vitais para registos eletrónicos de pacientes.

Os programas de bem-estar corporativo integram análises de stress e postura para cumprir as diretrizes do HSE e reduzir o absentismo. As análises de desempenho desportivo filtram-se dos clubes de elite para as ligas amadoras através de painéis baseados em subscrição. Entretanto, os estudos de resultados de gravidez da Garmin ilustram como os conjuntos de dados de consumidores em grande escala informam agora a investigação clínica com custos incrementais mínimos.

Por Canal de Distribuição: O varejo online mantém a vantagem

As plataformas online capturaram 57,86% da receita em 2025 e continuam a um CAGR de 15,62% à medida que as marcas exploram transmissões ao vivo compráveis e chatbots de IA para personalizar pacotes. As lojas web diretas associam dispositivos a subscrições de análises na nuvem, aumentando o valor vitalício e protegendo as margens das taxas dos retalhistas.

As lojas físicas de eletrónica de consumo permanecem relevantes para os óculos de RA de alto valor onde as demonstrações presenciais esclarecem o valor. As farmácias adicionam relógios aprovados clinicamente ao lado dos esfigmomanómetros, alinhando-se com as suas crescentes responsabilidades de cuidados de primeira linha. A distribuição patrocinada por seguradoras ganha terreno, com as seguradoras a oferecerem anéis ou pulseiras subsidiados em troca de consentimento para partilha de dados de saúde.

Análise Geográfica

A Inglaterra contribuiu com 83,58% da receita de 2025 no mercado de tecnologia vestível do Reino Unido depois de o NHS England ter dado prioridade às enfermarias virtuais nos sistemas de cuidados integrados. O papel de Londres como centro de tecnologia financeira acelera as ligações entre seguradoras e dispositivos vestíveis que se expandem a nível nacional através de canais digitais. A cobertura contínua de 5G pelos quatro principais operadores sustenta o monitoramento remoto de baixa latência e os casos de utilização de RA em hospitais e centros de logística.

O País de Gales regista o CAGR mais rápido de 15,88% porque as subvenções 5G direcionadas modernizam a conectividade nas zonas rurais e o governo galês financia projetos-piloto de saúde digital para serviços de envelhecimento no domicílio. As incubadoras lideradas por universidades em Cardiff e Swansea fornecem start-ups locais que adaptam dispositivos vestíveis para interfaces bilíngues e programas de saúde pública específicos da região.

A Escócia mantém uma adoção estável através do monitoramento remoto de DPOC e insuficiência cardíaca do NHS Scotland, enquanto a Irlanda do Norte beneficia do alinhamento regulatório transfronteiriço com a UE e de ensaios clínicos partilhados. Os quadros de aquisição regional enfatizam a interoperabilidade, pelo que os fornecedores devem suportar padrões de dados FHIR partilhados independentemente da área de implementação.

Panorama Competitivo

A concentração do mercado é moderada, com a Apple, a Samsung e a Fitbit a controlar os canais principais, enquanto a Oura, a Garmin e a Polar se especializam em anéis e dispositivos vestíveis desportivos. A Dexcom investiu USD 75 milhões na Oura para fundir dados contínuos de glicose com pontuações de sono e prontidão baseadas no anel, criando uma plataforma metabólica holística.[4]Dexcom Inc., "Investimento estratégico na Oura," dexcom.com A autorização de hipertensão da Apple eleva as apostas clínicas, pressionando os rivais a obter aprovações semelhantes.

Os fornecedores de componentes como a TDK entraram na pilha de hardware ao adquirir a SoftEye para obter tecnologia de ótica de RA e aprofundar o controlo da cadeia de valor.[5]TDK Corporation, "Aquisição da SoftEye," tdk.com As start-ups de IA fornecem algoritmos que os fornecedores de dispositivos licenciam para acelerar o tempo de entrada no mercado para novas modalidades de detecção. O custo das certificações da MHRA e da conformidade com WEEE desencadeia modelos de parceria onde os inovadores menores licenciam a propriedade intelectual a empresas maiores em vez de prosseguirem lançamentos completos de produtos.

As oportunidades de espaço em branco persistem em saúde mental e segurança ocupacional. Os protótipos de lentes de contacto inteligentes da XPANCEO revelam o potencial para contornar as restrições do fator de forma para a deteção de glicose intraocular. Os investidores de capital de risco e corporativos canalizam fundos para avanços em química de baterias e eletrónica flexível que prometem vários dias de utilização sem compromissos em conforto ou precisão.

Líderes do Setor de Tecnologia Vestível do Reino Unido

Huawei Technologies Co., Ltd.

Samsung Electronics Co. Ltd.

Fitbit LLC

Xiaomi Inc.

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Meta lançou os óculos inteligentes Ray-Ban Display com pulseira EMG a USD 799 para o lançamento no Reino Unido no início de 2026.

- Setembro de 2025: A Apple revelou novas funcionalidades de saúde no Apple Watch e no iPhone direcionadas a condições crónicas.

- Setembro de 2025: A Garmin iniciou um estudo de resultados de gravidez com 60.000 participantes utilizando relógios inteligentes.

- Julho de 2025: A iFIT estabeleceu uma parceria com o Samsung Health para incorporar conteúdo de fitness personalizado em todos os dispositivos Galaxy.

Âmbito do Relatório do Mercado de Tecnologia Vestível do Reino Unido

A tecnologia vestível é um dispositivo eletrónico que pode ser usado como acessório (por exemplo, como um relógio). Estes dispositivos vêm frequentemente equipados com capacidades de processamento e comunicação. O Mercado de Tecnologia Vestível do Reino Unido é Segmentado por tipo de dispositivo, incluindo Relógios Inteligentes, Displays de Cabeça, Pulseiras e Dispositivos Auriculares Vestíveis. O relatório oferece uma análise abrangente das tendências passadas e futuras, bem como das oportunidades futuras. O relatório também oferece uma análise do impacto da COVID-19 no mercado estudado.

| Relógios Inteligentes |

| Displays de Cabeça |

| Pulseiras |

| Dispositivos Auriculares Vestíveis |

| Vestuário Inteligente |

| Anéis Inteligentes |

| Outros Tipos de Dispositivos |

| Bluetooth |

| Wi-Fi |

| Celular |

| NFC |

| Ultra-Wideband |

| 5G |

| Outras Tecnologias de Conectividade |

| watchOS |

| Wear OS |

| Sistema Operacional Proprietário |

| RTOS |

| Linux |

| Outros Sistemas Operacionais |

| Fitness do Consumidor |

| Monitoramento de Saúde |

| Monitoramento Remoto de Pacientes |

| Bem-Estar Corporativo |

| Desempenho Desportivo |

| Diagnósticos Médicos |

| Outras Aplicações |

| Varejo Online |

| Eletrónica de Consumo Física |

| Lojas Especializadas de Saúde |

| Farmácias |

| Grandes Armazéns |

| Outros Canais de Distribuição |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Dispositivo | Relógios Inteligentes |

| Displays de Cabeça | |

| Pulseiras | |

| Dispositivos Auriculares Vestíveis | |

| Vestuário Inteligente | |

| Anéis Inteligentes | |

| Outros Tipos de Dispositivos | |

| Por Tecnologia de Conectividade | Bluetooth |

| Wi-Fi | |

| Celular | |

| NFC | |

| Ultra-Wideband | |

| 5G | |

| Outras Tecnologias de Conectividade | |

| Por Sistema Operacional | watchOS |

| Wear OS | |

| Sistema Operacional Proprietário | |

| RTOS | |

| Linux | |

| Outros Sistemas Operacionais | |

| Por Aplicação | Fitness do Consumidor |

| Monitoramento de Saúde | |

| Monitoramento Remoto de Pacientes | |

| Bem-Estar Corporativo | |

| Desempenho Desportivo | |

| Diagnósticos Médicos | |

| Outras Aplicações | |

| Por Canal de Distribuição | Varejo Online |

| Eletrónica de Consumo Física | |

| Lojas Especializadas de Saúde | |

| Farmácias | |

| Grandes Armazéns | |

| Outros Canais de Distribuição | |

| Por Geografia | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Quanta receita irá o setor de tecnologia vestível do Reino Unido gerar até 2031?

Prevê-se que o segmento atinja USD 14,02 bilhões em 2031, acima dos USD 6,81 bilhões em 2026.

Qual o tipo de dispositivo que está a expandir-se ao ritmo mais rápido em todo o país?

Os dispositivos auriculares vestíveis estão a avançar a um CAGR de 16,11%, o mais elevado entre todas as categorias de produtos.

De que forma as enfermarias virtuais do NHS estão a moldar a procura de dispositivos conectados?

O modelo de enfermaria virtual baseia-se no monitoramento remoto contínuo, pelo que os hospitais estão a adquirir relógios inteligentes e anéis clinicamente validados que transmitem sinais vitais em tempo real para os registos eletrónicos de pacientes, acelerando a adoção tanto nos percursos de cuidados agudos como crónicos.

Que benefícios oferece o Ultra-Wideband aos futuros dispositivos vestíveis do Reino Unido?

O Ultra-Wideband oferece posicionamento interior ao nível de centímetros que suporta o rastreamento de ativos em hospitais, desbloqueio mãos-livres de dispositivos e alertas precisos de proximidade, impulsionando um CAGR de 16,80% para esta opção de conectividade.

Por que razão as regras de privacidade de dados do Reino Unido representam um obstáculo para os fornecedores de dispositivos vestíveis de menor dimensão?

A aplicação pós-RGPD exige fluxos de trabalho de consentimento rigorosos, auditorias regulares e transferências seguras de dados transfronteiriças, acrescentando custos de conformidade que pesam mais sobre as start-ups com recursos limitados do que sobre as marcas estabelecidas com infraestruturas de privacidade maduras.

Qual a região do Reino Unido que está a registar o crescimento mais rápido na adoção de dispositivos vestíveis?

O País de Gales lidera a expansão regional com um CAGR de 15,88%, apoiado por financiamento direcionado para saúde digital e iniciativas de implementação nacional de 5G.

Página atualizada pela última vez em: