Tamanho e Participação do Mercado de Tecnologia Vestível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 257.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 572.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Vestível por Mordor Intelligence

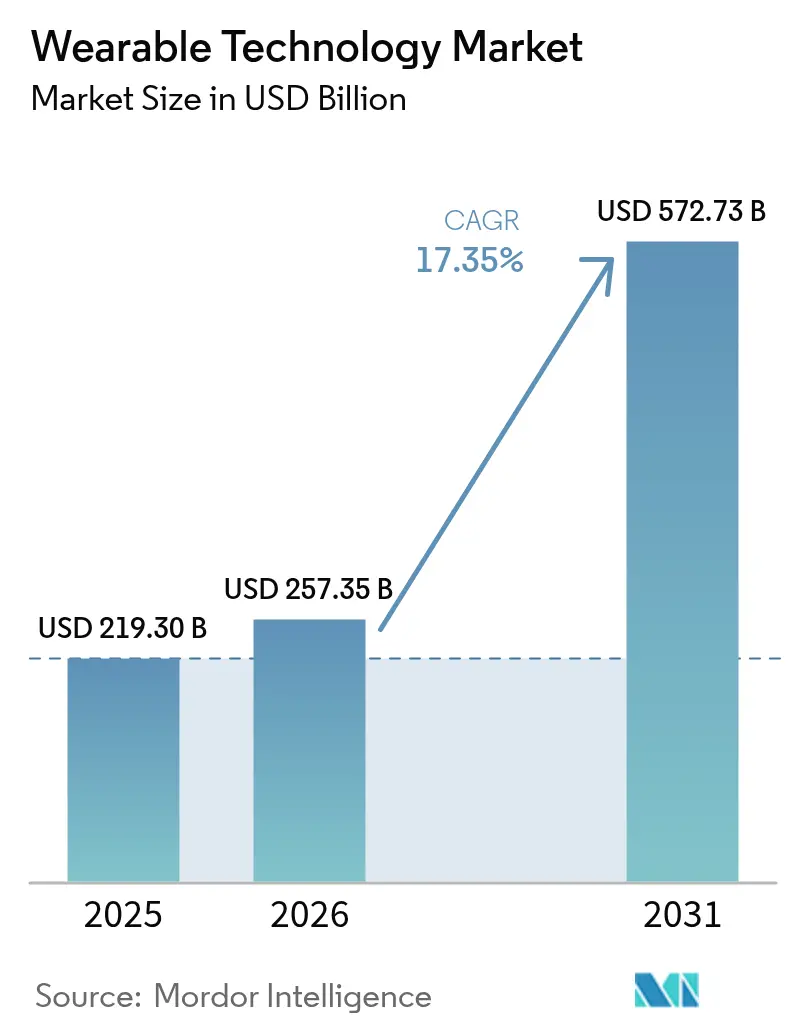

O mercado de tecnologia vestível deverá crescer de USD 219,30 bilhões em 2025 para USD 257,35 bilhões em 2026 e está previsto para atingir USD 572,73 bilhões até 2031 a um CAGR de 17,35% entre 2026-2031.

sublinhando a rápida expansão do setor e a viabilidade comercial de dispositivos conectados repletos de sensores.[1]Administração de Alimentos e Medicamentos dos EUA, "Centro de Excelência em Saúde Digital," fda.gov O impulso decorre das autorizações da FDA para dispositivos vestíveis médicos habilitados por IA, dos gastos empresariais em headsets de realidade aumentada e das inovações em baterias de estado sólido que aliviam as restrições de longa data relacionadas à densidade de energia. A América do Norte concentra o maior volume de receita, mas a Ásia-Pacífico está crescendo mais rapidamente à medida que a fabricação de componentes se localiza e os governos digitalizam a prestação de serviços de saúde. A liderança em dispositivos permanece com os relógios inteligentes, embora os monitores de cabeça registem a maior adoção, impulsionados pela implantação em mão de obra de linha de frente. A concorrência deslocou-se da diferenciação de hardware para o controlo de ecossistemas; as empresas que integram chips, software e serviços de forma mais coesa estão capturando uma parcela desproporcional de valor.

Principais Conclusões do Relatório

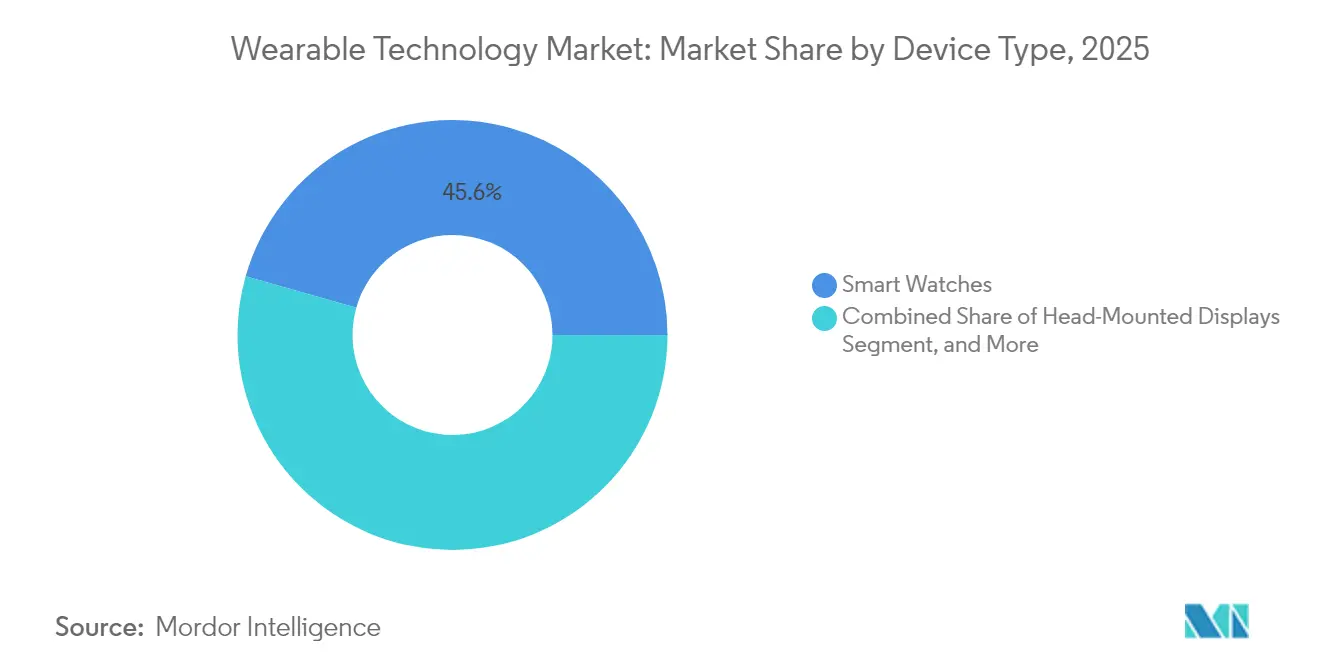

- Por tipo de dispositivo, os relógios inteligentes lideraram com 45,60% da participação do mercado de tecnologia vestível em 2025, enquanto os monitores de cabeça estão projetados para crescer a um CAGR de 19,02% até 2031.

- Por componente, os sensores representaram 28,70% do tamanho do mercado de tecnologia vestível em 2025, ao passo que as baterias de estado sólido deverão expandir-se a um CAGR de 19,85% até 2031.

- Por tecnologia de conectividade, Bluetooth e BLE detinham 61,40% de participação no tamanho do mercado de tecnologia vestível em 2025; o 5G celular está avançando a um CAGR de 18,85% durante o período de perspetiva.

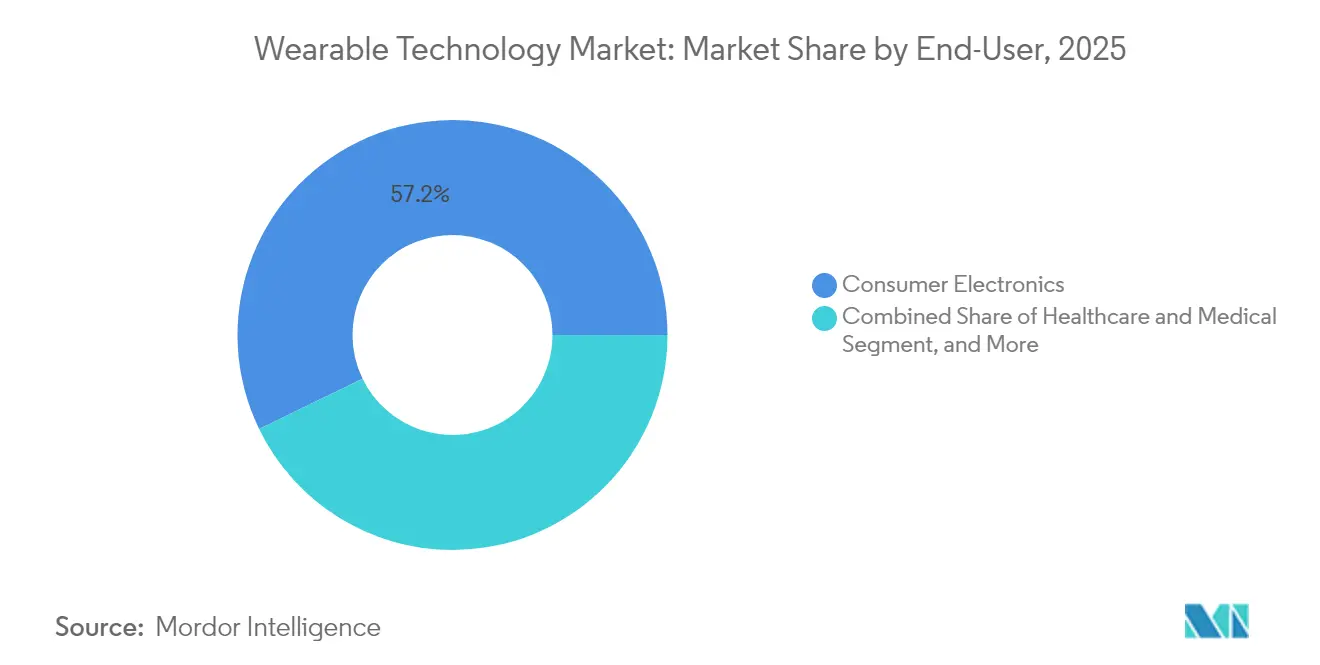

- Por setor do utilizador final, a eletrónica de consumo gerou 57,20% da receita de 2025, mas as aplicações de saúde lideram o campo com um CAGR de 20,10% até 2031.

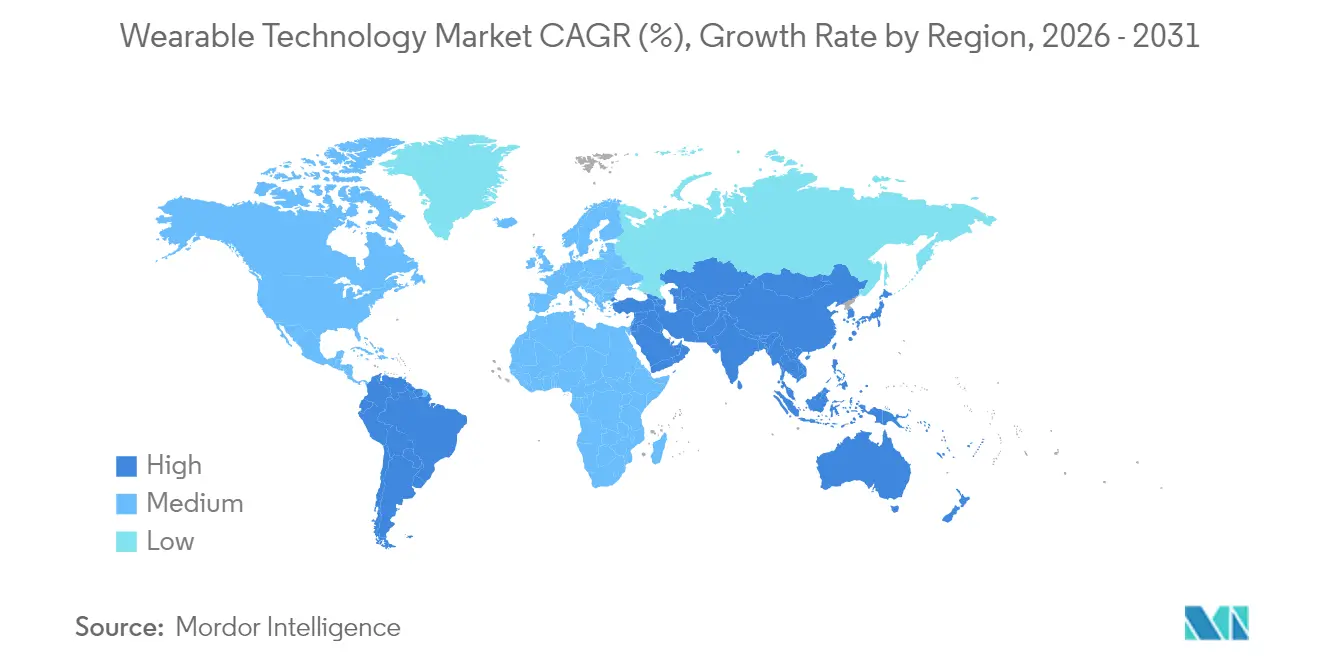

- Por geografia, a América do Norte captou 31,70% da receita de 2025, enquanto a Ásia-Pacífico está prevista para registar um CAGR de 20,25% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Tecnologia Vestível

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensores de grau clínico habilitados por IA | +3.20% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| RA empresarial para mão de obra de linha de frente | +2.80% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Inclusão de reembolso para dispositivos vestíveis médicos | +2.10% | Enquadramentos regulatórios da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| IA de borda e chipsets de baixo consumo | +2.40% | Global, liderado por centros de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Microbaterias de estado sólido | +1.90% | Global, com liderança de produção da APAC | Longo prazo (≥ 4 anos) |

| Demanda por jogos imersivos e e-sports | +1.60% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sensores de Grau Clínico Habilitados por IA

Os reguladores continuam a agilizar a aprovação de biossensores orientados por IA, posicionando os dispositivos vestíveis como ferramentas de apoio à decisão na medicina preventiva. O Centro de Excelência em Saúde Digital da FDA simplificou os processos de revisão, e inovadores como a Trinity Biotech lançaram monitores contínuos de glicose que combinam dados metabólicos com análise preditiva.[2]Fred Pennic, "Trinity Biotech Unveils CGM+," HIT Consultant, hitconsultant.net Grupos académicos do KAIST e da Universidade de Hong Kong estão a comercializar módulos de pressão arterial sem braçadeira e matrizes de transistores orgânicos que processam dados localmente, reduzindo a latência e protegendo a privacidade. Estes avanços reduzem a lacuna entre gadgets de fitness para consumidores e diagnósticos clínicos, conferindo aos pagadores confiança para reembolsar serviços de monitorização remota. Os hospitais encaram a tecnologia como um meio para uma intervenção mais precoce e para evitar custos, ampliando ainda mais a base endereçável do mercado de tecnologia vestível.

RA Empresarial para Mão de Obra de Linha de Frente

Os headsets de realidade aumentada industrial melhoram a eficiência em ambientes perigosos ou distribuídos. A Colgate-Palmolive registou 63 colaborações virtuais que reduziram as despesas de deslocação e os períodos de inatividade, enquanto a Shell implementou dispositivos vestíveis de RA intrinsecamente seguros em 12 países para apoiar a manutenção em zonas com risco de explosão.[3]RealWear, "Colgate-Palmolive Case Studies," realwear.com A Fujitsu reduziu as tarefas de montagem em 19% após integrar a orientação por RA, e a fabricante de aço KSP obteve ganhos de produtividade de 40% através de visualização montada em capacete. O período de retorno muitas vezes é inferior a um ano, simplificando a aquisição para as equipas de operações. À medida que as aplicações de especialistas remotos se expandem, as empresas estão a encomendar em escala, impulsionando o mercado de tecnologia vestível.

Inclusão de Reembolso para Dispositivos Vestíveis Médicos

As seguradoras norte-americanas reembolsam agora a monitorização fisiológica e terapêutica remota quando dispositivos aprovados pela FDA são prescritos, reduzindo os custos diretos para pacientes com doenças crónicas. A aprovação sem receita médica pela FDA do sistema de glucose Stelo e a autorização De Novo para a vibração terapêutica OsteoBoost ilustram uma mudança de política em direção a dispositivos médicos orientados para o consumidor. Os códigos CPT para monitorização remota eliminam o atrito na faturação e catalisam a adoção por parte dos médicos. Na Europa, estão em curso iniciativas de reembolso semelhantes, sinalizando uma aceitação mais ampla dos dispositivos vestíveis como intervenções clínicas legítimas que ampliam o mercado de tecnologia vestível.

IA de Borda e Chipsets de Baixo Consumo

O Snapdragon AR1+ da Qualcomm incorpora processamento neural no próprio dispositivo, eliminando a dependência de smartphones, enquanto a Atmosic e a AONDevices reduzem o consumo de energia de rádio ao validar eventos de sensores antes da transmissão.[4]Samuel Reed, "The Wearable AI Revolution," AInvest, ainvest.com A gestão de bateria por IA da Eatron aumenta a capacidade utilizável em 10%, e o Exynos W1000 de 3 nm da Samsung melhora o desempenho por watt em 20%. Esses avanços prolongam a autonomia e permitem funcionalidades sempre ativas sem baterias mais volumosas, um critério de compra fundamental para os consumidores. A combinação de IA de borda e silício energeticamente eficiente sustenta, portanto, um crescimento elevado no mercado de tecnologia vestível.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encargo de conformidade com a privacidade de dados | -1.80% | RGPD da UE, com expansão global | Médio prazo (2 a 4 anos) |

| Estrangulamentos na cadeia de fornecimento de embalagens avançadas | -1.40% | Global, concentrado nas cadeias de fornecimento da APAC | Curto prazo (≤ 2 anos) |

| Pressão sobre resíduos eletrónicos e sustentabilidade | -1.10% | Diretiva REEE da UE, expandindo-se para outras regiões | Longo prazo (≥ 4 anos) |

| Fadiga do utilizador / abandono do dispositivo | -2.20% | Mercados de consumo globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Encargo de Conformidade com a Privacidade de Dados

Os dispositivos vestíveis recolhem dados biométricos sujeitos a regulamentações rigorosas, como o RGPD e o Illinois BIPA. Os fabricantes devem incorporar gestão de consentimento e anonimização no próprio dispositivo, o que aumenta os custos de desenvolvimento e atrasa os cronogramas de lançamento. Os limites à transferência transfronteiriça de dados complicam ainda mais as análises em nuvem. Os pequenos fornecedores sem recursos jurídicos enfrentam um encargo de conformidade mais elevado, moderando as taxas de entrada de novos players e reduzindo o crescimento do mercado de tecnologia vestível.

Fadiga do Utilizador e Abandono do Dispositivo

Pesquisas mostram que 29 a 30% dos utilizadores deixam de usar relógios inteligentes nos primeiros seis meses, frequentemente citando a autonomia da bateria, o conforto ou a falta de valor percebido. Dados longitudinais revelam que o envolvimento cai para 16% após 320 dias à medida que a novidade desvanece. A menos que os fornecedores ofereçam perspetivas acionáveis em vez de métricas brutas, a taxa de abandono persistirá, reduzindo os pontos do CAGR do mercado de tecnologia vestível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Óculos Inteligentes Impulsionam a Computação de Próxima Geração

Os monitores de cabeça registaram o CAGR mais rápido de 19,02% no período 2026-2031, mas os relógios inteligentes mantiveram a maior fatia de 45,60% da participação do mercado de tecnologia vestível em 2025. Este impulso eleva o mercado global de tecnologia vestível à medida que as empresas adotam ecrãs mãos-livres para manutenção, formação e logística. A Meta vendeu 2 milhões de óculos inteligentes Ray-Ban desde o final de 2023 e está a escalar para 10 milhões de unidades anuais, validando o apetite dos consumidores por óculos discretos. A parceria da Google no valor de USD 150 milhões com a Warby Parker expande as opções de estilo, reduzindo a barreira da moda para a adoção.

A diversificação também é visível nos dispositivos auriculares vestíveis, onde as patentes da Apple apontam para diagnósticos de saúde intra-auriculares que poderiam reduzir a dependência de dispositivos de pulso. Embora o vestuário inteligente ainda esteja numa fase inicial, as baterias de fibra da Johns Hopkins sugerem um armazenamento de energia lavável que poderia tornar os têxteis eletrónicos uma tendência generalizada. As pulseiras correm o risco de comoditização à medida que os preços médios de venda dos relógios inteligentes caem, mas as pulseiras com interface neural mantêm uma procura de nicho para controlo de RA. Coletivamente, estas mudanças enriquecem o mercado de tecnologia vestível.

Os óculos inteligentes de segunda geração integram rádios celulares e ecrãs micro-LED, permitindo triagem de notificações, sobreposições de navegação e tradução em tempo real sem necessidade de estar ligado a telemóveis. Os OEM concentram-se na redução de peso e no suporte para lentes graduadas para ampliar o público endereçável. A rápida expansão da categoria manterá a diversidade de dispositivos elevada, garantindo que o mercado de tecnologia vestível continue a crescer.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Componente: Baterias de Estado Sólido Possibilitam a Inovação no Fator de Forma

Os sensores capturaram a maior contribuição de 28,70% para o tamanho do mercado de tecnologia vestível em 2025, refletindo a necessidade de fluxos de dados multimodais. Ao mesmo tempo, prevê-se que as baterias de estado sólido superem todos os componentes com um CAGR de 19,85%, proporcionando a base energética para casos de uso avançados. As células em escala de chip da TDK e os protótipos de uma semana de autonomia da Samsung ilustram como as químicas mais seguras permitem carcaças mais finas. Os processadores e a memória beneficiam da onda de empilhamento 3D, com a TSMC a planear embalagens ao nível do painel que combinam CPUs, GPUs e memória num único substrato.

Os ecrãs estão a mudar para formatos OLED flexíveis e micro-LED, permitindo superfícies curvas e transparentes que se fundem com os óculos. Os circuitos integrados de conectividade co-encapsulam Bluetooth, Wi-Fi e UWB para simplificar os layouts das placas e reduzir a pegada das antenas. O software e os serviços representam a camada de maior margem, e os proprietários de plataformas bloqueiam cada vez mais funcionalidades por trás de subscrições, consolidando ecossistemas e elevando os custos de mudança. Tanto os pools de margem como os volumes de unidades continuam, portanto, a crescer para o mercado de tecnologia vestível.

Por Tecnologia de Conectividade: 5G Celular Permite Operação Autónoma

O Bluetooth de Baixo Consumo manteve uma participação dominante de 61,40% no tamanho do mercado de tecnologia vestível em 2025 devido à sua eficiência para a transmissão constante de sensores. No entanto, os módulos 5G registarão o CAGR mais acentuado de 18,85%, impulsionado pelo desejo dos consumidores de experiências sem telemóvel em caminhadas, corridas ou locais de trabalho. Os relógios LTE/5G da Apple demonstram a disposição para pagar pela autonomia, mas a autonomia da bateria limita as sessões sempre conectadas. O AR1+ da Qualcomm resolve parte desse dilema através de rádios de baixo consumo selecionáveis em tempo real.

A adoção de NFC e UWB aumenta à medida que se multiplicam os casos de uso de pagamento sem contacto e navegação em interiores. Os modems de satélite e LP-WAN visam balizas de segurança e rastreamento de ativos em áreas remotas. O Wi-Fi permanece necessário para atualizações de software, embora as restrições de consumo limitem os ciclos de funcionamento. A expansão dos chipsets multiprotocolo sustenta arquiteturas que combinam o melhor dos dois mundos, elevando a experiência do utilizador e sustentando o mercado de tecnologia vestível.

Por Setor do Utilizador Final: Saúde Impulsiona a Adoção Premium

A eletrónica de consumo ainda representa 57,20% da receita, mas os dispositivos de saúde crescerão a um CAGR de 20,10% até 2031, à medida que os pagadores reembolsam mais indicações. A participação de USD 75 milhões da Dexcom na Oura associa dados de glicose a métricas de sono e stress para criar um painel metabólico completo. A aprovação da FDA para dosagem automatizada de insulina na diabetes tipo 2 amplia o conjunto de pacientes elegíveis. A cardiologia é outro ponto de destaque; o patch de ECG de 6 derivações da WearLinq traz diagnósticos de grau hospitalar para ambientes ambulatórios.

Os compradores industriais e empresariais implementam headsets de RA para reduzir o tempo de formação e prevenir erros. As agências de defesa exigem dispositivos vestíveis robustos capazes de executar aplicações classificadas offline. Em todos os setores, o preço premium é assegurado quando os dispositivos entregam resultados quantificáveis, seja evitando custos médicos ou gerando ganhos de produtividade, impulsionando a expansão do mercado de tecnologia vestível.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia de Conectividade: Arquiteturas Multiprotocolo Otimizam o Desempenho

Os líderes de mercado incorporam agora Bluetooth, Wi-Fi, 5G celular, NFC, UWB e ligações por satélite numa única placa. A comutação dinâmica seleciona o caminho de menor consumo de energia que ainda satisfaz as necessidades de largura de banda. O conceito aumenta o preço médio de venda médio dos dispositivos enquanto mantém a autonomia da bateria e está a tornar-se rapidamente uma expectativa padrão entre os utilizadores profissionais e de fitness. A abordagem integrada da Qualcomm está a definir um design de referência que os OEM de segundo nível seguem, reforçando o ritmo de crescimento em todo o mercado de tecnologia vestível.

Análise Geográfica

A América do Norte gerou 31,70% da receita de 2025, refletindo a liderança em I&D, a profundidade do financiamento de capital de risco e a política de reembolso favorável. A FDA autorizou 124 novos dispositivos em 2023, o seu total anual mais elevado, encurtando os prazos de comercialização. Os projetos-piloto de RA empresarial conduzidos por multinacionais norte-americanas contribuem para ciclos regulares de atualização de hardware. No entanto, as elevadas taxas de abandono revelam lacunas persistentes na integração e na entrega de valor ao consumidor.

A Ásia-Pacífico está projetada para expandir a um CAGR de 20,25% entre 2026-2031, tornando-a o principal motor de volume para o mercado de tecnologia vestível. O apoio político da China à saúde digital e a liderança da Coreia do Sul em fundição de 3 nm e baterias de estado sólido aceleram a autossuficiência regional da cadeia de fornecimento. A classe média orientada para o fitness na Índia e a população envelhecida do Japão ampliam ainda mais as curvas de procura. As novas fábricas da TSMC no Arizona e em Kumamoto acrescentam resiliência, mas mantêm os principais conhecimentos de processo na região.

A Europa equilibra regras rigorosas de privacidade e sustentabilidade com uma forte procura de automação industrial. O RGPD e a Diretiva REEE aumentam o encargo de conformidade, mas também criam fossos competitivos para fornecedores com governação robusta. Os programas de fábricas inteligentes da Alemanha e os projetos-piloto do Serviço Nacional de Saúde do Reino Unido em monitorização remota oferecem pipelines empresariais estáveis. Os mercados menores no Médio Oriente, em África e na América do Sul ficam atrás em infraestrutura e rendimento disponível, mas representam valor de opção à medida que os custos de conectividade caem e os ecossistemas de aplicações locais amadurecem.

Panorama regulatório

Os dispositivos vestíveis abrangem tanto a eletrônica de consumo quanto os dispositivos médicos regulamentados, portanto a conformidade depende de o produto fazer alegações diagnósticas ou terapêuticas e de como ele trata os dados biométricos. Em janeiro de 2026, a Food and Drug Administration (FDA) dos EUA revisou sua orientação General Wellness: Policy for Low Risk Devices, esclarecendo a discricionariedade de fiscalização para recursos vestíveis de baixo risco que estimam parâmetros fisiológicos quando posicionados estritamente para uso de bem-estar geral. Além disso, a atividade da FDA por meio do Digital Health Center of Excellence e a orientação atualizada de Clinical Decision Support (CDS) em janeiro de 2026 continuam a influenciar como o software em dispositivos vestíveis é tratado sob as regras de dispositivos.

Na Europa, os fabricantes de dispositivos vestíveis precisam considerar o GDPR, o Regulamento de Dispositivos Médicos da UE (MDR) e a Lei de IA da UE (Regulamento 2024/1689) ao oferecer funcionalidade médica habilitada por IA. Um acordo político provisório de maio de 2026 sobre um pacote Digital Omnibus estendeu o prazo de conformidade para sistemas de IA de alto risco embutidos em produtos, incluindo os presentes em dispositivos médicos e IVDs, para 2 de agosto de 2028, o que altera a forma como as empresas planejam a documentação técnica para as obrigações duplas de MDR e IA. As expectativas de cibersegurança também estão se tornando mais explícitas para dispositivos vestíveis conectados: a ETSI iniciou uma consulta pública em abril de 2026 sobre os padrões preliminares EN 304-634 para dispositivos vestíveis pessoais destinados a apoiar a Lei de Resiliência Cibernética da UE, reforçando os requisitos de segurança desde a concepção para dispositivos vendidos na UE.

Panorama Competitivo

O setor apresenta concentração moderada: os cinco principais fornecedores representam coletivamente cerca de 62% da receita, resultando numa pontuação de 6 na escala de concentração de mercado. A Apple registou USD 7,5 bilhões em receita de dispositivos vestíveis no segundo trimestre de 2025, ilustrando o poder do agrupamento de dispositivos com serviços. O trimestre de KRW 79,14 trilhões da Samsung confirma a sua força em ecossistemas de múltiplos dispositivos. A Meta investiu USD 3,5 bilhões na EssilorLuxottica, garantindo competência ótica para óculos inteligentes, enquanto a Google se alinhou com a Warby Parker para ampliar a distribuição.

Os pedidos de patente destacam o reconhecimento de gestos com a mão, a deteção de baixo consumo e a aprendizagem federada, sinalizando onde a diferenciação pode residir no próximo ciclo. Os novos concorrentes concentram-se em anéis inteligentes e pulseiras com interface neural, atacando espaços em branco não totalmente abordados pelos incumbentes. Os fornecedores de componentes como a TDK, a Qualcomm e a TSMC ganham poder de negociação à medida que as suas tecnologias se tornam críticas para a evolução do fator de forma. No geral, os elevados investimentos em I&D e o bloqueio de ecossistemas permanecem as principais defesas no mercado de tecnologia vestível.

Líderes do Setor de Tecnologia Vestível

Apple Inc.

Samsung Group

Xiaomi Inc.

Fitbit Inc.

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os dispositivos vestíveis de nível hospitalar e os recursos de bem-estar regulamentados estão expandindo os caminhos de monetização além da contagem de passos, ajudados por uma separação mais clara entre alegações de bem-estar geral e de dispositivo médico. As atualizações da FDA em janeiro de 2026 em sua orientação General Wellness e na orientação CDS ajudam as equipes de produto a distinguir recursos de bem-estar de baixo risco de funcionalidades regulamentadas de apoio à decisão, enquanto a transição do Quality Management System Regulation (QMSR) em fevereiro de 2026 (incorporando a ISO 13485:2016) eleva o padrão de qualidade para empresas que buscam alegações clínicas. Essa combinação cria espaço para OEMs e fornecedores de componentes empacotarem precisão de sensores, documentação e processos pós-mercado para uma execução mais rápida de programas em casos de uso de monitoramento remoto.

Interoperabilidade e confiança estão cada vez mais enquadradas como fatores de compra à medida que os dispositivos vestíveis avançam em pagamentos, triagem clínica e implantações corporativas. O trabalho de normalização também está fornecendo insumos concretos para roteiros de produtos, incluindo o IEEE 1708-2025 para avaliação de desempenho de pressão arterial vestível sem manguito, os requisitos de segurança IEEE 3408-2026 para dispositivos vestíveis que suportam serviços de pagamento, e os formatos de contêiner de dados IEC 63430:2025 para sensores vestíveis, para melhorar a portabilidade de dados entre dispositivos de borda e sistemas em nuvem. As implantações corporativas de AR citadas no contexto de mercado, como a Shell utilizando dispositivos vestíveis de AR intrinsecamente seguros em 12 países, mostram um modelo de aquisição ligado ao ROI, enquanto os ecossistemas de consumo estão impulsionando a compatibilidade multiplataforma, incluindo os dispositivos vestíveis da Xiaomi que adicionam suporte às redes Apple Find My e Google Find Hub em sua linha de 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: A Samsung anunciou uma grande atualização do aplicativo Samsung Health, posicionando os próximos modelos do Galaxy Watch como companheiros de saúde mais proativos e alimentados por IA. A atualização reforça a camada de serviços da Samsung e adiciona diferenciação em um mercado onde os recursos de hardware são cada vez mais semelhantes entre categorias.

- Maio de 2026: A Google Fitbit apresentou o Fitbit Air, um rastreador de saúde sem tela projetado para uso contínuo e integração mais estreita com o aplicativo Google Health e o Google Health Coach. Ao focar em um formato mais simples e de menor atrito, a Fitbit ampliou sua base de usuários endereçável e apostou na retenção impulsionada pelo ecossistema, em vez de atualizações premium de smartwatch.

- Setembro de 2024: A Apple apresentou o Apple Watch Series 10 com hardware atualizado e recursos focados em saúde voltados a impulsionar os ciclos de substituição de smartwatches. O lançamento manteve a Apple ancorada no segmento premium de smartwatches, ao mesmo tempo em que reforçou sua abordagem de dispositivo mais serviços para rastreamento e engajamento em bem-estar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de tecnologia vestível abrange dispositivos eletrônicos conectados usados no corpo que captam dados, fornecem notificações ou permitem serviços digitais por meio de sensores, software e conectividade sem fio, gerando assim receitas de hardware, software e serviços em diversos casos de uso.

Exclusões de escopo: excluímos acessórios pessoais não conectados e produtos de eletrônica de consumo padrão que não são projetados para serem vestidos (mesmo que possam ser pareados com dispositivos vestíveis).

Visão geral da segmentação

- Por Tipo de Dispositivo

- Relógios Inteligentes

- Dispositivos Auriculares Vestíveis

- Monitores de Cabeça

- Vestuário Inteligente

- Pulseiras

- Por Componente

- Processadores e Memória

- Sensores

- Monitores

- Baterias

- Circuitos Integrados de Conectividade

- Software e Serviços

- Por Tecnologia de Conectividade

- Bluetooth e BLE

- Celular (LTE/5G)

- Wi-Fi

- NFC e UWB

- Satélite e LP-WAN

- Por Setor do Utilizador Final

- Eletrónica de Consumo

- Saúde e Medicina

- Industrial e Empresarial

- Defesa e Segurança Pública

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Resto da Ásia

- Médio Oriente

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Resto do Médio Oriente

- África

- África do Sul

- Egito

- Resto de África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual sobre embarques, adoção e precificação, o que nos ajuda a evitar dimensionar o mercado a partir de uma única narrativa. Fontes públicas e oficiais são usadas como referência, como indicadores da ITU para conectividade, estatísticas de saúde da OCDE para prevalência de condições crônicas, bancos de dados públicos de dispositivos da FDA dos EUA para autorizações relacionadas a dispositivos vestíveis aprovados, e bancos de dados de patentes da OMPI para depósitos relacionados a sensores e dispositivos vestíveis.

Para conectar as informações, também revisamos registros de empresas, apresentações de resultados e divulgações de importação e exportação quando relevante, além de utilizar associações e órgãos de normalização que publicam especificações sem fio e de dispositivos. Além disso, uma assinatura paga para dados financeiros e inteligência corporativa é usada para verificar cruzadamente as divisões de receita e os ciclos recentes de produtos, e uma assinatura de banco de dados de patentes é usada para validar a direção da inovação. Esses exemplos não são exaustivos, e fontes públicas adicionais também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias são usadas para testar a visão obtida na pesquisa documental sobre crescimento de categoria, movimentos de preços e mudanças de canal. Normalmente conversamos com marcas de dispositivos, fornecedores de componentes e módulos, distribuidores e compradores em casos de uso de consumo, saúde e empresarial, e depois reconciliamos diferenças entre APAC, EMEA e Américas para que os padrões locais de adoção não sejam diluídos por médias.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos C-level: 15% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Participantes menores: 15% | Gerentes: 52% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, em que os pools de demanda de dispositivos são reconstruídos usando uma combinação de tendências de base instalada, ciclos de substituição e penetração de categoria pelos principais tipos de dispositivos vestíveis, sendo depois traduzidos em valor usando faixas de preço observadas e mudanças de mix. Para manter o resultado realista, ele é corroborado com aproximações bottom-up seletivas, como verificações de ASP amostrado multiplicado pelo volume por classe de dispositivo e canal, seguidas de ajustes onde as duas visões diferem.

Os insumos relevantes neste mercado incluem o ritmo de embarques de smartwatches e dispositivos vestíveis auriculares, o conteúdo de sensores por dispositivo, as taxas de adesão a Bluetooth e celular, a adoção de monitoramento de saúde (incluindo sensibilidade a reembolso em alguns países) e as mudanças no preço médio de venda durante lançamentos de novos modelos e temporadas de descontos. Quando um país tem visibilidade pública limitada, as lacunas são tratadas usando indicadores proxy como penetração de smartphones, faixas de renda e verificações de canais regionais, e depois validadas novamente com feedback de especialistas.

Para a previsão, aplicamos análise de cenários apoiada por uma camada simples de regressão multivariada, em que o crescimento é ligado à disponibilidade de conectividade, aos ciclos de gastos do consumidor e aos sinais de engajamento em saúde e fitness. As premissas são revisadas com os entrevistados para que a curva prospectiva reflita as expectativas de compradores e fornecedores, e não apenas o impulso histórico.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como comentários sobre embarques de unidades, movimentos de preços e mudanças na demanda regional, e grandes variações são sinalizadas para revisão. Também realizamos verificações de consistência entre tipos de dispositivos, contribuição de componentes e mix de conectividade para que os totais façam sentido de forma prática.

Antes da aprovação final, o trabalho passa por uma revisão interna em várias etapas, em que premissas, conversões e valores atípicos são retestados, e os especialistas são recontatados quando uma mudança afeta materialmente o resultado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes lançamentos, mudanças regulatórias ou choques de fornecimento criam uma mudança perceptível. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de tecnologia vestível da Mordor Intelligence com outras estimativas publicadas

É normal observar valores de mercado diferentes para a tecnologia vestível, pois as publicadoras nem sempre contabilizam as mesmas linhas de receita, geografias ou famílias de dispositivos, e o momento do ano-base também pode variar. A divergência geralmente vem do que é contado como um dispositivo vestível, de como o software e os serviços são tratados, e de se a precificação é modelada como estável ou crescente com atualizações de recursos.

Um fator prático de divergência aqui é o escopo, em que algumas estimativas se concentram principalmente em dispositivos de consumo, como rastreadores de atividade e monitores corporais, enquanto outras se expandem para valor mais amplo relacionado a componentes, conectividade e uso corporativo. Outro fator é a curva de preços, já que aumentos agressivos do ASP durante os ciclos de renovação podem elevar rapidamente os totais se não forem verificados cruzadamente com o mix e os descontos. Aqui, a modelagem usa o mix de tipos de dispositivos, a adesão à conectividade e verificações sazonais de preços antes de o número final ser fixado, o que é a mesma abordagem usada em todo o trabalho de dimensionamento de mercado publicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 219,30 bilhões de USD (2025) | |

| Publicadora do Setor A | 92,90 bilhões de USD (2025) | Normalmente permanece mais próximo dos dispositivos vestíveis de consumo e pode não contabilizar totalmente o valor em nível de componentes e a cobertura mais ampla de usuários finais, o que pode reduzir o total mesmo quando a direção do crescimento é semelhante. |

| Publicadora do Setor B | 86,78 bilhões de USD (2025) | Usa um perímetro diferente de dispositivos e casos de uso e um horizonte de previsão mais longo, e as premissas de moeda e precificação do ano-base podem reduzir o valor inicial de 2025 em comparação com construções de escopo mais amplo. |

Entre os três valores, a principal conclusão é que uma pilha de receita contabilizada mais ampla e um tratamento mais explícito de mix e preço podem alterar materialmente o total de 2025. Quando o escopo é mantido consistente e verificado em relação a sinais de adoção e precificação, o tamanho de mercado resultante se torna mais fácil de rastrear e replicar entre regiões e categorias de dispositivos.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de tecnologia vestível em 2031?

Espera-se que o setor atinja USD 572,73 bilhões até 2031 a um CAGR de 17,35%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está prevista para expandir a um CAGR de 20,25%, superando todas as outras regiões.

Qual categoria de dispositivos detém atualmente a maior receita?

Os relógios inteligentes mantiveram uma participação de 45,60% em 2025, a mais elevada entre todos os tipos de dispositivos.

Por que razão as baterias de estado sólido são importantes para os dispositivos do futuro?

Oferecem maior densidade de energia e maior segurança, permitindo designs mais finos e autonomias de uma semana.

Como estão as seguradoras a influenciar a adoção?

As políticas de reembolso cobrem agora dispositivos vestíveis aprovados pela FDA para a gestão de doenças crónicas, reduzindo os custos para os pacientes e impulsionando a adoção.

Que fator limita mais a utilização a longo prazo por parte dos consumidores?

A fadiga do utilizador e a perceção de falta de valor contínuo conduzem a taxas de abandono de quase 30% nos primeiros seis meses.

Página atualizada pela última vez em: