Tamanho e Participação do Mercado de Dispositivos de Computação Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

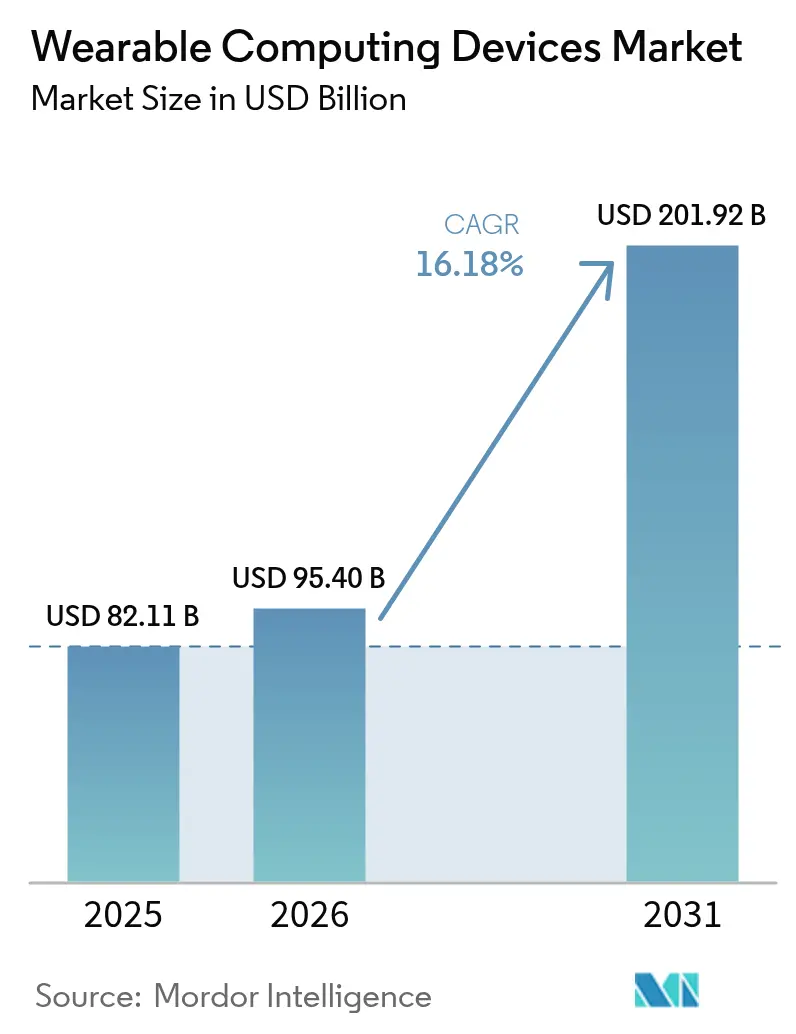

| Tamanho do Mercado (2026) | 95.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 201.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.18% CAGR |

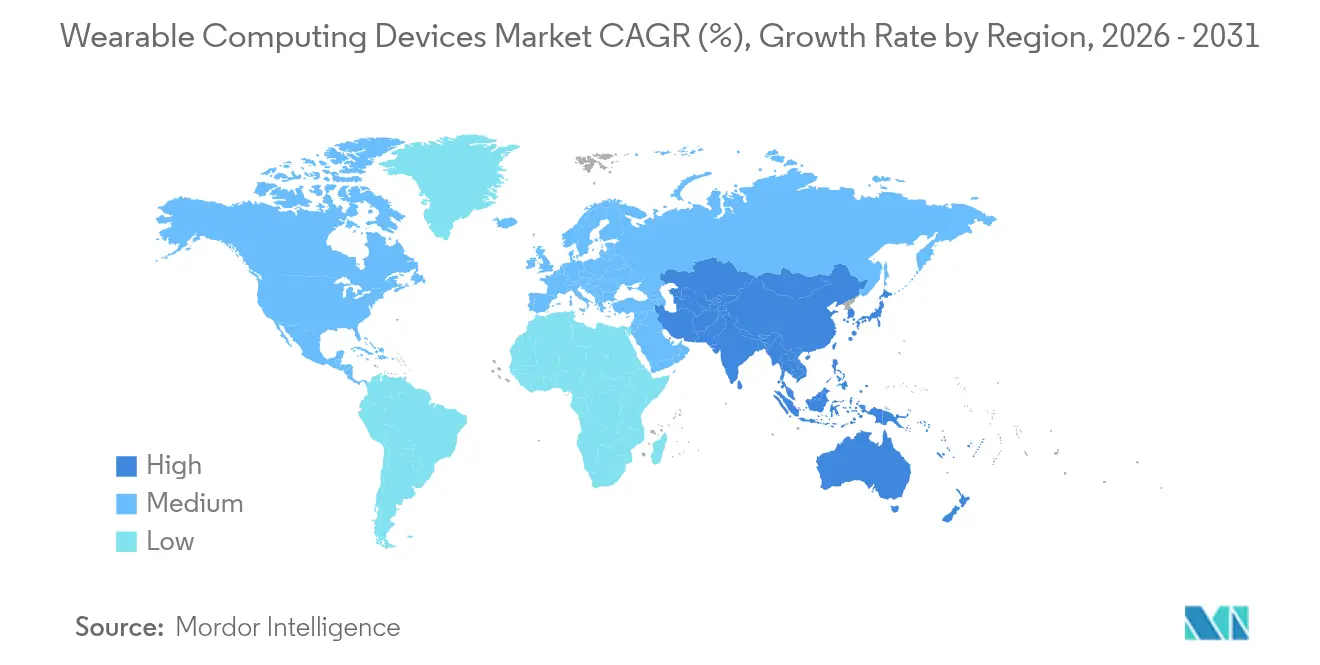

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

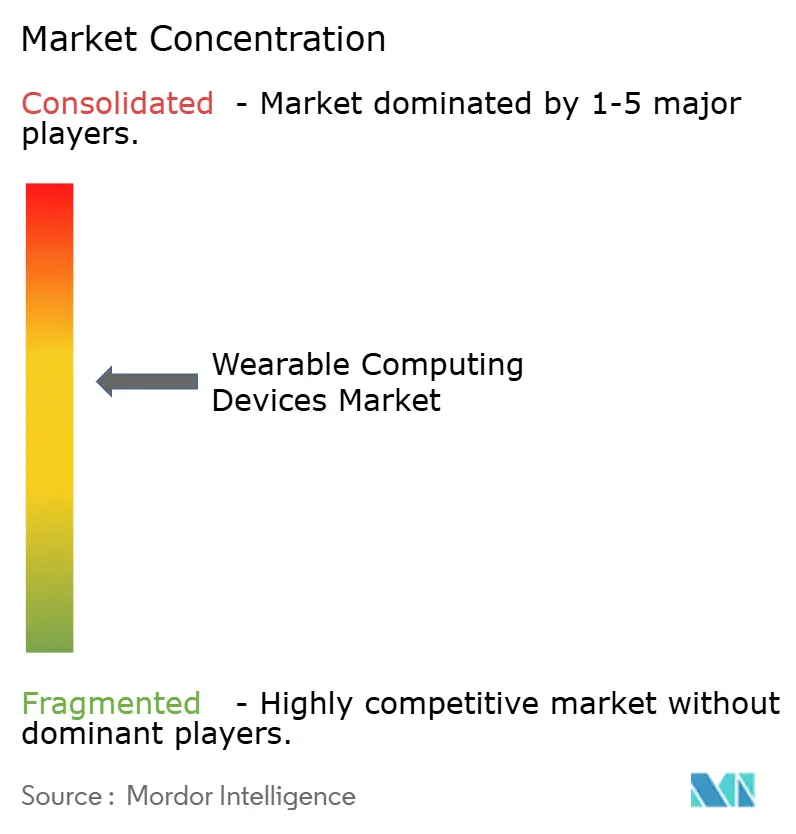

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Computação Vestíveis por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Computação Vestíveis em 2026 é estimado em USD 95,4 bilhões, crescendo a partir do valor de 2025 de USD 82,11 bilhões, com projeções para 2031 mostrando USD 201,92 bilhões, crescendo a um CAGR de 16,18% no período 2026-2031.

Avanços na miniaturização de sensores, chipsets com eficiência energética de bateria e uma integração mais estreita com os ecossistemas de smartphones estão ampliando o apelo tanto para consumidores quanto para empresas. O monitoramento metabólico não invasivo e o alinhamento da FDA com a ISO 13485:2016 estão melhorando o caminho regulatório para produtos de grau médico, enquanto capacidades precisas de localização baseadas em banda ultralarga estão expandindo os casos de uso de segurança industrial. A resiliência da cadeia de suprimentos, especialmente em relação aos componentes micro-LED, continua sendo um requisito estratégico, e o design focado em privacidade está ganhando destaque à medida que as regras de compartilhamento de dados se tornam mais rígidas. Em conjunto, esses fatores mantêm a pressão competitiva elevada e incentivam estratégias centradas em ecossistemas que combinam hardware, software e assinaturas de serviços de saúde.

Principais Conclusões do Relatório

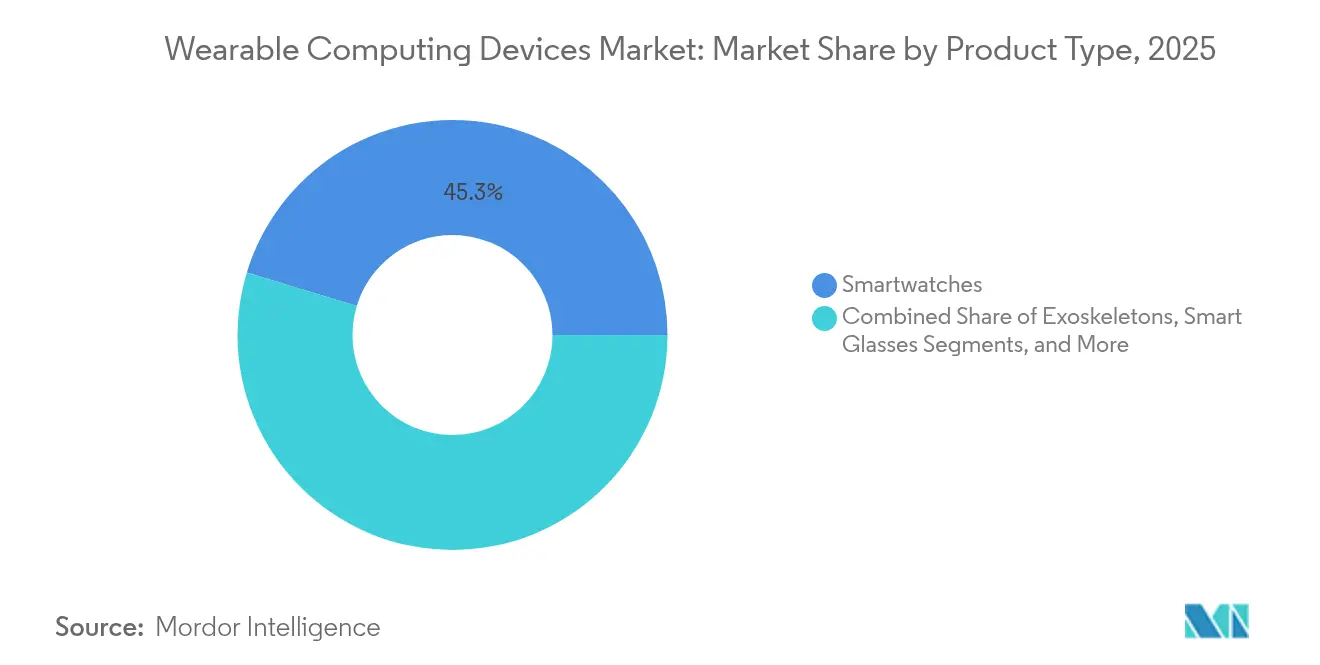

- Por tipo de produto, os smartwatches lideraram com 45,30% da participação do mercado de dispositivos de computação vestíveis em 2025, enquanto os dispositivos auriculares têm previsão de expansão a um CAGR de 18,02% até 2031.

- Por usuário final, o segmento de fitness e bem-estar representou 38,40% do tamanho do mercado de dispositivos de computação vestíveis em 2025, enquanto as aplicações médicas e de saúde avançam a um CAGR de 18,7% até 2031.

- Por sistema operacional, o watchOS comandou 38,55% da participação de receita em 2025, enquanto o HarmonyOS registra o maior CAGR projetado de 16,6% até 2031.

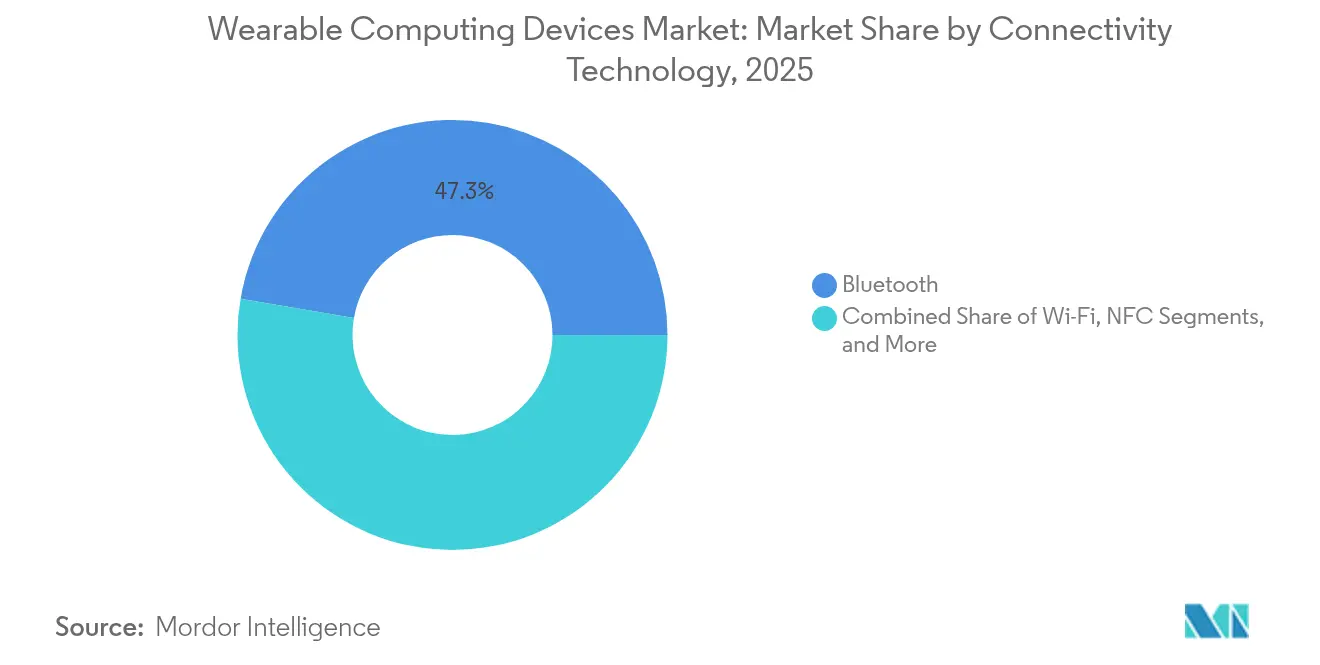

- Por tecnologia de conectividade, o Bluetooth deteve 47,30% da participação do mercado de dispositivos de computação vestíveis em 2025, enquanto a banda ultralarga tem projeção de crescimento a um CAGR de 19,2% até 2031.

- Por geografia, a América do Norte reteve uma participação de 34,10% do mercado de dispositivos de computação vestíveis em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 16,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Computação Vestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de sensores e chipsets com eficiência energética de bateria | +3.2% | Polos de semicondutores de Taiwan e Coreia do Sul lideram; benefício global | Médio prazo (2-4 anos) |

| Crescente cultura de monitoramento de saúde do consumidor | +2.8% | América do Norte e UE lideram; demanda da APAC acelera | Curto prazo (≤ 2 anos) |

| Integração com ecossistema de smartphones e super-aplicativos | +2.1% | Mercados com prioridade móvel da China e Índia mostram maior influência | Médio prazo (2-4 anos) |

| Incentivos de tele-bem-estar de seguradoras | +1.9% | América do Norte como principal; UE emergente | Longo prazo (≥ 4 anos) |

| Dispositivos vestíveis de RA mãos-livres para segurança da força de trabalho de linha de frente | +1.4% | Regiões industriais: corredores de manufatura da Alemanha, Japão e EUA | Longo prazo (≥ 4 anos) |

| Monitoramento metabólico não invasivo inovador | +2.3% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Sensores e Chipsets com Eficiência Energética de Bateria

Baterias de estado sólido da TDK Corporation atingem densidade de energia de 1.000 Wh/l, reduzindo o tamanho e prolongando o tempo de funcionamento para dispositivos auriculares e relógios.[2]TDK Corporation, "TDK Desenvolve Bateria de Estado Sólido de Próxima Geração para Dispositivos Vestíveis," global.tdk.com Os avanços no empacotamento de chips permitem múltiplos sensores em um único substrato, e as patentes da Apple Inc. mostram ajuste dinâmico de energia e temperatura com base no contexto do usuário, aumentando a eficiência sem carcaças mais espessas. Microbaterias aquosas de íons de amônio desenvolvidas na Universidade Tsinghua demonstram uma química mais segura e flexível, adequada para dispositivos em contato com a pele. Esses avanços permitem métricas de saúde sempre ativas, além de displays micro-LED vívidos que consomem energia mínima. O resultado é uma aceitação mais ampla do monitoramento contínuo em acessórios do dia a dia.

Crescente Cultura de Monitoramento de Saúde do Consumidor

Os dispositivos vestíveis detectam cada vez mais eventos de grau clínico, destacados quando o relógio de um consumidor sinalizou anomalias cardíacas posteriormente diagnosticadas como cardiomiopatia de takotsubo. O Galaxy AI agora fornece insights de "Pontuação de Energia" que contextualizam sono, estresse e atividade para coaching pessoal.[3]Samsung Electronics, "Galaxy AI Fornece Nova Pontuação de Energia," news.samsung.com Protótipos de computação em sensor da Universidade de Hong Kong processam biossinais localmente, reduzindo a latência e diminuindo a exposição de dados sensíveis online. Evidências do estudo MOTIVATE-T2D mostram maior adesão a regimes de exercícios entre pacientes diabéticos equipados com rastreadores, apoiando ganhos de saúde quantificáveis. Esses desenvolvimentos aprofundam a confiança do consumidor e normalizam o autocuidado proativo.

Integração com Ecossistema de Smartphones e Super-Aplicativos

As remessas da Xiaomi Corp. cresceram 44% no primeiro trimestre de 2025 após o HyperOS unificar telefones, dispositivos vestíveis e dispositivos domésticos inteligentes, convertendo vendas esporádicas de hardware em engajamento recorrente de serviços digitais. A Apple Inc. mantém a fidelidade por meio da integração estreita entre Watch, iPhone e Health, que concentra dados pessoais em uma única interface. Na Ásia, os super-aplicativos mesclam pagamentos, transporte e bem-estar, e os relógios atuam como tokens de autenticação, consolidando o uso diário. O Galaxy Watch da Samsung Electronics Co. Ltd. agora controla dispositivos SmartThings e aproveita a IA no dispositivo para sugestões baseadas em contexto, ampliando a relevância além do fitness. A direção estratégica move a receita de vendas únicas para pacotes de serviços plurianuais.

Monitoramento Metabólico Não Invasivo Inovador

As patentes da Samsung Electronics Co. Ltd. descrevem sensoriamento óptico e modelos de IA que preveem hipoglicemia sem punção cutânea, visando os limites de precisão exigidos pelos reguladores. Um artigo na revista Nature documenta óptica baseada em polarização atingindo 95% de precisão clínica com 0,24 de MARD, fechando a lacuna com tiras invasivas. Algoritmos de infravermelho próximo multinível relatam 9,98% de MARD e sustentam as necessidades de monitoramento diário. As atualizações da FDA aos Regulamentos do Sistema de Gestão da Qualidade simplificam a aprovação, fornecendo aos fabricantes caminhos mais claros para soluções integradas de glicose. A introdução comercial dentro de cinco anos abriria novos fluxos de receita de cuidados crônicos para o mercado de dispositivos de computação vestíveis.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -2.4% | Regras mais rígidas da UE; estruturas dos EUA em evolução | Curto prazo (≤ 2 anos) |

| Limites de vida útil da bateria e design térmico | -1.8% | Restrição de hardware em todo o mundo | Médio prazo (2-4 anos) |

| Ambiguidade regulatória para alegações de grau médico | -1.6% | FDA e Regulamento de Dispositivos Médicos da UE | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de componentes avançados | -1.3% | Fábricas de Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Um estudo mostra que 92% dos usuários não têm clareza sobre como os dados de dispositivos vestíveis são compartilhados, alimentando a hesitação em compartilhar métricas sensíveis.[4]Institutos Nacionais de Saúde, "Percepções do Consumidor sobre Privacidade de Dados de Dispositivos Vestíveis," nih.gov As exclusões da HIPAA para dispositivos de consumo deixam lacunas de fiscalização, e as violações de dados na área de saúde aumentaram 55% ao longo de cinco anos, sublinhando a exposição. A Comissão Australiana de Direitos Humanos alerta sobre o risco elevado de dados neurais em dispositivos vestíveis voltados para crianças, provocando apelos pela modernização das leis de privacidade. Protótipos de blockchain reduzem o acesso não autorizado em 45% e reduzem o tempo de detecção para menos de 10 dias, mas custo e escalabilidade continuam sendo barreiras. O impulso do mercado depende de fluxos de consentimento transparentes e arquiteturas de segurança por design.

Limites de Vida Útil da Bateria e Design Térmico

As expectativas dos consumidores por resistência de vários dias conflitam com o processamento mais intenso necessário para IA, rádios multibanda e micro-LEDs brilhantes. Coletores piezoelétricos do DGIST geram uma saída 280 vezes maior do que designs anteriores, sugerindo energia suplementar a partir do movimento corporal. No entanto, a prontidão comercial está a vários ciclos de distância, e os desenvolvedores continuam a equilibrar a riqueza de recursos com a dissipação de calor. Os registros de patentes da Apple Inc. descrevem alocação de energia sensível ao contexto que escala as cargas da CPU com base na atividade, moderando a temperatura da superfície da pele. Até que a densidade de energia melhore ainda mais, as compensações de componentes limitarão o lançamento agressivo de sensores no mercado de dispositivos de computação vestíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Smartwatches Mantêm a Liderança Enquanto os Dispositivos Auriculares Crescem

Os smartwatches representaram 45,30% da participação do mercado de dispositivos de computação vestíveis em 2025, ancorados por painéis de saúde abrangentes e extensos ecossistemas de aplicativos de terceiros que garantem relevância diária. O tamanho do mercado de dispositivos de computação vestíveis atribuído aos smartwatches está pronto para crescer de forma constante à medida que os sensores BioActive e outros multimodais permitem leituras metabólicas além da frequência cardíaca. Os dispositivos auriculares, avançando a um CAGR de 18,02% até 2031, se beneficiam de fatores de forma discretos e da adição de funções de temperatura, frequência cardíaca e comando de voz. Os displays montados na cabeça para uso industrial ganham terreno na construção naval e no serviço de campo ao sobrepor instruções digitais, gerando ganhos de produtividade mensuráveis. As roupas inteligentes permanecem incipientes, embora circuitos impressos flexíveis e eletrodos embutidos em tecidos de protótipos de pele eletrônica avancem os casos de uso de reabilitação. Os rastreadores de fitness sofrem pressão de preços de relógios de nível básico que agrupam métricas semelhantes com pouco prêmio.

O setor de dispositivos de computação vestíveis vê câmeras corporais e exoesqueletos servindo a segmentos verticais especializados, como segurança pública e mitigação da fadiga na manufatura. Os novos participantes do mercado enfatizam APIs abertas para que fluxos de vídeo e dados biomecânicos alimentem os painéis dos empregadores. Os óculos inteligentes se voltam para fluxos de trabalho de armazém e saúde, reduzindo o tempo de digitalização manual e as taxas de erro. Os fornecedores investem em chipsets de ultrabaixo consumo de energia para que as variantes com lentes de prescrição atendam aos objetivos de clareza óptica e bateria. No geral, a diversificação de produtos expande a base total endereçável sem corroer a primazia dos smartwatches, apoiando o crescimento em camadas em todo o mercado de dispositivos de computação vestíveis.

Por Usuário Final: A Adoção Médica Acelera Além das Raízes do Fitness

O fitness e bem-estar representou 38,40% do tamanho do mercado de dispositivos de computação vestíveis em 2025, sustentado pelo amplo interesse do consumidor em contagem de passos, estágios do sono e coaching no relógio. A integração com conteúdo de fitness por assinatura fortalece a retenção. As aplicações médicas e de saúde, com previsão de crescimento de CAGR de 18,7%, fazem a transição dos dispositivos de acessórios de bem-estar para ferramentas clínicas reembolsáveis, à medida que os programas de monitoramento remoto de pacientes reembolsam a captura contínua de sinais vitais. Coortes de doenças crônicas, como diabetes tipo 2, mostram melhorias mensuráveis no controle da glicose no sangue quando guiadas por alertas gerados por dispositivos vestíveis e prompts de teleconsulta. Os hospitais adotam sensores baseados em adesivos para cuidados pós-operatórios, reduzindo as verificações à beira do leito e liberando o tempo da equipe.

O infotainment mantém o impulso por meio de áudio imersivo, enquanto as empresas industriais implantam monitores ambientais para reduzir incidentes de exposição em zonas perigosas. Os usos de defesa incluem autenticação biométrica e sobreposições de consciência situacional. O setor de dispositivos de computação vestíveis também abrange a educação, onde fones de ouvido de rastreamento de atenção informam currículos adaptativos. A convergência da demanda pressiona os fornecedores a atender tanto às normas de segurança médica IEC quanto às classificações de proteção contra intrusão para uso em ambientes adversos, profissionalizando ainda mais as obrigações de design e garantia de qualidade.

Por Sistema Operacional: HarmonyOS Desafia a Supremacia do watchOS

O watchOS deteve 38,55% da participação de receita em 2025, mostrando forte sinergia com o iPhone e o HealthKit que simplifica a integração e a consolidação de dados. O tamanho do mercado de dispositivos de computação vestíveis vinculado ao watchOS cresce por meio de preços premium, mesmo com a desaceleração do crescimento de unidades. O HarmonyOS, com expectativa de registrar um CAGR de 16,6% até 2031, aproveita a fidelidade ao telefone da Huawei Technologies Co. Ltd. em mercados sem os Serviços Google e garante parceiros de serviços regionais para armazenamento em nuvem de saúde. O Wear OS baseado em Android compete em amplitude, mas ainda enfrenta cadência irregular de atualizações entre os fabricantes de equipamentos originais, diluindo a experiência uniforme.

Os sistemas operacionais em tempo real abordam a latência determinística em bombas médicas e alarmes industriais, favorecendo bases de código verificadas em detrimento de lojas de aplicativos expansivas. As pilhas proprietárias persistem onde o foco em propósito único ou a vida útil ultra-longa da bateria supera a amplitude do ecossistema. A orquestração entre dispositivos é o próximo campo de batalha: as principais marcas expõem APIs que permitem que tablets, TVs e veículos recuperem biometria de dispositivos vestíveis, criando efeitos de rede no mercado de dispositivos de computação vestíveis.

Por Tecnologia de Conectividade: A Banda Ultralarga Aumenta a Dominância do Bluetooth

O Bluetooth gerenciou uma participação de 47,30% em 2025, habilitado por perfis de baixa energia e suporte quase onipresente de telefones. O mercado de dispositivos de computação vestíveis depende do Bluetooth para a maioria dos caminhos de notificação e áudio. A adoção da banda ultralarga, crescendo a um CAGR de 19,2%, traz alcance em nível de centímetros que melhora o rastreamento de ativos, a detecção de quedas em cuidados de idosos e a entrada segura em veículos. Os módulos LTE e 5G libertam os dispositivos dos vínculos com o telefone, vitais para a segurança de trabalhadores isolados e esportes de aventura, embora o consumo de bateria e os custos de assinatura celular limitem a adoção em massa. O Wi-Fi alimenta transferências de alta largura de banda, como atualizações de firmware, enquanto o NFC sustenta pagamentos sem contato com consumo mínimo de energia.

Os chipsets multiprotocolo permitem a seleção dinâmica com base em alcance, energia e necessidades de taxa de dados. Os órgãos reguladores já estabelecem diretrizes de exposição sob limites de taxa de absorção específica, influenciando o design de antenas e o agendamento de carga útil. Os desenvolvedores otimizam as pilhas para entrar em modo de suspensão profunda entre as transmissões, mantendo a carga térmica dentro dos limites de conforto mesmo com o crescimento das cargas úteis de dados.

Análise Geográfica

A América do Norte reteve 34,10% da participação do mercado de dispositivos de computação vestíveis em 2025, à medida que as seguradoras integraram dispositivos em incentivos de bem-estar e os clínicos adotaram o registro de monitoramento remoto. Apple Inc., Samsung Electronics Co. Ltd. e especialistas emergentes em tecnologia de saúde se beneficiam de códigos de reembolso que cobrem a captura contínua de sinais vitais, reforçando a disposição do consumidor de pagar prêmios do próprio bolso. O maior escrutínio da coleta de dados pressiona os fornecedores a adotar nuvens alinhadas à HIPAA baseadas nos EUA e fluxos de consentimento transparentes. Os pilotos de sistemas de saúde demonstram menores reinternações entre pacientes cardíacos equipados com adesivos conectados, ampliando o interesse de aquisição hospitalar.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 16,25% até 2031. As marcas locais na Índia oferecem smartwatches abaixo de USD 30 que ainda incluem alertas de oxigênio no sangue e frequência cardíaca, expandindo os segmentos de consumidores endereçáveis. A China busca políticas integradas de digitalização da saúde que reembolsam o monitoramento remoto de doenças crônicas, incentivando a aquisição hospitalar de pulseiras de grau médico. O Japão apresenta dispositivos vestíveis de resfriamento para o conforto da força de trabalho em ambientes úmidos, enquanto os clusters de fornecimento de componentes da Coreia do Sul sustentam a escalabilidade da produção global. As tarifas de importação pressionam os fabricantes de equipamentos originais a diversificar a montagem para o Vietnã e a Indonésia, mitigando as oscilações de custo. A Europa registra crescimento constante sob uma curva de adoção mais cautelosa. O alinhamento com o RGPD proporciona confiança do usuário, mas adiciona sobrecarga de documentação. Os sistemas nacionais de saúde pilotam subsídios de dispositivos para populações de cuidados crônicos, mas os cronogramas de reembolso diferem amplamente entre os estados membros. O Oriente Médio e a África veem potencial nos mercados ricos do Golfo, onde o fitness conectado é um símbolo de status, em contraste com os obstáculos de infraestrutura nas regiões da África Subsaariana. A América Latina registra bolsões de demanda no Brasil e no México à medida que a cultura de academia e a penetração de smartphones melhoram. Em todas as regiões, o mercado de dispositivos de computação vestíveis continua a ser moldado pela política de saúde, renda disponível e maturidade da infraestrutura de telecomunicações.

Cenário Competitivo

O mercado permanece moderadamente concentrado. Apple Inc., Samsung Electronics Co. Ltd. e Xiaomi Corp. lideram as remessas, enquanto a Oura e outros especialistas capturam valorização por meio de proposições focadas. A Apple Inc. experimentou uma queda nas unidades em 2024, mas aproveita seu portfólio de patentes — incluindo sensores de pressão arterial preenchidos com líquido — para sustentar a diferenciação premium. A Samsung Electronics Co. Ltd. expandiu volume e receita após incorporar o Galaxy AI, que contextualiza diagnósticos no dispositivo e descarrega menos pacotes para a nuvem, preservando a privacidade do usuário. A liderança de volume da Xiaomi Corp. no primeiro trimestre de 2025 reflete pulseiras agressivas abaixo de USD 50 vinculadas aos benefícios do HyperOS que prendem os usuários a ecossistemas mais amplos de dispositivos domésticos.

A estratégia muda de recursos de hardware para fossos de serviço. Os níveis de assinatura agrupam treinos guiados, coaching de sono e análises metabólicas, suavizando a receita e reforçando os ciclos de feedback de dados. Os fornecedores correm para garantir micro-LED, drivers hápticos e materiais de bateria antes dos cronogramas de produção em massa. Os novos participantes no espaço em branco visam nichos de segurança industrial com óculos inteligentes robustos certificados contra impacto e poeira, enquanto as empresas de tecnologia médica exploram caminhos de aprovação acelerada da FDA para adesivos de detecção de arritmia pediátrica. A escassez de componentes em Taiwan e na Coreia do Sul destaca o risco geopolítico e incentiva o fornecimento duplo ou a aproximação da produção. O cenário competitivo recompensa, em última análise, a fidelidade ao ecossistema, a previsão regulatória e as pegadas de fornecimento resilientes em todo o mercado de dispositivos de computação vestíveis.

Líderes do Setor de Dispositivos de Computação Vestíveis

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd.

Fitbit Inc.

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FDA emitiu alterações finais ao Regulamento do Sistema de Gestão da Qualidade, alinhando-se com a ISO 13485:2016, fornecendo caminhos mais claros para a aprovação de dispositivos vestíveis de grau médico e aprimorando a estrutura regulatória para aplicações de monitoramento de saúde da FDA.

- Outubro de 2024: A Essence Healthcare anunciou a distribuição do Oura Ring aos membros do Plano Medicare Advantage sem custo adicional, expandindo o acesso ao monitoramento de saúde por dispositivos vestíveis para populações idosas da Essence Healthcare.

- Agosto de 2024: A Sony Corporation publicou o Relatório de Sustentabilidade 2024, destacando investimentos em P&D em sensoriamento, IA e espaços virtuais digitais por meio da Sony Research Inc., incluindo o desenvolvimento do sensor de visão inteligente IMX500 para aplicações de dispositivos vestíveis da Sony Group Corporation.

Escopo do Relatório Global do Mercado de Dispositivos de Computação Vestíveis

Os dispositivos de computação vestíveis são como computadores portáteis que um usuário pode usar no corpo. Este dispositivo tecnológico é capaz de armazenar e processar dados usando a internet. A crescente popularidade da Internet das Coisas e a crescente adoção de smartwatches, displays montados na cabeça, câmeras corporais e exoesqueletos são alguns fatores que impulsionam o crescimento do mercado em vários segmentos de usuários finais, como médico e de saúde e infotainment.

O Mercado de Dispositivos de Computação Vestíveis é Segmentado por Tipo de Produto (Smartwatches, Displays Montados na Cabeça, Roupas Inteligentes, Dispositivos Auriculares, Rastreadores de Fitness, Câmeras Corporais e Exoesqueletos), Usuário Final (Fitness e Bem-Estar, Médico e de Saúde, Infotainment, Industrial e Defesa) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Smartwatches |

| Displays Montados na Cabeça |

| Roupas Inteligentes |

| Dispositivos Auriculares |

| Rastreadores de Fitness |

| Câmeras Corporais |

| Exoesqueletos |

| Óculos Inteligentes |

| Fitness e Bem-Estar |

| Médico e de Saúde |

| Infotainment |

| Industrial e Defesa |

| Outros |

| watchOS |

| Android / Wear OS |

| HarmonyOS |

| RTOS |

| Proprietário / Outro |

| Bluetooth |

| Celular (LTE, 5G) |

| Wi-Fi |

| NFC |

| Banda Ultralarga |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Produto | Smartwatches | ||

| Displays Montados na Cabeça | |||

| Roupas Inteligentes | |||

| Dispositivos Auriculares | |||

| Rastreadores de Fitness | |||

| Câmeras Corporais | |||

| Exoesqueletos | |||

| Óculos Inteligentes | |||

| Por Usuário Final | Fitness e Bem-Estar | ||

| Médico e de Saúde | |||

| Infotainment | |||

| Industrial e Defesa | |||

| Outros | |||

| Por Sistema Operacional | watchOS | ||

| Android / Wear OS | |||

| HarmonyOS | |||

| RTOS | |||

| Proprietário / Outro | |||

| Por Tecnologia de Conectividade | Bluetooth | ||

| Celular (LTE, 5G) | |||

| Wi-Fi | |||

| NFC | |||

| Banda Ultralarga | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de computação vestíveis?

O mercado de dispositivos de computação vestíveis é avaliado em USD 95,4 bilhões em 2026 e está no caminho certo para atingir USD 201,92 bilhões até 2031.

Qual categoria de produto lidera o mercado de dispositivos de computação vestíveis?

Os smartwatches lideram com 45,30% de participação de mercado em 2025, pois combinam painéis de saúde com ecossistemas de aplicativos robustos.

Qual região está crescendo mais rapidamente no mercado de dispositivos de computação vestíveis?

A Ásia-Pacífico está se expandindo a um CAGR de 16,25% até 2031, impulsionada por marcas locais acessíveis e forte integração com smartphones.

Como as aplicações médicas estão influenciando o crescimento do mercado?

As aplicações médicas e de saúde estão crescendo a um CAGR de 18,7% à medida que a clareza regulatória e as tecnologias de monitoramento não invasivo movem os dispositivos para funções clínicas reembolsáveis.

Qual é a principal restrição para uma adoção mais ampla de dispositivos vestíveis?

As preocupações com privacidade de dados e segurança cibernética, aliadas a regulamentações fragmentadas, exercem o maior impacto negativo na trajetória de crescimento.

Qual tecnologia de conectividade está emergindo como disruptora?

A banda ultralarga é a opção de conectividade de crescimento mais rápido, com um CAGR de 19,2%, graças ao seu rastreamento de localização preciso e recursos de segurança aprimorados.

Página atualizada pela última vez em: