Tamanho e Participação do Mercado de Plataformas de Capacitação de Vendas

Visão Geral do Mercado

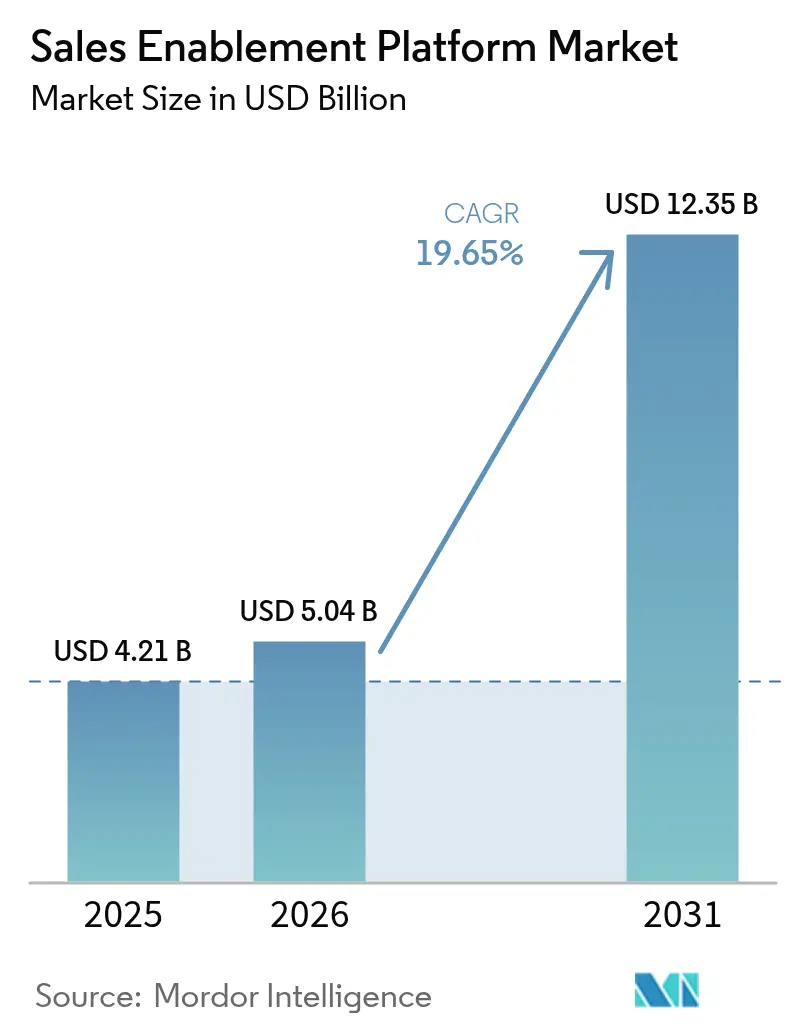

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.65% CAGR |

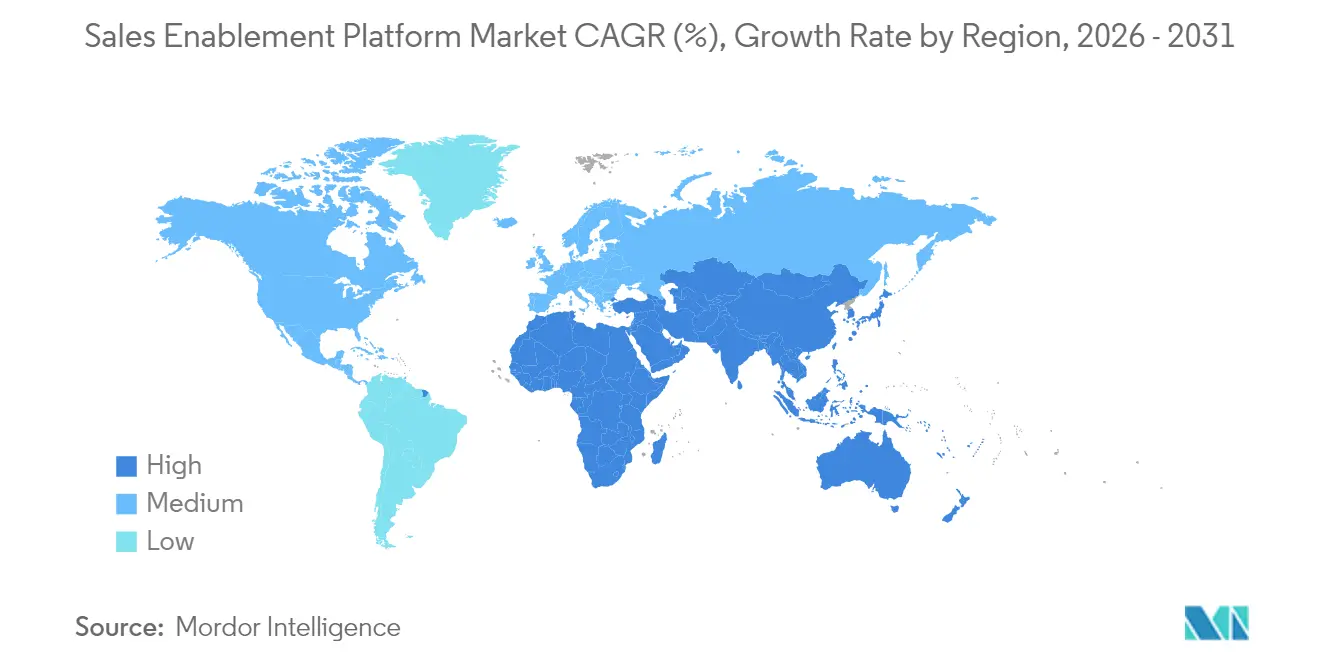

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

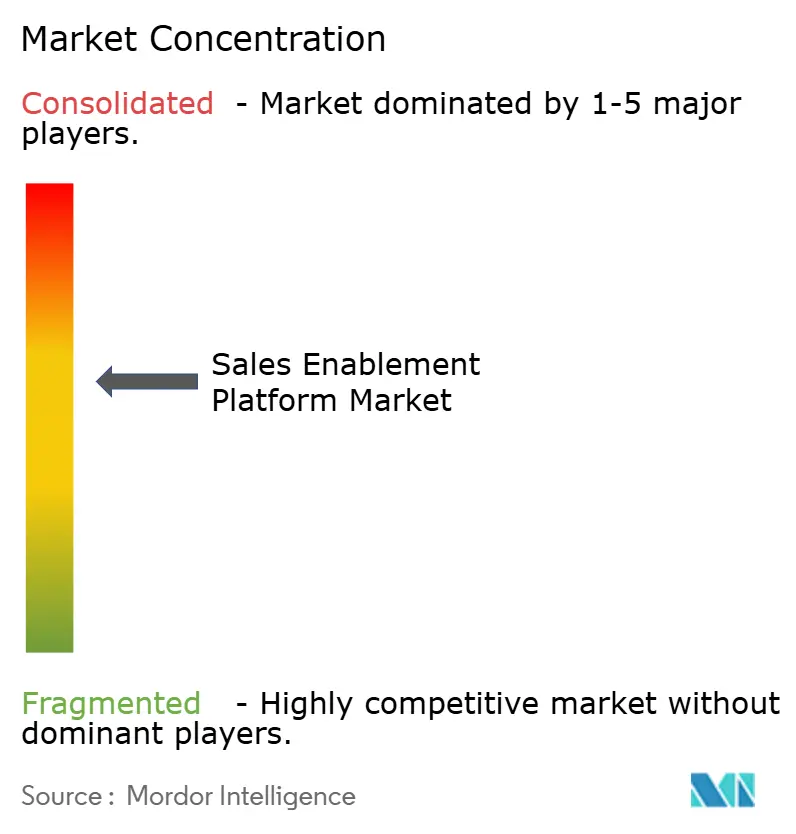

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Capacitação de Vendas por Mordor Intelligence

O tamanho do mercado de plataformas de capacitação de vendas foi avaliado em USD 4,21 bilhões em 2025 e estima-se que cresça de USD 5,04 bilhões em 2026 para atingir USD 12,35 bilhões até 2031, a um CAGR de 19,65% durante o período de previsão (2026-2031). A expansão é impulsionada pela substituição, por parte das empresas, da venda baseada em atividades por fluxos de trabalho de receita orquestrados por IA, pela normalização das equipes de trabalho híbridas e pela pressão crescente sobre as métricas de produtividade de vendas. Os fornecedores de plataformas que incorporam IA generativa, análises em tempo real e copilotos posicionam agora as suas soluções como motores estratégicos de receita, em vez de softwares utilitários, ampliando a lacuna entre inovadores e seguidores de paridade de funcionalidades. A implantação em nuvem continua a dominar porque fornece o processamento elástico necessário para cargas de trabalho de modelos de linguagem de grande escala, ao mesmo tempo que elimina os obstáculos de infraestrutura tanto para grandes empresas quanto para PMEs com recursos limitados. A consolidação apoiada por capital privado está a comprimir o cenário de fornecedores, acelerando a mudança em direção a suítes de orquestração de receita ponta a ponta que colapsam as categorias anteriormente isoladas de martech e salestech. [1]Seismic Software Inc., "A Seismic alcança crescimento recorde impulsionado pelo impulso dos clientes," seismic.com

Principais Conclusões do Relatório

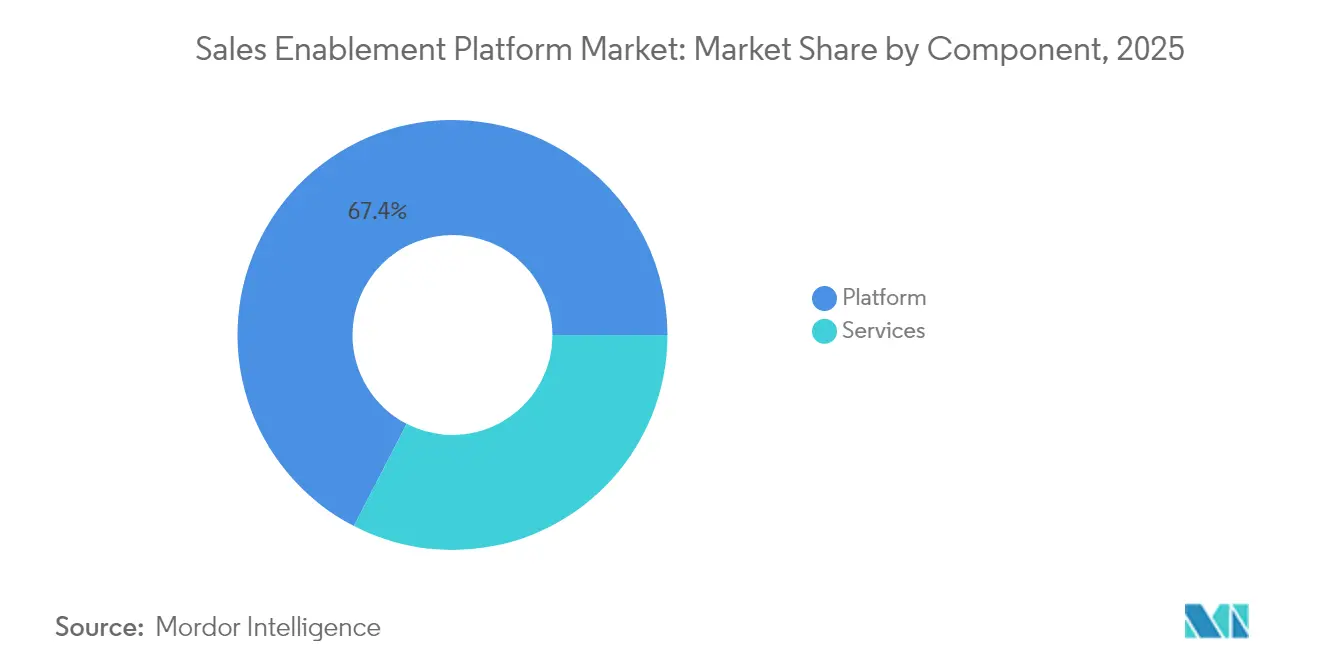

- Por componente, o software de plataforma detinha 67,42% da participação de mercado de plataformas de capacitação de vendas em 2025, enquanto se prevê que os serviços cresçam mais rapidamente a um CAGR de 24,2% até 2031.

- Por porte da organização, as grandes empresas representaram 58,31% da receita em 2025; as pequenas e médias empresas devem expandir-se a um CAGR de 26,6%, mais do dobro do CAGR global do mercado de plataformas de capacitação de vendas.

- Por modo de implantação, as soluções em nuvem representaram 82,18% do tamanho do mercado de plataformas de capacitação de vendas em 2025 e estão previstas para crescer a um CAGR de 22,8% até 2031.

- Por vertical de setor, TI e telecomunicações lideraram com 21,08% de participação de receita em 2025, enquanto saúde e ciências da vida avançam ao CAGR mais rápido de 23,9% até 2031.

- Por geografia, a América do Norte reteve 42,70% da receita global em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 21,8% até 2031.

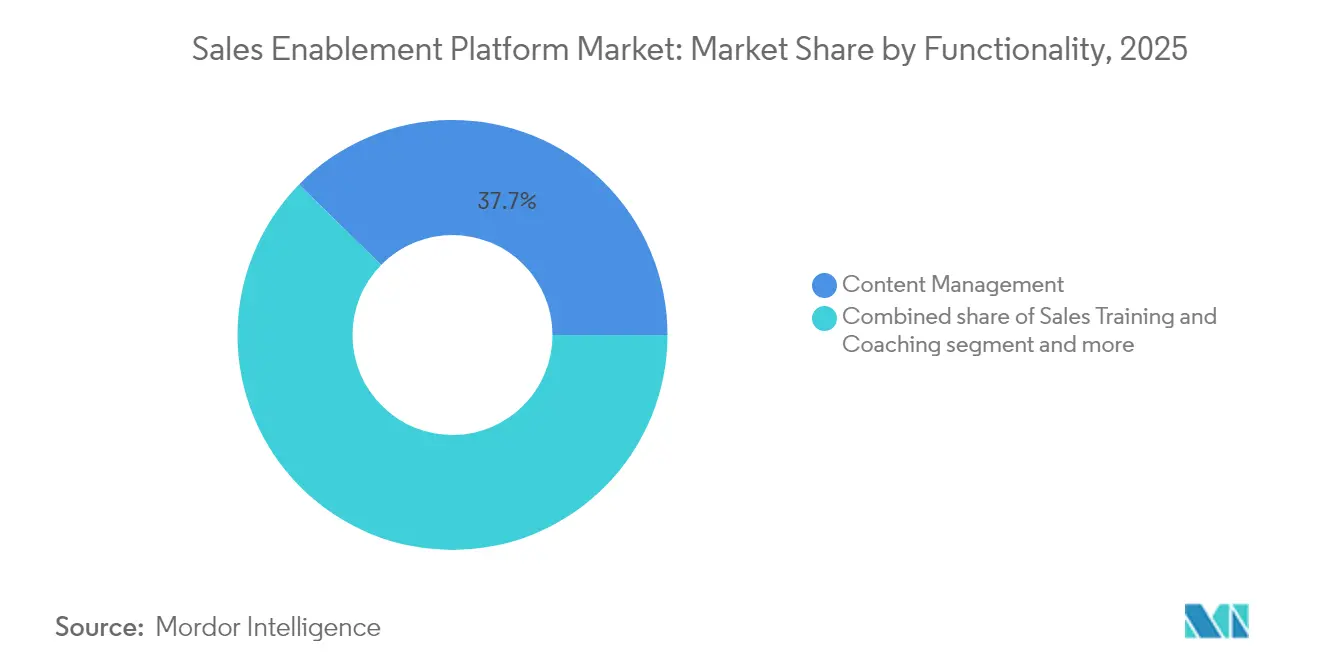

- Por funcionalidade, a gestão de conteúdo é o maior segmento, mas análises e relatórios são o subsegmento de expansão mais rápida até 2031.

- Seismic, Highspot, Bigtincan, Salesloft e Drift juntos representam aproximadamente 45% da receita global, sinalizando um cenário moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Capacitação de Vendas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança rápida para fluxos de trabalho de venda orientados por insights | 4.20% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento das equipes de vendas híbridas/remotas pós-COVID | 3.80% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de copilotos de IA e automação de conteúdo por IA generativa | 5.10% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Consolidação de fornecedores em pilhas de martech e salestech | 2.90% | Global, impulsionado pelos mercados da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Norma de gestão de IA ISO/IEC 42001 reduz riscos de adoção | 1.70% | UE e América do Norte principalmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| As leis da UE sobre o "Direito à Desconexão" ampliam a necessidade de capacitação assíncrona do vendedor | 1.40% | UE principalmente, com repercussões em outros mercados regulados | Médio prazo (2-4 |

| Fonte: Mordor Intelligence | |||

Mudança rápida para fluxos de trabalho de venda orientados por insights

As equipes de receita estão abandonando as métricas de atividade genéricas e adotando insights de IA que mapeiam as ações do vendedor para o progresso do negócio. As plataformas ingerem dados de fluxo de cliques, CRM e conversas para recomendar as melhores ações seguintes, impulsionando a geração de pipeline em 15% e a eficiência do vendedor em 33% para os clientes da Docket AI. A adoção é mais forte em empresas de tecnologia, BFSI e serviços profissionais, onde os compradores exigem propostas de valor baseadas em dados. [2]Docket AI, "Clone os seus melhores engenheiros de vendas!", docketai.com

Aumento das equipes de vendas híbridas/remotas pós-COVID

Os modelos híbridos permanentes aumentam a procura de capacitação assíncrona que abrange fusos horários e dispositivos. As plataformas incorporam agora micro-aprendizagem, dicas de conteúdo baseadas em função e coaching em vídeo curto que os vendedores podem acessar a pedido. A Spekit aprofundou o seu programa de "capacitação just-in-time" ao adquirir a Cquence para apresentar insights extraídos do CRM durante as chamadas. O treinamento flexível reduz o tempo de integração sem sacrificar o rastreamento de conformidade. [3]Spekit, "Spekit Adquire a Startup de IA Cquence Inaugurando uma Nova Era de Inteligência de Capacitação", spekit.com

Integração de copilotos de IA e automação de conteúdo por IA generativa

A IA generativa evoluiu de funcionalidades em fase piloto para funcionalidades indispensáveis. Os modelos de linguagem incorporados redigem automaticamente e-mails, personalizam materiais de apoio e preveem a probabilidade de ganho de negócios no fluxo de trabalho dos vendedores. Os utilizadores do GTM Buddy relatam 50% mais de conversão de leads e ganhos de produtividade de 30% após ativar os copilotos de IA. A qualidade do modelo, as salvaguardas contra alucinações e os conjuntos de dados proprietários são os principais fatores de diferenciação.

As regulamentações europeias que limitam o contacto fora do horário de trabalho impulsionam as equipes de vendas em direção a comunicações e coaching assíncronos. As plataformas de capacitação que facilitam a aprendizagem ao próprio ritmo e os resumos gerados automaticamente estão alinhadas com os mandatos da política laboral, aumentando a tração dos fornecedores em França, Alemanha e Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão orçamental em meio à racionalização de SaaS | -3.20% | Global, particularmente agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Ecossistemas fragmentados de CRM e CMS dificultam a qualidade dos dados | -2.10% | Global, com intensidade variável conforme a maturidade do mercado | Médio prazo (2-4 anos) |

| O crescente risco de alucinação da IA generativa desencadeia uma governança de TI mais rigorosa | -1.80% | América do Norte e UE principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Resistência dos vendedores aos alertas de micro-coaching no fluxo de trabalho | -1.30% | Global, com variações culturais por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão orçamental em meio à racionalização de SaaS

Os diretores financeiros examinam os portfólios de software à medida que a inflação de SaaS sobe para 11,3%. A Vertice verifica que 45,7% das licenças pagas estão ociosas, o que obriga as equipes financeiras a exigir um ROI claro antes da renovação. Os fornecedores de capacitação lideram agora com painéis de atribuição de receita que mostram o incremento nas taxas de ganho e nos tempos de ciclo.

Ecossistemas fragmentados de CRM e CMS dificultam a qualidade dos dados

Muitas empresas operam múltiplos CRMs e repositórios de conteúdo após aquisições, dificultando o desempenho dos modelos de IA. Os prazos de implementação alongam-se quando 60-70% do esforço é dedicado à limpeza de dados. Os fornecedores com APIs robustas e camadas de normalização de dados ganham vantagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A dominância da plataforma impulsiona a inovação nos serviços

O software de plataforma detinha 67,42% do mercado de plataformas de capacitação de vendas em 2025, refletindo a preferência empresarial por suítes unificadas que integram conteúdo, envolvimento e análises numa única interface. A receita de serviços está a crescer a um CAGR de 24,2% à medida que as organizações procuram especialização em ajuste de modelos de IA, redesenho de fluxos de trabalho e gestão de mudanças. Os fornecedores agrupam cada vez mais contratos de consultoria para otimização contínua, convertendo projetos pontuais em anuidades semelhantes a assinaturas. Esta mudança alarga o valor total do contrato e aprofunda a fidelização dos clientes.

O segmento de serviços beneficia da complexidade das implantações de IA generativa que exigem uma cuidadosa engenharia de prompts, ajuste fino de modelos específicos de domínio e políticas de uso ético. Os parceiros especializados formam agora os administradores dos clientes na gestão do risco de alucinação e na interpretação dos resultados dos modelos. Como resultado, as empresas alocam maiores orçamentos de capacitação a serviços profissionais, gerando oportunidades de venda cruzada para fornecedores de plataformas e integradores de sistemas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Porte da Organização: A adoção por PMEs acelera através da democratização da nuvem

As grandes empresas representam 58,31% da receita devido aos complexos movimentos de vendas de múltiplos produtos que mais beneficiam das análises de IA. As PMEs, no entanto, são os compradores de crescimento mais rápido a um CAGR de 26,6%, à medida que os preços por assinatura eliminam as históricas barreiras de CAPEX. A implementação da Tata Steel com 2.000 vendedores no hub de aprendizagem multilíngue da BigSpring ilustra a adoção em escala além dos limites das empresas Fortune 500.

As PMEs favorecem a simplicidade de UX dos fornecedores, a integração rápida e as integrações pré-construídas que reduzem a sobrecarga administrativa. Os fornecedores que empacotam playbooks de "clique para implantar" e oferecem preços baseados em resultados conquistam participação entre startups de tecnologia em fase de crescimento e fabricantes do mercado intermediário que desejam funcionalidades de nível empresarial sem grandes exigências de TI. O impulso das PMEs irá gradualmente diluir a participação das grandes empresas, embora o gasto absoluto permaneça inclinado para os conglomerados globais.

Por Modo de Implantação: A supremacia da nuvem reforça os imperativos de escalabilidade

As implantações em nuvem capturaram 82,18% da participação de mercado de plataformas de capacitação de vendas em 2025 e continuam a expandir-se a um CAGR de 22,8%. O processamento elástico permite que os fornecedores executem modelos de transformador e análises de fala em tempo real que a infraestrutura local não consegue suportar de forma economicamente eficiente. As preocupações de segurança empresarial são agora superadas pelo benefício dos lançamentos instantâneos de funcionalidades e das redes de entrega de conteúdo mundiais.

Os fornecedores diferenciam-se através de arquiteturas de confiança zero, encriptação de chave própria e residência de dados baseada em região — capacidades outrora exclusivas de produtos legados locais. Entretanto, o custo total de propriedade favorece a nuvem porque os fornecedores amortizam o processamento entre os clientes e repassam as economias de escala. As soluções locais persistem apenas em subsegmentos ultrarregulados, como a contratação de defesa, onde as redes isoladas permanecem obrigatórias.

Por Funcionalidade: A integração de análises transforma a tomada de decisão

A gestão de conteúdo continua a ser o ponto de entrada para a maioria dos compradores, mas análises e relatórios crescem agora mais rapidamente à medida que os líderes insistem em vincular as atividades de capacitação à influência no pipeline. Highspot e Seismic incorporam painéis que correlacionam o envolvimento com o conteúdo com a velocidade do negócio, permitindo que os Diretores de Receita eliminem ativos de baixo impacto em tempo real.

O treinamento e coaching de vendas ganha impulso através do micro-coaching orientado por IA que deteta lacunas conversacionais e envia prompts corretivos durante as chamadas. A venda guiada e os playbooks, embora menores hoje, estão preparados para crescer à medida que os copilotos incorporados convertem insights preditivos em próximos passos prescritivos. A fusão de análises, coaching e venda guiada torna, em última instância, as bibliotecas de conteúdo estáticas obsoletas, reposicionando as plataformas como sistemas operacionais de receita.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor do Utilizador Final: A conformidade na saúde impulsiona a adoção especializada

TI e telecomunicações lideram o mercado de plataformas de capacitação de vendas com uma fatia de receita de 21,08%, graças a catálogos de produtos complexos e equipes de vendas grandes e dispersas. Saúde e ciências da vida, no entanto, são os líderes de crescimento a um CAGR de 23,9%, uma vez que a supervisão regulatória rigorosa exige aprovação granular de conteúdo, trilhas de auditoria em tempo real e controlos de acesso baseados em função. O programa "Vendas Baseadas em Dados" da Bayer no valor de EUR 250 milhões (USD 293,02 milhões) exemplifica o investimento do setor em personalização em conformidade.

Outros segmentos verticais de alto crescimento incluem o BFSI, onde os requisitos de KYC em evolução impõem uma governança documental precisa, e o setor de manufatura, onde os playbooks multilíngues aceleram a capacitação de parceiros de canal. Os fornecedores com módulos específicos para o setor — como fluxos de trabalho de revisão médico-legal pré-aprovados — garantem preços premium e menor rotatividade ao integrar-se profundamente em processos regulados.

Análise Geográfica

A América do Norte gerou 42,70% da receita global em 2025, à medida que as empresas multibilionárias priorizaram a capacitação baseada em IA para sustentar o cumprimento de quotas. Só a Seismic conta com 85 clientes com ARR superior a um milhão de dólares na região, destacando a escala das implantações. A maturidade da nuvem, o financiamento de capital de risco e o apetite precoce das empresas pela IA generativa mantêm a liderança da América do Norte.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 21,8% até 2031, impulsionada por incentivos governamentais para a transformação digital, o aumento dos gastos em nuvem e a abundante procura das PMEs em mercados emergentes. A iniciativa de capacitação multilíngue da Tata Steel sublinha a inovação regional na expansão do treinamento em diferentes idiomas e fusos horários. A Índia e o Sudeste Asiático, em particular, superam as ferramentas legadas ao adotar plataformas nativas em nuvem com prioridade para dispositivos móveis.

A trajetória da Europa é moldada por regulamentações de privacidade rigorosas e legislações laborais emergentes, como o direito à desconexão, que impulsionam a adoção de capacitação assíncrona. Os fornecedores que oferecem controlos granulares de soberania de dados e suporte em idiomas localizados ganham vantagem. Entretanto, a América Latina, o Médio Oriente e África contribuem com parcelas menores hoje, mas apresentam potencial a longo prazo à medida que as multinacionais se expandem e os campeões regionais modernizam as operações de vendas.

Cenário Competitivo

O mercado de plataformas de capacitação de vendas é moderadamente concentrado, mas rapidamente se consolida. A Seismic ultrapassou USD 375 milhões em receita anual e garantiu uma linha de crédito de USD 500 milhões para financiar aquisições e I&D em IA. A Vista Equity fundiu a Salesloft e a Drift, sinalizando uma viragem estratégica em direção à orquestração de receita unificada.

A diferenciação competitiva depende da profundidade do modelo de IA generativa, dos dados de treinamento proprietários e das análises incorporadas que vinculam a capacitação à receita. A Allego 8 revelou ferramentas de produtividade baseadas em IA direcionadas a setores altamente regulados, enquanto a Outreach estabeleceu parceria com a SAP para incorporar fluxos de trabalho guiados por IA em ambientes ERP.

Os registos de propriedade intelectual concentram-se na previsão de interesse baseada em fluxo de cliques e na recuperação de conhecimento em tempo real, elevando as barreiras de entrada para novos fornecedores. No entanto, há espaço em branco nos segmentos de mercado intermediário mal servidos e nas geografias que requerem suporte localizado. Os fornecedores capazes de quantificar o ROI, oferecer integrações sem fricção e fornecer capacidades de conformidade específicas do setor irão superar os concorrentes à medida que os gastos se tornam mais restritivos. [4]FoundHQ, "A Salesloft Não Adquiriu Realmente a Drift, Elas Fundiram-se", foundhq.com

Líderes do Setor de Plataformas de Capacitação de Vendas

Seismic Software Inc.

Highspot Inc.

Bigtincan Holdings Ltd.

Showpad NV

Salesloft Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Salesloft e Drift concluem a integração sob a Vista Equity, lançando uma única plataforma de orquestração de receita.

- Junho de 2025: A Seismic garante uma linha de crédito de USD 500 milhões do PNC Bank para impulsionar a expansão global.

- Maio de 2025: A Allego lança a Allego 8 com funcionalidades de coaching baseadas em IA e produtividade de conteúdo.

- Abril de 2025: A Outreach apresenta uma plataforma de fluxo de trabalho de receita com IA e uma parceria global com a SAP.

Âmbito do Relatório Global do Mercado de Plataformas de Capacitação de Vendas

A capacitação de vendas é uma disciplina estratégica e interfuncional concebida para aumentar os resultados e a produtividade das vendas, fornecendo serviços integrados de conteúdo, treinamento e coaching para vendedores e gestores de vendas de linha de frente ao longo de toda a jornada de compra do cliente, sustentada por tecnologia.

O Mercado de Plataformas de Capacitação de Vendas é Segmentado por Componente (Plataforma e Serviços), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Tipo de Implantação (Nuvem e Local), Setor do Utilizador Final (BFSI, Bens de Consumo e Varejo, TI e Telecomunicações, Mídia e Entretenimento, Saúde e Ciências da Vida e Manufatura) e Geografia.

| Plataforma |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Baseado em Nuvem |

| Local |

| BFSI |

| Bens de Consumo e Varejo |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura |

| Outros (Energia, Setor Público, etc.) |

| Gestão de Conteúdo |

| Treinamento e Coaching de Vendas |

| Análises e Relatórios |

| Venda Guiada/Playbooks |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Médio Oriente | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Restante de África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataforma | |

| Serviços | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Setor do Utilizador Final | BFSI | |

| Bens de Consumo e Varejo | ||

| TI e Telecomunicações | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Outros (Energia, Setor Público, etc.) | ||

| Por Funcionalidade | Gestão de Conteúdo | |

| Treinamento e Coaching de Vendas | ||

| Análises e Relatórios | ||

| Venda Guiada/Playbooks | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de plataformas de capacitação de vendas?

O mercado situa-se em USD 5,04 bilhões em 2026 e prevê-se que atinja USD 12,35 bilhões até 2031.

Qual modo de implantação está a crescer mais rapidamente?

As implantações baseadas em nuvem lideram com 82,18% de participação de receita em 2025 e estão a expandir-se a um CAGR de 22,8% até 2031.

Por que razão os serviços estão a crescer mais rapidamente do que a receita de plataformas?

As empresas precisam de especialização em ajuste de modelos de IA, integração de dados e gestão de mudanças, impulsionando os serviços a um CAGR de 24,2%.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está a avançar a um CAGR de 21,8% devido à transformação digital acelerada e à adoção de nuvem por PMEs.

Como é que as restrições orçamentais estão a afetar a adoção da plataforma?

As pressões de racionalização de SaaS obrigam os fornecedores a comprovar o ROI, com a Vertice a registar 11,3% de inflação de software e 45,7% de licenças não utilizadas.

O que diferencia os fornecedores líderes?

A profundidade das capacidades de IA generativa, os dados de treinamento proprietários, os módulos de conformidade específicos do setor e as análises unificadas que vinculam a capacitação à receita.

Página atualizada pela última vez em: