Tamanho e Participação do Mercado de Plataforma de Ciência de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 132.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 284.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.56% CAGR |

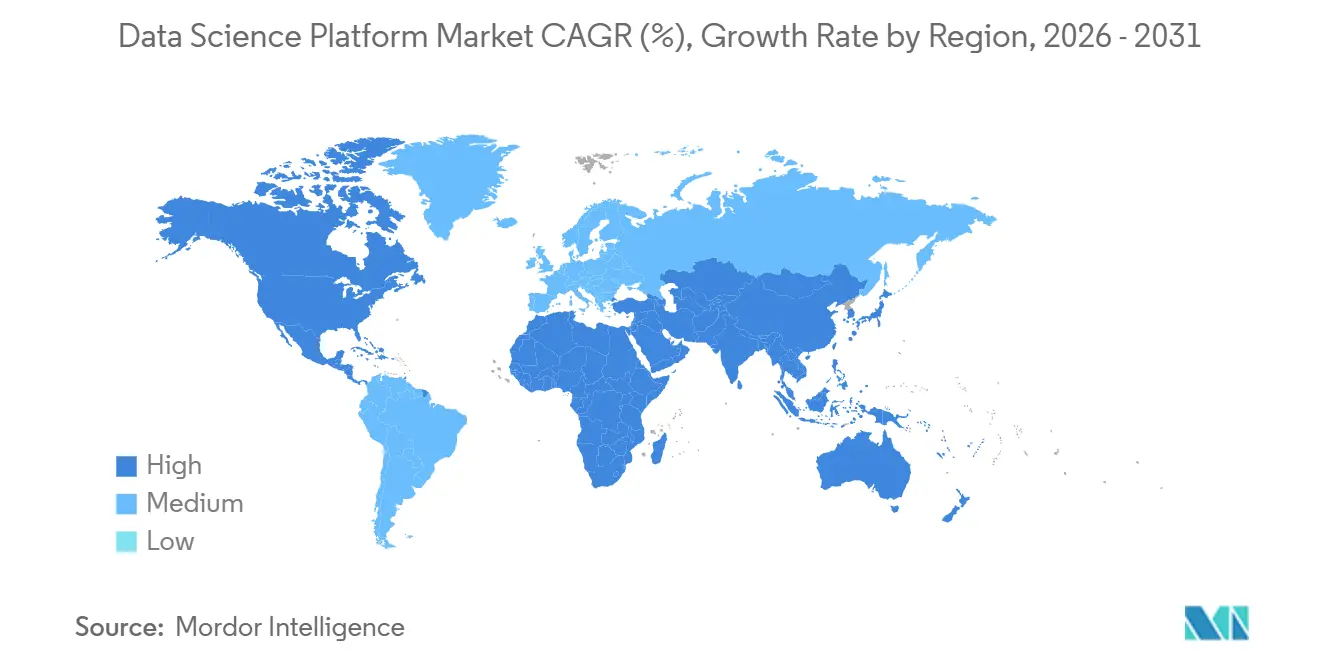

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

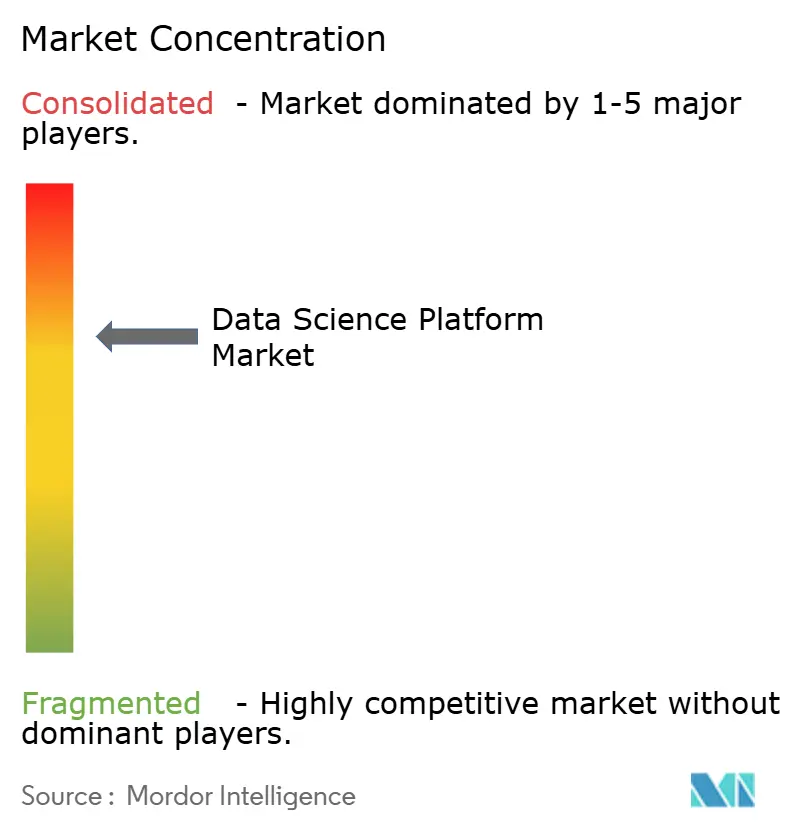

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Ciência de Dados por Mordor Intelligence

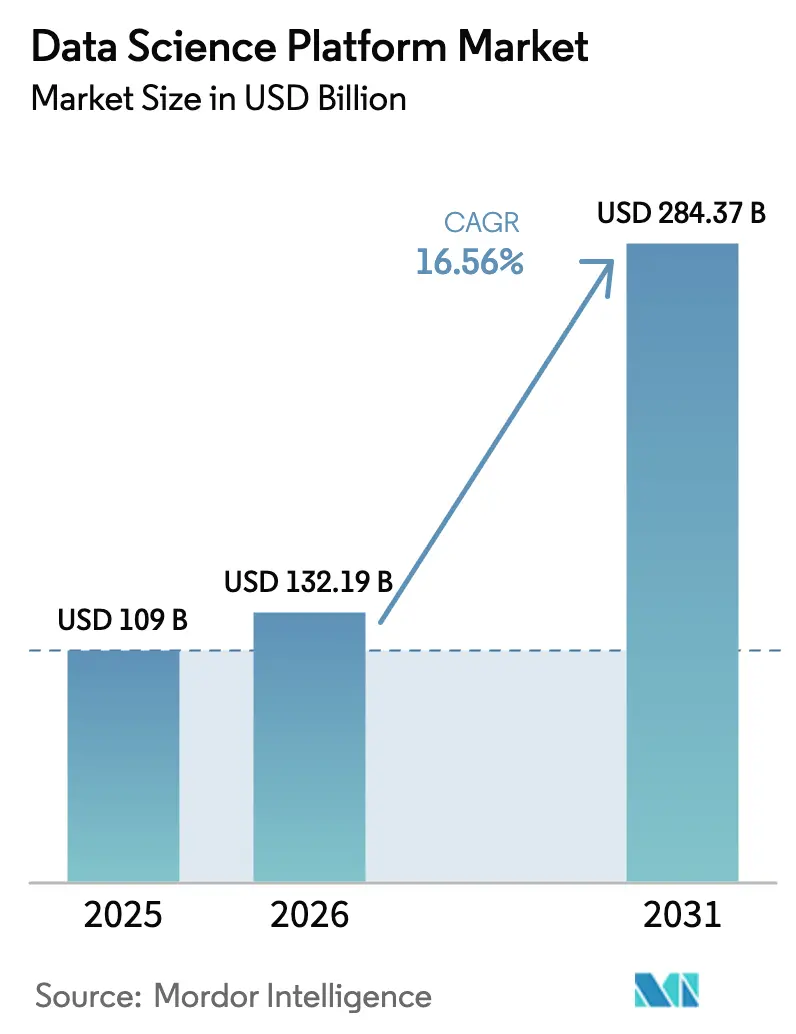

O tamanho do Mercado de Plataforma de Ciência de Dados deve aumentar de USD 109 bilhões em 2025 para USD 132,19 bilhões em 2026 e atingir USD 284,37 bilhões até 2031, crescendo a uma CAGR de 16,56% no período de 2026 a 2031.

Um crescimento constante está se desenvolvendo à medida que as empresas migram de projetos-piloto isolados de aprendizado de máquina para sistemas de produção que integram ingestão de dados, treinamento de modelos, governança e inferência de borda. Cadeias de ferramentas integradas prometem um tempo de obtenção de valor mais rápido, enquanto os hiperescaladores agrupam funcionalidades avançadas em contratos de nuvem existentes, comprimindo as margens dos fornecedores de nicho. Enquanto isso, modelos de fundação específicos de domínio estão redefinindo casos de uso em saúde e finanças, e programas de IA soberana estão canalizando bilhões de dólares para centros de dados regionais e clusters de GPU. O posicionamento competitivo agora depende de governança integrada, desempenho do repositório de recursos e da capacidade de atender cargas de trabalho de geração aumentada por recuperação em escala.

Principais Conclusões do Relatório

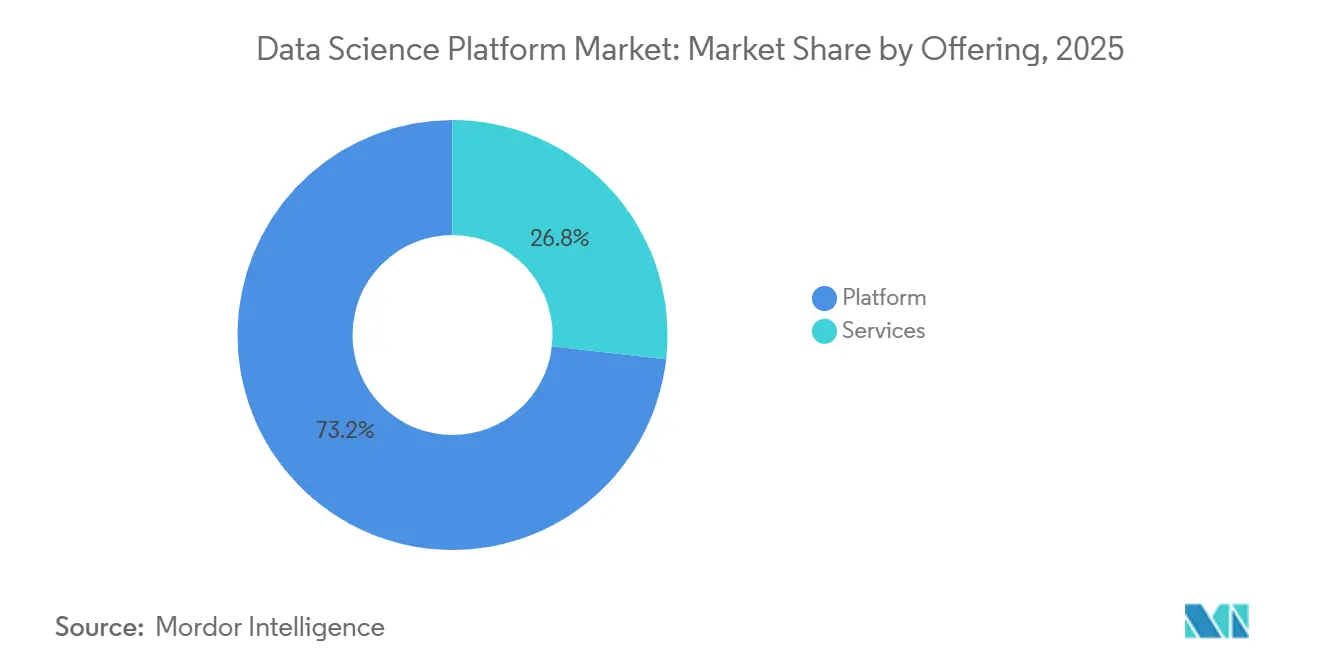

- Por oferta de produto, as plataformas capturaram 73,21% da participação de receita em 2025, enquanto os serviços têm previsão de registrar uma CAGR de 17,8% até 2031.

- Por implantação, as soluções em nuvem detinham 67,50% da participação do mercado de Plataforma de Ciência de Dados em 2025, com projeção de crescimento a uma CAGR de 18,4% até 2031.

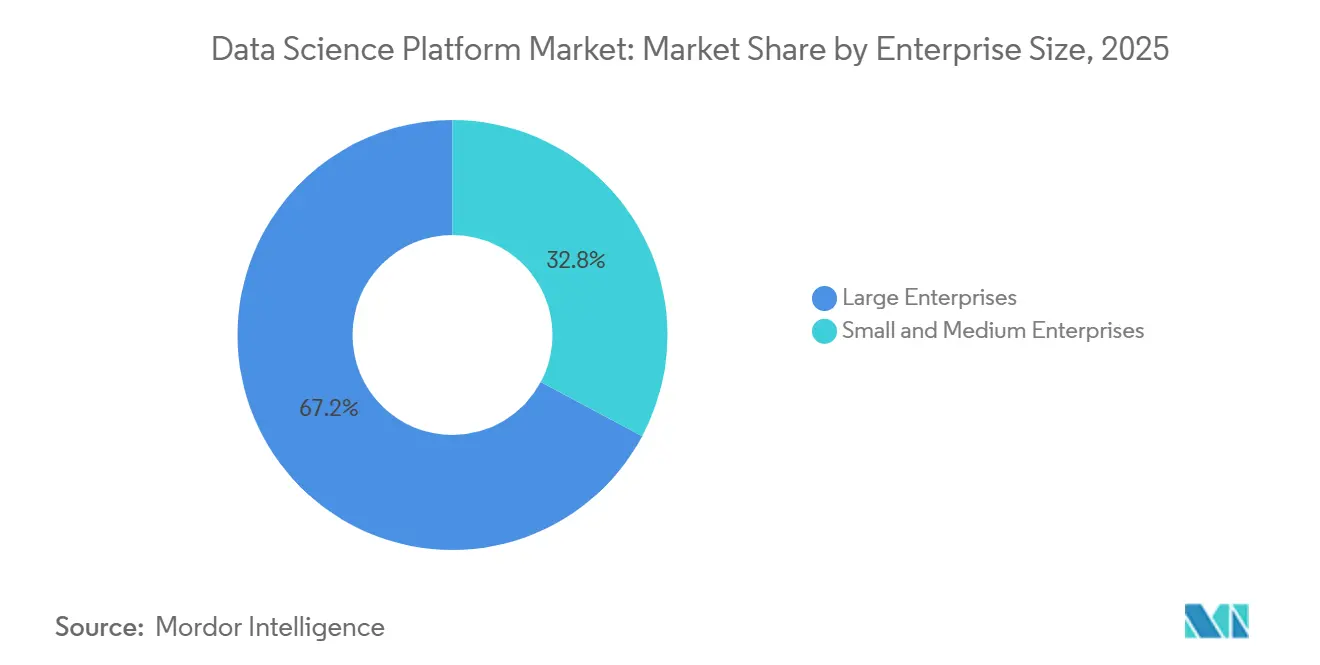

- Por porte empresarial, as grandes empresas responderam por 67,20% dos gastos de 2025, enquanto o segmento de PMEs está posicionado para expandir a uma CAGR de 18,9% até 2031.

- Por setor do usuário final, o BFSI liderou com 24,70% de participação do tamanho do mercado de Plataforma de Ciência de Dados em 2025; saúde e ciências da vida avançam a uma CAGR de 19,3% até 2031.

- Por geografia, a América do Norte respondeu por 47,23% do mercado de Plataforma de Ciência de Dados em 2025, enquanto a Ásia-Pacífico tem previsão de registrar uma CAGR de 17,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Ciência de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de frameworks de ML de código aberto | +3.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de governança de modelos | +2.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Adoção de infraestrutura de borda à nuvem na manufatura | +2.4% | América do Norte, Europa, polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Explosão de dados de vídeo não estruturado e IoT | +2.9% | Global, concentrado em varejo, saúde e implantações de cidades inteligentes | Curto prazo (≤2 anos) |

| Ascensão de modelos de fundação específicos de domínio | +2.6% | Saúde na América do Norte e Europa, manufatura na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Políticas de localização da cadeia de suprimentos de GPU | +2.7% | Oriente Médio, Ásia-Pacífico, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Frameworks de ML de Código Aberto Catalisando a Convergência de Plataformas

Bibliotecas de código aberto alimentam 87% das cargas de trabalho de IA, oito pontos percentuais a mais do que em 2024, intensificando a concorrência entre fornecedores em orquestração, governança e suporte empresarial, em vez de algoritmos centrais[1]Anaconda, "Pesquisa sobre o Estado da Ciência de Dados 2025," ANACONDA.COM. O Python continua sendo a linguagem dominante, com 66% de adoção, à medida que as empresas consolidam cadeias de ferramentas para reduzir a sobrecarga de treinamento. Lacunas de segurança em pacotes comunitários levam muitos compradores a optar por distribuições comerciais que incluem varredura de CVE e conformidade de licenças, adicionando impulso aos modelos de suporte de código aberto de nível empresarial. A Databricks integrou o MLflow nativamente em sua plataforma, permitindo o versionamento de modelos em TensorFlow, PyTorch e scikit-learn sem aprisionamento tecnológico, um conjunto de recursos que sustentou sua rodada Série J recorde de USD 10 bilhões em 2024. À medida que os hiperescaladores agrupam ferramentas similares a custo marginal, as margens dos fornecedores de AutoML de nicho continuam a se comprimir.

Regulamentações Mais Rígidas de Governança de Modelos Impulsionando Plataformas Gerenciadas

A Lei de IA da União Europeia, em vigor desde agosto de 2024, exige avaliações de conformidade para sistemas de IA de alto risco, direcionando as organizações para plataformas com trilhas de auditoria integradas e módulos de explicabilidade. Orientações complementares de bancos do Comitê de Basileia exigem validação rigorosa de modelos e auditorias de terceiros. A FDA dos Estados Unidos atualizou as orientações sobre software como dispositivo médico em janeiro de 2025, especificando submissões pré-mercado e protocolos de vigilância pós-mercado que plataformas com forte controle de versão gerenciam com mais eficiência. O watsonx.governance da IBM, lançado em 2024, automatiza os relatórios da Lei de IA da UE, reduzindo os ciclos de revisão jurídica de semanas para dias[2]IBM, "Relatório Anual 2024," IBM.COM. Fornecedores sem equipes dedicadas de conformidade correm o risco de desqualificação em licitações de grandes empresas.

Adoção de Infraestrutura de Borda à Nuvem Habilitando Plataformas Híbridas na Manufatura

As fábricas agora combinam inferência local com retreinamento baseado em nuvem. O Motor de Dados de Manufatura da Google normaliza fluxos OPC-UA no BigQuery, desbloqueando casos de uso de manutenção preditiva[3]Google Cloud, "Motor de Dados de Manufatura," CLOUD.GOOGLE.COM. O MX Industrial Edge da Nokia hospeda modelos TensorFlow Lite em contêineres em gateways robustos, reduzindo a latência de inspeção de qualidade abaixo de 50 milissegundos. O software Edge Insights for Industrial da Intel ajudou uma siderúrgica europeia a reduzir o tempo de inatividade não planejado em 18% em 2025. A demanda está crescendo por plataformas de aprendizado federado que mantêm dados proprietários no local enquanto compartilham atualizações de gradiente, uma capacidade que o Siemens Industrial Copilot oferece para clientes de manufatura discreta.

Explosão de Dados de Vídeo Não Estruturado e IoT Exigindo Repositórios de Recursos Escaláveis

Mais de 80% dos dados empresariais chegam agora em formatos não estruturados, forçando uma mudança de bancos de dados relacionais para bancos de dados vetoriais e repositórios de recursos em tempo real. O Repositório de Recursos da Databricks reduz a latência de recomendação de produtos de 200 milissegundos para 15 milissegundos para os principais varejistas. O Snowpark ML da Snowflake adicionou suporte nativo a dados não estruturados em 2024, ajudando prestadores de serviços de saúde a treinar modelos em imagens DICOM sem saída de dados. A plataforma de recursos de streaming da Tecton reduziu os falsos positivos de fraude em 23% em implantações-piloto. Startups como Pinecone e Weaviate captaram mais de USD 200 milhões em 2024 para escalar a infraestrutura para cargas de trabalho de busca semântica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de residência de dados no setor público da UE | -1.8% | Europa, notadamente Alemanha e França | Médio prazo (2-4 anos) |

| Escassez de engenheiros de ML-Ops | -2.3% | Global, aguda na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Contas de nuvem crescentes para treinamento em tempo real | -1.6% | Global | Curto prazo (≤2 anos) |

| Silos de dados legados em energia e serviços públicos | -1.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Residência de Dados Dificultando Implantações Multirregionais no Setor Público da UE

O Artigo 44 do RGPD e estatutos nacionais proíbem a transferência de dados de cidadãos para regiões fora da UE sem salvaguardas de adequação. A iniciativa Gaia-X atrasou a implantação em 18 meses, retardando as migrações para Azure e AWS nos ministérios franceses e alemães. Os ministérios da França adiaram a adoção de plataformas até que a OVHcloud e a T-Systems certificassem ofertas soberanas. O Código de Conduta de Nuvem da UE adicionou camadas adicionais de conformidade que os fornecedores menores têm dificuldade em absorver. A fragmentação resultante empurra as agências para instalações locais ou em nuvem local, limitando as economias de escala para provedores globais.

Escassez de Engenheiros de ML-Ops Comprometendo Implantações Complexas

Três quartos das organizações relatam dificuldade em contratar profissionais com habilidades em Kubernetes, CI/CD e monitoramento de modelos. Os cientistas de dados gastam 40% de sua semana de trabalho em tarefas de infraestrutura em vez de desenvolvimento de modelos. O salário médio de MLOps nos Estados Unidos subiu para USD 165.000 em 2025, alta de 22% em relação a 2023. Os serviços gerenciados dos hiperescaladores aliviam parte da pressão, mas a adoção permanece concentrada em grandes empresas com contratos de nuvem existentes. Soluções de baixo código atendem às necessidades do mercado intermediário, mas podem carecer de flexibilidade para cargas de trabalho regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta de Produto: Serviços Crescem à Medida que a Complexidade Supera as Capacidades Internas

Os serviços estão posicionados para uma CAGR de 17,8% até 2031, quase o dobro da das plataformas, à medida que as empresas enfrentam escassez de talentos. A Databricks registrou um aumento de 48% na receita de serviços profissionais no exercício fiscal de 2024, impulsionado por projetos de migração para lakehouse. A IBM garantiu um contrato bancário de USD 500 milhões em 2024 para implantar o watsonx em 12 países. A Accenture e a Microsoft contrataram 2.500 novos especialistas em MLOps para sua prática conjunta, refletindo a demanda por serviços de consultoria. Os fornecedores agora incorporam planos de sucesso, arquitetos dedicados e revisões trimestrais em assinaturas anuais, reconhecendo que as licenças raramente representam mais de 40% do custo total de propriedade.

Os provedores de plataformas também cortejam consultorias de nicho para alcançar compradores do mercado intermediário. A Slalom e a Deloitte lançaram práticas dedicadas de ciência de dados em 2024, preenchendo uma lacuna onde as equipes de consultoria dos hiperescaladores permanecem focadas em contas principais. Essa colaboração ressalta a mudança do mercado de Plataforma de Ciência de Dados em direção a contratos combinados de software e serviços que garantem marcos baseados em resultados e otimização contínua.

Por Implantação: Dominância da Nuvem Impulsionada por Computação Elástica e Serviços Gerenciados

A computação em nuvem detinha 67,50% de participação em 2025, e o tamanho do mercado de Plataforma de Ciência de Dados vinculado a implantações em nuvem tem projeção de crescimento a uma CAGR de 18,4% até 2031. O treinamento de um modelo de 70 bilhões de parâmetros no AWS SageMaker custa aproximadamente USD 350.000 por execução e evita o desembolso de capital de USD 15 milhões para clusters locais. A Microsoft adicionou instâncias spot ao Azure ML em 2024, reduzindo determinados custos de treinamento em até 80%. Os Pipelines do Vertex AI da Google reduziram a sobrecarga operacional em 60% em comparação com clusters Kubernetes autogerenciados.

As implantações locais sobrevivem em ambientes altamente regulamentados. A conformidade com Basileia III favorece o controle interno entre as instituições financeiras. Designs híbridos fazem a ponte entre os dois mundos, com o Unity Catalog da Databricks oferecendo governança unificada em ambientes multinuvem e locais. O GreenLake for Machine Learning Operations da HPE oferece precificação baseada em consumo para hardware local.

Por Porte Empresarial: PMEs Adotam Baixo Código à Medida que as Restrições de Talentos se Intensificam

O segmento de PMEs está posicionado para uma CAGR de 18,9%. O Microsoft Power Platform permitiu que uma seguradora de médio porte lançasse um modelo de processamento de sinistros em seis semanas por meio de ferramentas de arrastar e soltar. O Salesforce Einstein Studio usa prompts em linguagem natural para criar modelos preditivos para equipes de vendas. O Google Vertex AI AutoML reduziu o tempo de desenvolvimento de modelos em 70% para um varejista de comércio eletrônico.

As grandes empresas, no entanto, ainda respondem por dois terços dos gastos. O JPMorgan Chase opera uma plataforma interna que integra modelos de risco proprietários com dados de mercado em tempo real. O Walmart processa 2,5 petabytes de dados de transações diariamente para otimizar o estoque nas lojas dos Estados Unidos. Esses sistemas personalizados criam fidelização que protege os titulares do mercado da disrupção de baixo código, mesmo à medida que ferramentas padronizadas ampliam o alcance do mercado.

Por Setor do Usuário Final: Saúde Acelera Enquanto BFSI Mantém Liderança em Gastos

O BFSI manteve uma participação de 24,70% em 2025, sustentado pela modelagem de risco de crédito e vigilância contra lavagem de dinheiro. Saúde e ciências da vida, no entanto, registrarão a CAGR mais rápida, de 19,3%. O Med-Gemini da Google alcançou 91,1% de precisão nas questões de licenciamento médico dos EUA, superando os LLMs gerais em 12 pontos. A FDA aprovou oito dispositivos médicos habilitados por IA no primeiro trimestre de 2025, mais que dobrando as aprovações do ano anterior. O AI-Rad Companion da Siemens Healthineers reduz o tempo de leitura dos radiologistas em 30% em 200 hospitais.

O varejo usa a ciência de dados para previsão de demanda e personalização. A Amazon atribui 35% das vendas ao seu mecanismo de recomendação, que analisa mais de 1 bilhão de interações diariamente. As implantações na manufatura se concentram em manutenção preditiva, com a Bosch reduzindo os falsos positivos em 40% nas linhas de montagem automotiva. Energia e serviços públicos ficam para trás devido a silos de tecnologia operacional consolidados, com apenas 22% integrando dados de tecnologia operacional à análise empresarial até 2025.

Análise Geográfica

A América do Norte reivindicou 47,23% de participação em 2025, apoiada pela capacidade dos hiperescaladores e USD 25 bilhões em financiamento de capital de risco durante 2024. A Ordem Executiva dos EUA sobre IA exige que as agências federais adotem estruturas de governança, impulsionando a demanda por plataformas em conformidade. O Instituto Vector do Canadá treina 500 pesquisadores por ano, impulsionando a adoção doméstica.

A Ásia-Pacífico tem previsão de uma CAGR de 17,1%. Na Ásia Ocidental, a Arábia Saudita dedicou USD 100 bilhões à infraestrutura regional de IA, em parceria com a Huawei e a Oracle, e os Emirados Árabes Unidos lançaram LLMs Falcon de código aberto para reduzir a dependência de modelos dos EUA. O Japão comprometeu JPY 2 trilhões (USD 13,4 bilhões) para fabricação de chips de IA e construção de centros de dados. O mercado da China ainda se expande apesar dos controles de exportação, impulsionado por aceleradores domésticos. A iniciativa Digital India da Índia impulsionou uma adoção de plataformas em nuvem de 35% ano a ano em 2024.

A trajetória da Europa é mais plana devido aos mandatos de residência de dados. A Alemanha adiou as migrações do setor público aguardando a certificação Gaia-X. O Instituto de Segurança de IA do Reino Unido está elaborando protocolos de teste que exigem salvaguardas de segurança robustas. O crescimento da América do Sul se concentra nos bancos brasileiros que implantam o SageMaker para detecção de fraudes. Os programas do Oriente Médio se concentram na mobilidade de cidades inteligentes, já que os modelos de otimização de tráfego de Dubai reduziram o congestionamento em 12%. A adoção na África permanece incipiente, limitada a projetos-piloto de previsão de rotatividade em telecomunicações.

Cenário Competitivo

Os cinco principais fornecedores, AWS, Microsoft, Google, Databricks e Snowflake, detinham cerca de 55% de participação combinada em 2025, deixando espaço significativo para entrantes especializados. Os hiperescaladores aproveitam o agrupamento de produtos para reduzir preços, pressionando os fornecedores independentes de software. O financiamento Série J de USD 10 bilhões da Databricks confirmou a confiança dos investidores na arquitetura lakehouse, mas intensificou o escrutínio da Snowflake, BigQuery e concorrentes de código aberto. Frameworks de código aberto como Kubeflow e MLflow ganham terreno entre empresas avessas ao aprisionamento tecnológico, embora os pesados requisitos de DevOps limitem a adoção além de empresas com expertise técnico. Os depósitos de patentes da IBM, Microsoft e Google enfatizam a explicabilidade e o aprendizado federado, sinalizando que conformidade e cargas de trabalho de borda impulsionam as prioridades de P&D.

Plataformas verticalizadas oferecem espaço para diferenciação. O GPT da Bloomberg para finanças, treinado em quatro décadas de registros, superou os LLMs gerais em benchmarks de análise de sentimentos. A Tecton reduziu o tempo de engenharia de recursos em 60% para a Coinbase e a Affirm com seus pipelines automatizados. Os fluxos de trabalho de IA generativa agora estimulam a demanda por geração aumentada por recuperação, uma capacidade que o AWS Bedrock, o Azure OpenAI Service e o Google Vertex AI adicionaram em 2024.

Líderes do Setor de Plataforma de Ciência de Dados

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft Corporation

SAS Institute Inc.

Alteryx Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft apresentou o Azure AI Foundry, uma pilha unificada que combina o Azure Machine Learning, o OpenAI Service e os Serviços Cognitivos, com conectores pré-construídos para SAP e Salesforce para acelerar a integração empresarial.

- Dezembro de 2024: A Databricks fechou uma rodada Série J de USD 10 bilhões liderada pela Thrive Capital e pela Andreessen Horowitz, destinada à expansão global e aprimoramentos de IA para lakehouse.

- Novembro de 2024: A Oracle lançou a Pesquisa Vetorial de IA no Banco de Dados Autônomo, habilitando a geração aumentada por recuperação sem repositórios vetoriais externos.

- Outubro de 2024: O Google Cloud apresentou o Vertex AI Agent Builder, uma ferramenta de baixo código para agentes específicos de domínio que se integram ao BigQuery e a APIs de terceiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de plataformas de ciência de dados como a receita mundial gerada por bancadas de trabalho de software empacotado que permitem a engenheiros de dados e cientistas ingerir, preparar, modelar, implementar e monitorizar projetos de machine learning ou estatísticos em ambientes cloud e on-premise para qualquer função empresarial.

Exclusões do Âmbito: dashboards de business intelligence legados sem capacidade nativa de construção de modelos, projetos de consultoria à medida e ferramentas ETL ou MLOps autónomas ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Oferta de Produto

- Plataforma

- Serviços

- Por Implantação

- Local

- Nuvem

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Manufatura

- Energia e Serviços Públicos

- Saúde e Ciências da Vida

- Governo e Defesa

- Restante dos Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos gestores de produto de plataformas e responsáveis de analytics empresarial na América do Norte, Europa e Ásia-Pacífico, bem como integradores de sistemas regionais. Estas conversas clarificaram as mudanças no mix de implementação, as bandas de preços típicas e os fatores de adoção, colmatando lacunas deixadas pelo trabalho secundário antes de triangularmos os valores finais.

Investigação Documental

Os analistas da Mordor começaram por extrair indicadores macro-tecnológicos de acesso livre do US Bureau of Labor Statistics, das estatísticas TIC da OCDE, do NIST AI Adoption Index, da série de economia digital do Eurostat e das principais associações do setor de software. Os 10-Ks, as comunicações de IPO, as apresentações a investidores e as chamadas de resultados trimestrais das empresas forneceram divisões por segmento e indicadores de preço médio de venda. Repositórios pagos como o D&B Hoovers e o Dow Jones Factiva ajudaram a verificar a receita de players privados e atividade de imprensa relevante. As fontes aqui listadas são ilustrativas; muitas outras referências apoiaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

O modelo começa com a despesa global em software empresarial, estreita-se para o software de analytics e aplica depois um rácio de penetração de plataformas refinado por setor, dimensão da empresa e modo de implementação. Verificações bottom-up, como a agregação de fornecedores e contagens de ASP × utilizadores amostrados, ancoram a realidade e sinalizam desvios por excesso ou por defeito. Os principais inputs incluem despesas em infraestrutura cloud, crescimento do número de engenheiros de dados, tendências de preços por utilizador publicadas e marcos regulatórios de governação de IA. Uma regressão multivariada projeta a procura até 2030 e, quando os dados bottom-up são escassos, utilizamos pressupostos de ponto médio que são reavaliados através de contactos com especialistas.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, realizamos verificações de variância face a anúncios públicos de negócios e submercados de software paralelos, e qualquer anomalia desencadeia uma segunda revisão por parte de um analista. O modelo é atualizado anualmente, com atualizações intercalares quando aquisições relevantes, revisões de preços ou nova regulamentação alteram os fundamentos.

Por que Razão a Base de Referência da Mordor para Plataformas de Ciência de Dados Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas combinam diferentes conjuntos de ferramentas, regras de reconhecimento de receitas e cadências de atualização.

Os principais fatores de divergência para valores mais elevados noutras fontes incluem a contabilização de suites genéricas de desenvolvimento de IA, a incorporação de serviços profissionais plurianuais no ano base, ou a utilização de reservas contratuais em vez de receitas reconhecidas. Ao isolar exclusivamente as receitas de licenças e subscrições e ao atualizar o modelo anualmente, a Mordor evita estas distorções.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 111,23 mil milhões | Mordor Intelligence | |

| USD 154,79 mil milhões | Consultora Regional A | Inclui categorias mais abrangentes de plataformas de IA e integração de dados |

| USD 145,80 mil milhões | Publicação Setorial B | Adiciona serviços de analytics à medida à base de software |

| USD 194,09 mil milhões | Associação Setorial C | Utiliza reservas contratuais em vez de receitas reconhecidas |

A comparação demonstra que a extensão do âmbito e as opções contabilísticas podem inflar os valores; ao centrar-se em critérios claros de plataforma e em etapas reprodutíveis, a Mordor oferece aos decisores uma base de referência equilibrada e transparente em que podem confiar.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Plataforma de Ciência de Dados deve crescer até 2031?

O mercado tem previsão de registrar uma CAGR de 16,56%, crescendo de USD 132,19 bilhões em 2026 para USD 284,37 bilhões até 2031.

Qual modelo de implantação contribuirá mais para os novos gastos?

As implantações em nuvem, já responsáveis por 67,50% da receita de 2025, têm projeção de uma CAGR de 18,4% à medida que a computação elástica e os serviços gerenciados ganham preferência.

Por que os serviços gerenciados estão se expandindo mais rapidamente do que as licenças de software?

A escassez de talentos em MLOps e a crescente complexidade de conformidade levam as empresas a terceirizar integração, governança e otimização, impulsionando uma CAGR de 17,8% para os serviços.

Quais fatores tornam a saúde o segmento de usuário final de crescimento mais rápido?

Modelos de fundação específicos de domínio como o Med-Gemini e as aprovações aceleradas da FDA sustentam uma CAGR de 19,3% para plataformas de saúde e ciências da vida.

Página atualizada pela última vez em: