Tamanho e Participação do Mercado de Equipamentos de Voleibol

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

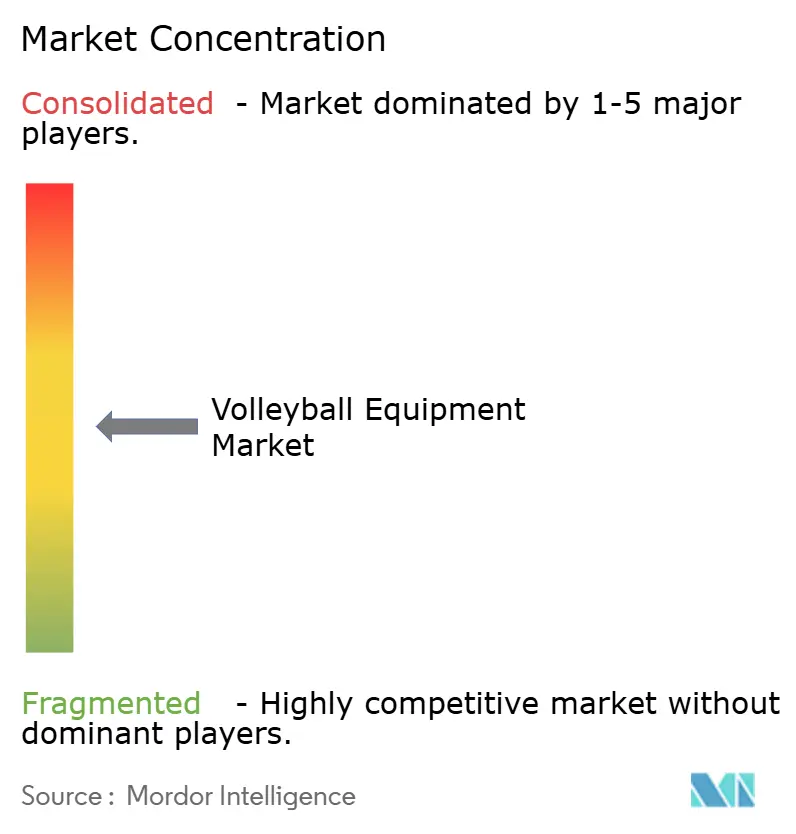

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Voleibol pela Mordor Intelligence

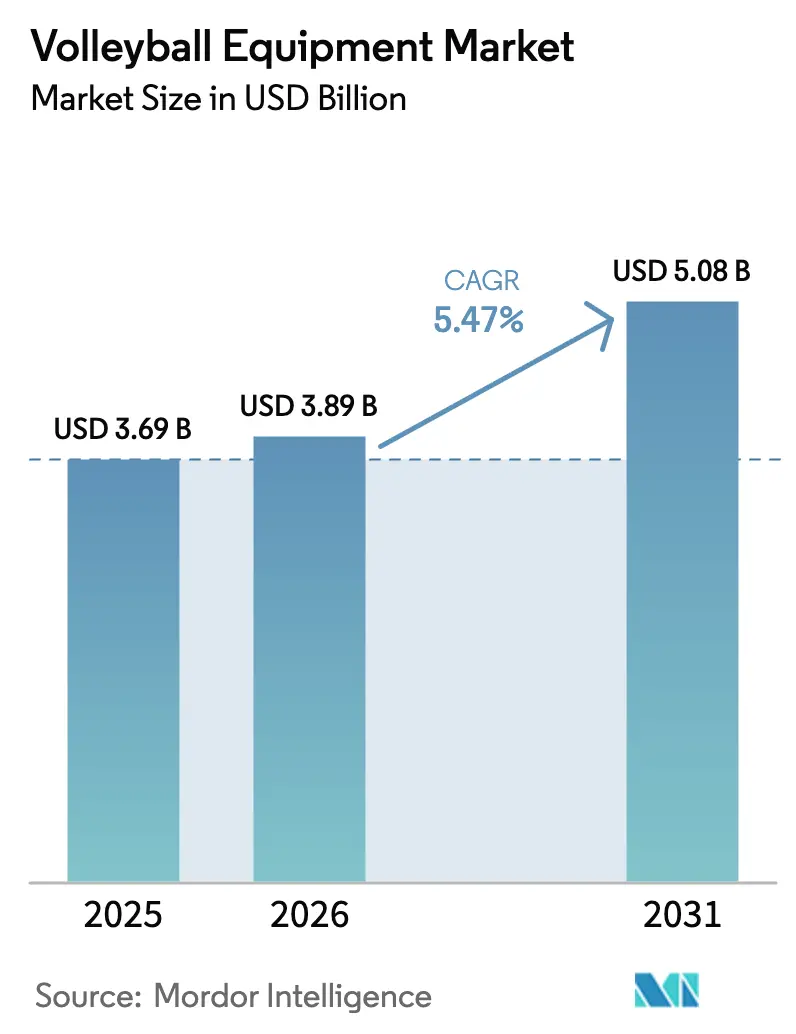

O tamanho do mercado de equipamentos de voleibol em 2026 é estimado em USD 3,89 bilhões, crescendo a partir do valor de 2025 de USD 3,69 bilhões com projeções para 2031 mostrando USD 5,08 bilhões, crescendo a um CAGR de 5,47% no período 2026-2031. A crescente participação global persistente, os prêmios em dinheiro apoiados por federações e o impulso para profissionalizar as ligas regionais elevam a demanda básica por bolas certificadas, sistemas de rede e infraestrutura de quadras. Os gastos institucionais são amplificados pelo programa Volleyball Empowerment da Fédération Internationale de Volleyball no valor de USD 44 milhões e seu compromisso de devolver 70% da receita como premiação até 2028, uma política que propaga compras por meio de 222 federações membros[1]Fonte: Fédération Internationale de Volleyball, "Estatísticas do Beach Pro Tour," fivb.com. A Ásia-Pacífico manteve a liderança com uma participação de receita de 35,71% em 2024, impulsionada pelos 4,6 milhões de espaços esportivos da China e pelo aumento do orçamento do Khelo India da Índia, enquanto o Oriente Médio e a África são os de crescimento mais rápido, a 7,16%, graças aos eventos da FIVB sediados no Qatar e ao sucesso das Olimpíadas Especiais dos Emirados Árabes Unidos. No nível de produto, as bolas de voleibol responderam por 44,84% da receita em 2024, enquanto os equipamentos de treinamento com sensores foram a categoria de crescimento mais rápido, a 6,85%, à medida que os clubes buscam recursos de treinamento ricos em dados. O varejo offline ainda representa 67,43% do faturamento global, mas os canais online estão avançando a um CAGR de 7,43%.

Principais Conclusões do Relatório

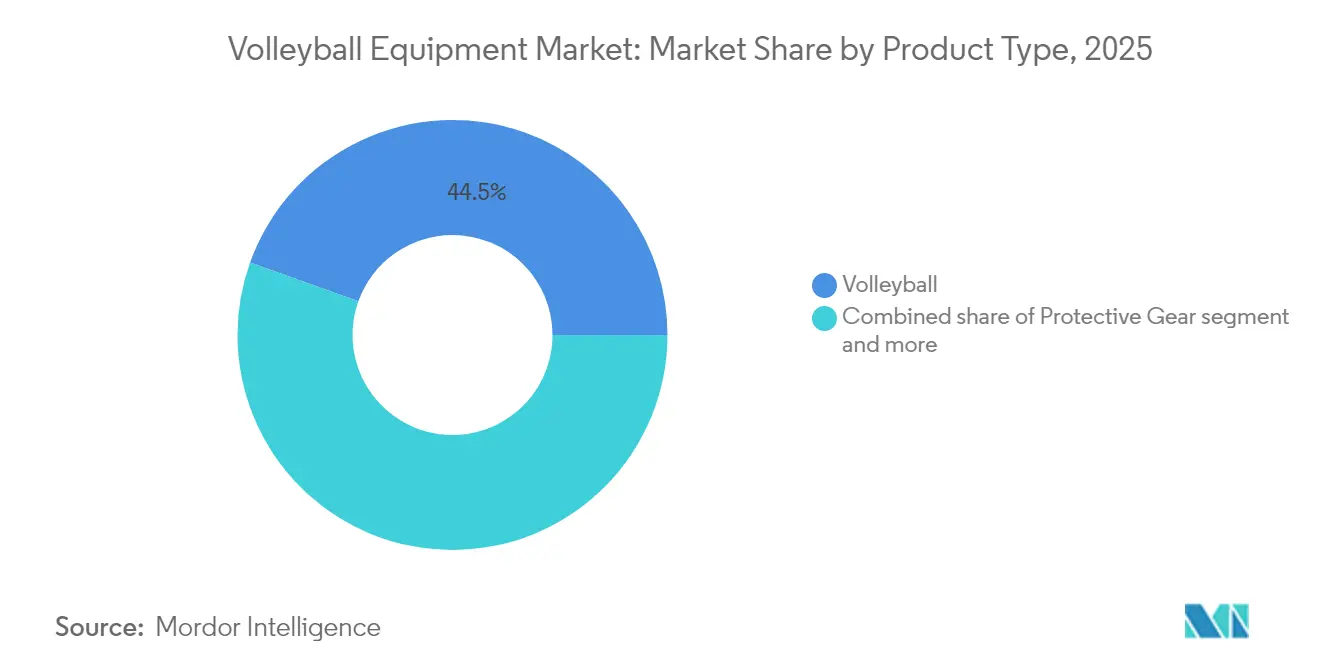

- Por tipo de produto, as bolas de voleibol lideraram com uma participação de receita de 44,53% em 2025, enquanto os equipamentos de treinamento e acessórios devem expandir a um CAGR de 6,75% até 2031.

- Por tipo de voleibol, os produtos indoor comandaram uma participação de 61,02% do tamanho do mercado de equipamentos de voleibol em 2025, enquanto as variantes de praia devem crescer a um CAGR de 5,93% até 2031.

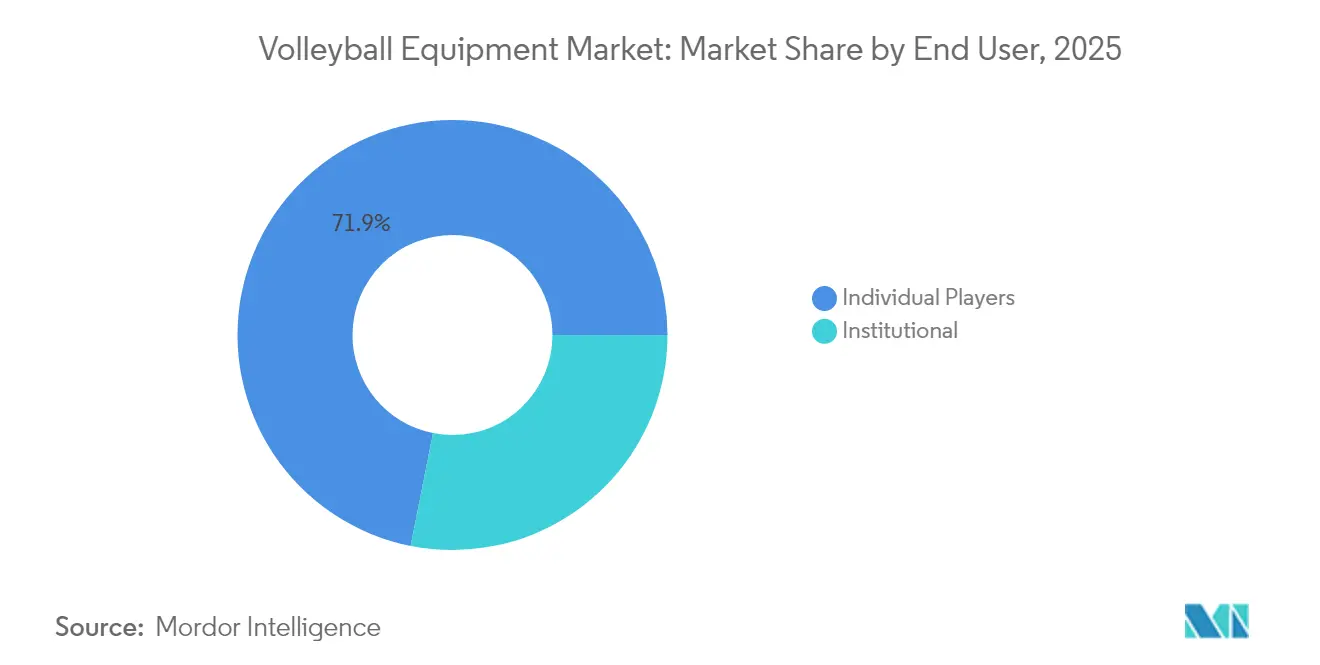

- Por usuário final, os jogadores individuais responderam por 71,88% da participação no mercado de equipamentos de voleibol em 2025, enquanto os compradores institucionais devem registrar o maior CAGR de 6,42% até 2031.

- Por canal de distribuição, os canais offline responderam por 66,95% da receita em 2025, enquanto os canais online devem atingir um CAGR de 7,32% até 2031.

- Por geografia, a região Ásia-Pacífico assegurou uma participação de 35,44% em 2025, enquanto o Oriente Médio e África está programado para o CAGR mais rápido de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Voleibol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da participação global e ligas profissionais | +1.2% | Global, especialmente Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Expansão de programas esportivos escolares e universitários | +0.9% | América do Norte, Europa, Índia, China | Longo prazo (≥4 anos) |

| Adoção de equipamentos inteligentes com sensores | +0.7% | América do Norte, Europa, Japão | Curto prazo (≤2 anos) |

| Inovação em materiais sustentáveis em bolas e redes | +0.6% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta demanda por bolas com engenharia de desempenho | +0.8% | Global, liderado por circuitos profissionais e universitários | Curto prazo (≤2 anos) |

| Expansão de ecossistemas de clubes, escolas e academias | +1.0% | Índia, China, Oriente Médio e África, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação Global e Ligas Profissionais

A Liga das Nações de Voleibol da FIVB expandiu seu campo para 18 seleções nacionais em 2025, e o Beach Pro Tour aumentou as inscrições em 41%, passando de 704 equipes em 2024 para 992 em 2025, com suporte de USD 6,75 milhões em premiação, de acordo com a Federação Internacional de Voleibol (FIVB). Cada equipe recém-classificada aciona compras incrementais de bolas de jogo, bolas de treino, suportes de árbitro e sistemas de rede certificados que atendem à homologação da FIVB. A reformulação da SV.League do Japão elevou os limites de jogadores estrangeiros e tem como objetivo o status de Liga Premier até 2030, um movimento que já está aumentando a demanda pelas bolas aprovadas pela FIVB da Mikasa e pelos postes de fibra de carbono da Senoh[2]Fonte: Japan Times, "Reformulação da SV.League," japantimes.co.jp. Os acordos de fornecedor oficial efetivamente vinculam as marcas a contratos de equipamentos de vários anos, enquanto os clubes de base, ansiosos para espelhar os padrões de elite, gravitam em direção aos mesmos fornecedores. Esse efeito halo aumenta a receita vitalícia por cliente, especialmente em federações emergentes que pressionam pela qualificação olímpica. Consequentemente, a obtenção de licitações de federações torna-se uma alavanca de crescimento fundamental tanto para marcas estabelecidas quanto para marcas desafiadoras.

Expansão de Programas Esportivos Escolares e Universitários

A NCAA lista 1.053 equipes masculinas de voleibol, enquanto a Associação Atlética Nacional de Faculdades Cristãs elevou o esporte ao status de campeonato em 2024-25, gerando demanda mensurável por bolas de nível inicial, redes e equipamentos de proteção, de acordo com a NCAA. Na Índia, a Federação de Voleibol alcançou o status de Centro de Excelência para a Academia Bengaluru Torpedoes em março de 2024, e o orçamento do Khelo India aumentou para INR 1.000 crore (aproximadamente USD 120 milhões) para o ano fiscal de 2025-26, apoiando a construção de quadras e certificações de treinamento, conforme o Ministério dos Assuntos da Juventude e Esportes. O mandato nacional da China para 4,6 milhões de espaços esportivos destaca o investimento institucional em salões multiuso que muitas vezes incluem quadras de voleibol. As escolas normalmente renovam os equipamentos a cada dois ou três anos, criando fluxos de receita no estilo de anuidade para fornecedores certificados. A exposição precoce fomenta a fidelidade à marca, pois os ex-alunos muitas vezes escolhem o mesmo equipamento para lazer ou jogo em clube, estendendo assim o valor vitalício do cliente muito além do mercado escolar.

Adoção de Equipamentos Inteligentes com Sensores

As bolas com sensores embutidos estão transformando o treinamento antes qualitativo em instrução quantitativa e orientada por dados, capturando a velocidade do saque, a taxa de rotação e a carga de impacto[3]Fonte: IEEE, "Tecnologia de Sensores em Equipamentos Esportivos," ieeexplore.ieee.org. Nos Estados Unidos, os programas da Divisão I implantam cada vez mais câmeras de rastreamento habilitadas por IA que exigem bolas projetadas com parâmetros precisos de refletividade de superfície para garantir leituras ópticas estáveis, impulsionando a demanda por bolas de jogo com especificações rigorosas. O Relatório de Impacto de 2024 da Wilson destaca protocolos de avaliação do ciclo de vida que integram análise de dados com objetivos de sustentabilidade, indicando que "design para dados" e "design para o meio ambiente" estão convergindo nos equipamentos de próxima geração. As ofertas combinadas que associam hardware a análises baseadas em nuvem estão possibilitando receitas de assinaturas recorrentes e criando ecossistemas proprietários semelhantes ao modelo de lâmina e barbeador usado em dispositivos vestíveis. À medida que os preços do hardware caem, espera-se que a adoção se expanda para faculdades de médio porte e clubes aspiracionais, acelerando um volante de tecnologia que recompensa os pioneiros com plataformas de software escaláveis.

Inovação em Materiais Sustentáveis em Bolas e Redes

As misturas de TPU de base biológica da Covestro reduzem o uso petroquímico enquanto ainda atendem aos padrões de rebote da FIVB, ajudando os fabricantes a se proteger contra os voláteis preços do PVC e cumprir os requisitos de ESG da UE. A bola de praia BV550C da Mikasa, com capa de nylon reciclado, mostrou essa mudança quando estreou nas Olimpíadas de Paris 2024. A política da UE está acelerando a adoção do design circular: o Regulamento de Ecodesign 2024/1781 proíbe o descarte em aterros de calçados e vestuário não vendidos a partir de julho de 2026, levando as marcas a adotarem o design circular[4]Fonte: Comissão Europeia, "Regulamento de Ecodesign 2024/1781," europa.eu. A certificação ISO 14001 e as avaliações de ciclo de vida por terceiros moldam cada vez mais as licitações europeias, tornando a sustentabilidade um pré-requisito de aquisição e não uma ferramenta de marca. Os pioneiros que integram polímeros recicláveis e lançam programas de devolução estão obtendo acesso preferencial a contratos do setor público — escolares, municipais e outros — regidos por mandatos ecológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de bolas de nível profissional | -0.5% | Global; agudo na América Latina, África, Ásia do Sul | Curto prazo (≤2 anos) |

| Padrões inconsistentes entre ligas e regiões | -0.4% | Global; maior fragmentação na Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Altos custos de manutenção e instalação de quadras | -0.6% | Mercados emergentes na África, Ásia do Sul, América Latina | Longo prazo (≥4 anos) |

| Volatilidade de preços de PU/PVC e regulação crescente de ESG | -0.7% | Global; maior pressão regulatória na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Bolas de Nível Profissional

As bolas de couro de nível superior da Mikasa, Molten e Baden são vendidas por USD 85-150, colocando-as fora do alcance de muitas escolas no Sul da Ásia e na África Subsaariana, de acordo com a Baden Sports Canada. A redução do GST da Índia para 5% em setembro de 2025 ajuda a facilitar os preços, mas não compensa o alto custo dos insumos de couro sintético importados usados pelas fábricas em Jalandhar e Meerut. Como resultado, os programas com orçamento limitado dependem de bolas de PVC de USD 20-30 que se deterioram rapidamente, limitando o desenvolvimento de habilidades, mas criando uma demanda constante de substituição. Os fabricantes que introduzirem bolas compostas de elastômero termoplástico na faixa de USD 40-60 podem atrair instituições que buscam durabilidade a preços acessíveis. Reduzir essa lacuna de acessibilidade é essencial para expandir a participação e sustentar o crescimento do mercado a longo prazo.

Padrões Inconsistentes Entre Ligas e Regiões

A FIVB, a NCAA e as principais federações nacionais impõem diferentes dimensões de bola, níveis de pressão e requisitos de cor, levando os fabricantes a realizarem produções de curto prazo de alto custo. As marcas menores lutam para financiar várias taxas de homologação, que podem ultrapassar USD 50.000 por modelo. Os clubes em mercados emergentes frequentemente compram bolas não conformes sem saber, apenas para enfrentar custos de reposição quando seus equipamentos não atendem aos padrões de certificação de torneios. Esses padrões fragmentados aumentam a complexidade dos SKUs, inflam os encargos logísticos e comprimem as margens dos fornecedores. Uma especificação global unificada poderia agilizar a fabricação e desbloquear economias de escala, mas até então, o atrito de conformidade permanecerá como um entrave estrutural no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bolas de Voleibol Ancoram a Receita, Equipamentos de Treinamento Aceleram

As bolas de voleibol responderam por 44,53% da receita em 2025, destacando seu papel essencial em todos os níveis de jogo. Redes e postes seguem, apoiados por atualizações institucionais de sistemas de aço envelhecido para designs resistentes à corrosão em fibra de carbono, como os postes DE53 da Senoh com preço acima de USD 1.000. O segmento de equipamentos de treinamento é o de crescimento mais rápido, projetado para crescer a um CAGR de 6,75% até 2031, impulsionado por bolas com sensores e rastreadores de vídeo com IA que aprimoram os programas de treinamento. Os equipamentos de proteção estão se beneficiando do aumento da conscientização sobre prevenção de lesões, particularmente entre as atletas femininas, que apresentam taxas mais altas de lesões no LCA. O calçado permanece altamente competitivo, com o Nike Zoom Hyperset 2 a USD 135 visando jogadores de elite e o HyperQuick a USD 75 atraindo compradores com orçamento mais restrito.

A aquisição agrupada está ganhando força: o conjunto Champions da Baden, que combina uma bola, rede, postes e linhas por USD 239,99, é popular entre os clubes comunitários que não têm expertise de fornecimento, de acordo com a Baden Sports Canada. Os complementos de software de equipamentos de treinamento, como assinaturas de recalibração de sensores IMU, geram receita recorrente. Embora o calçado e as órteses tenham margens menores do que as bolas, eles impulsionam a fidelidade à marca e oportunidades de vendas cruzadas. Os fornecedores que equilibram itens principais de alta margem com ofertas complementares de ecossistema fortalecem a retenção de clientes e expandem o mercado geral de equipamentos de voleibol.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Voleibol: Indoor Domina, Praia Ganha Impulso

O voleibol indoor respondeu por 61,02% das vendas de equipamentos em 2025, impulsionado por ligas escolares e franquias profissionais que dependem de quadras de madeira e bolas de couro ou compostas projetadas para rebote controlado, de acordo com a Federação Internacional de Voleibol (FIVB). O voleibol de praia, apoiado por um aumento nas equipes participantes e no aumento dos prêmios em dinheiro, deve crescer a um CAGR de 5,93% até 2031. As especificações dos equipamentos diferem: as bolas de praia apresentam capas mais macias e resistentes à água e menor pressão interna, enquanto os postes exigem revestimentos antiferrugem para suportar as condições ao ar livre.

O crescimento nos formatos de praia está mudando a demanda em direção a kits portáteis e resistentes às intempéries, como o conjunto de postes DE5000 da Senoh, que inclui tubulação anodizada e âncoras de areia com preço de USD 395. Os eventos juvenis de praia sediados pela Fundação Qatar ilustram a expansão geográfica além dos mercados tradicionais da América do Norte e Europa. As marcas que oferecem sistemas modulares que acomodam voleibol indoor, de praia e até de neve atrairão instalações multiuso que visam maximizar a utilização de ativos.

Por Usuário Final: Jogadores Individuais Lideram, Instituições Aceleram

Os jogadores individuais responderam por 71,88% da receita de equipamentos de voleibol em 2025, impulsionados em grande parte por conjuntos para quintais e bolas recreativas com preços entre USD 20 e USD 40. Os compradores institucionais, incluindo escolas, faculdades e clubes, devem superar o crescimento geral do mercado a um CAGR de 6,42%, apoiados por subsídios governamentais como o programa Khelo India de INR 1.000 crore da Índia e o Fundo Volleyball Empowerment da FIVB. As instituições normalmente substituem as bolas de jogo a cada temporada para atender aos padrões de homologação, criando ciclos de recompra previsíveis.

Os consumidores individuais permanecem altamente sensíveis ao preço e com menor fidelidade à marca, mas os jogadores aspiracionais buscam cada vez mais bolas compostas aprovadas pela NFHS na faixa de USD 50-70, apresentando oportunidades de crescimento de médio porte para marcas que combinam qualidade com acessibilidade. Nos Estados Unidos, o voleibol de clube confunde a linha entre demanda individual e institucional, pois as equipes organizadas por pais fazem compras em massa por meio de canais diretos ao consumidor. Descontos baseados em volume e opções de personalização, incluindo logotipos e opções de cores, aprimoram o posicionamento do fornecedor neste segmento híbrido.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: Offline Mantém Participação, Online Avança

Os varejistas offline responderam por 66,95% da receita de equipamentos de voleibol em 2025, refletindo a natureza tátil da avaliação de bolas e a eficiência logística do cumprimento de pedidos em massa para escolas. Os canais online, no entanto, estão crescendo a um CAGR de 7,32%, apoiados pelo aumento no tráfego de comércio eletrônico de equipamentos esportivos. Embora os computadores de mesa ainda dominem as conversões para compras complexas, os dispositivos móveis agora respondem por 63% do tráfego de navegação, indicando que a descoberta de produtos começa cada vez mais em telas portáteis.

As marcas estão adotando estratégias omnicanal: Wilson e Baden operam sites de comércio eletrônico próprios enquanto mantêm parcerias com a Dick's Sporting Goods e a Decathlon para experimentações nas lojas. A pesquisa paga representa 56,5% do tráfego online, sublinhando a importância do SEO e dos anúncios patrocinados. Os modelos de assinatura, como envios trimestrais de bolas e substituições anuais de redes, reduzem a rotatividade e estabilizam a receita, criando uma vantagem defensável contra concorrentes orientados a preço.

Análise Geográfica

A região Ásia-Pacífico deteve a maior participação regional com 35,44% da receita de equipamentos de voleibol em 2025, apoiada pelos 4,07 bilhões de metros quadrados de instalações esportivas da China e pelos mandatos governamentais que promovem uma atividade física mais ampla. A Índia é o submercado de crescimento mais rápido, impulsionado pelos aumentos orçamentários do Khelo India, reduções do GST sobre produtos esportivos e academias certificadas pela FIVB, que coletivamente impulsionam a demanda por bolas certificadas e sistemas de rede portáteis. A reformulação da SV.League do Japão apresenta uma perspectiva mista: o aumento dos padrões profissionais impulsiona as vendas de equipamentos premium, enquanto os ventos contrários demográficos fazem com que a participação dos jovens decline.

O Oriente Médio e a África devem registrar o CAGR mais rápido de 7,05% até 2031, impulsionados pelo Qatar como sede de grandes torneios e pela vitória dos Emirados Árabes Unidos na Copa do Mundo Unificada de Voleibol de 2025. O canal de investimento global de USD 47 milhões da FIVB fornece subsídios de equipamentos para federações emergentes; no entanto, a distribuição fragmentada e a sensibilidade ao preço exigem abordagens híbridas que combinem atacadistas locais com comércio eletrônico direto ao consumidor. América do Norte e Europa, embora maduras, sustentam ciclos de substituição constantes, com as 1.053 equipes masculinas da NCAA sozinhas garantindo recompras sazonais de bolas aprovadas pela FIVB, e as regras de compras públicas ecológicas da UE favorecendo fornecedores certificados pela ISO 14001.

A América Latina permanece subpenetrada. Os gastos federais brasileiros em esporte e lazer estão bem abaixo dos níveis anteriores, limitando as compras do setor público, enquanto a Liga ACLAV da Argentina depende de financiamento de clubes em vez de compras centralizadas, fragmentando a demanda e aumentando os custos logísticos por unidade. No entanto, dados da Organização Mundial da Saúde indicam que a região tem uma das maiores participações de adultos inativos globalmente, sugerindo um potencial de crescimento latente se a acessibilidade melhorar e os programas de base se expandirem. As marcas desafiadoras que utilizam canais diretos ao consumidor estão bem posicionadas para contornar redes de varejo ineficientes e capturar essa demanda inexplorada.

Cenário Competitivo

O mercado de equipamentos de voleibol permanece moderadamente fragmentado, liderado por Mikasa, Molten, Wilson, Tachikara e Spalding. A Mikasa aproveita os patrocínios olímpicos e o Beach Pro Tour para garantir visibilidade premium, enquanto a tecnologia FLISTATEC da Molten reforça sua presença nos campeonatos da NCAA. A Senoh, por meio de seu parceiro exclusivo na América do Norte Sports Imports, captura mais de 90% dos sistemas de rede aprovados pela FIVB nos programas universitários dos EUA, demonstrando um nicho de quase monopólio.

A pressão de consolidação está aumentando: a RIP-IT Sports adquiriu a Tachikara em janeiro de 2024, ganhando uma cadeia de suprimentos do Japão para a América do Norte que reduz o frete por unidade e os custos de homologação. As oportunidades de espaço em branco se concentram em materiais sustentáveis, integração de sensores e agilidade de distribuição. O relatório de avaliação do ciclo de vida de 2024 da Wilson destaca métricas de ESG transparentes, cada vez mais exigidas para licitações europeias, enquanto o TPU de base biológica da Covestro oferece diferenciação de material a montante.

As marcas desafiadoras aumentaram sua participação de mercado entre 2019 e 2024 ao adotar estratégias digitais e diretas ao consumidor que superam os incumbentes em preço. As empresas legadas estão respondendo com pré-visualizações de produtos em realidade aumentada e ferramentas de dimensionamento com IA para replicar experiências nas lojas online. Os ecossistemas de equipamentos inteligentes modulares, que combinam assinaturas de hardware e software, geram receita recorrente e aumentam os custos de troca, posicionando os pioneiros para ganhos desproporcionais à medida que a tecnologia de sensores se torna mais acessível.

Líderes do Setor de Equipamentos de Voleibol

Mikasa Corporation.

Spalding Sports Equipment.

Tachikara Holdings, Ltd.

Wilson Sporting Goods Co.

Molten Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mikasa foi nomeada fornecedora oficial de bolas para os eventos da AVC em 2025 e 2026, fornecendo bolas de alta qualidade para os principais torneios, incluindo a Liga dos Campeões da AVC e a Copa das Nações na Ásia. A parceria, apoiada pela Volleyball World, dá continuidade ao longo envolvimento da Mikasa em competições internacionais de voleibol.

- Junho de 2024: A Mikasa Corporation anunciou uma parceria de vários anos com a League One Volleyball (LOVB) Pro, fornecendo bolas oficiais de jogo para a nova liga profissional feminina que estreia em 2025. O acordo estende o domínio da Mikasa no voleibol profissional da América do Norte e proporciona visibilidade de marca entre o público-alvo da liga, composto por jogadores universitários e recreativos.

- Abril de 2024: A Mikasa lançou a linha de voleibol das Olimpíadas de Paris 2024, que inclui a bola de praia BV550C com capa de nylon reciclado, em alinhamento com os mandatos de sustentabilidade do Comitê Olímpico Internacional. O lançamento do produto posiciona a Mikasa como líder em equipamentos ecológicos, criando um efeito halo para seu portfólio de produtos mais amplo.

- Janeiro de 2024: A RIP-IT Sports adquiriu a Tachikara Holdings, consolidando duas marcas de médio porte e obtendo acesso à rede de distribuição da Tachikara no Japão e na América do Norte. A aquisição sinaliza pressão de consolidação em um mercado fragmentado, pois as marcas menores não têm a escala necessária para navegar nos processos de homologação da FIVB e na distribuição multirregional.

Escopo do Relatório do Mercado Global de Equipamentos de Voleibol

Essencialmente, o voleibol é um jogo praticado com uma rede e uma bola ao ar livre. Os equipamentos incluem bolas, calçados, equipamentos de proteção como joelheiras e cotoveleiras, bem como redes e quadras, bolsas e postes, e cabos. O mercado global de equipamentos de voleibol é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em bolas, calçados, equipamentos de proteção e outros. Por tipo de voleibol, o mercado é segmentado em voleibol indoor e voleibol ao ar livre. Por usuário final, o mercado é segmentado em usuários institucionais e usuários pessoais. Com base no canal de distribuição, o mercado estudado é segmentado em lojas offline e lojas online. Ele fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD milhões).

| Bolas de Voleibol |

| Redes e Postes |

| Calçados |

| Equipamentos de Proteção |

| Equipamentos de Treinamento e Acessórios |

| Voleibol Indoor |

| Voleibol de Praia |

| Institucional (Escolas, Faculdades, Clubes Esportivos e outros) |

| Jogadores Individuais |

| Canais Offline |

| Canais Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Tailândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Qatar | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bolas de Voleibol | |

| Redes e Postes | ||

| Calçados | ||

| Equipamentos de Proteção | ||

| Equipamentos de Treinamento e Acessórios | ||

| Por Tipo de Voleibol | Voleibol Indoor | |

| Voleibol de Praia | ||

| Por Usuário Final | Institucional (Escolas, Faculdades, Clubes Esportivos e outros) | |

| Jogadores Individuais | ||

| Por Canal de Distribuição | Canais Offline | |

| Canais Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Tailândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Qatar | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de voleibol em 2026?

Foi avaliado em USD 3,89 bilhões em 2026 e deve atingir USD 5,08 bilhões até 2031.

Qual categoria de produto domina as vendas atuais?

As bolas de voleibol lideram com 44,53% da receita global, embora os acessórios de treinamento sejam os de crescimento mais rápido com um CAGR de 6,75%.

Qual região está se expandindo mais rapidamente?

A região do Oriente Médio e África está projetada para um CAGR de 7,05% até 2031, o mais alto entre todas as geografias.

Quem são os principais fornecedores de bolas?

Mikasa e Molten lideram a lista, respaldados por contratos de bola oficial da FIVB e da NCAA que garantem visibilidade premium.

Quais regulamentações de sustentabilidade mais impactam os fabricantes?

O Regulamento de Ecodesign da UE 2024/1781 proíbe o descarte de mercadorias não vendidas a partir de julho de 2026 e, juntamente com as regras de relatórios CSRD, está pressionando os fornecedores em direção a materiais reciclados e de base biológica.

Página atualizada pela última vez em: