Tamanho e Participação do Mercado de Mercadorias Esportivas Licenciadas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.99 Bilhões de dólares |

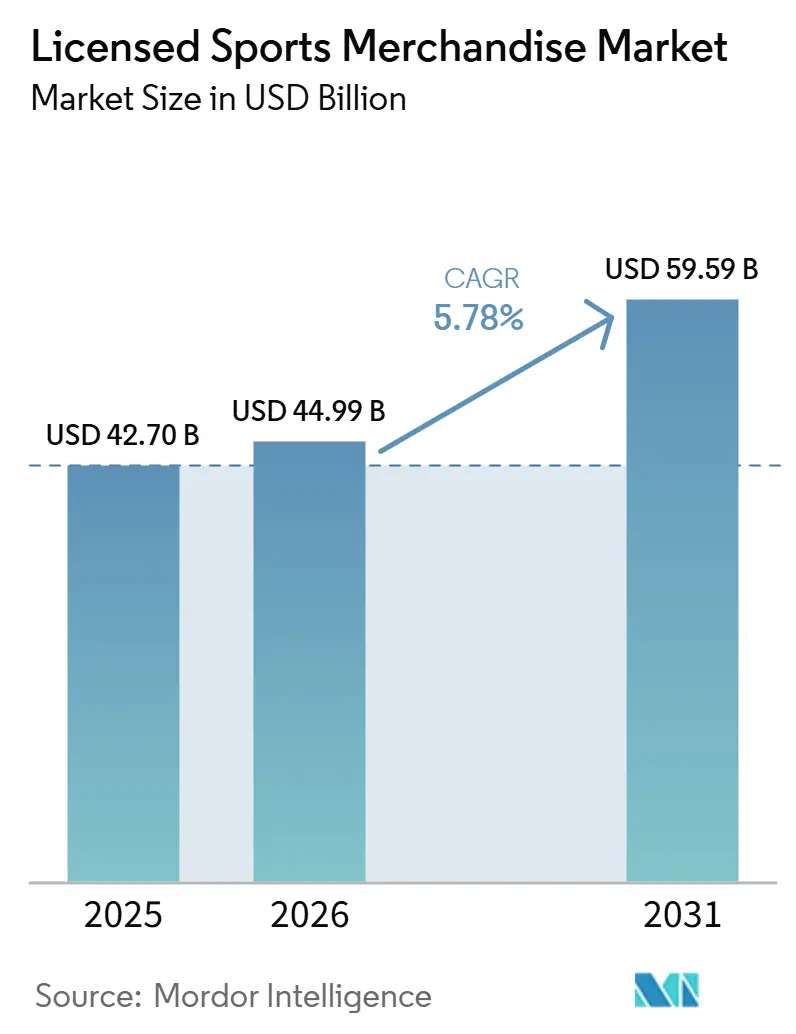

| Tamanho do Mercado (2031) | 59.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mercadorias Esportivas Licenciadas por Mordor Intelligence

O tamanho do mercado de mercadorias esportivas licenciadas está projetado para expandir de USD 42,70 bilhões em 2025 e USD 44,99 bilhões em 2026 para USD 59,59 bilhões até 2031, registrando um CAGR de 5,78% entre 2026 e 2031. O streaming digital expandiu significativamente o alcance global das principais ligas esportivas, possibilitando o aumento das vendas internacionais de camisas e facilitando lançamentos de produtos em tempo real vinculados a momentos-chave do esporte. Marcas de moda de luxo estão colaborando cada vez mais com clubes esportivos e atletas para criar coleções cápsula exclusivas, elevando as mercadorias licenciadas de simples souvenirs a peças de alto valor de investimento. As franquias de esports, que representam organizações de jogos competitivos, estabeleceram parcerias com os mesmos fornecedores de vestuário das ligas esportivas tradicionais, atraindo assim novos segmentos de fãs para o mercado de mercadorias esportivas licenciadas. Varejistas com operações verticalmente integradas, como a Fanatics, utilizam dados primários de clientes para implementar lançamentos de produtos direcionados, enquanto sistemas de autenticação baseados em blockchain desempenham um papel fundamental na restauração da confiança do consumidor após incidentes de falsificação de alto perfil.

Principais Conclusões do Relatório

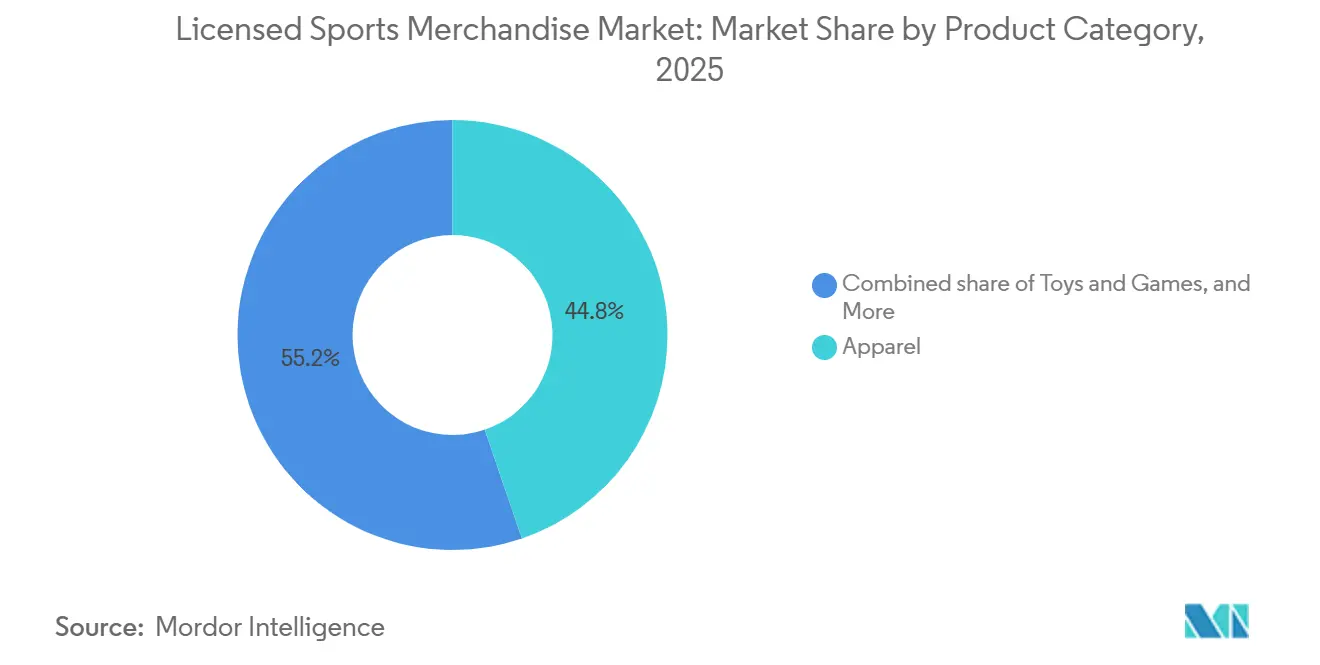

- Por categoria de produto, o vestuário liderou com 44,76% da participação do mercado de mercadorias esportivas licenciadas em 2025; brinquedos e jogos estão projetados para avançar a um CAGR de 6,81% até 2031.

- Por tipo de esporte, o futebol reteve 33,12% da participação de receita em 2025, enquanto o basquete está previsto para registrar o CAGR mais rápido de 6,97% até 2031.

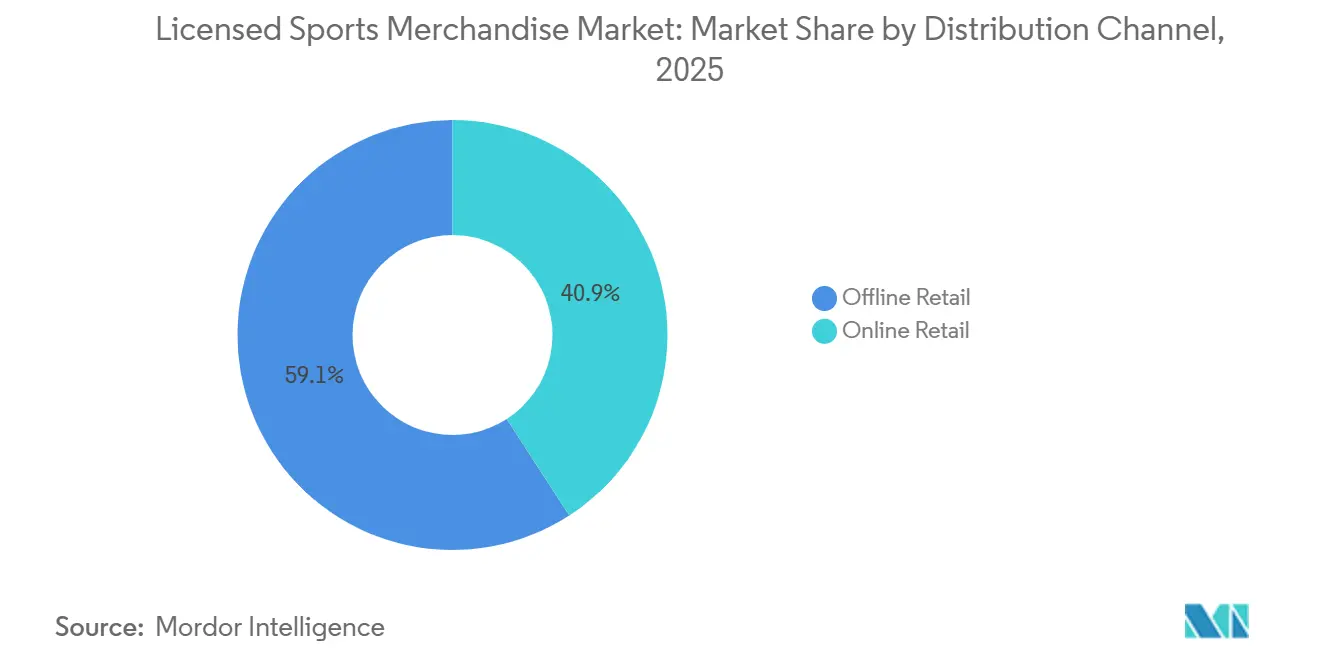

- Por canal de distribuição, o varejo físico capturou 59,14% do tamanho do mercado de mercadorias esportivas licenciadas em 2025, porém o varejo online está definido para crescer 6,90% ao ano até 2031.

- Por usuário final, os adultos responderam por 82,84% dos gastos de 2025, mas o segmento infantil está projetado para crescer a um CAGR de 6,93% ao longo de 2026-2031.

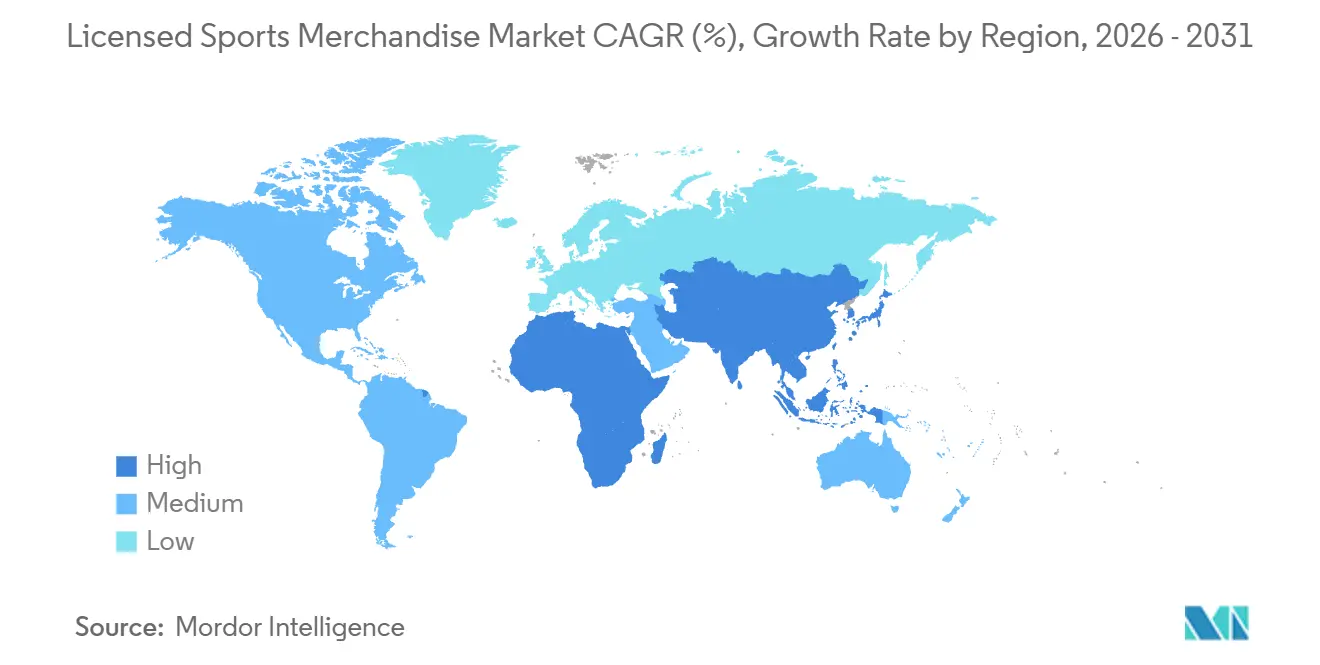

- Por geografia, a América do Norte contribuiu com 61,42% da receita global em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 7,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mercadorias Esportivas Licenciadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade global das principais ligas esportivas | +0.8% | Global, com aceleração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Expansão dos esports para o merchandising convencional | +0.7% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Designs inovadores de produtos atraindo colecionadores | +0.6% | Global, segmentos premium na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Parcerias com casas de moda de luxo | +0.5% | Europa e América do Norte, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Streaming digital impulsionando a base de fãs internacional | +0.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mercadorias temáticas para torneios sazonais | +0.3% | Global, com picos durante a Copa do Mundo FIFA, Olimpíadas e IPL | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade global das principais ligas esportivas

A Liga Nacional de Futebol Americano (NFL) realizou vários jogos internacionais durante uma temporada recente, atraindo públicos presenciais expressivos. Essa iniciativa resultou em um aumento notável ano a ano na audiência internacional, diretamente vinculado ao aumento das vendas no exterior de camisas e chapelaria licenciada. A Fórmula 1 firmou um acordo de patrocínio de longo prazo com a LVMH (Moët Hennessy Louis Vuitton), avaliado em um valor anual significativo. Essa parceria integrou a marca Louis Vuitton às mercadorias do dia de corrida e ao vestuário dos boxes, posicionados em pontos de preço de luxo premium. A Associação Nacional de Basquete (NBA) abriu lojas flagship em Manila e na Cidade do México, capitalizando a popularidade de estrelas esportivas locais para converter audiências de streaming em compradores de mercadorias. A economia do críquete da Índia gerou receita considerável em um ano recente, apresentando crescimento consistente em relação ao ano anterior. As franquias da Liga Premier Indiana (IPL) coletivamente arrecadaram mais de INR 6.797 crore durante o exercício fiscal de 2024. Na China, o governo estabeleceu uma meta de CNY 5 trilhões para seu setor esportivo até 2025, com a produção de 2024 atingindo CNY 3,8421 trilhões. Isso reflete a eficácia dos investimentos em infraestrutura apoiados pelo governo no estímulo aos gastos dos consumidores em mercadorias licenciadas [1]Fonte: Agência Nacional de Estatísticas da China, "Dados de Produção do Setor Esportivo," stats.gov.cn.

Expansão dos esports para o merchandising convencional

Organizações de esports como 100 Thieves, Fnatic e FaZe Clan estabeleceram parcerias de vestuário com Adidas AG, Nike Incorporated e ASOS. Essas colaborações fizeram a transição das camisas de equipes de lojas online de nicho para canais de varejo convencionais que tradicionalmente se concentravam em mercadorias esportivas. A Fanatics Incorporated lançou vitrines dedicadas de esports em 2025, utilizando a mesma infraestrutura de licenciamento e atendimento usada para a Liga Nacional de Futebol Americano (NFL) para apoiar ligas de jogos competitivos. A interseção de influenciadores de jogos e marcas esportivas está cada vez mais borrando os limites das categorias. Por exemplo, a Nike Incorporated colaborou com League of Legends para lançar tênis de edição limitada, que esgotaram em horas. Essa tendência é particularmente proeminente na América do Norte e na Europa, onde a audiência de esports entre o grupo demográfico de 18 a 34 anos rivaliza com a dos esportes tradicionais. Isso criou um pipeline de merchandising que contorna os intermediários tradicionais do varejo e abre novas oportunidades de receita em mercados com alto poder de compra. Além disso, a crescente popularidade dos esports levou a um aumento significativo nas vendas de mercadorias, com algumas regiões registrando taxas de crescimento superiores a 20% ao ano.

Designs inovadores de produtos atraindo colecionadores

A Funko Incorporated relatou que sua figura Pop! de Jason Kelce foi o colecionável mais vendido em 2024, destacando como designs específicos de atletas podem impulsionar compras por impulso além das bases de fãs principais. No mercado de memorabilia esportiva dos Estados Unidos, a tendência dos Kidults, que se refere a adultos que compram brinquedos e colecionáveis, continua a crescer, apoiada por acordos de licenciamento ampliados. A Mitchell and Ness, adquirida pela Fanatics em 2024, é especializada na produção de camisas retrô que alcançam preços premium ao aproveitar a nostalgia por jogadores aposentados e franquias extintas. O mercado de equipamentos esportivos e vestuário personalizados está projetado para crescer rapidamente a uma taxa anual superior a 10% até 2031, impulsionado pelos avanços nas tecnologias de impressão digital. Essas tecnologias permitem a personalização sob demanda, o que reduz os riscos de estoque enquanto simultaneamente aumenta o valor percebido para os consumidores. Além disso, a mudança de réplicas produzidas em massa para colaborações de edição limitada é ainda mais exemplificada pelos lançamentos Nike Kobe Protro, que frequentemente são revendidos a múltiplos de seu preço de varejo em apenas dias após o lançamento.

Parcerias com casas de moda de luxo

O patrocínio de 10 anos da LVMH na Fórmula 1, avaliado em aproximadamente USD 100 milhões anuais, inclui linhas de mercadorias com marca conjunta que integram bagagens e vestuário Louis Vuitton com equipamentos do dia de corrida, aumentando o valor percebido dos produtos licenciados. A Puma SE colaborou com marcas de streetwear de luxo para lançar kits de futebol de edição limitada, vendidos a três vezes o preço das réplicas padrão e direcionados a colecionadores que veem as mercadorias esportivas como peças de investimento. A Adidas Aktiengesellschaft (Adidas AG) fez parceria com designers de alta moda para relançar a chuteira Predator em 2024, combinando engenharia de desempenho com estética inspirada em passarelas para atrair não atletas que compram por estilo em vez de funcionalidade. Essas parcerias estão concentradas principalmente na Europa e na América do Norte, onde a renda disponível suporta preços premium, mas estão gradualmente se expandindo para os mercados do Oriente Médio à medida que fundos soberanos investem em franquias esportivas e empreendimentos de varejo relacionados. O cruzamento com o luxo está transformando as estruturas de margem, com itens de marca conjunta alcançando margens brutas 20% a 30% mais altas do que o vestuário licenciado padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de licenciamento onerando os fabricantes | -0.5% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Produtos falsificados corroendo a confiança na marca | -0.4% | Global, concentrado na Ásia-Pacífico e nos canais online | Médio prazo (2-4 anos) |

| Ciclos de vida curtos dos produtos após o fim das temporadas | -0.3% | Global, com picos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos atrasando lançamentos | -0.2% | Global, gargalos históricos nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas taxas de licenciamento onerando os fabricantes

Em 2024, a receita de licenciamento da Liga Nacional de Futebol Americano (NFL) atingiu USD 3,8 bilhões, com acordos individuais de equipes frequentemente incluindo garantias mínimas que transferem o risco de estoque não vendido para os fabricantes. A Liga Principal de Beisebol (MLB) gera mais de USD 300 milhões anuais em taxas de licenciamento, que geralmente são repassadas aos varejistas por meio de preços de atacado mais altos, levando a uma redução nas margens brutas. Os fabricantes menores enfrentam desafios significativos para obter licenças premium, pois as ligas esportivas geralmente priorizam parcerias com empresas bem estabelecidas que possuem redes de distribuição sólidas e reservas financeiras suficientes para lidar com flutuações na demanda. A estrutura de taxas de licenciamento motiva os fabricantes a se concentrarem no aumento dos volumes de vendas para recuperar os custos fixos, em vez de investir em produtos inovadores, de edição limitada ou personalizados. Essa situação é particularmente evidente na América do Norte e na Europa, onde mercados maduros restringem a flexibilidade de preços e os varejistas relutam em absorver custos mais altos. Como resultado, o mercado tornou-se cada vez mais dividido, com um pequeno número de grandes licenciados controlando a maior parte do espaço nas prateleiras do varejo, enquanto players menores e de nicho estão recorrendo a canais diretos ao consumidor para contornar os acordos de licenciamento tradicionais.

Produtos falsificados corroendo a confiança na marca

A Nike Incorporated relatou perdas superiores a USD 450 milhões em 2024 devido a mercadorias falsificadas, com camisas e tênis falsos inundando os mercados online e minando a exclusividade dos produtos genuínos. Tanto a Adidas Aktiengesellschaft (AG) quanto a Nike adotaram sistemas de autenticação baseados em blockchain que incorporam identificadores digitais exclusivos em etiquetas e rótulos, permitindo que os consumidores verifiquem a autenticidade do produto por meio de aplicativos para smartphones. Apesar desses esforços, os falsificadores começaram a replicar esses recursos de autenticação, intensificando a concorrência entre marcas e falsificadores e aumentando os custos de produção sem resolver completamente o problema das falsificações. A região Ásia-Pacífico continua sendo a principal fonte de mercadorias esportivas falsificadas, com plataformas de comércio eletrônico transfronteiriço permitindo remessas diretas aos consumidores na América do Norte e na Europa. O impacto na confiança da marca é particularmente pronunciado no segmento de colecionáveis, onde a autenticidade é um fator de valor crítico, pois um único incidente de falsificação de alto perfil pode deprimir significativamente os preços em toda uma categoria. Medidas regulatórias, como a Lei de Serviços Digitais da União Europeia, visam responsabilizar as plataformas por facilitar vendas de produtos falsificados; no entanto, a aplicação dessas regulamentações varia entre as jurisdições. No total, mais de 214.507 itens falsificados foram apreendidos, incluindo camisas, camisetas, chapéus, joias e outras memorabilia [2]Fonte: Serviço de Imigração e Controle Aduaneiro dos EUA, "USD 39,5 milhões em mercadorias esportivas falsificadas apreendidas antes do Super Bowl LIX," ice.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: O Vestuário Ancora a Receita Enquanto os Brinquedos Conquistam os Colecionadores

Em 2025, o vestuário respondeu por 44,76% da participação de mercado, impulsionado pela crescente popularidade das vendas de camisas que transitam de traje para dias de jogo para uso cotidiano nas ruas. O segmento de Brinquedos e Jogos está projetado para crescer a uma taxa anual de 6,81% até 2031. A Funko Incorporated relatou que sua figura Pop! de Jason Kelce foi o colecionável mais vendido em 2024. A empresa está focada em expandir sua presença no mercado de memorabilia esportiva, aumentando seus acordos de licenciamento com diversas organizações. No segmento de calçados, as linhas de assinatura de atletas, como a Jordan Brand da Nike, continuam a impulsionar o crescimento. Essa tendência destaca como o calçado de desempenho pode alcançar preços premium quando endossado por celebridades conhecidas. A chapelaria permanece uma categoria importante, com a New Era Cap detendo o contrato exclusivo de boné de linha lateral para a Liga Nacional de Futebol Americano (NFL), garantindo demanda consistente tanto de fãs quanto de jogadores.

O segmento de Equipamentos e Acessórios também atrai gastos dos consumidores, pois itens como bolas, luvas e auxiliares de treinamento são frequentemente adquiridos junto com vestuário. Equipamentos esportivos personalizados contribuem ainda mais para o crescimento desse segmento. O vestuário continua a dominar o mercado devido ao seu duplo papel como roupa esportiva funcional e meio de expressar identidade pessoal. Além disso, o rápido crescimento do segmento de Brinquedos e Jogos reflete uma mudança de compras únicas para comportamentos de colecionismo de longo prazo, que ajudam a gerar fluxos de receita recorrentes. Essa mudança ressalta a evolução da preferência do consumidor por colecionáveis que mantêm valor sentimental e monetário ao longo do tempo.

Por Esporte: O Futebol Domina Enquanto o Basquete Acelera Internacionalmente

O futebol respondeu por 33,12% da receita específica por esporte em 2025, impulsionado principalmente por ligas como a Premier League Inglesa, La Liga e Serie A. Essas ligas licenciam coletivamente mercadorias para mais de 200 países, demonstrando seu extenso alcance global. Em comparação, o basquete deve crescer a uma taxa anual de 6,97% até 2031, apoiado pela Associação Nacional de Basquete (NBA). A NBA tem expandido sua presença global abrindo lojas flagship em cidades como Manila e Cidade do México e licenciando camisas de Nome, Imagem e Semelhança (NIL) para atletas universitários, ampliando ainda mais seu apelo de mercado.

A economia do críquete da Índia gerou receita significativa em um ano recente, com o críquete contribuindo com a maior parcela para a economia esportiva do país. As franquias da Liga Premier Indiana (IPL) relataram ganhos substanciais no mesmo período, com uma parcela considerável derivada de vendas de camisas e mercadorias com marca. Na América do Norte, o beisebol mantém uma base de fãs dedicada, com a Liga Principal de Beisebol (MLB) gerando taxas de licenciamento anuais notáveis. No entanto, seu crescimento permanece limitado devido à penetração limitada no mercado internacional. O futebol americano expandiu sua presença global por meio dos recentes jogos internacionais da Liga Nacional de Futebol Americano (NFL), que atraíram grandes públicos e alcançaram maior audiência internacional em comparação ao ano anterior. A categoria "Outros", que abrange esportes como hóquei, automobilismo, tênis e esportes de combate, atende a bases de fãs menores, mas leais, criando oportunidades de nicho para mercadorias. Por exemplo, a Fórmula 1 firmou um acordo de patrocínio de longo prazo com a Louis Vuitton Moët Hennessy (LVMH), avaliado em um valor anual significativo, incorporando a marca Louis Vuitton às mercadorias do dia de corrida posicionadas em pontos de preço premium.

Por Canal de Distribuição: O Varejo Físico Mantém Participação Enquanto o Online Cresce Rapidamente

Em 2025, o varejo físico respondeu por 59,14% da participação de mercado, apoiado por concessões em estádios, lojas especializadas em artigos esportivos e parcerias com lojas de departamento. Esses canais oferecem experiências táteis com os produtos e satisfação imediata do consumidor. No entanto, o varejo online está projetado para crescer a uma taxa anual de 6,90% até 2031. As transações de comércio eletrônico de esportes e recreação registraram crescimento significativo ano a ano entre o final de 2024 e o final de 2025. A Fanatics Incorporated, que opera plataformas online para a Liga Nacional de Futebol Americano (NFL), a Liga Principal de Beisebol (MLB) e a Associação Nacional de Basquete (NBA), antecipou que a loja online oficial da liga geraria receita substancial até meados da década de 2020. Isso ressalta o potencial das lojas virtuais com marca de liga para garantir uma parcela significativa dos gastos online.

Além disso, a Administração Internacional do Comércio estima que a receita global do comércio eletrônico entre empresas e consumidores crescerá a uma taxa de crescimento anual composta (CAGR) de 14,4% [3]Fonte: Administração Internacional do Comércio, "Previsão de Tamanho e Vendas do Comércio Eletrônico 2024," trade.gov. Adicionalmente, a Fanatics Incorporated projetou que a loja online oficial da liga geraria receita significativa, contribuindo para o crescimento geral do mercado de varejo online. A crescente adoção de plataformas online destaca a mudança nas preferências e nos padrões de gastos dos consumidores, com ênfase crescente na conveniência e acessibilidade no cenário do varejo.

Por Usuário Final: Os Adultos Dominam os Gastos Enquanto o Segmento Infantil Cresce

Os adultos responderam por 82,84% da demanda de usuários finais em 2025, impulsionados por maior renda disponível e pela tendência crescente dos "kidults", referindo-se a adultos que compram brinquedos e colecionáveis. Esse grupo contribuiu com USD 9,3 bilhões, ou 25%, da receita de brinquedos dos Estados Unidos em 2022. Enquanto isso, o segmento Infantil está projetado para crescer a uma taxa anual de 6,93% até 2031, apoiado por plataformas de participação em esportes juvenis como o GameChanger. O GameChanger, de propriedade da DICK'S Sporting Goods, gerou mais de USD 100 milhões em receita durante o exercício fiscal de 2024 e teve mais de 9 milhões de usuários ativos únicos no mesmo período. A plataforma fornece um canal direto para pais que compram uniformes de equipe, equipamentos e mercadorias com marca.

Nos Estados Unidos, as regulamentações de Nome, Imagem e Semelhança (NIL) agora permitem que atletas universitários licenciem suas camisas, criando um novo fluxo de receita que atrai fãs mais jovens que acompanham os esportes universitários mais de perto do que as ligas profissionais. Na Índia, o mercado de endosso de atletas cresceu 32% para INR 1.224 crore em 2024, com estrelas do críquete como Virat Kohli e Rohit Sharma impulsionando as vendas de mercadorias juvenis por meio de campanhas nas redes sociais e parcerias com marcas. O segmento Infantil se beneficia da disposição dos pais em investir na participação de seus filhos em esportes, percebida como recreativa e de desenvolvimento. Além disso, ocasiões de presentes como aniversários, feriados e celebrações de equipes criam ciclos de demanda previsíveis. Em contraste, os colecionadores adultos exibem comportamentos de compra semelhantes aos compradores de bens de luxo, com foco em lançamentos de edição limitada, memorabilia autografada e itens vintage que se valorizam com o tempo. A convergência desses segmentos é evidente em linhas de produtos multigeracionais, como camisas combinando para pais e filhos, que incentivam gastos incrementais ao apelar para a identidade familiar em vez do fandom individual.

Análise Geográfica

A América do Norte emergiu como o segmento líder no mercado global de mercadorias esportivas em 2025, contribuindo com 61,42% da receita total. Essa posição de liderança é atribuída à presença de ligas profissionais bem estabelecidas, como a Liga Nacional de Futebol Americano (NFL), a Liga Principal de Beisebol (MLB) e a Associação Nacional de Basquete (NBA), que impulsionam a demanda consistente por mercadorias licenciadas. Além disso, a região se beneficia de altos gastos per capita em produtos relacionados a esportes e de uma infraestrutura de varejo robusta e verticalmente integrada que garante distribuição eficiente. No entanto, a maturidade do mercado norte-americano levou a um poder de precificação limitado, obrigando os varejistas a priorizar conveniência e experiência do cliente em detrimento da inovação de produtos. Empresas como Fanatics e DICK'S Sporting Goods, que operam com modelos verticalmente integrados, estão melhor posicionadas para prosperar nesse ambiente competitivo em comparação com os distribuidores atacadistas tradicionais.

A região Ásia-Pacífico é o segmento de crescimento mais rápido no mercado de mercadorias esportivas, com uma taxa de crescimento anual prevista de 7,81% até 2031. Esse crescimento é impulsionado por fatores como o objetivo da China de desenvolver um setor esportivo de vários trilhões de dólares e a economia focada no críquete em expansão da Índia. Na China, a crescente classe média deve fornecer uma base de consumidores substancial com maior renda discricionária para mercadorias esportivas licenciadas. Da mesma forma, na Índia, o mercado de mercadorias esportivas está ganhando força, como demonstrado pelo aumento das vendas unitárias em plataformas como FanCode e playR durante as recentes temporadas da Liga Premier Indiana. Essas tendências ressaltam a crescente demanda da região por produtos relacionados a esportes e seu potencial para emergir como um player significativo no mercado global.

Outras regiões também estão fazendo contribuições notáveis para o mercado de mercadorias esportivas. A Europa se beneficia da profunda integração cultural do futebol, com ligas como a Premier League Inglesa (EPL), La Liga e Bundesliga licenciando mercadorias em mais de 200 países. A América do Sul está experimentando crescimento rápido, particularmente no Brasil e na Argentina, onde o fandom do futebol impulsiona forte demanda por camisas e outras mercadorias. Além disso, a expansão da Fórmula 1 para novos circuitos na região está impulsionando ainda mais as vendas de mercadorias. O Oriente Médio e a África, embora menores em tamanho de mercado, estão testemunhando crescimento acelerado impulsionado por investimentos de fundos soberanos em franquias esportivas e empreendimentos de varejo relacionados. Além disso, o crescimento das plataformas de streaming digital está permitindo o acesso a bases de fãs anteriormente inexploradas, contornando as limitações dos modelos de transmissão tradicionais e criando novas oportunidades para vendas de mercadorias.

Cenário Competitivo

O mercado de mercadorias esportivas licenciadas é controlado principalmente por varejistas verticalmente integrados e licenciadores de marcas que gerenciam canais de distribuição, acordos de licenciamento e plataformas diretas ao consumidor. A Fanatics Incorporated, um player proeminente neste mercado, opera plataformas de comércio eletrônico para as principais ligas, como a Liga Nacional de Futebol Americano (NFL), a Liga Principal de Beisebol (MLB) e a Associação Nacional de Basquete (NBA). A empresa consolidou sua posição ao firmar uma parceria de longo prazo com a World Wrestling Entertainment (WWE) em 2025 e ao adquirir a Mitchell & Ness em 2024 para expandir para o segmento de camisas retrô. Essas iniciativas posicionaram a Fanatics como um provedor de infraestrutura fundamental para vendas digitais de mercadorias.

A Nike Incorporated relatou crescimento notável de receita em sua Jordan Brand durante 2024, destacando o potencial das linhas de assinatura de atletas para competir com categorias esportivas inteiras. A Adidas AG e a Puma SE estão renovando contratos plurianuais com clubes de futebol e estrelas do basquete para sustentar sua participação de mercado. No entanto, enfrentam crescente concorrência de empresas chinesas como a Anta Sports Products Limited e a Li-Ning Company Limited. Essas empresas aumentaram sua participação de mercado global em 2024 em comparação com 2022, oferecendo preços competitivos e expandindo as operações de varejo em todo o Sudeste Asiático.

A DICK'S Sporting Goods, operando centenas de locais de varejo, gerou receita significativa com marcas verticais e licenciadas, que responderam por uma parcela substancial de suas vendas totais. O programa de fidelidade ScoreCard da empresa, com milhões de membros inscritos, desempenhou um papel fundamental no estímulo a compras repetidas, demonstrando a eficácia das plataformas de dados de clientes na conversão de tráfego de loja em vendas. As tendências estratégicas no mercado revelam uma divisão entre abordagens premium e de mercado de massa. Por exemplo, parcerias de moda de luxo, como o patrocínio de longo prazo da LVMH (Moët Hennessy Louis Vuitton) na Fórmula 1, avaliado em quase USD 100 milhões anuais, elevaram os produtos licenciados a colecionáveis de alto valor. Ao mesmo tempo, os canais diretos ao consumidor estão contornando as margens do atacado tradicional e aproveitando dados primários para aprimorar o desenvolvimento de produtos e a gestão de estoques.

Líderes do Setor de Mercadorias Esportivas Licenciadas

Fanatics Inc.

DICK'S Sporting Goods, Inc.

Rally House

New Wave Group AB

New Era Cap

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nike e a Liga Nacional de Futebol Americano (NFL) introduziram o programa Rivalries, que apresentará novos uniformes e equipamentos para fãs inspirados em comunidades locais para jogos de rivalidade nas próximas quatro temporadas. Essa iniciativa enfatiza o engajamento comunitário enquanto cria novas categorias de mercadorias vinculadas a confrontos específicos e identidades regionais.

- Março de 2025: A Nike, em parceria com a TOGETHXR, introduziu a coleção "Everyone Watches Women's Sports". Essa iniciativa visa aumentar a visibilidade dos esportes femininos e ampliar o reconhecimento das atletas. A colaboração destaca o foco crescente nas mercadorias de esportes femininos, enfatizando seu status como um segmento de mercado em rápido crescimento.

- Março de 2025: A Adidas anunciou sua terceira colaboração com o Liverpool Football Club, com início previsto para a temporada 2025/26. Essa parceria plurianual inclui kits de jogo, vestuário de treino e roupas culturais para todas as equipes e membros da equipe técnica, com os primeiros kits programados para lançamento em agosto de 2025.

- Janeiro de 2025: A Adidas fez parceria com a Mercedes-AMG PETRONAS F1 Team por meio de um acordo plurianual, produzindo uma linha completa de vestuário, calçados e acessórios. A colaboração visou engajar novas gerações de fãs ao introduzir produtos de estilo de vida que combinavam elementos do automobilismo e da moda.

Escopo do Relatório Global do Mercado de Mercadorias Esportivas Licenciadas

O mercado de mercadorias esportivas licenciadas compreende produtos oficialmente autorizados com marca de equipe, liga ou atleta, vendidos em canais de varejo e digitais para fãs que buscam vestuário, equipamentos, colecionáveis e acessórios autenticados que geram receita de royalties. O mercado é segmentado por categoria de produto, incluindo vestuário, calçados, chapelaria, equipamentos e acessórios, e brinquedos e jogos. Por esporte, abrange futebol/soccer, basquete, beisebol, futebol americano e outros. Por canal de distribuição, a segmentação inclui varejo físico e varejo online. Por usuário final, o mercado é dividido em adultos e crianças. Geograficamente, o mercado abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Vestuário |

| Calçados |

| Chapelaria |

| Equipamentos e Acessórios |

| Brinquedos e Jogos |

| Futebol/Soccer |

| Basquete |

| Beisebol |

| Futebol Americano |

| Outros |

| Varejo Físico |

| Varejo Online |

| Adultos |

| Crianças |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Singapura | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria de Produto | Vestuário | |

| Calçados | ||

| Chapelaria | ||

| Equipamentos e Acessórios | ||

| Brinquedos e Jogos | ||

| Por Esporte | Futebol/Soccer | |

| Basquete | ||

| Beisebol | ||

| Futebol Americano | ||

| Outros | ||

| Por Canal de Distribuição | Varejo Físico | |

| Varejo Online | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Singapura | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos em produtos de equipe oficialmente licenciados até 2031?

O tamanho do mercado de mercadorias esportivas licenciadas está projetado para atingir USD 59,59 bilhões até 2031, refletindo um CAGR de 5,78% a partir de 2026.

Qual categoria de produto está crescendo mais rapidamente após as camisas?

Brinquedos e jogos devem expandir 6,81% ao ano até 2031, impulsionados por colecionadores adultos e miniaturas de esports

Qual região oferece a maior oportunidade de crescimento para as marcas?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,81% à medida que China e Índia ampliam os programas de esportes licenciados

Como os canais digitais estão mudando as vendas de mercadorias?

As transações online cresceram 6,90% ano a ano em novembro de 2025, e o mobile agora responde por dois terços do tráfego, forçando as marcas a aprimorar as compras por aplicativo

Qual é o papel das casas de luxo no licenciamento esportivo?

Parcerias com empresas como a LVMH elevam os preços médios de venda e posicionam itens selecionados como colecionáveis em vez de simples equipamentos para fãs

Página atualizada pela última vez em: