Dimensão e Quota do Mercado de Equipamentos de Desportos de Inverno na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

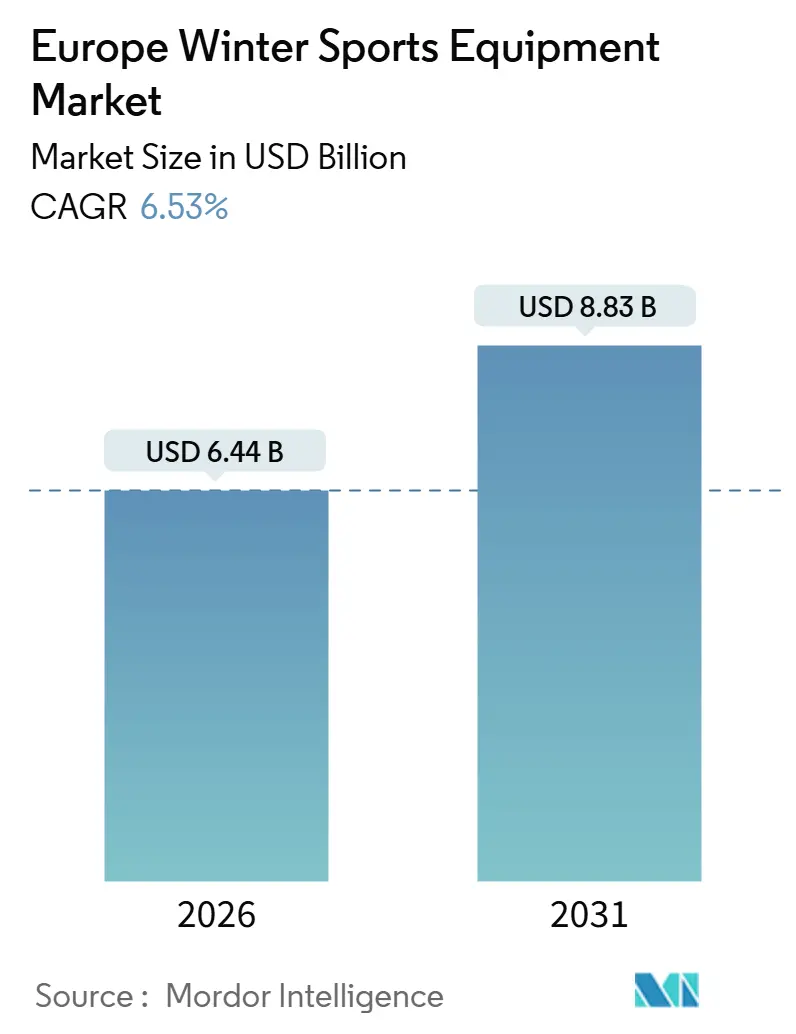

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Desportos de Inverno na Europa pela Mordor Intelligence

A dimensão do mercado europeu de equipamentos de desportos de inverno é avaliada em USD 6,44 mil milhões em 2026 e prevê-se que atinja USD 8,83 mil milhões até 2031, avançando a um CAGR de 6,53% ao longo do período. A procura está a deslocar-se para além do esqui alpino clássico em direção às disciplinas de freestyle e de montanha selvagem, à medida que os programas de participação da Geração Z e femininos ganham força, enquanto compósitos mais leves à base de bio-materiais cumprem os regulamentos químicos da UE e reduzem o peso dos produtos. A visibilidade olímpica decorrente de Milão Cortina 2026, os recordes de inscrição em campos nórdicos e o investimento dos retalhistas em tamanhos para jovens aceleram a rotação de equipamentos. Ao mesmo tempo, os modelos de aluguer estão a transitar para frotas premium e pacotes de subscrição, desafiando a base de receitas centrada na propriedade que definiu o setor antes de 2024. Os fabricantes com capacidades internas de resina e personalização de ajuste reduzem agora os ciclos de desenvolvimento para 18 a 24 meses, defendendo quota contra startups ágeis que recorrem à produção por contrato, mas que enfrentam dificuldades com os custos de conformidade com as restrições a PFAS.

Principais Conclusões do Relatório

- Por tipo de desporto, o esqui captou 63,55% da quota do mercado europeu de equipamentos de desportos de inverno em 2025, enquanto o snowboard registou o crescimento mais elevado, com um CAGR de 7,83% até 2031.

- Por categoria de equipamento, os esquis e snowboards representaram 48,24% da dimensão do mercado europeu de equipamentos de desportos de inverno em 2025; prevê-se que o vestuário e os acessórios se expandam a um CAGR de 7,27% até 2031.

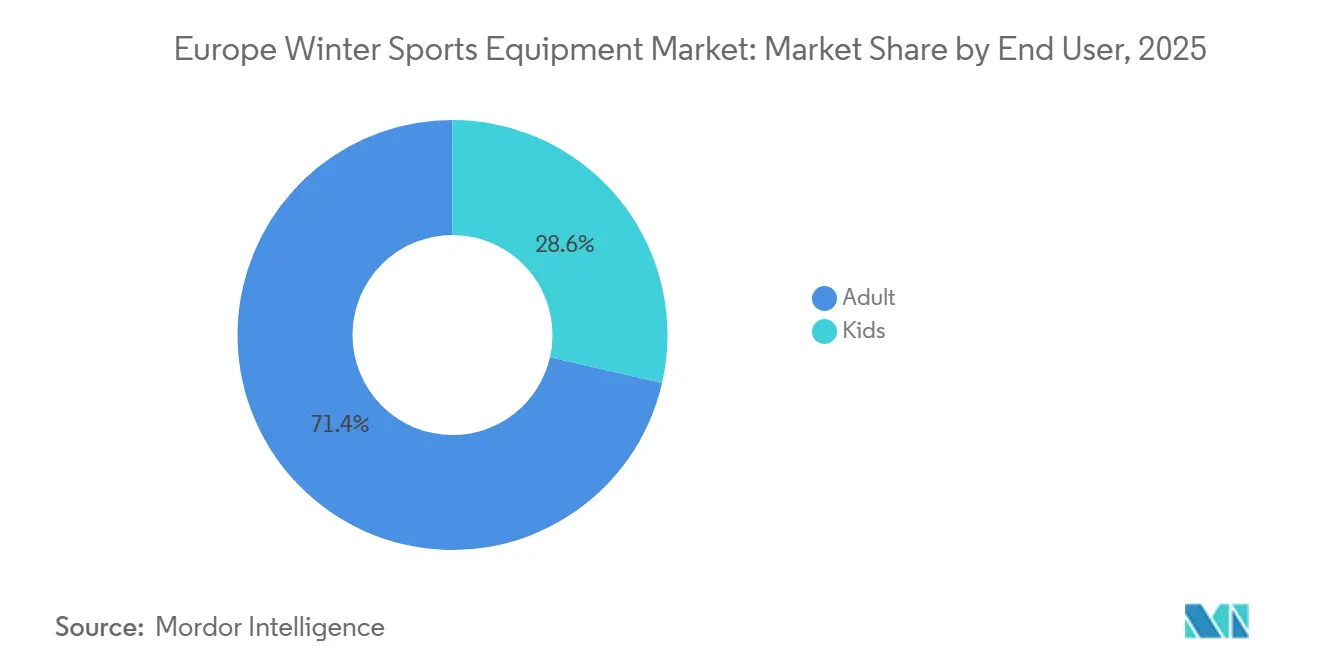

- Por utilizador final, os adultos geraram 71,42% das receitas em 2025, mas o segmento de crianças deverá crescer a um CAGR de 7,57% à medida que as inscrições no SnowKidz aumentam vertiginosamente.

- Por canal de distribuição, o retalho offline representou 71,69% das vendas de 2025, enquanto se espera que as plataformas online cresçam a um CAGR de 8,49%, impulsionadas por ferramentas de ajuste virtual e subscrições de aluguer flexíveis.

- Por geografia, a Alemanha liderou com 22,83% das receitas regionais em 2025, e a Espanha está preparada para o CAGR mais rápido a nível nacional, de 8,14%, graças às melhorias nas estâncias dos Pirenéus.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Equipamentos de Desportos de Inverno na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Investimento em turismo de inverno em estâncias alpinas e nórdicas | +0.9% | França, Suíça, Áustria, Itália; Noruega, Finlândia, Suécia | Médio prazo (2-4 anos) |

| Crescimento da procura da Geração Z por freestyle e snowboard | +1.2% | Alemanha, França, Espanha, Reino Unido | Curto prazo (≤2 anos) |

| Avanços tecnológicos em equipamentos leves | +0.8% | Áustria, Alemanha, Itália | Longo prazo (≥4 anos) |

| Programas de participação feminina e juvenil | +0.7% | Suíça, Noruega, França | Médio prazo (2-4 anos) |

| Visibilidade de grandes eventos de desportos de inverno | +0.6% | Itália, França, Suíça | Curto prazo (≤2 anos) |

| Incentivos fiscais de carbono da UE para materiais à base de bio-recursos | +0.5% | Estados-membros da UE-27 em toda a Europa Ocidental, Central e Oriental | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Investimento em Turismo de Inverno na Infraestrutura de Estâncias Alpinas e Nórdicas

O plano Avenir Montagnes de França alocou EUR 331 milhões entre 2021 e 2022 para modernizar a infraestrutura de montanha, incluindo a substituição de teleféricos e a expansão da capacidade de produção de neve artificial, enquanto a Compagnie des Alpes, a maior operadora de áreas de esqui da Europa, reportou despesas de capital em 2024 focadas em teleféricos de alta altitude e canhões de neve energeticamente eficientes[1]Fonte: Governo Francês, "Plano de Investimento Avenir Montagnes," gouvernement.fr. Estes investimentos prolongam as épocas de operação em 3 a 4 semanas nas estâncias de altitude média, impulsionando diretamente a utilização de equipamentos e a rotação de alugueres. Os destinos nórdicos seguem uma trajetória semelhante: a região da Lapónia finlandesa registou 1,374 milhões de dormidas estrangeiras de inverno em 2024-25, um aumento de 7% em termos homólogos, à medida que as estâncias melhoraram a preparação das pistas de esqui de fundo e as instalações de biatlo, de acordo com a Visit Finland. A implicação estratégica é que os investimentos em infraestrutura geram um efeito multiplicador, estimando-se que cada EUR 1 milhão investido em teleféricos e produção de neve artificial produza aproximadamente EUR 2,5 milhões em vendas e alugueres de equipamentos a jusante ao longo de cinco anos, de acordo com os Domaines Skiables de France[2]Fonte: Domaines Skiables de France, "Análise de Custos de Produção de Neve Artificial," domaines-skiables.fr. No entanto, a natureza intensiva em capital destes projetos concentra os benefícios nas estâncias estabelecidas, deixando os operadores mais pequenos dependentes da neve natural e vulneráveis à variabilidade climática.

Crescente Popularidade do Snowboard e das Disciplinas de Freestyle entre a Geração Z

O snowboard está projetado para crescer a um CAGR de 7,83% até 2031, impulsionado pela preferência da Geração Z pela progressão em parques e half-pipes em detrimento do esqui downhill tradicional, e amplificado pela visibilidade nas redes sociais de truques de freestyle, bem como pelo FIS Alps Tour, que organiza competições para jovens entre 14 e 18 anos em estâncias europeias. O sistema de fixação Step On da Burton reduz o tempo de ligação da bota à prancha de 45 segundos para menos de 10 segundos, diminuindo as barreiras para os participantes ocasionais, enquanto os sistemas concorrentes da FASE e o Supermatic da Nidecker validam ainda mais esta tendência de conveniência, com a adoção de fixações step-in a subir para 18% das novas vendas de snowboards em 2025, acima dos 9% em 2023. O programa FIS SnowKidz inscreveu 247.569 participantes em 2022-23, um aumento de 84% face aos 134.578 em 2021-22, demonstrando que a exposição precoce às disciplinas de freestyle impulsiona futuras compras de equipamentos por adultos. As marcas que visam este grupo etário priorizam pranchas mais curtas com pontas duplas e padrões de flexibilidade mais suaves para truques de jib, uma mudança de design que aumenta a proliferação de SKUs e a complexidade do inventário para os retalhistas.

Avanços Tecnológicos na Produção de Equipamentos

A inovação em materiais no mercado europeu de equipamentos de desportos de inverno está a avançar através da otimização de fibra de carbono, compósitos à base de bio-recursos e da integração de conteúdo reciclado. A Völkl implementou tecnologia de posicionamento de fibra de carbono que reduz o peso dos esquis em 12% enquanto preserva a rigidez torsional. O esqui RENEW da HEAD incorpora materiais reciclados, reduzindo 22% do conteúdo em plástico virgem, e a Fairmat estabeleceu uma parceria com a DPS Skis para fornecer fibra de carbono aeroespacial reciclada, reduzindo os custos de materiais em 15 a 18% e a pegada de carbono em 40%. O instituto de investigação sueco RISE desenvolveu um protótipo de esqui à base de bio-recursos utilizando resinas derivadas de lenhina, com o objetivo de o comercializar até 2027 ao abrigo do programa Horizonte Europa da UE. Estes avanços respondem às restrições da UE sobre PFAS em ceras fluoradas e revestimentos DWR, permitindo a reformulação sem comprometer o deslize ou a repelência à água. A implicação estratégica é que os ciclos de investigação e desenvolvimento foram reduzidos para 18 a 24 meses, favorecendo os fabricantes verticalmente integrados como a Fischer e a Rossignol, enquanto as marcas mais pequenas dependentes de fornecedores terceiros enfrentam atrasos de 6 a 9 meses, limitando a sua capacidade de satisfazer a crescente procura de produtos conformes e sustentáveis.

Iniciativas Crescentes de Participação Feminina e Juvenil

O programa FIS Women Lead Sports estabelece parcerias com associações nacionais de esqui para formar treinadores e oficiais femininos, enquanto a iniciativa WISH (Women in Sport High-Performance) do COI financia campos de treino com paridade de género em toda a Europa. Os campos de esqui da Suíça atingiram um máximo de 20 anos com 128.498 participantes, com a inscrição feminina a subir de 38% em 2020 para 44% em 2024, impulsionada por marketing direcionado e preços de pacotes familiares, de acordo com a Swiss Ski. O Projeto Feminino da Federação Mundial de Snowboard realizou campos de desenvolvimento na Áustria e em França, resultando num aumento de 29% nas inscrições competitivas femininas entre 2023 e 2025. Os programas juvenis também estão a expandir-se: o FIS SnowKidz cresceu para 247.569 participantes na época 2022-23, enquanto o FIS Plus Programme doou 70 pares de esquis de rolo a 15 associações nacionais para alargar as oportunidades de treino fora de época. Um estudo pan-europeu de desporto juvenil revela que o esqui alcança um envolvimento equilibrado entre géneros (49% feminino vs. 51% masculino), em comparação com o futebol (68% masculino), destacando o potencial de mercado inexplorado para as marcas adaptarem os seus tamanhos, gráficos e marketing às preferências femininas. As participantes femininas também gastam 18% mais em equipamento de proteção e vestuário do que os participantes masculinos, de acordo com a Decathlon e a Intersport, deslocando as receitas para categorias de acessórios de margens mais elevadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade das nevadas induzida pelo clima e maior dependência de neve artificial | -1.1% | Arco alpino (França, Suíça, Áustria, Itália); Pirenéus (Espanha); estâncias alemãs de baixa altitude | Longo prazo (≥4 anos) |

| Elevado custo inicial do equipamento premium vs. acessibilidade do aluguer | -0.8% | Reino Unido, Espanha, mercados emergentes | Médio prazo (2-4 anos) |

| Dependência sazonal e meteorológica | -0.5% | Alemanha, Reino Unido e Espanha | Curto prazo (≤2 anos) |

| Aumento das regulamentações da UE sobre PFAS e segurança, elevando os custos de conformidade | -0.6% | UE-27, com aplicação mais rigorosa na Alemanha, França e países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Nevadas Induzida pelo Clima e Maior Dependência de Neve Artificial

Os Alpes aqueceram ao dobro da média global desde 1980, com as temperaturas de inverno a subir 1,8°C em comparação com a média global de 0,9°C, de acordo com a Agência Europeia do Ambiente, encurtando as épocas naturalmente fiáveis em neve em 2 a 3 semanas nas estâncias abaixo dos 1.800 metros[3]Fonte: Agência Europeia do Ambiente, "Tendências de Aquecimento nos Alpes," eea.europa.eu. Para compensar, os operadores na Áustria, Suíça e França utilizam produção de neve artificial em 70 a 80% das pistas, consumindo 1,2 a 1,5 metros cúbicos de água por metro cúbico de neve e acrescentando EUR 15.000 a 25.000 (USD 16.300 a 27.200) por hectare por época em custos de energia, que são tipicamente repercutidos nos consumidores através de aumentos anuais de 8 a 12% no preço dos passes de teleférico. Isto aumenta a procura de equipamento de aluguer em detrimento da propriedade e introduz volatilidade nas receitas: os invernos quentes podem reduzir as vendas de equipamentos em 15 a 20%, como ocorreu na época 2022-23 nos Pirenéus. As marcas com portfólios diversificados, como a Amer Sports, que também vende equipamento de corrida e ciclismo, estão melhor protegidas dos choques relacionados com o clima, criando pressão de consolidação sobre os fabricantes mais pequenos especializados exclusivamente em desportos de inverno que carecem de fluxos de receitas entre categorias.

Custo Inicial Elevado do Equipamento Premium vs. Acessibilidade do Aluguer

Os pacotes de esqui alpino premium, incluindo esquis, fixações, botas e bastões, têm um preço de retalho de EUR 1.200 a 2.000 (USD 1.304 a 2.173), enquanto os alugueres diários variam entre EUR 25 a 45 (USD 27 a 49), tornando a propriedade economicamente viável apenas para esquiadores que frequentam as pistas 15 ou mais dias por época. A penetração do aluguer atingiu 62% do total de dias de esquiador em 2025, acima dos 54% em 2020, impulsionada por modelos baseados em subscrição, como o programa "Alugue e Devolva" da Decathlon e o serviço de aluguer direto ao consumidor da Rossignol. O Reino Unido e a Espanha apresentam os rácios de aluguer mais elevados, de 72% e 68%, respetivamente, uma vez que as épocas domésticas mais curtas e a logística de viagem favorecem o aluguer nas estâncias de destino em detrimento do transporte de equipamento próprio. O crescimento dos serviços de aluguer canibaliza as vendas de equipamento de entrada de gama, particularmente na faixa de preços EUR 300 a 600 (USD 326 a 652), que historicamente representava 40% do volume unitário. As marcas estão a responder oferecendo frotas de aluguer premium com as últimas versões de modelos da época, captando receitas recorrentes e mantendo a visibilidade da marca. No entanto, esta abordagem requer um investimento inicial significativo de EUR 800 a 1.200 (USD 870 a 1.304) por conjunto de esquis, com ciclos de substituição de aproximadamente três anos. Uma perspetiva adicional é que os clientes de aluguer exibem 25% menos fidelidade à marca do que os proprietários, de acordo com inquéritos da Sport 2000, uma vez que rodam equipamentos entre várias marcas a cada época, reduzindo o valor vitalício da aquisição de clientes[4]Fonte: Sport 2000, "Relatório Anual de Vendas 2024," sport2000.de.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Desporto: O Momentum do Freestyle Desafia a Dominância Alpina

O esqui permanece o segmento dominante no mercado europeu de equipamentos de desportos de inverno, captando 63,55% das receitas em 2025, apoiado pela sua longa herança e vasta infraestrutura nas regiões alpinas e nórdicas. No entanto, o crescimento está a moderar-se devido ao envelhecimento demográfico e à volatilidade climática, que limitam a participação no esqui downhill em estâncias. O snowboard está a expandir-se mais rapidamente, com um CAGR projetado de 7,83% até 2031, impulsionado pela preferência da Geração Z pela progressão em parques e half-pipes e por inovações como as fixações step-in que reduzem as barreiras de entrada. O hóquei no gelo mantém um nicho estável nos países nórdicos e na Alemanha, sustentado por uma infraestrutura de rinques bem desenvolvida, enquanto a patinagem artística permanece concentrada em centros urbanos com instalações especializadas. Outras disciplinas, incluindo o esqui de fundo, o esqui de montanha e o biatlo, estão a ganhar popularidade entre os consumidores conscientes do clima que procuram alternativas de baixo impacto em montanha selvagem, exemplificado pela Noruega, onde 25,6% da população (1,161 milhões de pessoas) participou em esqui de fundo em 2024[5]Fonte: Estatísticas da Noruega, "Participação em Esqui de Fundo 2024," ssb.no. Os programas de desenvolvimento juvenil, como o FIS Alps Tour, também canalizam os esquiadores recreativos para disciplinas de freestyle competitivo, criando oportunidades para os fabricantes direcionarem equipamentos orientados para a progressão.

O esqui de fundo e o esqui de montanha são particularmente resilientes, dependendo de infraestrutura mínima e reduzindo a exposição à inflação dos passes de estância e à dependência de neve artificial. Marcas como a Swix reportaram crescimento de dois dígitos nas vendas de fixações de montanha durante 2024-25, à medida que os consumidores procuram experiências autoguiadas fora das pistas movimentadas. As vendas de equipamento de hóquei no gelo correlacionam-se com as inscrições nas ligas juvenis, que cresceram 12% na Alemanha entre 2023 e 2025, enquanto a patinagem artística permanece um nicho de alta margem com conjuntos de lâminas com preços entre EUR 400 e 800 e botas personalizadas acrescentando EUR 300 a 500, gerando margens brutas de 40 a 50% apesar do volume limitado. O comportamento do consumidor está cada vez mais diversificado, com a participação por tipo de desporto a crescer de 1,3 disciplinas por participante em 2020 para 1,7 em 2025, de acordo com os inquéritos da Sport 2000. Esta tendência favorece as marcas com portfólios amplos, como a Amer Sports, que detém a Atomic (alpino), a Salomon (alpino e nórdico) e a Arc'teryx (montanha selvagem), que podem capturar o comportamento de compra cruzada, enquanto os especialistas correm o risco de obsolescência a menos que se adaptem às preferências em evolução. Os pacotes entre categorias, como a combinação de esquis alpinos com fixações de montanha, tornaram-se uma estratégia eficaz para maximizar a quota de carteira e aumentar o envolvimento dos participantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria de Equipamento: O Vestuário Ganha Terreno com o Avanço dos Têxteis Técnicos

Os esquis e snowboards dominam a categoria de equipamentos, representando 48,24% das receitas em 2025, impulsionados por ciclos de substituição de 4 a 5 anos para utilizadores recreativos e de 1 a 2 anos para atletas competitivos. No entanto, o seu crescimento fica aquém do vestuário e dos acessórios, que se prevê expandir a um CAGR de 7,27% até 2031, impulsionado por inovações como a fibra de carbono reciclada, isolamento à base de bio-recursos e revestimentos DWR conformes com as restrições a PFAS. As botas e fixações permanecem um ponto de contacto crítico, uma vez que o ajuste inadequado contribui para 40% das lesões no início da época, de acordo com a Sociedade Internacional de Segurança no Esqui. Marcas como a HEAD e a Tecnica investiram em tecnologia de digitalização 3D do pé para personalizar as carapaças das botas à anatomia individual, melhorando assim o conforto e a transferência de energia. Entretanto, os sistemas de fixação step-in da Burton reduziram o tempo de ligação da bota à prancha de 45 segundos para menos de 10 segundos, eliminando uma barreira de fricção que anteriormente desencorajava os participantes ocasionais. O equipamento de proteção e os capacetes registaram um aumento da penetração no mercado de 18% em 2015 para 67% em 2025, impulsionado pelos mandatos de capacete do FIS para competições juvenis e pelos incentivos de seguros na Áustria e na Suíça, com a POC Sweden AB e o Uvex Group a liderarem a adoção da tecnologia MIPS, que reduz as forças rotacionais em 30 a 40% em comparação com os forros de espuma convencionais.

O vestuário e os acessórios beneficiam de ciclos de substituição impulsionados pela moda, em média 2,8 anos, superando a obsolescência funcional à medida que os consumidores renovam casacos, calças e colocações de logótipos para se alinhar com as tendências sazonais. Marcas como a Ortovox Sportartikel GmbH e a Haglöfs enfatizam as camadas base em lã merina e as camadas exteriores em poliéster reciclado, apelando a compradores conscientes da sustentabilidade dispostos a priorizar a pegada de carbono em detrimento do preço. O vestuário também oferece margens brutas mais elevadas, tipicamente 55 a 60% versus 35 a 40% para produtos rígidos, incentivando a expansão nas ofertas têxteis, embora isso exija uma gestão cuidadosa dos SKUs em tamanhos, cores e ajustes. Outros acessórios de alta margem, incluindo óculos, luvas e sacos, são frequentemente agrupados com produtos rígidos para aumentar o valor médio das transações. Por exemplo, a Hestra AB, uma especialista sueca em luvas, reportou um crescimento de receitas de 18% em 2024-25 ao introduzir pontas dos dedos compatíveis com ecrãs tácteis e forros aquecidos por bateria. Uma perspetiva adicional é que as frotas de aluguer priorizam os produtos rígidos em detrimento do vestuário por razões de higiene, conferindo às marcas de vestuário uma vantagem estrutural com menor canibalização de canal e preços premium sustentados.

Por Utilizador Final: O Segmento de Crianças Supera os Adultos pelo Momentum dos Programas

Os adultos dominam o segmento de utilizador final, representando 71,42% das receitas em 2025, impulsionados por rendimentos disponíveis mais elevados e compras de múltiplos artigos que tipicamente incluem esquis, botas, vestuário e acessórios. Em contrapartida, o segmento de crianças está a crescer mais rapidamente, com um CAGR projetado de 7,57% até 2031, impulsionado pelo aumento da participação juvenil em programas como o FIS SnowKidz, que passou de 134.578 participantes em 2021-22 para 247.569 em 2022-23, e os campos de esqui da Suíça a atingirem um máximo de 20 anos com 128.498 participantes em 2024. Os pais priorizam a segurança e o ajuste em detrimento do prestígio da marca, criando procura por esquis de comprimento ajustável e carapaças de botas expansíveis que acomodam 2 a 3 anos de crescimento. Marcas como a Elan d.o.o. e a K2 Sports introduziram esquis com deslizador traseiro ajustável que reduzem a frequência de substituição de anual para bienal, diminuindo o custo total de propriedade em 30 a 35%. Embora o equipamento infantil gere receitas por unidade mais baixas, em média EUR 250 a 400 (USD 272 a 435) por pacote de esqui versus EUR 800 a 1.500 (USD 870 a 1.630) para adultos, beneficia de uma maior velocidade unitária devido a ciclos de substituição mais curtos de 1,5 a 2 anos.

As iniciativas que promovem a participação feminina, incluindo o FIS Women Lead Sports e o Projeto Feminino da Federação Mundial de Snowboard, estão a expandir o mercado adulto ao normalizar as vias competitivas e melhorar o acesso ao treino. Os dados de retalho da Decathlon mostram que as participantes femininas gastam 18% mais em equipamento de proteção e vestuário do que os participantes masculinos, deslocando o mix de receitas para categorias de acessórios de margens mais elevadas. As compras familiares multigeracionais, em que os pais adquirem equipamento para si próprios e para 2 a 3 filhos simultaneamente, representam 34% das transações de retalho offline durante a época de pico, de acordo com os dados de ponto de venda da Sport 2000. Esta tendência cria oportunidades para estratégias de preços em pacote e programas de fidelização, ajudando as marcas a assegurar compras repetidas à medida que as crianças transitam para tamanhos adultos.

Por Canal de Distribuição: O Online Ganha Quota Apesar dos Desafios de Ajuste

As lojas de retalho offline continuam a dominar o panorama de distribuição, representando 71,69% das receitas em 2025, em grande parte devido à sua capacidade de proporcionar expertise de ajuste em loja e disponibilidade imediata de produtos, vantagens que os canais online têm dificuldade em replicar. No entanto, o comércio eletrónico está a crescer rapidamente, com um CAGR projetado de 8,49% até 2031, à medida que as marcas investem em ferramentas de experimentação virtual, políticas de devolução gratuita e subscrições de aluguer direto ao consumidor. Os principais intervenientes exemplificam esta tendência: a Decathlon Alemanha alcançou um valor bruto de mercadoria de EUR 1,17 mil milhões (USD 1,27 mil milhões) em 2024, enquanto a Bergfreunde gerou EUR 313 milhões (USD 340 milhões) em receitas, registando um crescimento de 17% no ano fiscal 2024-25. As estratégias omnicanal, em que os consumidores pesquisam online e compram em loja ou vice-versa, revelaram-se mais eficazes na captação da quota de carteira do que as abordagens de canal único. A Sport 2000 GmbH aproveitou a sua rede de 2.000 lojas para fornecer afinação de esquis e ajustes de fixações no próprio dia, serviços que os retalhistas exclusivamente online não conseguem igualar. Da mesma forma, a Bergzeit reportou um crescimento de receitas de 17% ao integrar a recolha em loja para encomendas online, o que reduziu os custos de entrega na última milha enquanto preservava a avaliação táctil que os consumidores exigem para botas e capacetes.

Os canais online destacam-se na oferta de disponibilidade de SKUs de longa cauda, proporcionando 3 a 5 vezes mais opções de tamanho e cor do que as lojas físicas, e melhorando a eficiência de escoamento sazonal através de algoritmos de preços dinâmicos. Marcas como a Rossignol e a Burton lançaram subscrições de aluguer direto ao consumidor em 2024, com preços de EUR 299 a 499 (USD 325 a 542) por época para trocas ilimitadas de equipamento, visando consumidores urbanos que esquiam 5 a 10 dias por ano e preferem o acesso à propriedade. Embora este crescimento pressione as margens dos retalhistas especializados, permitindo às marcas capturar o diferencial de 40 a 50% entre o preço de fábrica e a prateleira de retalho, também arrisca tensionar as relações com os parceiros de retalho que prestam serviços críticos de ajuste de botas e pós-venda. Uma consideração adicional é a taxa de devolução mais elevada para compras de botas online, em média 28 a 35% versus 8 a 12% para esquis e vestuário, devido à necessidade de ajuste presencial preciso. Os intervenientes online mitigam esta desvantagem estrutural através de escala, automação e otimização logística, de acordo com dados das plataformas europeias de comércio eletrónico e do Relatório Europeu de Comércio Eletrónico.

Análise Geográfica

A Alemanha representa 22,83% das receitas de equipamentos de desportos de inverno na Europa em 2025, apoiada pela escala e alcance dos principais intervenientes em artigos desportivos, como a Sport 2000 GmbH e a Decathlon Alemanha, bem como pelos especialistas de crescimento rápido Bergfreunde e Bergzeit. O forte comportamento omnicanal, em que os consumidores pesquisam online mas finalizam as compras em loja para serviços como o ajuste de botas, continua a impulsionar as vendas. Entretanto, a grande população da Alemanha e a proximidade com os destinos alpinos na Áustria e na Suíça estimulam as compras transfronteiriças de equipamentos. As estâncias nacionais na Baviera e na Floresta Negra sustentam ainda a procura, particularmente através de reservas de aluguer ao fim de semana. Para além dos desportos alpinos, o bem desenvolvido ecossistema de hóquei no gelo da Alemanha, apoiado pelo crescente investimento municipal em rinques, alarga a base de procura e reduz a dependência das condições de nevação.

A França beneficia de investimentos públicos e privados sustentados na infraestrutura de montanha, nomeadamente através do programa Avenir Montagnes, que modernizou os teleféricos e expandiu a produção de neve artificial nas principais regiões. Estas melhorias, complementadas pelas despesas de capital da Compagnie des Alpes, prolongaram as épocas de esqui e aumentaram a utilização de equipamentos. A Itália desempenha um duplo papel como centro de consumo e de exportação, representando uma quota significativa das exportações extraregionais de desportos de inverno da UE, enquanto os próximos Jogos Olímpicos de Inverno de Milão Cortina 2026 deverão impulsionar o turismo, as ativações de marketing e as vendas de equipamentos. Em conjunto, a Alemanha, a França e a Itália formam a base de receitas central do mercado europeu, contribuindo coletivamente com mais de metade das vendas regionais.

O Sul e o Norte da Europa apresentam dinâmicas de crescimento contrastantes. A Espanha é o mercado de crescimento mais rápido com um CAGR de 8,14%, impulsionado pelas melhorias nas estâncias dos Pirenéus e pela adoção mais ampla de neve artificial, embora a elevada penetração do aluguer limite o crescimento da propriedade de equipamentos. Nos países nórdicos, a Noruega e a Finlândia beneficiam de uma participação profundamente enraizada no esqui de fundo e no turismo de inverno, oferecendo resiliência à variabilidade climática e uma procura estável de equipamentos e vestuário. A Suíça demonstra um envolvimento crescente através de campos de esqui e da participação feminina, enquanto a participação estável mas intensa da Suécia destaca uma base madura de entusiastas. A elevada dependência do Reino Unido nos alugueres reflete épocas mais curtas e padrões de consumo impulsionados pelas viagens, favorecendo os fornecedores de frotas de aluguer em detrimento das vendas por propriedade. A Áustria permanece a espinha dorsal manufactureira da Europa, produzindo quase metade dos esquis e snowboards da UE e beneficiando de estâncias de glaciar que suportam a atividade durante todo o ano. Em contrapartida, os mercados da Europa Oriental no restante da Europa estão a emergir de forma mais gradual, impulsionados pelo crescimento dos rendimentos e pelo financiamento de infraestruturas da UE, mas limitados pela sensibilidade ao preço, exigindo que as marcas equilibrem a expansão de volume com a proteção de margens.

Panorama Competitivo

O mercado europeu de equipamentos de desportos de inverno é moderadamente fragmentado, com os principais intervenientes como a Amer Sports Oyj, o Groupe Rossignol, a HEAD Sport GmbH, a Fischer Sports GmbH e a Tecnica Group SpA a representarem coletivamente uma quota de mercado significativa, deixando espaço para especialistas regionais e desafiantes de nicho. A cotação da Amer Sports na Bolsa de Valores de Nova Iorque em fevereiro de 2024, a uma avaliação de USD 8,7 mil milhões, reforçou a sua capacidade de financiar aquisições e investir em investigação e desenvolvimento, particularmente em sensores para botas inteligentes e tecnologias de ajuste baseadas em IA. A Rossignol e a HEAD estão a prosseguir a integração vertical, internalizando a formulação de resinas e o laminado de fibra de carbono para acelerar a conformidade com os regulamentos da UE sobre PFAS e reduzir a dependência de fornecedores com prazos de entrega longos, enquanto a Fischer aproveita a sua base de fabricação austríaca para alcançar eficiências de escala na produção com marca própria e de rótulo privado. A Tecnica Group mitiga ainda o risco através da diversificação do portfólio entre a Blizzard, a Nordica e a Rollerblade, abrangendo as categorias de patinagem alpina, nórdica e em linha.

Estão a emergir oportunidades de crescimento em espaços inexplorados no esqui de montanha e no equipamento adaptado. Marcas como a Black Crows e a Dynafit estão a ganhar força entre os consumidores que procuram experiências autoguiadas fora das pistas, enquanto o equipamento de para-snowboard adaptado para atletas com deficiências de mobilidade cobra prémios de preço de 35 a 40% devido ao fabrico de baixo volume e de alto contacto. Ao mesmo tempo, intervenientes mais pequenos, incluindo a POC Sweden AB e a Ortovox Sportartikel GmbH, estão a reforçar as suas posições ao visar os consumidores focados na sustentabilidade com cadeias de abastecimento transparentes e certificações de neutralidade de carbono, particularmente na Alemanha, em França e nos países nórdicos, onde as credenciais ambientais suportam prémios de preço de 12 a 15%.

A inovação em todo o mercado concentra-se em três áreas centrais: materiais avançados como a fibra de carbono reciclada e as resinas à base de bio-recursos; a personalização do ajuste possibilitada pela digitalização 3D do pé e pelos forros moldáveis por calor; e ferramentas de envolvimento digital, incluindo a experimentação virtual e os modelos de aluguer baseados em subscrição. Os incumbentes defendem a quota através de inovação incremental, como evidenciado pelo esqui RENEW da HEAD e pela tecnologia de posicionamento de fibra de carbono da Völkl, enquanto os disruptores como a Fairmat, através da sua parceria com a DPS Skis, aproveitam os materiais aeroespaciais reciclados para se diferenciar. Estas dinâmicas estão a aumentar a pressão de consolidação sobre os intervenientes com receitas inferiores a EUR 50 milhões, à medida que a conformidade com as restrições a PFAS da UE e os impostos de carbono absorvem 4 a 8% das vendas, enquanto as estratégias de aluguer verticalmente integradas adotadas por empresas como a Decathlon e a Rossignol aumentam as receitas recorrentes, mas exigem capital inicial significativo e intensidade de fundo de maneio.

Líderes do Setor de Equipamentos de Desportos de Inverno na Europa

Amer Sports Oyj

Groupe Rossignol

HEAD Sport GmbH

Fischer Sports GmbH

Tecnica Group SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Junho de 2025: A Atomic anunciou uma parceria estratégica com a Nordica para co-desenvolver um sistema de bota e fixação de ski de performance visando os segmentos alpino premium e all-mountain.

- Maio de 2025: A Amer Sports Oyj abriu uma instalação de produção de fixações em Oradea, na Roménia, reforçando assim o fabrico europeu e reduzindo a sua dependência da produção subcontratada.

- Março de 2025: O Groupe Rossignol lançou uma linha de snowboards com 85% de materiais de núcleo reciclados como parte do seu impulso de sustentabilidade.

- Janeiro de 2025: A HEAD Sport GmbH apresentou a linha de esquis RENEW fabricada com materiais de núcleo recicláveis e reutilizáveis, reduzindo a pegada de carbono.

Âmbito do Relatório do Mercado de Equipamentos de Desportos de Inverno na Europa

Os desportos de inverno ou atividades de inverno são atividades recreativas competitivas ou não competitivas praticadas na neve. A maioria são variações de esqui, patinagem no gelo e sledging, que constituem os desportos de inverno essenciais. O Mercado de Equipamentos de Desportos de Inverno na Europa é segmentado por desporto, categoria de equipamento, utilizador final, canal de distribuição e geografia. Por tipo de desporto, o âmbito cobre o esqui, o snowboard, o hóquei no gelo, a patinagem artística e outros desportos de inverno, captando tanto a procura de equipamentos alpinos como de pista coberta. Por categoria de equipamento, a análise inclui esquis e snowboards, botas e fixações, equipamento de proteção e capacetes, vestuário e acessórios, e outros equipamentos relacionados, refletindo a cadeia de valor completa desde o equipamento de performance central até aos produtos de segurança e estilo de vida. O relatório segmenta ainda o mercado por utilizador final em adultos e crianças, destacando as diferenças no comportamento de compra, nos requisitos de segurança e no design do produto. Por canal de distribuição, avalia as vendas através de lojas de retalho offline e online, avaliando como o comércio digital e as estratégias omnicanal estão a remodelar o acesso ao mercado. Geograficamente, o estudo abrange os principais mercados europeus, incluindo a Alemanha, o Reino Unido, a Itália, a França, a Espanha, a Noruega, a Finlândia, a Suíça e a Suécia, juntamente com o restante da Europa. O relatório oferece a dimensão e previsão do mercado de equipamentos de desportos de inverno em valor (USD milhões) para todos os segmentos acima mencionados.

| Esqui |

| Snowboard |

| Hóquei no Gelo |

| Patinagem Artística |

| Outros Tipos de Desporto |

| Esquis e Snowboards |

| Botas e Fixações |

| Equipamento de Proteção e Capacetes |

| Vestuário e Acessórios |

| Outras Categorias de Equipamento |

| Adulto |

| Crianças |

| Lojas de Retalho Offline |

| Lojas de Retalho Online |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Noruega |

| Finlândia |

| Suíça |

| Suécia |

| Restante da Europa |

| Por Tipo de Desporto | Esqui |

| Snowboard | |

| Hóquei no Gelo | |

| Patinagem Artística | |

| Outros Tipos de Desporto | |

| Por Categoria de Equipamento | Esquis e Snowboards |

| Botas e Fixações | |

| Equipamento de Proteção e Capacetes | |

| Vestuário e Acessórios | |

| Outras Categorias de Equipamento | |

| Por Utilizador Final | Adulto |

| Crianças | |

| Por Canal de Distribuição | Lojas de Retalho Offline |

| Lojas de Retalho Online | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Noruega | |

| Finlândia | |

| Suíça | |

| Suécia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de equipamentos de desportos de inverno até 2031?

Prevê-se que o mercado atinja USD 8,83 mil milhões até 2031.

Qual o tipo de desporto com crescimento mais rápido na Europa?

Espera-se que o snowboard cresça a um CAGR de 7,83% até 2031, superando as outras disciplinas.

Qual a importância do retalho online para os equipamentos de desportos de inverno na Europa?

Embora as lojas offline ainda detenham 71,69% das receitas, os canais online estão projetados para crescer a um CAGR de 8,49% devido à experimentação virtual e às subscrições de aluguer.

Qual o país que lidera atualmente as receitas regionais?

A Alemanha ocupa a primeira posição, contribuindo com 22,83% das vendas de 2025.

Quais são as perspetivas para a procura de equipamentos infantis?

O equipamento infantil está preparado para expandir a um CAGR de 7,57% à medida que as inscrições em programas como o SnowKidz e os campos de esqui suíços atingem recordes históricos.

Página atualizada pela última vez em: