Tamanho e Participação do Mercado de Solução de Separação por Voz

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Solução de Separação por Voz por Mordor Intelligence

O tamanho do mercado de solução de separação por voz está em USD 6,45 bilhões em 2025 e tem previsão de atingir USD 12,44 bilhões até 2030, entregando um CAGR de 14,04% no período de 2025-2030. O robusto crescimento dos pedidos de comércio eletrônico, a persistente escassez de mão de obra em armazéns e a maior precisão no reconhecimento de voz combinam-se para impulsionar os sistemas de voz de complementos periféricos para infraestrutura central de atendimento de pedidos. As plataformas de software dominam a adoção atual porque orquestram não apenas os comandos de voz, mas também análises em tempo real e fluxos de trabalho de robôs móveis. A acelerada migração para a nuvem, particularmente entre instalações de pequeno e médio porte, sustenta a precificação por assinatura que reduz as barreiras de entrada e encurta os ciclos de implantação. Enquanto isso, os avanços no reconhecimento multilíngue estão expandindo a força de trabalho endereçável e abrindo novas oportunidades na Ásia-Pacífico e na América Latina.

Principais Conclusões do Relatório

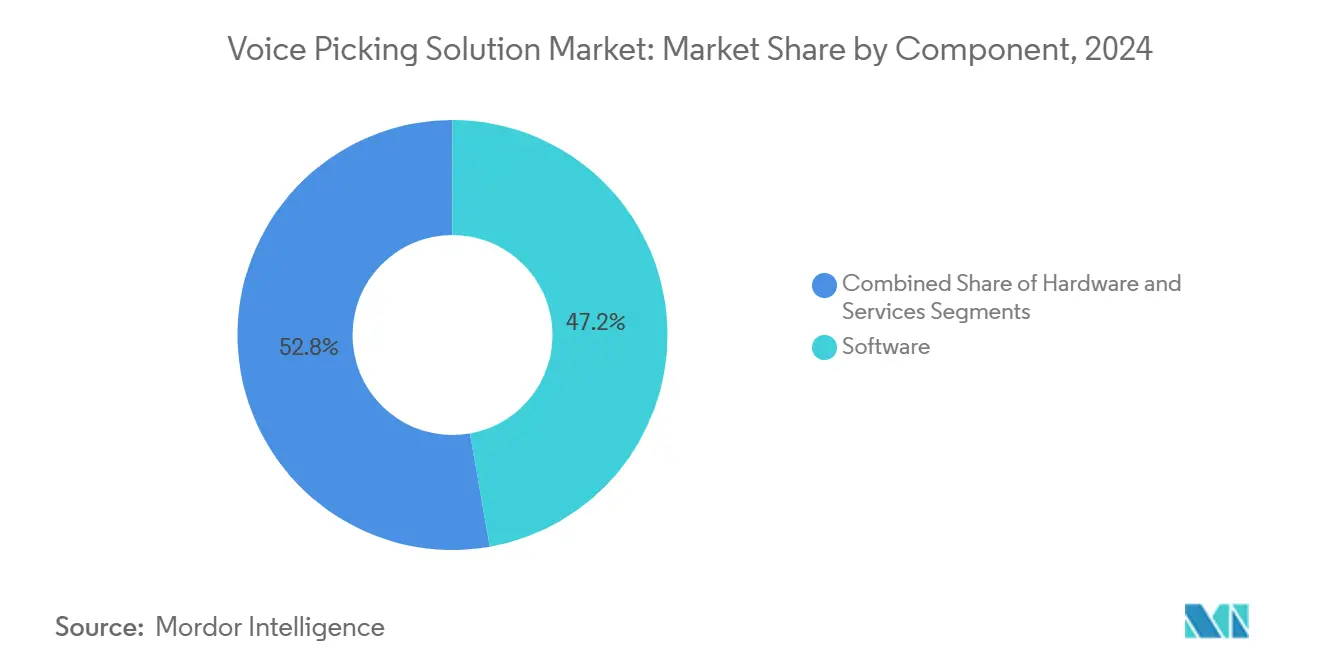

- Por componente, o software capturou 47,22% da participação do mercado de solução de separação por voz em 2024, enquanto os serviços estão no caminho de crescer a um CAGR de 15,22% até 2030.

- Por modo de implantação, o modelo local liderou com 64,44% do tamanho do mercado de solução de separação por voz em 2024, mas as implementações em nuvem estão registrando um CAGR de 16,42% até 2030.

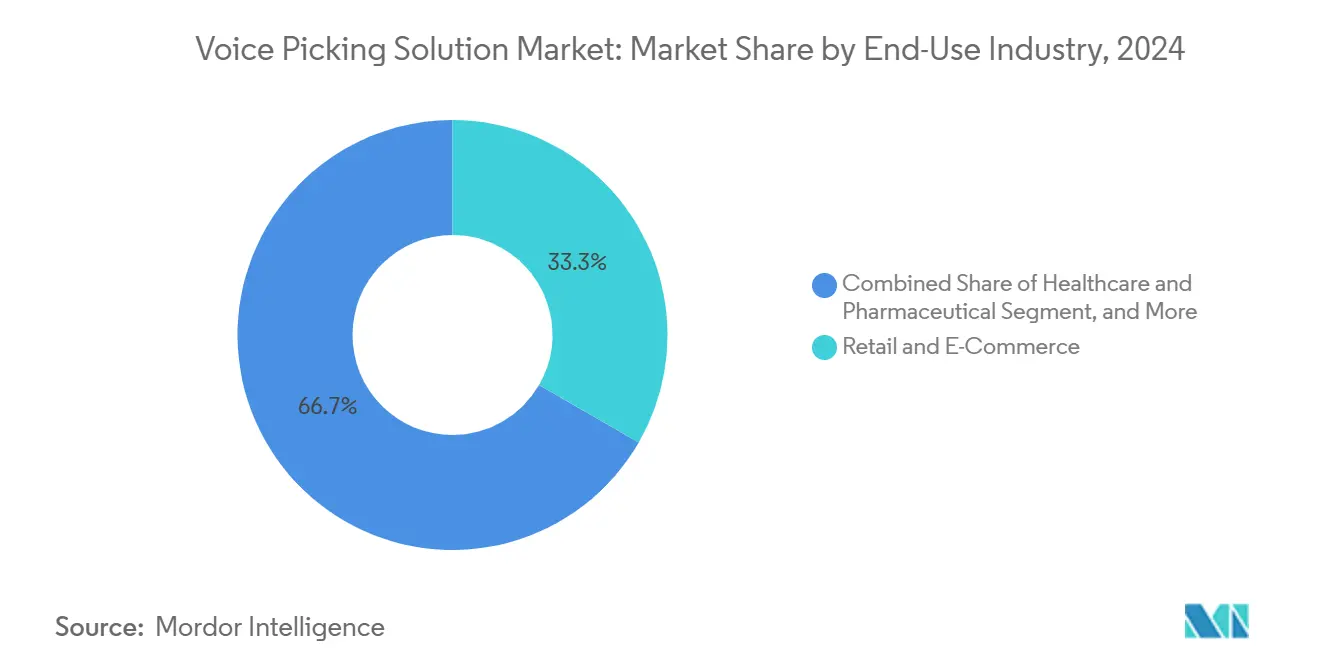

- Por setor de uso final, o varejo e o comércio eletrônico detiveram 33,33% da participação de receita em 2024, enquanto as aplicações de saúde e farmacêutico apresentam o CAGR mais rápido de 17,78% até 2030.

- Por tamanho de armazém, instalações maiores que 250.000 pés² responderam por 57,88% da demanda de 2024, mas os locais de pequeno e médio porte estão avançando a um CAGR de 15,56% ao longo da previsão até 2030.

- Por geografia, a América do Norte dominou com 36,78% de participação de receita em 2024, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 16,72% até 2030.

Tendências e Perspectivas do Mercado Global de Solução de Separação por Voz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes de Pedidos de Comércio Eletrônico | +3.2% | Global, com concentração na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Mão de Obra em Armazéns | +2.8% | América do Norte e Europa, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Integração com Robôs Móveis Autônomos | +2.4% | América do Norte e UE, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Retorno Rápido sobre Investimento em Fluxos de Trabalho com as Mãos Livres | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Avanços no Reconhecimento de Voz Multilíngue | +1.9% | Núcleo APAC, expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Modelos de Precificação por Assinatura em Nuvem | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Pedidos de Comércio Eletrônico

Pedidos de peça única e em pequenos lotes agora representam uma grande parcela das separações diárias, tornando a navegação com as mãos livres essencial para manter o rendimento sem mão de obra adicional. Locais de alto volume que processam mais de 36.000 pedidos diários elevaram a precisão de 99% para 99,94% após a implantação de voz, apoiando compromissos de entrega no dia seguinte e no mesmo dia que impulsionam a fidelidade do cliente. O fluxo de pedidos em tempo real elimina os ciclos de onda fixos, permitindo que as instalações absorvam compras de última hora sem horas extras. Esses ganhos de produtividade se traduzem diretamente em menores custos de atendimento por item de linha e fortalecem as margens em modelos de varejo com margens reduzidas.

Escassez Aguda de Mão de Obra em Armazéns

Com taxas de vacância em armazéns nacionais abaixo de 5% nos principais centros logísticos, os operadores relatam inflação salarial anual de dois dígitos e rotatividade recorde.[1]Honeywell International, "Never Too Small for Voice," honeywell.com Os fluxos de trabalho de voz reduzem o treinamento de novos contratados de semanas para horas e permitem que equipes multilíngues se adaptem rapidamente, aliviando a pressão de contratação em períodos de pico. Instalações que adotaram a voz documentaram melhorias de três vezes na taxa de separação e até 30% menos reclamações de lesões ergonômicas, prolongando a permanência dos trabalhadores e reduzindo os ciclos de recontratação. Esses ganhos quantitativos sustentam a resiliência da tecnologia frente às crônicas deficiências de mão de obra.

Retorno Rápido sobre Investimento em Fluxos de Trabalho com as Mãos Livres

O retorno típico de uma implantação completa de voz varia de 6 a 18 meses, muito mais rápido do que a robótica em grande escala, que pode ultrapassar três anos. As economias com redução de erros ampliam os benefícios, pois uma única separação incorreta pode custar entre USD 8 e USD 40 em retrabalho ou devoluções de clientes. Um distribuidor de alimentos economizou USD 4.960 por selecionador anualmente, ao mesmo tempo em que reduziu o tempo de treinamento em dois terços, liberando capital para reinvestir em camadas adicionais de automação. O perfil financeiro ressoa tanto com as equipes de finanças corporativas quanto com os gerentes de armazém sob pressão para justificar cada item de capital.

Avanços no Reconhecimento de Voz Multilíngue

Os motores neurais modernos suportam mais de 40 idiomas de entrada e mais de 60 de saída, fechando as lacunas históricas de adoção em regiões linguisticamente diversas. Os modelos de dialetos chineses agora atingem 92,97% de precisão de caracteres, provando-se viáveis em ambientes de cross-docking com alto ruído. A tradução ao vivo integrada permite que os supervisores deem instruções uma vez e as reproduzam em vários idiomas, aumentando a flexibilidade entre turnos. À medida que fabricantes e operadores logísticos terceirizados (3PLs) se expandem para o Sudeste Asiático e a América Latina, essa capacidade torna-se um critério decisivo de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Integração | -1.8% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Resistência à Gestão de Mudanças na Força de Trabalho | -1.4% | América do Norte e Europa, setores tradicionais | Médio prazo (2-4 anos) |

| Erros de Reconhecimento Relacionados ao Sotaque | -1.2% | Regiões APAC e MEA com diversidade linguística | Médio prazo (2-4 anos) |

| Preocupações com Segurança de Dados e Privacidade | -0.9% | Global, acentuado em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração

Interfaces personalizadas entre o software de voz e os sistemas legados de gestão de armazéns podem inflar os orçamentos de implantação e dissuadir operadores menores. Pacotes de assinatura que agrupam hardware, software e suporte em taxas mensais estão suavizando os picos de capital, enquanto ferramentas de captura de tela sem código permitem projetos piloto de prova de conceito sem tocar na lógica de back-end. No entanto, muitas PMEs ainda enfrentam restrições de fluxo de caixa que atrasam a implantação completa em produção.

Erros de Reconhecimento Relacionados ao Sotaque

Mesmo com modelos neurais, sotaques fortes e alto ruído ambiente podem reduzir a precisão abaixo dos limites operacionais, corroendo a confiança dos trabalhadores.[2]Zetes, "Voice Picking FAQ," zetes.com Os fornecedores estão respondendo com modelos acústicos adaptativos e fones de ouvido com cancelamento de ruído, mas a aceitação permanece desigual, especialmente em regiões onde o inglês é o segundo ou terceiro idioma. Módulos de aprendizado contínuo e ajuste específico por sotaque estão melhorando os resultados, embora a percepção de confiabilidade ainda seja um obstáculo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Evolução Liderada pelo Software em Direção a Plataformas Unificadas

A camada de software deteve 47,22% da participação do mercado de solução de separação por voz em 2024, refletindo seu papel como centro de comando que conecta comandos de voz, análises em tempo real e orquestração de robôs. As receitas de serviços estão crescendo a um CAGR de 15,22% até 2030, à medida que as empresas buscam hospedagem gerenciada e otimização contínua. A receita de hardware cresce modestamente, auxiliada por fones de ouvido mais leves e scanners multimodo. A integração de inteligência artificial nas estruturas de software comprime o deslocamento dos trabalhadores em até 50% e impulsiona a repriorização dinâmica de tarefas durante o turno. O tamanho do mercado de solução de separação por voz vinculado ao software está pronto para capturar valor incremental à medida que os sistemas de execução de armazém absorvem módulos adjacentes, como gestão de mão de obra e otimização de alocação.

À medida que os fornecedores de voz se transformam em empresas de plataforma, as vantagens competitivas residem na amplitude da API, na profundidade da modelagem de inteligência artificial e na capacidade de ingerir dados de sensores de robôs e esteiras inteligentes. Os fornecedores que garantem posições iniciais em software podem fazer upsell de análises e complementos de assinatura, consolidando receitas recorrentes de vários anos. Consequentemente, os fornecedores de hardware estão formando alianças com especialistas em software para preservar a relevância e participar do crescente conjunto de lucros.

Por Modo de Implantação: O Impulso da Nuvem Cresce, mas o Modelo Local Ainda Domina

As instâncias locais comandaram 64,44% do tamanho do mercado de solução de separação por voz em 2024, ancoradas por políticas de segurança e forte integração com bancos de dados de sistemas de gestão de armazéns estabelecidos. As implantações em nuvem, no entanto, estão crescendo a um CAGR de 16,42% graças ao dimensionamento elástico, atualizações automáticas e menor sobrecarga de TI. A precificação por uso atrai os 3PLs que absorvem picos de demanda dos clientes sem longos ciclos de orçamento. As empresas com múltiplos locais adotam modelos híbridos, mantendo dados sensíveis localmente enquanto se conectam a análises em nuvem para insights em toda a frota.

À medida que os padrões de segurança cibernética amadurecem, as barreiras que antes favoreciam os servidores locais estão se enfraquecendo. As certificações independentes SOC2 e ISO 27001 colocam os provedores de nuvem em paridade com os centros de dados internos. O mercado de solução de separação por voz verá cada vez mais a escolha de implantação como uma decisão operacional, e não filosófica, ponderada pela resiliência da largura de banda e pelo alinhamento com a política corporativa de nuvem.

Por Setor de Uso Final: A Precisão Regulatória Impulsiona a Adoção na Área da Saúde

O varejo e o comércio eletrônico representaram 33,33% da receita de 2024, mas a saúde e os produtos farmacêuticos lideram o crescimento com um CAGR de 17,78%, impulsionados pelos mandatos de rastreabilidade da FDA e de Boas Práticas de Fabricação. A precisão na separação influencia a segurança do paciente e a exposição a perdas de ativos, portanto, hospitais e distribuidores de medicamentos priorizam tecnologias com registros de nível de auditoria. Os distribuidores de alimentos em cadeia fria também adotam a voz porque luvas e condensação dificultam o uso de dispositivos com tela sensível ao toque.

Os fluxos de trabalho de rotulagem em conformidade com a FDA e as confirmações de voz de dois fatores estão se tornando recursos padrão. Os fornecedores que oferecem pacotes de validação prontos para uso podem encurtar as janelas de entrada em operação, um fator crítico para as equipes de TI da área da saúde sob pressão de tempo. À medida que regras de rastreabilidade semelhantes surgem para cosméticos e nutracêuticos, os fornecedores de voz preparados para ambientes regulamentados ganharão vantagem de pioneirismo.

Por Tamanho de Armazém: A Democratização Alcança as Instalações de Médio Porte

Locais maiores que 250.000 pés² representaram 57,88% das implantações em 2024, mas as instalações de pequeno e médio porte estão acelerando a um CAGR de 15,56% à medida que as assinaturas em nuvem contornam os obstáculos de capital. Os adotantes de médio porte relatam aumentos de produtividade de 20 a 30% em três meses, validando o retorno sobre o investimento mesmo sem contagens de SKU de seis dígitos. O licenciamento modular permite que os operadores adicionem zonas de separação ou fluxos de trabalho somente quando o volume exige.

A participação do mercado de solução de separação por voz capturada por armazéns menores está prestes a crescer à medida que os integradores lançam kits iniciais pré-configurados que não exigem modificações no sistema de gestão de armazéns. Os integradores também agrupam materiais de treinamento de início rápido, permitindo transições de fim de semana que limitam o tempo de inatividade para empresas com recursos limitados.

Análise Geográfica

As redes de atendimento em USD da América do Norte continuam a adotar tarefas avançadas baseadas em voz para mitigar a escassez de mão de obra em centros metropolitanos como Dallas e Atlanta. Os operadores regionais apresentam implantações empresariais cobrindo mais de 20 centros de distribuição e 5.000 fones de ouvido, estabelecendo linhas de base de produtividade de referência que se propagam pelo ecossistema de fornecedores. Os 3PLs de serviços compartilhados impulsionam a padronização de modelos, acelerando as implantações entre clientes e aumentando a penetração do mercado de solução de separação por voz.

O rápido crescimento do comércio eletrônico na Ásia-Pacífico, os incentivos de automação apoiados pelo governo e a inteligência artificial em idiomas nativos estão direcionando os fluxos de capital para o investimento em voz. Os grandes operadores logísticos chineses combinam voz com frotas de robôs móveis autônomos para modelos integrados de mercadorias para pessoas. Na China, os grandes 3PLs conectam fluxos de trabalho de voz com sistemas de esteiras para atender 11,9 milhões de entregas anuais de encomendas, enquanto a construção de armazéns de Grau A na Índia está atraindo fornecedores que oferecem pacotes de fala em hindi e tâmil.[3]Invest India, "India's Warehousing Boom," investindia.gov.in Enquanto isso, os fabricantes japoneses implantam pacotes de assinatura para compensar os altos custos de mão de obra durante a contração demográfica. Os parques logísticos multimodais da Índia, cada um com mais de 500 acres, incorporam fluxos de trabalho de voz desde o primeiro dia para superar a digitalização legada por radiofrequência.

A Europa se beneficia de diretivas rigorosas de segurança do trabalhador que elevam a voz como uma atualização ergonômica em relação aos dispositivos portáteis. Os diversos requisitos linguísticos validam o caso de negócios para a tradução em tempo real, com instalações alemãs integrando rotineiramente mão de obra sazonal polonesa e romena sem necessidade de treinadores adicionais. Os locais emergentes na América Latina estão pilotando a voz em armazéns alfandegados próximos a portos de livre comércio, apostando no crescimento de pedidos transfronteiriços para desbloquear o retorno impulsionado pela escala.

Cenário Competitivo

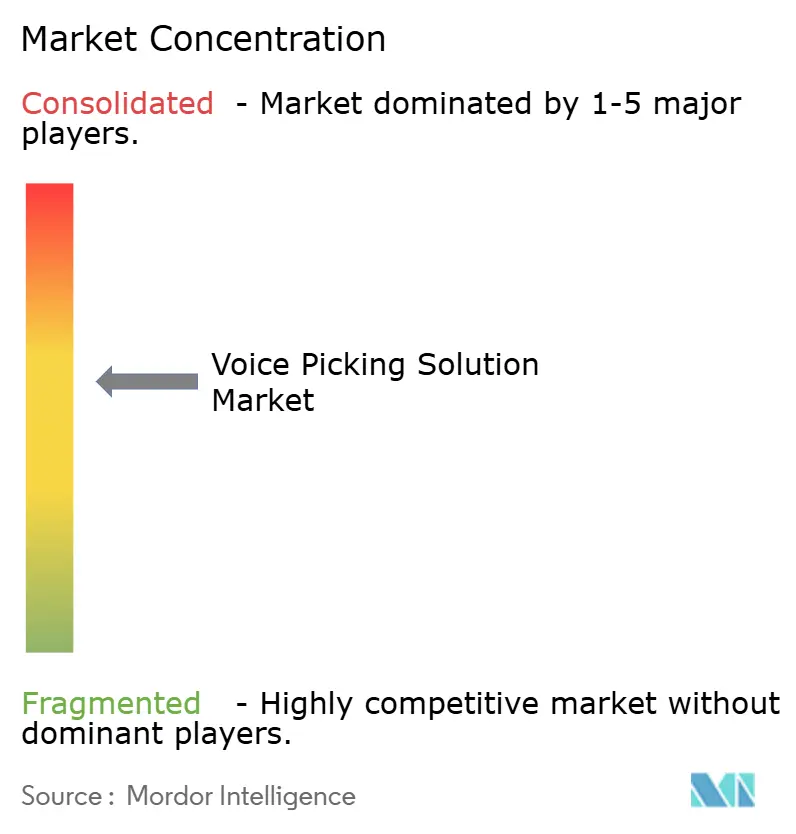

O mercado é moderadamente fragmentado: os cinco principais fornecedores respondem por aproximadamente 35 a 40% da receita combinada, deixando espaço para especialistas de nicho. Honeywell, Zebra Technologies, Lucas Systems, Körber e EPG competem em cobertura de fluxo de trabalho de ponta a ponta, agrupando voz, visão e robótica em painéis unificados. A aquisição planejada da Photoneo pela Zebra aprofunda a capacidade de visão 3D que complementa seu portfólio existente de computadores vestíveis. A Körber integra a voz em seu software de controle de armazém para orquestrar robôs móveis autônomos, esteiras e paredes de separação em um único agendador.

Os concorrentes do mercado intermediário se diferenciam por meio de arquiteturas nativas em nuvem e abertura de API, atraindo 3PLs que gerenciam múltiplos ERPs de clientes. Vários entrantes com capital de risco constroem sobreposições de modelos de linguagem de grande escala que traduzem procedimentos operacionais padrão em comandos de voz dinâmicos, posicionando a voz como uma porta de entrada para a inteligência artificial generativa em armazéns. A comoditização do hardware estimula os fabricantes de fones de ouvido a incorporar biometria e cancelamento de ruído como requisitos básicos, e não como opções de upsell.

As parcerias estratégicas são importantes: os fabricantes de robôs se alinham com os fornecedores de voz para entregar células de separação completas; os fornecedores de sistemas de gestão de armazéns incorporam complementos de voz para conter a invasão de melhores soluções especializadas. A consolidação provavelmente se intensificará à medida que a economia de plataforma favorecer a escala para o treinamento de inteligência artificial e a cobertura de suporte global.

Líderes do Setor de Solução de Separação por Voz

-

Honeywell International Inc.

-

Zebra Technologies Corporation

-

Ivanti Software Inc.

-

Lucas Systems Inc.

-

Voxware Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A EPS Japan anunciou uma expansão agressiva de mercado com meta de 1.000 licenças LYDIA Voice no Japão ao longo de três anos (2025-2027), com foco em aplicações de logística de vestuário e manufatura com suporte a força de trabalho multilíngue por meio do revendedor autorizado AINIX Inc. A iniciativa representa uma expansão geográfica significativa para a segunda maior economia da Ásia-Pacífico, aproveitando a implantação compatível com Android e os dispositivos vestíveis VoiceWear Air para aplicações em ambientes adversos.

- Agosto de 2025: O Colruyt Group concluiu a modernização abrangente da tecnologia de separação por voz em sete centros de distribuição de alimentos que atendem mais de 800 lojas, atualizando sistemas legados para hardware e software preparados para o futuro, mantendo os fluxos de trabalho para aproximadamente 8.000 funcionários com fones de ouvido individuais. O projeto integrou os novos requisitos de rastreamento e rastreabilidade de tabaco exigidos pela UE usando scanners de dedo Bluetooth, demonstrando capacidades de conformidade regulatória essenciais para aplicações farmacêuticas e de substâncias controladas.

- Junho de 2025: A EPG revelou que o EPG ONE, com soluções de separação por voz, recebeu o título de "Solução Geral de SupplyTech do Ano" pelo SupplyTech Breakthrough Awards.

- Janeiro de 2025: A Zebra Technologies conclui a aquisição da Photoneo para fundir a visão 3D com fluxos de trabalho direcionados por voz.

Escopo do Relatório Global do Mercado de Solução de Separação por Voz

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Varejo e Comércio Eletrônico |

| Alimentos e Bebidas |

| Saúde e Farmacêutico |

| Logística e Transporte |

| Automotivo e Manufatura |

| Pequeno e Médio (<250 mil pés²) |

| Grande (≥250 mil pés²) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Setor de Uso Final | Varejo e Comércio Eletrônico | |

| Alimentos e Bebidas | ||

| Saúde e Farmacêutico | ||

| Logística e Transporte | ||

| Automotivo e Manufatura | ||

| Por Tamanho de Armazém | Pequeno e Médio (<250 mil pés²) | |

| Grande (≥250 mil pés²) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de solução de separação por voz?

O tamanho do mercado de solução de separação por voz é de USD 6,45 bilhões em 2025.

Com que rapidez se espera que o mercado cresça?

Projeta-se que registre um CAGR de 14,04% entre 2025 e 2030.

Qual região está se expandindo mais rapidamente?

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 16,72% até 2030, tornando-a a região de crescimento mais rápido.

Qual vertical do setor apresenta o ritmo de adoção mais rápido?

A saúde e os produtos farmacêuticos estão avançando a um CAGR de 17,78% devido às rigorosas necessidades de precisão e rastreabilidade.

Qual modelo de implantação está ganhando impulso?

As implantações baseadas em nuvem estão crescendo a um CAGR de 16,42% à medida que as empresas preferem a precificação por assinatura e o dimensionamento elástico.

Em quanto tempo as empresas podem esperar o retorno do investimento em separação por voz?

O retorno típico sobre o investimento ocorre dentro de 6 a 18 meses, impulsionado por ganhos de produtividade de 15 a 50% e menos erros de separação.

Página atualizada pela última vez em: