Tamanho e Participação do Mercado de Análise de Fala

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Fala por Mordor Intelligence

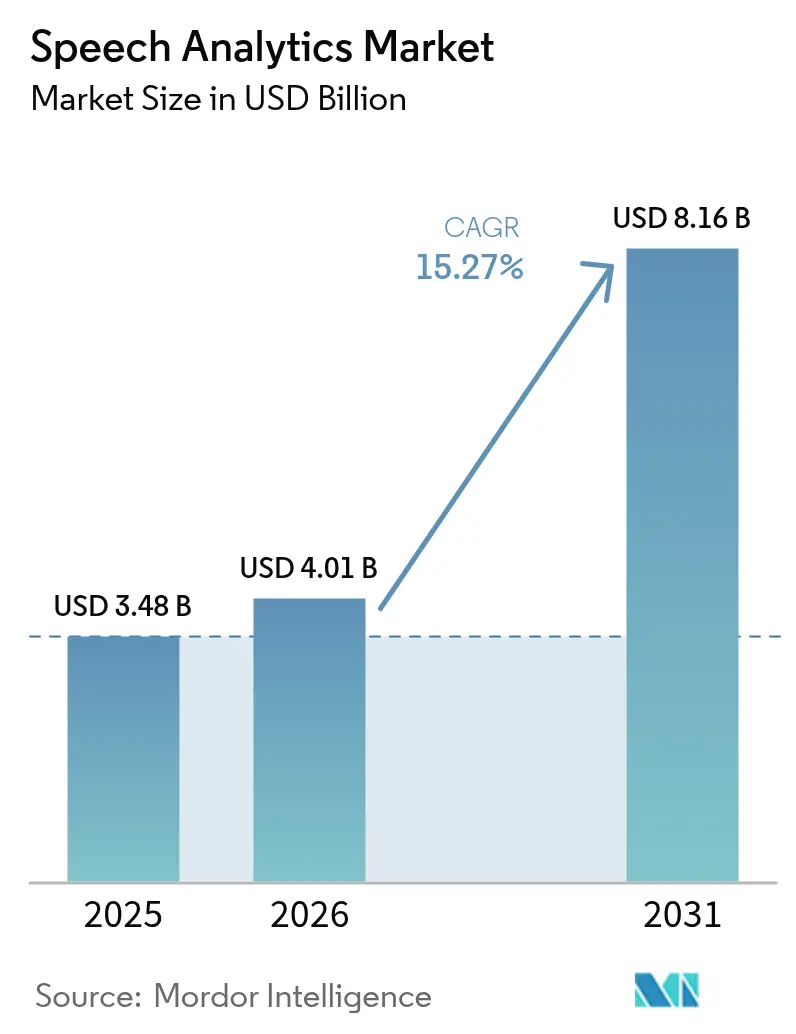

O tamanho do mercado de análise de fala deve crescer de USD 3,48 bilhões em 2025 para USD 4,01 bilhões em 2026 e está previsto para atingir USD 8,16 bilhões até 2031, a uma CAGR de 15,27% no período 2026-2031. O impulso está se consolidando em torno de programas de experiência do cliente com prioridade para a nuvem, precisão de transcrição por IA acima de 95% e demandas de conformidade de ponta a ponta que tornam os dados de voz uma prioridade em nível de conselho. Os principais fornecedores continuam a incorporar a análise de fala em suítes mais amplas de experiência do cliente, expandindo a adoção para além das equipes de garantia de qualidade, alcançando funções de vendas, conformidade e tomada de decisão executiva. A intensidade competitiva está aumentando à medida que gigantes da tecnologia integram a análise em seus ecossistemas de nuvem, enquanto startups especializadas enfatizam o auxílio ao agente em tempo real e modelos de linguagem prontos para o setor. Essas mudanças estão acelerando as implantações em nuvem, impulsionando a demanda por serviços de implementação e ampliando a base endereçável de pequenas e médias empresas que anteriormente não dispunham de recursos para investir.

Principais Conclusões do Relatório

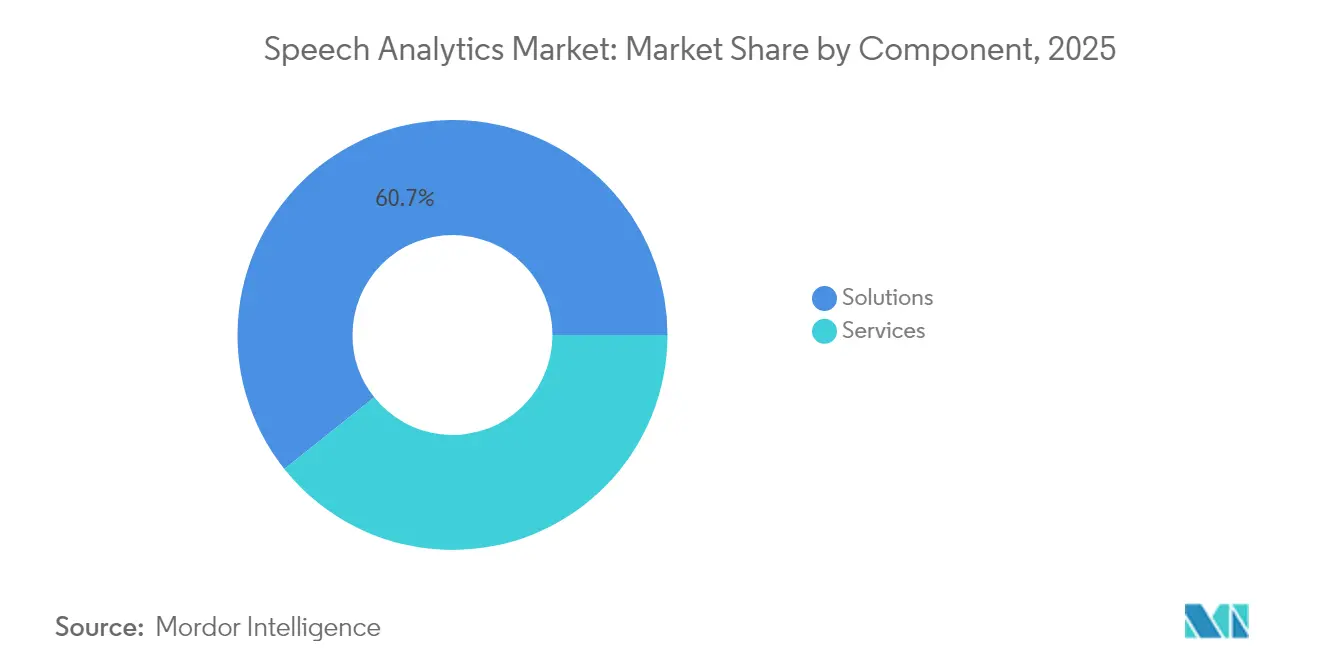

- Por componente, as Soluções detinham 60,70% da participação do mercado de análise de fala em 2025, enquanto os Serviços têm previsão de expansão a uma CAGR de 19,05% até 2031.

- Por modelo de implantação, as instalações locais representavam 59,70% do tamanho do mercado de análise de fala em 2025; a nuvem/SaaS está crescendo mais rapidamente, a uma CAGR de 20,35% até 2031.

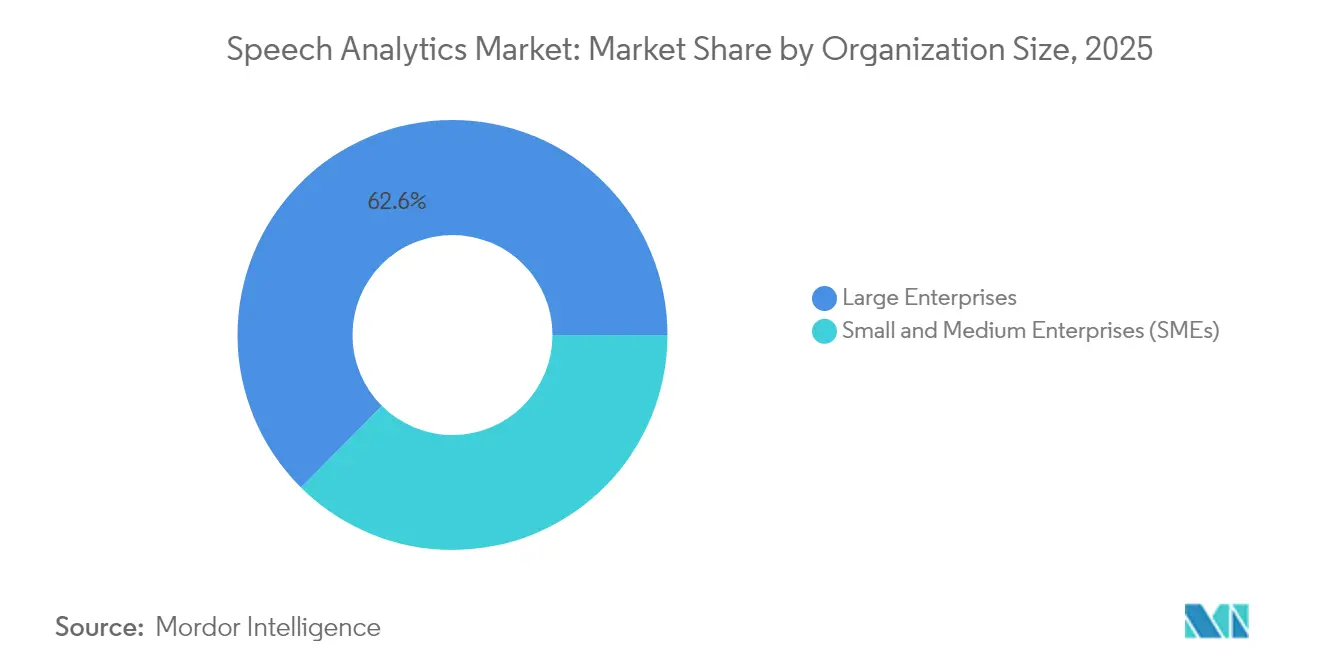

- Por porte da organização, as grandes empresas detinham 62,55% do mercado de análise de fala em 2025, enquanto as PMEs devem crescer a uma CAGR de 17,35% ao longo do período de previsão.

- Por aplicação, a Gestão da Experiência do Cliente contribuiu com 40,10% do tamanho do mercado de análise de fala em 2025, com a Análise de Sentimentos liderando o crescimento a uma CAGR de 20,95% até 2031.

- Por setor do usuário final, o setor BFSI liderou com 28,95% de participação no mercado de análise de fala em 2025, enquanto a Saúde avança a uma CAGR de 17,10% até 2031.

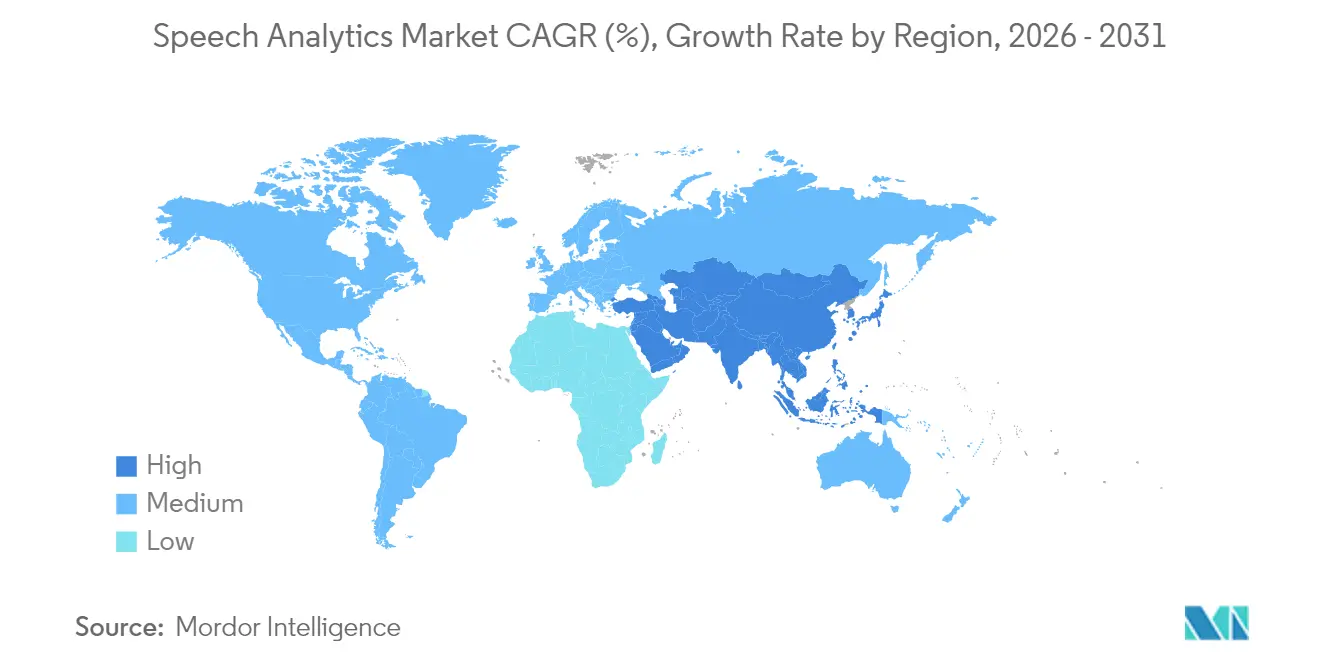

- Por geografia, a América do Norte dominou com 44,60% de participação no mercado de análise de fala em 2025, enquanto a APAC deve registrar o crescimento mais rápido, a uma CAGR de 18,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Fala

Análise de Impacto dos Impulsionadores*

| Impulsionador | (∼) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação de CX com prioridade para a nuvem em centros de contato | +3.5% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Precisão de transcrição em tempo real com IA ≥ 95% | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Demanda regulatória por conformidade de 100% no registro de chamadas | +2.8% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Agrupamento de análise omnicanal (fala + texto + vídeo) | +2.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento de micro-aplicativos de "auxílio ao agente" vendidos via marketplaces de CCaaS | +1.8% | Global | Curto prazo (≤ 2 anos) |

| APIs expostas à rede 5G de operadoras de telecomunicações habilitando análise de borda de baixa latência | +1.5% | América do Norte, APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transformação de CX com Prioridade para a Nuvem Acelera a Adoção de Análise

As organizações que migram cargas de trabalho de centros de contato para a nuvem não analisam mais uma amostra simbólica de chamadas; agora revisam cada interação, criando conjuntos de dados maiores para reconhecimento de padrões e melhorias proativas no serviço. As barreiras de despesas de capital recuaram, permitindo que empresas do mercado intermediário implantem análises avançadas sem longos ciclos de aquisição. Os fornecedores estão agrupando a análise de fala em suítes de CX unificadas, facilitando a integração de fluxos de trabalho e reduzindo os prazos de implementação. Essa mudança também promove a precificação baseada em consumo, abrindo o mercado de análise de fala para equipes menores que preferem orçamentos operacionais em vez de orçamentos de capital. À medida que os ecossistemas de nuvem amadurecem, a integração com serviços de IA adjacentes, como previsão de intenção e pontuação de sentimentos, torna-se simplificada, acelerando a adoção em toda a empresa.[1]NICE, "O que é uma Plataforma de Centro de Contato em Nuvem?" nice.com

A Precisão de Transcrição com IA Desbloqueia Casos de Uso em Toda a Empresa

Taxas de erro de palavras abaixo de 4% transformaram a análise de fala de uma ferramenta de garantia de qualidade em um sistema estratégico de negócios. A maior precisão suporta detecção de sentimentos, treinamento de agentes em tempo real e verificações automatizadas de conformidade em setores altamente regulamentados. Os modelos de aprendizado profundo agora lidam com dialetos, ambientes ruidosos e terminologia específica do domínio com ajuste humano mínimo, reduzindo os custos operacionais. As empresas estendem a análise de fala para capacitação de vendas e análise de comunicação em nível executivo, ampliando a captura de valor. Esse avanço técnico posiciona a análise de fala como base para plataformas de inteligência conversacional que fundem dados de voz, texto e vídeo em uma única camada analítica.

A Conformidade Regulatória Impulsiona o Registro Abrangente de Chamadas

Os reguladores de serviços financeiros e de saúde exigem a captura e o monitoramento completos das conversas com clientes, tornando a análise de fala uma necessidade de conformidade. A capacidade de sinalizar frases sensíveis em tempo real permite que as empresas intervenham antes que ocorram violações, reduzindo a exposição a multas e o risco reputacional. Os fornecedores incorporam conjuntos de regras pré-construídos alinhados ao Dodd-Frank, MiFID II, HIPAA e PCI-DSS, encurtando os ciclos de implantação para as equipes de conformidade. A demanda é mais forte em jurisdições com histórico ativo de fiscalização, impulsionando gastos consistentes mesmo durante restrições orçamentárias. Os casos de uso de conformidade frequentemente justificam implantações em toda a empresa, criando implantações âncora que posteriormente se expandem para a otimização da experiência do cliente.

A Análise Omnicanal Cria Perspectivas Unificadas da Jornada

Os clientes transitam entre canais de voz, chat e vídeo durante um único ciclo de resolução de problemas, portanto, as empresas precisam de análises que acompanhem toda a jornada. A integração da análise de fala com mecanismos de texto e vídeo revela padrões ocultos nos caminhos de escalonamento e nas mudanças emocionais, orientando intervenções proativas de serviço. A IA generativa resume conversas, ajudando os agentes a compreender rapidamente a intenção e a fornecer respostas consistentes em todos os pontos de contato. Os dados omnicanal também alimentam os KPIs em nível de jornada que os líderes seniores usam para aprimorar o design de produtos e serviços. Os fornecedores que entregam uma estrutura analítica unificada fortalecem a fidelidade do cliente ao possibilitar um suporte mais rápido e contextualizado.

Análise de Impacto das Restrições*

| Restrição | (∼) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e ajuste personalizado | -2.1% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados (GDPR, CPRA, PCI-DSS) | -1.6% | Europa, América do Norte, APAC desenvolvida | Médio prazo (2-4 anos) |

| Escassez de áudio anotado específico do domínio em idiomas de baixo recurso | -1.3% | APAC, Oriente Médio, África | Médio prazo (2-4 anos) |

| Riscos de "colapso de modelo" quando grandes LLMs são retreinados com fala sintética | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Implementação Criam Barreiras à Adoção

As taxas de licenciamento, o treinamento de modelos de linguagem e os serviços de integração ainda sobrecarregam os orçamentos do mercado intermediário, atrasando projetos e limitando o escopo. Muitas empresas subestimaram as horas de trabalho necessárias para a otimização contínua à medida que os vocabulários de produtos evoluem. As assinaturas em nuvem facilitam os compromissos de capital, mas não eliminam a necessidade de analistas qualificados que traduzam insights em mudanças de processo. Apesar da queda nos preços de infraestrutura, a demanda por serviços profissionais permanece alta porque as implantações de análise de fala envolvem múltiplos sistemas, incluindo CRM, gestão de força de trabalho e arquivos de conformidade. Os fornecedores abordam a lacuna com aceleradores empacotados e assistentes de configuração automatizados, mas o custo total de propriedade continua sendo um fator limitante para os adotantes de primeira vez.

As Regulamentações de Privacidade de Dados Complicam a Implementação

O GDPR, o CPRA e estruturas similares exigem gestão explícita de consentimento, controle de acesso granular baseado em funções e redação automatizada de dados sensíveis. As empresas multinacionais devem cumprir conjuntos de regras sobrepostos, aumentando a complexidade da implantação e os custos de supervisão jurídica. A engenharia de privacidade tornou-se um recurso central das plataformas modernas de análise de fala, adicionando criptografia em repouso, opções de gestão de chaves e exclusão de transcrições sob demanda. Os fornecedores que oferecem módulos de conformidade pré-certificados ganham vantagem competitiva, mas a incerteza persistente sobre regulamentações em evolução ainda pode paralisar as decisões de compra, especialmente em setores altamente regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso em Meio à Crescente Complexidade

O tamanho do mercado de análise de fala para soluções de componentes foi de USD 2,11 bilhões em 2025, refletindo uma participação de 60,70% que ressalta a centralidade da tecnologia principal nos ciclos de adoção. Os Serviços, no entanto, estão fechando a lacuna à medida que as organizações reconhecem que insights precisos dependem de integração especializada, treinamento de modelos personalizados e redesenho de fluxos de trabalho. Entre 2026 e 2031, espera-se que a receita de serviços registre uma CAGR de 19,05%, superando as vendas de produtos à medida que as empresas priorizam resultados acionáveis em vez de listas de recursos.

As consultorias e os provedores de serviços gerenciados alinham os resultados de análise com os indicadores-chave de desempenho, reforçando a mudança do mercado de análise de fala de uma venda centrada em ferramentas para uma venda centrada em valor. À medida que as implantações em nuvem se aceleram, os clientes dependem de parceiros para migrar arquivos de áudio históricos, configurar controles de segurança e fornecer suporte à gestão de mudanças. Esses fatores elevam coletivamente os serviços de um complemento opcional a um fator decisivo de compra, especialmente entre empresas que carecem de talentos internos em ciência de dados.

Por Modelo de Implantação: A Nuvem Ganha Participação do Modelo Local

As arquiteturas locais retiveram uma participação de 59,70% no mercado de análise de fala em 2025, sustentadas por investimentos legados e regras rígidas de soberania de dados em finanças e saúde. No entanto, as assinaturas em nuvem estão crescendo a uma CAGR de 20,35%, sinalizando uma mudança decisiva em direção à elasticidade, atualizações frequentes de recursos e integrações simplificadas.

O tamanho do mercado de análise de fala para implantações em nuvem está crescendo à medida que os fornecedores agrupam análises em tempo real, armazenamento e atualizações de modelos de IA em camadas de pagamento conforme o uso. As organizações do mercado intermediário com orçamentos de capital limitados acolhem a mudança, enquanto as empresas globais preferem a capacidade de padronizar entre regiões sem duplicar a infraestrutura. A resistência regulatória está diminuindo à medida que os provedores de hiperescala obtêm certificações de conformidade, impulsionando ainda mais o impulso de migração.

Por Porte da Organização: As PMEs Passam da Experimentação para a Escala

As grandes empresas geraram 62,55% da receita do mercado de análise de fala em 2025, aproveitando complexos parques de centros de contato e mandatos de conformidade de alto risco. As PMEs, embora menores em termos absolutos, estão expandindo sua participação rapidamente, avançando a uma CAGR de 17,35% até 2031.

Os conectores de integração de baixo código, os painéis empacotados e a cobrança baseada em uso reduzem as barreiras de entrada para empresas com equipes de TI enxutas. Os fornecedores também oferecem modelos verticais que comprimem os prazos de implantação, permitindo que as PMEs se beneficiem da análise de sentimentos, do monitoramento de qualidade e do auxílio ao agente sem precisar construir equipes de ciência de dados. À medida que a concorrência se intensifica, as pequenas empresas veem a análise de fala como uma alavanca econômica para a diferenciação da experiência do cliente e a retenção.

Por Aplicação: A Análise de Sentimentos Torna-se o Motor de Crescimento

A Gestão da Experiência do Cliente reteve uma participação de 40,10% do tamanho do mercado de análise de fala em 2025, refletindo seu status como caso de uso âncora. A Análise de Sentimentos, no entanto, está projetada para expandir a uma CAGR de 20,95%, superando outras linhas de aplicação.

Os avanços na detecção de emoções acústicas permitem que os centros de contato intervenham durante conversas emocionalmente carregadas, reduzindo a rotatividade e aumentando a aceitação de vendas adicionais. Os varejistas usam tendências de sentimentos agregados para ajustar linhas de produtos, enquanto os bancos aplicam a pontuação de emoções para detectar possíveis reclamações antes que se agravem. À medida que a IA generativa resume as emoções das chamadas para acompanhamento pós-interação, as capacidades de sentimentos diferenciam as plataformas em licitações competitivas.

Por Setor do Usuário Final: A Saúde Avança com Metas de Experiência e Conformidade

O setor BFSI liderou o mercado de análise de fala com uma participação de 28,95% em 2025, impulsionado pelo registro obrigatório de chamadas e controles de risco. A Saúde está avançando mais rapidamente, com previsão de registrar uma CAGR de 17,10% à medida que os provedores aproveitam os insights de voz para melhorar os centros de acesso ao paciente, a documentação clínica e a conformidade com as regras de privacidade.

Os hospitais vinculam o feedback de sentimentos a programas de chamada de enfermagem, identificam marcadores de estresse em linhas de apoio clínico e automatizam a codificação para reivindicações de seguros. O crescimento da telessaúde amplifica ainda mais os volumes de dados de voz, tornando a análise de fala parte integrante das estratégias de cuidados virtuais. Os fornecedores respondem lançando pacotes de linguagem com terminologia médica e opções de hospedagem certificadas pela HIPAA, impulsionando a expansão específica do setor.

Análise Geográfica

A América do Norte ficou em primeiro lugar com 44,60% de participação no mercado de análise de fala em 2025, ancorada por ecossistemas de nuvem maduros, alta penetração de serviços digitais e mandatos rígidos de conformidade em finanças e saúde. Os investimentos em andamento concentram-se em análises de jornada omnicanal e ferramentas de auxílio ao agente em tempo real, ambas dependentes de transcrição de baixa latência e pontuação de sentimentos. As empresas dos Estados Unidos, em particular, alocam orçamentos maiores para transformar centros de contato legados em hubs de engajamento habilitados por IA, estendendo a posição de liderança da região.

A APAC é o território de crescimento mais rápido, com uma CAGR projetada de 18,55% até 2031, liderada pela China, Japão e Índia. Os programas de IA apoiados pelo governo e a rápida expansão da terceirização do setor de serviços criam terreno fértil para implantações nativas em nuvem. Os bancos chineses incorporam análise de voz em super-aplicativos, as seguradoras japonesas a utilizam para compensar a redução da força de trabalho, e os BPOs indianos a adotam para monitorar a qualidade dos agentes em filas multilíngues. Os fornecedores locais colaboram com parceiros globais para localizar modelos de linguagem, acelerando a adoção em setores de alto crescimento.

A Europa situa-se entre os dois, com oportunidade substancial temperada pela rigorosidade da proteção de dados. A conformidade com o GDPR impulsiona a demanda por soluções que automatizam a gestão de consentimento, a redação e a residência regional de dados. O Reino Unido lidera a adoção, seguido pela Alemanha e França, cada um aplicando a análise de fala para diferenciar o atendimento ao cliente em mercados de varejo e telecomunicações saturados. O aumento dos gastos com publicidade em voz na Espanha ressalta o crescente interesse comercial na inteligência do canal de voz, prenunciando uma adoção mais ampla nas empresas continentais.

Cenário Competitivo

O mercado de análise de fala apresenta concentração moderada. A NICE Ltd. lidera com 7,48% de participação, capitalizando em uma plataforma de engajamento de ponta a ponta e profundos pipelines de pesquisa em IA. Os hiperescaladores de nuvem — Amazon, Google e Microsoft — agrupam análises em ofertas de centros de contato, comoditizando a transcrição básica e pressionando os preços para baixo. Os fornecedores de médio porte respondem especializando-se em setores regulamentados, concentrando-se em vocabulários pré-treinados e painéis de conformidade para preservar as margens.

A concorrência também gira em torno da diferenciação por IA. A Uniphore integrou IA generativa para resumir chamadas e recomendar as próximas melhores ações, ilustrando a mudança em direção a insights orientados a resultados.[3]Uniphore, "Uniphore Lança Análise de Interação com IA," uniphore.com Startups como a ElevenLabs refinam a geração e análise de voz em idiomas de baixo recurso, visando nichos de localização de mídia e atendimento ao cliente. A Observe.AI e a Deepgram concentram-se na qualidade dos centros de contato e no auxílio ao agente em tempo real, conquistando participação de fornecedores legados de produtos pontuais.

Os movimentos estratégicos se concentram em torno de pacotes verticais, parcerias de ecossistema e expansão geográfica. Os fornecedores cortejam operadoras de telecomunicações para hospedar análises baseadas em borda via APIs 5G, enquanto os players orientados à saúde buscam credenciais de hospedagem prontas para HIPAA. Os fluxos de financiamento espelham essas prioridades: o investimento total em IA de voz multiplicou-se oito vezes no primeiro semestre de 2025, sinalizando um apetite sustentado por inovação apesar da volatilidade macroeconômica.[4]PYMNTS, "O Financiamento de IA de Voz Aumenta 8 Vezes à Medida que as Empresas Humanizam os Chatbots," pymnts.com

Líderes do Setor de Análise de Fala

Verint System Inc.

Avaya Inc.

Micro Focus International PLC

Genesys Telecommunications

Callminer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O financiamento de IA de voz aumentou oito vezes à medida que as empresas buscavam capacidades conversacionais semelhantes às humanas para aprimorar o engajamento

- Abril de 2025: A ElevenLabs abriu uma unidade no Japão após garantir USD 180 milhões em financiamento da Série C para adaptar ferramentas de geração de voz para idiomas da APAC

- Janeiro de 2025: A TTEC identificou a análise de fala orientada por IA como uma alavanca central para ganhos de eficiência e experiência do cliente em sua perspectiva anual de tendências de centros de contato

Escopo do Relatório Global do Mercado de Análise de Fala

As ferramentas e soluções de análise de fala podem ajudar os usuários a obter insights e tomar decisões de negócios cruciais, oferecendo uma análise mais completa e rápida de dados de voz com contexto e relevância em vários canais. As soluções de fala podem transformar registros de chamadas em dados utilizáveis, que podem ser posteriormente transformados em informações perspicazes e convincentes em toda a empresa.

O Mercado de Análise de Fala é segmentado por Implantação (Local, Sob Demanda), Porte da Organização (Pequenas e Médias Empresas, Grandes Empresas), Vertical do Usuário Final (BFSI, Telecomunicações, Saúde, Varejo, Governo, Viagens e Hospitalidade) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Local |

| Nuvem / SaaS |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Gestão da Experiência do Cliente |

| Monitoramento de Chamadas e Gestão de Qualidade |

| Gestão de Riscos e Conformidade |

| Inteligência de Vendas e Marketing |

| BFSI |

| Telecomunicações e TI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Viagens e Hospitalidade |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Nuvem / SaaS | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Aplicação | Gestão da Experiência do Cliente | |

| Monitoramento de Chamadas e Gestão de Qualidade | ||

| Gestão de Riscos e Conformidade | ||

| Inteligência de Vendas e Marketing | ||

| Por Setor do Usuário Final | BFSI | |

| Telecomunicações e TI | ||

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Viagens e Hospitalidade | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de análise de fala está crescendo?

O mercado está avançando a uma CAGR de 15,27%, de USD 4,01 bilhões em 2026 para USD 8,16 bilhões até 2031.

Qual modelo de implantação está ganhando tração?

As implantações em Nuvem/SaaS estão se expandindo a uma CAGR de 20,35%, erodindo progressivamente a participação de 59,70% detida pelos sistemas locais em 2025.

Por que os serviços estão superando as soluções em crescimento?

As empresas dependem de suporte especializado de implementação e otimização, impulsionando os serviços a uma CAGR de 19,05% à medida que as implantações se tornam mais complexas.

Qual aplicação está crescendo mais rapidamente?

A Análise de Sentimentos lidera com uma CAGR de 20,95%, refletindo a crescente demanda por insights de inteligência emocional nas interações com clientes.

O que está impulsionando a adoção no setor de saúde?

Os provedores usam a análise de fala para aprimorar as experiências dos pacientes, agilizar a documentação clínica e garantir a conformidade com a HIPAA, sustentando uma CAGR de 17,10% na saúde.

Quem são os principais fornecedores do mercado?

A NICE Ltd. detém a maior participação, com 7,48%, enquanto os hiperescaladores de nuvem e as startups focadas em IA intensificam a dinâmica competitiva.

Página atualizada pela última vez em: