Tamanho e Participação do Mercado de Software de Agendamento de Plantão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

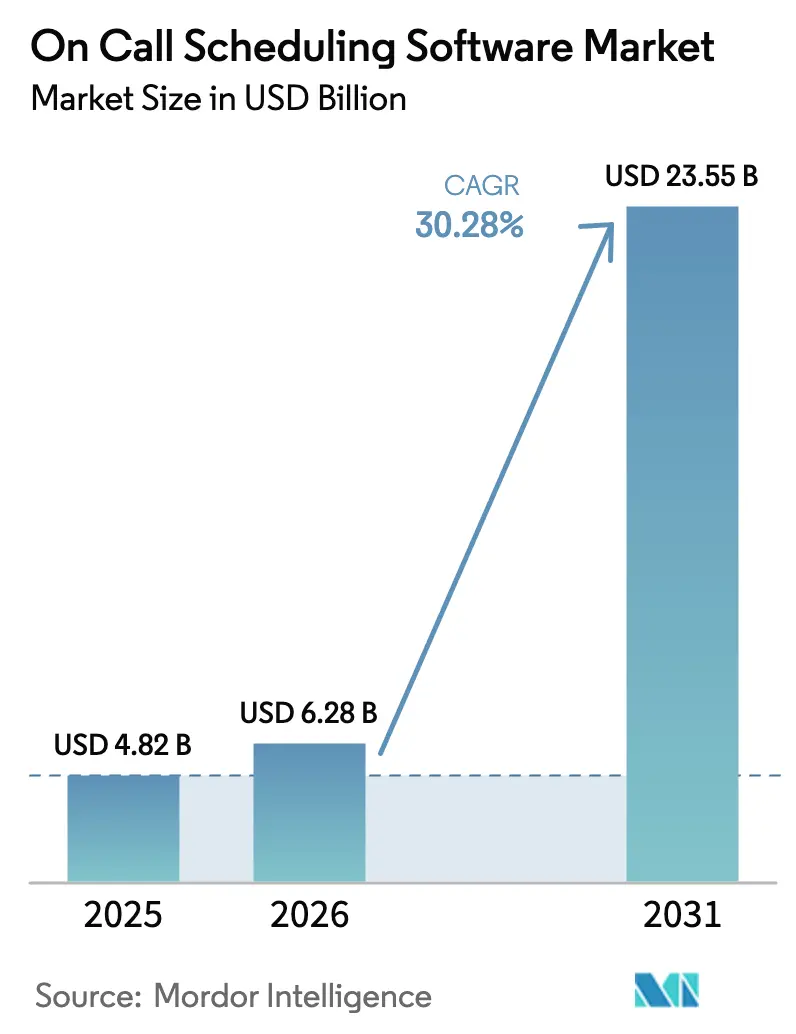

| Tamanho do Mercado (2026) | 6.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.28% CAGR |

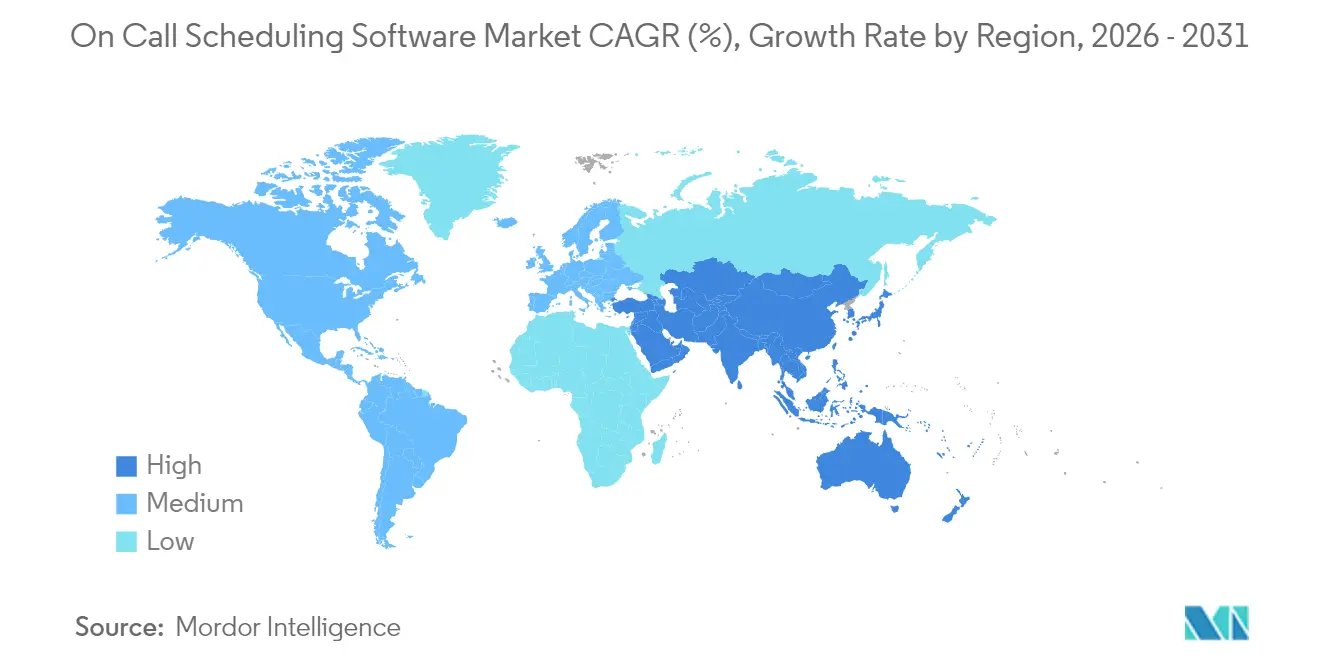

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

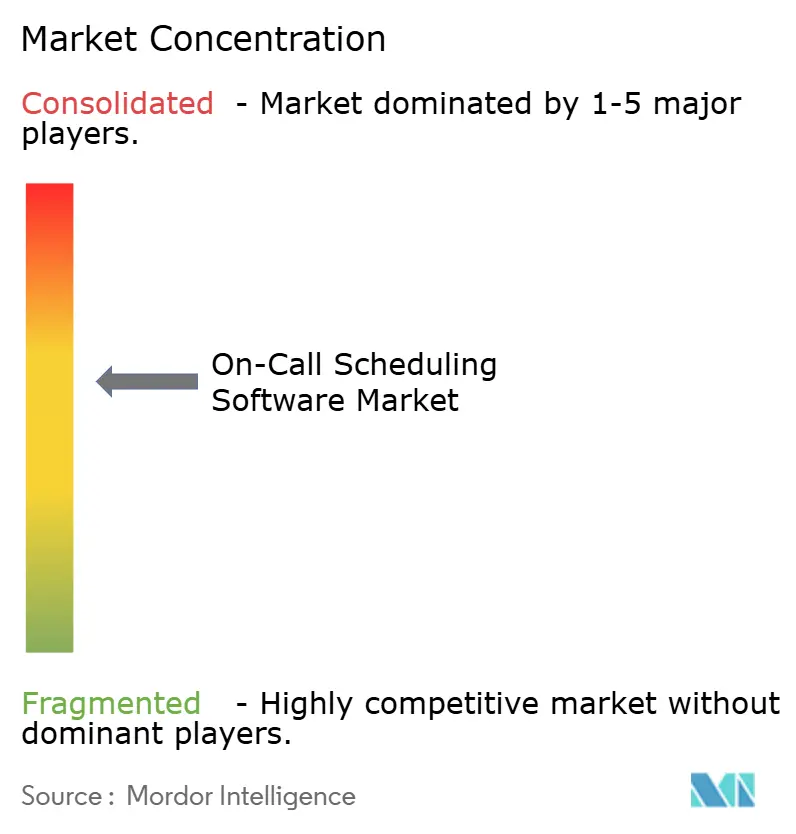

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Agendamento de Plantão por Mordor Intelligence

O tamanho do mercado de software de agendamento de plantão em 2026 é estimado em USD 6,28 bilhões, crescendo a partir do valor de 2025 de USD 4,82 bilhões, com projeções para 2031 indicando USD 23,55 bilhões, crescendo a uma CAGR de 30,28% no período de 2026 a 2031. Os modelos de implantação baseados em nuvem já ocupam uma posição dominante, e as opções híbridas estão reduzindo a diferença à medida que os setores regulamentados equilibram as necessidades de soberania de dados com a funcionalidade moderna. A expansão acelerada é impulsionada pela maturidade do DevOps, pelas arquiteturas nativas de nuvem distribuídas e por regras de conformidade mais rígidas que penalizam tempos de resposta lentos. Os fornecedores que incorporam inteligência artificial para antecipar incidentes e personalizar escalonamentos estão conquistando negócios porque ajudam as empresas a reduzir o tempo médio de resolução e a diminuir as perdas de receita causadas por interrupções. A consolidação está se intensificando, como ilustrado pela aquisição da Moveworks pela ServiceNow em 2024, em que as plataformas estão fundindo inteligência artificial conversacional com fluxos de trabalho de incidentes para eliminar transferências manuais.

Principais Conclusões do Relatório

- Por tipo de implantação, os modelos baseados em nuvem detinham 69,12% da participação do mercado de software de agendamento de plantão em 2025, enquanto as implantações híbridas têm projeção de expansão a uma CAGR de 31,20% até 2031.

- Por porte da organização, as grandes empresas responderam por uma participação de 61,74% do tamanho do mercado de software de agendamento de plantão em 2025, enquanto as pequenas e médias empresas devem avançar a uma CAGR de 30,85% até 2031.

- Por setor de uso final, tecnologia da informação e telecomunicações liderou com uma participação de receita de 36,40% em 2025; a saúde tem previsão de registrar o crescimento mais rápido, com uma CAGR de 31,75% até 2031.

- Por aplicação, a gestão de resposta a incidentes capturou 43,10% da receita em 2025, enquanto o DevOps e a entrega contínua devem crescer a uma CAGR de 30,60% entre 2026 e 2031.

- Por geografia, a América do Norte dominou com uma participação de 39,15% em 2025, enquanto a Ásia-Pacífico está posicionada para registrar uma CAGR de 31,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Agendamento de Plantão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Práticas de DevOps e Engenharia de Confiabilidade de Sites | +8.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da Incidência de Interrupções em Serviços Digitais e Necessidade de Resposta Rápida | +7.8% | Global, mais agudo em regiões dependentes de nuvem | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Arquiteturas de Microsserviços Nativos de Nuvem | +6.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de Forças de Trabalho Remotas e Híbridas que Exigem Cobertura 24 Horas por Dia, 7 Dias por Semana | +5.4% | Global, com tendência para economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Crescente Escrutínio Regulatório sobre Tempos de Resposta em Setores Críticos | +4.1% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Recursos de Alertas Baseados em Inteligência Artificial e Escalonamento Preditivo | +3.7% | Primeiros adotantes globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Práticas de DevOps e Engenharia de Confiabilidade de Sites

Uma massa crítica de empresas agora opera pipelines de DevOps, e 78% vinculam esses fluxos de trabalho diretamente a soluções de agendamento de plantão.[1]PagerDuty, "Relatório sobre o Estado das Operações Digitais 2024," pagerduty.com A integração contínua encurta os ciclos de lançamento, de modo que as equipes de incidentes devem responder em sincronia com a velocidade de implantação. Mecanismos de rotação sofisticados que mapeiam a expertise para a propriedade de serviços tornaram-se o padrão, e a demanda por correlação automatizada de incidentes continua a crescer. As organizações enfatizam o tempo médio de resolução como uma métrica de nível de diretoria, pressionando os fornecedores a incorporar análises que identifiquem lacunas de habilidades e otimizem as transferências. À medida que a engenharia de confiabilidade de sites ganha adoção além das empresas de tecnologia, até mesmo os setores tradicionais agora exigem lógica avançada de filas e vínculos bidirecionais com pilhas de observabilidade.

Aumento da Incidência de Interrupções em Serviços Digitais e Necessidade de Resposta Rápida

As interrupções continuam sendo custosas: 80% das empresas sofreram pelo menos uma grande perturbação em 2024, com uma média superior a USD 1 milhão por incidente.[2]Uptime Institute, "Pesquisa Global de Data Centers 2024," uptimeinstitute.com Os conselhos de administração encaram o tempo de inatividade como erosão de marca e vazamento de receita, de modo que a capacidade de orquestrar alertas rápidos por múltiplos canais ganha importância. O roteamento automatizado, a paginação baseada em funções e os mecanismos de fallback ajudam a reduzir a latência humana. Painéis em tempo real que unificam dados de monitoramento com o status de plantão encurtam os ciclos de diagnóstico. Essas capacidades deslocam os critérios de compra de simplesmente agendar pessoal para garantir a continuidade do serviço sob acordos de nível de serviço rigorosos.

Crescente Adoção de Arquiteturas de Microsserviços Nativos de Nuvem

As empresas que transitam de monólitos para microsserviços criam muito mais pontos de falha, resultando em 3,2 vezes mais incidentes especializados por mês.[3]Alibaba Cloud, "Melhores Práticas de Arquitetura de Microsserviços," alibabacloud.com As novas ferramentas devem compreender malhas de serviços, orquestração de contêineres e grafos de dependência para identificar o respondente correto. Os mecanismos de agendamento agora extraem contexto de tempo de execução do Kubernetes e de ambientes sem servidor, associando falhas a engenheiros familiarizados com cada microsserviço. Os fornecedores também disponibilizam ganchos de API para descoberta de serviços, de modo que os dados de incidentes possam enriquecer os mapas arquiteturais. À medida que as implantações nativas de nuvem crescem, a profundidade de integração com pipelines de entrega contínua e repositórios de infraestrutura como código torna-se um diferencial fundamental.

Expansão de Forças de Trabalho Remotas e Híbridas que Exigem Cobertura 24 Horas por Dia, 7 Dias por Semana

Uma força de trabalho distribuída complica as transferências entre fusos horários; 67% das empresas relatam lacunas de cobertura em modelos híbridos. Interfaces com foco em dispositivos móveis permitem que os respondentes reconheçam alertas sem precisar de um laptop. As rotações baseadas em geolocalização reduzem o esgotamento ao alinhar os horários com as horas locais, e as solicitações de troca de turno por autoatendimento mantêm a equidade. As integrações com suítes de colaboração mantêm as partes interessadas informadas em um único canal, minimizando a troca de contexto. Os módulos de análise rastreiam a carga fora do horário comercial para aprimorar os planos de pessoal, facilitando a conformidade com os códigos trabalhistas regionais. A transição para o trabalho flexível, portanto, eleva a funcionalidade básica que os compradores esperam das plataformas modernas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Migração de Sistemas de Paginação Legados | -4.3% | Global, pronunciado em empresas de longa data | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança de Dados e Conformidade em Implantações em Nuvem | -3.8% | União Europeia e setores regulamentados em todo o mundo | Curto prazo (≤ 2 anos) |

| Fadiga de Alertas Levando à Resistência dos Usuários | -2.9% | Global, ambientes de incidentes de alto volume | Curto prazo (≤ 2 anos) |

| Restrições Orçamentárias em Pequenas e Médias Empresas | -2.1% | Global, mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração de Sistemas de Paginação Legados

Pagers com décadas de uso permanecem arraigados em hospitais, concessionárias de serviços públicos e serviços de emergência. Substituí-los exige treinamento, atualizações de rede e períodos de operação dupla que introduzem risco operacional. Muitas organizações mantêm a paginação legada por redundância, o que limita o retorno imediato sobre migrações completas. As integrações que conectam gateways de pager com alertas modernos ajudam a reduzir as perturbações, mas também adiam a adoção completa da plataforma. Os fornecedores devem, portanto, construir caminhos de coexistência e demonstrar um retorno sobre o investimento inequívoco antes que os conselhos aprovem realocações orçamentárias.

Preocupações com Segurança de Dados e Conformidade em Implantações em Nuvem

O Regulamento de Resiliência Operacional Digital da União Europeia impõe mandatos rigorosos de registro, prontidão para auditoria e residência de dados. Operadores de serviços financeiros, saúde e infraestrutura crítica examinam se os dados de incidentes podem permanecer na região e criptografados em repouso. As plataformas em nuvem devem ser certificadas de acordo com a ISO 27001 e padrões específicos do setor, além de oferecer redes privadas e chaves gerenciadas pelo cliente. Alguns compradores optam por padrão pelos modos híbrido ou local, reduzindo a penetração de SaaS no curto prazo até que os provedores satisfaçam as listas de verificação de governança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Impulsiona a Inovação Híbrida

As instalações em nuvem geraram 69,12% da receita em 2025, à medida que os usuários priorizaram a integração rápida e as atualizações contínuas, ressaltando a vantagem de escala do mercado de software de agendamento de plantão. Muitas empresas preferem o SaaS porque ele transfere as tarefas de infraestrutura e fornece acesso imediato a módulos de inteligência artificial lançados em cadência contínua. No entanto, os mandatos regulatórios incentivam estratégias de pilha dupla, impulsionando os modelos híbridos a uma CAGR prevista de 31,20%. Fornecedores como a PagerDuty introduziram arquitetura de plano dividido em 2024 para atender a esse requisito.

As implantações híbridas permitem que as empresas armazenem registros sensíveis localmente enquanto obtêm insights preditivos a partir de análises em nuvem. O arranjo é adequado para empresas transfronteiriças sujeitas a leis de localização de dados. Enquanto isso, as implantações locais persistem entre agências de defesa e operadores industriais que proíbem conexões de saída. À medida que a adoção de múltiplas nuvens aumenta, os mecanismos de agendamento devem orquestrar incidentes em clusters Kubernetes, endpoints sem servidor e ativos legados de metal nu em um único console unificado, posicionando o nível híbrido para um crescimento significativo.

Por Porte da Organização: Liderança Empresarial Encontra Aceleração das PMEs

As grandes empresas controlaram 61,74% dos gastos de 2025, indicando o significativo poder de compra das empresas de tecnologia, bancos e telecomunicações da Fortune 1000. Suas pilhas tecnológicas complexas exigem regras de rotação granulares, roteamento baseado em habilidades e integração com dezenas de ferramentas de DevOps e gestão de serviços de TI. Esses compradores também utilizam modelos avançados de capacidade que revelam lacunas de mão de obra com meses de antecedência, garantindo assim o tempo de atividade para serviços digitais de missão crítica.

O segmento de pequenas e médias empresas, no entanto, está crescendo rapidamente a uma CAGR de 30,85%, à medida que os preços por assinatura reduzem as barreiras de entrada. O Centro Australiano de Segurança Cibernética enfatizou a preparação para incidentes em suas diretrizes de continuidade atualizadas de 2024, influenciando a alocação de orçamento entre empresas com recursos limitados. Os fornecedores respondem com construtores de políticas de arrastar e soltar, integração baseada em chat e níveis de pagamento conforme o crescimento que se adaptam a estruturas de equipe enxutas. Com o tempo, os backbones de SaaS multilocatário reduzem o custo de propriedade, reforçando um ciclo de adoção dentro da base de usuários de PMEs.

Por Setor de Uso Final: A Liderança de TI Cede Espaço ao Crescimento da Saúde

O segmento de tecnologia da informação e telecomunicações deteve 36,40% da demanda de 2025, refletindo sua adoção antecipada de entrega contínua e arquiteturas de microsserviços que transformam cada lançamento em um teste implícito de confiabilidade. Os operadores neste setor monitoram sinalizadores de recursos, canários progressivos e divisões de tráfego, todos os quais se beneficiam de loops de webhook integrados às filas de incidentes.

A saúde, embora menor hoje, apresenta a CAGR mais acentuada de 31,75%, à medida que os registros eletrônicos de saúde, a telemedicina e os dispositivos conectados ampliam o raio de impacto do tempo de inatividade. O HB4089 do Oregon exige que as instalações documentem a cobertura de plantão e cumpram os tempos de resposta prescritos, estimulando as aquisições hospitalares. As plataformas de agendamento devem interoperar com a paginação clínica e cumprir os mandatos de registro da HIPAA. À medida que a cirurgia remota e os sensores vestíveis proliferam, o tempo de atividade tem um impacto direto na segurança do paciente, elevando assim a urgência deste setor.

Por Aplicação: A Dominância da Resposta a Incidentes Enfrenta a Disrupção do DevOps

A gestão de resposta a incidentes produziu 43,10% da receita de 2025, ressaltando o núcleo histórico do mercado de software de agendamento de plantão. As funções padrão incluem alertas por múltiplos canais, loops de escalonamento e relatórios pós-incidente. No entanto, os fluxos de trabalho de DevOps e entrega contínua estão avançando a uma CAGR de 30,60%, à medida que as equipes de engenharia incorporam gatilhos de rotação diretamente nos pipelines de implantação.

As integrações com ferramentas de integração contínua e entrega contínua marcam automaticamente os commits, alocam proprietários de correções urgentes e acionam reversões quando os orçamentos de erros são esgotados. A gestão de serviços de campo é uma adjacência emergente em que as equipes móveis coordenam reparos físicos com dados de triagem digital; o lançamento pela SAP de um conjunto combinado em 2024 valida essa convergência. Os compradores com visão de futuro buscam consoles únicos que orquestrem incidentes de software e hardware, ampliando os casos de uso totais endereçáveis.

Análise Geográfica

A América do Norte manteve uma participação de receita de 39,15% em 2025, impulsionada pela ampla maturidade do DevOps, pela profunda penetração da nuvem e pelos rigorosos requisitos de nível de serviço em tecnologia, finanças e saúde. As empresas dos Estados Unidos implantam topologias de múltiplas nuvens que aumentam a contagem de incidentes, mas alocam orçamentos maiores para gerenciá-los. O Canadá segue de perto, impulsionado por mandatos bancários e de saúde eletrônica provincial que priorizam a documentação do tempo de atividade. O boom de software como serviço do México gera nova demanda de fintechs e varejistas que expandem suas vitrines digitais.

A Ásia-Pacífico, a região de crescimento mais rápido com uma CAGR de 31,90%, beneficia-se da ubiquidade dos smartphones, da expansão da nuvem em hiperescala e dos estímulos governamentais à tecnologia. O Boston Consulting Group mediu uma taxa de adoção regional de inteligência artificial de 78% em 2024, superando a média global e intensificando o interesse em mecanismos de escalonamento preditivo. As metas de serviços inteligentes em nível de cidade da China, o setor de terceirização de TI em expansão da Índia e a cultura de qualidade de serviço do Japão criam ventos favoráveis. As bordas de nuvem híbrida permanecem importantes onde as políticas nacionais de dados limitam a telemetria de saída, incentivando a implementação de salvaguardas localizadas dentro das cadeias globais.

A Europa registra crescimento constante à medida que o Regulamento de Resiliência Operacional Digital entra em vigor, obrigando as instituições financeiras a auditar os fluxos de trabalho de incidentes e manter registros imutáveis. A iniciativa Indústria 4.0 da Alemanha promove a confiabilidade em fábricas ciberfísicas, enquanto o Reino Unido incorpora a resiliência operacional em seu quadro regulatório pós-Brexit. A França defende a soberania digital, de modo que os fornecedores que oferecem soluções hospedadas dentro das fronteiras nacionais ganham vantagem. O Oriente Médio e a África, bem como a América do Sul, são adotantes mais tardios, mas se beneficiam dos lançamentos de regiões de nuvem e de projetos de governo eletrônico que elevam as expectativas dos cidadãos em relação à disponibilidade 24 horas por dia, 7 dias por semana.

Cenário Competitivo

O mercado de software de agendamento de plantão permanece moderadamente fragmentado, com uma combinação de suítes amplas de gestão de serviços de TI e desafiantes especializados de melhor categoria. A PagerDuty defende seu status de pioneira lançando módulos de inteligência artificial que agrupam alertas e recomendam respondentes, reduzindo a fadiga. A ServiceNow capitalizou sua aquisição da Moveworks para integrar interfaces conversacionais à automação de fluxos de trabalho, permitindo que os funcionários façam a triagem de incidentes em linguagem natural. A Atlassian aprofundou as integrações entre o Jira Service Management e os principais fornecedores de observabilidade, simplificando a geração de tickets a partir de anomalias de desempenho.

A diferenciação centra-se em análises preditivas, usabilidade móvel e conformidade específica do setor. Os compradores do setor de saúde preferem canais de mensagens prontos para HIPAA com trilhas de auditoria granulares, levando participantes como a OnPage a aprimorar as capacidades de criptografia e registro. As concessionárias de energia priorizam integrações com sistemas de controle e aquisição de dados e variantes de implantação com isolamento de rede para proteger as operações da rede elétrica. Enquanto isso, as startups voltadas para PMEs fornecem modelos de início rápido que reduzem a integração de semanas para horas. A concorrência de preços se intensifica no mercado intermediário, à medida que as assinaturas anuais caem para a faixa de cinco dígitos baixos em USD, mas os negócios empresariais de grande escala ainda recompensam a amplitude da plataforma.

Fusões e aquisições de grande valor sugerem uma concorrência cada vez mais acirrada. O negócio ServiceNow-Moveworks de 2024, avaliado em USD 2,85 bilhões, eclipsou transações anteriores no setor, sinalizando que a inteligência artificial conversacional logo se tornará um requisito básico. O interesse de capital privado também está crescendo, evidenciado em participações minoritárias adquiridas em fornecedores regionais especializados em segurança pública. Ao longo do período de previsão, espera-se convergência entre resposta a incidentes, operações de TI baseadas em inteligência artificial e orquestração de fluxos de trabalho, à medida que os compradores consolidam ferramentas para minimizar a sobrecarga de integração.

Líderes do Setor de Software de Agendamento de Plantão

PagerDuty, Inc.

Atlassian Corporation Plc

Everbridge, Inc.

Splunk Inc.

ServiceNow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Splunk expandiu o Splunk On-Call com uma opção de implantação de borda que mantém os dados de incidentes em ambientes controlados pelo cliente para atender aos rigorosos requisitos de residência de dados da região EMEA.

- Maio de 2025: A Atlassian introduziu o Jira On-Call, um complemento de SaaS simplificado dentro do Jira Service Management, projetado para pequenas e médias empresas que buscam configuração rápida de rotação e alertas integrados.

- Março de 2025: A PagerDuty anunciou a aquisição da FireHydrant por USD 450 milhões, adicionando análise automatizada pós-incidente e geração de runbook ao seu portfólio de agendamento de plantão.

- Janeiro de 2025: A ServiceNow lançou um módulo proativo de prevenção de incidentes para a Plataforma Now que combina telemetria em tempo real com inteligência artificial generativa para desviar possíveis interrupções antes que os alertas sejam acionados.

Escopo do Relatório Global do Mercado de Software de Agendamento de Plantão

| Baseado em Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Saúde |

| Tecnologia da Informação e Telecomunicações |

| Segurança Pública e Serviços de Emergência |

| Energia e Serviços Públicos |

| Serviços Financeiros |

| Outros Setores de Uso Final |

| Gestão de Resposta a Incidentes |

| Agendamento de Funcionários |

| Planejamento de Turnos e Escalonamento |

| Gestão de Serviços de Campo |

| DevOps e Entrega Contínua |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor de Uso Final | Saúde | ||

| Tecnologia da Informação e Telecomunicações | |||

| Segurança Pública e Serviços de Emergência | |||

| Energia e Serviços Públicos | |||

| Serviços Financeiros | |||

| Outros Setores de Uso Final | |||

| Por Aplicação | Gestão de Resposta a Incidentes | ||

| Agendamento de Funcionários | |||

| Planejamento de Turnos e Escalonamento | |||

| Gestão de Serviços de Campo | |||

| DevOps e Entrega Contínua | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software de agendamento de plantão até 2031?

Espera-se que o mercado atinja USD 23,55 bilhões até 2031, refletindo uma CAGR de 30,28% a partir de 2026.

Qual modelo de implantação está se expandindo mais rapidamente no espaço de software de agendamento de plantão?

As implantações híbridas têm previsão de crescer a uma CAGR de 31,20%, à medida que as empresas combinam análises em nuvem com controle local.

Por que as organizações de saúde estão aumentando os gastos com ferramentas de agendamento de plantão?

Novos regulamentos, como o HB4089 do Oregon, exigem cobertura documentada e resposta rápida, impulsionando a CAGR prevista de 31,75% do setor de saúde.

Como a inteligência artificial aprimora o desempenho do agendamento de plantão?

Os módulos de inteligência artificial agrupam alertas relacionados, preveem a probabilidade de incidentes e atribuem automaticamente respondentes, reduzindo o tempo médio de resolução e diminuindo a fadiga de alertas.

Qual região está posicionada para o crescimento mais forte na adoção de software de agendamento de plantão?

A Ásia-Pacífico tem projeção de registrar uma CAGR de 31,90% até 2031, devido à transformação digital agressiva e às altas taxas de adoção de inteligência artificial.

Qual é a principal barreira para substituir os sistemas de paginação legados?

Os altos custos de migração, incluindo treinamento, risco de perturbação e operações duplas durante a migração, atrasam a adoção completa das plataformas modernas.

Página atualizada pela última vez em: