Tamanho e Participação do Mercado de Software de Discador Preditivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

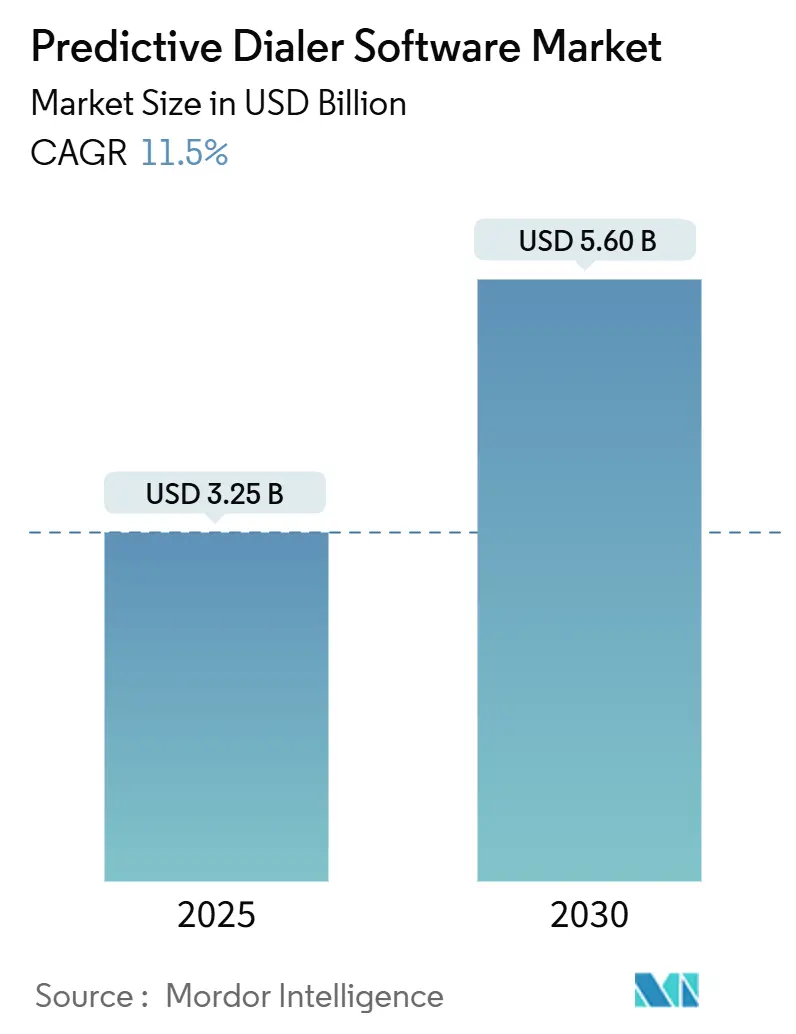

| Tamanho do Mercado (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.50% CAGR |

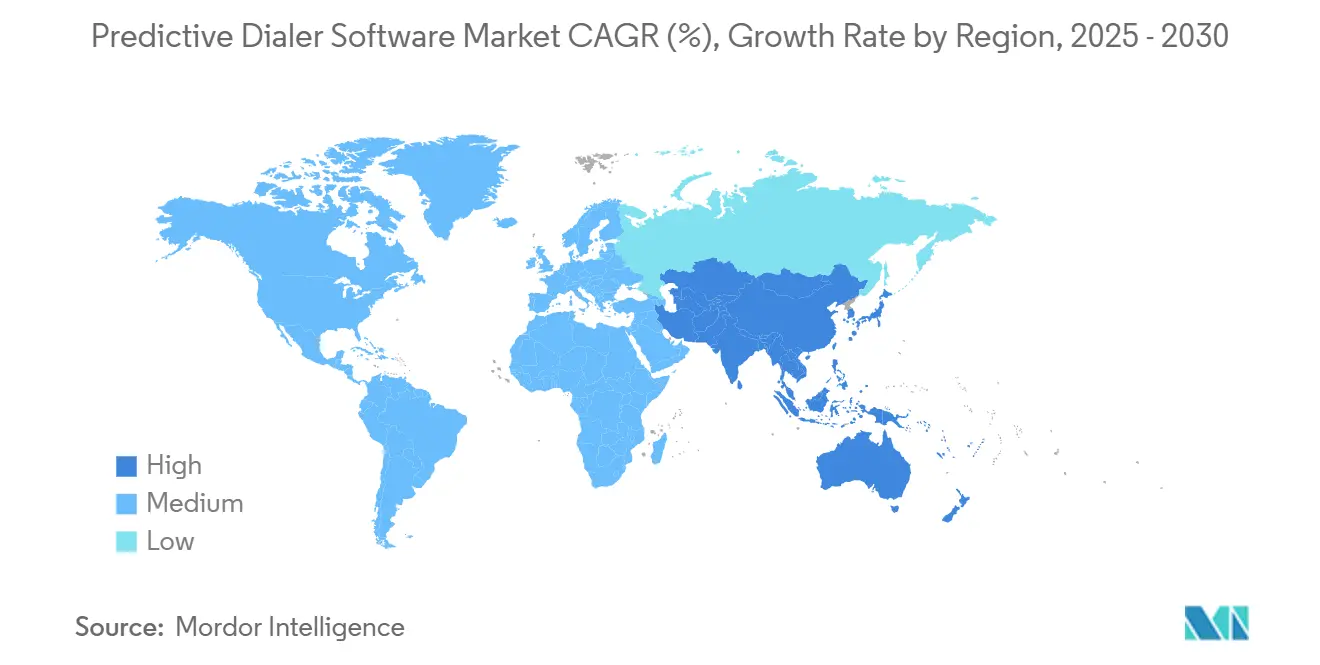

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Discador Preditivo por Mordor Intelligence

O tamanho do mercado de software de discador preditivo está em USD 3,25 bilhões em 2025 e está projetado para atingir USD 5,6 bilhões até 2030, refletindo uma CAGR de 11,5% ao longo do período de previsão. Investimentos intensificados em plataformas de contact center nativas em nuvem, a crescente integração de inteligência artificial e os crescentes requisitos de conformidade regulatória sustentam coletivamente essa trajetória robusta. Os fornecedores que incorporam análises em tempo real nos fluxos de trabalho de discagem se diferenciam ao elevar as taxas de contato, enquanto as empresas que adotam programas proativos de alcance ao cliente traduzem a eficiência das chamadas em ganhos de receita mensuráveis. A América do Norte mantém a liderança em escala por meio de regras rígidas de consentimento que aceleram as atualizações tecnológicas, enquanto a Ásia-Pacífico fornece volume incremental desproporcional à medida que as empresas de bancos, telecomunicações e saúde modernizam a infraestrutura de engajamento com o cliente.

Principais Conclusões do Relatório

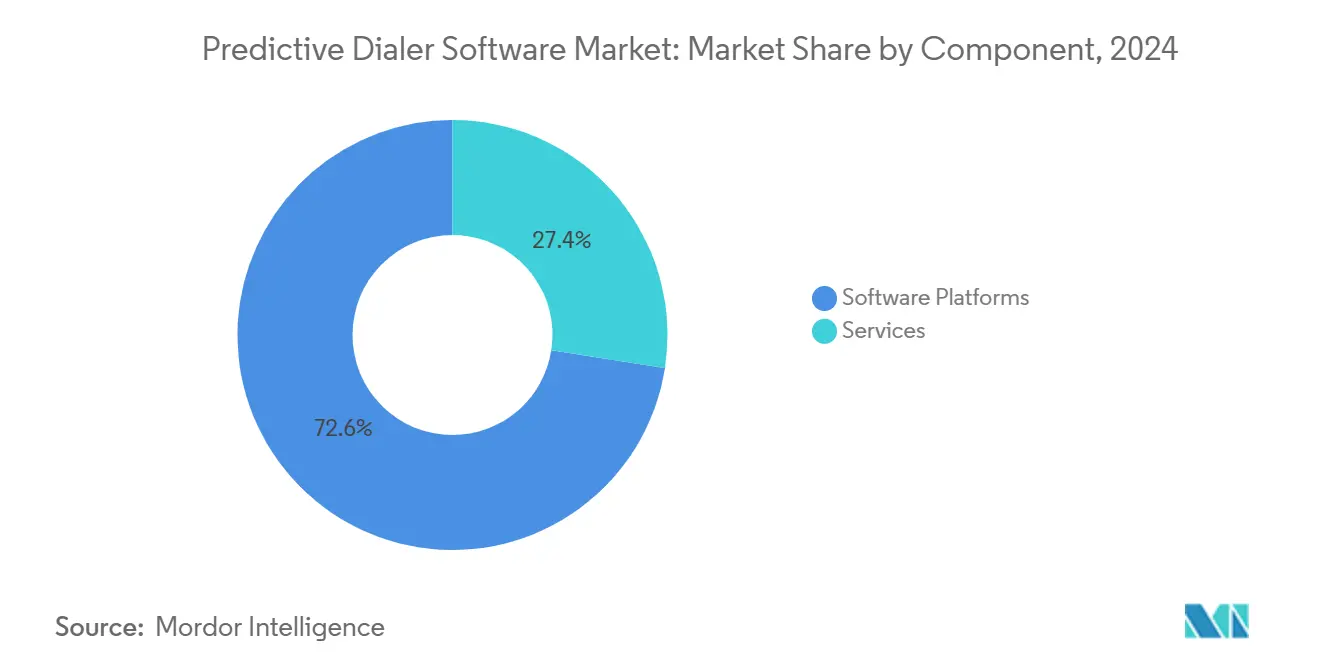

- Por componente, as plataformas de software capturaram 72,55% da participação do mercado de software de discador preditivo em 2024, enquanto os serviços avançam na CAGR mais rápida de 13,57% até 2030.

- Por modo de implantação, as implantações em nuvem representaram 85,52% do tamanho do mercado de software de discador preditivo em 2024 e estão a caminho de se expandir a uma CAGR de 14,44% até 2030.

- Por tipo de discador, o segmento de discador preditivo liderou com uma participação de 57,44% do mercado de software de discador preditivo em 2024; variantes aprimoradas por IA estão projetadas para registrar a CAGR mais alta de 12,52% de 2024 a 2030.

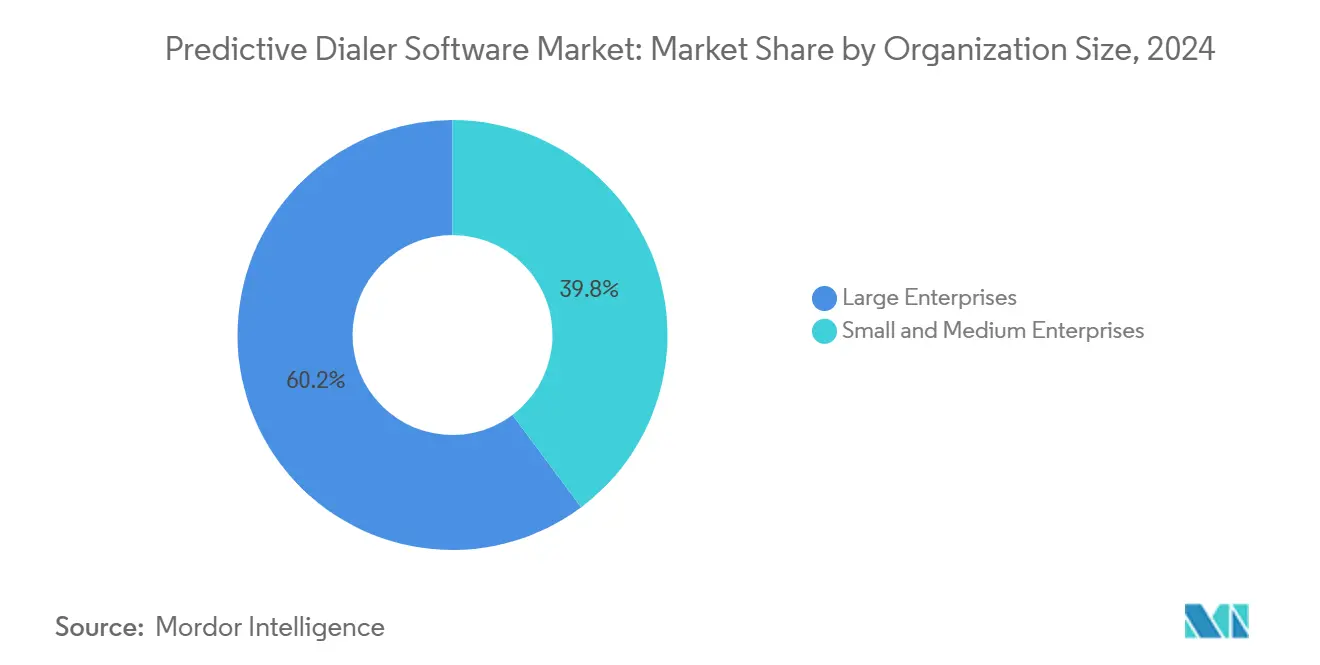

- Por tamanho da organização, as grandes empresas detinham uma participação de receita de 60,22% do mercado de software de discador preditivo em 2024, enquanto as pequenas e médias empresas registraram o crescimento mais rápido a uma CAGR de 14,89% de 2024 a 2030.

- Por setor de uso final, as telecomunicações representaram uma participação de 26,11% do tamanho do mercado de software de discador preditivo em 2024, enquanto as operações de cobrança de dívidas estão projetadas para crescer a uma CAGR de 12,24% até 2030.

- Por geografia, a América do Norte manteve uma participação de mercado de 41,55% do mercado de software de discador preditivo em 2024, e a Ásia-Pacífico emergiu como a região de crescimento mais rápido, com uma CAGR de 13,82% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Discador Preditivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Contact Centers Baseados em Nuvem | +2.1% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Alcance Proativo ao Cliente | +1.6% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração da Discagem Preditiva com CRM e Análise de IA | +1.0% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ascensão dos Modelos de Trabalho Remoto e Híbrido | +1.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Otimização de Contato com a Parte Certa Impulsionada por IA | +1.5% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Autenticação STIR/SHAKEN em Nível de Operadora Aumentando as Taxas de Atendimento | +0.9% | Principalmente América do Norte, expandindo-se para outras regiões | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Contact Centers Baseados em Nuvem

As empresas que migram de hardware PBX local para modelos de contact center como serviço em nuvem desbloqueiam escalabilidade sob demanda, estruturas de API unificadas e preços baseados em assinatura que eliminam barreiras substanciais de despesas de capital. Os ambientes de nuvem centralizados simplificam o gerenciamento de consentimento multilocatário, uma capacidade vital sob regras de telemarketing mais rígidas, e encurtam os ciclos de implantação de soluções de meses para dias. Os fornecedores que ostentam SOC 2 Tipo II, PCI DSS Nível 1 e garantias de residência de dados específicas por região ganham cada vez mais licitações competitivas entre setores regulamentados. Essa migração democratiza algoritmos de discagem sofisticados, permitindo que empresas de médio porte aproveitem capacidades anteriormente reservadas para operadores da Fortune 500. Os roteiros dos fornecedores mostram cadências de lançamento aceleradas para inteligência de conversação, gerenciamento preditivo de listas e funções de orquestração automatizada de fluxo de trabalho que só são viáveis em infraestruturas de nuvem elásticas.

Demanda Crescente por Alcance Proativo ao Cliente

As organizações agora incorporam campanhas de saída em jornadas de retenção, cobranças, gerenciamento de consultas e alertas de fraude, em vez de limitar as chamadas a vendas puras.[1]Five9 Healthcare Solutions Team, "AI Creates Exceptional Experiences in Healthcare," five9.com Os sistemas de saúde relatam reduções de dois dígitos em consultas perdidas quando os discadores preditivos acionam lembretes automatizados, e as instituições financeiras citam declínios mensuráveis na inadimplência de pagamentos em atraso após cadências de lembrete de pagamento no momento certo substituírem chamadas em lote genéricas. Essa migração de valor reformula a discagem como uma disciplina de proteção de receita em vez de um centro de custos, permitindo maiores alocações de orçamento e patrocínio em nível executivo de projetos de modernização de saída. Consequentemente, os fornecedores ampliam os planos de integração nativos para plataformas de prontuário eletrônico de saúde, faturamento e gerenciamento de empréstimos, reduzindo assim o custo total de propriedade para implantações multifuncionais. Indicadores-chave de desempenho baseados em resultados, incluindo aumento da taxa de conversão, períodos de espera evitados e melhorias no índice de satisfação do cliente, dominam os cartões de pontuação de aquisição e reforçam o momentum contínuo de gastos.

Integração com CRM e Análise de IA

O acoplamento estreito entre os mecanismos de discador preditivo e os sistemas de gerenciamento de relacionamento com o cliente unifica dados históricos de contato, eventos do ciclo de vida do cliente e sinais de intenção de terceiros para suportar a priorização inteligente de listas de chamadas. Os modelos de aprendizado de máquina analisam a probabilidade de resposta, a propensão de compra e o comportamento de abandono para ajustar os algoritmos de ritmo em tempo real, proporcionando ganhos de produtividade de agentes 3 vezes maiores em relação aos discadores estatísticos legados. Os auxiliares de agente na tela extraem da análise de sentimentos e sugestões da base de conhecimento para reduzir o tempo médio de atendimento enquanto elevam a resolução na primeira chamada. Os fornecedores que investem em estruturas de IA proprietárias erguem fossos competitivos à medida que o volume de dados de treinamento se correlaciona diretamente com a precisão do algoritmo. As empresas avaliam cada vez mais as escolhas de plataforma com base na amplitude de conectores pré-construídos de CRM e automação de marketing, reforçando assim o bloqueio do ecossistema em torno dos principais fornecedores que comandam múltiplos de receita recorrente premium.

Ascensão dos Modelos de Trabalho Remoto e Híbrido

A adoção do teletrabalho, consolidada durante 2024, impõe novas demandas arquitetônicas, de segurança e de conformidade aos programas de saída. Os líderes de contact center devem fornecer aos agentes distribuídos conectividade de voz de baixa latência, enquanto os supervisores exigem supervisão granular independentemente da localização do agente. Os discadores nativos em nuvem incorporam otimizadores de voz sobre protocolo de internet que se adaptam à variabilidade da banda larga, além de monitoramento de tela em tempo real para manter os padrões de garantia de qualidade anteriormente alcançados localmente. Igualmente importante, gravações de chamadas criptografadas, autenticação multifator e mascaramento seguro de números preservam a confidencialidade dos dados em escritórios domésticos. O amplo pool de talentos disponível para empregadores habilitados para trabalho remoto impulsiona o crescimento do número de assentos mesmo em mercados maduros, sublinhando por que as plataformas de discagem independentes de localização representam um catalisador de crescimento estrutural para o mercado de software de discador preditivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Rígidas de Telemarketing (por exemplo, TCPA, GDPR) | -1.2% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Crescente Adoção pelo Consumidor de Aplicativos de Bloqueio e Rotulagem de Chamadas | -0.7% | Global, mais forte em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Ônus de Custo da Autenticação e Verificação de Chamadas de Operadora | -0.6% | Principalmente América do Norte, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Escassez de Dados para Treinamento de Modelos de IA em Pequenas Empresas | -0.4% | Global, afetando particularmente o segmento de PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rígidas de Telemarketing

A aplicação ampliada da Lei de Proteção ao Consumidor de Telefone dos Estados Unidos, do Regulamento Geral de Proteção de Dados da União Europeia e dos mandatos de opt-in específicos por região obriga as organizações de saída a comprovar consentimento explícito, rastrear a frequência de discagem e honrar solicitações de não ligar.[2]Federal Communications Commission, "FCC Adopts New Rules to Combat Illegal Robocalls and Texts," fcc.gov Essas disposições aumentam a complexidade de implementação, prolongam os ciclos de configuração de campanhas e impõem penalidades por não conformidade que podem exceder os orçamentos anuais de tecnologia. Repositórios de consentimento unificados, manutenção automatizada de registros e algoritmos de supressão dinâmica tornam-se conjuntos de recursos obrigatórios, elevando os custos totais de propriedade para compradores de nível básico. Onde os reguladores introduzem cláusulas de localização de dados regionais, os fornecedores devem negociar contratos de hospedagem adicionais ou formar alianças de nuvem soberana, desacelerando a expansão transfronteiriça.

Crescente Adoção pelo Consumidor de Aplicativos de Bloqueio e Rotulagem de Chamadas

Os sistemas operacionais de smartphones e as análises em nível de operadora agora rotulam ou silenciam automaticamente chamadas suspeitas de spam, reduzindo as taxas de atendimento mesmo para empresas totalmente conformes. As empresas legítimas devem, portanto, registrar números em estruturas de autenticação como STIR/SHAKEN para evitar classificação incorreta, investir em certificados de identificação de chamador com marca e rotacionar números de saída para preservar a reputação de discagem. Os contact centers sem engenheiros de telefonia dedicados lutam para acompanhar a evolução dos algoritmos de pontuação das operadoras, o que prejudica as métricas de conversão de alcance. O resultado é uma espiral de custos ascendente à medida que as organizações adquirem inventário adicional, implementam painéis analíticos para rastrear a integridade da autenticação de chamadas e retreinam agentes para gerenciar fluxos de trabalho de verificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aprofundam a Criação de Valor Pós-Implantação

As plataformas de software detinham 72,55% da participação do mercado de software de discador preditivo em 2024, pois os mecanismos de discagem principais, os consoles de usuário e os algoritmos de ritmo permaneceram como prioridades fundamentais de aquisição. A rápida adoção da nuvem, no entanto, eleva a demanda por serviços, empurrando esse fluxo de receita para uma CAGR de 13,57% e ampliando o tamanho geral do mercado de software de discador preditivo. As empresas que buscam implantações em múltiplas regiões adquirem consultoria de implementação para configurar regras de gerenciamento de consentimento, integrar gatilhos de CRM e calibrar modelos de IA em relação a métricas de resultados personalizadas. As equipes de serviços gerenciados supervisionam subsequentemente a orquestração de campanhas, entregam painéis de desempenho semanais e otimizam a segmentação de listas de chamadas com base no feedback em tempo real da jornada do cliente. As auditorias regulatórias impulsionam ainda mais o crescimento em compromissos de consultoria focados em conformidade, à medida que os clientes solicitam validação especializada de linguagem de opt-in, residência de armazenamento de dados e configurações de retenção de registros de chamadas. Os fornecedores que respondem com portfólios de serviços em camadas abrangendo workshops de design, modelos gerenciados de operação e contratos de otimização baseados em resultados consolidam contratos mais longos e elevam a receita média por usuário.

A aceleração da adoção de inteligência artificial intensifica a necessidade de suporte contínuo em ciência de dados. Os serviços de retreinamento de modelos alinham os parâmetros de ritmo preditivo com mudanças sazonais no comportamento do cliente, como surtos de compras nas festas de fim de ano ou picos de cobranças na temporada de impostos. Simultaneamente, as empresas confiam aos especialistas dos fornecedores o monitoramento das flutuações nas taxas de atendimento causadas pela pontuação de reputação das operadoras, a atualização dos tokens de autenticação de chamadas e a ligação com parceiros de telecomunicações para resolver prontamente incidentes de sinalização. Essas dependências pós-implantação significam por que o segmento de serviços, embora atualmente menor, absorve uma parcela desproporcional dos gastos incrementais à medida que o mercado de software de discador preditivo amadurece.

Por Modo de Implantação: A Dominância da Nuvem Torna-se Irreversível

As soluções em nuvem controlavam 85,52% do mercado de software de discador preditivo em 2024, e sua CAGR de dois dígitos de 14,44% sublinha uma mudança irreversível em direção à entrega baseada em consumo. O preço por assinatura alinha as despesas operacionais com a utilização de assentos, enquanto as atualizações automáticas de recursos permitem a adoção rápida de análises de IA, orquestração omnicanal e bots de fluxo de trabalho sem atualizações de versão disruptivas. A turbulência resultante na demanda local comprime os ciclos de atualização de hardware, corrói a receita de manutenção para fornecedores legados e impulsiona a consolidação acelerada de fornecedores em todo o setor de software de discador preditivo.

As configurações híbridas persistem onde os mandatos de soberania de dados restringem migrações completas para a nuvem ou onde as gravações de voz sensíveis à latência exigem armazenamento local. Mesmo nesses contextos, os planos de controle em nuvem supervisionam os gateways de mídia locais, comprovando a ascendência do gerenciamento centralizado independentemente da topologia de borda. Os líderes de plataforma investem em microsserviços distribuídos regionalmente para manter latência de áudio abaixo de 200 milissegundos, eliminando assim objeções residuais sobre qualidade de chamada. Em paralelo, os ecossistemas de nuvem simplificam as integrações de interface de programação de aplicativos com provedores de gerenciamento de força de trabalho, análise de sentimentos e processamento de pagamentos, permitindo instalações de marketplace com um clique que ampliam o tamanho do mercado de software de discador preditivo. Coletivamente, esses fatores elevam os custos de mudança para reverter para ambientes legados, consolidando a trajetória de participação da nuvem ao longo do horizonte de previsão.

Por Tipo de Discador: Discadores Preditivos Aprimorados por IA Redefinem os Limites da Categoria

Os discadores preditivos tradicionais representaram 57,44% da receita em 2024, mas a infusão de inteligência artificial borra as distinções históricas entre os modos de discagem preditiva, progressiva e de visualização prévia. Os mecanismos aprimorados por IA mudam dinamicamente as estratégias de ritmo com base nas tendências instantâneas de taxa de atendimento, disponibilidade de agentes e sentimento do cliente extraído da análise de fala, aumentando assim a penetração na lista sem violar os limites regulatórios de tentativas de chamada. Essa convergência funcional eleva as variantes aprimoradas por IA para a CAGR líder de previsão de 12,52%, ampliando o tamanho do mercado de software de discador preditivo à medida que as empresas justificam licenças premium para capacidades de engajamento adaptativo.

As abordagens progressivas e de visualização prévia retêm relevância em vendas consultivas de alto valor e alcance médico onde os gerentes de contact center priorizam a personalização em detrimento do máximo rendimento de chamadas. Os fornecedores, portanto, agrupam alternâncias de configuração que permitem a seleção em nível de campanha entre os modos de discagem, permitindo que os agentes alternem entre metas de volume e qualidade dentro do turno. A coexistência de modos em plataformas únicas estimula a expansão de painéis de análise unificados que avaliam a produtividade em diferentes combinações de estratégias, consolidando ainda mais os fornecedores que entregam portfólios holísticos de discadores no mercado de software de discador preditivo.

Por Tamanho da Organização: As PMEs Democratizam Capacidades Avançadas de Saída

As grandes empresas mantiveram 60,22% de dominância de receita em 2024 devido a extensos quadros de agentes e topologias de integração intrincadas que favorecem plataformas de nível empresarial. No entanto, a acessibilidade da nuvem desencadeou uma onda de adoção por pequenas e médias empresas, traduzindo-se no coorte de CAGR mais rápido de 14,89% do mercado de software de discador preditivo. As camadas de assinatura de nível básico, os construtores de campanhas de arrastar e soltar e os modelos de conformidade pré-configurados reduzem os custos totais de implementação abaixo de USD 10.000 anuais, tornando a discagem preditiva acessível para empresas que historicamente dependiam de listas de chamadas manuais. Essa democratização da tecnologia infla o mercado endereçável total, acelerando a expansão do tamanho do mercado de software de discador preditivo mesmo onde as contagens de assentos de grandes empresas se estabilizam.

Os compradores de PMEs priorizam o rápido tempo de obtenção de valor, obrigando os fornecedores a investir em assistentes de integração guiados, tutoriais em vídeo e conectores de CRM prontos para uso. Os fornecedores que precificam corretamente os pacotes de recursos oferecendo elementos essenciais como autenticação STIR/SHAKEN, rotação dinâmica de identificação de chamador e painéis em tempo real evitam a diluição de margem enquanto garantem crescimento duradouro dentro deste segmento de longa cauda. O retorno de benchmarks de desempenho anonimizados da base de clientes de PMEs enriquece os modelos de IA dos fornecedores, reforçando a inteligência da plataforma e criando escala de dados virtuosa única para o mercado de software de discador preditivo.

Por Setor de Uso Final: Os Manuais Verticais Aprofundam a Penetração no Mercado

Os provedores de telecomunicações implantaram discadores preditivos para gerenciar o alcance de prevenção de churn, atualizações de planos e notificações de manutenção de rede, capturando assim 26,11% da participação do mercado de software de discador preditivo em 2024. As operações de cobrança emergem como o segmento vertical ascendente, mostrando uma CAGR de 12,24% à medida que credores, concessionárias e emissores de crédito ao varejo adotam o timing algorítmico de contato com a parte certa para reduzir as taxas de inadimplência. As entidades de serviços bancários, financeiros e de seguros comprometem-se com licenças de longo prazo porque os discadores preditivos vinculam a eficiência de alertas de fraude diretamente às economias de mitigação de riscos, garantindo uma participação contínua da carteira no mercado de software de discador preditivo.

A adoção na área de saúde escala em programas de lembrete de consultas, acompanhamento pós-alta e adesão à medicação após os sistemas hospitalares verificarem reduções tangíveis nas taxas de não comparecimento e readmissão. Enquanto isso, os operadores de varejo e comércio eletrônico integram discadores preditivos com rastreamento de remessas e loops de feedback do cliente para elevar os índices de satisfação do cliente, reforçando assim as estratégias de fidelidade omnicanal. Os fornecedores co-criam pacotes de conformidade específicos do setor — criptografia de registros de voz HIPAA, redação de pagamentos por voz PCI e trilhas de auditoria de serviços financeiros — para acelerar os ciclos de implantação e comandar preços premium por camadas de garantia especializadas. Esses manuais personalizados expandem o tamanho do mercado de software de discador preditivo ao converter regulamentações do setor de barreiras de adoção em catalisadores tecnológicos.

Análise Geográfica

A América do Norte contribuiu com 41,55% da receita em 2024, sustentada por ecossistemas sofisticados de contact center e a aplicação mais rigorosa das regulamentações de consentimento. As necessidades de conformidade com a TCPA, juntamente com a autenticação de chamadas STIR/SHAKEN obrigatória, garantem renovações sustentadas de plataformas à medida que as empresas atualizam para capacidades integradas de registro de consentimento e identificação de chamador com marca. Os fornecedores sediados nos Estados Unidos aceleram os aprimoramentos de recursos em torno de coaching de IA em tempo real e análise de fala, aproveitando a escassez de mão de obra doméstica para posicionar a tecnologia como um multiplicador de produtividade. Os compradores canadenses espelham os padrões de uso dos EUA após alinhar suas estruturas antisspam com parceiros transfronteiriços, consolidando ainda mais a participação regional no mercado de software de discador preditivo.

A Ásia-Pacífico entrega a CAGR mais rápida de 13,82% graças à rápida digitalização na Índia, no Sudeste Asiático e na China. Os provedores de serviços nacionais modernizam os centros de saída legados para competir por contratos internacionais de terceirização de processos de negócios, aumentando as contagens de assentos e impulsionando capacidades de conformidade internacional, como a Discagem com Consciência de Fuso Horário, para as aquisições convencionais. Os programas de adoção de IA patrocinados pelo governo e as implantações de redes 5G reduzem as barreiras de latência, permitindo que os fornecedores de nuvem hospedem instâncias em hubs digitais emergentes como Indonésia e Vietnã. O aumento pandêmico de agentes remotos nas Filipinas estimula a demanda por consoles de discagem baseados em navegador, impulsionando a expansão adicional do mercado de software de discador preditivo.

O multifacetado cenário de privacidade da Europa complica o alcance focado em volume, mas a adoção constante da nuvem persiste à medida que as empresas adotam a personalização centrada no consentimento. Os fornecedores localizam interfaces de usuário e regras de retenção de dados para atender às diretrizes específicas de cada país na Alemanha, França e países nórdicos, enquanto as instituições financeiras do Reino Unido implantam redação avançada de gravações para se alinhar com as diretrizes da Autoridade de Conduta Financeira. A expansão no Sul e Leste da Europa fica atrás devido à menor prontidão para a nuvem, mas exibe potencial de crescimento à medida que os fundos de recuperação pós-COVID da União Europeia canalizam subsídios de transformação digital para contact centers de pequenas empresas. A América Latina, o Oriente Médio e a África permanecem contribuintes emergentes; no entanto, o aumento da penetração de smartphones e os modelos de saída liderados por fintechs prenunciam expansão de dois dígitos além de 2027, elevando coletivamente o tamanho do mercado de software de discador preditivo no final do horizonte de previsão.

Cenário Competitivo

A concentração do mercado é moderada, pois as plataformas diversificadas de contact center como serviço buscam integração vertical e os inovadores de IA de nicho conquistam posições especializadas. A aquisição da Acqueon pela Five9 ampliou a orquestração de saída omnicanal, incorporando mapeamento de jornada e análises em tempo real para superar a eficiência de discagem pura.[3]No Jitter Editorial, "Five9 to Acquire Acqueon to Expand Proactive Engagement Offerings," nojitter.com A Genesys canaliza mais de USD 400 milhões anualmente em pesquisa e desenvolvimento para agrupar discadores preditivos com orquestração de experiência, engajamento da força de trabalho e bots digitais, vendendo assim pacotes de receita recorrente anual de seis dígitos para bancos globais. A NICE consolida participação ao fundir análise de voz com mecanismos de discagem para fornecer automação de conformidade em tempo real, diferenciando-se em setores regulamentados.

Os fornecedores especializados focam no monitoramento de qualidade de agentes remotos, gerenciamento de identificação de chamador com marca ou integração de CRM para o mercado intermediário, frequentemente empacotando soluções por meio de parcerias de marketplace com provedores de telefonia em nuvem. Essas alianças aceleram o alcance, mas expõem fornecedores de nicho à aquisição por líderes de plataforma que buscam funcionalidade incremental. As barreiras competitivas giram cada vez mais em torno de conjuntos de dados de treinamento de IA proprietários, profundidade dos fluxos de trabalho de gerenciamento de consentimento e relacionamentos globais com operadoras de telecomunicações, em vez do desempenho clássico de algoritmos de discagem. Os clientes avaliam roteiros plurianuais para inteligência de conversação orientada por IA, agendamento preditivo de contatos e orquestração omnicanal para proteger investimentos no futuro, reforçando as vantagens para os titulares ricos em capital no mercado de software de discador preditivo.

A concorrência de preços permanece racional, pois as complexidades de conformidade elevam os custos de mudança e aumentam as penalidades por tempo de inatividade. Os fornecedores, portanto, enfatizam acordos de nível de serviço unificados, garantias de disponibilidade de 99,999% e certificações de segurança de nível empresarial. Os ecossistemas de API aberta, os construtores de integração de baixo código e os módulos de extensão de marketplace incorporam ainda mais as plataformas nas pilhas de tecnologia dos clientes, reduzindo a participação endereçável para os desafiantes emergentes que não cultivam comunidades de parceiros complementares.

Líderes do Setor de Software de Discador Preditivo

Genesys Cloud Services Inc.

Five9 Inc.

NICE Ltd.

Alvaria Inc.

Talkdesk Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Exotel lançou o Enterprise Contact Center no Microsoft Marketplace, adicionando capacidades omnicanal com IA em primeiro lugar com inteligência Dialer Plus projetada para implantações de até 20.000 usuários.

- Março de 2025: A Yunlian Qimo implantou um sistema de conversação inteligente para um grupo de saúde chinês, alcançando uma taxa de deflexão de URA de 60% e uma redução de 50% nos custos de saída manual ao executar mais de 3.000 chamadas automatizadas de engajamento de pacientes por dia.

- Julho de 2025: A PropStream revelou a compra da Batch Leads e da Batch Dialer (plataformas de geração de leads e discagem orientadas por IA) para fortalecer seu ecossistema de dados e comunicação imobiliária.

- Maio de 2025: A MightyCall revelou recursos aprimorados de controle manual para seu discador preditivo, facilitando os esforços de campanha.

Escopo do Relatório Global do Mercado de Software de Discador Preditivo

| Plataformas de Software |

| Serviços |

| Nuvem |

| Local |

| Discador Preditivo |

| Discador Progressivo |

| Discador de Visualização Prévia |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações |

| Saúde |

| Cobrança de Dívidas e Contas a Receber |

| Varejo e Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Plataformas de Software | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tipo de Discador | Discador Preditivo | |

| Discador Progressivo | ||

| Discador de Visualização Prévia | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor de Uso Final | Serviços Bancários, Financeiros e de Seguros | |

| Telecomunicações | ||

| Saúde | ||

| Cobrança de Dívidas e Contas a Receber | ||

| Varejo e Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual valor de receita o mercado de software de discador preditivo atinge até 2030?

O mercado está projetado para atingir USD 5,6 bilhões até 2030, expandindo-se de USD 3,25 bilhões em 2025 a uma CAGR de 11,5%.

Qual modelo de implantação está crescendo mais rapidamente nas soluções de discagem preditiva?

As implantações em nuvem estão se expandindo a uma CAGR de 14,44% à medida que as organizações favorecem o preço por assinatura e a escalabilidade rápida.

Por que os serviços estão superando o software em crescimento neste espaço?

A crescente complexidade de implementação, o treinamento de modelos de IA e a demanda por consultoria regulatória impulsionam os serviços para uma CAGR de 13,57%.

Qual região é a adotante de crescimento mais rápido das plataformas de discagem preditiva?

A Ásia-Pacífico lidera com uma CAGR de 13,82%, impulsionada pela rápida transformação digital em telecomunicações e finanças.

Como as regulamentações impactam as estratégias de chamadas de saída?

Regras como TCPA e GDPR exigem rastreamento rigoroso de consentimento e autenticação de chamadas, aumentando as necessidades de investimento em tecnologia, mas restringindo a discagem não conforme.

O que distingue os discadores preditivos aprimorados por IA dos sistemas legados?

As plataformas orientadas por IA ajustam o ritmo em tempo real, usam análise de fala para orientação de agentes e otimizam o timing de chamadas com base na pontuação dinâmica de probabilidade de conversão.

Página atualizada pela última vez em: