Tamanho e Participação do Mercado VoLTE

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 513.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.65% CAGR |

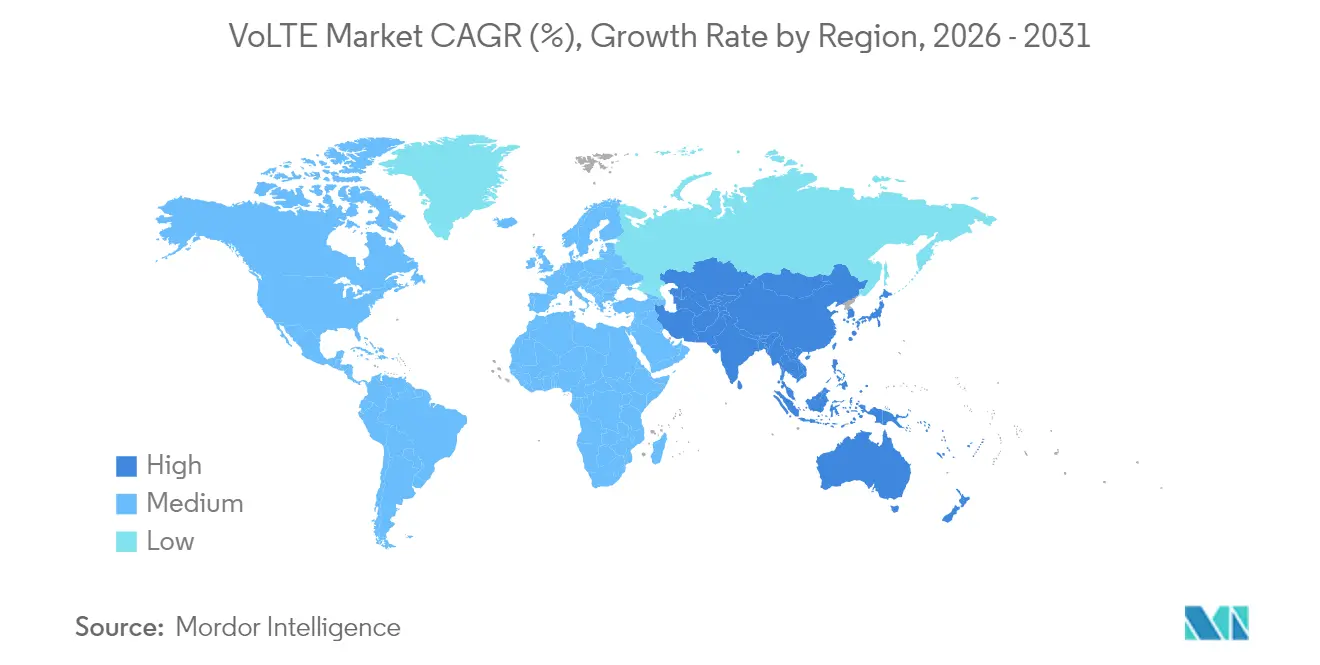

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

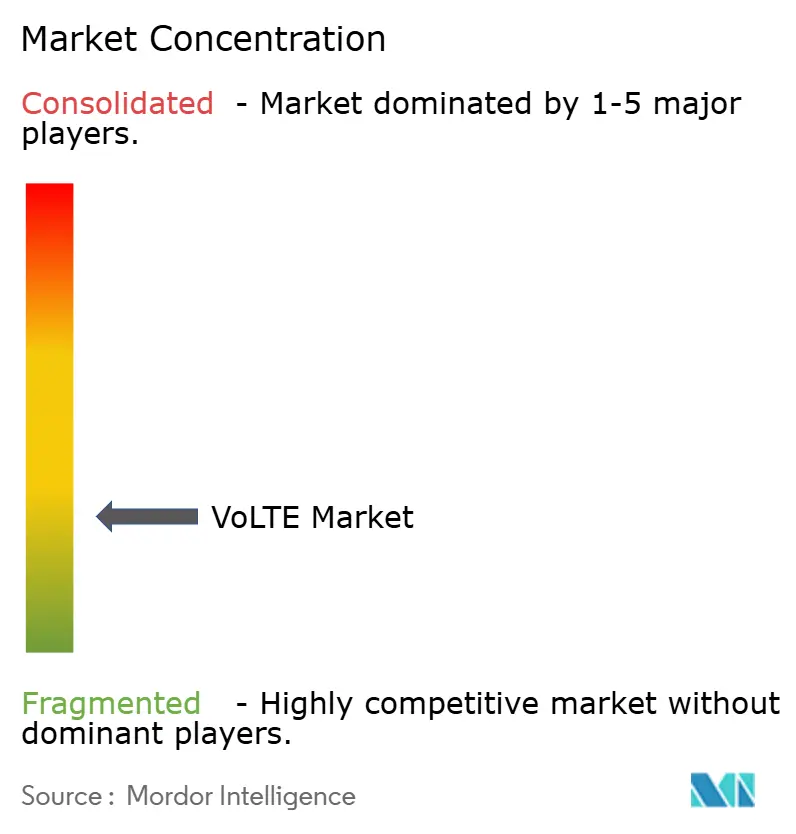

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado VoLTE por Mordor Intelligence

O tamanho do Mercado VoLTE foi avaliado em USD 60,88 bilhões em 2025 e estima-se que cresça de USD 86,84 bilhões em 2026 para atingir USD 513,23 bilhões até 2031, a um CAGR de 42,65% durante o período de previsão (2026-2031).

A adoção explosiva acompanha o desligamento das redes 3G, o refarming de espectro para 5G e a necessidade das operadoras de oferecer voz de alta qualidade em infraestrutura totalmente IP. As operadoras que concluem a migração VoLTE melhoram a eficiência espectral, reduzem os custos operacionais legados e garantem uma camada de voz de fallback para implantações 5G NSA. A maturidade precoce do LTE na América do Norte e os encerramentos agressivos do 3G sustentam sua participação de 40% na receita de 2024, enquanto a enorme base de assinantes da Ásia-Pacífico e as iniciativas digitais patrocinadas pelo Estado impulsionam o CAGR mais rápido de 47,2%. Os assinantes comerciais dominam com participação de 41,2%, mas os usuários governamentais e de segurança pública expandem a um CAGR de 45,3% porque as agências de missão crítica exigem voz broadband resiliente. A migração tecnológica está em um ponto de inflexão: o Circuit-Switched Fallback ainda carrega 60% das chamadas de 2024, mas a Voz sobre IMS lidera o crescimento futuro com CAGR de 46,2%, destacando a virada estratégica para soluções de voz IP nativas.

Principais Conclusões do Relatório

- Por geografia, a América do Norte detinha 39,45% da participação de mercado VoLTE em 2025; a Ásia-Pacífico tem previsão de expansão a um CAGR de 45,8% até 2031.

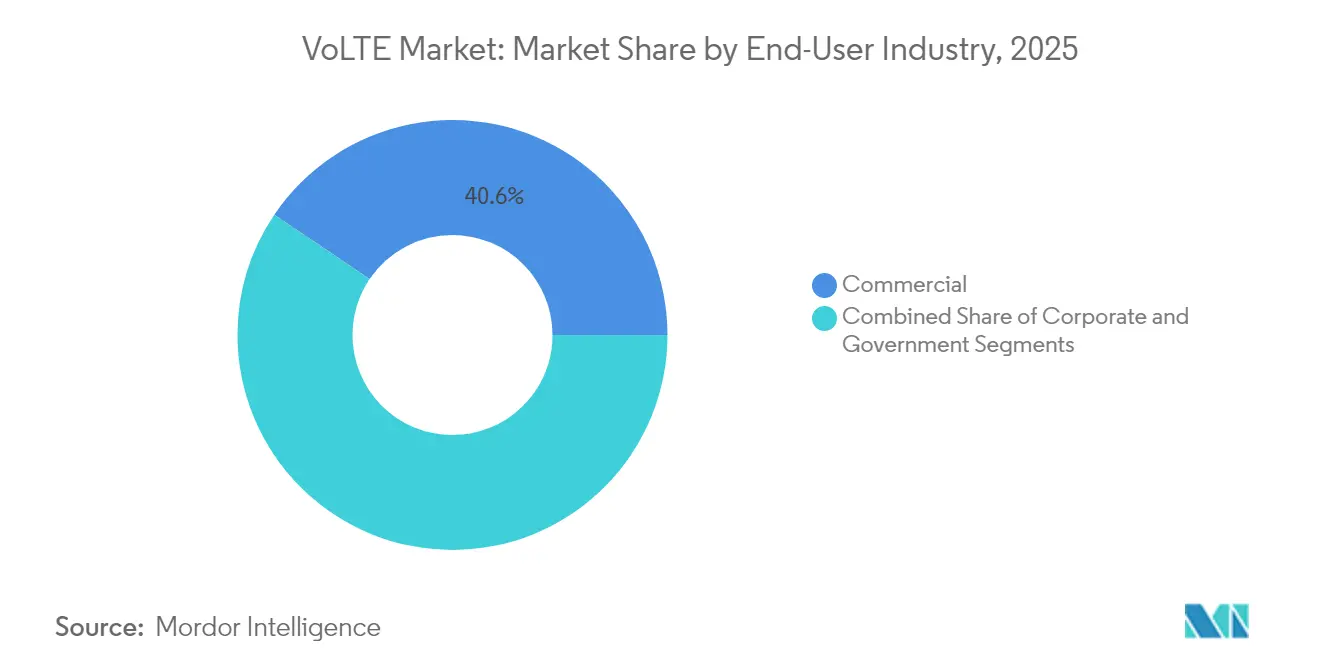

- Por usuário final, o segmento Comercial liderou com 40,55% de participação de receita em 2025; as aplicações Governamentais avançam a um CAGR de 43,9% até 2031.

- Por tecnologia, o Circuit-Switched Fallback representou 59,2% da participação do tamanho do mercado VoLTE em 2025, enquanto a Voz sobre IMS tem projeção de crescimento a um CAGR de 44,3% até 2031.

- Por dispositivo, os Smartphones comandaram 66,85% da participação do tamanho do mercado VoLTE em 2025; Módulos IoT e Wearables estão expandindo a um CAGR de 45% entre 2026-2031.

- Por tipo de operadora, as Operadoras de Rede Móvel capturaram 71,55% da participação de mercado VoLTE em 2025; as redes LTE Privadas/Empresariais registram o maior CAGR de 43,8% até 2031.

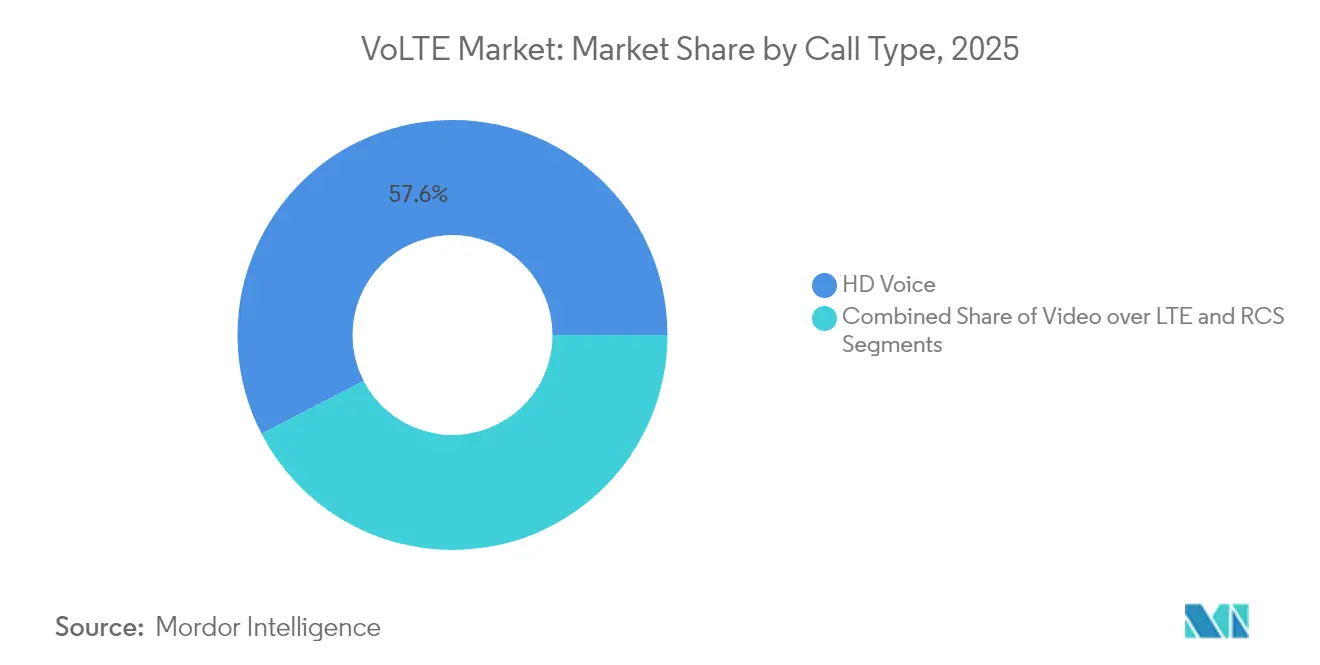

- Por tipo de chamada, a Voz HD representou 57,60% da receita em 2025; a adoção dos Serviços de Comunicação Enriquecida está crescendo a um CAGR de 47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global VoLTE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por voz em banda larga móvel de alta velocidade | +8.2% | Global (foco em América do Norte e APAC) | Médio prazo (2-4 anos) |

| Cobertura LTE e penetração de smartphones | +7.8% | Principalmente APAC; transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Encerramentos regulatórios do 3G | +9.1% | América do Norte e UE primeiro, depois APAC | Curto prazo (≤ 2 anos) |

| LTE privado empresarial para voz de missão crítica | +6.5% | América do Norte, Europa Ocidental, APAC selecionado | Médio prazo (2-4 anos) |

| Ecossistema de dispositivos centrado em eSIM | +4.3% | Dispositivos premium globais | Longo prazo (≥ 4 anos) |

| Requisito de fallback 5G NSA | +8.7% | Mercados com implementações avançadas de 5G | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Cobertura de Rede LTE e Penetração de Smartphones

O LTE agora cobre cerca de 95% das populações nas economias desenvolvidas e continua a se expandir pelos mercados emergentes. A penetração de smartphones ultrapassou 74% mundialmente em 2024, e a maioria dos dispositivos com capacidade 5G é comercializada com VoLTE habilitado de fábrica. As operadoras migram o tráfego de voz para VoLTE para recuperar o espectro 3G e reduzir os custos operacionais. Footprints rurais mais amplos de LTE na Índia e no Brasil, frequentemente cofinanciados por governos, estendem o VoLTE a comunidades anteriormente desatendidas. O alinhamento da prontidão da rede, da capacidade dos dispositivos e dos incentivos de política posiciona o VoLTE como a camada de voz padrão durante a transição do 4G para o 5G.

Encerramento Regulatório das Redes 3G Acelerando a Migração VoLTE

O cronograma obrigatório de desligamento do 3G da FCC e a recomendação de encerramento europeu de 2025 eliminam a voz com comutação de circuito de fallback, obrigando as operadoras a provisionar.[1]Comitê Europeu de Comunicações, "Relatório 335 sobre o Encerramento do 3G," cept.org O rápido refarming de espectro para 5G e as rigorosas regras de precisão de localização E911 tornam a implementação do VoLTE inegociável. Os fornecedores de equipamentos se beneficiam de atualizações dinâmicas do núcleo IMS, e as operadoras relatam um retorno mais rápido do CAPEX em VoLTE por meio de menores custos de energia e redução da manutenção legada. [2]Associação Nacional de Números de Emergência, "Requisitos da Fase II do E911," nena.org

Adoção de LTE Privado Empresarial para Voz de Missão Crítica

Fábricas, centros de logística e agências de segurança pública substituem o Wi-Fi instável e o rádio de banda estreita por voz LTE privada que garante qualidade de serviço determinística. O Serviço de Rádio de Banda Larga Cidadã nos Estados Unidos acelera as implantações ao oferecer espectro com licenciamento simplificado. O VoLTE integrado suporta alertas de automação industrial, push-to-talk para socorristas e robótica controlada por voz, ampliando a oportunidade endereçável além dos assinantes consumidores tradicionais.

Implantações 5G NSA Exigindo VoLTE para Continuidade de Voz de Fallback

O 5G Non-Standalone depende da ancoragem LTE para voz. As operadoras que implantam o 5G NR também devem otimizar o VoLTE para evitar quedas de chamadas durante handoffs entre rádios. Até que os padrões completos de Voz sobre 5G amadureçam após 2027, o VoLTE permanece como a camada de voz obrigatória em redes de conectividade dupla, sustentando o momentum de investimento e reforçando sua relevância até o horizonte de 2030. [3]Ericsson AB, "Interoperação entre o Núcleo 5G e VoLTE," ericsson.com

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência limitada em nações de baixa renda | -3.2% | África Subsaariana, partes do Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Interoperabilidade de roaming/entre operadoras | -2.8% | Corredores globais de viagens de negócios | Médio prazo (2-4 anos) |

| Risco de canibalização pela Voz sobre 5G | -4.1% | Mercados 5G SA iniciais | Longo prazo (≥ 4 anos) |

| Consumo de bateria e QoS em redes densas | -2.3% | Clusters urbanos de small cells | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização e Adoção Lenta em Nações de Baixa Renda

Os assinantes em regiões de baixa renda priorizam a conectividade básica, portanto a proposta de valor do VoLTE permanece pouco clara. A prevalência de telefones básicos e as lacunas de acessibilidade de dispositivos retardam a migração mesmo onde existe cobertura LTE. As campanhas das operadoras devem enfatizar benefícios tangíveis, como áudio mais claro e funcionalidade simultânea de voz e dados, alinhando-se com as iniciativas governamentais de letramento digital.

Desafios de Interoperabilidade de Roaming/Entre Operadoras

Acordos bilaterais de roaming e implementações IMS inconsistentes causam quedas de chamadas para viajantes internacionais. As especificações de roaming VoLTE da GSMA avançam lentamente, e as operadoras incorrem em altos custos de teste para certificar cada par. Até que o roaming seja contínuo, alguns assinantes recorrem a aplicativos OTT, prejudicando a percepção de confiabilidade do VoLTE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Governo Impulsiona a Adoção de Missão Crítica

As agências governamentais registraram um CAGR de 43,9% até 2031, embora o segmento Comercial tenha retido a maior participação de 40,55% do tamanho do mercado VoLTE em 2025. Órgãos federais e municipais adotam o VoLTE para modernizar as comunicações de segurança pública, integrar o push-to-talk broadband e cumprir rigorosos mandatos de segurança. Os socorristas nos Estados Unidos migram para o VoLTE broadband habilitado pela FirstNet, possibilitando a consciência situacional multimídia.

Os programas de cidades inteligentes em expansão empregam o VoLTE como um fallback resiliente para telemetria IoT e alertas de emergência. Os departamentos de defesa implantam VoLTE criptografado em redes privadas para simplificar a aquisição e manutenção de voz. As empresas comerciais aproveitam as frotas de smartphones existentes para incorporar voz HD em comunicações unificadas, suportando fluxos de trabalho de trabalho híbrido e atendimento ao cliente sem grandes investimentos em hardware.

Por Categoria de Dispositivo: Expansão da IoT Além da Voz Tradicional

Os Smartphones retiveram 66,85% da participação de mercado VoLTE em 2025, mas os Módulos IoT e Wearables registram o CAGR mais forte de 45%. Os rastreadores de ativos integram módulos VoLTE para transmitir alarmes de voz durante invasões, enquanto os smartwatches ganham funções de chamada autônoma. As montadoras incorporam VoLTE para notificação automática de colisão e chamadas de concierge, adicionando receita de serviço incremental para operadoras e OEMs.

Os telefones básicos de menor custo com VoLTE ampliam as bases endereçáveis nos mercados emergentes, onde as alternativas de voz OTT consomem dados excessivos. As implantações empresariais de IoT requerem voz de nível de operadora para escalação de sala de controle durante falhas do sistema, convertendo máquinas em terminais de voz e ampliando o mercado VoLTE.

Por Tecnologia: Voz sobre IMS Ganha Impulso

O Circuit-Switched Fallback detinha 59,2% das receitas de 2025, mas a Voz sobre IMS tem previsão de expansão a um CAGR de 44,3%, sublinhando o movimento das operadoras em direção à voz nativa IP que reduz os custos de redes paralelas. O tamanho do mercado VoLTE para plataformas de Voz sobre IMS deve triplicar até 2031, à medida que os núcleos IMS se tornam nativos em nuvem e são implantados em hardware de prateleira.

A Continuidade de Chamada de Voz com Rádio Único garante handoffs contínuos entre a cobertura LTE e legada 2G, mantendo a qualidade durante a transição. À medida que a confiança na voz totalmente IP aumenta, as arquiteturas de rádio duplo diminuem, liberando a duração da bateria do dispositivo e simplificando o design de RF. A longo prazo, a adoção do IMS desbloqueia serviços RCS e vídeo sobre LTE que aumentam o ARPU.

Por Tipo de Chamada: RCS Transforma a Experiência de Comunicação

A Voz HD forneceu 57,60% da receita de chamadas de 2025, entregando áudio de banda completa como o novo padrão. O tráfego RCS, no entanto, tem projeção de crescimento a um CAGR de 47% à medida que as operadoras agrupam compartilhamento de arquivos, pins de localização e bate-papo em grupo no discador nativo. O tamanho do mercado VoLTE para os recursos RCS se beneficia do interesse empresarial em IDs de remetente verificados e campanhas de mensagens enriquecidas.

A adoção do Vídeo sobre LTE avança com smartphones com câmera frontal onipresente e capacidade de rede em expansão. Os tipos de chamadas aprimorados posicionam as operadoras como alternativas credíveis aos aplicativos OTT ao fundir voz, mensagens e conteúdo em um único canal confiável.

Por Tipo de Operadora: Redes Privadas Emergem como Motor de Crescimento

As Operadoras de Rede Móvel controlaram 71,55% da receita em 2025, mas as instalações de LTE Privado/Empresarial crescem a um CAGR de 43,8% à medida que fábricas, aeroportos e minas implantam redes autônomas. A participação de mercado VoLTE capturada por operadoras privadas acelera nos Estados Unidos, onde o espectro CBRS facilita redes dedicadas sem dependência de operadoras nacionais.

Alianças de serviços gerenciados — como a oferta de 5G privado Azure da AT&T e Microsoft — simplificam o VoLTE turn-key para empresas. As MVNOs dependem das implementações IMS das operadoras hospedeiras, portanto sua vantagem competitiva reside em aplicações de valor agregado em vez de controle de rede.

Análise Geográfica

A América do Norte comandou 39,45% da receita de 2025 com base em footprints LTE completos, saturação precoce de smartphones e encerramentos do 3G impulsionados pela FCC. As operadoras, incluindo Verizon e AT&T, finalizaram as implantações nacionais de VoLTE e agora visam a otimização de latência para suportar aplicações de voz de baixa latência. As operadoras canadenses aproveitam os programas de infraestrutura rural compartilhada para estender a cobertura VoLTE a regiões esparsamente povoadas, enquanto os leilões de espectro impulsionados pela reforma no México aceleram a implantação do LTE.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 45,8%, impulsionada pela rede VoLTE de 500 milhões de assinantes da China Mobile e pelo programa Digital India da Índia que subsidia aparelhos 4G. Gigantes regionais como a Reliance Jio lideram com planos de chamadas VoLTE sem custo, ilustrando como a voz acessível pode acelerar a adoção. O Japão e a Coreia do Sul exploram o backhaul de fibra urbana densa para adicionar camadas de RCS e vídeo de latência ultrabaixa sobre o VoLTE padrão, atraindo assinantes premium.

O roteiro coordenado de encerramento do 3G na Europa apoia os esforços de roaming transfronteiriço que reforçam a confiança dos viajantes na continuidade do VoLTE. Os governos do Oriente Médio investem em projetos de cidades inteligentes, usando o VoLTE para fazer backup de telemetria IoT e serviços de emergência em clusters de arranha-céus. A África e a América Latina ficam atrás em termos de receita, mas apresentam oportunidades inexploradas à medida que os fundos de serviço universal financiam a implantação de LTE e os programas de acessibilidade de aparelhos.

Panorama regulatório

Reguladores e organismos de normalização continuam a impulsionar os serviços de voz em direção à interoperabilidade totalmente IP e à conformidade com chamadas de emergência, aumentando os requisitos à medida que as operadoras eliminam os fallbacks legados de comutação de circuitos. Nos Estados Unidos, a FCC adotou uma estrutura nacional de transição para o Next Generation 911 (NG911) em julho de 2024, com regras em vigor a partir de 25 de novembro de 2024, exigindo que os provedores de serviço de origem entreguem o tráfego 911 aos Pontos de Entrega NG911 designados em formato SIP baseado em IP. Isso eleva o patamar operacional para interconexão e roteamento prontos para IMS/VoLTE.

Na Europa, os requisitos de interoperabilidade e mensagens cada vez mais se cruzam com a entrega de serviços baseados em IMS. A Agência de Transporte e Comunicações da Finlândia (Traficom) emitiu o Regulamento 28 L/2025, que entrou em vigor em 4 de maio de 2026, estabelecendo requisitos de interoperabilidade para redes e serviços de comunicações públicas, incluindo o tratamento de SMS, MMS e RCS, além de disposições de validação de números com prazo de 2 de novembro de 2026. Globalmente, as orientações da ITU-T continuam a formalizar o comportamento de emergência e interconexão em ambientes VoLTE, incluindo o ITU-T Q Supplement 69 (novembro de 2025) sobre interconexão de redes baseada em VoLTE para chamadas de emergência e o ITU-T Q.4073 (junho de 2024) sobre interconexão VoNR com redes IMS/MMTel, reforçando a continuidade entre VoLTE e os ecossistemas emergentes de voz 5G.

Análise da cadeia de valor

A cadeia de valor do VoLTE abrange a definição de padrões, o fornecimento de rede core e de rádio, a habilitação de dispositivos, a integração e testes, e as operações comerciais. Na base, o IMS definido pelo 3GPP e perfis relacionados sustentam a capacidade do serviço, enquanto organizações como a GSMA apoiam o alinhamento de implementação por meio de orientações para operadoras e OEMs (por exemplo, seu Guia de Implementação de VoLTE atualizado em abril de 2024). Fornecedores de rede como Ericsson e Nokia fornecem o núcleo IMS e software relacionado, enquanto OEMs de chipsets e dispositivos como Qualcomm e Samsung fornecem o ecossistema de aparelhos e módulos que deve interoperar com os parâmetros de IMS da operadora para voz em HD, chamadas de emergência e serviços suplementares.

Os gargalos tendem a se concentrar na interoperabilidade dispositivo-rede e no roaming, onde historicamente testes intensivos 1:1 e conjuntos inconsistentes de parâmetros IMS retardaram as implantações, particularmente para MNOs e MVNOs menores. O trabalho da GSMA em perfis padronizados de configuração IMS (incluindo P#4 e P#6 destacados em 2025) e a colaboração da Samsung com a GSMA para habilitar o VoLTE por padrão em dispositivos Android 15+ usando configurações IMS definidas pela operadora/perfis GSMA reduzem o atrito de ativação e encurtam os ciclos de integração para novas relações com operadoras. A jusante, operadoras e parceiros de serviços gerenciados monetizam por meio de pacotes de voz comerciais (voz em HD), experiências de chamada mais ricas (RCS) e serviços de LTE empresarial/privado, com garantia de serviço, conformidade de interceptação legal e otimização de QoS como insumos recorrentes em toda a implantação e operações.

Cenário Competitivo

O mercado VoLTE apresenta concentração moderada. Três fornecedores globais - Ericsson, Nokia e Samsung - dominam o fornecimento de núcleo IMS, enquanto as principais operadoras detêm forte influência regional. As operadoras norte-americanas capitalizam o posicionamento de rede premium e as otimizações VoLTE patenteadas para combater a migração OTT. Na Europa, os mandatos de compartilhamento de infraestrutura reduzem a duplicação, mas intensificam a concorrência no varejo, estimulando ofertas inovadoras de experiência do cliente baseadas em RCS.

Os fornecedores de equipamentos pivotam para modelos IMS nativos em nuvem e de software como serviço que reduzem os tempos de implantação para operadoras emergentes e proprietários de redes privadas. Portfólios de patentes em torno do SR-VCC e da otimização de codec permitem fluxos de royalties, reforçando as barreiras de entrada. Novos entrantes disruptivos fornecem núcleos IMS leves rodando em Kubernetes, permitindo que pequenas operadoras lancem VoLTE sem hardware pesado. Os movimentos estratégicos incluem o plano de atualização de qualidade VoLTE de USD 2,1 bilhões da Verizon, o contrato IMS da Nokia com a Airtel de USD 1,8 bilhão e a aliança de LTE privado gerenciado da AT&T-Microsoft.

Líderes do Setor VoLTE

AT&T Inc.

Verizon Wireless

Vodafone Group PLC

Bharati Airtel Limited

Bell Canada

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante continua a vir dos programas de desativação de rede e da migração forçada da voz para plataformas baseadas em IMS, o que aumenta a demanda por habilitação de VoLTE, testes e atualizações de core nativo em nuvem. As ações das operadoras em 2026 destacam essa mudança: a Telefónica Alemanha migrou um grupo inicial de 100.000 clientes móveis para serviços de voz 4G/5G em uma plataforma IMS nativa em nuvem da Mavenir (maio de 2026), e a Kcell concluiu uma implantação de VoLTE em toda sua rede móvel no Cazaquistão (junho de 2026). Essas etapas ampliam a demanda prática por capacidades de IMS nativas em nuvem, garantia de serviço e modernização de interconexão, especialmente onde as operadoras precisam de ciclos de implantação mais rápidos e menor complexidade operacional do que as pilhas de core legadas.

A interoperabilidade de roaming e a continuidade entre operadoras são outra área de expansão à medida que os mercados reduzem a dependência de 2G/3G e os viajantes buscam voz IP consistente. O plano da T2 de expandir o roaming VoLTE para 48 países e territórios até o final de 2026 destaca a prioridade comercial dada à prontidão de roaming VoLTE, aos acordos bilaterais e à configuração e testes padronizados. Iniciativas iniciais de voz 5G Standalone e roaming VoNR também mostram essa operacionalização, incluindo a parceria da VTel Wireless com a Ericsson para lançar o roaming 5G SA VoNR para a América rural (março de 2026). Juntos, esses esforços mantêm a evolução do IMS, a interconexão e o controle de políticas como temas de investimento ativos para redes públicas e implantações de LTE privado/empresarial.

Desenvolvimentos recentes do setor

- Abril de 2026: a CIRPACK Software anunciou a implantação de serviços VoLTE para a Vodafone Polynesie em colaboração com a Summa Networks. A implementação amplia a capacidade IMS/VoLTE de grau operadora em um mercado insular onde os fallbacks de voz legados são limitados, e destaca o papel de fornecedores especializados de software na aceleração dos lançamentos das operadoras. Reforça uma mudança mais ampla em direção a implantações de VoLTE modulares e lideradas por parceiros, além das maiores pilhas de equipamentos Tier-1.

- Janeiro de 2025: a Verizon anunciou um programa de atualização de rede de USD 2,1 bilhões voltado para melhorias de qualidade do VoLTE e integração mais estreita de voz 5G. O investimento prioriza o desempenho de voz à medida que as operadoras reorganizam o espectro e aumentam a dependência da continuidade de voz baseada em IP em LTE e 5G. Também aumenta a pressão competitiva sobre outras operadoras para financiar otimizações semelhantes de IMS e rádio, a fim de reduzir chamadas perdidas e melhorar a consistência da voz em HD.

- Dezembro de 2024: a China Mobile concluiu a implementação nacional de Voice over IMS, atendendo mais de 500 milhões de usuários VoLTE. O marco reflete a maturidade operacional do IMS em larga escala e a capacidade de operar voz predominantemente em núcleos totalmente IP, apoiando a redução de custos de domínios legados e habilitando serviços mais ricos, como o RCS. Também fortalece os manuais de operadoras e fornecedores para migrar bases de assinantes de alto volume para arquiteturas centradas em VoIMS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada pela entrega de chamadas de voz por meio de redes de acesso 4G LTE usando um núcleo IP Multimedia Subsystem (IMS), no qual a voz é transportada como dados IP em vez de comutação de circuitos legada.

Exclusões de escopo: receitas de chamadas de voz legadas em 2G ou 3G e chamadas puramente over-the-top que não dependem da capacidade VoLTE da operadora são excluídas deste dimensionamento.

Visão geral da segmentação

- Por Setor de Usuário Final

- Corporativo

- Comercial

- Governo

- Por Categoria de Dispositivo

- Smartphones

- Telefones Básicos

- Módulos IoT e Wearables

- Por Tecnologia

- Voz sobre IMS (VoIMS)

- Circuit-Switched Fallback (CSFB)

- Continuidade de Chamada de Voz com Rádio Único (SRVCC)

- Voz sobre LTE via GAN (VOLGA)

- Rádio Duplo / Voz e LTE Simultâneos (SVLTE)

- Por Tipo de Chamada

- Voz HD

- Vídeo sobre LTE

- Serviços de Comunicação Enriquecida (RCS)

- Por Tipo de Operadora

- Operadoras de Rede Móvel (MNO)

- Operadoras Virtuais de Rede Móvel (MVNO)

- Redes LTE Privadas/Empresariais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa fundamentando o modelo em sinais de telecomunicações mensuráveis que se movem com o uso do VoLTE. Analisamos publicações e estatísticas públicas, como indicadores de TIC da ITU, publicações da GSMA, painéis de reguladores e ministérios de telecomunicações, divulgações de espectro e cobertura das operadoras, e documentação de organismos de normalização como 3GPP e ETSI para acompanhar a prontidão de recursos e os cronogramas de implantação.

Para conectar a adoção com valores monetários, também verificamos relatórios anuais de operadoras, apresentações a investidores e atualizações de modernização de redes, além de cobertura de imprensa confiável sobre planos de desativação de LTE, roaming VoLTE e requisitos de chamadas de emergência. Quando útil, utilizamos dados financeiros de empresas e conjuntos de dados de notícias e finanças, e consultamos bases de dados de patentes para identificar o ritmo do desenvolvimento de recursos de IMS e voz. Esses exemplos não são exaustivos, e fontes públicas adicionais foram utilizadas para coletar, validar e esclarecer dados durante a pesquisa.

Entrevistas e Pesquisas Primárias

Discussões primárias são usadas para verificar a consistência das curvas de adoção e da lógica de monetização entre operadoras móveis, fornecedores de soluções de rede e IMS, participantes do ecossistema de dispositivos e usuários corporativos que dependem de qualidade de voz gerenciada. Como este é um mercado global, testamos os dados sob pressão em APAC, EMEA e Américas para confirmar o momento das implantações, o comportamento de preços e o impacto prático da cobertura LTE e das escolhas de migração de 4G para 5G que as operadoras estão fazendo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | APAC: 51% |

| Nível médio: 60% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Players menores: 15% | Gerentes: 49% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, em que a prontidão da rede das operadoras e os sinais de uso dos assinantes são usados para reconstruir o conjunto de receitas endereçáveis de VoLTE por região, sendo então moldados usando premissas realistas de monetização. Na prática, mapeamos a cobertura LTE e a penetração de smartphones LTE para prováveis bases de usuários com capacidade VoLTE, e então aplicamos o momento de adoção alinhado com a atividade de desativação de 2G e 3G e os cronogramas de implantação de IMS.

Para manter o modelo vinculado ao comportamento real do mercado, os principais insumos incluem tendências de assinaturas LTE, prontidão de recursos VoLTE e cronogramas de implantação, intensidade de implantação de IMS, habilitação de voz em HD e roaming, e a direção regional do ARPU onde os pacotes de voz estão sendo renovados. Quando faltam dados para países menores ou tipos de operadoras de nicho, usamos proxies razoáveis de mercados semelhantes com maturidade de rede comparável, ajustando-os posteriormente durante entrevistas.

As previsões são projetadas usando análise de cenários, já que os planos de migração das operadoras e os prazos regulatórios podem mudar mais rapidamente do que uma série temporal suave sugeriria. Os resultados são corroborados com aproximações seletivas de baixo para cima, como composições amostrais de receita de operadoras, verificações de canal sobre gastos de habilitação de IMS e VoLTE, e verificações do tipo volume vezes ASP, o que ajuda a corrigir valores atípicos antes de finalizar os totais.

Validação de Dados e Ciclo de Atualização

A validação é feita em várias etapas para que os números finais não dependam de uma única suposição. Os resultados do modelo são comparados com sinais independentes, como totais de assinantes LTE, anúncios públicos de implantação e principais requisitos de políticas ou chamadas de emergência, e então as variações são investigadas antes da aprovação final.

Quando uma região apresenta um salto incomum, revisamos a curva de adoção, o momento da conversão de moeda e se uma onda pontual de modernização de rede está sendo contabilizada em excesso. O trabalho é revisado internamente em etapas, e retornos de entrevistas são acionados quando os sinais documentais e o feedback de campo não coincidem. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final é concluída antes da entrega para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Voice Over Lte da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para VoLTE nem sempre coincidem porque cada publicador delimita o mercado de forma ligeiramente diferente e depois escolhe sua própria janela temporal para o ano-base e a previsão. As diferenças também surgem do fato de a receita contabilizada ser estritamente a habilitação e uso do serviço VoLTE, ou de gastos adjacentes com atualização de rede serem misturados ao mesmo total.

Ao acompanhar a prontidão de IMS das operadoras, o status de implantação do VoLTE e a progressão regional de assinantes LTE, a Mordor Intelligence mantém o tamanho de mercado de 2026 ancorado a um escopo definido de entrega VoLTE, enquanto algumas estimativas se apoiam mais em cestas amplas de tecnologia e em um ritmo de adoção agressivo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 86,84 bilhões de USD (2026) | |

| Consultoria Global A | 34,90 bilhões de USD (2024) | Usa um ano-base anterior e uma segmentação orientada por tecnologia que pode tratar múltiplas tecnologias de voz como um único grupo, o que pode alterar o que é contabilizado como receita de VoLTE em comparação com métodos de continuidade de voz legada. |

| Consultoria Regional B | 22,23 bilhões de USD (2024) | Inclui uma linguagem mais ampla de dispositivos e terminais (incluindo IoT e terminais de dados) e aplica uma curva de crescimento mais alta, o que pode inflacionar o conjunto de receitas se a prontidão do LTE e as premissas de monetização não forem filtradas pela realidade de implantação das operadoras. |

A dispersão é explicada principalmente por diferentes anos-base e pelo que é tratado como monetização dentro do escopo para VoLTE em comparação com tecnologias de voz vizinhas e programas de rede. Nossa abordagem permanece rastreável ao momento de implantação, à capacidade dos assinantes e a verificações práticas de monetização, o que torna o número final mais fácil de explicar e repetir à medida que novos sinais públicos surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado VoLTE em 2026?

O tamanho do mercado VoLTE é de USD 86,84 bilhões em 2026.

Qual CAGR está previsto para a receita VoLTE até 2031?

A receita global tem projeção de crescimento a um CAGR de 42,65% de 2026 a 2031.

Qual região está crescendo mais rapidamente na adoção do VoLTE?

A Ásia-Pacífico lidera com uma previsão de CAGR de 45,8% até 2031.

Qual segmento de usuário final apresenta o maior crescimento?

Os usuários governamentais e de segurança pública expandem a um CAGR de 43,9% à medida que as agências adotam voz broadband de missão crítica.

Por que as redes 5G ainda dependem do VoLTE?

O 5G Non-Standalone utiliza âncoras LTE para voz, portanto o VoLTE fornece fallback essencial até que os padrões completos de Voz sobre 5G amadureçam.

Qual segmento de tecnologia cresce mais rapidamente dentro do VoLTE?

As plataformas de Voz sobre IMS lideram com um CAGR de 44,3% à medida que as operadoras fazem a transição para voz IP nativa.

Página atualizada pela última vez em: