Tamanho e Participação do Mercado de Redes de Pequenas Células

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 147.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Pequenas Células por Mordor Intelligence

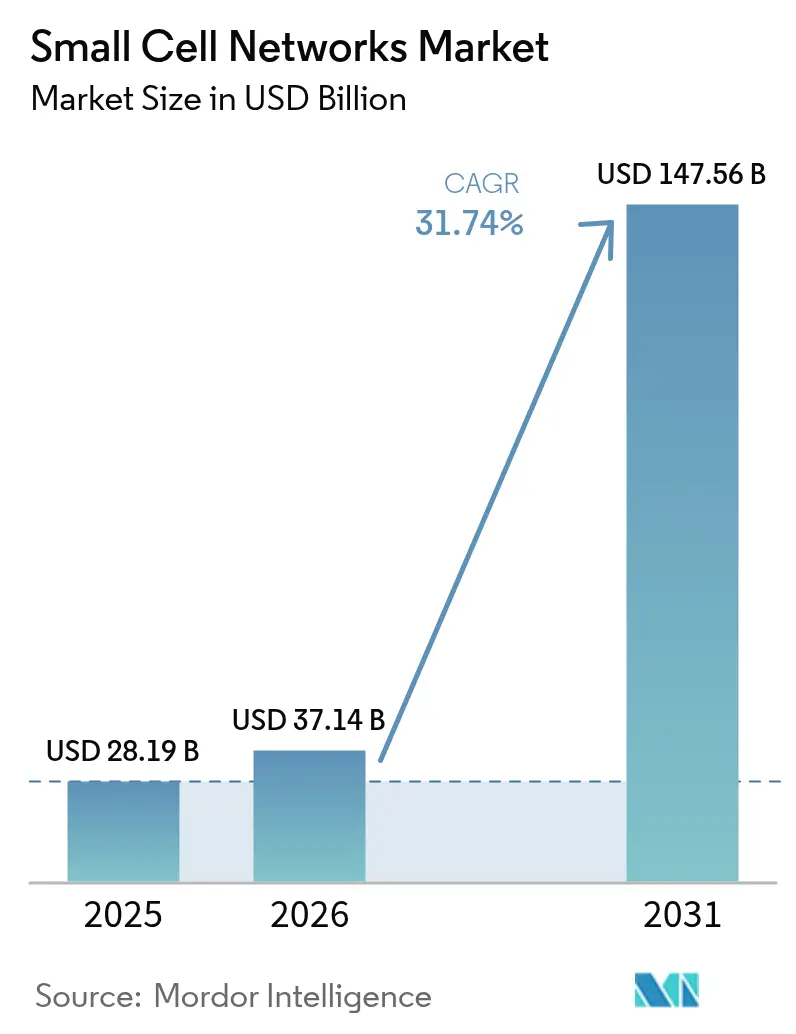

O tamanho do mercado de redes de pequenas células em 2026 é estimado em USD 37,14 bilhões, crescendo a partir do valor de 2025 de USD 28,19 bilhões, com projeções para 2031 indicando USD 147,56 bilhões, crescendo a um CAGR de 31,74% no período de 2026 a 2031. O aumento dos volumes de dados móveis, a transição para bandas 5G de frequências mais altas e políticas de espectro favoráveis deslocaram as pequenas células de soluções de nicho para ativos centrais de rede. As operadoras agora tratam a densificação como uma necessidade, pois os sinais de ondas milimétricas e de banda média se atenuam rapidamente, especialmente em ambientes internos, onde mais de 80% do tráfego se origina.[1]Ericsson, "Cobertura 5G em Ambientes Internos – Soluções de Pequenas Células," ericsson.com Os primeiros resultados com modelos compartilhados e de hospedagem neutra estão reduzindo os custos de propriedade, enquanto recursos de auto-otimização habilitados por IA estão reduzindo o consumo de energia em até 45% em relação aos sistemas de antenas distribuídas tradicionais. A consolidação está se intensificando à medida que os participantes estabelecidos buscam vantagens de escala antes do leilão AWS-3 com conclusão prevista para junho de 2026, uma venda projetada para redirecionar entre USD 3 bilhões e USD 4,5 bilhões de espectro de banda média para mãos comerciais.

Principais Conclusões do Relatório

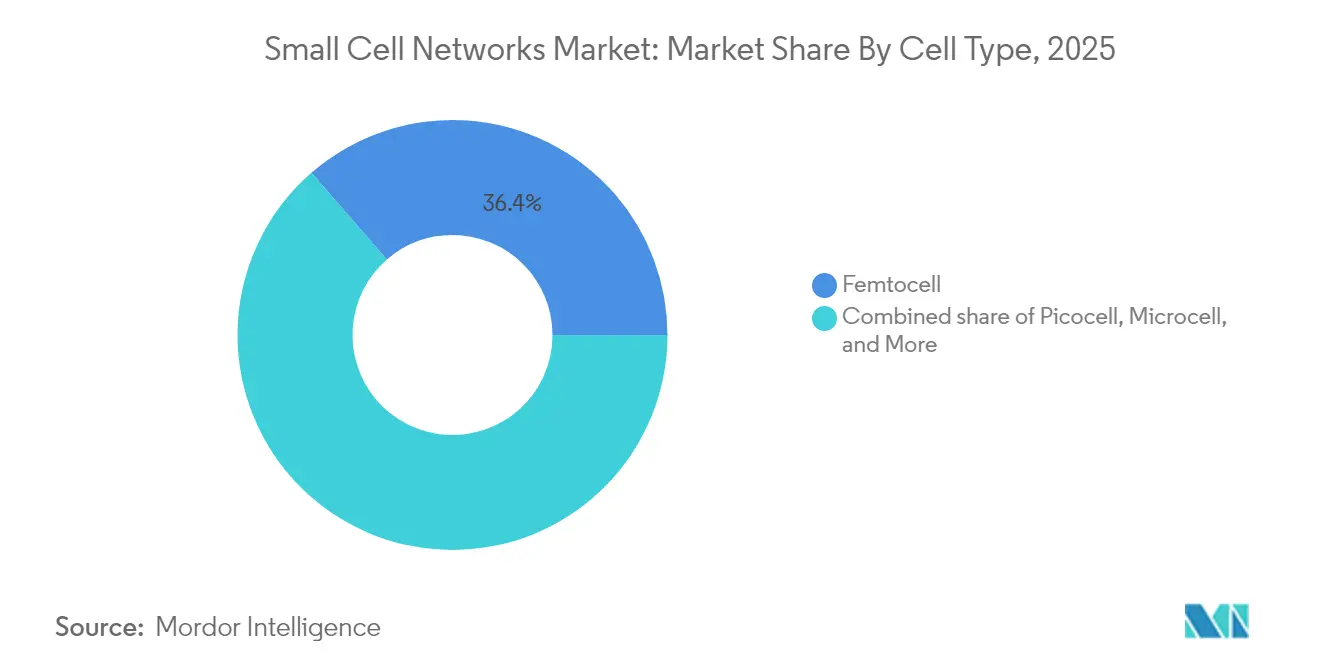

- Por tipo de célula, as femtocélulas lideraram com 36,40% da participação do mercado de redes de pequenas células em 2025; as microcélulas devem registrar o CAGR mais rápido de 33,75% até 2031.

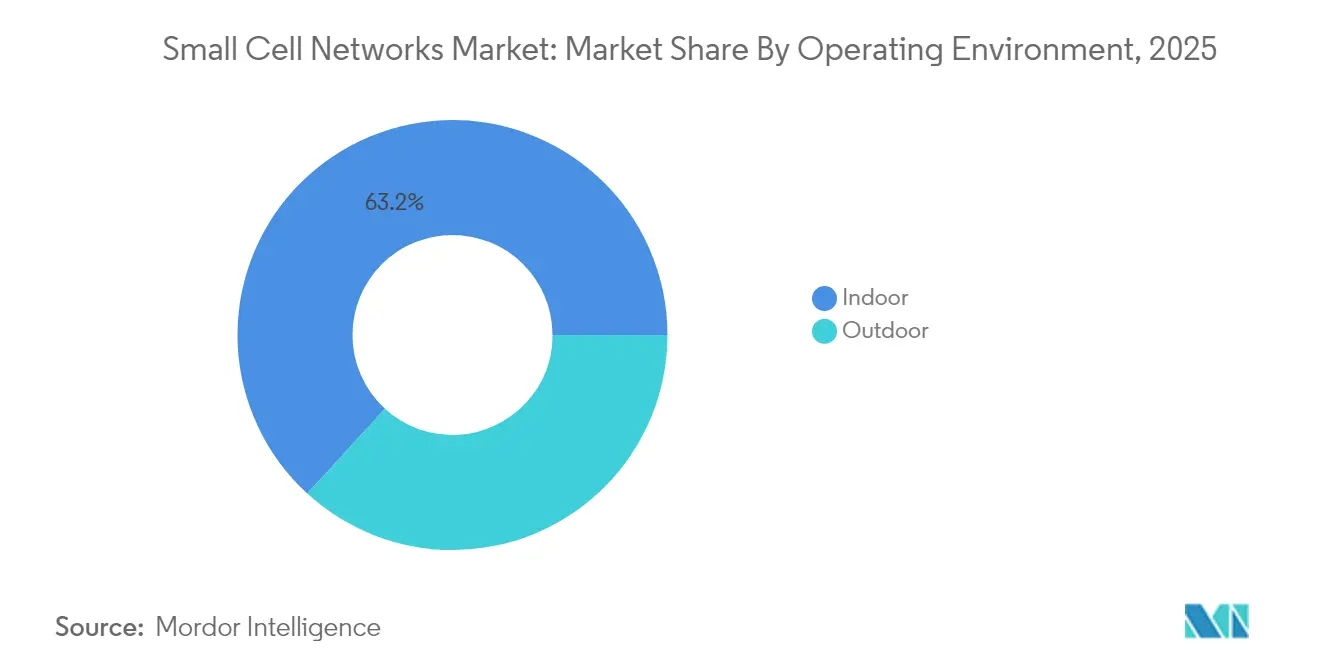

- Por ambiente operacional, as implantações internas responderam por 63,20% da participação do mercado de redes de pequenas células em 2025, enquanto os sites externos estão projetados para avançar a um CAGR de 36,20% até 2031.

- Por vertical de usuário final, TI e telecomunicações detinham 31,60% da participação do mercado de redes de pequenas células em 2025; as aplicações de cidade inteligente e governo estão preparadas para um CAGR de 34,85% até 2031.

- Por geografia, a América do Norte comandou 34,20% da participação do mercado de redes de pequenas células em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 36,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes de Pequenas Células

Análise de Impacto dos Impulsionadores*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição complexa de locais e licenciamento municipal | -3.7% | Cidades densas globais | Curto prazo (≤ 2 anos) |

| Lacunas de disponibilidade de fibra de backhaul e energia | -2.9% | Mercados emergentes e zonas rurais | Médio prazo (2 a 4 anos) |

| Controles de exportação de chipsets de front-end de RF e risco de fornecimento | -2.1% | Cadeias de fornecimento transfronteiriças | Médio prazo (2 a 4 anos) |

| Custos crescentes de conformidade com eficiência energética | -1.8% | Europa, América do Norte, APAC avançado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os leilões de espectro 5G aceleram a densificação da rede

As alocações de banda média estão desbloqueando a capacidade espectral necessária para o 5G. Modelos econômicos independentes mostram que cada 100 MHz adicional poderia acrescentar USD 264 bilhões ao PIB.[2]CTIA, "O Impacto Econômico da Alocação de Espectro de Banda Média para Dispositivos Móveis," ctia.org A próxima venda AWS-3 reforçará esse efeito. O licenciamento mais rápido reduziu os ciclos de aprovação nos EUA de vários anos para meses, permitindo que as operadoras escalem de sites macro para milhares de nós em nível de rua por cidade. Como os sinais de ondas milimétricas decaem acentuadamente, alcançar cobertura contígua pode exigir até 10 vezes mais pequenas células do que as macrocélulas legadas, impulsionando pedidos de rádios compactos e antenas integradas.

A explosão de dados móveis impulsiona a adoção

O tráfego anual está crescendo 20%, e o 5G transportará 75% dos bits até 2029, de acordo com a Ericsson. O streaming de vídeo UHD, conteúdo de XR e jogos em nuvem criam perfis de demanda em pontos de acesso que sobrecarregam as macrocélulas setorizadas. Grupos direcionados de pequenas células fornecem capacidade localizada sem sobreposições em escala total, permitindo que as operadoras controlem o capex enquanto preservam a experiência do usuário. As implantações já quadruplicaram na última década; as associações do setor esperam um aumento de oito vezes nos próximos dez anos.[3]5G Americas, "Desafios e Recomendações para Instalação de Pequenas Células," 5gamericas.org

Redes privadas corporativas criam novos vetores de crescimento

Sites industriais, hospitais e centros logísticos estão adotando regimes de compartilhamento de espectro, como o CBRS, para implantar redes 5G privadas. As primeiras provas de conceito nos EUA estão agora entrando em produção, com marcas no varejo, automotivo e aviação citando latência determinística e segurança aprimorada como vantagens decisivas. As pequenas células — frequentemente integradas com plataformas de borda no local — formam a base de rádio para controle de AGV, análise em tempo real e treinamento imersivo.

Modelos de hospedagem neutra transformam a economia de implantação

A infraestrutura compartilhada permite que proprietários de imóveis hospedem uma grade de rádios que suporta múltiplas operadoras, reduzindo o custo total de propriedade em até 80% em comparação com sistemas separados em edifícios, de acordo com a Ericsson. O impulso de financiamento é evidente: um provedor líder de hospedagem neutra garantiu USD 1,2 bilhão para escalar locais nos EUA em 2025.[4]Boldyn Networks, "Provedores de Hospedagem Neutra," boldyn.com O conceito está se expandindo para centros de transporte, estádios e complexos de arranha-céus, onde a economia de operadora única raramente funciona.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição complexa de locais e licenciamento municipal | -3.7% | Cidades densas globais | Curto prazo (≤ 2 anos) |

| Lacunas de disponibilidade de fibra de backhaul e energia | -2.9% | Mercados emergentes e zonas rurais | Médio prazo (2 a 4 anos) |

| Controles de exportação de chipsets de front-end de RF e risco de fornecimento | -2.1% | Cadeias de fornecimento transfronteiriças | Médio prazo (2 a 4 anos) |

| Custos crescentes de conformidade com eficiência energética | -1.8% | Europa, América do Norte, APAC avançado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos regulatórios dificultam a velocidade de implantação

Mesmo após a simplificação federal, as regras locais variam amplamente. Os distritos históricos frequentemente impõem revisões de design, estendendo as aprovações para 12 a 24 meses e inflacionando os orçamentos de construção. Aproximadamente 20 estados dos EUA agora possuem estatutos de pequenas células, mas a interpretação inconsistente complica as construções em múltiplos estados. As operadoras estão padronizando os invólucros no topo de postes e aproveitando os contratos de arrendamento de mobiliário urbano para encurtar os ciclos, mas o atrito continua sendo um freio na implantação externa.

Restrições de fornecimento de semicondutores ameaçam a escalabilidade

Os prazos de entrega para peças de front-end de RF permanecem entre 26 e 52 semanas, de acordo com um grande fabricante de eletrônicos, segundo a Jabil. Os controles de exportação restringiram o acesso a chipsets avançados, levando os fornecedores a diversificar os parceiros de fundição. A escassez de componentes elevou os preços das unidades de rádio em quase 30% entre 2023 e 2024, forçando as operadoras a fasearem os projetos e priorizarem zonas de alta receita enquanto aguardam a capacidade de fabricação doméstica financiada pela Lei CHIPS dos EUA entrar em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Célula: As microcélulas redefinem a cobertura urbana

As femtocélulas capturaram 36,40% da receita de 2025, refletindo sua acessibilidade para residências e pequenos escritórios. Elas atendem até seis usuários em um raio de aproximadamente 18 metros, tornando-as a solução preferida para remediação pontual em ambientes internos. No entanto, as microcélulas estão programadas para crescer mais rapidamente, a um CAGR de 33,75%, beneficiando-se da capacidade de atender 200 usuários em uma área de aproximadamente 300 metros — ideal para ruas comerciais densas e estações de transporte. O tamanho do mercado de redes de pequenas células para o segmento de microcélulas deve se expandir rapidamente à medida que as operadoras combinam esses nós com computação de borda para suportar casos de uso sensíveis à latência. Os designs de rádio também estão convergindo com os padrões Open RAN, permitindo ecossistemas de múltiplos fornecedores que reduzem a dependência de um único fornecedor e aceleram a inovação.

As atualizações de compatibilidade em picocélulas — cobrindo aproximadamente 230 metros para locais de médio porte — estão desbloqueando novos contratos corporativos, enquanto as metrocélulas estão sendo implantadas ao longo de vias arteriais para suavizar as transferências de chamadas no nível do pedestre. As arquiteturas de ponto de rádio interno já ultrapassaram 120 operadoras e entregam velocidades equivalentes às de macrocélulas com equipamentos mínimos no local. Coletivamente, essas tendências ressaltam como o mercado de redes de pequenas células está se tornando um ecossistema de múltiplas camadas, em vez de uma proposta de dispositivo único.

Por Ambiente Operacional: A densificação externa ganha ritmo

Os sistemas internos detinham 63,20% da receita de 2025, pois os materiais de construção com eficiência energética dificultam a penetração das macrocélulas. O vidro de baixa emissividade e o concreto armado criam invólucros semelhantes a gaiolas de Faraday, obrigando os proprietários de imóveis a implantar rádios dedicados que suportam mobilidade corporativa, sensores de IoT e serviços de emergência. Como mais de quatro quintos das sessões de dados se iniciam em ambientes internos, as operadoras priorizam escritórios, hospitais e centros de transporte para as primeiras construções.

As implantações externas, no entanto, superarão um CAGR de 36,20% até 2031, à medida que o 5G de banda média migra dos distritos comerciais centrais para os subúrbios. Municípios com visão de futuro estão integrando rádios em postes de iluminação inteligentes, semáforos e abrigos de ônibus — reduzindo tanto a poluição visual quanto os obstáculos de licenciamento. O tamanho do mercado de redes de pequenas células vinculado à infraestrutura externa está projetado para se beneficiar de testes de veículos autônomos e aplicações de XR em toda a cidade que precisam de latência uniforme em milissegundos. À medida que os leilões de espectro abrem bandas adicionais, as operadoras estão aproveitando a oportunidade para sobrepor grades de macrocélulas com dosséis densos de nós externos, garantindo transferências de chamadas contínuas e elevando as velocidades médias de downlink.

Por Vertical de Usuário Final: As cidades inteligentes definem a agenda de inovação

As operadoras de TI e telecomunicações responderam por 31,60% da receita em 2025, enquanto correm para desbloquear a monetização do 5G. As operadoras de nível 1 estão mirando que 70% do tráfego passe por plataformas com capacidade aberta até 2026, uma estratégia que favorece pequenas células modulares para atualizações ágeis. A integração com macrocélulas MIMO massivo cria uma arquitetura em camadas onde a capacidade é direcionada dinamicamente para os pontos de acesso.

As iniciativas municipais de cidades inteligentes registrarão o CAGR mais rápido de 34,85%. As cidades implantam rádios na calçada para sustentar sistemas de transporte inteligente que reduzem o congestionamento e as emissões. Estudos de caso mostram que a temporização adaptativa de sinais pode reduzir os tempos de deslocamento e diminuir a poluição por partículas. As estruturas regulatórias no Japão, em Singapura e em Hong Kong já incentivam a montagem em postes de iluminação e semáforos, acelerando a implantação. O impulso paralelo em saúde, varejo e utilities ilustra como o mercado de redes de pequenas células está se expandindo muito além de suas origens em telecomunicações.

Análise Geográfica

A América do Norte detinha 34,20% da receita em 2025, ancorada pelos primeiros leilões de banda C e reformas federais de instalação. Os Estados Unidos sozinhos contabilizavam mais de 452.000 nós externos até 2022 e têm orçamento para investir USD 9 bilhões por meio do Fundo 5G para a América Rural, a fim de expandir além dos núcleos metropolitanos. Um projeto de modernização histórico de USD 14 bilhões está substituindo as bandas base legadas por rádios de arquitetura aberta, ilustrando o compromisso das operadoras com a diversidade de fornecedores.

A Ásia-Pacífico está projetada para entregar um CAGR de 36,95%, a trajetória regional mais acentuada. A China implantou mais de 500.000 estações base 5G, e a Política de Comunicações Digitais da Índia está facilitando as barreiras de direito de passagem em todo o país. O ecossistema móvel regional acrescentou USD 880 bilhões ao PIB em 2023, ressaltando as apostas econômicas. Implementações emblemáticas de pequenas células internas — como a implantação do Sistema de Ponto de Rádio da KT para escritórios inteligentes — demonstram o caso de negócios para cobertura interna de nível corporativo.

A Europa enfatiza a sustentabilidade, buscando soluções que reduzam a energia do site em até 45%. Os roteiros nacionais — sendo a Estratégia 5G da Alemanha um exemplo — priorizam pequenas células em grade densa para suportar a condução automatizada e a Indústria 4.0. As operadoras na região incorporam rotineiramente rádios compactos em postes de iluminação; um projeto piloto em Londres adicionou 80 células em Westminster com impacto visual mínimo.

O Oriente Médio e partes da África estão escalando o 5G para locais de peregrinação e corredores de cidades inteligentes, como visto no programa de múltiplos fornecedores da Arábia Saudita que combina camadas de macrocélulas e pequenas células.

Panorama regulatório

A implantação de small cells é moldada por políticas de espectro, regras de instalação e obrigações de acesso que influenciam a economia da densificação. Nos Estados Unidos, a Federal Communications Commission (FCC) abriu, em 2025, um Notice of Proposed Rulemaking no WT Docket No. 25-276 para reduzir barreiras estaduais e locais à instalação de equipamentos sem fio, visando aprovações mais rápidas e requisitos de taxas e estética mais previsíveis. Separadamente, a FCC adotou o Report and Order FCC 25-38 para estabelecer novos prazos de make-ready para fixação em postes, apoiando small cells de nível de rua que dependem de estruturas municipais e de concessionárias de utilidades.

Na Europa, o trabalho regulatório concentra-se em harmonização e viabilidade de implementação. A Comissão Europeia publicou, em 2025, um relatório de situação sobre a implementação das regras da UE para pontos de acesso sem fio de pequena área e, em 2026, propôs o Digital Networks Act para reduzir a fragmentação entre estruturas nacionais que afetam licenciamento e acesso à infraestrutura. No Reino Unido, a Ofcom iniciou a Telecoms Access Review 2026-31 e atualizou suas General Conditions of Entitlement em 2026, ao mesmo tempo em que sinalizou uma abordagem mais granular para atribuições de espectro, incluindo uma decisão de janeiro de 2026 de que as atribuições móveis na banda Upper 6 GHz seriam subnacionais, alinhando o licenciamento às necessidades de implantação urbana de alta densidade.

Análise da cadeia de valor

A cadeia de valor das redes de small cells vai desde componentes de silício e RF (SoCs de banda base e RF, amplificadores de potência, filtros e temporização) até a fabricação de unidades de rádio e antenas, software (pilhas de RAN, orquestração e SON), integração de sistemas, aquisição de sites e construção, e serviços gerenciados contínuos. O fornecimento de equipamentos é liderado por fornecedores integrados de RAN (Nokia, Ericsson, Huawei, ZTE, Samsung Networks) e especialistas em Open RAN, como Mavenir e Parallel Wireless, enquanto os canais de implantação normalmente se dividem entre operadoras móveis, provedores de neutral-host e integradores de redes empresariais/privadas.

A execução depende fortemente de disciplina logística e de kitting, já que a falta de subcomponentes (cabos, conectores, gabinetes ou unidades de energia) pode interromper a ativação de um site. A cadeia também tem carregado risco elevado devido a longos prazos de entrega de componentes de RF e controles transfronteiriços sobre chipsets avançados, o que tem levado fornecedores e operadoras a adotar dual-sourcing e listas de fornecedores aprovados para peças de alto risco. No lado dos serviços, os modelos de propriedade e operação estão mudando à medida que investidores de neutral-host e infraestrutura reciclam ativos, incluindo o acordo da EQT e da Zayo para adquirir o negócio de fibra e small cells da Crown Castle (cerca de 115.000 nós) anunciado em março de 2025. No nível dos fornecedores, as propostas empresariais indoor estão sendo expandidas, incluindo a parceria da InfiniG com a Nokia em abril de 2026 para integrar o AirScale RAN em um serviço indoor CBRS de neutral-host.

Cenário Competitivo

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O sucesso no mercado de redes de pequenas células depende cada vez mais da capacidade das empresas de desenvolver soluções econômicas e de fácil implantação que atendam à crescente demanda por densificação de rede e capacidades 5G. Os participantes estabelecidos devem focar na inovação contínua em áreas como automação de rede, soluções integradas de backhaul e suporte a múltiplas operadoras para manter suas posições de mercado. As empresas precisam estabelecer parcerias sólidas com proprietários de imóveis, autoridades locais e integradores de sistemas para superar os desafios de implantação e acelerar a penetração no mercado. A capacidade de fornecer soluções de ponta a ponta, incluindo serviços de planejamento, implantação e gerenciamento, tornou-se crucial para manter a vantagem competitiva.

Novos entrantes e empresas desafiadoras podem ganhar participação de mercado focando em soluções especializadas para verticais específicas do setor ou abordando desafios técnicos particulares na implantação de pequenas células. O mercado apresenta oportunidades para empresas que possam abordar efetivamente questões como o desenvolvimento de backhaul celular, a complexidade do gerenciamento de rede e a integração com a infraestrutura existente. As estruturas regulatórias relativas à alocação de espectro, aquisição de locais e permissões de implantação influenciam significativamente a dinâmica do mercado e as estratégias competitivas. As empresas também devem considerar a crescente demanda por redes privadas e soluções corporativas ao desenvolver sua abordagem de mercado.

Líderes do Setor de Redes de Pequenas Células

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd.

Nokia Networks

Verizon

ZTE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A remediação de cobertura indoor e a densificação de capacidade são as áreas de espaço em branco mais claras, apoiadas por padrões de tráfego em que uma grande maioria das sessões se origina em ambientes internos e por modelos de neutral-host liderados por propriedades que limitam a duplicação de infraestrutura. As redes privadas empresariais também oferecem um vetor de crescimento paralelo, particularmente onde regimes de espectro compartilhado, como o CBRS, reduzem a barreira para implantar small cells no local, integradas com computação de borda local e ferramentas de automação. A Virgin Media O2 fornece uma prova comercial de conceito, relatando cerca de 2.500 small cells em operação até junho de 2026 (contra 2.000 em 2025), enquanto gerencia um crescimento anual de tráfego de downlink de cerca de 18%, e implanta adições de capacidade direcionadas, como em Bath (março de 2026).

Os roteiros tecnológicos estão criando oportunidades ligadas a upgrades, associadas ao 5G-Advanced e às operações de RAN impulsionadas por IA. O congelamento do Stage 2 da Release 19 do 3GPP (5G-Advanced) estava programado para junho de 2026, e os planos de modernização das operadoras cada vez mais fazem referência à automação e à integração de Open RAN, onde as small cells podem apoiar upgrades modulares e interoperabilidade multifornecedor. A Vodafone Alemanha divulgou um plano para 2026 abrangendo 10.600 projetos que inclui densificação e uma implantação em larga escala de O-RAN, enquanto ações regulatórias sobre infraestrutura e acesso ao espectro, incluindo iniciativas de licenciamento da FCC e o trabalho da Ofcom sobre atribuições na banda Upper 6 GHz, continuam a reduzir alguns dos pontos de atrito que anteriormente desaceleravam implantações com grande número de nós.

Desenvolvimentos recentes do setor

- Julho de 2026: a Qualcomm começou a notificar o mercado sobre planos de encerrar a venda de suas plataformas de chips para estações base de small cell FSM100 e FSM200 a novos clientes. Essa mudança altera o panorama competitivo para o silício de small cells e pode levar OEMs e fornecedores de sistemas a requalificar chipsets alternativos e pilhas de software, com implicações para roteiros de produtos e prazos de entrega.

- Maio de 2026: a Samsung e a Qualcomm validaram a capacidade de 5G Power Class 1 para acesso sem fio fixo usando a RAN virtualizada da Samsung e a Plataforma FWA Gen 4 da Qualcomm. O resultado fortalece o argumento de desempenho para implantações baseadas em vRAN e destaca o trabalho contínuo em configurações de rádio de maior potência que podem complementar camadas densas de small cells, onde capacidade e cobertura precisam ser equilibradas.

- Março de 2026: a Nokia expandiu sua parceria com a TIM Brasil para modernizar sua rede 5G em 14 estados, incluindo a implantação de soluções de small cell AirScale Radio. A modernização conecta small cells a upgrades mais amplos de RAN e a uma arquitetura de rede pronta para IA, apoiando implantações de maior densidade por meio de um fornecedor estabelecido com capacidade de entrega de ponta a ponta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por equipamentos de rede small cell construídos especificamente para adicionar cobertura ou capacidade sem fio em locais internos e externos, geralmente abrangendo implantações das classes femto, pico, micro e metro para redes 4G e 5G.

Exclusões de escopo: pontos de acesso Wi-Fi autônomos e soluções de acesso via rádio não relacionadas que não sejam implantadas como small cells não são contabilizados.

Visão geral da segmentação

- Por Tipo de Célula

- Femtocélula

- Picocélula

- Microcélula

- Metrocélula

- Sistemas de Ponto de Rádio

- Por Ambiente Operacional

- Interno

- Externo

- Por Vertical de Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Varejo

- Energia e Utilities

- Cidade Inteligente e Governo

- Por Geografia

- América do Norte

- América do Sul

- Europa

- Ásia-Pacífico

- Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de implantação para small cells, já que os ciclos de capex das operadoras e os prazos de licenciamento local moldam diretamente o ritmo de implantação. Referenciamos materiais públicos como atualizações da FCC sobre espectro e licenciamento, publicações da ITU sobre indicadores de redes móveis, estatísticas de telecomunicações da OCDE e publicações de reguladores nacionais sobre implantações de 5G e obrigações de cobertura.

Para manter o modelo fundamentado, também revisamos registros de empresas e apresentações a investidores em busca de direcionamento sobre gastos com redes, além de imprensa confiável, atualizações de padrões e literatura técnica em fontes revisadas por pares, como o IEEE e similares, para entender padrões típicos de implantação. Em alguns pontos, assinaturas pagas foram usadas apenas para dados financeiros e notícias de empresas, e para bases de dados de patentes, a fim de perceber para onde a ênfase de produtos estava se deslocando. Esta lista de fontes documentais é ilustrativa, e referências públicas e internas adicionais foram usadas para verificações cruzadas, esclarecimentos e validação ao longo do trabalho.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram no que os dados secundários não explicavam claramente, especialmente o ritmo de densificação das small cells, o equilíbrio entre indoor e outdoor, e como os preços tendem a cair conforme os volumes aumentam. Conversamos com uma combinação de planejadores de rede, parceiros de implantação, equipes de soluções e partes interessadas em conectividade empresarial em várias regiões principais para desafiar premissas, revisar lacunas e reconferir a direção antes da aprovação final.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | APAC: 48% |

| Nível médio: 46% | Líderes funcionais/de unidade: 34% | EMEA: 33% |

| Players menores: 21% | Gerentes: 47% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual a intensidade de implantação de operadoras e empresas é reconstruída usando uma visão de pool de demanda das adições de cobertura planejadas, das necessidades de densificação em zonas de alto tráfego e da cronologia dos upgrades de 4G para 5G. Os totais são então corroborados com aproximações bottom-up seletivas, como volumes de envio amostrados por classe de small cell multiplicados por preços de venda típicos, e verificações de canal sobre programas de implantação, que são usadas para ajustar os totais finais quando surgem lacunas.

Os principais insumos usados como direcionadores práticos do modelo incluem metas de cobertura populacional 5G, disponibilidade de espectro e marcos de licenciamento, restrições no nível do site, como licenciamento e prontidão de backhaul, sinais de adoção empresarial indoor e a progressão típica de preços unitários por geração e formato. Quando um sinal bottom-up estava incompleto para um país, a parte ausente foi tratada por meio de alocações baseadas em penetração, vinculadas à densidade de assinantes e à urbanização, e depois revalidada por meio de feedback de especialistas.

Para a previsão, foi aplicada análise de cenários em torno da velocidade de implantação e das trajetórias de preços, apoiada por feedback primário sobre a rapidez com que se espera que os programas indoor e as construções de neutral-host escalem. Os resultados foram verificados em relação a restrições observáveis, para que o crescimento não exceda a capacidade prática de implantação ou mudanças realistas de preços.

Validação de dados e ciclo de atualização

Os números são validados por meio de verificações cruzadas que comparam os resultados do modelo com sinais independentes, como a direção do capex móvel, o momento de eventos de espectro e marcos relatados de expansão de rede. Valores discrepantes são investigados, e as premissas são revisadas quando um país apresenta crescimento que conflita com restrições de implantação ou mudanças recentes de política.

Antes da publicação, o modelo completo é revisado em várias etapas, e recontatamos fontes quando é encontrada uma grande variância ou quando novas informações públicas alteram materialmente um insumo-chave. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes ações de espectro, mudanças tecnológicas ou eventos macro têm impacto claro no momento da implantação ou nos preços. Pouco antes da entrega, os dados mais recentes são novamente examinados, para que os clientes recebam uma visão atualizada, e não um retrato antigo.

Tamanho do mercado de redes small cell da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para redes small cell frequentemente diferem porque o limite do que é contabilizado nem sempre é o mesmo, e porque as premissas de preços e implantação podem mudar de um trimestre para outro. As diferenças também aparecem quando as fontes misturam definições de 4G e 5G, tratam programas indoor de forma diferente da densificação outdoor, ou convertem moedas usando cronologias diferentes.

Em nossas verificações, os maiores impulsionadores de disparidade foram a cadência de atualização e como os preços médios de venda caem conforme as implantações aumentam de escala, seguidos pela questão de se soluções de rádio adjacentes são incorporadas ao total. Ao aplicar a conversão de moeda no mesmo cronograma entre regiões, revalidar as movimentações de ASP com feedback recente de implantação e aplicar essas atualizações na atualização mais recente do modelo, a Mordor Intelligence chega a um valor de 2026 maior do que fontes que dependem de pontos de preço mais antigos ou definições de implantação mais restritas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 37,14 bilhões de USD (2026) | |

| Editora do Setor A | 3,30 bilhões de USD (2025) | Utiliza um horizonte temporal diferente e parece ancorar o mercado mais próximo dos volumes de implantação em estágio inicial, o que pode subestimar as fases de densificação do 5G e a escalada de preço-volume em anos posteriores. |

| Grupo Global de Pesquisa B | 0,51 bilhão de USD (2024) | Representa um ano-base inicial muito mais restrito e provavelmente aplica uma regra de inclusão mais rígida ou um escopo de implantação limitado, o que pode excluir programas significativos de operadoras e subcontar implantações plurianuais. |

A dispersão nos valores é explicada principalmente por diferenças de cronologia e escopo, não por simples erros de cálculo. Quando a definição cobre de forma consistente small cells construídas para esse fim em implantações indoor e outdoor, e quando os prazos de preços e moedas são mantidos atualizados, o tamanho de mercado resultante permanece rastreável a insumos de implantação e ASP e pode ser reproduzido à medida que novos dados surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de redes de pequenas células?

O mercado vale USD 37,14 bilhões em 2026 e está projetado para atingir USD 147,56 bilhões até 2031, refletindo um CAGR de 31,74%.

Qual segmento está crescendo mais rapidamente no mercado de redes de pequenas células?

As microcélulas estão se expandindo a um CAGR de 33,75% porque equilibram cobertura e capacidade para implantações urbanas densas.

Por que as pequenas células são essenciais para as implantações de 5G?

As bandas 5G de frequências mais altas se atenuam rapidamente, portanto, as operadoras devem implantar muitos sites de baixa potência para manter a cobertura contínua, especialmente em ambientes internos, onde mais de 80% do tráfego se origina.

Como um modelo de hospedagem neutra reduz os custos?

Uma única grade de pequenas células compartilhada pode atender a múltiplas operadoras, reduzindo as despesas totais de propriedade em até 80% em comparação com sistemas separados em edifícios.

Quais são as principais barreiras para uma implantação mais rápida?

Os atrasos no licenciamento municipal, a disponibilidade de backhaul de fibra e as restrições de fornecimento de semicondutores são os principais fatores que freiam a expansão em escala, reduzindo coletivamente o CAGR previsto em cerca de 10 pontos percentuais.

Qual região responderá pelo maior crescimento futuro?

A Ásia-Pacífico está prevista para registrar o maior CAGR regional de 36,95% até 2031, impulsionada pela densificação em larga escala na China, na Índia e nas economias do Sudeste Asiático.

Página atualizada pela última vez em: