Tamanho e Participação do Mercado de LTE Privado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

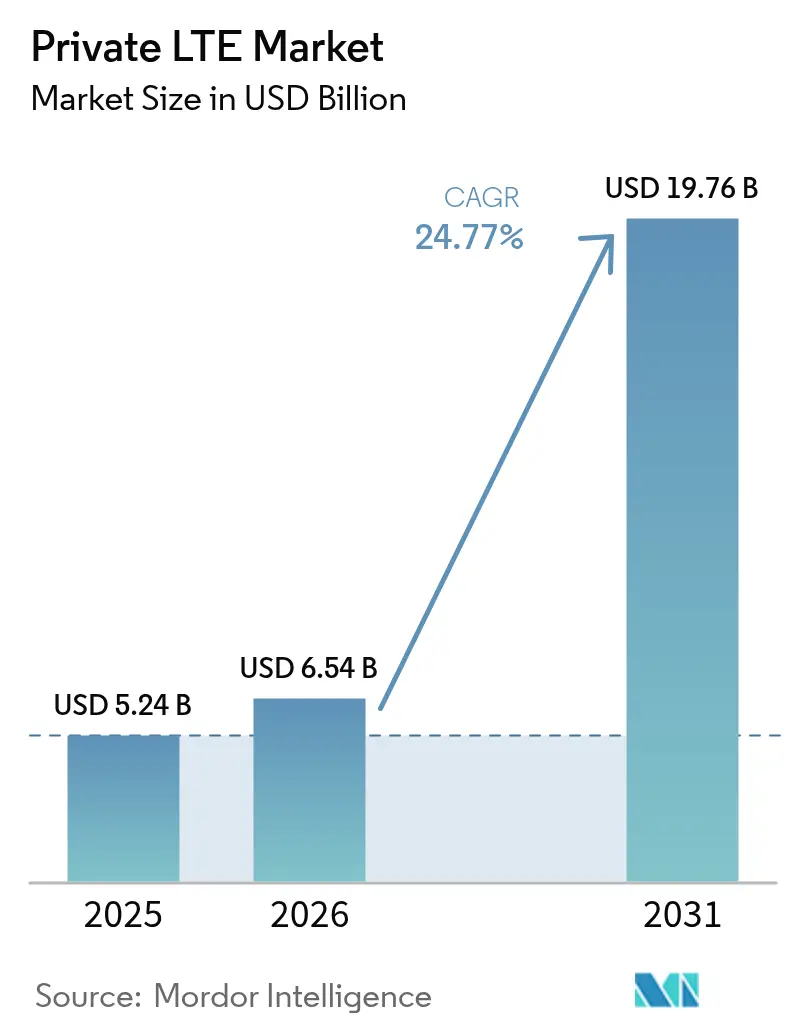

| Tamanho do Mercado (2026) | 6.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.77% CAGR |

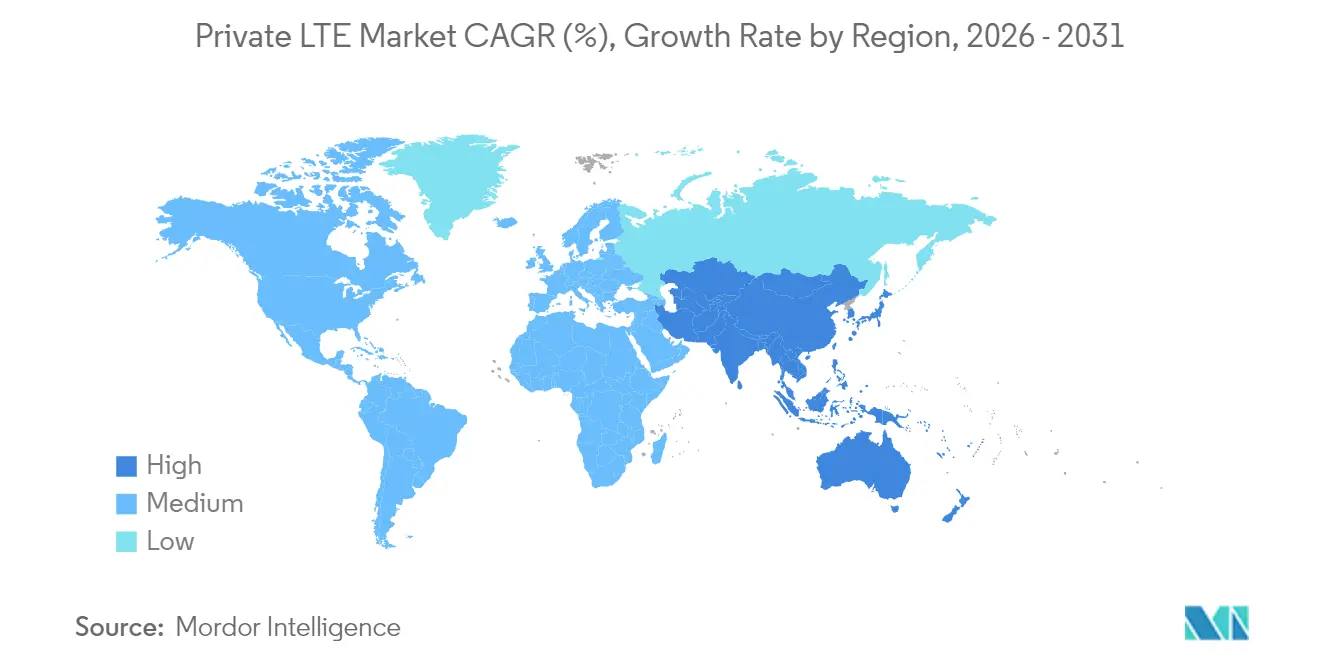

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

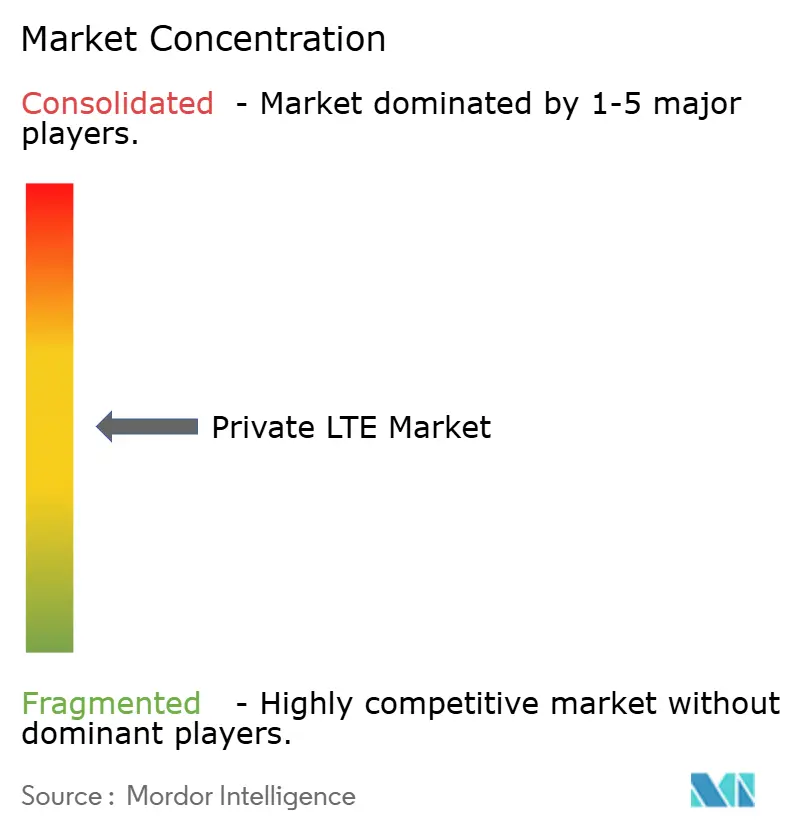

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LTE Privado por Mordor Intelligence

O tamanho do mercado de LTE privado deve crescer de USD 5,24 bilhões em 2025 para USD 6,54 bilhões em 2026 e está previsto para atingir USD 19,76 bilhões até 2031 a um CAGR de 24,77% no período de 2026-2031. O desempenho determinístico com foco em segurança está impulsionando a adoção à medida que as empresas digitalizam suas operações e alocam cargas de trabalho de missão crítica em infraestrutura celular dedicada.[1]Verizon Communications, "Verizon e NVIDIA trabalham juntos para acelerar a borda," verizon.com A comercialização antecipada do espectro compartilhado, o rápido progresso nos programas da Indústria 4.0 e a crescente necessidade de comunicações de baixa latência ultraconfiáveis (URLLC) em ambientes adversos reforçam o crescimento. Os locais industriais agora preferem o LTE privado em relação às alternativas públicas porque oferece cobertura previsível, gerenciamento simplificado de qualidade de serviço e a opção de manter controle total sobre dados operacionais sensíveis. A integração de computação de borda é outro acelerador, permitindo análises locais em fluxos massivos de sensores sem atrasos de ida e volta. A inovação do ecossistema — em particular, open RAN, fatores de forma de pequenas células e a proliferação de dispositivos CBRS — está reduzindo as barreiras de entrada e ampliando a base endereçável do mercado de LTE privado.

Principais Conclusões do Relatório

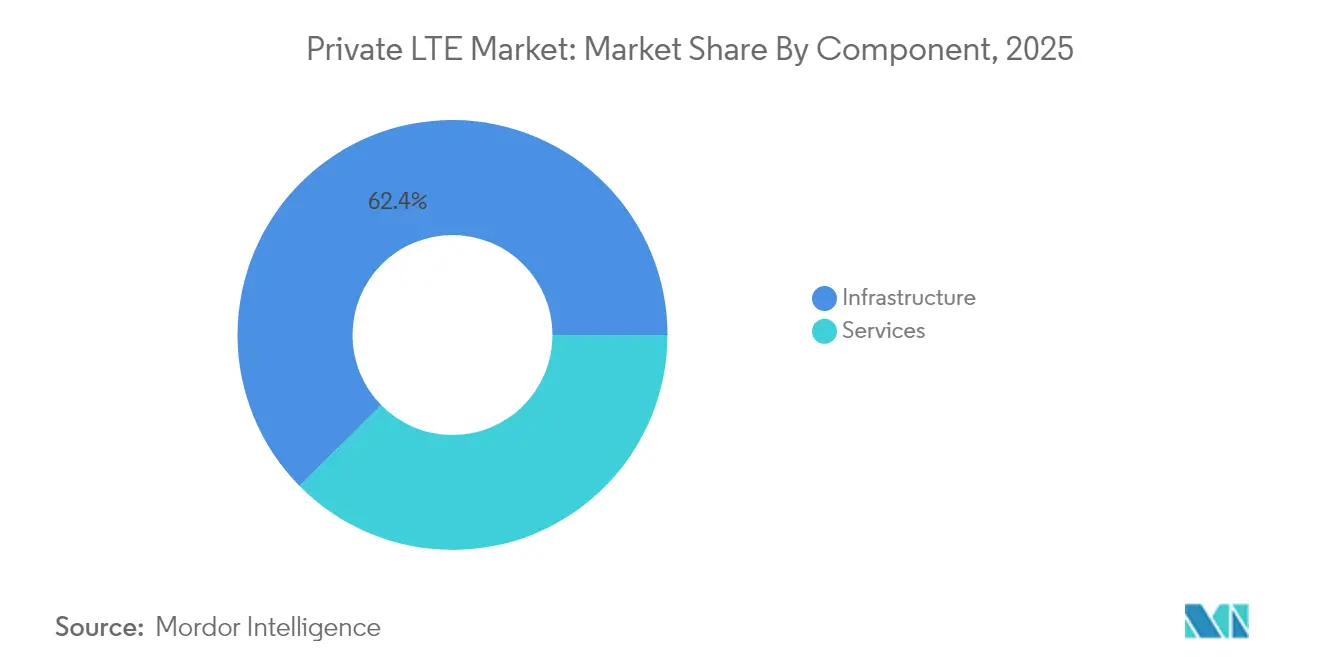

- Por componente, a infraestrutura liderou com 62,40% da participação do mercado de LTE privado em 2025, enquanto os serviços gerenciados devem registrar um CAGR de 17,85% até 2031.

- Por tecnologia, o TDD capturou 54,30% da participação de receita em 2025; também está avançando a um CAGR de 16,55% até 2031.

- Por modelo de implantação, a arquitetura distribuída deteve 57,20% do tamanho do mercado de LTE privado em 2025 e está prevista para crescer a um CAGR de 16,1% entre 2026-2031.

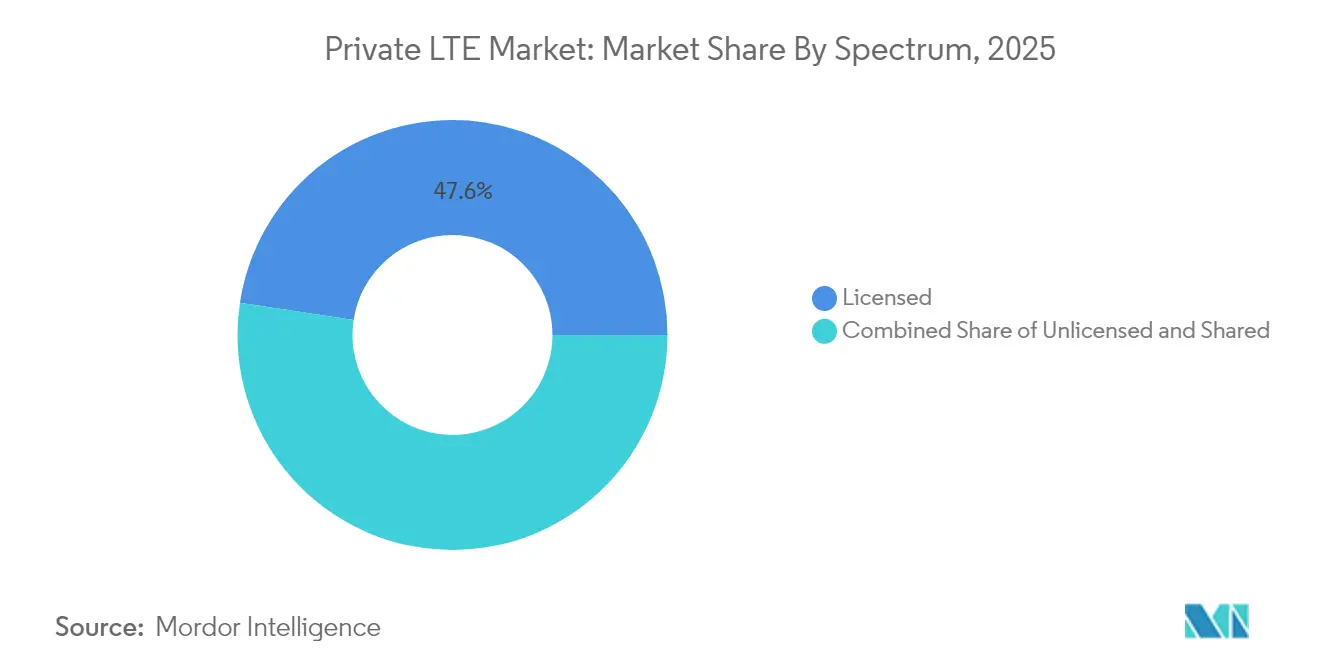

- Por espectro, as faixas licenciadas retiveram uma participação de 47,60% em 2025, enquanto o espectro CBRS compartilhado está posicionado para o CAGR mais rápido de 18,95%.

- Por setor do usuário final, a manufatura representou 28,50% do tamanho do mercado de LTE privado em 2025, enquanto mineração e petróleo e gás estão se expandindo ao CAGR líder de 25,10%.

- Por geografia, a América do Norte dominou com uma participação de 37,50% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 12,6%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de LTE Privado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liberalização do espectro e comercialização do CBRS | +7.5% | América do Norte, Europa, Japão, Austrália | Médio prazo (2-4 anos) |

| Adoção de IoT Industrial e Indústria 4.0 | +6.2% | Polos globais de manufatura | Médio prazo (2-4 anos) |

| Demanda por URLLC de missão crítica em locais adversos | +5.3% | Regiões de mineração, campos de petróleo e gás | Curto prazo (≤ 2 anos) |

| Caminho de migração contínua para 5G SA | +3.8% | América do Norte, Europa, Ásia-Pacífico avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Liberalização do Espectro Desbloqueia uma Onda de Implantações Empresariais

- Os reguladores estão realocando frequências de banda média, dando às empresas acesso sem precedentes a espectro de alta qualidade sob estruturas como o CBRS. Cerca de 370.000 dispositivos CBRS haviam sido implantados até o final de 2023, ressaltando como as faixas compartilhadas reduzem os obstáculos de licenciamento e democratizam a propriedade de redes.[2]OnGo Alliance, "Momentum do Mercado CBRS," ongoalliance.orgO acesso acessível e gerenciado contra interferências abriu o mercado de LTE privado para empresas de médio porte que anteriormente não tinham recursos para licenças exclusivas. Além dos Estados Unidos, Alemanha, Japão e Austrália emitiram licenças locais que permitem que fábricas, portos e concessionárias implementem áreas de cobertura personalizadas. A mudança de política está expandindo os ecossistemas de fornecedores, estimulando a inovação em pequenas células e criando um pipeline de novos locais industriais que devem implantar redes de LTE privado nos próximos três anos.

A IoT Industrial Impulsiona a Transformação da Manufatura

As implantações de fábricas inteligentes agora dependem de backbones sem fio confiáveis capazes de sustentar milhares de sensores com latências abaixo de 30 ms. Cerca de 79% dos primeiros adotantes afirmaram ter alcançado retorno positivo sobre o investimento dentro de seis meses após a instalação do LTE privado para suportar veículos guiados automatizados, manutenção assistida por realidade aumentada e gêmeos digitais. A conectividade de baixa variância melhora a eficiência do balanceamento de linha, o que, por sua vez, impulsiona a manutenção preditiva, a análise de qualidade e a otimização de energia em toda a planta. Os fabricantes descobrem consistentemente casos de uso incrementais, como gerenciamento de pátio e wearables de segurança do trabalhador, assim que a rede inicial entra em operação, criando uma curva de adoção autorreforçada dentro do mercado de LTE privado.

As Comunicações de Missão Crítica Habilitam Operações Remotas

Minas a céu aberto, plataformas offshore e corredores de dutos operam além do alcance das redes macro públicas. O celular privado fornece frotas de transporte autônomo, monitoramento de gás em tempo real e alarmes de geofencing com o desempenho determinístico essencial em cadeias de valor de mineração de USD 2 trilhões. As paralisações em refinarias de petróleo podem custar USD 250.000 por hora; os links de LTE dedicados mitigam esse risco mantendo os loops de controle online durante interrupções da rede pública. A arquitetura com isolamento de rede também aborda as crescentes ameaças cibernéticas, dando aos diretores de segurança confiança para conectar ativos de controle supervisório e aquisição de dados (SCADA).

Caminho de Migração Contínua para 5G SA

As empresas veem o LTE privado como um trampolim para implantações completas de 5G autônomo. Os fornecedores de equipamentos estão enviando rádios e núcleos atualizáveis por software, permitindo que os proprietários ativem o 5G NR quando os dispositivos amadurecerem e as concessões de espectro estiverem disponíveis. Essa compatibilidade futura reduz o risco do investimento atual, mantendo o mercado de LTE privado atraente mesmo com o aumento do entusiasmo pelo 5G. Os primeiros adotantes estão pilotando o fatiamento de 5G sobre os núcleos de LTE existentes, provando que a migração em fases evita substituições completas de equipamentos enquanto ainda desbloqueia URLLC e redes sensíveis ao tempo para futuros roteiros de automação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e ROI incerto | –8.2% | Global; agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos em integração | –5.4% | Global; pronunciado em regiões de alto crescimento | Médio prazo (2-4 anos) |

| Suporte fragmentado de dispositivos por faixa | –3.1% | Global; implantações com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Canibalização de orçamento por projetos piloto de 5G privado | –2.3% | Mercados avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Intensidade de Capital Cria Barreiras à Adoção

As implantações de LTE privado envolvem equipamentos de rádio e núcleo, backhaul resiliente, obras no local e, em algumas regiões, taxas de espectro. Os custos iniciais frequentemente excedem as taxas de retorno internas, especialmente para empresas de médio porte. O interesse em contratos de rede como serviço está crescendo porque as assinaturas de OPEX reduzem o impacto de capital e alinham os gastos aos ganhos de produtividade. Quantificar benefícios intangíveis como o fortalecimento cibernético e a prevenção de tempo de inatividade continua sendo desafiador, prolongando os ciclos orçamentários. O hardware de open RAN promete preços unitários mais baixos, mas as despesas gerais de integração podem eliminar as economias para organizações sem expertise em celular.

A Complexidade de Integração Retarda a Velocidade de Implementação

A construção de uma rede celular exige design de RF, configuração de núcleo, gerenciamento do ciclo de vida de SIM e coexistência com sistemas Wi-Fi, CLP ou fibra existentes. A escassez global de engenheiros versados tanto em TI quanto em disciplinas de tecnologia operacional atrasa as entradas em operação, estendendo os cronogramas médios dos projetos para além de 12 meses.[3]Kyndryl, "Preenchendo a Lacuna de Competências em TI e TO," kyndryl.com As empresas contornam essa lacuna por meio de contratos de serviços gerenciados, embora isso possa introduzir dependência de fornecedor. Os ativos industriais legados frequentemente carecem de módulos LTE nativos, forçando o uso de gateways ou rádios de retrofit que adicionam custo e sobrecarga de configuração. A fragmentação de dispositivos por faixa complica ainda mais as aquisições, pois os fornecedores suportam apenas subconjuntos das faixas globais de LTE privado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Crescimento da Infraestrutura

O segmento de infraestrutura deteve 62,40% do mercado de LTE privado em 2025, refletindo os altos gastos em pequenas células, núcleos de pacotes e equipamentos de transporte. No entanto, a receita de serviços está crescendo mais rapidamente a um CAGR de 17,85% porque as organizações dependem de integradores de sistemas para contornar as deficiências internas de competências. As ofertas gerenciadas agrupam design, integração e operações 24 horas por dia, 7 dias por semana, dando a fábricas e concessionárias orçamentos previsíveis enquanto aceleram o tempo de geração de valor. A demanda por serviços profissionais permanece alta durante projetos greenfield, mas os contratos gerenciados recorrentes estão capturando uma parcela maior dos novos pedidos.

As redes de acesso por rádio ainda representam a maior fatia do capital, embora as empresas enfatizem cada vez mais os sistemas de núcleo no local para aplicar políticas de segurança. As atualizações de backhaul de transporte são inegociáveis ao conectar múltiplas zonas de planta a painéis de controle em nuvem. Os fornecedores agora promovem kits de "rede em uma caixa" — núcleo pré-configurado mais pequenas células — capazes de ativação no mesmo dia. Um desses kits da Pente Networks manteve as comunicações para as equipes de emergência durante os incêndios florestais de Los Angeles em 2025, destacando como o empacotamento turnkey amplia o mercado de LTE privado além dos compradores tecnicamente experientes.

Por Tecnologia: A Dominância do TDD Reflete a Eficiência do Espectro

A duplexação por divisão de tempo capturou 54,30% da receita em 2025 e está projetada para sustentar o CAGR mais alto de 16,55%. O tráfego assimétrico em vigilância por vídeo e telemetria favorece a alocação dinâmica do TDD, maximizando o throughput dentro dos escassos canais de banda média. O TDD também se alinha com as alocações de faixa CBRS, reforçando sua posição como padrão nas novas implantações do mercado de LTE privado.

A duplexação por divisão de frequência mantém uma posição em sistemas de controle sensíveis à latência, onde a separação estrita de uplink e downlink é valorizada. No entanto, os escalonadores modernos reduzem o jitter do TDD para menos de 10 ms, estreitando a diferença histórica. As próximas versões do 5G refinarão ainda mais as numerologias do TDD, assegurando às empresas que o investimento atual permanecerá relevante quando fizerem a transição para a agregação de portadoras do 5G NR.

Por Modelo de Implantação: A Arquitetura Distribuída Habilita a Inteligência de Borda

As topologias distribuídas representaram 57,20% da receita em 2025, e o segmento se expandirá a um CAGR de 16,1% à medida que as empresas aproximam os recursos de computação dos endpoints de tecnologia operacional. As funções de plano de usuário hospedadas localmente mantêm as linhas de produção em funcionamento durante interrupções de WAN — uma salvaguarda crítica para minas remotas e plataformas offshore. As redes de LTE privado nativas de borda também habilitam inspeção visual em tempo real e inferência de IA com latência de ida e volta inferior a 20 ms.

O C-RAN centralizado permanece comum em campi densos onde os backbones de fibra permitem computação de banda base em pool. Projetos híbridos estão emergindo, impulsionados por divisões de open RAN que separam os planos de controle e de usuário. Os núcleos nativos de nuvem agora podem ser ativados em microservidores colocados ao lado de máquinas, enquanto os bancos de dados de políticas permanecem em data centers centrais. Essa flexibilidade permite que fabricantes com múltiplos locais adaptem a arquitetura ao perfil de risco de cada planta sem comprar soluções discretas para cada local.

Por Espectro: As Faixas Compartilhadas Impulsionam o Acesso Democratizado

As participações licenciadas ainda representaram 47,60% da receita em 2025 porque concessionárias, aeroportos e agências de defesa valorizam a proteção contra interferências. No entanto, as faixas compartilhadas — lideradas pelo CBRS — estão se expandindo a um CAGR de 18,95%, reduzindo as barreiras para empresas que não podem justificar licenças exclusivas de vários milhões de dólares. Aproximadamente 370.000 dispositivos CBRS autorizados validam a prontidão do mercado, com o crescimento acelerando à medida que os integradores certificam tablets robustos, sensores e gateways.

As opções não licenciadas, como o MulteFire, atraem armazéns com restrições orçamentárias, embora a interferência e as opções limitadas de antenas de alto ganho limitem o desempenho. Os serviços de acesso dinâmico ao espectro estão borrando as linhas de categoria ao intermediar camadas de largura de banda previsíveis dentro das faixas compartilhadas. A Federated Wireless avançou os limites em dezembro de 2024, revelando camadas CBRS de nível empresarial que prometem disponibilidade de cinco noves, atraindo cargas de trabalho de missão crítica para o âmbito do espectro compartilhado.

Por Setor do Usuário Final: A Manufatura Lidera Enquanto a Mineração Acelera

A manufatura reteve a maior participação de 28,50% do tamanho do mercado de LTE privado em 2025, pois os programas de fábricas inteligentes dependem de conectividade sem fio determinística em amplos pisos de produção. A qualidade preditiva, os gêmeos digitais e o manuseio autônomo de materiais dependem de conectividade consistente que o Wi-Fi tem dificuldade em fornecer em escala. Enquanto isso, as redes de mineração e petróleo/gás estão se expandindo mais rapidamente a um CAGR de 25,10% até 2031. Os operadores implantam trailers de núcleo móvel e pequenas células robustecidas para manter caminhões autônomos, sensores e tablets de trabalhadores conectados dentro de minas e ao longo de dutos onde a cobertura pública está ausente.

As concessionárias de energia implantam LTE privado para a modernização da rede de distribuição e o isolamento de falhas por incêndios florestais. Os hubs de logística o empregam para gerenciamento de pátio e rastreamento de ativos de alto valor. Os grupos de saúde o testam para telemetria de dispositivos médicos que exige tanto baixa latência quanto segurança com isolamento de rede. Em todos os setores verticais, 39% dos primeiros adotantes já incorporaram análises de IA diretamente em suas redes privadas para transformar dados brutos de sensores em insights acionáveis.

Análise Geográfica

A América do Norte liderou com 37,50% da receita de 2025 graças à estrutura CBRS e a um ecossistema maduro de parceiros de rádio, dispositivos e integradores. Mais de 4.700 redes de LTE privado e 5G estavam operacionais em todo o mundo até o final de 2024, e uma parcela substancial estava nos Estados Unidos. Os projetos piloto de 5G local em manufatura, saúde e concessionárias amplificam a demanda, enquanto as zonas de borda de hiperescaladores tornam o descarregamento de cargas de trabalho de baixa latência simples nas principais metrópoles.

A Ásia-Pacífico registra o CAGR mais rápido de 12,6% de 2026 a 2031. A China implanta redes de fábricas e minas apoiadas pelo Estado, o Japão emite licenças locais de 5G em bandas milimétricas e de banda média, e a Coreia do Sul capitaliza seu denso backbone de fibra para hospedar núcleos de campus. As recentes mudanças na política de espectro da Índia desbloquearam testes em plantas automotivas e farmacêuticas. A Austrália já opera mais de 50 sistemas de LTE privado, principalmente para agilizar a extração de minério de ferro e lítio em áreas remotas, e seu mercado está previsto para atingir AUD 695 milhões até 2027, de acordo com a ACMA.

A Europa ocupa o segundo lugar em contagem de implantações, detendo aproximadamente 40% das instalações privadas globais em meados de 2023, de acordo com a GSMA. As licenças locais de 3,7–3,8 GHz da Alemanha estimulam a adoção na manufatura; a estrutura de Acesso Compartilhado do Reino Unido simplifica as licenças para portos e fazendas. O Observatório Europeu de 5G relata que 73% das faixas pioneiras foram atribuídas até março de 2024, formando uma sólida base espectral para redes industriais. O compromisso da Vodafone de implantar open RAN em 2.500 locais deve reduzir os custos de equipamentos em toda a Europa Continental, beneficiando indiretamente os compradores empresariais que buscam projetos turnkey de LTE privado.

Panorama regulatório

A adoção de LTE privado é moldada principalmente pela forma como os reguladores disponibilizam espectro localizado e compartilhado para uso empresarial. Nos Estados Unidos, a FCC continua a operar a banda Citizens Broadband Radio Service (CBRS) (3550-3700 MHz) sob um modelo de compartilhamento de três camadas (usuários federais titulares, Priority Access Licenses e General Authorized Access), e a discussão de políticas permaneceu ativa em março de 2026, quando senadores dos EUA instaram a FCC a preservar as regras técnicas existentes do CBRS para proteger implantações já estabelecidas. Esse escrutínio mantém a proteção contra interferências, os limites de potência e as regras de coordenação como elementos centrais do planejamento de cobertura de nível empresarial.

Na Europa, os reguladores estão convergindo para opções de espectro de banda média para banda larga sem fio de área local, incluindo a faixa de 3,8-4,2 GHz para sistemas de banda larga sem fio local, que está sendo harmonizada em nível da UE com um marco de designação até 30 de setembro de 2026. As autoridades nacionais também estão refinando estruturas de licenciamento para acomodar redes privadas, como o trabalho da ComReg na Irlanda para consolidar o licenciamento de Private Mobile Radio, ao mesmo tempo em que avança uma nova abordagem de licenciamento para banda larga sem fio de área local na faixa de 3,8-4,2 GHz. Essas mudanças levam fornecedores e integradores a suportar planos de banda específicos por região, requisitos de conformidade e modelos de implantação adequados às necessidades de sites industriais.

Análise da cadeia de valor

A cadeia de valor do LTE privado começa com o acesso ao espectro e os facilitadores regulatórios, estendendo-se pelos fornecedores de tecnologia de rádio e núcleo, os ecossistemas de dispositivos e módulos e, por fim, as operações de integração e ciclo de vida. Reguladores e administradores de espectro compartilhado moldam a viabilidade prática das implantações em bandas-chave (por exemplo, CBRS nos EUA), enquanto fornecedores de equipamentos fornecem pequenas células, rádios e núcleos de pacotes, e provedores de software entregam funções EPC/5GC nativas de nuvem e orquestração. Integradores de sistemas e provedores de serviços gerenciados então cuidam do projeto de RF, engenharia de sites, provisionamento de SIM/eSIM, reforço de cibersegurança e otimização contínua, o que é cada vez mais importante dada a escassez de habilidades de integração celular nas empresas.

O canal a jusante está se ampliando por meio de parcerias que combinam conectividade com camadas de nuvem e segurança, ajudando as empresas a operacionalizar a convergência de TI/TO. Movimentos recentes do ecossistema também mostram como as dependências podem mudar: a Google iniciando o encerramento gradual de seu negócio de Spectrum Access System (SAS) para CBRS (junho de 2026) destaca a necessidade de planejamento de continuidade em torno da infraestrutura de acesso ao espectro, enquanto as Telecommunications (Authorisation for Captive Telecommunication Services) Rules, 2026, da Índia (junho de 2026) formalizam vias para a implantação de redes cativas. O acompanhamento do setor aponta para uma escala crescente e diversificação em toda a cadeia, com a GSA relatando 2.003 organizações implantando redes móveis privadas com valor de contrato acima de EUR 100.000 até o final do 1º trimestre de 2026, sustentando uma participação mais ampla, desde rádios e fornecedores de núcleo até especialistas em segurança e parceiros de operações.

Cenário Competitivo

O mercado de LTE privado apresenta concentração moderada. Os fornecedores estabelecidos — Nokia, Ericsson e Huawei — mantêm uma posição dominante por meio de portfólios de ponta a ponta e organizações de suporte global. A Nokia sozinha atendia mais de 710 clientes de redes privadas sem fio até o final de 2023, incluindo 159 em núcleos de 5G. Enquanto isso, fornecedores especializados como Celona e Accelleran capturam campi greenfield com embalagens ágeis e centradas na empresa.

O open RAN perturba os padrões de aquisição estabelecidos ao encorajar divisões com múltiplos fornecedores. O plano de USD 14 bilhões da AT&T para rotear 70% do tráfego em plataformas abertas dentro de cinco anos valida as economias de escala e estimulará mudanças semelhantes dentro do mercado de LTE privado. As alianças estratégicas se multiplicam: a Verizon se associa à NVIDIA para pacotes de IA de borda; os integradores de sistemas fazem parceria com hiperescaladores para pré-integrar análises em nuvem e gerenciamento de SIM. A diferenciação competitiva está se inclinando para projetos específicos de setor vertical em vez de potência de rádio ou throughput de núcleo. Os fornecedores que incorporam segurança, análises e automação do ciclo de vida em painéis de painel único estão ganhando negócios onde as equipes de TI e tecnologia operacional convergem.

Os provedores de serviços também se expandem além da revenda de conectividade para contratos de rede como serviço totalmente gerenciados. Como a propriedade de LTE privado implica orquestração de SIM, otimização de RF e cadência de patches, as empresas frequentemente preferem parceiros que assumam o risco operacional. Consequentemente, os concorrentes competem pela profundidade de engenheiros de campo, certificações de segurança cibernética e ferramentas rápidas de integração de dispositivos, em vez de apenas hardware. À medida que os ecossistemas se diversificam, espera-se que o mercado de LTE privado permaneça dinâmico, com redistribuições periódicas de participação impulsionadas por lançamentos de espectro, maturação de arquitetura aberta e o ritmo da digitalização industrial.

Líderes do Setor de LTE Privado

Nokia Corporation

Huawei Technologies Co., Ltd.

NEC Corporation

Ericsson

Qualcomm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Operadores industriais e de infraestrutura crítica continuam a mover o LTE privado de projetos-piloto para redes operacionais, onde a cobertura determinística, a densidade de dispositivos e o controle de segurança superam as compensações do Wi-Fi. Mineração e operações remotas continuam sendo um espaço em branco notável para implantações resistentes de grande área, ilustrado pela comissão de quatro torres de LTE privado na mina a céu aberto de Rössing, na Namíbia (abril de 2026), para apoiar operações de mineração inteligente. No setor de utilidades, a modernização da rede elétrica e a conectividade da força de trabalho de campo também criam demanda por LTE privado e caminhos de migração de LTE para 5G, refletido em pegadas de utilidades que abrangem vários condados e justificam cobertura dedicada e operações gerenciadas.

As oportunidades também estão se formando em torno de soluções empacotadas que reduzem o esforço de integração e se alinham a modelos de acesso ao espectro em evolução. Estruturas de licenciamento compartilhadas e localizadas, incluindo o CBRS nos Estados Unidos e abordagens de banda média localizadas na Europa e em partes da Ásia-Pacífico, reduzem as barreiras para empresas de médio porte, enquanto parcerias de ecossistema combinam rádios, núcleo, computação de borda e segurança em ofertas prontas para uso. O impulso do setor apoia uma maior padronização de soluções e modelos verticais repetíveis, com a GSA registrando 2.003 organizações em todo o mundo implantando redes móveis privadas com valores de contrato acima de EUR 100.000 até o final do 1º trimestre de 2026. Isso indica uma ampla base instalada para atualizações, serviços gerenciados, integração de dispositivos e aplicações específicas do setor em manufatura, mineração, campi de pesquisa e utilidades.

Desenvolvimentos recentes do setor

- Maio de 2026: NEC e Takenaka Corporation comercializaram um sistema de sinalização LTE privado para guindastes usando sXGP após concluir testes de campo em canteiros de obras. O sistema visa casos de uso de automação industrial e segurança que exigem cobertura sem fio previsível em zonas de trabalho dinâmicas, expandindo a adoção de LTE privado além das fábricas para ambientes de construção e equipamentos pesados.

- Novembro de 2025: A Nokia fez parceria com a OneLayer para integrar recursos de visibilidade e segurança de ativos de TO às redes sem fio privadas de missão crítica da Nokia para utilidades. A colaboração fortalece as ofertas voltadas para o setor de utilidades ao conectar o gerenciamento de dispositivos e ativos às operações de rede, abordando os riscos operacionais e as preocupações de cibersegurança que retardam as implantações de LTE privado em infraestrutura crítica.

- Dezembro de 2024: A Federated Wireless introduziu níveis de serviço CBRS de nível empresarial projetados para atender aos requisitos de alta disponibilidade de cargas de trabalho de missão crítica. Ao elevar o perfil de desempenho e garantia da conectividade de espectro compartilhado, o anúncio ajuda as empresas a tratar o LTE privado baseado em CBRS como uma opção para aplicações industriais e do setor público mais exigentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de LTE privado abrange a conectividade LTE dedicada construída para uma empresa ou site específico, incluindo o acesso via rádio, o núcleo e os serviços relacionados de implantação e operação necessários.

Exclusões de escopo: serviços de assinantes móveis públicos, redes Wi-Fi gerais e sistemas de rádio industrial de banda estreita proprietários estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Componente

- Infraestrutura

- Acesso por Rádio (RAN)

- Núcleo (EPC/5GC)

- Backhaul e Transporte

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Infraestrutura

- Por Tecnologia

- Duplexação por Divisão de Frequência (FDD)

- Duplexação por Divisão de Tempo (TDD)

- Por Modelo de Implantação

- Centralizado (C-RAN)

- Distribuído

- Por Espectro

- Licenciado

- Não Licenciado (MulteFire, 5 GHz)

- Compartilhado (CBRS, LAA)

- Por Setor do Usuário Final

- Manufatura

- Energia e Serviços Públicos

- Mineração e Petróleo e Gás

- Transporte e Logística

- Segurança Pública e Defesa

- Saúde

- Empresas / Campi

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Israel

- Resto do Oriente Médio

- África

- África do Sul

- Nigéria

- Resto da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do mercado, mapear a cadeia de valor e coletar alguns pontos de referência estáveis que ajudam a manter o modelo realista. Contamos com fontes públicas e oficiais, como a FCC (especialmente materiais relacionados ao CBRS), a ITU, especificações do 3GPP e comunicados de órgãos como a GSMA e a biblioteca de documentação do NIST, quando relevantes para implantações celulares privadas.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, registros regulatórios e coberturas jornalísticas confiáveis para acompanhar o ritmo das implantações e as prioridades orçamentárias entre os setores. Uma assinatura paga focada em dados financeiros de empresas, e outra centrada em patentes, foram usadas seletivamente para identificar direções de produtos e confirmar a linguagem de exposição de receita. As fontes documentais listadas aqui não são exaustivas, e muitas outras referências também foram verificadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias ajudaram a converter as informações documentais em premissas práticas que refletem melhor como os projetos de LTE privado são comprados e entregues. Conversamos com participantes do ecossistema, como integradores de rede, líderes de TI e TO empresariais, operadoras móveis e especialistas em espectro ou dispositivos na Ásia-Pacífico, EMEA e Américas, e usamos esse feedback para reverificar as taxas de adoção, faixas de preços e a divisão entre novas implantações e expansões.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | Ásia-Pacífico: 51% |

| Nível médio: 43% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção de pool de demanda top-down que reconstrói os gastos anuais rastreando as implantações celulares privadas empresariais e mapeando-as em pacotes típicos de materiais e serviços. O modelo é organizado em torno de algumas entradas de trabalho, incluindo o número de sites ativos de LTE privado, a média de rádios por site, a adesão de software de núcleo e gerenciamento, o esforço de integração por projeto e a taxa de execução recorrente de serviços gerenciados.

Para manter os totais fundamentados, em seguida corroboramos com verificações seletivas bottom-up, nas quais preços de projetos amostrados, valores de contratos divulgados publicamente e uma consolidação leve de receita de fornecedores são usados para desafiar os números da primeira passagem. Quando surgem lacunas, elas são tratadas usando faixas conservadoras para pontos de preço ausentes e depois estreitadas com confirmação baseada em entrevistas, antes de os totais serem finalizados.

Para a previsão, é utilizada a análise de cenários, pois a adoção é sensível à disponibilidade de espectro, aos ciclos de automação industrial e ao momento de atualização para o 5G privado. Em cada cenário, ajustamos variáveis como liberações de espectro, prontidão do ecossistema de dispositivos e intensidade de capex empresarial, e depois alinhamos o caminho final com o que os entrevistados consideram viável ano a ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, em vez de uma única passagem, para que saltos incomuns possam ser explicados antes que os números sejam finalizados. Comparamos os resultados com sinais independentes, como comentários sobre capex de conectividade empresarial, anúncios de implantação relatados e a direção de preços observada para elementos-chave da rede, e então as anomalias são revisadas novamente por outro analista.

Se uma variação significativa for identificada, as premissas são reabertas e um pequeno grupo de especialistas é recontatado para confirmar o que mudou e quando começou a aparecer nos negócios. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma revisão final pré-entrega é concluída para garantir que os clientes recebam a visão mais atual.

Tamanho de mercado do LTE privado da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para o LTE privado podem estar muito distantes entre si porque a linha de escopo é traçada de forma diferente e porque as escolhas de precificação e temporalidade nem sempre são tratadas da mesma maneira. As variações geralmente surgem do que é contado como um projeto de LTE privado, de como os serviços são agrupados e se a estimativa está ancorada em instalações, gastos ou um tema mais amplo de rede sem fio privada.

Na prática, as maiores diferenças tendem a vir da cadência de atualização e da forma como a temporalidade cambial é aplicada a contratos plurianuais, o que então altera a tendência modelada de preço médio de venda e a rolagem ano a ano. Ao atualizar as premissas de temporalidade de conversão e revalidar as faixas típicas de ASP de projetos por meio de verificações de acompanhamento, a Mordor Intelligence reduz a chance de que um pico de preço pontual ou uma visão cambial mais antiga infle o total do ano corrente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,24 bilhões de USD (2025) | |

| Consultoria Global A | 6,30 bilhões de USD (2025) | Este número parece usar uma inclusão mais ampla de programas de rede sem fio privada sem separar claramente o LTE privado puro dos gastos com redes privadas adjacentes, o que pode elevar o total de 2025 quando os serviços agrupados são contabilizados de forma mais ampla. |

| Editora do Setor B | 5,20 bilhões de USD (2025) | A estimativa está próxima em nível, mas a diferença geralmente vem do uso de uma progressão de ASP mais conservadora e premissas de implantação mais lentas, o que pode subestimar as ondas de expansão em sites industriais já existentes. |

A tabela mostra que a maior parte da dispersão pode ser explicada pelo que é incluído como valor do projeto e como a precificação é levada para o ano base. Com um limite claramente definido e verificações repetíveis vinculadas às implantações e à precificação típica de projetos, nossa visão permanece mais fácil de rastrear até variáveis simples que podem ser revisadas e atualizadas.

Principais Perguntas Respondidas no Relatório

O que é uma rede de LTE privado e como ela difere do serviço celular público?

Uma rede de LTE privado é um sistema celular dedicado de propriedade ou totalmente controlado por uma empresa, dando ao operador autoridade total sobre cobertura, qualidade de serviço e políticas de segurança, ao contrário das redes móveis públicas que atendem a muitos usuários não relacionados.

Qual é o tamanho do mercado de LTE privado hoje e com que rapidez está crescendo?

O mercado de LTE privado está avaliado em USD 6,54 bilhões em 2026 e está projetado para atingir USD 19,76 bilhões até 2031, expandindo-se a um CAGR de 24,77% no período de 2026-2031.

Quais setores estão adotando o LTE privado mais rapidamente?

A manufatura detém a maior participação de 28,50%, mas mineração e petróleo/gás formam o segmento de crescimento mais rápido com um CAGR de 25,10% porque precisam de conectividade ultraconfiável em locais remotos e perigosos.

Por que o espectro compartilhado, como o CBRS, é importante para as implantações de LTE privado?

As estruturas de banda média compartilhada como o CBRS reduzem os custos de licenciamento e os obstáculos administrativos, permitindo que empresas de médio porte implantem redes sem fio de nível de operadora sem adquirir espectro exclusivo caro.

Como a computação de borda aumenta o valor das redes de LTE privado?

Ao permitir que os dados sejam processados no local em vez de serem enviados para data centers distantes, a computação de borda reduz a latência e suporta IA em tempo real, inspeção por visão computacional e outras cargas de trabalho da Indústria 4.0 sensíveis ao tempo.

Quais são os principais desafios que as empresas enfrentam ao implementar o LTE privado?

As altas despesas de capital iniciais, a escassez de talentos em integração e o suporte fragmentado de dispositivos por faixa prolongam os cronogramas de implantação e podem obscurecer as projeções de retorno sobre o investimento no curto prazo.

Página atualizada pela última vez em: