Tamanho e Participação do Mercado de Dispositivos para Vitrectomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

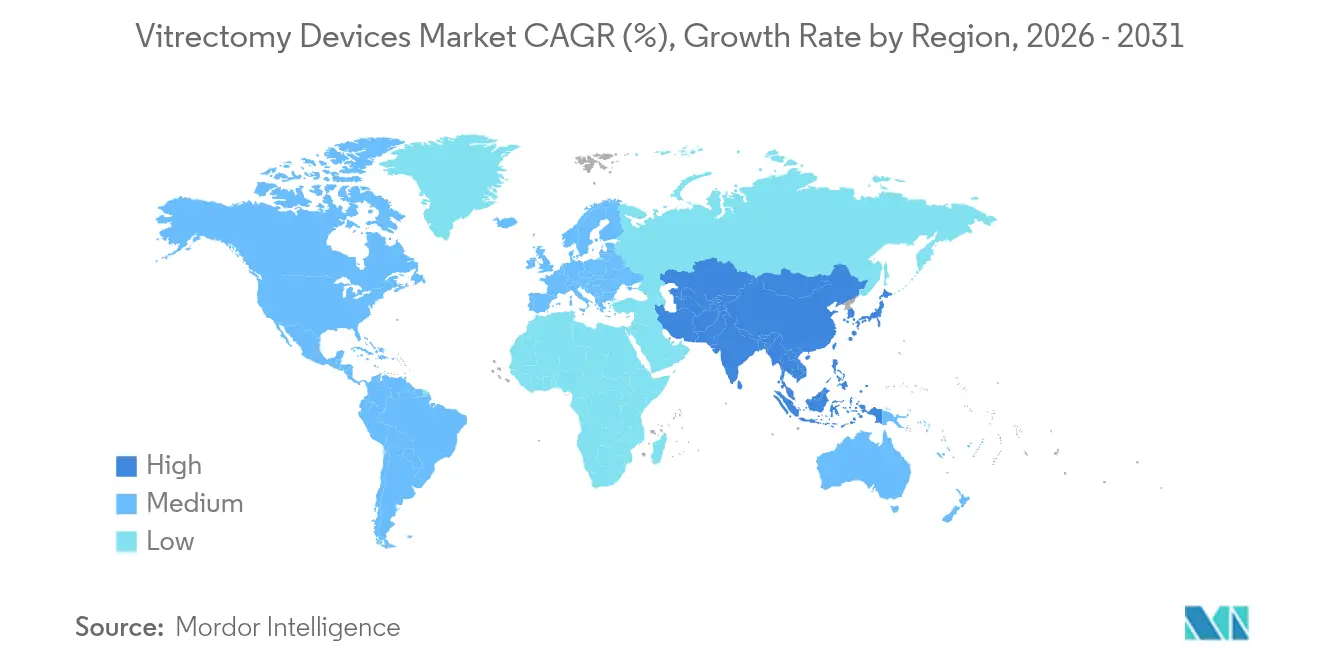

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

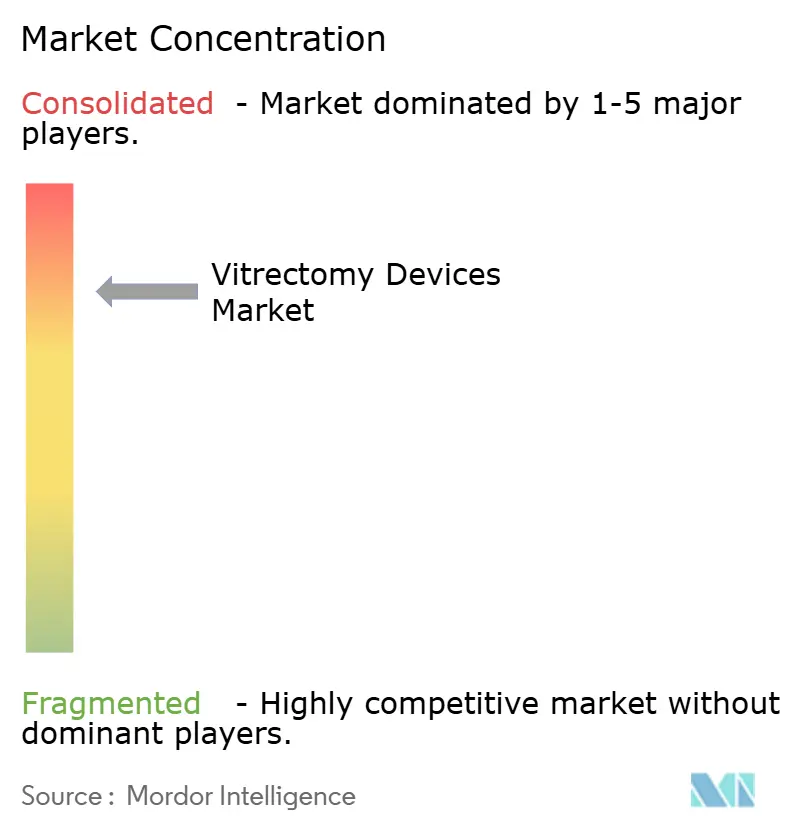

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Vitrectomia pela Mordor Intelligence

O tamanho do Mercado de Dispositivos para Vitrectomia em 2026 é estimado em USD 1,9 bilhão, crescendo a partir do valor de 2025 de USD 1,8 bilhão, com projeções para 2031 indicando USD 2,51 bilhões, crescendo a uma CAGR de 5,72% no período de 2026 a 2031. O crescimento é impulsionado pelo envelhecimento demográfico, aumento da prevalência do diabetes e pelos rápidos avanços nas plataformas de cirurgia minimamente invasiva. Hospitais e clínicas registram reembolsos estáveis para procedimentos complexos de retina, auxiliando os fornecedores a manter elevada utilização dos equipamentos. A diferenciação tecnológica em torno de instrumentação de pequeno calibre e cortadores hipersônicos está ampliando a lacuna de desempenho entre consoles legados e sistemas de nova geração. A consolidação entre os principais fabricantes e grupos de serviços de retina está intensificando a dinâmica de decisão de compra, enquanto a migração de casos de rotina para ambientes ambulatoriais amplia a base instalada de plataformas portáteis. Os reguladores nos Estados Unidos e na Europa estão facilitando a entrada no mercado para categorias oftálmicas específicas, reduzindo o tempo de comercialização de ofertas inovadoras e sustentando o crescimento constante de procedimentos.

Principais Conclusões do Relatório

- Por tipo de produto, os kits de vitrectomia lideraram com 30,85% da participação do mercado de dispositivos para vitrectomia em 2025, enquanto os sistemas de vitrectomia devem expandir a uma CAGR de 6,95% até 2031.

- Por aplicação, a retinopatia diabética capturou 39,88% da participação de receita do tamanho do mercado de dispositivos para vitrectomia em 2025; os tratamentos para buraco macular estão avançando a uma CAGR de 7,45% até 2031.

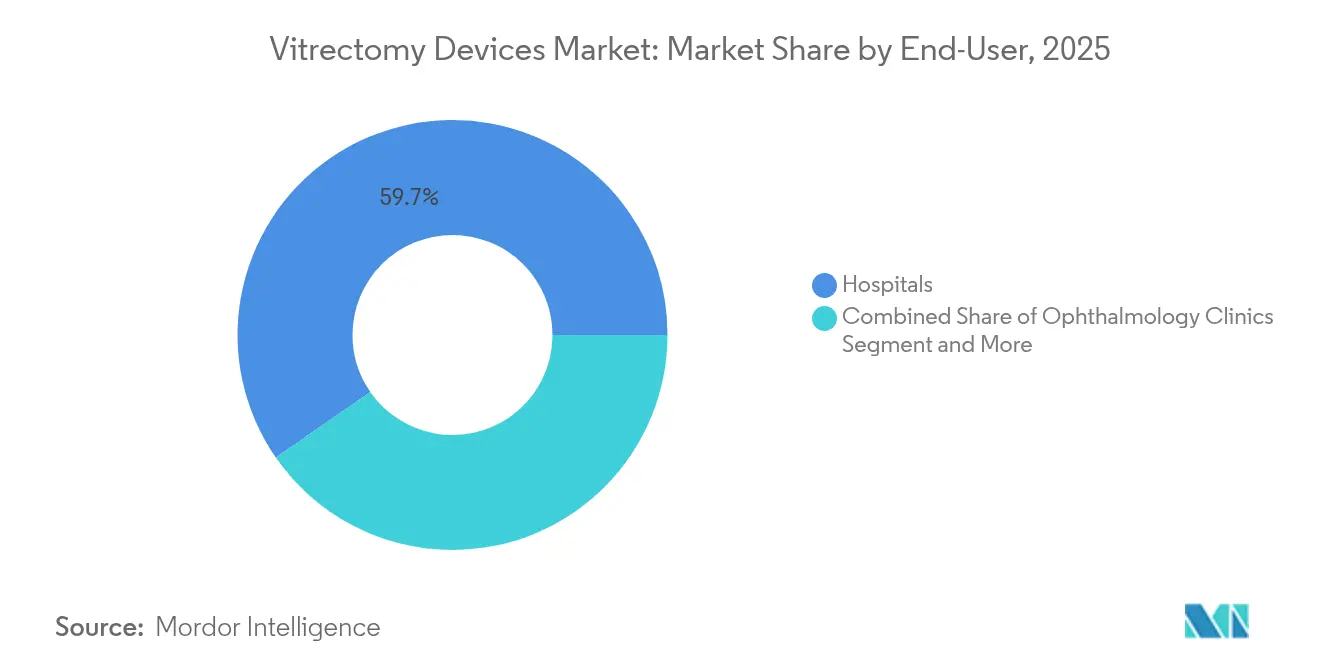

- Por usuário final, os hospitais responderam por 59,65% do tamanho do mercado de dispositivos para vitrectomia em 2025, enquanto as clínicas de oftalmologia são as que crescem mais rapidamente, a uma CAGR de 6,58% até 2031.

- Por geografia, a América do Norte comandou 37,75% da participação do mercado de dispositivos para vitrectomia em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Vitrectomia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga Global de Doenças Vitreorretinianas (RD, DRR, DMRI) | +1.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento Populacional Impulsionando o Volume Cirúrgico nas Regiões Desenvolvidas e Emergentes | +1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços nas Tecnologias de Vitrectomia Minimamente Invasiva | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Maior Conscientização e Diagnóstico Precoce | +0.8% | Global, com ganhos iniciais em centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão dos Centros Cirúrgicos Ambulatoriais e Reembolso Favorável para Retina em Regime Ambulatorial | +0.9% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Tendência para Instrumentos Oftálmicos de Uso Único Impulsionada por Rigorosas Normas de Controle de Infecção | +0.6% | Global, com adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Carga Global de Doenças Vitreorretinianas Impulsiona a Demanda Cirúrgica

A retinopatia diabética afeta quase 10 milhões de americanos e mais de 100 milhões de pessoas em todo o mundo, impulsionando a demanda contínua por intervenção cirúrgica. A doença proliferativa frequentemente requer vitrectomia via pars plana, conforme confirmado por um estudo de coorte indiano de 10 anos que destaca o papel do procedimento na preservação da visão. Os casos de degeneração macular relacionada à idade podem chegar a 67 milhões na União Europeia e 26 milhões na China, adicionando carga adicional à capacidade cirúrgica. As complicações da catarata também geram necessidade de vitrectomia secundária, mantendo o volume basal de procedimentos.

A Dinâmica Demográfica do Envelhecimento Populacional Remodela os Padrões de Volume Cirúrgico

Em 2025, adultos com 65 anos ou mais superam numericamente os jovens na Região Europeia da Organização Mundial da Saúde, evidenciando a viragem demográfica em direção a coortes mais velhas. As Nações Unidas projetam que uma em cada seis pessoas no mundo terá mais de 60 anos até 2030, com 80% vivendo em países de renda baixa e média até 2050. Essa realidade demográfica compele os sistemas de saúde a investir em capacidade cirúrgica vitreorretiniana e em tecnologias avançadas de dispositivos para atender a uma população de pacientes cada vez mais idosa que requer intervenções complexas.

Avanços nas Tecnologias de Vitrectomia Minimamente Invasiva

A instrumentação de pequeno calibre reduz o trauma cirúrgico e acelera a recuperação. Um estudo prospectivo demonstrou que os sistemas com ponteira biselada de 25 gauge alcançaram os objetivos procedimentais em todos os casos com tempos operatórios controlados. As plataformas hipersônicas operando a 31 kHz geram milhões de cortes por minuto, reduzindo a tração vítrea e melhorando a fluidodinâmica.[1]Fonte: Editores, "Vitrectomia Hipersônica: Uma Perspectiva Diferente," Retina Today, retinatoday.com Esses benefícios impulsionaram a vitrectomia em consultório, que registrou uma taxa de sucesso de 97,3% em cirurgia única para descolamento de retina no Japão. Esses avanços tecnológicos permitem que os cirurgiões realizem procedimentos complexos em ambientes ambulatoriais, reduzindo os custos de saúde e melhorando a conveniência e os resultados para os pacientes.

Centros Cirúrgicos Ambulatoriais Ampliam o Acesso ao Mercado

Os incentivos do Medicare e os menores custos das instalações estimulam uma migração constante dos centros cirúrgicos hospitalares para os sítios ambulatoriais. Os custos de implantação nos Estados Unidos para centros oftálmicos de duas salas variam de USD 750.000 a USD 1 milhão, tornando a titularidade atraente para grupos de alto volume. Sessenta e seis por cento dos cirurgiões de retina pretendem adotar a cirurgia em consultório nos próximos cinco anos, apoiados por mais de 60.000 procedimentos já documentados no registro iRWD. Essa migração para modelos de cuidados ambulatoriais cria demanda por sistemas de vitrectomia portáteis e eficientes, otimizados para ambientes ambulatoriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo de Capital e Manutenção dos Sistemas | -1.1% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Complicações Pós-operatórias e Ansiedade do Paciente | -0.7% | Global, com variação regional no nível de educação do paciente | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Cirurgiões Vitreorretinianos Qualificados em Países em Desenvolvimento e Vulnerabilidade da Cadeia de Fornecimento para Componentes de Precisão | -0.9% | Países em desenvolvimento e áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Ciclos de Aprovação Regulatória Longos e Rigorosos | -0.5% | Global, com variação por jurisdição regulatória | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Elevados Requisitos de Investimento de Capital Limitam a Penetração no Mercado

Os pacotes de equipamentos completos para duas salas cirúrgicas podem custar até USD 1 milhão, um desembolso que pressiona os orçamentos hospitalares nas economias emergentes.[2]Fonte: M Boston, "Construindo e Possuindo um Centro de Cirurgia Ambulatorial," CRSToday, crstoday.com A análise de custo-efetividade dos procedimentos de vitrectomia demonstra resultados favoráveis, com a vitrectomia via pars plana custando EUR 1.468,26 e proporcionando 6,84 anos de vida ajustados pela qualidade ao longo da vida.[3]Fonte: R Blomquist, "Análise de Custo do Encerclamento Escleral e Vitrectomia via Pars Plana para Descolamento de Retina," Dove Press, dovepress.com Embora as análises de custo-efetividade ao longo da vida favoreçam a vitrectomia em termos de anos de vida ajustados pela qualidade, a barreira inicial de capital permanece significativa para muitas instalações de saúde, especialmente aquelas que atendem populações carentes onde a experiência vitreorretiniana é mais necessária.

Escassez de Cirurgiões Qualificados Restringe o Crescimento do Mercado

Os Estados Unidos esperam um déficit de 30% de oftalmologistas até 2035, com a disponibilidade em áreas rurais caindo para 29% dos níveis de pessoal necessários. A Ásia-Pacífico apresenta disparidades acentuadas, variando de 114 oftalmologistas por milhão de habitantes no Japão até cobertura insignificante em algumas áreas. As vagas limitadas em programas de especialização e as complexas curvas de aprendizado dos consoles de última geração atuam como freio na utilização dos sistemas instalados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Impulsionam a Inovação Enquanto os Kits Mantêm a Liderança em Volume

Os kits de vitrectomia representaram 30,85% da participação do mercado de dispositivos para vitrectomia em 2025, refletindo seu papel como consumíveis em cada procedimento. Os sistemas de vitrectomia devem crescer a uma CAGR de 6,95%, ampliando sua fatia do tamanho do mercado de dispositivos para vitrectomia até 2031, à medida que os hospitais substituem consoles obsoletos por tecnologias integradas de imagem e hipersônicas. Os kits se beneficiam da estabilidade na contagem de procedimentos e da preferência por consumíveis compatíveis com o fabricante, proporcionando aos fornecedores uma receita recorrente previsível.

Instrumentos e lasers de fotocoagulação registram ganhos de dígito simples médio, sustentados por regras mais rígidas de controle de infecção que favorecem instrumentos de uso único. A aprovação da FDA de plataformas integradas como o Unity VCS da Alcon sublinha a transição para consoles multifuncionais que combinam recursos de corte, iluminação e laser em um único equipamento.

Por Aplicação: As Complicações Diabéticas Lideram Enquanto as Intervenções de Precisão se Aceleram

A retinopatia diabética respondeu por 39,88% do tamanho do mercado de dispositivos para vitrectomia em 2025, refletindo a carga global do diabetes e a alta conversão de casos proliferativos para cirurgia. Os procedimentos para buraco macular estão aumentando a uma CAGR de 7,45%, apoiados por taxas de sucesso superiores a 90% quando a imagem moderna orienta a dissecção e a seleção do tamponamento.

Os volumes de descolamento de retina permanecem estáveis graças aos encaminhamentos de emergência, enquanto os casos de hemorragia vítrea diminuem modestamente à medida que a farmacoterapia reduz o risco de sangramento intraocular. Instrumentos de precisão voltados para a remoção de membrana epirretiniana e para a vitreorretinopatia proliferativa ampliam o conjunto endereçável de patologias complexas e aprofundam a penetração no mercado das plataformas avançadas.

Por Usuário Final: Os Hospitais Dominam Enquanto as Clínicas Ganham Terreno

Os hospitais detinham 59,65% do tamanho do mercado de dispositivos para vitrectomia em 2025, apoiados pela cobertura de emergências e pelo co-gerenciamento de pacientes com múltiplas comorbidades. A migração para o ambulatório impulsiona uma CAGR de 6,58% para as clínicas de oftalmologia, que integram procedimentos de vitrectomia, catarata e glaucoma em fluxos de cuidado simplificados. Os centros cirúrgicos ambulatoriais registram o maior crescimento procedural à medida que o Medicare e os pagadores privados continuam a favorecer ambientes de menor custo, sustentando os pedidos de equipamentos para sistemas compactos que se adaptam a clínicas de duas salas.

A migração para modelos de cuidado ambulatorial reflete os avanços tecnológicos que possibilitam procedimentos complexos em ambientes não hospitalares, maior conveniência para os pacientes e pressões de contenção de custos em saúde. Essa tendência se acelera à medida que as técnicas minimamente invasivas reduzem a complexidade dos procedimentos e o tempo de recuperação, tornando a vitrectomia em clínica cada vez mais viável para casos de rotina.

Análise Geográfica

A América do Norte ancora 37,75% do mercado de dispositivos para vitrectomia em 2025, impulsionada por 2,2 milhões de procedimentos anuais, forte reembolso e adoção antecipada de cortadores hipersônicos. As escassez de mão de obra são iminentes, mas ajustes de política que ampliam o escopo de prática para optometristas e pessoal de apoio podem proteger o volume de atendimentos. A decisão da FDA de reclassificar determinados dispositivos de ultrassom da Classe III para a Classe II reduziu as barreiras de entrada no mercado para inovações em componentes. O Canadá segue caminhos similares baseados em risco, sustentando o fluxo de dispositivos, enquanto as reformas do Seguro Popular no México estão ampliando o acesso ao cuidado oftálmico público.

A Ásia-Pacífico deve registrar uma CAGR de 7,62% até 2031, impulsionada pelo rápido envelhecimento demográfico e pela expansão da cobertura de seguro da classe média. O Japão exemplifica a sofisticação clínica, operando com mais de 114 oftalmologistas por milhão de habitantes, enquanto a Indonésia e partes do Sul da Ásia ainda enfrentam escassez. As políticas de compras centralizadas da China estão pressionando os preços médios de venda, mas o crescimento de procedimentos está compensando a compressão das margens para os fornecedores globais. As cidades de médio porte da Índia recebem centros de retina independentes que adotam consoles acessíveis de 25 gauge adquiridos sob esquemas de importação concessionária.

A Europa registra crescimento estável de dígito simples médio graças à cobertura universal de saúde e ao envelhecimento demográfico. O Regulamento Harmonizado de Dispositivos Médicos simplifica as aprovações simultâneas em múltiplos países, embora os deveres de vigilância pós-mercado elevem os custos de conformidade que os participantes menores podem ter dificuldade em suportar. A Alemanha e a França lideram a demanda regional, enquanto o Reino Unido define uma rota de aprovação separada por meio da marca UKCA, estendendo os prazos para submissões duplas. Os mandatos ambientais estão incentivando a adoção de peças de mão reutilizáveis e o reprocessamento regulamentado para reduzir os resíduos cirúrgicos, influenciando as futuras escolhas de design de produtos.

Cenário Competitivo

Os principais fornecedores combinam portfólios procedimentais abrangentes, redes globais de atendimento e pipelines de aquisição ativos para preservar vantagens competitivas. Alcon reforçou seu portfólio de lasers ao adquirir a LENSAR por USD 356 milhões, um movimento que fortalece sua oferta integrada de catarata e retina. Bausch + Lomb se diferencia por meio da vitrectomia hipersônica que oferece frequências de corte de 31 kHz, e sua recente aquisição do dispositivo Elios para glaucoma amplia o potencial de venda cruzada. A intensidade competitiva reflete a complexidade técnica do mercado e as elevadas barreiras de entrada, exigindo investimento substancial em P&D, expertise regulatória e validação clínica para alcançar o sucesso no mercado.

Os novos entrantes se concentram em descartáveis de custo eficiente e consoles portáteis para sítios de cirurgia em consultório. O processo de autorização 510(k) da FDA cria oportunidades para empresas inovadoras desafiarem os players estabelecidos, como demonstrado pelas designações de dispositivo inovador para tecnologias novas como o sistema Valeda da LumiThera para o tratamento da DMRI seca.

Oportunidades de espaço em branco existem em mercados emergentes, soluções de cirurgia em consultório e sistemas de orientação cirúrgica aprimorados por IA, enquanto a tendência para instrumentos de uso único cria novos fluxos de receita e dinâmicas competitivas. Os disruptores emergentes concentram-se em soluções de custo-efetividade para mercados em desenvolvimento, sistemas cirúrgicos portáteis e aplicações especializadas que abordam necessidades clínicas não atendidas na cirurgia vitreorretiniana.

Líderes do Setor de Dispositivos para Vitrectomia

Alcon

BVI

Bausch + Lomb (Bausch Health)

Carl Zeiss Meditec AG (DORC)

Geuder AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: BVI Medical concluiu uma captação de capital de USD 1 bilhão para acelerar a expansão global.

- Setembro de 2024: Microsurgical Technology e Vista Ophthalmics apresentaram o vitretor de lâmina dupla Vista 1-Step de 27 gauge.

- Abril de 2024: Carl Zeiss Meditec finalizou a aquisição do Dutch Ophthalmic Research Center, integrando a plataforma EVA NEXUS.

- Fevereiro de 2023: Mani, Inc. lançou as Mani Micro Forceps para cirurgia vitreorretiniana no Japão.

Escopo do Relatório Global do Mercado de Dispositivos para Vitrectomia

A vitrectomia é uma cirurgia ocular utilizada para remover parte ou todo o humor vítreo do olho. Envolve a realização de uma pequena incisão ou o uso de lâminas especiais para inserir os instrumentos na esclera dos olhos.

O Mercado de Dispositivos para Vitrectomia é Segmentado por Tipo de Produto (Sistema de Vitrectomia, Dispositivos de Iluminação, Dispositivos de Infusão, Instrumentos e Outros Tipos de Produto), Aplicação (Retinopatia Diabética, Descolamento de Retina, Buraco Macular, Hemorragia Vítrea e Outras Aplicações), Usuário Final (Hospitais, Clínicas de Oftalmologia e Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul)). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Vitrectomia |

| Kits de Vitrectomia |

| Lasers de Fotocoagulação |

| Instrumentos |

| Outros Tipos de Produto |

| Retinopatia Diabética |

| Descolamento de Retina |

| Buraco Macular |

| Hemorragia Vítrea |

| Outras Aplicações |

| Hospitais |

| Clínicas de Oftalmologia |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Vitrectomia | |

| Kits de Vitrectomia | ||

| Lasers de Fotocoagulação | ||

| Instrumentos | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Retinopatia Diabética | |

| Descolamento de Retina | ||

| Buraco Macular | ||

| Hemorragia Vítrea | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para vitrectomia?

O mercado de dispositivos para vitrectomia está avaliado em USD 1,9 bilhão em 2026 e deve atingir USD 2,51 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os kits de vitrectomia lideram com 30,85% da participação do mercado de dispositivos para vitrectomia, refletindo seu uso recorrente em cada procedimento.

Qual área de aplicação está crescendo mais rapidamente?

As intervenções para buraco macular devem expandir a uma CAGR de 7,45% até 2031 devido à melhoria das técnicas de imagem e cirúrgicas.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve crescer a uma CAGR de 7,62% à medida que o envelhecimento populacional e a expansão da cobertura de seguro impulsionam os volumes de procedimentos.

Qual tendência tecnológica está remodelando as decisões de compra de equipamentos?

Os sistemas de vitrectomia hipersônica de pequeno calibre que cortam a 31 kHz estão ganhando tração ao reduzir as forças de tração e possibilitar a cirurgia em consultório.

Página atualizada pela última vez em: