Tamanho e Participação do Mercado de Testes de Virologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

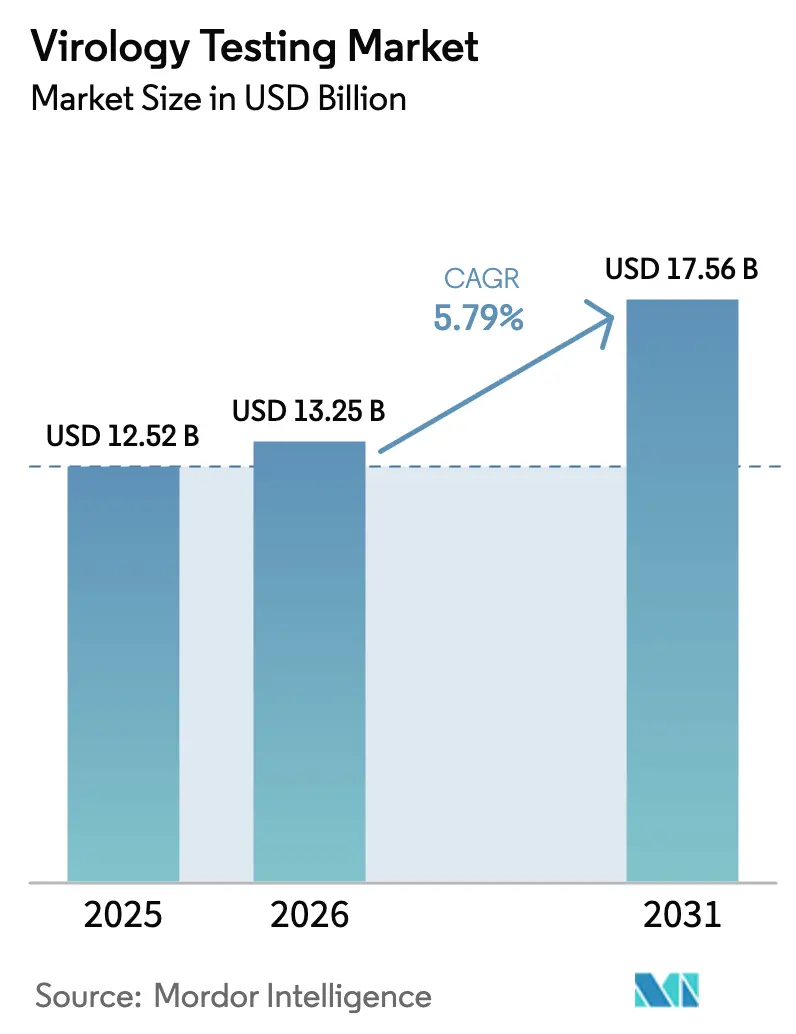

| Tamanho do Mercado (2026) | 13.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

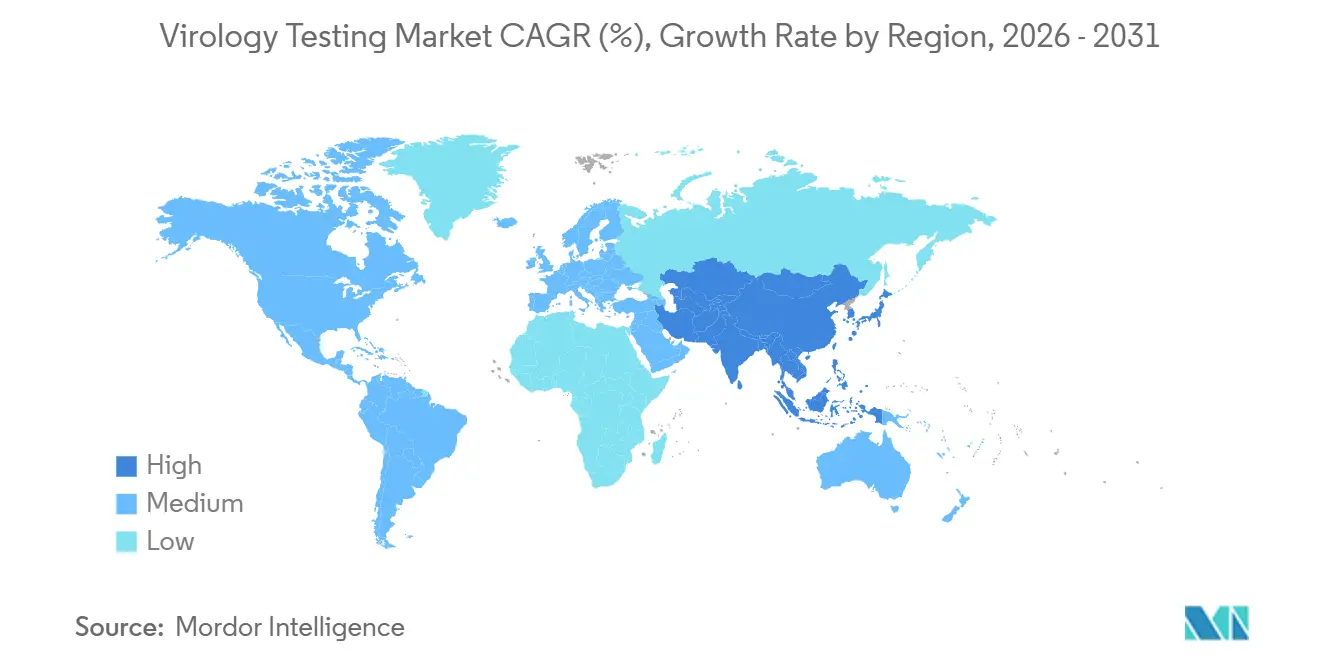

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

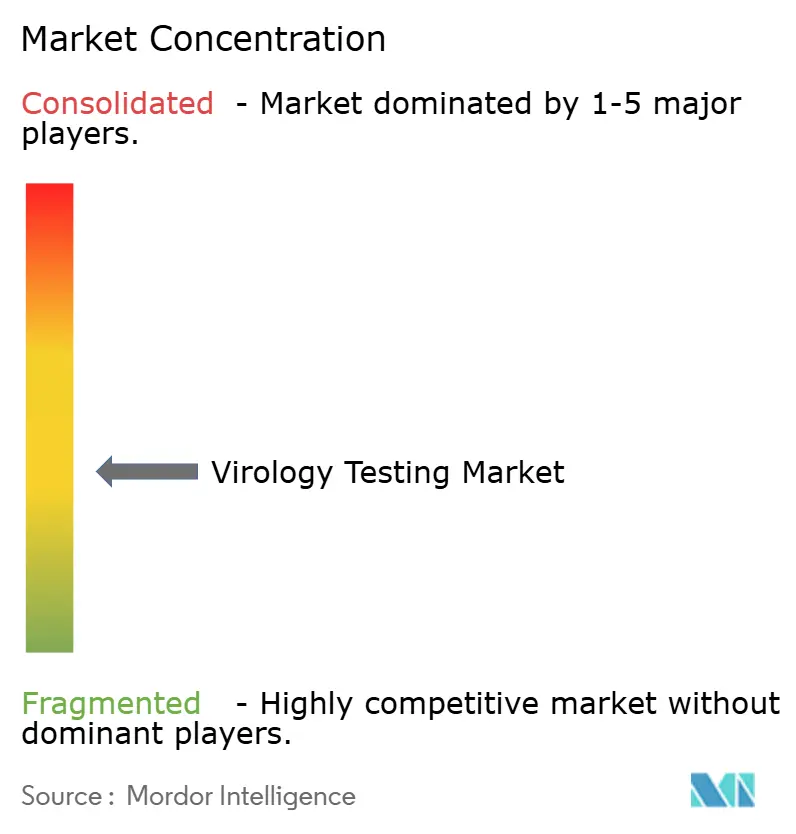

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Virologia por Mordor Intelligence

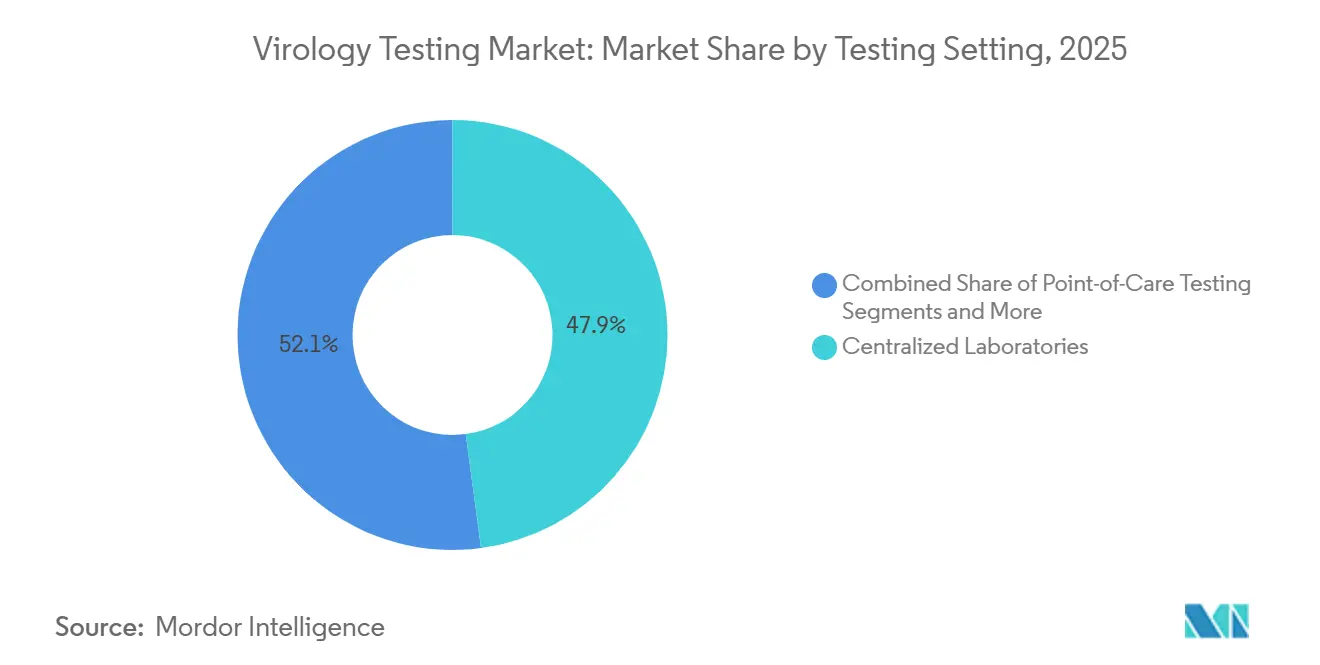

Espera-se que o tamanho do mercado de testes de virologia aumente de USD 12,52 bilhões em 2025 para USD 13,25 bilhões em 2026 e atinja USD 17,56 bilhões até 2031, crescendo a um CAGR de 5,79% ao longo de 2026-2031. Os laboratórios estão migrando de imunoensaios em lote para sistemas moleculares de acesso contínuo que reduzem os tempos de resultado de dias para horas, uma mudança impulsionada por mandatos de vigilância de águas residuais e estoques estratégicos de painéis respiratórios multipatogênicos. Os consumíveis representaram 62,46% da receita de 2025, mas os instrumentos automatizados registrarão um aumento anual de 6,76% até 2031, à medida que os hospitais instalam células de trabalho de PCR para lidar com picos de testagem sazonal sem aumentar o quadro de pessoal. Os métodos de diagnóstico molecular detinham 49,26% de participação em 2025 e crescerão a 6,67% com base em plataformas de ponto de atendimento aprovadas pela FDA, como o ensaio Xpert Bordetella pertussis da Cepheid com isenção CLIA. Os laboratórios centralizados capturaram 47,89% da demanda de 2025, mas os testes domiciliares e de autoavaliação apresentarão o CAGR mais rápido de 6,81% à medida que os marcos regulatórios amadurecem além das autorizações de emergência da COVID-19.[1]Roche, "Estudo de Caso dos Laboratórios Clínicos de Liverpool," roche.com

Principais Conclusões do Relatório

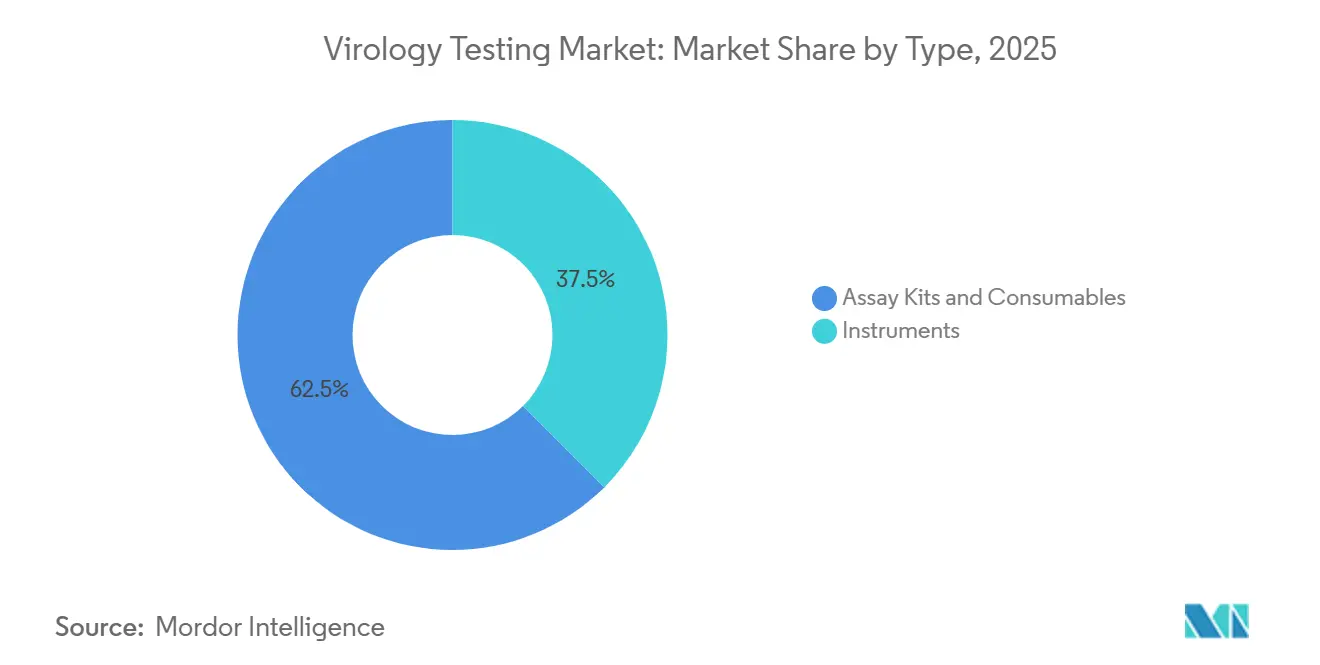

- Por tipo, os consumíveis capturaram 62,46% da receita de 2025, enquanto os instrumentos registrarão um CAGR de 6,76% até 2031.

- Por técnica de diagnóstico, os métodos moleculares representaram 49,26% de participação no mercado de testes de virologia em 2025 e têm previsão de crescer a um CAGR de 6,67% até 2031.

- Por ambiente de testagem, os testes domiciliares e de autoavaliação estão previstos para expandir a um CAGR de 6,81% entre 2026 e 2031.

- Por usuário final, hospitais e clínicas crescerão a um ritmo de 6,78%, superando o crescimento dos laboratórios de referência.

- Por geografia, a Ásia-Pacífico está posicionada para um CAGR de 6,89% até 2031, enquanto a América do Norte reteve 40,23% da receita de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes de Virologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças virais | +1.2% | Global, com pressão aguda na Ásia-Pacífico e na África Subsaariana | Médio prazo (2-4 anos) |

| Crescentes aprovações regulatórias para novos ensaios | +0.9% | América do Norte e UE, com extensão à APAC por meio de submissões harmonizadas | Curto prazo (≤ 2 anos) |

| Rápida adoção de plataformas moleculares de PCR no ponto de atendimento | +1.4% | América do Norte, Europa Ocidental, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Expansão da vigilância viral baseada em águas residuais | +0.7% | América do Norte, Austrália, programas-piloto na UE e na América Latina | Médio prazo (2-4 anos) |

| Fluxos de trabalho laboratoriais automatizados com inteligência artificial | +0.8% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Estocagem governamental de painéis multipatogênicos | +0.6% | América do Norte, UE, reservas estratégicas no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Virais

Surtos como os 61 casos humanos de H5N1 nos EUA em 2024-2025 pressionaram os laboratórios estaduais a expandir a capacidade de PCR. As detecções do clado Ib do Mpox na África Central desencadearam declarações de emergência da OMS que aceleraram a implantação de PCR em tempo real.[2]Centros de Controle e Prevenção de Doenças, "Vírus da Influenza Aviária A(H5N1)," cdc.gov Programas crônicos, como o esforço de eliminação da hepatite C no Egito, mantêm testes repetidos de carga viral. Essas necessidades clínicas e de saúde pública paralelas sustentam a demanda por sistemas multiplex flexíveis que aceitam novos alvos sem substituição de hardware. Populações densas e acesso em expansão na Ásia-Pacífico e na África Subsaariana amplificam o crescimento de volume, sustentando o aumento de 1,2 ponto percentual no CAGR global.

Crescentes Aprovações Regulatórias para Novos Ensaios

O caminho de dispositivo inovador da FDA encurtou os ciclos de revisão, exemplificado pelo QIAstat-Dx Rise da QIAGEN, aprovado em setembro de 2025 após um processo acelerado.[3]QIAGEN, "Aprovação da FDA para o QIAstat-Dx Rise," qiagen.com O Regulamento de Diagnóstico In Vitro (IVDR) da Europa, apesar das extensões de prazo, está consolidando fornecedores à medida que empresas menores saem em vez de absorver os altos custos de conformidade. As diretrizes harmonizadas do Fórum Internacional de Reguladores de Dispositivos Médicos incentivam submissões simultâneas, acelerando os lançamentos globais e adicionando 0,9 ponto percentual ao CAGR nos mercados desenvolvidos.

Rápida Adoção de Plataformas Moleculares de PCR no Ponto de Atendimento

A rede GeneXpert da Cepheid agora supera 30.000 instalações, proporcionando às salas de emergência capacidade de triagem rápida. O ID NOW da Abbott ultrapassa 100.000 unidades e retorna resultados de influenza A/B ou SARS-CoV-2 em 13 minutos. Um estudo de 2024 do Journal of Clinical Microbiology constatou que os testes moleculares no ponto de atendimento reduziram a internação hospitalar em 1,2 dia, economizando USD 2.400 por admissão. O QIAstat-Dx Rise da QIAGEN preenche a lacuna de volume médio com 160 amostras contínuas diárias. As extensões de isenção CLIA ampliam o mercado endereçável para aproximadamente 200.000 laboratórios de consultórios médicos nos EUA, conferindo ao impulsionador um impulso de 1,4 ponto percentual.

Expansão da Vigilância Viral Baseada em Águas Residuais

O Sistema Nacional de Vigilância de Águas Residuais dos CDC abrange 1.500 estações nos EUA, monitorando SARS-CoV-2, influenza A, VSR e mpox. A Austrália implantará uma rede nacional de patógenos no início de 2026. O Reino Unido avaliou células de trabalho automatizadas de manuseio de líquidos e PCR que permitem operação de sete dias sem pessoal nos fins de semana, demonstrando economia de mão de obra. Kits de reagentes padronizados adaptados a matrizes de águas residuais ricas em inibidores formam um novo fluxo de consumíveis independente da sazonalidade, elevando o CAGR em 0,7 ponto percentual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de aprovação de produtos | -0.5% | UE (transição do IVDR), mercados emergentes com marcos regulatórios em evolução | Médio prazo (2-4 anos) |

| Reformas de reembolso e precificação em mercados-chave | -0.7% | América do Norte (cortes no CLFS do CMS), Europa (negociações com pagadores nacionais) | Curto prazo (≤ 2 anos) |

| Cortes no financiamento de doadores perturbando os testes de HIV em países de baixa e média renda | -0.4% | África Subsaariana, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Escassez global de tecnólogos moleculares qualificados | -0.6% | Global, aguda na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Aprovação de Produtos

Os custos de conformidade com o IVDR podem ultrapassar EUR 500.000 por família de dispositivos, e a capacidade dos organismos notificados está limitada a 30 organizações, criando filas de aprovação de um ano. A Índia adotou regras de validação local em 2024, acrescentando maior complexidade. Fabricantes menores de ensaios estão deixando a UE, reduzindo a variedade de menu e subtraindo 0,5 ponto percentual do CAGR durante a transição.

Reformas de Reembolso e Precificação em Mercados-Chave

O CMS reduziu a Tabela de Honorários de Laboratório Clínico em 1,3% em 2025 e os planos Medicare Advantage impuseram autorização prévia para testes moleculares de alto custo. As redes de pagadores da Alemanha negociaram descontos de 15%-20% em painéis respiratórios em 2024. Essas pressões de precificação subtraem 0,7 ponto percentual do CAGR no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Instrumentos Impulsionam Ciclos de Renovação de Capital

Os instrumentos crescerão a um ritmo de 6,76% até 2031, superando o mercado geral de testes de virologia. Os hospitais estão adquirindo células de trabalho de PCR integradas, como o cobas 5800 da Roche, para superar lacunas de pessoal e comprimir o tempo de resposta. Os consumíveis ainda geraram 62,46% da receita de 2025, ancorando o tamanho do mercado de testes de virologia com vendas recorrentes. Os instrumentos, no entanto, apresentam margens brutas de 50%-60% e geram anuidades de contratos de serviço, fomentando o bloqueio de fornecedores. Os limites orçamentários do setor público na Europa moderam a adoção, mas os imperativos de automação mantêm o subsegmento em uma trajetória mais rápida.

Os consumíveis continuarão a dominar a receita até 2031, à medida que os programas de águas residuais e o monitoramento de doenças crônicas elevam os volumes de testes. Ainda assim, os orçamentos de capital estão priorizando sistemas de PCR multipainéis que aceitam alvos respiratórios, de infecções sexualmente transmissíveis e de doenças transmitidas pelo sangue em um único chassi, mantendo o crescimento dos instrumentos ativo. Os custos de validação e os obstáculos de treinamento de pessoal criam atrito de migração que beneficia os fornecedores estabelecidos.

Por Técnica de Diagnóstico: Métodos Moleculares Sustentam a Dominância

Os métodos moleculares capturaram 49,26% dos valores de 2025 e avançarão a um ritmo de 6,67%, direcionando a participação do mercado de testes de virologia para ensaios de maior complexidade. O PCR permanece a espinha dorsal, reforçado por cartuchos com isenção CLIA como o Xpert Bordetella pertussis.

A queda nos custos de sequenciamento — USD 200-300 por amostra na NextSeq 1000/2000 da Illumina — está tornando a vigilância por sequenciamento de nova geração (NGS) viável para a resposta rotineira a surtos. Os imunoensaios perdem terreno à medida que as plataformas moleculares igualam a velocidade de resposta a preços decrescentes. A espectrometria de massa permanece um nicho para trabalhos virais, e as técnicas de cultura ficam restritas a laboratórios de referência.

Por Ambiente de Testagem: Testes Domiciliares Recuperam-se no Pós-Pandemia

Os testes domiciliares se recuperarão a um CAGR de 6,81%, liderados por testes combinados de venda livre aprovados pela FDA para gripe e SARS-CoV-2. Os laboratórios centralizados ainda detinham 47,89% da receita de 2025 devido aos serviços de carga viral e genotipagem.

Sistemas de ponto de atendimento como GeneXpert e ID NOW preenchem a lacuna, permitindo resultados em menos de uma hora dentro dos fluxos de trabalho clínicos. Alertas de controle de qualidade da FDA em 2024 destacam a necessidade de validação rigorosa à medida que os testes domiciliares se expandem para as categorias de infecções sexualmente transmissíveis e hepatite.

Por Usuário Final: Hospitais Ganham Participação por Meio da Integração Vertical

Hospitais e clínicas avançarão a 6,78% até 2031, à medida que os sistemas de saúde internalizam os testes para reduzir as taxas de envio externo e capturar receita técnica. Soluções de médio rendimento, como o QIAstat-Dx Rise, se adequam aos volumes diários hospitalares sem atrasos de lote.

As agências de saúde pública, por sua vez, representam demanda estratégica ancorada na vigilância de águas residuais, enquanto os laboratórios de referência enfrentam compressão de margens sob os cortes do CLFS.

Análise Geográfica

Os elevados gastos em infraestrutura e a carga de doenças infecciosas da Ásia-Pacífico posicionam a região para a ascensão mais rápida, mesmo que a América do Norte continue a fornecer 40,23% das vendas de 2025. As empresas domésticas da China aproveitam preços mais baixos para vencer licitações, enquanto a Índia implanta 1.000 laboratórios de PCR em nível distrital até 2027. A rede nacional de águas residuais da Austrália exemplifica a demanda orientada por políticas fora dos ciclos clínicos.

A Europa, detendo aproximadamente um quarto da receita de 2025, é limitada pelos custos de conformidade com o IVDR que empurram fornecedores menores para fora, reduzindo os menus de instrumentos, mas solidificando a demanda por substituições de grandes plataformas. Acordos de compra em volume na Alemanha e na França mantêm os preços médios de venda baixos.

O Oriente Médio e a África expandem centros regionais para atender às regulamentações de resposta rápida, mas os cortes no financiamento de doadores ameaçam a continuidade dos testes de HIV na África Subsaariana. A América do Sul adiciona capacidade por meio de acordos público-privados, mas as oscilações cambiais dificultam as importações de reagentes, moderando o crescimento.

Cenário Competitivo

Os cinco principais fornecedores — Roche, Abbott, Danaher, Thermo Fisher e Hologic — detêm coletivamente uma grande parcela da receita global. A instalação do cobas 5800 da Roche em Liverpool reduziu o tempo de resposta em saúde sexual para um dia, ressaltando o valor da automação. A Cepheid da Danaher obteve isenção CLIA para cartuchos de coqueluche, ampliando o alcance para 200.000 laboratórios de consultórios médicos nos EUA.

Fornecedores de segundo nível, incluindo Seegene e QuidelOrtho, se diferenciam por meio de amplos menus multiplex, mas enfrentam pressão de margem decorrente das reformas de precificação. Os sequenciadores portáteis da Oxford Nanopore abrem oportunidades de vigilância em campo, enquanto a plataforma Rise da QIAGEN atende laboratórios hospitalares de volume médio. A Agilent incorpora controle de qualidade com inteligência artificial em células de trabalho automatizadas para reduzir a revisão manual em 40%. A incerteza regulatória sobre algoritmos adaptativos pode retardar implantações de alto risco, mas o bloqueio da base instalada mantém a concorrência moderada.

Líderes do Setor de Testes de Virologia

F. Hoffmann-La Roche AG

Bio-Rad Laboratories Inc

Hologic Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A QIAGEN obteve aprovação da FDA para o QIAstat-Dx Rise, uma plataforma molecular de acesso contínuo com capacidade de 160 amostras por dia.

- Outubro de 2024: A Healgen obteve autorização da FDA para o primeiro teste molecular combinado de venda livre para gripe e COVID-19.

- Setembro de 2024: A Roche lançou um teste utilizando a tecnologia da empresa para detectar simultaneamente até 12 vírus respiratórios. O lançamento permite que os usuários dos analisadores de diagnóstico molecular Cobas 5800, 6800 e 8800 da Roche testem patógenos incluindo influenza A e B, VSR e o vírus da COVID-19.

- Junho de 2024: A QIAGEN anunciou o lançamento de 35 novos Ensaios de Detecção de DNA Microbiano por PCR Digital testados em laboratório úmido para sua plataforma de PCR digital (dPCR) QIAcuity, aprimorando significativamente suas ofertas no campo da pesquisa microbiana. Os novos ensaios estavam disponíveis na plataforma de pesquisa abrangente da QIAGEN, GeneGlobe, e foram projetados para atingir uma ampla gama de patógenos responsáveis por doenças tropicais, infecções sexualmente transmissíveis (ISTs) e infecções do trato urinário (ITUs), consolidando ainda mais a posição da QIAGEN como líder em detecção e análise microbiana.

Escopo do Relatório Global do Mercado de Testes de Virologia

De acordo com o escopo do relatório, os testes de virologia envolvem diferentes técnicas de diagnóstico utilizadas na identificação de vírus. Os vírus podem ser diagnosticados por diferentes procedimentos, como métodos de cultura celular, detecção de anticorpos específicos, detecção de antígenos, detecção de ácidos nucleicos virais, sequenciamento genético e ensaios de hemaglutinação. O Mercado de Testes de Virologia é segmentado Por Tipo (Instrumentos, Kits de Ensaio e Consumíveis), Por Técnica de Diagnóstico (Método de Diagnóstico Molecular, Método Baseado em Imunoensaio, Método Baseado em Espectrometria de Massa e Outros), Por Usuário Final (Hospitais e Clínicas, Laboratórios de Diagnóstico e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece valor (em milhões de USD) para os segmentos acima. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente.

| Instrumentos |

| Kits de Ensaio e Consumíveis |

| Método de Diagnóstico Molecular | Métodos Baseados em PCR |

| Métodos Baseados em NGS | |

| Método Baseado em Imunoensaio | |

| Método Baseado em Espectrometria de Massa | |

| Outros |

| Laboratórios Centralizados |

| Testes no Ponto de Atendimento |

| Testes Domiciliares e de Autoavaliação |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Agências de Saúde Pública e Vigilância |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Instrumentos | |

| Kits de Ensaio e Consumíveis | ||

| Por Técnica de Diagnóstico | Método de Diagnóstico Molecular | Métodos Baseados em PCR |

| Métodos Baseados em NGS | ||

| Método Baseado em Imunoensaio | ||

| Método Baseado em Espectrometria de Massa | ||

| Outros | ||

| Por Ambiente de Testagem | Laboratórios Centralizados | |

| Testes no Ponto de Atendimento | ||

| Testes Domiciliares e de Autoavaliação | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Agências de Saúde Pública e Vigilância | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de testes de virologia em 2031?

Prevê-se que atinja USD 17,56 bilhões até 2031, crescendo a um CAGR de 5,79%.

Qual segmento crescerá mais rapidamente por ambiente de testagem?

Os testes domiciliares e de autoavaliação estão previstos para expandir a um CAGR de 6,81% até 2031, à medida que as vias regulatórias amadurecem.

Por que os instrumentos estão superando os consumíveis em crescimento?

Os hospitais estão renovando o capital com células de trabalho de PCR automatizadas que lidam com volumes crescentes enquanto compensam a escassez de tecnólogos, conferindo aos instrumentos um CAGR de 6,76%.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está posicionada para um CAGR de 6,89%, impulsionada por investimentos expressivos em redes de laboratórios e aprovações simplificadas de diagnósticos in vitro.

Como as mudanças no reembolso estão afetando os laboratórios dos EUA?

Um corte de 1,3% no CLFS em 2025 está comprimindo as margens dos laboratórios de referência e acelerando a internalização dos testes moleculares pelos hospitais.

Qual é o papel da vigilância de águas residuais na expansão do mercado?

Os programas nacionais nos EUA e na Austrália criam um fluxo constante de consumíveis independente do volume clínico sazonal, elevando a demanda geral.

Página atualizada pela última vez em: