Taille et part du marché des terminaux d'infrastructure de bureau virtuel (VDI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.03 Milliards de dollars |

| Taille du Marché (2031) | 9.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des terminaux d'infrastructure de bureau virtuel (VDI) par Mordor Intelligence

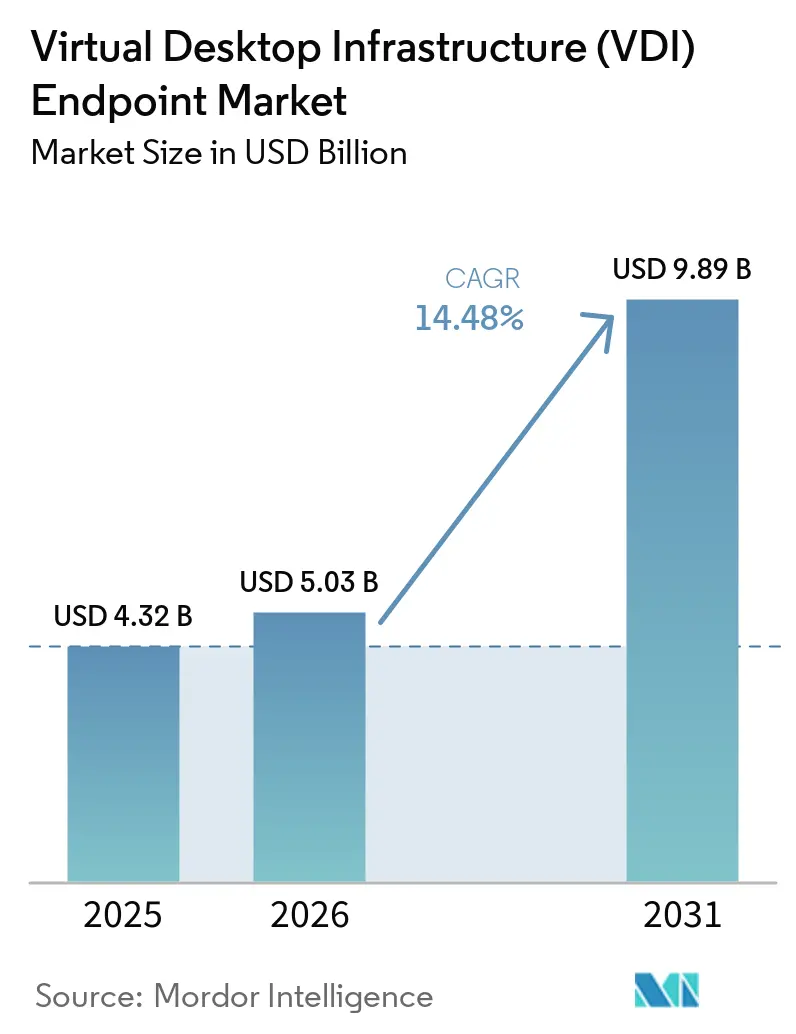

La taille du marché des terminaux d'infrastructure de bureau virtuel était évaluée à 4,32 milliards USD en 2025 et devrait croître de 5,03 milliards USD en 2026 pour atteindre 9,89 milliards USD d'ici 2031, à un TCAC de 14,48 % durant la période de prévision (2026-2031). Les entreprises standardisent la distribution centralisée des postes de travail afin que les employés à distance, en agence et sous contrat bénéficient d'espaces de travail identiques sans avoir à expédier de PC physiques. La persistance des modes de travail hybrides, l'adoption croissante des cadres de sécurité à confiance zéro et le passage des dépenses d'investissement à la tarification par abonnement accélèrent les décisions de renouvellement. La demande s'oriente vers des terminaux logiciels qui réutilisent les ordinateurs portables existants, tandis que les hyperscalers regroupent les postes de travail en tant que service avec le stockage, l'intelligence artificielle et des modules complémentaires de sécurité. Les mandats régionaux de localisation des données et les projets de cloud souverain fragmentent les déploiements mondiaux, incitant les fournisseurs à ouvrir de nouvelles régions de centres de données et à certifier les terminaux pour les réglementations propres à chaque pays. La concurrence s'étend aux fournisseurs de matériel client léger, aux éditeurs de systèmes d'exploitation, aux plateformes de courtage de postes de travail et aux fournisseurs de cloud, chacun se positionnant pour une plus grande part du marché des terminaux d'infrastructure de bureau virtuel.

Principaux enseignements du rapport

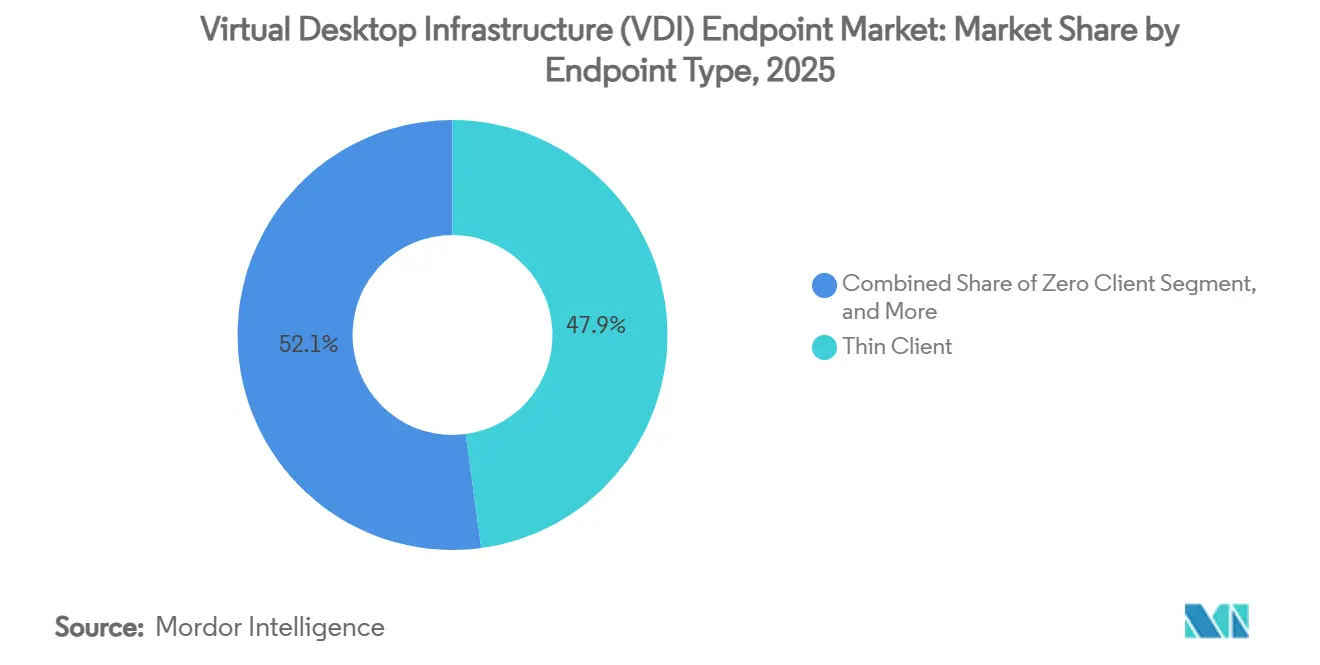

- Par type de terminal, les clients légers ont dominé avec 47,87 % de la part du marché des terminaux d'infrastructure de bureau virtuel en 2025, tandis que les terminaux logiciels devraient croître à un TCAC de 15,48 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site ont représenté 58,21 % du chiffre d'affaires en 2025, mais les postes de travail virtuels hébergés dans le cloud devraient croître à un TCAC de 15,08 % durant 2026-2031.

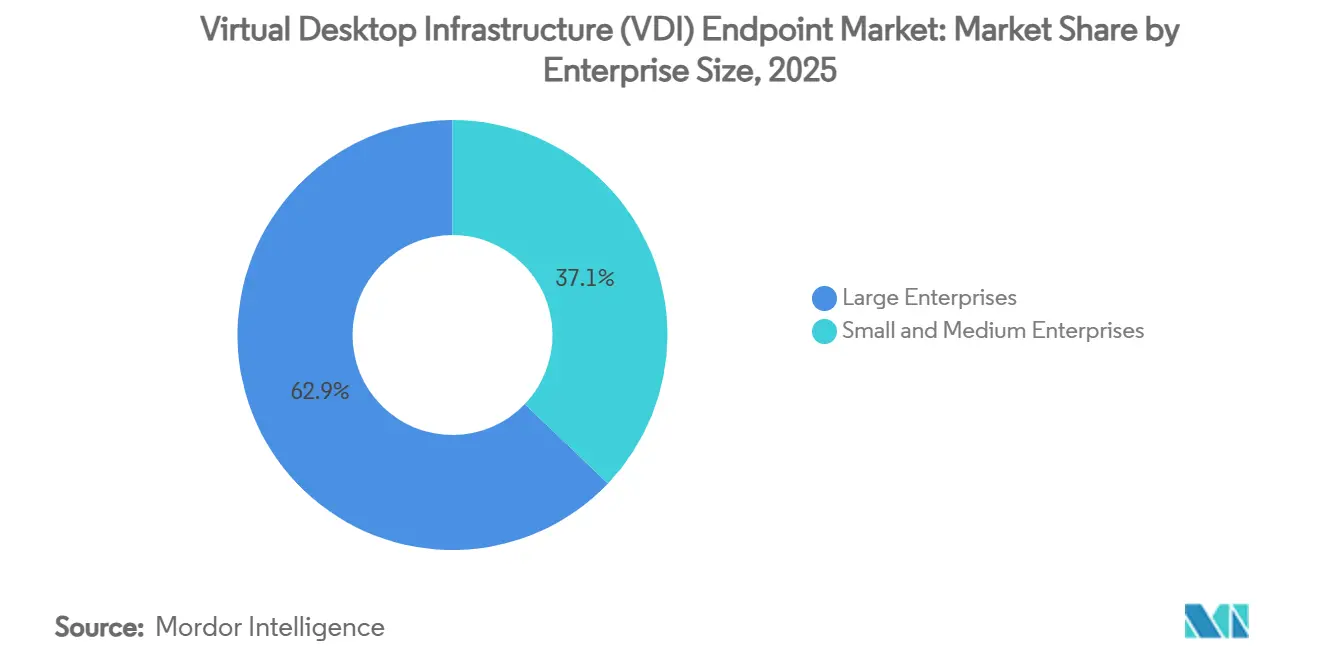

- Par taille d'entreprise, les grandes organisations ont représenté 62,87 % du chiffre d'affaires de 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 14,88 % sur le même horizon.

- Par secteur d'activité, l'informatique et les télécommunications ont généré 29,43 % de la demande de 2025, et le secteur de la santé devrait afficher la croissance la plus rapide avec un TCAC de 16,08 % jusqu'en 2031.

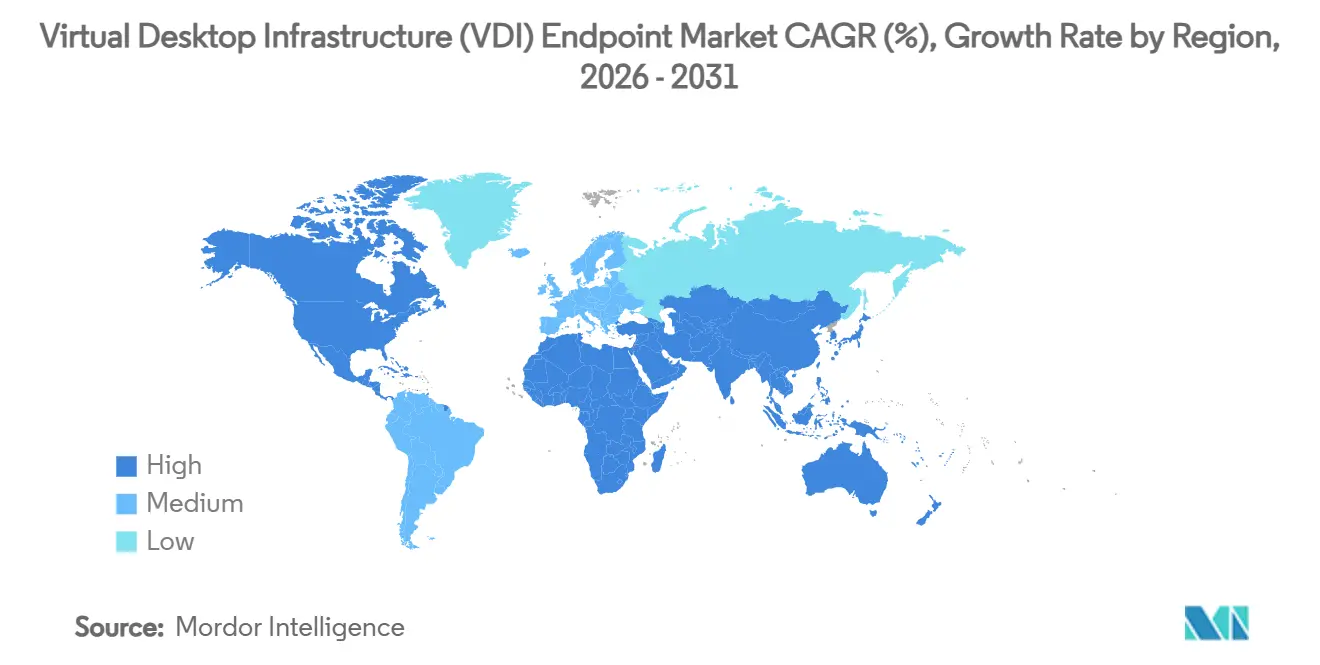

- Par géographie, l'Amérique du Nord détenait une part de 36,43 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 15,26 %, le plus élevé parmi toutes les régions durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des terminaux d'infrastructure de bureau virtuel (VDI)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage aux environnements de travail hybrides | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de terminaux sécurisés dans les architectures à confiance zéro | +2.5% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Économies de coûts grâce à la gestion centralisée des postes de travail | +2.2% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption généralisée des postes de travail virtuels avec GPU | +1.9% | Amérique du Nord, Europe et pôles manufacturiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats gouvernementaux sur la localisation des données | +1.6% | Asie-Pacifique, Moyen-Orient et Europe | Court terme (≤ 2 ans) |

| Essor des clients légers basés sur ARM pour l'efficacité énergétique | +1.3% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux environnements de travail hybrides

Les horaires hybrides sont devenus une norme opérationnelle ancrée, contraignant les équipes informatiques à fournir des postes de travail identiques et sécurisés aux employés travaillant alternativement depuis leur domicile, des agences et des sites tiers. Les postes de travail virtuels éliminent les risques logistiques et sécuritaires liés à l'expédition de PC, car les applications, les données et les politiques restent dans le centre de données. Microsoft a introduit des disques de système d'exploitation éphémères pour Azure Virtual Desktop en octobre 2025, permettant aux hôtes de session de revenir à une base propre après chaque déconnexion, réduisant ainsi le risque de logiciels malveillants persistants et simplifiant la gestion des images pour les organisations.[1]Microsoft, "Documentation Azure Virtual Desktop," microsoft.com Les améliorations de la plateforme, telles que les disques de système d'exploitation éphémères, permettent aux administrateurs de réinitialiser les machines à un état vierge à la déconnexion, réduisant la persistance des logiciels malveillants et simplifiant la maintenance des images. Les performances de collaboration se sont également améliorées ; des codecs optimisés déchargent les médias vers les terminaux, permettant à la vidéoconférence de fonctionner sans problème même sur une connexion haut débit résidentielle. Les centres de contact, les équipes de service sur le terrain et les cabinets de conseil qui font tourner un grand nombre de prestataires dans des pools partagés citent un accueil plus rapide et des volumes de demandes d'assistance réduits comme avantages directs du modèle de travail hybride.

Demande de terminaux sécurisés dans les architectures à confiance zéro

Les stratégies à confiance zéro exigent une vérification continue de l'identité de l'utilisateur et de la posture de l'appareil, faisant du stockage local une responsabilité. En déplaçant l'intégralité du poste de travail vers un environnement contrôlé, l'infrastructure de bureau virtuel garantit que les informations sensibles restent dans le périmètre de l'entreprise et que chaque action est enregistrée de manière centralisée. L'intégration entre les courtiers de connexion et les services de gestion des identités et des accès permet désormais des politiques contextuelles qui bloquent en temps réel les sessions provenant d'appareils non conformes ou de réseaux à risque. Les établissements de services financiers et les organismes publics sont des adopteurs précoces, car les postes de travail virtuels fournissent des pistes d'audit inviolables qui satisfont aux exigences réglementaires strictes. À mesure que les régulateurs dans les secteurs de la santé, de l'énergie et des infrastructures critiques spécifient des architectures à confiance zéro, le marché des terminaux d'infrastructure de bureau virtuel bénéficie des mises à niveau imposées.

Économies de coûts grâce à la gestion centralisée des postes de travail

L'hébergement des postes de travail dans le centre de données regroupe la mise à jour des systèmes d'exploitation, la distribution des logiciels et le support du service d'assistance dans un flux de travail basé sur une image de référence, réduisant les tâches répétitives sur des milliers de terminaux. Les PC réutilisés ou les clients légers dédiés prolongent la durée de vie du matériel en déchargeant le traitement vers les serveurs, réduisant ainsi les besoins en capital et les déchets électroniques. Les consoles de gestion modernes combinent la découverte des appareils, l'attribution des politiques et les mises à jour du micrologiciel dans un tableau de bord unique que de petites équipes peuvent gérer sans compétences spécialisées en virtualisation. La consommation d'énergie chute fortement car les clients légers à état solide consomment une fraction de la puissance des tours traditionnelles, et la consolidation des centres de données génère des économies supplémentaires en matière de refroidissement et d'espace au sol. Ensemble, ces leviers constituent un argumentaire de retour sur investissement convaincant pour les directeurs financiers qui évaluent des projets de postes de travail virtuels.

Adoption généralisée des postes de travail virtuels avec GPU

Les avancées en matière de traitement graphique virtuel permettent désormais de partitionner une seule carte haut de gamme en plusieurs tranches sécurisées, rendant économique la virtualisation de charges de travail telles que la conception assistée par ordinateur, l'inférence d'intelligence artificielle générative et le montage vidéo en temps réel. Les fabricants industriels déploient des stations de travail virtuelles sur les lignes de production pour protéger la propriété intellectuelle, tandis que les agences médias créent des postes de travail haute performance à la demande pour les pics de rendu. Les offres groupées de postes de travail en tant que service dans le cloud incluent des instances GPU préconfigurées, permettant aux studios de taille moyenne et aux cabinets d'ingénierie d'expérimenter sans acheter de cartes coûteuses. L'élargissement des cas d'usage renforce la proposition de valeur globale du marché des terminaux d'infrastructure de bureau virtuel, étendant sa pertinence au-delà des segments traditionnels de travailleurs du savoir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'infrastructure initiaux élevés | -1.8% | Mondial, particulièrement aigu dans les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Limitations de bande passante dans les économies émergentes | -1.5% | Afrique, Asie du Sud et parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Compatibilité périphérique limitée dans les clients zéro | -0.9% | Mondial, secteurs spécialisés | Long terme (≥ 4 ans) |

| Manque de compétences dans la gestion des terminaux d'infrastructure de bureau virtuel | -0.7% | Asie-Pacifique, Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'infrastructure initiaux élevés

La mise en place d'un environnement de bureau virtuel sur site nécessite des serveurs, des baies de stockage, des équipements réseau et des licences d'hyperviseur avant que le premier utilisateur ne se connecte, un obstacle qui pèse lourdement sur les acheteurs sensibles aux coûts. Un cluster d'infrastructure de bureau virtuel typique de 500 postes nécessite entre 200 000 et 400 000 USD en coûts initiaux de matériel et de logiciels, plus des coûts continus pour le support de l'hyperviseur, l'extension du stockage et l'alimentation et le refroidissement du centre de données.[2]Nerdio, "Analyse des coûts de l'infrastructure de bureau virtuel," nerdio.com Bien que les abonnements cloud déplacent les dépenses vers les charges d'exploitation, les frais mensuels peuvent dépasser les coûts sur site amortis lorsque les organisations disposent d'effectifs stables et de longue durée. La prévision de la consommation variable de calcul, de stockage et de bande passante dans les clouds publics reste complexe, et un dimensionnement incorrect entraîne souvent des factures imprévues qui érodent les économies projetées. Les petites entreprises hésitent donc à dépasser les projets pilotes de preuve de concept jusqu'à ce que les prestataires de services proposent des postes de travail virtuels sous forme de forfaits à prix fixe. Les programmes de financement, les appliances de centre de données à l'utilisation et les offres de services gérés visent à lisser l'obstacle en capital, mais l'adoption dans les marchés émergents reste à la traîne.

Limitations de bande passante dans les économies émergentes

L'expérience utilisateur se dégrade lorsque les réseaux du dernier kilomètre ne peuvent pas fournir le débit et la latence requis par les protocoles d'affichage à distance. Dans de nombreuses zones rurales, les vitesses de téléchargement maximales restent inférieures à 10 Mbps, insuffisantes pour le multitâche en haute définition sur deux moniteurs. Même dans les zones métropolitaines, les liens partagés encombrés provoquent des instabilités qui entraînent un décalage de la souris, des saccades vidéo et des appels interrompus. Les optimisations de codecs, l'adaptabilité des protocoles et les passerelles de périphérie atténuent ces effets mais ne peuvent pas surmonter entièrement une mauvaise connectivité pour les charges de travail gourmandes en graphiques. Les gouvernements et les opérateurs de télécommunications étendent les dorsales en fibre optique et les déploiements de la 5G, mais les délais s'étendent sur plusieurs années, maintenant la croissance du marché des terminaux d'infrastructure de bureau virtuel en deçà de son potentiel dans les régions concernées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de terminal : la conversion logicielle progresse rapidement à mesure que les entreprises prolongent la durée de vie des appareils

Les terminaux logiciels devraient croître à un TCAC de 15,48 % entre 2026 et 2031, renforçant l'idée que les organisations préfèrent convertir les ordinateurs portables et les postes de travail existants plutôt que d'acheter du nouveau matériel. En 2025, les clients légers représentaient encore 47,87 % de la part du marché des terminaux d'infrastructure de bureau virtuel, soutenus par les centres d'appels, les postes de soins infirmiers dans les établissements de santé et les bornes d'usine qui apprécient les conceptions sans ventilateur et la tolérance aux températures extrêmes. Les entreprises qui déploient des utilitaires de conversion prolongent la durée de vie utile d'un ordinateur portable Windows ou macOS jusqu'à 7 ans, évitant ainsi les files d'attente d'approvisionnement et réduisant les déchets électroniques. La familiarisation croissante avec les systèmes d'exploitation de terminaux basés sur Linux a abaissé les barrières à l'acceptation des utilisateurs, tandis que la mise à jour centralisée des correctifs dissipe les préoccupations en matière de sécurité. Les clients zéro restent une niche, privilégiés par les agences de défense qui interdisent les systèmes d'exploitation locaux, bien que la prise en charge limitée des périphériques freine la croissance. Les ordinateurs portables clients légers mobiles et les tablettes robustes se taillent une place pour les inspecteurs de terrain et les intervenants d'urgence qui ont besoin d'un accès à l'infrastructure de bureau virtuel loin des postes fixes. Tels que la série 7500qTAA de 10ZiG, ils répondent aux besoins des techniciens de terrain et des cadres en déplacement qui nécessitent un accès à l'infrastructure de bureau virtuel sans être attachés à un bureau, combinant portabilité et conformité à la loi sur les accords commerciaux pour les marchés publics fédéraux des États-Unis.[3]10ZiG Technology, "Impression transparente pour l'infrastructure de bureau virtuel et le poste de travail en tant que service avec ThinPrint & 10ZiG," 10zig.com La taille du marché des terminaux d'infrastructure de bureau virtuel pour les appareils convertis par logiciel devrait doubler au cours de la période de prévision, à mesure que les organisations resserrent leurs budgets matériels et que les mandats de durabilité se généralisent.

Les fournisseurs de clients légers répondent avec des empreintes plus légères, un meilleur déchargement multimédia et des conteneurs de navigateur intégrés qui brouillent la frontière entre les solutions matérielles et logicielles. La redirection automatique des imprimantes, le transfert de webcam et les modules d'authentification multifacteur sont désormais fournis en standard, réduisant l'écart fonctionnel entre les appliances dédiées et les PC réutilisés. Les consoles de gestion des terminaux détectent, enrôlent et poussent les mises à jour vers les deux catégories, offrant aux administrateurs une vue homogène de la flotte. Ces avancées renforcent la confiance des acheteurs dans le fait qu'une stratégie mixte matériel-logiciel ne fragmentera pas les processus de support, élargissant ainsi le bassin adressable pour le marché des terminaux d'infrastructure de bureau virtuel.

Par mode de déploiement : les postes de travail dans le cloud comblent l'écart avec les installations sur site

Les déploiements sur site représentaient 58,21 % du chiffre d'affaires en 2025, principalement parce que les services financiers, l'exécution de la fabrication et les charges de travail de contrôle industriel sensibles à la latence restent liés aux centres de données locaux. Cependant, les postes de travail hébergés dans le cloud devraient se développer à un TCAC de 15,08 % jusqu'en 2031, réduisant l'écart à mesure que la tarification à la consommation séduit les entreprises manquant de compétences internes en virtualisation. Les hyperscalers regroupent la gestion des identités, les services de fichiers et l'analyse de sécurité, permettant aux petites équipes de lancer des projets pilotes en quelques heures. Le marché des terminaux d'infrastructure de bureau virtuel pour les abonnements cloud croît le plus rapidement dans les chaînes de distribution, les studios de design et les cabinets de services professionnels qui connaissent des pics saisonniers ou liés à des projets.

Les architectures hybrides combinent des clusters locaux pour les charges de base stables avec une extension vers le cloud pour les périodes de forte demande, optimisant à la fois les coûts et la conformité. Les plans de contrôle unifiés orchestrent le cycle de vie des images, les affectations des utilisateurs et la télémétrie sur tous les sites, masquant l'hétérogénéité de l'infrastructure. Les mandats légaux exigeant que les données restent dans les frontières nationales orientent certaines organisations vers des topologies multi-cloud, où les employés d'Amérique du Nord exécutent des postes de travail virtuels dans des régions nationales tandis que leurs collègues en Europe ou en Asie se connectent à des instances souveraines. Cette fragmentation stimule la demande de moteurs de politiques qui s'abstraient des détails propres à chaque fournisseur, alimentant davantage l'innovation sur le marché des terminaux d'infrastructure de bureau virtuel.

Par taille d'entreprise : les services gérés propulsent l'adoption par les petites et moyennes entreprises

Les grandes entreprises détenaient 62,87 % de la part du chiffre d'affaires en 2025, grâce à des déploiements hérités de plusieurs milliers de postes et à des empreintes de postes de travail complexes. Pourtant, les petites et moyennes entreprises sont en passe d'afficher un TCAC de 14,88 % jusqu'en 2031, dépassant leurs homologues plus grandes. Les plateformes de postes de travail en tant que service clés en main regroupent la mise en réseau, la sécurité et le support dans des abonnements par utilisateur, éliminant le besoin de spécialistes internes en hyperviseur ou en stockage. Ces offres trouvent un écho auprès des startups, des agences créatives et des fabricants régionaux qui auraient autrement du mal à recruter des ingénieurs en virtualisation. Des outils de gestion des terminaux gratuits ou à faible coût abaissent encore les barrières, permettant à un seul administrateur de surveiller à distance des centaines d'appareils.

La scalabilité à la demande est un autre attrait ; un détaillant peut ajouter des caisses de paiement virtuelles pendant les pics des fêtes et libérer de la capacité en janvier, ne payant que pour la fenêtre de pointe. À l'inverse, les grandes entreprises bénéficient d'un levier de négociation contractuel, de licences en volume et d'intégrations sur mesure avec les systèmes d'authentification hérités et de planification des ressources d'entreprise. Elles adoptent également l'infrastructure de bureau virtuel pour les fusions et acquisitions, permettant aux employés acquis d'accéder aux applications de l'entreprise en quelques heures. Les deux cohortes restent donc essentielles au marché des terminaux d'infrastructure de bureau virtuel, mais l'élan de croissance repose fermement sur les petites et moyennes entreprises portées par les services gérés.

Par secteur d'activité : la santé dépasse tous les secteurs grâce à l'expansion de la télésanté

En 2025, l'informatique et les télécommunications représentaient 29,43 % des dépenses, reflétant l'adoption précoce des centres d'opérations réseau et des environnements de développement logiciel. À l'avenir, le secteur de la santé devrait croître à un TCAC de 16,08 %, le plus rapide parmi tous les secteurs. Les plateformes de télésanté, l'intégration des dossiers médicaux électroniques et les réglementations strictes en matière de confidentialité incitent les hôpitaux à centraliser les postes de travail afin que les informations de santé protégées ne résident jamais sur les ordinateurs portables des cliniciens. Les postes de travail virtuels simplifient également les mises à jour des applications sur des centaines de postes de soins infirmiers, réduisant les temps d'arrêt pour les systèmes critiques de radiologie et de pharmacie. La taille du marché des terminaux d'infrastructure de bureau virtuel pour les terminaux de santé devrait dépasser les estimations antérieures à mesure que les remboursements pour les consultations à distance deviennent permanents.

Les établissements bancaires, de services financiers et d'assurance déploient des stations de travail virtuelles haute performance pour la tarification des options, l'analyse anti-blanchiment d'argent et le service client sécurisé. Les organismes gouvernementaux exploitent la virtualisation des postes de travail pour remplir les mandats de continuité des opérations et pour soutenir des effectifs géographiquement dispersés sans compromettre les données des citoyens. Les établissements d'enseignement convertissent les PC de laboratoire vieillissants en clients légers, optimisant les budgets publics et offrant aux étudiants la même expérience de bureau qu'ils soient sur le campus ou à domicile. Les secteurs de la fabrication et du commerce de détail déploient des terminaux en mode kiosque sur les lignes de production et dans les magasins pour protéger la propriété intellectuelle et les données de paiement, soulignant que presque tous les secteurs contribuent désormais à l'expansion du marché des terminaux d'infrastructure de bureau virtuel.

Analyse géographique

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 15,26 % de 2026 à 2031, alimenté par les initiatives Digital India, la loi chinoise sur la cybersécurité et les initiatives Vision 2030 du Conseil de coopération du Golfe qui canalisent les budgets gouvernementaux vers les clouds souverains et les architectures à confiance zéro.[4]Aivensoft, "Transformation numérique Vision 2030," aivensoft.com Les nouvelles régions cloud locales, notamment l'installation Microsoft en Arabie Saoudite Est prévue pour fin 2026, permettront aux entreprises d'exécuter des charges de travail sensibles à la latence au niveau national, stimulant les mises à niveau des terminaux dans les secteurs de l'énergie, du secteur public et des services financiers. Les assembleurs locaux de clients légers et les revendeurs de logiciels bénéficient des clauses d'achat local intégrées dans les appels d'offres publics, ajoutant une dynamique concurrentielle au marché des terminaux d'infrastructure de bureau virtuel.

L'Amérique du Nord, qui a capturé 36,43 % du chiffre d'affaires de 2025, maintient une position de leadership technologique grâce à des empreintes d'hyperscalers denses, des partenaires de distribution matures et une adoption précoce intersectorielle. Les établissements financiers de New York déploient des postes de travail virtuels avec GPU pour modéliser des scénarios de marché, tandis que les agences fédérales imposent des terminaux conformes à la loi sur les accords commerciaux pour les installations sécurisées. La croissance de l'adoption est plus régulière que spectaculaire, mais les cycles de renouvellement continus maintiennent les dépenses absolues à un niveau élevé.

Le Règlement général sur la protection des données européen encourage les déploiements hybrides et sur site pour éviter les transferts de données transfrontaliers, bien que les lancements accélérés de régions cloud en Allemagne, en France et dans les pays nordiques incitent les entreprises à adopter des postes de travail hébergés. Pendant ce temps, l'Amérique du Sud et l'Afrique font face à une adoption plus lente en raison d'une connectivité sous-approvisionnée et de droits d'importation plus élevés sur le matériel, mais des plans nationaux ciblés de haut débit et des programmes de gouvernement numérique plantent les graines d'une expansion future sur le marché des terminaux d'infrastructure de bureau virtuel.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec des écosystèmes matériels, logiciels et cloud qui se chevauchent. Les leaders traditionnels des clients légers se diversifient dans les licences de systèmes d'exploitation et les plateformes de gestion afin que les clients puissent convertir les PC existants plutôt que d'acheter de nouvelles machines. L'acquisition de 2025 qui a fusionné deux principaux fournisseurs de systèmes d'exploitation de terminaux illustre ce pivot, faisant passer les modèles de revenus des marges matérielles ponctuelles aux abonnements logiciels récurrents et aux services gérés.

Les fournisseurs hyperscale regroupent le poste de travail en tant que service avec le stockage, l'identité et l'analyse, tirant parti de vastes réserves de capital pour s'étendre sur les marchés locaux et concurrencer les petits hébergeurs. Les éditeurs de logiciels de courtage de postes de travail contre-attaquent en s'associant avec des fournisseurs cloud, proposant des moteurs de politiques propriétaires au-dessus des fondations d'infrastructure en tant que service afin que les entreprises puissent conserver des consoles de gestion familières lors de la migration. La différenciation des fonctionnalités se concentre désormais sur l'efficacité des protocoles, la planification des GPU, l'orchestration automatisée des correctifs et les certifications de conformité qui raccourcissent les cycles d'approvisionnement dans les secteurs réglementés.

Des opportunités de niche persistent dans le commerce de détail en première ligne, la fabrication robuste et la défense, où les appliances client zéro, la diffusion d'applications en conteneurs et les architectures à espace d'air résolvent des contraintes spécialisées. Les projets de courtage open source et les distributions axées sur Linux séduisent les marchés de l'éducation et des municipalités sensibles aux coûts, offrant un point d'entrée à faibles frais de licence. Cette mosaïque de stratégies garantit qu'aucun acteur unique ne dépasse un seuil dominant, maintenant l'innovation à travers le marché des terminaux d'infrastructure de bureau virtuel.

Leaders du secteur des terminaux d'infrastructure de bureau virtuel (VDI)

-

HP Inc.

-

Dell Technologies, Inc.

-

Lenovo Group Limited

-

IGEL Technology GmbH

-

NComputing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : 10ZiG Technology a publié 10ZiG Manager v5.5, introduisant une mise en file d'attente intelligente des enregistrements clients, la pagination pour les grands inventaires et une consommation de ressources réduite pour gérer des dizaines de milliers de clients légers sans frais de licence.

- Mars 2026 : Microsoft a confirmé que sa région Azure Arabie Saoudite Est ouvrira au quatrième trimestre 2026 avec trois zones de disponibilité, prenant en charge les charges de travail Azure Virtual Desktop locales qui respectent les règles de résidence des données.

- Novembre 2025 : Microsoft a activé la prise en charge hybride d'Azure Virtual Desktop sur Azure Stack HCI, permettant aux hôtes de session sur site d'être gérés via le portail Azure.

- Octobre 2025 : Microsoft a ajouté des disques de système d'exploitation éphémères à Azure Virtual Desktop pour réinitialiser les hôtes de session à la déconnexion, réduisant le risque de logiciels malveillants persistants et les dépenses de stockage.

Portée du rapport mondial sur le marché des terminaux d'infrastructure de bureau virtuel (VDI)

Le marché des terminaux d'infrastructure de bureau virtuel (VDI) désigne l'écosystème de dispositifs matériels et de solutions logicielles utilisés par les utilisateurs finaux pour accéder de manière sécurisée aux postes de travail virtuels hébergés sur des serveurs centralisés ou dans le cloud. Ces terminaux servent d'interface entre les utilisateurs et les ressources informatiques virtualisées, permettant l'accès à distance aux applications, aux données et aux environnements de bureau sans nécessiter de capacités de traitement local complètes.

Le rapport sur le marché des terminaux d'infrastructure de bureau virtuel est segmenté par type de terminal (client léger, client zéro, appareil intelligent/PC, client léger mobile et terminal logiciel), mode de déploiement (sur site, hébergé dans le cloud et hybride), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), secteur d'activité (informatique et télécommunications, BFSI, santé, gouvernement, éducation, fabrication, commerce de détail et autres secteurs d'activité) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Client léger |

| Client zéro |

| Appareil intelligent/PC |

| Client léger mobile |

| Terminal logiciel |

| Sur site |

| Hébergé dans le cloud |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Gouvernement |

| Éducation |

| Fabrication |

| Commerce de détail |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de terminal | Client léger | ||

| Client zéro | |||

| Appareil intelligent/PC | |||

| Client léger mobile | |||

| Terminal logiciel | |||

| Par mode de déploiement | Sur site | ||

| Hébergé dans le cloud | |||

| Hybride | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'activité | Informatique et télécommunications | ||

| BFSI | |||

| Santé | |||

| Gouvernement | |||

| Éducation | |||

| Fabrication | |||

| Commerce de détail | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des terminaux d'infrastructure de bureau virtuel d'ici 2031 ?

Il est prévu qu'il atteigne 9,89 milliards USD, en hausse par rapport à 5,03 milliards USD en 2026, à un TCAC de 14,48 %.

Quel type de terminal devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les terminaux logiciels devraient afficher la croissance la plus élevée, progressant à un TCAC de 15,48 %.

Comment la sécurité à confiance zéro influence-t-elle les décisions de virtualisation des postes de travail ?

Les cadres à confiance zéro favorisent les postes de travail virtuels car les données restent dans le centre de données, les sessions sont continuellement authentifiées et chaque action est enregistrée à des fins de conformité.

Pourquoi les petites et moyennes entreprises choisissent-elles de plus en plus les services de postes de travail gérés ?

Les offres groupées de services gérés suppriment le besoin de compétences internes en virtualisation, proposent une tarification forfaitaire par utilisateur et permettent une mise à l'échelle rapide lors des pics d'activité.

Quelle région devrait enregistrer la plus forte expansion sur 2026-2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 15,26 %, portée par les projets de cloud souverain et les programmes de gouvernement numérique.

Comment les postes de travail virtuels avec GPU modifient-ils les charges de travail des utilisateurs ?

La technologie GPU multi-instance permet à une seule carte de servir plusieurs postes de travail haute performance, intégrant les tâches de conception, de simulation et d'intelligence artificielle générative dans des environnements virtuels sans stations de travail coûteuses.

Dernière mise à jour de la page le: