Tamanho e Participação do Mercado de Virtualização de Desktop no Setor de Serviços Financeiros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

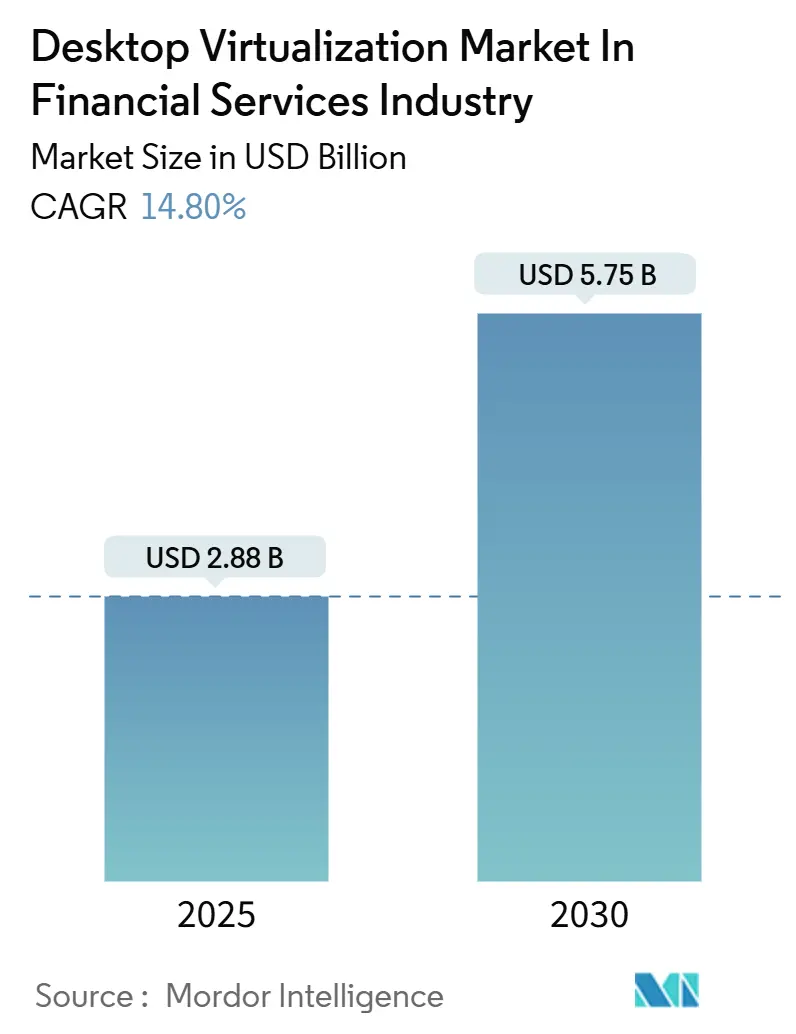

| Tamanho do Mercado (2025) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.80% CAGR |

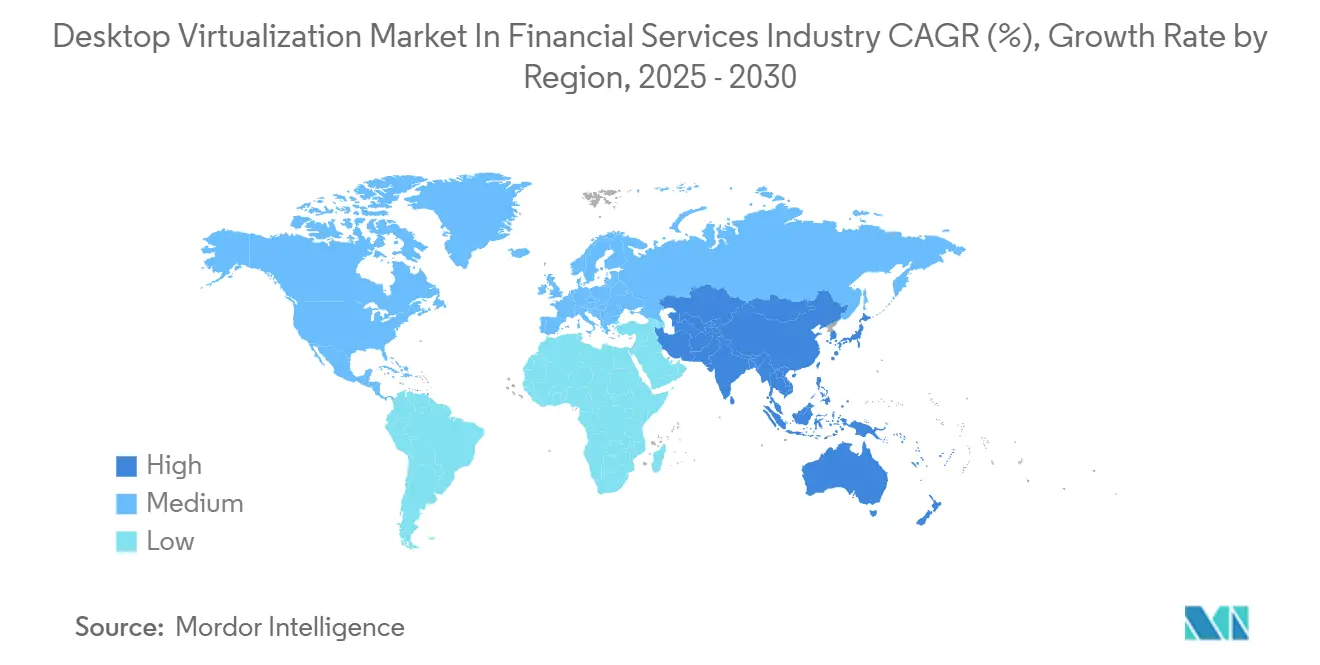

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

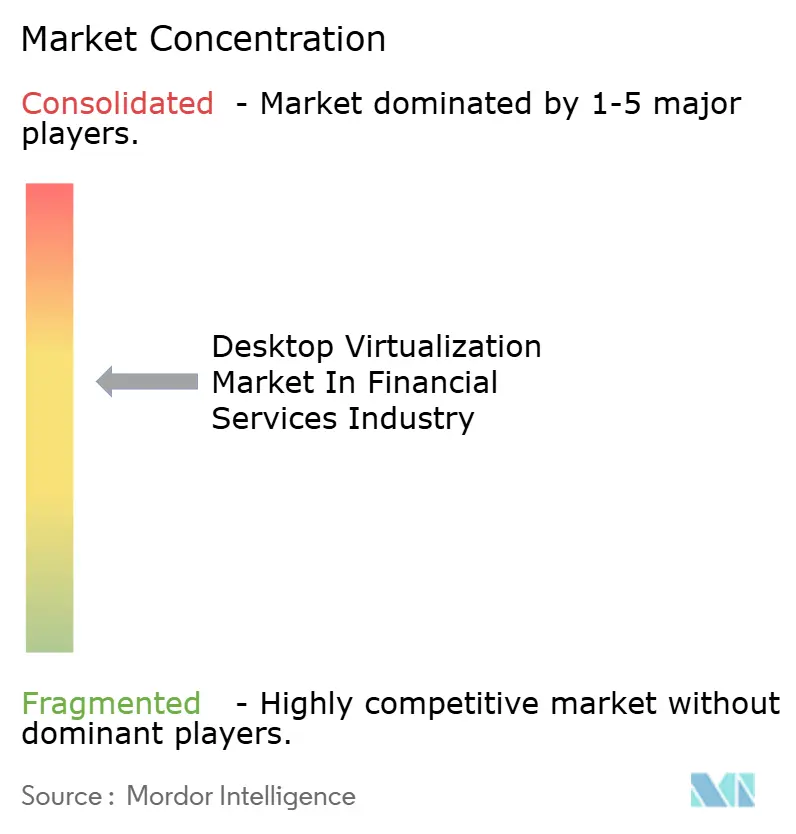

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Virtualização de Desktop no Setor de Serviços Financeiros pela Mordor Intelligence

O tamanho do mercado de virtualização de desktop no setor de serviços financeiros está em USD 2,88 milhões em 2025 e deve atingir USD 5,75 milhões até 2030, registrando um CAGR de 14,8% ao longo do período de previsão. A demanda cresce à medida que bancos, seguradoras e FinTechs convergem para ambientes de desktop virtual seguros que atendem aos mandatos de confiança zero, análises de risco aceleradas por GPU e rígidas regras de residência de dados. As instituições de nível 1 estão migrando de gastos de capital para modelos baseados em consumo, levando os fornecedores a integrar ferramentas de conformidade e gráficos de alto desempenho em suas ofertas. A região Ásia-Pacífico supera as demais regiões devido à rápida digitalização do setor financeiro e às diretrizes favoráveis de nuvem, enquanto a América do Norte permanece a maior adotante, em razão de suas maduras infraestruturas de negociação e regulatórias. A concorrência entre fornecedores concentra-se no equilíbrio entre desktops de negociação com latência ultrabaixa e ganhos de eficiência operacional provenientes da orquestração em nuvem.

Principais Conclusões do Relatório

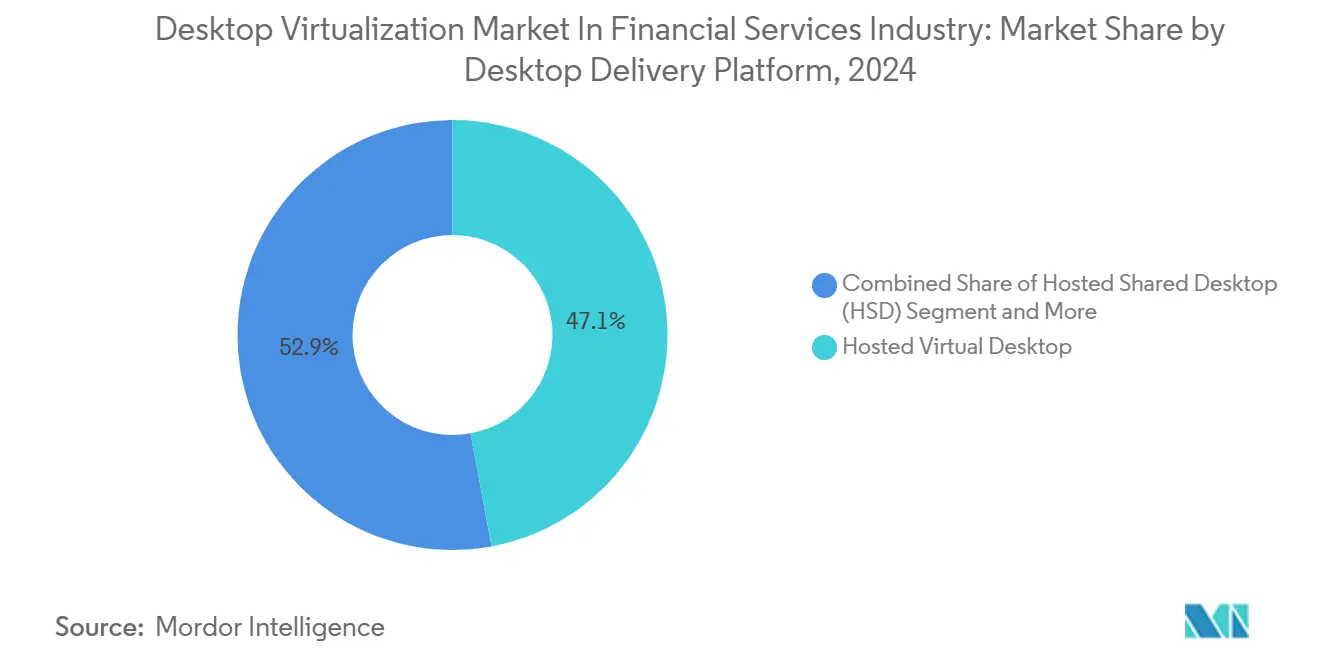

- Por plataforma de entrega de desktop, o Desktop Virtual Hospedado liderou com 47,1% de participação na receita em 2024, enquanto o Desktop como Serviço tem previsão de expansão a um CAGR de 17,8% até 2030.

- Por modo de implantação, as instalações locais capturaram 58,4% da participação do mercado de virtualização de desktop no setor de serviços financeiros em 2024, enquanto as implantações em nuvem devem crescer a um CAGR de 16,2% até 2030.

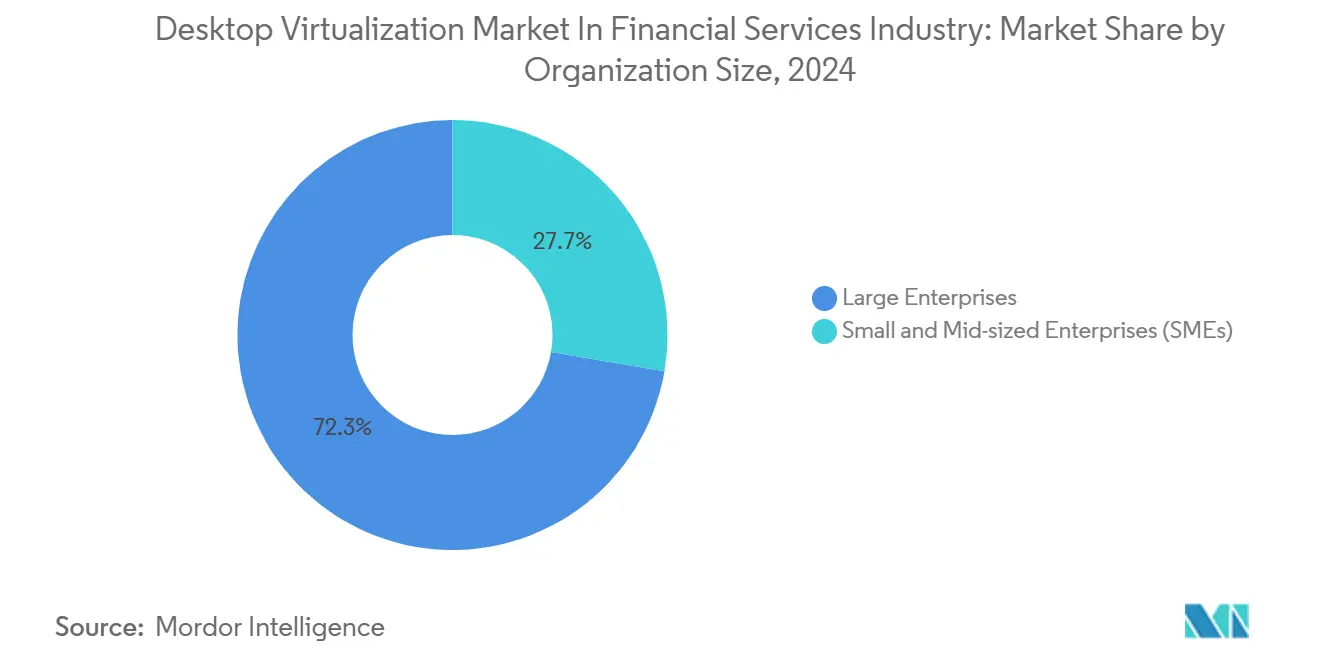

- Por tamanho de organização, as grandes empresas responderam por 72,3% do mercado de virtualização de desktop no setor de serviços financeiros em 2024, e as PMEs avançam a um CAGR de 14,9% no mesmo horizonte.

- Por usuário final, o banco de varejo e comercial comandou 62,4% de participação no mercado de virtualização de desktop no setor de serviços financeiros em 2024; FinTechs e provedores de pagamento registram o maior CAGR projetado de 15,4% até 2030.

- Por geografia, a América do Norte deteve 41,2% de participação no tamanho do mercado de virtualização de desktop no setor de serviços financeiros em 2024; a Ásia-Pacífico registra o maior CAGR projetado de 12,70% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Virtualização de Desktop no Setor de Serviços Financeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estratégias amplas de migração para nuvem | +2.5% | Global, liderado pela América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Adoção acelerada de estruturas de confiança zero | +1.8% | Global, especialmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de trabalho híbrido para pregões de negociação | +1.2% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Demanda orientada por ESG por clientes leves energeticamente eficientes | +1.5% | União Europeia liderando; expandindo para Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento das cargas de trabalho de análise de risco habilitadas por GPU | +1.3% | Global, concentrado nos principais centros financeiros | Médio prazo (2 a 4 anos) |

| Endpoints de PC com IA habilitando inferência local | +0.9% | América do Norte e Ásia-Pacífico adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégias Amplas de Migração para Nuvem entre Bancos de Nível 1

Os grandes bancos estão reformulando seus parques de desktop em torno de projetos híbridos de nuvem para melhorar a resiliência e reduzir os custos de propriedade. As plataformas de negociação sensíveis permanecem localmente, enquanto os desktops de back-office fazem a transição para modelos de assinatura em nuvem, permitindo o provisionamento dinâmico para prestadores de serviços, equipes de teste e simulações de recuperação de desastres.[1]Workspot, "VDI Moderno para Serviços Financeiros," WORKSPOT.COM As aquisições, portanto, migram dos ciclos de atualização de hardware para contratos de despesas operacionais alinhados aos resultados de negócios. A mudança acelera a padronização em controles de segurança nativos da nuvem e impulsiona a funcionalidade de trilha de auditoria incorporada em sessões virtuais. Os fornecedores capazes de conectar data centers legados com orquestração multinuvem capturam demanda elevada à medida que as instituições implementam migrações em fases ao longo de 24 a 36 meses.

Adoção Acelerada de Estruturas de Segurança de Confiança Zero

As empresas financeiras agora exigem que cada conexão de desktop virtual seja autenticada continuamente, integrando autenticação multifator, análise comportamental e pontuação de risco baseada em sessão. Os operadores fazem login com biometria e controles de localização que restringem o acesso a dados quando surgem anomalias, enquanto as equipes de conformidade auditam históricos em nível de tecla em tempo real. Essas capacidades elevam os critérios de seleção de VDI além do desempenho para abranger o alinhamento nativo com a confiança zero. Consequentemente, integradores especializados com expertise combinada em cibersegurança e virtualização cobram taxas de consultoria premium, e os roteiros das plataformas incorporam cada vez mais ganchos de API para feeds de inteligência de ameaças.

Mandatos de Trabalho Híbrido para Pregões de Negociação em Mercados de Capitais

Os corretores-distribuidores rearquitetam os espaços de trabalho dos operadores para que os aplicativos sensíveis à latência permaneçam com desempenho adequado, independentemente da localização. Instâncias de VDI com suporte de GPU transmitem configurações de alta resolução com múltiplos monitores para escritórios domésticos aprovados, filiais ou instalações de backup, mantendo a conformidade com as salvaguardas regulatórias. Os desktops replicam ferramentas de colaboração no pregão, gravação de voz e feeds de dados em tempo real, garantindo a conformidade com as regras de abuso de mercado. Malhas de rede de baixa latência e hospedagem de proximidade em centros de colocalização sustentam essas implantações, ampliando os gastos endereçáveis para fornecedores especializados em conectividade e monitoramento.

Crescimento das Cargas de Trabalho de Análise de Risco Habilitadas por GPU

Simulações de Monte Carlo, testes de estresse e otimizações de portfólio em tempo real invocam cada vez mais a aceleração por GPU que as CPUs sozinhas não conseguem igualar. As camadas de virtualização agora expõem pools de GPU passthrough ou virtuais, permitindo que os analistas aumentem as cargas de trabalho sem depender de estações de trabalho locais, preservando assim a custódia dos dados nos núcleos controlados pelo banco. A utilização de hardware aumenta à medida que múltiplos usuários compartilham clusters de GPU de alta densidade, e os algoritmos de agendamento dimensionam corretamente as alocações de recursos ao minuto. Essa capacidade reduz os tempos de execução dos modelos, fornecendo às equipes de risco insights mais rápidos para decisões de alocação de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de integração com mainframes legados | −1.2% | Global, notadamente nos centros financeiros estabelecidos | Longo prazo (≥ 4 anos) |

| Lacuna de competências em operações de VDI nativas da nuvem | −0.8% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Risco concentrado de dependência de fornecedor | −1.1% | Global; reguladores focam na União Europeia e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inflação de custos de residência regulatória de dados | −0.7% | União Europeia, Ásia-Pacífico com alcance global crescente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Mainframes Legados

Muitos bancos ainda processam transações de alto valor em mainframes com décadas de uso. Conectar esses sistemas a pilhas modernas de VDI requer middleware personalizado, caminhos de autenticação duplicados e soluções alternativas de latência que acrescentam 6 a 12 meses aos cronogramas de implantação e elevam os orçamentos em percentuais de dois dígitos. A dependência de especialistas escassos em COBOL e ferramentas proprietárias reduz a alavancagem dos fornecedores e desacelera a inovação, prejudicando o tempo de retorno em comparação com concorrentes nativos digitais.

Lacuna de Competências em Operações de VDI Nativas da Nuvem

Operar parques de desktop de confiança zero, aprimorados por GPU e multinuvem requer talentos multidisciplinares que abrangem virtualização, operações em nuvem, cibersegurança e fluência regulatória. Essa combinação é rara, inflacionando salários e aumentando a dependência de serviços gerenciados. As atualizações contínuas de plataforma sobrecarregam ainda mais as equipes internas, e as empresas relatam atrasos em projetos quando surgem acúmulos de certificações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Entrega de Desktop: O Impulso do DaaS Desafia os Modelos Tradicionais

O Desktop Virtual Hospedado manteve uma participação de receita de 47,1% em 2024, mas o Desktop como Serviço registrou um CAGR de 17,8% que corroeu progressivamente a dominância dos incumbentes. O DaaS ganha terreno porque o preço por uso se alinha às oscilações voláteis de quadro de pessoal comuns nas unidades de assessoria, negociação e conformidade. Os provedores de serviços agrupam registro regulatório e opções de GPU, permitindo que bancos de médio porte acessem pilhas de nível empresarial sem incorrer em picos de despesas de capital. Os produtos de Desktop Compartilhado Hospedado atendem a ambientes de nicho com aplicativos padronizados, enquanto os Serviços de Desktop Remoto suportam cargas de trabalho legadas do Windows em filiais.

O mercado de virtualização de desktop no setor de serviços financeiros se beneficia à medida que os fornecedores de DaaS pré-integram manuais de confiança zero e recuperação de desastres, reduzindo a implantação de meses para semanas. Os planos de controle multilocatário automatizam a aplicação de patches e as varreduras de vulnerabilidades, aliviando as pressões de auditoria. Em contrapartida, os parques de HVD locais ainda atraem instituições cujas políticas proíbem dados fora do local, mas enfrentam ciclos de atualização que aumentam o custo total. Os compradores com visão de futuro, portanto, favorecem a aquisição híbrida, alocando os desktops de negociação principais em nuvens privadas enquanto direcionam os usuários administrativos para o DaaS público.

Por Modo de Implantação: A Aceleração da Nuvem Redesenha as Preferências de Controle

As instalações locais detinham 58,4% do mercado de virtualização de desktop no setor de serviços financeiros em 2024, mas as instâncias em nuvem devem crescer a uma taxa composta de 16,2% até 2030. Os bancos conciliam as preocupações com soberania ao isolar conjuntos de dados sensíveis localmente e, em seguida, transferindo cargas de trabalho sazonais ou de baixo risco para hiperescaladores. As plataformas de orquestração híbrida programam desktops com base em latência, tags de conformidade e custo.

A aceleração da nuvem se intensifica à medida que os reguladores publicam orientações mais claras sobre criptografia, gerenciamento de chaves e acesso a auditorias, reduzindo o risco percebido. As seguradoras executam a adjudicação de sinistros em regiões de nuvem próximas aos clientes para uma melhor experiência, enquanto os modelos atuariais principais permanecem em zonas privadas. Os fornecedores que oferecem aplicação uniforme de políticas em AWS, Azure e GCP ganham participação à medida que as instituições resistem ao bloqueio de plataforma.

Por Tamanho de Organização: As PMEs Capturam Capacidades Democratizadas

As grandes empresas contribuíram com 72,3% da receita de 2024, pois seus parques complexos exigiam engenharia personalizada. No entanto, as PMEs registram um CAGR de 14,9%, adicionando novo volume endereçável para plataformas de desktop entregues como SaaS. Níveis de pagamento por usuário, modelos de conformidade guiados por assistente e suporte integrado tornam o VDI sofisticado viável para bancos comunitários e seguradoras regionais.

As PMEs veem a virtualização como uma porta de entrada para estratégias de força de trabalho digital, permitindo consultores remotos e atendimento ao cliente 24 horas por dia, 7 dias por semana, sem a necessidade de infraestrutura pesada. As ofertas de DaaS em nuvem pré-configuram os controles de PCI-DSS e SOC 2, neutralizando assim as barreiras históricas de conformidade. Essa expansão diversifica a receita das contas principais de Wall Street e incentiva os fornecedores a lançar fluxos de integração simplificados e faturamento localizado.

Por Usuário Final: FinTech Supera a Demanda do Banco Central

O banco de varejo e comercial gerou 62,4% dos gastos de 2024, refletindo o vasto número de assentos em filiais e back-office que se beneficiam do controle centralizado de desktop. As empresas de FinTech e pagamentos crescem a um CAGR de 15,4% à medida que os disruptores financiados por capital de risco ampliam suas bases de clientes e precisam incorporar segurança de nível bancário desde o primeiro dia.[2]Onesafe, "Agentes de IA: Transformando a FinTech em 2025," ONESAFE.IO As mesas de mercados de capitais adotam desktops de GPU especializados para análises de baixa latência, enquanto as seguradoras virtualizam as estações de trabalho dos ajustadores para acelerar a entrada de sinistros.

As prioridades das FinTechs centram-se em arquiteturas nativas da nuvem centradas em API, tornando o DaaS a rota padrão para a integração de engenheiros e analistas de conformidade. Por outro lado, os bancos tradicionais continuam com migrações em fases, sequenciando aplicativos de caixa, originação de empréstimos e desktops de gestão de patrimônio ao longo de roteiros plurianuais. Os fornecedores, portanto, adaptam arquiteturas de referência aos perfis de latência, retenção de dados e auditoria de cada segmento vertical.

Análise Geográfica

A América do Norte liderou com 41,2% de participação de mercado em 2024, impulsionada pela adoção antecipada de confiança zero, densos centros de negociação e projetos piloto de virtualização de GPU em larga escala em Nova York, Chicago e Toronto. As instituições investem fortemente em resiliência, construindo pares de desktops ativo-ativo em zonas metropolitanas para atender às diretrizes federais de continuidade de negócios. Failover em menos de um segundo e criptografia em trânsito são especificações de base, e os gastos se deslocam para monitoramento e remediação automatizada para proteção contra ransomware.

Espera-se que a região Ásia-Pacífico registre o CAGR mais rápido de 12,7%, à medida que os reguladores de Singapura, Austrália e Japão esclarecem as regras de uso da nuvem, incentivando os bancos a modernizar sua tecnologia de filiais e lançar serviços com foco em dispositivos móveis.[3]CMC Global, "Tendências de Nuvem do Setor FSI da Austrália para 2030," CMCGLOBAL.COM.VN Os grupos financeiros implantam grades de desktop híbridas que combinam pods de data center locais com capacidade de hiperescalador regional, permitindo expansão rápida para mercados adjacentes. Os ecossistemas de FinTech na Índia e no Sudeste Asiático impulsionam ainda mais a demanda por meio de construções em campo aberto que superam as limitações legadas.

A Europa experimenta ciclos de substituição constantes impulsionados pela conformidade com o GDPR e pelos mandatos de eficiência energética. Os bancos em Frankfurt e Paris enfatizam a implantação de clientes leves vinculados a metas de ESG, substituindo PCs antigos por endpoints de baixo consumo que se integram a desktops virtuais centralizados. Os estatutos rigorosos de soberania de dados estimulam investimentos em regiões de nuvem específicas por país e custódia de chaves de criptografia. O Oriente Médio e a África mostram uma adoção incipiente, mas em aceleração, em Dubai e Joanesburgo, onde as zonas financeiras livres incentivam licenças bancárias com foco digital. A América do Sul avança seletivamente, com credores brasileiros e chilenos pilotando desktops em nuvem para agentes de contact center enquanto os aplicativos principais permanecem localmente.

Cenário Competitivo

O mercado de virtualização de desktop no setor de serviços financeiros exibe concentração moderada. Citrix, Microsoft e VMware detinham coletivamente uma participação de receita de 56% em 2024, aproveitando seus profundos laços com canais de distribuição e amplos portfólios de produtos. Workspot, Omnissa e Nutanix visam oportunidades em espaços inexplorados com designs nativos da nuvem, faturamento por usuário e fluxos de trabalho de conformidade incorporados que ressoam com instituições de médio porte.

A diferenciação estratégica gira em torno de três vetores. Primeiro, mecanismos nativos de confiança zero que absorvem sinais de identidade e isolam dinamicamente sessões de risco. Segundo, a orquestração de GPU aloca cartões fracionados ou dedicados para atender às necessidades de análises em pico e gráficos de operadores. Terceiro, planos de controle multinuvem que abstraem a aplicação de políticas em instalações locais e em hiperescaladores. Os fornecedores que investem em solução de problemas de sessão assistida por IA e autocorreção ganham visibilidade junto às equipes de operações.

Fusões e aquisições e cisões remodelam o campo. A separação da Omnissa permite um foco em setores regulamentados, enquanto a aquisição da VMware pela Broadcom desencadeia mudanças de licenciamento, levando alguns bancos a avaliar opções alternativas. As alianças com NVIDIA, AMD e Intel proliferam à medida que os provedores agrupam silício pronto para IA. Enquanto isso, integradores de serviços como Cognizant e Accenture expandem as ofertas de desktop gerenciado para fechar lacunas de expertise nos bancos clientes.

Líderes do Mercado de Virtualização de Desktop no Setor de Serviços Financeiros

Citrix Systems, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Goldman Sachs implementou o assistente de IA em toda a empresa para 10.000 funcionários, ampliando os clusters de VDI com GPU no backend para sumarização de documentos em tempo real.

- Junho de 2025: BlackRock introduziu o "Asimov", um analista virtual que examina arquivos e comunicações, dependendo da virtualização segura de desktop para o processamento de dados.

- Maio de 2025: Nutanix lançou o Enterprise AI com integração ao NVIDIA AI Enterprise, habilitando desktops de IA agêntica em parques de borda e nuvem.

- Março de 2025: Omnissa lançou um programa de parceiros de três níveis voltado para serviços financeiros, prometendo implantação e suporte simplificados.

Escopo do Relatório sobre o Mercado de Virtualização de Desktop no Setor de Serviços Financeiros

O Relatório do Mercado de Virtualização de Desktop no Setor de Serviços Financeiros é Segmentado por Plataforma de Entrega de Desktop (Desktop Virtual Hospedado, Desktop Compartilhado Hospedado, Desktop como Serviço e Serviços de Desktop Remoto), Modo de Implantação (Local, Nuvem e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Usuário Final (Banco de Varejo e Comercial, Mercados de Capitais e Negociação, Seguros e FinTech e Provedores de Pagamento) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Desktop Virtual Hospedado |

| Desktop Compartilhado Hospedado |

| Desktop como Serviço |

| Serviços de Desktop Remoto |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Banco de Varejo e Comercial |

| Mercados de Capitais e Negociação |

| Seguros |

| FinTech e Provedores de Pagamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Plataforma de Entrega de Desktop | Desktop Virtual Hospedado | ||

| Desktop Compartilhado Hospedado | |||

| Desktop como Serviço | |||

| Serviços de Desktop Remoto | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Usuário Final | Banco de Varejo e Comercial | ||

| Mercados de Capitais e Negociação | |||

| Seguros | |||

| FinTech e Provedores de Pagamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de virtualização de desktop no setor de serviços financeiros?

Os crescentes mandatos de confiança zero, os modelos de trabalho híbrido e as cargas de trabalho de análise com GPU elevam coletivamente a demanda, resultando em um CAGR previsto de 14,8% até 2030.

Qual será o tamanho do mercado de virtualização de desktop no setor de serviços financeiros até 2030?

Projeta-se que atinja USD 5,75 milhões até 2030 sob as trajetórias de adoção atuais.

Qual região está se expandindo mais rapidamente neste mercado?

A Ásia-Pacífico lidera com um CAGR de 12,7% à medida que os reguladores esclarecem o uso da nuvem e as instituições modernizam a infraestrutura.

Por que as PMEs estão adotando a virtualização de desktop mais rapidamente do que no passado?

Os pacotes de Desktop como Serviço baseados em nuvem agrupam conformidade e segurança, tornando as capacidades de nível empresarial acessíveis e fáceis de implantar para bancos e seguradoras de menor porte.

Página atualizada pela última vez em: