Tamanho e Participação do Mercado de Cartonado do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

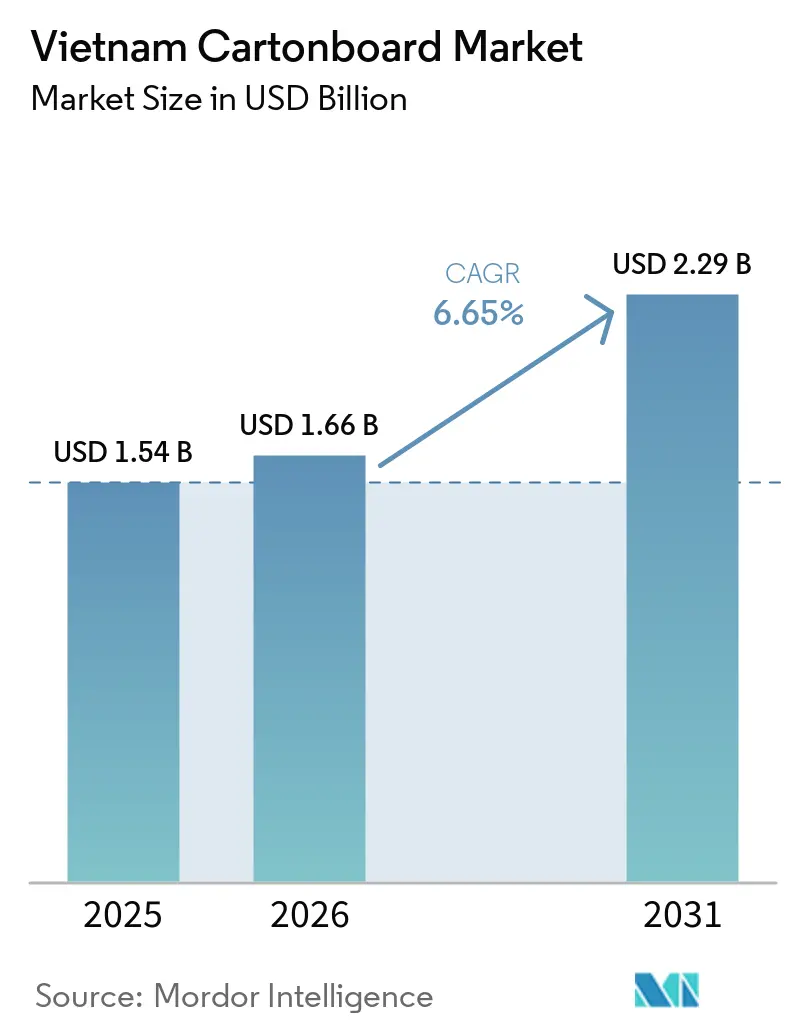

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

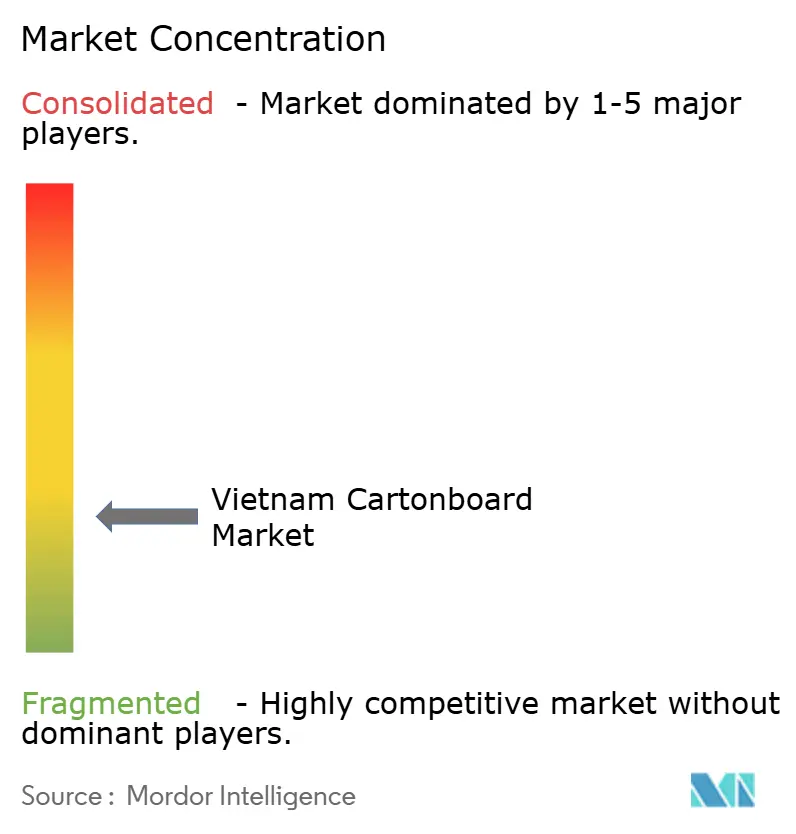

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado do Vietnã por Mordor Intelligence

O tamanho do mercado de cartonado do Vietnã foi avaliado em USD 1,54 bilhão em 2025 e estima-se que cresça de USD 1,66 bilhão em 2026 para atingir USD 2,29 bilhões até 2031, a um CAGR de 6,65% durante o período de previsão (2026-2031). O mercado de cartonado do Vietnã é sustentado pelo maior consumo de alimentos embalados, pelo uso mais amplo de embalagens prontas para prateleira no varejo e pelo investimento constante em capacidade de conversão e de caixas líquidas em todo o país. A demanda também está se expandindo além do cartão revestido a branco padrão, à medida que compradores nos setores de saúde, alimentos premium e cadeias de suprimento de exportação buscam melhor imprimibilidade, controle de qualidade mais rigoroso e formatos de embalagem que atendam a requisitos mais exigentes de manuseio de produtos. O mercado de cartonado do Vietnã também está evidenciando uma divisão mais clara entre conversores de commodities que competem principalmente por preço e players especializados que protegem margens por meio de conformidade, confiabilidade de processos e integração mais próxima com os clientes. O crescimento do comércio eletrônico está impulsionando a demanda por caixas dobráveis impressas que atendem tanto às necessidades de transporte quanto de exposição, melhorando o mix para conversores com maior capacidade de acabamento e impressão em tiragens curtas. Ao longo do período de previsão, as melhores oportunidades devem permanecer em embalagens líquidas, caixas secundárias farmacêuticas e formatos dobráveis de maior valor vinculados ao varejo organizado, serviço de alimentação e manufatura orientada à exportação.

Principais Conclusões do Relatório

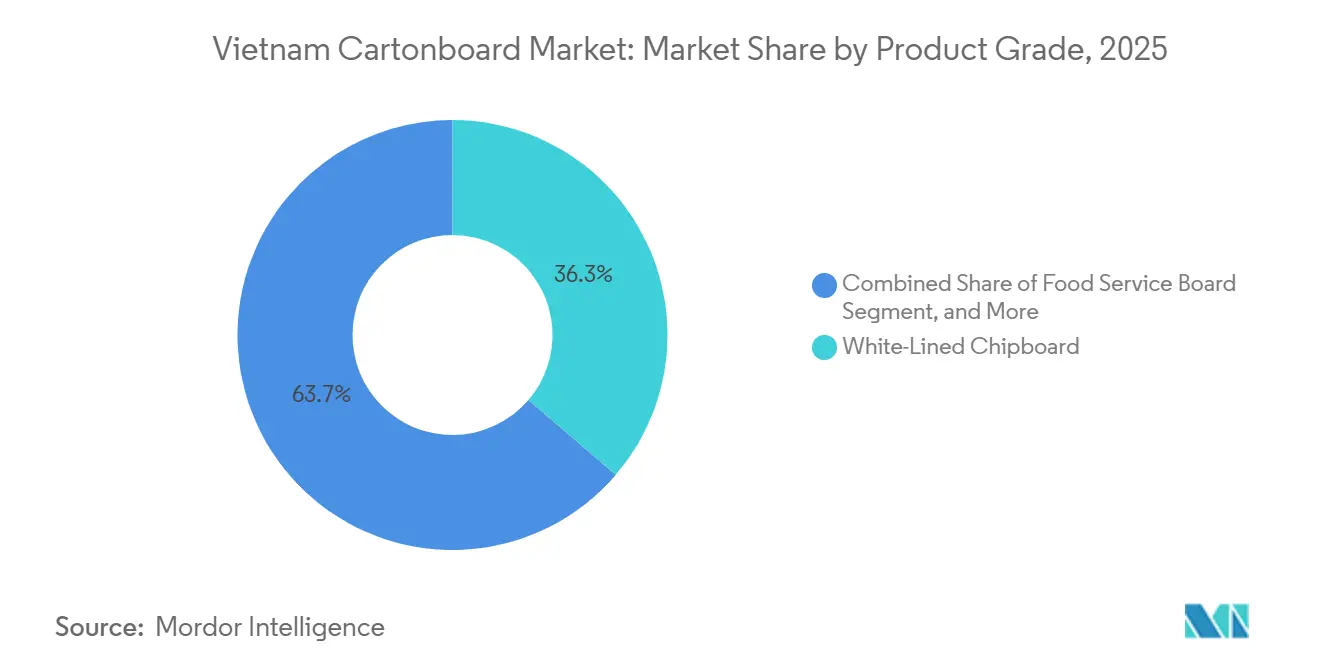

- Por grau de produto, o cartão revestido a branco capturou 36,27% da participação do mercado de cartonado do Vietnã em 2025.

- Por formato de embalagem, o tamanho do mercado de cartonado do Vietnã para o segmento de embalagem líquida tem previsão de avançar a um CAGR de 7,15% até 2031.

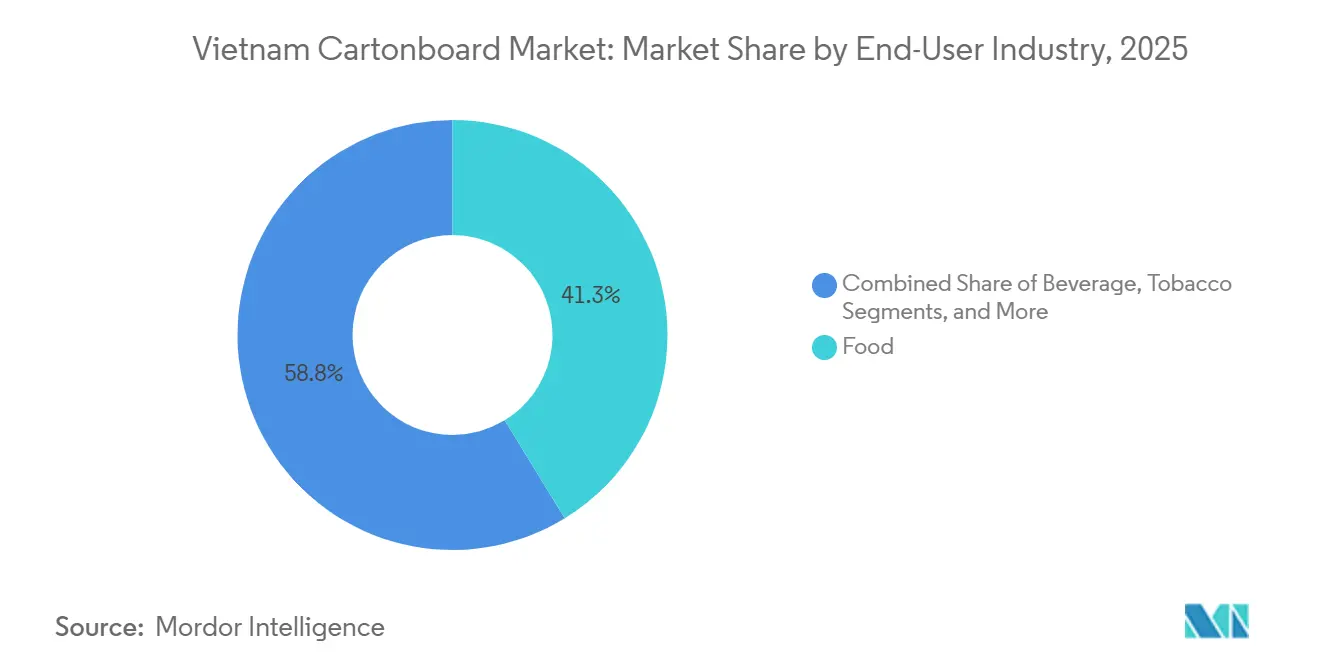

- Por setor de uso final, alimentos capturaram 41,25% da participação do mercado de cartonado do Vietnã em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cartonado do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Consumo de Alimentos Processados e Bebidas | +2.0% | Nacional, com demanda concentrada em Cidade de Ho Chi Minh, Hanói e Binh Duong | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico e de Embalagens Prontas para o Varejo | +1.6% | Nacional, mais forte no cinturão sul, Cidade de Ho Chi Minh e Binh Duong, e região metropolitana de Hanói | Curto prazo (≤ 2 anos) |

| Substituição de Plásticos e Mudança para Embalagens de Papel Impulsionada pela Responsabilidade Estendida do Produtor | +1.1% | Nacional, acelerada pela pressão de conformidade com a Responsabilidade Estendida do Produtor nos setores de bens de consumo de giro rápido e varejo | Médio prazo (2-4 anos) |

| Localização Farmacêutica e Demanda por Embalagens de Conformidade | +0.8% | Nacional, com ganhos iniciais em clusters de manufatura farmacêutica em Hanói, Binh Duong e Dong Nai | Médio prazo (2-4 anos) |

| Expansão de Capacidade da Tetra Pak Apoiando a Adoção de Caixas Líquidas | +0.5% | Sul do Vietnã, centrado em Binh Duong, com transbordamento para mercados regionais da ASEAN | Médio prazo (2-4 anos) |

| Requisitos de Rastreabilidade e FSC de Compradores de Exportação Reformulando a Seleção de Conversores | +0.4% | Nacional, mais forte entre conversores voltados à exportação em Cidade de Ho Chi Minh, Binh Duong e Bac Ninh | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Alimentos Processados e Bebidas

O setor de alimentos e bebidas do Vietnã gerou VND 726,5 trilhões (USD 27,94 bilhões) em 2025 e tem projeção de atingir VND 760 trilhões (USD 29,23 bilhões) em 2026, o que mantém uma ampla base de demanda para caixas de leite, caixas de alimentos secos, embalagens de alimentos congelados e outros formatos secundários de papelão.[1]iPOS.vn e Nestlé Professional, "Relatório do Mercado de Alimentos e Bebidas do Vietnã 2025," Vietstock, en.vietstock.vn Esse gasto é relevante para o mercado de cartonado do Vietnã porque sustenta a demanda em múltiplos graus de cartão simultaneamente, em vez de depender de um único segmento de uso final. À medida que as compras domésticas avançam cada vez mais em direção a alimentos embalados e de marca, os conversores se beneficiam de demanda recorrente impulsionada por rotulagem, proteção no transporte e apresentação visual nas prateleiras em canais modernos de varejo e serviço de alimentação. O perfil de demanda também favorece fornecedores capazes de lidar com trabalhos mistos em bebidas, laticínios, produtos congelados e mercearia seca sem longos prazos de entrega ou qualidade de impressão inconsistente. O resultado é uma carteira de pedidos mais estável para caixas dobráveis, embalagens para serviço de alimentação e aplicações de cartão líquido, ajudando o mercado de cartonado do Vietnã a manter o crescimento mesmo quando os formatos de commodities de menor valor permanecem sob pressão de preços.

Expansão do Comércio Eletrônico e de Embalagens Prontas para o Varejo

O mercado de comércio eletrônico do Vietnã registrou GMV de VND 458,16 trilhões (USD 16,58 bilhões) em 2025, e a receita no primeiro trimestre de 2026 cresceu 32,74% em relação ao ano anterior, atingindo VND 134,6 trilhões (USD 5,19 bilhões).[2]Agência de Comércio Eletrônico e Economia Digital do Vietnã, "Comércio Eletrônico do Vietnã Rumo a um Crescimento Mais Seguro e Sustentável sob Nova Lei," Escritório Comercial do Vietnã no Canadá, vntradetoca.org A plataforma de economia digital do Ministério da Indústria e Comércio também declarou que o mercado de comércio eletrônico do Vietnã tem como meta USD 37 bilhões em 2026, o que aponta para a expansão contínua de remessas diretas ao consumidor e demanda por embalagens de marca.[3]Vietnam.vn, "Mercado de Comércio Eletrônico do Vietnã Mira Tamanho de USD 37 Bilhões," Vietnam.vn, vietnam.vn Essa mudança apoia o mercado de cartonado do Vietnã porque as embalagens são cada vez mais esperadas para proteger os produtos durante o transporte e ainda funcionar como unidade pronta para exposição quando chega ao comprador ou varejista. Essa mudança melhora a posição dos conversores com capacidades digitais e de offset UV, uma vez que tiragens mais curtas, maior variação de arte e ciclos de atualização de produtos mais rápidos estão se tornando mais comuns. Também desloca o mix de valor das embalagens de transporte simples para caixas dobráveis laminadas e com melhor acabamento, conferindo ao mercado de cartonado do Vietnã um perfil de receita mais robusto do que o crescimento de volume puro sugeriria.

Substituição de Plásticos e Mudança para Embalagens de Papel Impulsionada pela Responsabilidade Estendida do Produtor

O sistema de Responsabilidade Estendida do Produtor para embalagens do Vietnã agora estabelece taxas obrigatórias de reciclagem de 15% a 22% para materiais de embalagem, aumentando o custo e o ônus de conformidade associados a formatos de embalagem com alto teor de plástico.[4]Springer Nature, "Situação Atual e Gestão de Conformidade das Regulamentações de Responsabilidade Estendida do Produtor para Resíduos de Embalagens no Vietnã," Economia Circular e Sustentabilidade, springer.com Essa orientação política apoia o mercado de cartonado do Vietnã porque os proprietários de marcas podem melhorar a economia da conformidade ao migrar aplicações de embalagem selecionadas para estruturas à base de papel, onde o desempenho e os caminhos de recuperação são mais fáceis de justificar. A mudança é especialmente relevante em bens de consumo de giro rápido, varejo e serviço de alimentação, onde as decisões de embalagem são tomadas em escala e os custos de conformidade se repetem em grandes portfólios de produtos. Também muda a forma como as marcas se apresentam nos canais de comércio moderno, pois a migração para caixas de papel pode apoiar o alinhamento regulatório e uma mensagem de sustentabilidade mais clara nas prateleiras. Com o tempo, isso deve ajudar os conversores melhor posicionados a conquistar mais trabalho em embalagens secundárias, recipientes para serviço de alimentação e formatos de papel prontos para o varejo, à medida que as especificações de embalagem são redesenhadas para se alinhar às obrigações de Responsabilidade Estendida do Produtor.

Localização Farmacêutica e Demanda por Embalagens de Conformidade

O mercado farmacêutico do Vietnã foi estimado em USD 8,58 bilhões em 2025 e deve atingir USD 10 bilhões em 2026, enquanto o programa nacional de desenvolvimento industrial aprovado em fevereiro de 2025 tem como meta 20% de autossuficiência doméstica em matérias-primas farmacêuticas até 2030. Isso é relevante para o mercado de cartonado do Vietnã porque cada aumento na produção doméstica de medicamentos expande a necessidade de caixas secundárias em conformidade que possam suportar rotulagem, rastreabilidade, proteção no transporte e sistemas de qualidade em nível de planta. O ambiente regulatório também está se tornando mais rigoroso, com os padrões de embalagem farmacêutica consolidados sob o marco do Ministério da Saúde em 2024, elevando o nível de exigência para os conversores que atendem fabricantes de medicamentos. Isso beneficia fornecedores que já operam com documentação mais robusta, processos de produção controlados e qualidade de cartão mais estável, ao mesmo tempo que dificulta a competição de players de commodities de baixo custo baseada apenas em preço. Como resultado, a demanda farmacêutica proporciona ao mercado de cartonado vietnamita um fluxo recorrente de trabalhos de maior valor, menos exposto à pressão de preços do dia a dia do que as caixas padrão de bens de consumo de giro rápido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Fibra Recuperada e Dependência de Importações | -0.8% | Nacional, concentrada em fábricas produtoras de cartão revestido a branco dependentes de aparas onduladas importadas | Curto prazo (≤ 2 anos) |

| Base de Conversores Fragmentada e Concorrência Persistente por Preço | -0.6% | Nacional, mais aguda no denso cluster de conversores do Sul do Vietnã | Médio prazo (2-4 anos) |

| Gargalos na Reciclagem de Caixas de Bebidas PolyAl | -0.3% | Nacional, com lacunas críticas de infraestrutura em Cidade de Ho Chi Minh e nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| Dependência de Cartão de Barreira e Líquido Importado | -0.3% | Nacional, afetando conversores focados em embalagens líquidas no Sul do Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Fibra Recuperada e Dependência de Importações

O Vietnã proibiu importações de papel misto e deixou as aparas onduladas antigas como o principal grau de fibra recuperada importada, o que mantém as fábricas domésticas expostas aos fluxos de comércio internacional e às variações de preços de fibra reciclada. Os preços unitários de papel residual dos Estados Unidos subiram de USD 167 por tonelada em 2020 para USD 204 por tonelada em 2024, o que mostra como as oscilações de custo de insumos podem se mover rapidamente pela cadeia de suprimentos antes de se estabilizarem novamente. Esse é um problema direto para o mercado de cartonado do Vietnã porque o cartão revestido a branco continua sendo o maior segmento por grau de produto e depende de camadas de fibra reciclada em sua estrutura de custos. Quando os custos de fibra se movem bruscamente, fábricas e conversores nem sempre conseguem repassar essas mudanças aos clientes em contratos fixos ou sensíveis a preços, especialmente em trabalhos de alimentos e bens de consumo de giro rápido. O resultado é uma compressão recorrente de margens que desacelera o crescimento de valor, enfraquece a visibilidade de planejamento e mantém os fornecedores focados em commodities mais vulneráveis do que os operadores de grau especializado com relacionamentos mais estreitos com os clientes.

Base de Conversores Fragmentada e Concorrência Persistente por Preço

O setor de embalagens de papel do Vietnã incluía 334 empresas em 2025, com mais de 100 empresas de investimento direto estrangeiro e mais de 200 players domésticos, enquanto as 10 principais empresas juntas respondiam por apenas 30% da receita do setor. Essa estrutura fragmentada limita a disciplina de preços no mercado de cartonado vietnamita, particularmente em aplicações padrão de caixas dobráveis, onde muitos conversores de pequeno e médio porte competem por trabalhos semelhantes. Grande parte da pressão recai sobre bandejas de alimentos à base de cartão revestido a branco e caixas secundárias de bens de consumo de giro rápido, onde os clientes podem trocar de fornecedor rapidamente e a diferenciação técnica é limitada. Isso também desacelera o investimento em impressão digital, certificação de qualidade, automação e infraestrutura de coleta compartilhada, porque muitas empresas menores não têm capital para financiar essas melhorias por conta própria. Com o tempo, isso mantém uma ampla lacuna de produtividade entre players internacionais ou bem capitalizados e empresas locais que ainda dependem da competição baseada em preço para proteger volumes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: Cartão Revestido a Branco Ancora o Volume, Cartão para Serviço de Alimentação Acelera

O cartão revestido a branco detinha 36,27% da participação do mercado de cartonado do Vietnã em 2025, mantendo sua liderança ao equilibrar qualidade de impressão aceitável com eficiência de custo em aplicações de embalagem de alimentos, bebidas e bens de consumo de giro rápido do dia a dia. O grau permanece central para o mercado de cartonado do Vietnã, onde os compradores domésticos ainda consideram atentamente o custo do substrato em caixas secundárias de grande volume e aplicações de embalagens múltiplas. O cartão branqueado sólido e as caixas dobráveis continuam a atender linhas de embalagem mais exigentes em farmacêuticos, cosméticos e alimentos premium, onde o acabamento superficial, a qualidade de marca e a aparência mais limpa do cartão suportam melhores preços e padrões de aquisição mais controlados. O cartão para embalagem líquida também manteve um papel importante porque as categorias de laticínios e bebidas prontas para consumo dependem de formatos assépticos que requerem um perfil de desempenho diferente dos trabalhos padrão de caixas dobráveis.

O cartão para serviço de alimentação tem projeção de crescer a um CAGR de 7,57% durante 2026-2031, tornando-se o grau de expansão mais rápida, à medida que restaurantes de serviço rápido, plataformas de entrega e consumo de porção individual continuam a impulsionar a demanda por copos, recipientes e embalagens para viagem. O número total de estabelecimentos de alimentos e bebidas do Vietnã foi estimado em 329.500 em 2025 e tem projeção de atingir 333.600 até o final de 2026, apoiando uma adoção mais ampla de formatos de papelão descartável nos centros urbanos. Dentro do setor de cartonado do Vietnã, isso cria uma divisão mais clara entre a demanda de grande volume de cartão revestido a branco e o crescimento de valor mais rápido em aplicações de serviço de alimentação e líquidas. Isso também significa que fornecedores que investem em desempenho de barreira, comportamento de formação consistente e controle de qualidade para contato com alimentos provavelmente capturarão uma parcela maior do mix premium do que os conversores que se concentram apenas nos graus padrão de cartão reciclado.

Por Formato de Embalagem: Caixas Dobráveis Dominam, Embalagem Líquida Ganha Terreno

As caixas dobráveis capturaram 57,44% da participação do tamanho do mercado de cartonado do Vietnã em 2025, refletindo seu amplo uso em alimentos congelados, embalagens secundárias farmacêuticas, cosméticos, tabaco e outros bens de consumo de marca. O formato está no centro do mercado de cartonado vietnamita porque pode atender tanto à apresentação no varejo quanto à proteção do produto sem a complexidade adicional dos formatos líquidos multicamadas. Também se beneficiou do crescimento do varejo organizado e do comércio eletrônico, onde aparência externa, qualidade de impressão e desempenho de unboxing moldam cada vez mais as decisões de embalagem além das necessidades puramente de transporte. A expansão do varejo online do Vietnã está reforçando essa tendência porque mais categorias de produtos agora transitam por caixas prontas para exposição em vez de embalagens secundárias simples.

A embalagem líquida tem expectativa de crescer a um CAGR de 7,15% durante 2026-2031, apoiada tanto por novos investimentos em conversão quanto por demanda mais forte de aplicações de laticínios e bebidas. A ampliada instalação de Binh Duong da Tetra Pak elevou a capacidade anual para mais de 30 bilhões de embalagens assépticas em julho de 2025, e a Oji Holdings anunciou uma fábrica de caixas de embalagem líquida de USD 104 milhões em Dong Nai, com previsão de início de operações em 2028. Dentro do setor de cartonado do Vietnã, esse investimento sinaliza uma mudança de longo prazo em direção a formatos de embalagem de maior valor que dependem de controle de processo, materiais especializados e integração mais profunda com os clientes. Mangas, bandejas, copos e recipientes para serviço de alimentação também estão ganhando relevância, mas os formatos líquidos permanecem o exemplo mais claro de como os gastos de capital e a demanda de uso final estão remodelando o mercado de cartonado do Vietnã.

Por Setor de Uso Final: Alimentos Lidera, Farmacêutico e Saúde Ganham Ritmo

Alimentos responderam por 41,25% do mercado de cartonado vietnamita em 2025, tornando-o o maior grupo de uso final, pois atende a várias necessidades de embalagem ao mesmo tempo, incluindo embalagens de laticínios, caixas de alimentos congelados, caixas de cereais, caixas de condimentos e outros formatos de mercearia de marca. Essa base mantém o mercado de cartonado do Vietnã estreitamente ligado ao gasto cotidiano do consumidor, conferindo ao setor uma demanda ampla e recorrente, em vez de uma dependência estreita de algumas aplicações industriais. O valor do setor de alimentos e bebidas do Vietnã atingiu VND 726,5 trilhões (USD 27,94 bilhões) em 2025 e tem projeção de crescer novamente em 2026, o que sustenta a demanda contínua por embalagens em supermercados, serviço de alimentação e canais de conveniência. A demanda por bebidas vietnamitas também permanece importante porque a embalagem asséptica ajuda os proprietários de marcas a alcançar áreas com cobertura irregular de cadeia de frio, fortalecendo assim o papel do cartão líquido e formatos de caixas especiais relacionados.

Farmacêutico e saúde têm projeção de expandir a um CAGR de 7,36% durante 2026-2031, tornando-se o segmento de uso final de crescimento mais rápido, à medida que a produção doméstica de medicamentos, as necessidades de conformidade e os requisitos de documentação de embalagem continuam a crescer. O mercado farmacêutico do Vietnã deve atingir USD 10 bilhões em 2026, e o programa de desenvolvimento industrial do governo de fevereiro de 2025 está orientando o aumento da produção local de insumos farmacêuticos e produtos relacionados. Isso cria demanda recorrente para conversores que possam atender a sistemas de qualidade mais rigorosos, desempenho consistente do cartão e melhor rastreabilidade para caixas secundárias. Cosméticos e artigos de higiene pessoal também agregam valor na extremidade premium do mercado porque caixas de acabamento superior com relevo, foiling e revestimentos especiais podem elevar o preço unitário mesmo quando os volumes são modestos. Outros usos finais, como artigos domésticos, brinquedos, vestuário e produtos elétricos, continuam a sustentar a demanda de base, mas a mudança de valor mais forte dentro do mercado de cartonado do Vietnã está vindo de saúde e embalagens de consumo premium, e não apenas de aplicações de commodities.

Análise Geográfica

O Sul do Vietnã permaneceu o principal centro de demanda e conversão no mercado de cartonado do Vietnã porque Cidade de Ho Chi Minh, Binh Duong, Dong Nai e Ba Ria-Vung Tau combinam grandes bases de produção de bens de consumo de giro rápido, bebidas e farmacêuticos com cadeias de suprimento de embalagens estabelecidas. Somente Binh Duong havia atraído 4.400 projetos de investimento direto estrangeiro com USD 42,5 bilhões em capital registrado até 31 de dezembro de 2024, o que mostra por que a província permanece central para a demanda de embalagens vinculada à produção manufatureira e de bens de consumo. A ampliada instalação de Binh Duong da Tetra Pak, inaugurada em julho de 2025, agora produz mais de 30 bilhões de embalagens assépticas por ano e envia mais de 55% da produção para o mercado vietnamita, reforçando o papel do Sul no fornecimento de caixas líquidas. A planejada fábrica de USD 104 milhões da Oji Holdings em Dong Nai acrescenta outro investimento de longo ciclo que fortalecerá o papel da região em embalagens líquidas quando as operações comerciais começarem em 2028. A região também se beneficia de uma base de conversores madura e acesso a portos que apoiam tanto o fornecimento de cartão importado quanto a conversão de caixas orientada à exportação.

O Norte do Vietnã está emergindo como uma parte tecnicamente mais distinta do mercado de cartonado do Vietnã porque eletrônicos, farmacêuticos e processamento de alimentos estão criando demanda por formatos de caixas mais limpos e de especificação mais elevada. A estrutura industrial da região apoia trabalhos de embalagem que requerem maior controle de impressão, manuseio de umidade e consistência de marca do que os segmentos mais orientados por preço comuns em caixas de commodities padrão. A Ngoc Diep Joint Stock Company, que opera a maior fábrica de embalagens de caixas do Norte do Vietnã na Zona Industrial de Quang Minh em Hanói, reflete a escala que os conversores especializados do norte estão construindo em torno da demanda por embalagens farmacêuticas, alimentícias e industriais. À medida que a atividade industrial continua a se deslocar para o norte, o corredor Hanói-Hai Phong provavelmente permanecerá um mercado importante para caixas dobráveis premium e cartão branqueado sólido.

O Centro do Vietnã e o Delta do Mekong permaneceram partes menores do mercado de cartonado vietnamita, mas ambas as regiões estão adicionando demanda incremental à medida que a manufatura e o processamento para exportação se expandem além dos principais cinturões norte e sul. As províncias centrais estão atraindo mais processadores de alimentos de médio porte e exportadores de vestuário, criando uma demanda constante por caixas secundárias e embalagens de varejo de marca em categorias que anteriormente dependiam mais de embalagens básicas de transporte. No Delta do Mekong, exportadores de frutos do mar e produtos frescos estão enfrentando requisitos mais rigorosos de rastreabilidade e apresentação de marca por parte de compradores estrangeiros, o que está impulsionando uma mudança gradual em direção a formatos de papelão mais prontos para o varejo para produtos de valor agregado selecionados. Essas regiões ainda estão bem atrás do Sul e do Norte em escala, mas devem continuar a contribuir para o crescimento de volume à medida que o Vietnã distribui o investimento industrial de forma mais uniforme por sua rede logística e manufatureira.

Cenário Competitivo

O mercado de cartonado do Vietnã permanece fragmentado, e nenhum conversor doméstico detém uma participação de dois dígitos, enquanto os 10 principais players juntos respondem por apenas 30% da receita de embalagens de papel mais ampla. Essa estrutura significa que a concorrência ainda está dividida entre especialistas multinacionais com capital mais forte e sistemas de processo, e conversores domésticos que competem por meio de flexibilidade, capacidade de resposta ao cliente e tiragens de produção mais curtas. No mercado de cartonado vietnamita, os players multinacionais são mais fortes em embalagens líquidas premium e caixas dobráveis especiais, onde o fornecimento de cartão, a certificação e a disciplina operacional importam mais do que o preço isoladamente. As empresas domésticas permanecem relevantes porque muitos proprietários de marcas vietnamitas ainda valorizam o gerenciamento de contas local, revisões de arte mais rápidas e suporte a lotes menores para mudanças frequentes de produto. O resultado é um mercado onde a escala ajuda, mas a especialização e a execução ainda determinam quem captura os contratos mais lucrativos.

Movimentos corporativos recentes mostram como a concorrência está se deslocando em direção à profundidade de capacidade, tecnologia e posicionamento específico por aplicação, em vez de simples expansão na produção padrão de caixas. A Tetra Pak aumentou a capacidade de produção anual em Binh Duong de 12 bilhões para mais de 30 bilhões de embalagens por ano em julho de 2025, o que elevou o nível competitivo no fornecimento de caixas líquidas para o Vietnã e mercados de exportação próximos. A Oji Holdings também comprometeu USD 104 milhões para uma nova fábrica de caixas de embalagem líquida em Dong Nai e vinculou o projeto a um futuro sistema regional de coleta e reciclagem de caixas usadas, o que mostra um impulso estratégico mais amplo além da simples capacidade de manufatura. A SCG Packaging adicionou outro sinal competitivo ao aprovar um investimento de primeira fase de VND 604 bilhões (USD 23,3 milhões) para expandir a capacidade de conversão de embalagens de fibra em Cidade de Ho Chi Minh, com operações comerciais previstas para setembro de 2027.

A tecnologia também está remodelando as posições competitivas no mercado de cartonado do Vietnã, à medida que os clientes esperam cada vez mais tiragens mais curtas, melhor qualidade de impressão e embalagens que suportem rastreabilidade ou apresentação de marca premium. A capacidade de offset UV digital está se tornando cada vez mais valiosa em trabalhos farmacêuticos e de cuidados pessoais, onde os portfólios de produtos podem mudar rapidamente e muitos lançamentos não justificam longas tiragens de impressão convencional. A aquisição sensível à conformidade está criando outra divisão, pois os conversores com sistemas de qualidade mais robustos estão melhor posicionados para conquistar trabalho de empresas multinacionais de bens de consumo de giro rápido e fabricantes de medicamentos. Isso deixa o mercado aberto à pressão de consolidação ao longo do tempo, mas também preserva espaço para fornecedores domésticos especializados que possam comprovar confiabilidade em saúde, alimentos voltados à exportação e aplicações de caixas dobráveis de acabamento superior.

Líderes do Setor de Cartonado do Vietnã

-

Tetra Pak International S.A.

-

Oji Interpack Vietnam Co., Ltd.

-

SONG LAM Trading & Packaging Production CO., Ltd.

-

Khang Thanh Manufacturing JSC

-

Starprint Vietnam Joint Stock Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SIG, fornecedora global de soluções de embalagem asséptica em caixas, estendeu sua iniciativa "Recycle for Good" ao Vietnã. Essa expansão envolve uma parceria com o Departamento de Educação e Treinamento da Província de Bac Ninh e a gestão de resíduos Lagom. O programa concentra-se na coleta e reciclagem de caixas de leite usadas de pré-escolas e escolas primárias na Província de Bac Ninh. O material PolyAl separado é processado na instalação da Lagom em produtos como cabides de roupas, vasos de flores e painéis de construção. Esta iniciativa marca o estabelecimento do primeiro programa estruturado de reciclagem de caixas líquidas em escolas do Vietnã e aprimora a conformidade da SIG com o marco mais rigoroso de Responsabilidade Estendida do Produtor do país.

- Janeiro de 2026: A Mainetti, fabricante italiana de embalagens flexíveis, inaugurou uma nova instalação de 5.000 m² no Parque Industrial Minh Quang na Província de Hung Yen. A instalação tem como objetivo produzir até 3.000 toneladas métricas de sacolas de polipropileno anualmente, utilizando principalmente materiais reciclados. Essas sacolas são destinadas a clientes da cadeia de suprimentos de vestuário, como Gap, Columbia Sportswear, Lululemon e Amazon. Esse investimento destaca o foco crescente em embalagens secundárias sustentáveis nos corredores de manufatura de exportação do Vietnã.

- Julho de 2025: A Tetra Pak International S.A. inaugurou a segunda fase de sua linha de produção de material de embalagem asséptica em sua instalação em Binh Duong, Vietnã, após um investimento adicional de EUR 97 milhões (USD 104,2 milhões), elevando o investimento total no local para EUR 217 milhões (USD 233 milhões) e aumentando a capacidade de produção anual de 12 bilhões para mais de 30 bilhões de embalagens por ano com 15 novos formatos de embalagem; a ampliada planta certificada LEED Versão 4 Ouro atende Vietnã, Tailândia, Malásia, Indonésia, Singapura, Filipinas, Austrália e Nova Zelândia, com mais de 55% da produção destinada ao mercado doméstico vietnamita.

- Julho de 2025: A Tetra Pak International S.A. e a Dong Giao Foodstuff Export JSC (Doveco) lançaram a primeira linha de embalagem de alimentos à base de papel Tetra Recart do Vietnã, com capacidade de 6.000 caixas por hora, permitindo embalagem retort estável em prateleira para milho doce, suco de abacaxi e feijões sortidos; o lançamento estabelece o Vietnã como o primeiro mercado do Sudeste Asiático para implantação em escala comercial do Tetra Recart e amplia o leque de aplicações para cartão de embalagem líquida asséptica.

Escopo do Relatório do Mercado de Cartonado do Vietnã

O Mercado de Cartonado do Vietnã abrange a produção, distribuição e aplicação de materiais de cartonado para embalagens. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, caixas dobráveis, cartão revestido a branco, cartão para embalagem líquida e cartão para serviço de alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagens líquidas, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, essas soluções de cartonado são amplamente utilizadas em setores como alimentos, bebidas, farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartonado do Vietnã é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem Líquida e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem Líquida, Manga e Bandeja, e Outros Formatos de Embalagem), e Setor de Uso Final (Alimentos, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos e Artigos de Higiene Pessoal, e Outros Setores de Uso Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem Líquida |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem Líquida |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentos |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Uso Final (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem Líquida | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem Líquida | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Setor de Uso Final | Alimentos |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Uso Final (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonado do Vietnã?

O mercado de cartonado do Vietnã foi avaliado em USD 1,54 bilhão em 2025, estimado em USD 1,66 bilhão em 2026, e tem previsão de atingir USD 2,29 bilhões até 2031 a um CAGR de 6,65%.

Qual grau de produto lidera a demanda por cartonado no Vietnã?

O cartão revestido a branco liderou a demanda com uma participação de 36,27% em 2025 porque permanece eficiente em custo para embalagens secundárias de alimentos, bebidas e bens de consumo de giro rápido em geral.

Qual formato de embalagem está crescendo mais rapidamente no Vietnã?

A embalagem líquida é o formato de crescimento mais rápido, com um CAGR projetado de 7,15% até 2031, apoiado pelo aumento da demanda por embalagens assépticas e pelas principais adições de capacidade da Tetra Pak e da Oji.

Qual segmento de uso final oferece o maior potencial de crescimento?

Farmacêutico e saúde tem expectativa de registrar o crescimento mais rápido a um CAGR de 7,36% até 2031 porque a produção local de medicamentos e os requisitos de conformidade estão aumentando a demanda por caixas secundárias de especificação mais elevada.

Por que o Sul do Vietnã é tão importante para os fornecedores de cartonado?

O Sul do Vietnã é o principal hub de produção e consumo porque combina densa manufatura de bens de consumo de giro rápido e bebidas, fortes fluxos de investimento direto estrangeiro, acesso a portos e grandes investimentos em embalagens líquidas em Binh Duong e Dong Nai.

Qual é o principal desafio enfrentado pelos conversores no Vietnã?

A volatilidade do preço de fibra recuperada e uma base de conversores fragmentada permanecem os principais desafios porque comprimem as margens nos graus de commodities e mantêm a concorrência por preço intensa em aplicações padrão de caixas dobráveis.

Página atualizada pela última vez em: