Tamanho e Participação do Mercado de Monitoramento Respiratório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Respiratório por Mordor Intelligence

O tamanho do mercado de monitoramento respiratório deve crescer de USD 12,03 bilhões em 2025 para USD 13,36 bilhões em 2026 e está previsto para atingir USD 22,59 bilhões até 2031 a um CAGR de 11,08% no período de 2026-2031. O impulso decorre da rápida fusão de IA, IoT e sensores miniaturizados que permitem a coleta contínua e contextual de dados respiratórios em diferentes ambientes de cuidado. A demanda hospitalar permanece forte, mas uma mudança fundamental em direção ao monitoramento domiciliar está em curso, impulsionada pela adoção da telessaúde na era pandêmica e pela ênfase dos pagadores na contenção de custos. As plataformas vestíveis estão corroendo a dominância dos sistemas de mesa e portáteis ao fornecer insights em tempo real sobre as trajetórias de doenças crônicas. Enquanto isso, o escrutínio regulatório rigoroso pós-recall está prolongando os prazos de aprovação, incentivando os fabricantes a um engajamento mais precoce com os reguladores e ao investimento em validação de segurança rigorosa.

Principais Conclusões do Relatório

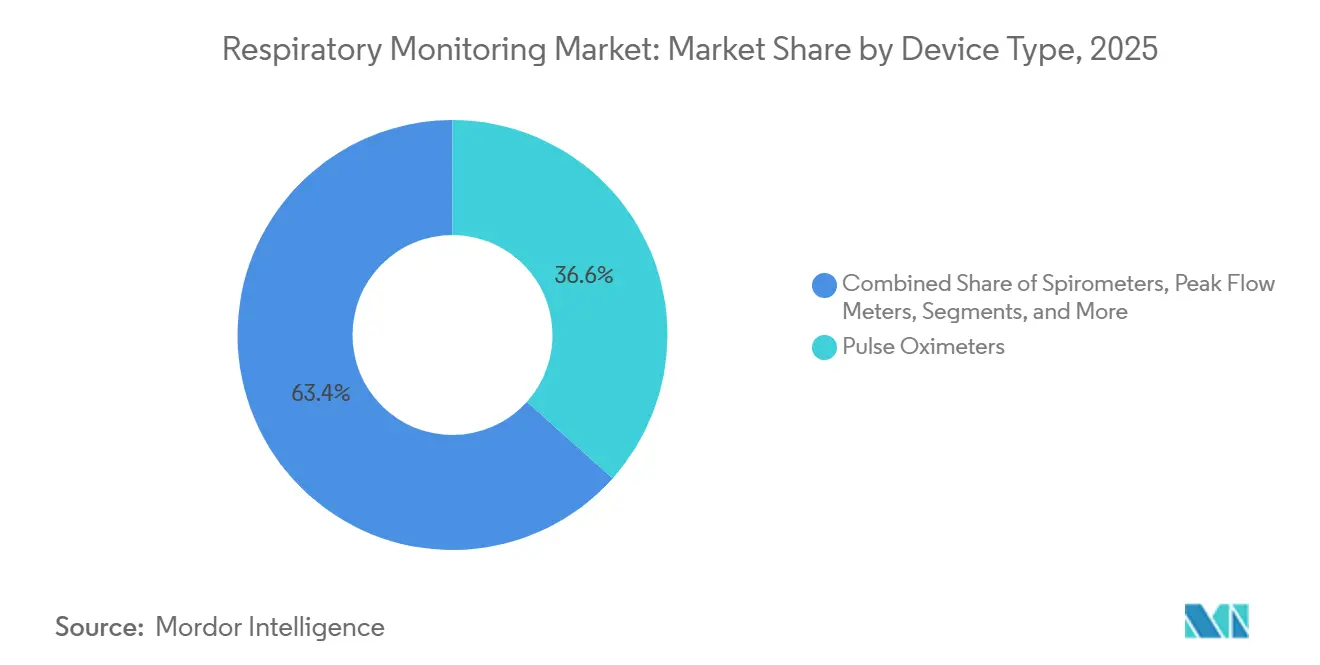

- Por tipo de dispositivo, os oxímetros de pulso comandaram 36,62% da participação do mercado de monitoramento respiratório em 2025, enquanto os capnógrafos devem se expandir a um CAGR de 8,54% até 2031.

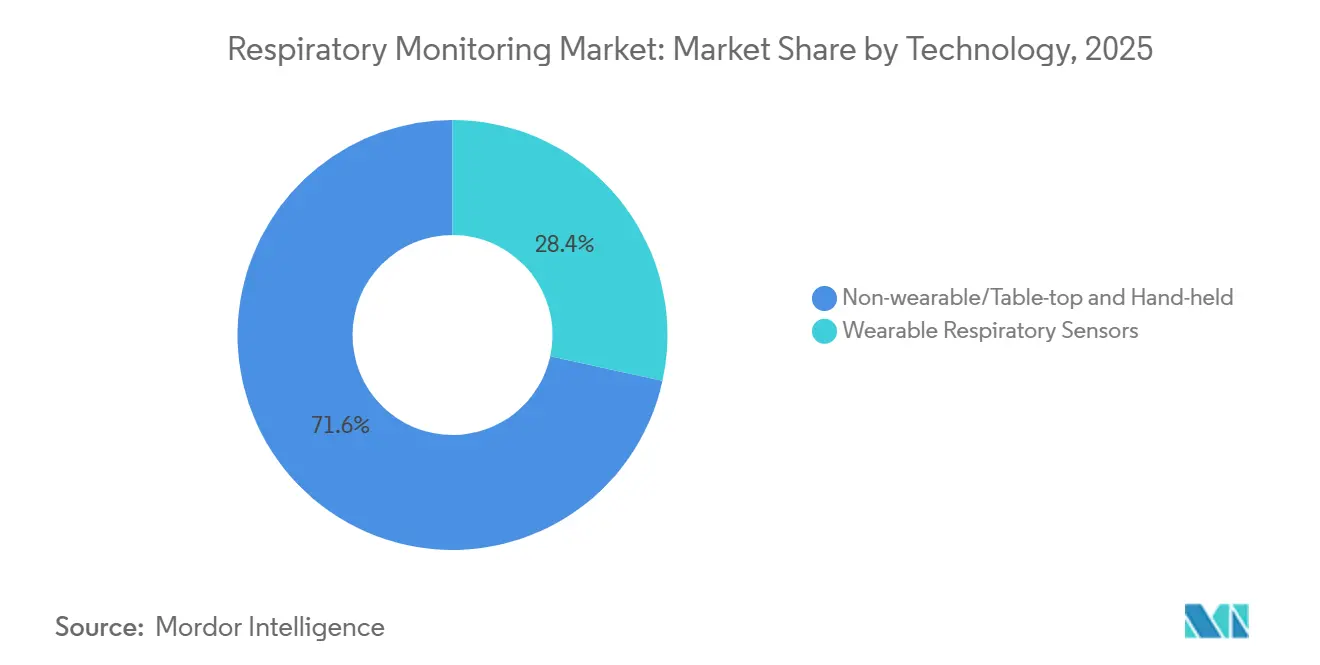

- Por tecnologia, os sensores vestíveis capturaram 19,85% da trajetória de crescimento do tamanho do mercado de monitoramento respiratório entre 2026-2031, superando as plataformas não vestíveis.

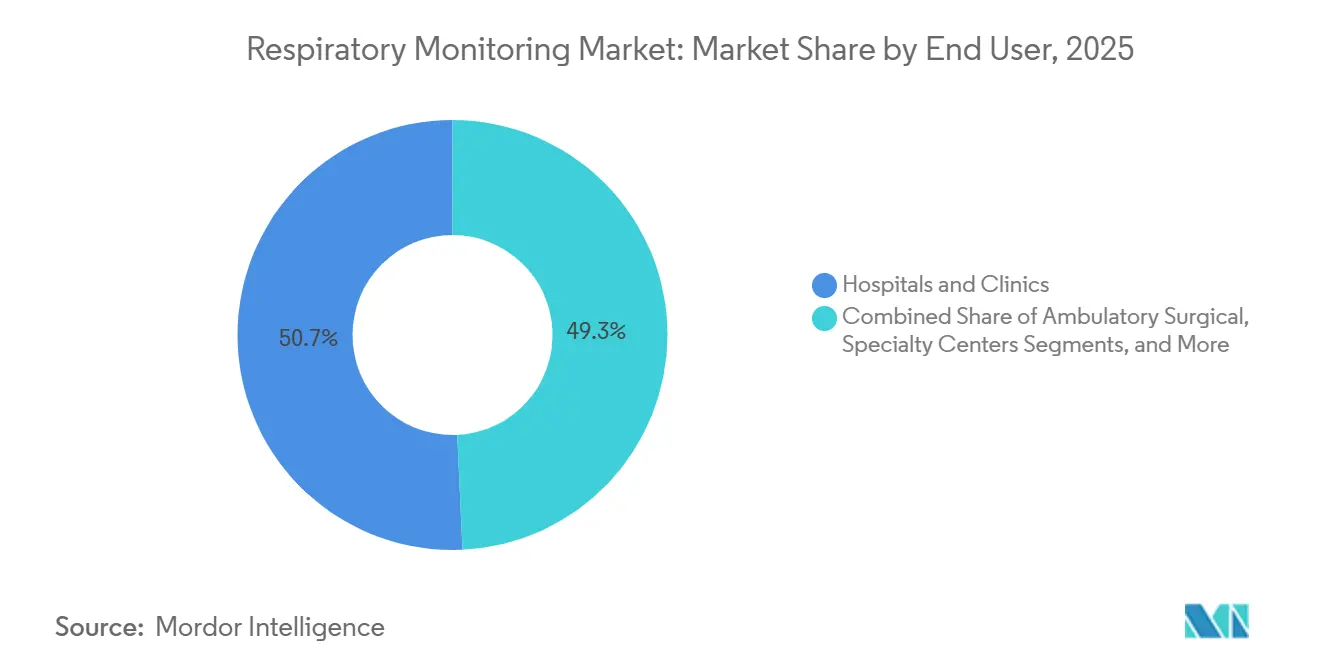

- Por usuário final, hospitais e clínicas detinham 50,74% da participação de receita em 2025; o segmento de cuidados domiciliares está previsto para acelerar a um CAGR de 8,24% até 2031.

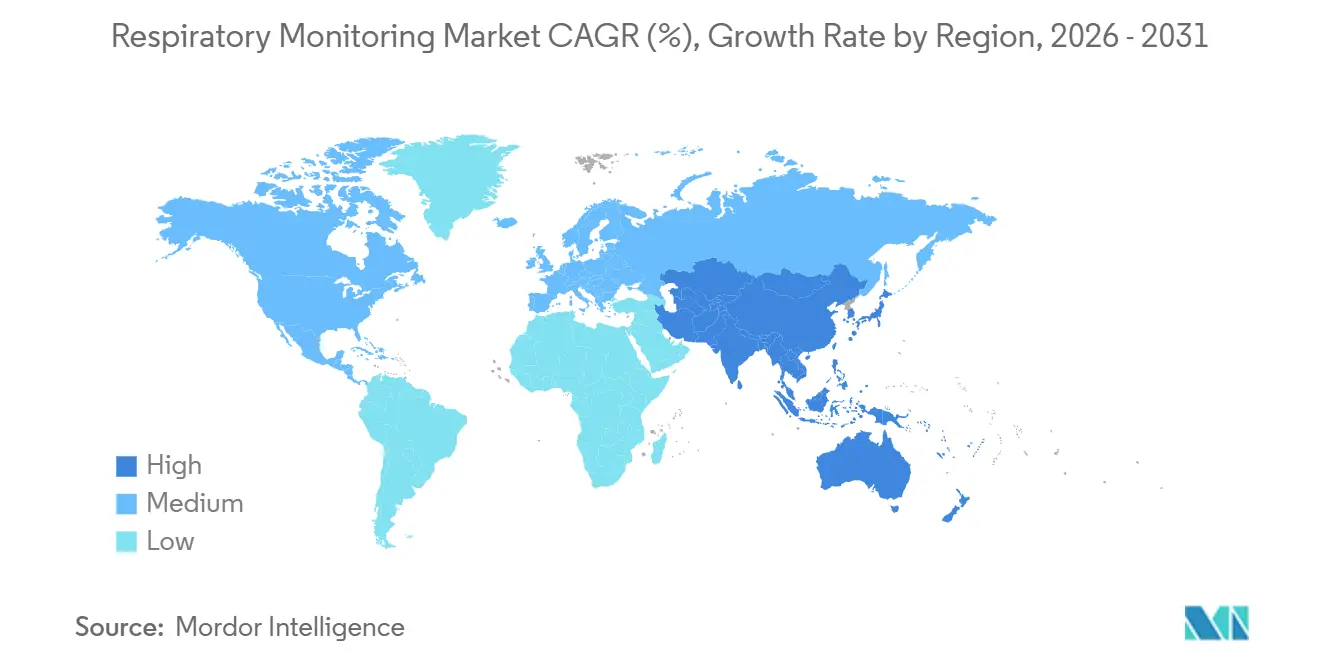

- Por geografia, a América do Norte dominou com 41,62% de participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 14,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento Respiratório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de telemonitoramento respiratório remoto com tecnologia de IA | +2.1% | Global | Médio prazo (3-4 anos) |

| Aumento no número de doenças respiratórias | +1.9% | Global | Longo prazo (≥ 5 anos) |

| Ascensão de aplicativos de espirometria baseados em smartphones e tecnologias avançadas | +1.3% | Mercados emergentes e Global | Médio prazo (3-4 anos) |

| Alta prevalência do tabagismo | +0.8% | Núcleo da APAC, com expansão para a Europa Oriental | Longo prazo (≥ 5 anos) |

| Programas de triagem respiratória neonatal financiados pelo governo nos países nórdicos | +0.5% | Países nórdicos | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de segurança no trabalho acelerando o monitoramento respiratório contínuo em ambientes industriais | +0.7% | Centros industriais da América do Norte e da UE | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Telemonitoramento Respiratório Remoto com Tecnologia de IA

O mercado de monitoramento respiratório está se transformando à medida que a análise de IA migra de laboratórios de pesquisa para plataformas comerciais que processam sons respiratórios, taxas de fluxo e saturação de oxigênio em tempo real. Um estudo publicado no Annals of Family Medicine mostrou que estetoscópios domésticos habilitados por IA identificaram crises de asma pediátrica com 93,2% de precisão.[1]Emeryk A., "Precisão do Estetoscópio Doméstico na Detecção de Exacerbação de Asma," Annals of Family Medicine, annfammed.org Algoritmos treinados em conjuntos de dados longitudinais agora detectam desvios sutis de padrão que precedem a exacerbação da DPOC, promovendo ajustes terapêuticos mais precoces e reduzindo a utilização de departamentos de emergência. Os hospitais estão integrando esses painéis preditivos em prontuários eletrônicos de saúde para que as equipes de cuidado recebam alertas automatizados sinalizados por pontuações de gravidade clínica. Os fornecedores também estão incorporando técnicas de aprendizado federado que anonimizam dados na borda, atendendo aos mandatos de privacidade sem sacrificar a qualidade dos insights. Para coortes pediátricas e geriátricas que têm dificuldade com o autorrelato ativo, os sistemas de escuta passiva por IA oferecem uma alternativa menos onerosa à espirometria convencional.

Aumento no Número de Doenças Respiratórias

A prevalência global de DPOC e asma está aumentando, com os distúrbios respiratórios crônicos figurando entre as cinco principais causas de anos de vida ajustados por incapacidade em 2025. Os pagadores estão vinculando bônus de reembolso a reduções documentadas nas readmissões hospitalares, pressionando os prestadores a adotar vias de monitoramento contínuo. O mercado de monitoramento respiratório está respondendo com dispositivos multiparamétricos que combinam oximetria, fluxo de ar e análise acústica para detectar eventos inflamatórios mais cedo do que os modelos de escalonamento baseados em sintomas. A máscara EBCare do Caltech, que detecta nitrito no condensado do ar exalado, exemplifica como a detecção de biomarcadores está migrando do laboratório para a beira do leito.[2]Yadollahi A., "Máscara Inteligente para Monitoramento de Biomarcadores Respiratórios," Instituto de Tecnologia da Califórnia, caltech.edu Os pneumologistas agora incorporam dados vestíveis em algoritmos de estratificação de risco que ajustam dinamicamente a dosagem de corticosteroides inalados, demonstrando declínios mensuráveis nas visitas de cuidados agudos. Os governos em países com alta carga de doenças estão lançando esquemas de compras públicas para subsidiar kits de monitoramento remoto para pacientes com DPOC, garantindo intervenção mais precoce e aliviando as cargas de cuidados terciários.

Ascensão dos Aplicativos de Espirometria Baseados em Smartphones Impulsionando a Detecção Precoce de DPOC

Os aplicativos de espirometria faça-você-mesmo reposicionam smartphones comuns como ferramentas de diagnóstico pulmonar, ampliando o alcance para clínicas de atenção primária e comunidades rurais. A estimativa de fluxo baseada em microfone e a correção por IA para técnica subótima produzem precisão de VEF1 dentro de ±6% dos espirômetros clínicos, fechando a lacuna de confiabilidade. No mercado de monitoramento respiratório, esses aplicativos permitem que agentes comunitários de saúde triem fumantes sintomáticos e encaminhem apenas indivíduos de alto risco para avaliação especializada. Os desenvolvedores agora integram painéis baseados em nuvem que comparam as tendências dos usuários com coortes anonimizadas para sinalizar taxas de declínio anormais. As parcerias com fundações nacionais de pulmão estão acelerando a distribuição por meio de campanhas de saúde pública voltadas para a detecção precoce de DPOC, especialmente no Sudeste Asiático, onde a densidade de médicos é baixa. A escalabilidade e os perfis de custo abaixo de USD 10 por teste diferenciam a espirometria por smartphone dos equipamentos tradicionais, ampliando seu apelo para sistemas com restrições orçamentárias.

Alta Prevalência do Tabagismo

Aproximadamente 1,2 bilhão de pessoas em todo o mundo continuam a fumar, sustentando o pipeline de casos de DPOC e malignidade apesar das agressivas campanhas de cessação. Reconhecendo essa exposição persistente, os pagadores estão financiando programas de triagem anual ancorados por oximetria domiciliar e kits de análise respiratória. O mercado de monitoramento respiratório está testemunhando algoritmos especializados que analisam episódios sutis de dessaturação noturna, frequentemente um sinal precoce de remodelação das vias aéreas induzida pelo tabagismo. Os empregadores que operam programas de bem-estar estão comprando em massa oxímetros conectados para monitorar funcionários de alto risco, vinculando incentivos de conformidade a melhorias de tendências longitudinais. Os fabricantes de dispositivos estão adicionando estímulos comportamentais, como equivalentes de monóxido de carbono em tempo real em aplicativos complementares, para reforçar as metas de cessação. Essa combinação de rastreamento fisiológico e ciência comportamental visa reduzir a gravidade a longo prazo e os custos sistêmicos associados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos rigorosos de aprovação regulatória | -1.4% | Estados Unidos e Europa | Médio prazo (3-4 anos) |

| Alto preço dos dispositivos de monitoramento avançados | -1.1% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para sensores micro-ópticos gerando atrasos nos dispositivos | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Alta frequência de calibração limitando a aceitação de analisadores de gás vestíveis em cuidados pediátricos | -0.5% | Centros pediátricos da América do Norte e da UE | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação Regulatória Rigorosa

A turbulência pós-recall intensificou o escrutínio da FDA, elevando os dispositivos de monitoramento respiratório ao centro das atenções da supervisão de segurança. Os dispositivos de Classe II agora devem apresentar protocolos expandidos de testes em bancada e vigilância pós-mercado sob a orientação atualizada 510(k).[3]Administração de Alimentos e Medicamentos dos EUA, "Decreto de Consentimento de Injunção Permanente Contra a Philips Respironics," fda.gov O decreto de consentimento de 2024 contra a Philips Respironics sublinha as apostas financeiras e reputacionais do não cumprimento. Consequentemente, os pequenos inovadores enfrentam ciclos de validação prolongados que sobrecarregam as reservas de capital e atrasam a realização de receitas. Para mitigar o risco, os investidores de capital de risco estão canalizando fundos para startups que incorporam documentação de qualidade por design desde a fase de protótipo. Alguns fabricantes estão buscando a designação de Dispositivo Inovador para acelerar a revisão, embora o ônus de evidências permaneça significativo. Na Europa, o alinhamento com o Regulamento de Dispositivos Médicos também elevou os limites documentais, adicionando custos de tradução e de organismos notificados que comprimem as margens.

Alto Preço dos Dispositivos de Monitoramento

Os dispositivos vestíveis habilitados por IA frequentemente excedem USD 400 por unidade no lançamento, limitando a adoção em regiões de renda média. A escassez de componentes inflacionou os preços dos sensores, e os mecanismos de análise proprietários atraem taxas de licenciamento premium. Os ministérios da saúde no Sul da Ásia citam o custo dos dispositivos como a principal barreira para a implantação de monitoramento remoto em escala nacional. Os fornecedores estão experimentando conjuntos de recursos simplificados adaptados para medição de parâmetro único, reduzindo os custos unitários abaixo de USD 150 para atender aos limites de licitação. Os modelos de assinatura em camadas que agrupam o arrendamento de hardware com análise em nuvem distribuem os desembolsos de capital ao longo de períodos de vários anos, melhorando a acessibilidade para prestadores com restrições de caixa. No entanto, os frameworks de reembolso inconsistentes significam que o retorno sobre o investimento permanece incerto em várias jurisdições, moderando a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Oxímetros de Pulso Sustentam a Liderança Enquanto os Capnógrafos Aceleram

Os oxímetros de pulso contribuíram com 36,62% para a participação do mercado de monitoramento respiratório em 2025 e estão projetados para manter o maior pool de receita até 2031 devido ao seu status essencial em ambientes cirúrgicos, de cuidados intensivos e ambulatoriais. Sua aplicabilidade universal, design não invasivo e vias de reembolso estabelecidas sustentam uma demanda duradoura. O pipeline de inovação do segmento centra-se em sensores multiespectrais que capturam o índice de perfusão e a frequência respiratória, além da SpO2, agregando valor clínico sem perturbar o fluxo de trabalho. Os fornecedores também estão lançando modelos de ponta de dedo habilitados para Bluetooth que transmitem automaticamente dados para prontuários eletrônicos hospitalares, melhorando a vigilância contínua nas enfermarias.

Os capnógrafos, embora representem uma participação menor, exibem o maior CAGR previsto de 8,54%, impulsionado por aplicações mais amplas além das salas de cirurgia. Os departamentos de emergência agora implantam sensores principais compactos para avaliação rápida das vias aéreas durante a ressuscitação, enquanto as suítes de sedação procedural dependem da capnografia para sinalizar hipoventilação mais cedo do que a oximetria de pulso. As unidades de fluxo lateral portáteis dimensionadas para ambulâncias estão estendendo o monitoramento para ambientes pré-hospitalares, uma capacidade cada vez mais exigida nos protocolos de suporte avançado de vida. O mercado de monitoramento respiratório está, consequentemente, testemunhando pacotes de vendas agrupados que combinam módulos de oximetria e capnografia, oferecendo um perfil respiratório holístico em ambientes de trauma.

Por Tecnologia: Dispositivos Vestíveis Redefinem os Paradigmas de Monitoramento

As plataformas não vestíveis retiveram 71,58% da participação de valor em 2025, devido ao posicionamento de linha de frente em enfermarias de alta complexidade e salas de cirurgia. No entanto, os sensores vestíveis estão previstos para crescer a um CAGR de 19,85%, o que supera em muito os formatos legados. A adoção depende de fatores de forma otimizados para o conforto, como adesivos, roupas inteligentes e adesivos de ressonância acústica que coletam dados minuto a minuto sem dificultar a mobilidade. O dispositivo Sylvee exemplifica como a ressonância acústica analisa o ar aprisionado, concedendo aos pacientes com DPOC um sinal de alerta precoce de exacerbação iminente.

Os dispositivos vestíveis de segunda geração integram unidades de medição inercial com bobinas de bioimpedância para estimar o volume corrente, superando as limitações dos designs baseados apenas em acelerômetro. Os algoritmos em nuvem refinam a rejeição de artefatos, garantindo linhas de tendência confiáveis mesmo durante a atividade física. Os pesquisadores estão integrando telemetria ambiental, contagens de pólen e material particulado para contextualizar as flutuações de sintomas, permitindo que os clínicos isolem padrões de gatilho. Esses avanços reforçam os dispositivos vestíveis como a pedra angular dos futuros modelos de monitoramento respiratório com prioridade remota.

Por Usuário Final: Ambientes de Cuidados Domiciliares Ganham Impulso

Hospitais e clínicas ganharam uma participação de mercado de 50,74% em 2025, impulsionados pela dependência de cuidados intensivos na vigilância contínua da ventilação. No entanto, o impulso político em direção ao cuidado baseado em valor injeta urgência na des-hospitalização do gerenciamento de doenças crônicas. Os ambientes de cuidados domiciliares devem capturar uma proporção crescente do mercado de monitoramento respiratório, registrando um CAGR de 8,24% até 2031, impulsionado pelas expansões de cobertura dos pagadores para códigos de monitoramento fisiológico remoto. Os dispositivos agora são enviados com aplicativos de configuração guiada e rotinas de calibração automática, reduzindo a necessidade de visitas de suporte técnico e aliviando o ônus do cuidador.

As plataformas de telessaúde integram painéis de clínicos ao vivo que triagem alertas com base na gravidade pontuada por IA, minimizando a fadiga de alarmes. A iniciativa "Lar como Centro de Cuidados de Saúde" da FDA valida essa descentralização ao delinear padrões de interoperabilidade para dispositivos domésticos, reforçando a confiança dos prestadores na integridade dos dados. As seguradoras estão agrupando o monitoramento respiratório com sessões virtuais de reabilitação pulmonar, demonstrando melhor adesão e menos eventos agudos em programas piloto. Com o tempo, a convergência de reembolso, preferência do paciente e maturidade tecnológica deve inclinar os volumes de unidades decisivamente em direção ao ambiente domiciliar.

Análise Geográfica

A América do Norte respondeu por 41,62% da receita global em 2025, refletindo o robusto reembolso dos pagadores, a infraestrutura de telemedicina consolidada e uma prevalência de DPOC próxima a 6,3% dos adultos. O mercado de monitoramento respiratório nos Estados Unidos se beneficia do Programa de Dispositivos Inovadores da FDA, que acelera soluções orientadas por IA, como algoritmos preditivos de capnografia para pacientes de UTI rastreados para sepse. As colaborações acadêmico-industriais, como a parceria Philips–Mass General Brigham de 2025, canalizam grandes pools de dados do mundo real para regras de decisão clínica refinadas que elevam a utilidade dos dispositivos. O Canadá, incentivando compensações de custos de oxigenoterapia domiciliar, está pilotando redes nacionais de rastreamento de oximetria que alimentam hubs de análise provinciais.

Na Europa, os frameworks de compras do Serviço Nacional de Saúde favorecem dispositivos com resultados comprovados de evitação de custos, incentivando os fornecedores a fornecer dossiês estruturados de saúde econômica. O caminho DIGA da Alemanha, que permite a prescrição de aplicativos de saúde digital, adicionou quatro aplicativos respiratórios desde 2024, aumentando a confiança dos médicos na espirometria por smartphone. O mercado europeu de monitoramento respiratório também é moldado pelas demandas de vigilância pós-mercado do Regulamento de Dispositivos Médicos, levando os fabricantes a pré-empacotar atualizações de garantia de longo prazo que se alinham com os relatórios de vigilância obrigatórios.

A Ásia-Pacífico exibe a expansão mais rápida, registrando um CAGR de 14,01% à medida que a urbanização, a deterioração da qualidade do ar e a prevalência do tabagismo convergem para aumentar as cargas de casos respiratórios. A China e a Índia importaram coletivamente mais de 3 milhões de oxímetros portáteis em 2024, mas a capacidade de produção doméstica está escalando rapidamente com incentivos governamentais para a autossuficiência em tecnologia médica. As startups locais aproveitam a eletrônica impressa de baixo custo para criar sensores abaixo de USD 50, democratizando o acesso em cidades de segundo nível. No Japão, uma população que envelhece rapidamente está impulsionando a adoção de monitores de tosse com aumento de IA integrados em alto-falantes inteligentes, oferecendo supervisão discreta de cuidados para idosos. As comunidades indígenas remotas da Austrália se beneficiam de dispositivos vestíveis habilitados por satélite que transmitem métricas de função pulmonar para equipes de pneumologia metropolitanas, superando a tirania da distância.

Cenário Competitivo

O mercado de monitoramento respiratório apresenta concentração moderada à medida que conglomerados tradicionais e disruptores financiados por capital de risco disputam participação. Philips, Medtronic e ResMed detêm coletivamente a maioria da participação, implantando extensas redes de serviço que vinculam os clientes a ciclos de manutenção de vários anos. Suas estratégias enfatizam cada vez mais ecossistemas holísticos — combinando hardware de beira de leito, painéis de análise e módulos de saúde populacional baseados em nuvem — para aumentar a receita recorrente de software.

Os participantes de médio porte exploram espaços em branco visando nichos específicos de doenças, como candidatos a transplante ou pacientes pediátricos com asma. As empresas financiadas por capital semente estão integrando transistores eletroquímicos orgânicos em têxteis, fornecendo roupas de medição de frequência respiratória que suportam ciclos de lavagem industrial. Várias delas garantiram alianças de distribuição com fornecedores de equipamentos médicos duráveis para contornar modelos de vendas diretas com uso intensivo de capital, acelerando a penetração no mercado.

A segurança de dados e a interoperabilidade emergem como diferenciadores competitivos. Os players que obtêm a certificação ISO/IEC 27001 sinalizam uma governança rigorosa de segurança da informação, tranquilizando os diretores de informação hospitalares em meio ao aumento das frequências de ataques cibernéticos. As plataformas em conformidade com HL7 FHIR desbloqueiam a integração perfeita com prontuários eletrônicos, encurtando os ciclos de implantação. As aquisições estratégicas estão se intensificando: a compra de uma startup de análise em nuvem pela Medtronic em 2024 adicionou ferramentas de detecção de anomalias por IA que agora sustentam seu portal de gerenciamento de frota de ventiladores. Espera-se que essa consolidação continue à medida que os titulares reforçam os portfólios de tecnologia e defendem sua participação.

Líderes do Setor de Monitoramento Respiratório

Koninklijke Philips N.V.

Medtronic plc

GE Healthcare

Masimo Corporation

Vyaire Medical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Philips e Mass General Brigham lançaram uma colaboração para unificar a telemetria de ventiladores e monitores em uma camada de análise habilitada por IA, com o objetivo de melhorar as curvas de segurança do paciente e a eficiência do fluxo.

- Setembro de 2024: A Philips instalou frotas de monitoramento energeticamente eficientes no Jackson Health System, reduzindo as emissões de carbono relacionadas aos monitores em 47% e eliminando aproximadamente 420.000 baterias descartáveis.

- Junho de 2024: A Respira Labs apresentou o Sylvee, um sensor de ressonância acústica vestível que transmite dados de aprisionamento de ar pulmonar para smartphones, facilitando o gerenciamento proativo da DPOC.

- Fevereiro de 2024: A ResMed lançou a linha AirCurve 11 de pressão positiva nas vias aéreas de dois níveis, integrando telemetria celular para relatórios de conformidade em nuvem.

- Maio de 2024: Pesquisadores publicaram resultados para um sensor de pressão de ar magnético impresso em 3D projetado para reabilitação respiratória contínua, demonstrando a prontidão da manufatura aditiva para componentes de grau clínico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de monitorização respiratória como o valor total dos dispositivos que avaliam de forma contínua ou periódica a função pulmonar, tais como espirómetros, capnógrafos, oxímetros de pulso, medidores de débito de pico, sistemas de teste do sono e sensores wearable associados, em contextos hospitalares, ambulatórios e domiciliários a nível mundial. De acordo com a Mordor Intelligence, os valores são apresentados em USD e refletem as vendas dos fabricantes acrescidas das margens padrão dos distribuidores realizadas em dezassete países principais.

Exclusão do âmbito: Ventiladores terapêuticos, concentradores de oxigénio, inaladores de administração de fármacos e sistemas de imagiologia puramente diagnóstica estão fora desta dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Espirômetros

- Medidores de Pico de Fluxo

- Dispositivos de Teste do Sono (Polissonógrafos)

- Analisadores de Gás

- Oxímetros de Pulso

- Capnógrafos

- Outros Dispositivos de Monitoramento

- Por Tecnologia

- Sensores Respiratórios Vestíveis

- Dispositivos Não Vestíveis/De Mesa e Portáteis

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais e Especializados

- Serviços Médicos de Emergência e Uso em Campo

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos terapeutas respiratórios, engenheiros biomédicos, responsáveis de aprovisionamento e executivos de telessaúde na América do Norte, Europa e Ásia-Pacífico. Os seus contributos refinaram as taxas de penetração dos oxímetros para uso doméstico, validaram os ciclos de substituição dos espirómetros de mesa e confirmaram o interesse emergente em patches wearable ligados à nuvem.

Investigação Documental

Os nossos analistas iniciaram o trabalho com conjuntos de dados públicos de entidades como a Organização Mundial de Saúde, a base de dados Global Burden of Disease e as estatísticas de saúde da OCDE que acompanham a prevalência de DPOC e asma, uma vez que estas condições determinam a procura de dispositivos. Associações do setor, incluindo a Medical Device Manufacturers Association e a European Respiratory Society, forneceram atualizações sobre expedições, ASP e base instalada. Os relatórios 10-K das empresas, os registos FDA 510(k) e artigos recentes revistos por pares sobre a precisão da capnografia forneceram intervalos de preços e curvas de adoção tecnológica. A informação paga da D&B Hoovers e da Dow Jones Factiva complementou as divisões de receitas dos fornecedores e as notícias sobre lançamentos de produtos. A lista de fontes secundárias é ilustrativa, não exaustiva, e muitas referências adicionais apoiaram a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte dos dados nacionais de produção e importação-exportação para reconstruir o conjunto da procura global, que é depois verificado através de consolidações bottom-up seletivas dos principais fornecedores e auditorias de canal. As variáveis-chave, incluindo variações na prevalência de DPOC, movimentos do preço médio de venda de espirómetros portáteis, adições de camas hospitalares, diretrizes de rastreio da apneia do sono e cobertura de seguros de cuidados domiciliários, orientam os cálculos de valor anuais. A regressão multivariada liga esses fatores às vendas recentes e projeta o valor de mercado até 2030, enquanto a análise de cenários testa casos de elevada poluição e de restrição do reembolso. As lacunas resultantes de dados limitados por país são colmatadas por indicadores proxy específicos de cada região, após o que os resultados são ajustados para se alinharem com os contributos recolhidos em entrevistas com especialistas e inquéritos a distribuidores.

Ciclo de Validação de Dados e Atualização

Cada execução do modelo passa por verificações de variância em relação a vendas históricas, manifestos de importação e contagens de dispositivos patenteados antes da revisão sénior. Os nossos relatórios são atualizados uma vez por ano, com atualizações intercalares quando recolhas de produtos, alterações no reembolso ou grandes concursos alteram materialmente as perspetivas. Uma revisão final antes da publicação garante que os clientes recebem a visão mais recente.

Por que Razão a Linha de Base de Monitorização Respiratória da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem cestos de dispositivos mais amplos ou mais restritos, misturam preços de sell-in com sell-out, ou aplicam epidemiologia desatualizada. O nosso âmbito disciplinado, a cadência de atualização anual e as verificações cruzadas ao nível dos fatores mantêm a linha de base firmemente ancorada.

Os Principais Fatores de Divergência incluem se o hardware terapêutico auxiliar é agrupado, como os wearables de cuidados domiciliários são tratados e o rigor aplicado ao ajustamento da inflação do ASP. Alguns editores alargam o âmbito aos ventiladores, inflacionando os totais, enquanto outros restringem o dimensionamento ao equipamento laboratorial e subestimam os segmentos de consumo de crescimento rápido.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,03 mil milhões | Mordor Intelligence | - |

| USD 23,6 mil milhões | Global Consultancy A | Agrupa dispositivos terapêuticos e de diagnóstico; validação limitada de preços ao nível do dispositivo; atualização bienal |

| USD 1,81 mil milhões | Industry Data Firm B | Foca-se apenas em unidades hospitalares; omite sensores wearable e de cuidados domiciliários; geografia restrita |

A comparação mostra que âmbitos demasiado amplos ou demasiado restritos fazem oscilar os valores de forma drástica. Ao selecionar um conjunto de dispositivos clinicamente relevante, fundamentar as variáveis em conjuntos de dados verificáveis e rever os pressupostos anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de monitoramento respiratório?

O mercado de monitoramento respiratório está em USD 13,36 bilhões em 2026 e está a caminho de atingir USD 22,59 bilhões até 2031.

Qual segmento de dispositivo detém a maior participação do mercado de monitoramento respiratório?

Os oxímetros de pulso lideram com 36,62% de participação em 2025 devido ao seu papel universal no rastreamento da saturação de oxigênio.

Por que os sensores vestíveis estão crescendo tão rapidamente?

Os dispositivos vestíveis fornecem dados contínuos e discretos fora dos ambientes clínicos e estão previstos para crescer a um CAGR de 19,85% até 2031.

Como o escrutínio regulatório impacta o crescimento do mercado?

Regulamentações mais rígidas da FDA e da UE prolongam os prazos de aprovação e adicionam custos de conformidade, reduzindo o CAGR geral em cerca de 1,4%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 14,01%, impulsionado pelo aumento da incidência de doenças respiratórias crônicas e pela melhoria da infraestrutura de saúde.

Página atualizada pela última vez em: