Tamanho e Participação do Mercado de Agulhas Hipodérmicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

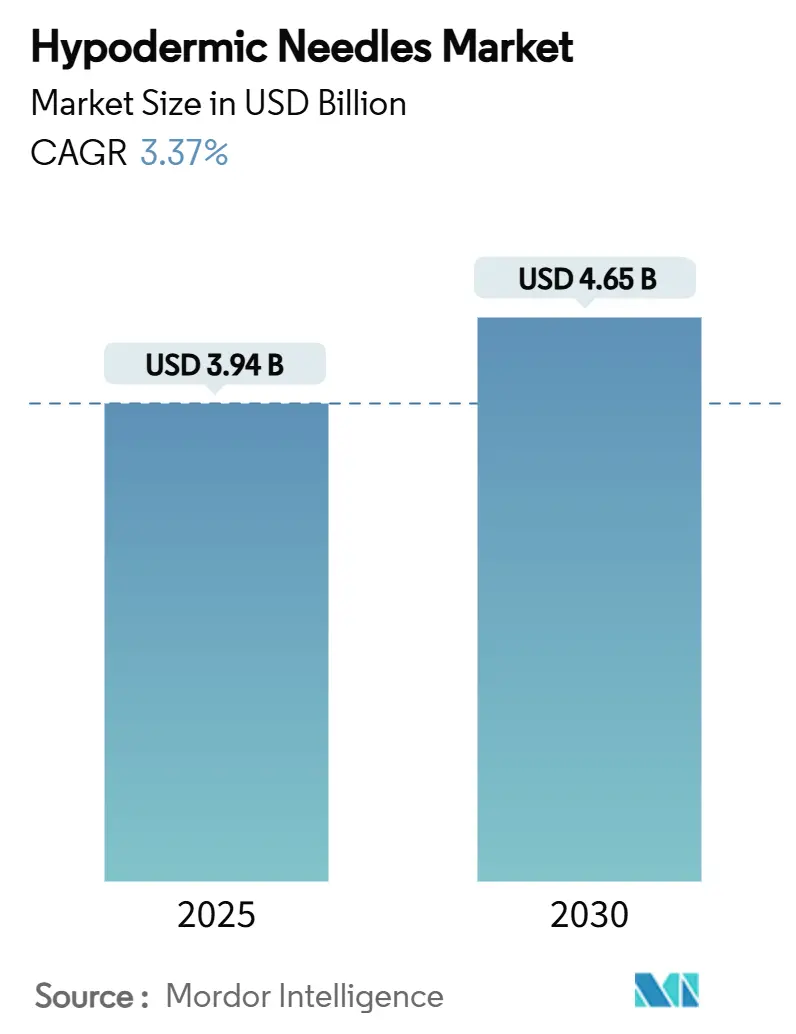

| Tamanho do Mercado (2025) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Agulhas Hipodérmicas por Mordor Intelligence

O tamanho do mercado global de agulhas hipodérmicas foi de USD 3,94 bilhões em 2025 e está projetado para atingir USD 4,65 bilhões até 2030, refletindo um CAGR de 3,37% ao longo do período de previsão. A demanda robusta por dispositivos com engenharia de segurança, a expansão dos volumes de terapia para doenças crônicas e os gastos sustentados com imunização sustentam coletivamente essa expansão moderada. As agulhas hipodérmicas de segurança dominam as decisões de aquisição à medida que grupos hospitalares, pagadores e reguladores se alinham em torno da prevenção de lesões por picada de agulha. O crescimento é ainda reforçado pela crescente prevalência de diabetes, obesidade e distúrbios autoimunes que dependem de terapias injetáveis, enquanto novas formulações de uso semanal sustentam o valor por paciente por agulha, apesar da menor frequência. Enquanto isso, a infraestrutura de vacinação construída durante a era da COVID-19 continua a impulsionar o volume, especialmente na Ásia-Pacífico, no Sul da Ásia e em partes da África. A intensidade competitiva começou a se inclinar em favor dos fabricantes capazes de certificar dispositivos para múltiplos padrões de segurança, impulsionando a consolidação incremental no mercado de agulhas hipodérmicas.

Principais Conclusões do Relatório

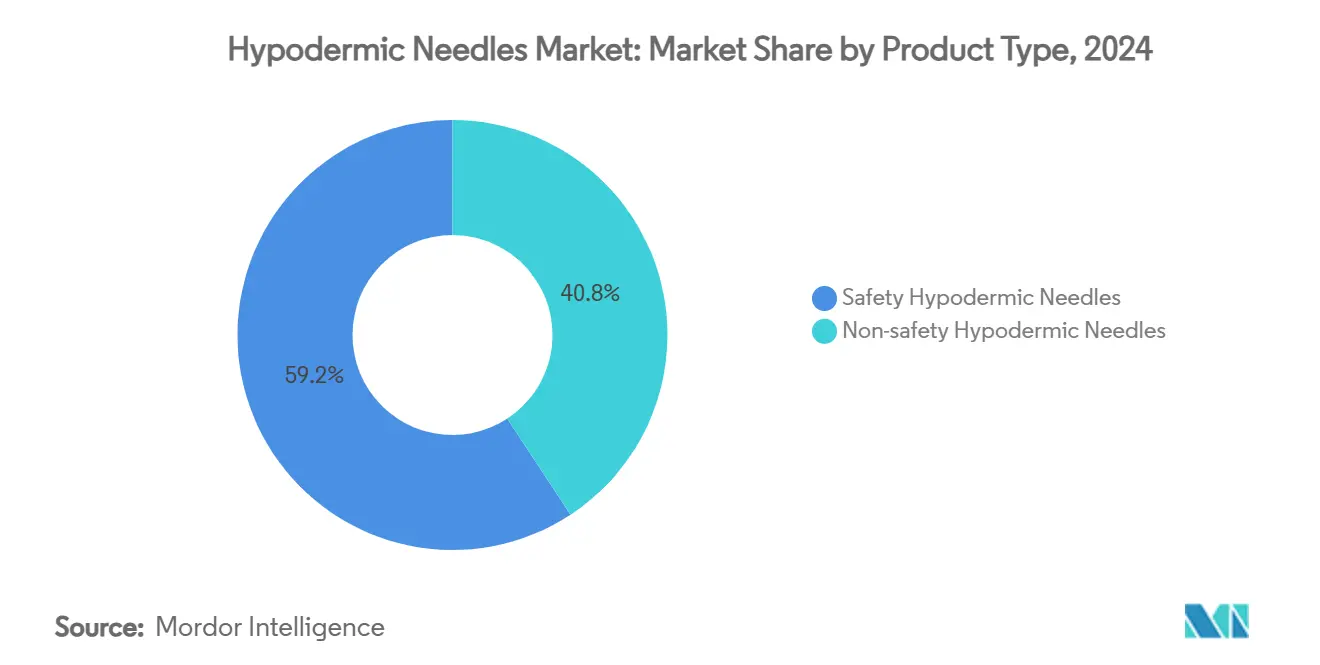

- Por tipo de produto, as agulhas hipodérmicas de segurança lideraram com 59,24% de participação na receita em 2024; o mesmo segmento está previsto para se expandir a um CAGR de 6,66% até 2030.

- Por tamanho de calibre, as agulhas 18G-22G detinham 53,23% da participação do mercado de agulhas hipodérmicas em 2024, enquanto as variantes <18G registram o maior CAGR projetado de 5,24% até 2030.

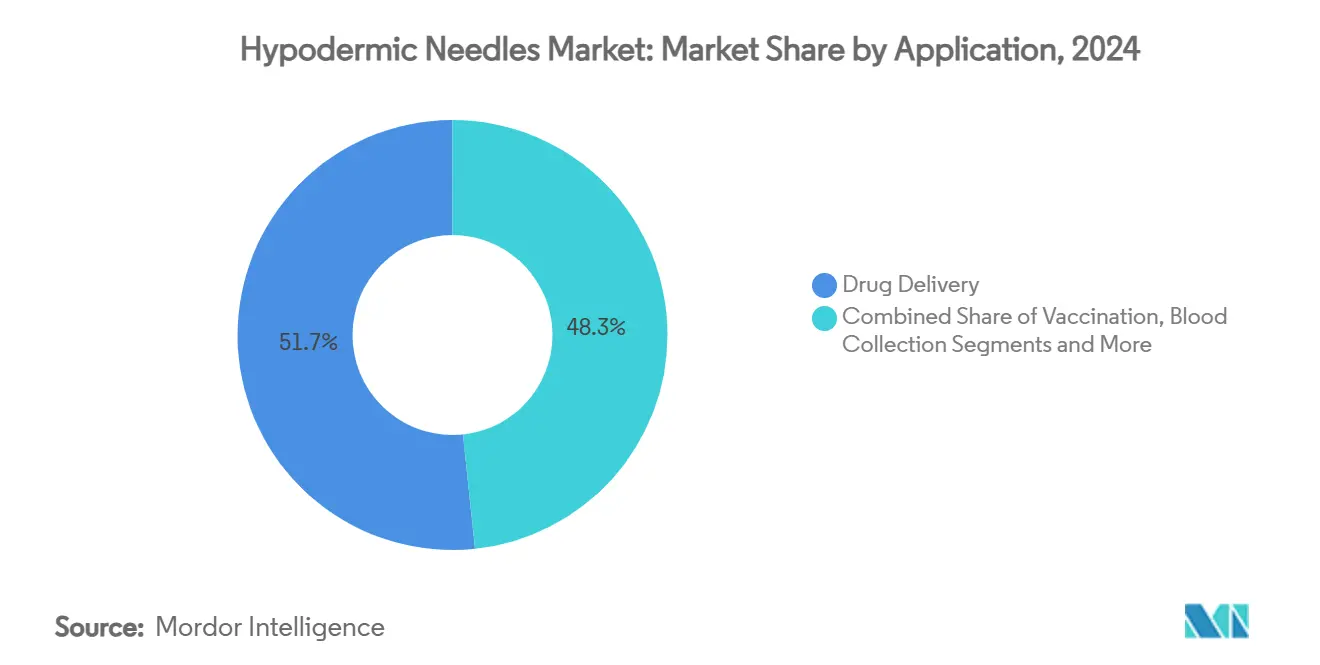

- Por aplicação, a administração de medicamentos representou 51,66% da participação do tamanho do mercado de agulhas hipodérmicas em 2024; a vacinação avança a um CAGR de 7,36% até 2030.

- Por usuário final, hospitais e centros de cirurgia ambulatorial capturam 45,24% da demanda em 2024; os canais de saúde domiciliar e de autoaplicação crescem a um CAGR de 6,79% até 2030.

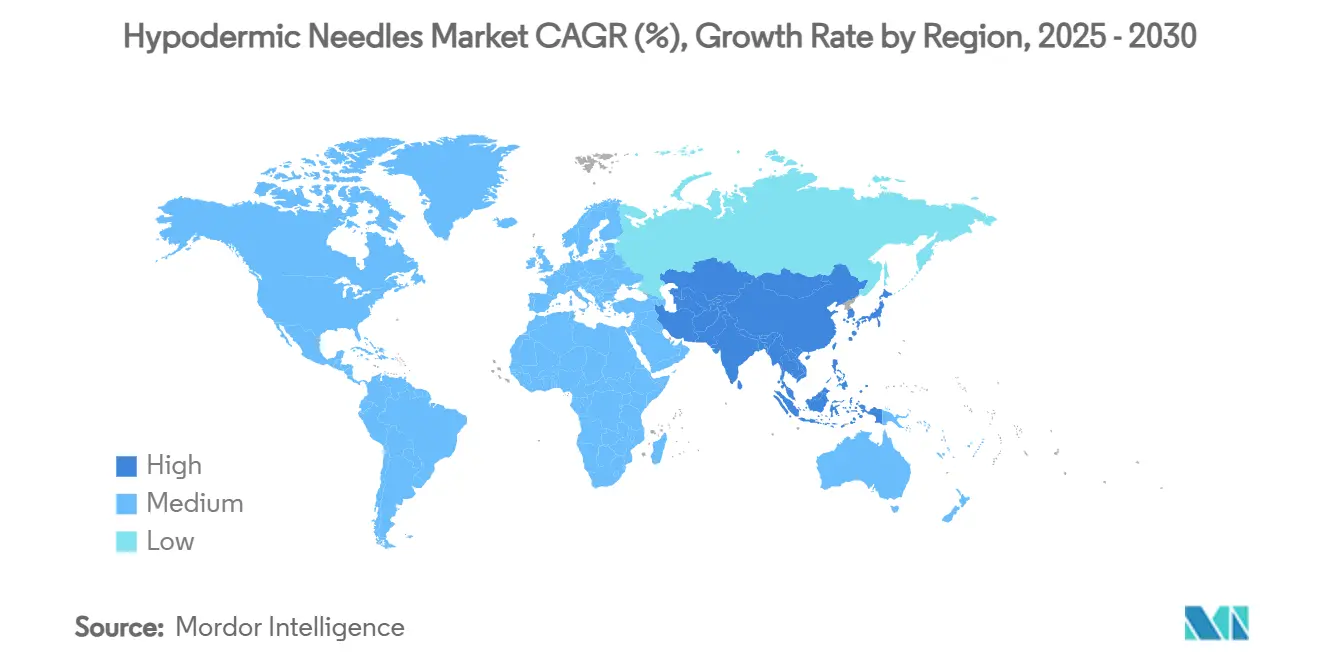

- Por geografia, a América do Norte reteve 31,67% de participação em 2024, enquanto a Ásia-Pacífico está posicionada para um CAGR de 5,47% até 2030.

Tendências e Perspectivas do Mercado Global de Agulhas Hipodérmicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas que Requerem Terapias Injetáveis | +0.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos Globais de Agulhas com Engenharia de Segurança | +0.7% | Global, liderado pelos marcos regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Programas de Imunização em Massa e de Reforço | +0.5% | Global, com ênfase em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Inovações Integradas de Agulha-Seringa com Desativação Automática | +0.4% | Núcleo na APAC, expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Pressão por Sustentabilidade para Designs de Parede Fina e Baixo Desperdício | +0.3% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Iniciativas Comunitárias de Redução de Danos que Fornecem Kits de Injeção Segura | +0.2% | América do Norte e Europa, centros urbanos selecionados globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas que Requerem Terapias Injetáveis

Diabetes, obesidade e condições autoimunes estão convergindo para criar um grupo maior de pacientes que necessitam de regimes injetáveis de longo prazo. A Novo Nordisk registrou crescimento de 24% nas vendas de seu portfólio de GLP-1 durante 2024, sinalizando a escala em que os medicamentos injetáveis semanais para obesidade estão penetrando no mercado. A coorte de diabesidade agora ultrapassa 500 milhões de pacientes, e as previsões indicam que os usuários de GLP-1 quadruplicarão para mais de 60 milhões na próxima década. Embora a insulina icodec de uso semanal possa reduzir a frequência de injeções, seu perfil viscoso exige agulhas especializadas que comandam preços premium.[1]Roberto Trevisan, "Insulinas de Uso Semanal: Uma Abordagem Promissora para Reduzir a Carga do Tratamento em Pessoas com Diabetes," Diabetologia, springer.comConsequentemente, o crescimento do volume se modera enquanto o valor por unidade aumenta, sustentando o mercado de agulhas hipodérmicas mesmo à medida que as opções alternativas de administração de medicamentos amadurecem.

Mandatos Globais de Agulhas com Engenharia de Segurança

Reguladores nos Estados Unidos, Canadá, União Europeia e grandes economias emergentes estão se alinhando em torno da adoção universal de agulhas de segurança para reduzir lesões por objetos perfurocortantes. A política de "seringa inteligente" da Organização Mundial da Saúde de 2015 continua sendo um poderoso instrumento de aquisição, e o Regulamento de Dispositivos Médicos da UE exige evidências clínicas ampliadas e vigilância pós-comercialização para sistemas de agulhas.[2]Redação da Organização Mundial da Saúde, "A Organização Mundial da Saúde Pede o Uso Mundial de 'Seringas Inteligentes'," Organização Mundial da Saúde, who.int Em 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos harmonizou os requisitos do Sistema de Qualidade com a ISO 13485, um passo que favorece os fabricantes estabelecidos já em conformidade com os padrões globais.[3]Mary Harris, "Dispositivos Médicos; Emendas ao Regulamento do Sistema de Qualidade," Registro Federal, federalregister.gov Em conjunto, esses marcos regulatórios transformam as agulhas de segurança de item premium para especificação de base, acelerando os ciclos de substituição e elevando o mercado geral de agulhas hipodérmicas.

Programas de Imunização em Massa e de Reforço

A infraestrutura da COVID-19, as campanhas anuais de influenza, as campanhas de atualização contra o HPV e as novas vacinas contra a malária elevam coletivamente os volumes de vacinação. A Agenda de Imunização 2030 da Organização Mundial da Saúde visa evitar 4,6 milhões de mortes anualmente; os esforços de 2023 evitaram 4,2 milhões, deixando margem para seringas e agulhas incrementais. Os programas ampliados frequentemente estipulam combinações precisas de calibre e comprimento, promovendo a diferenciação de produtos no mercado de agulhas hipodérmicas. Além disso, as iniciativas financiadas por doadores nos países da Gavi garantem compras plurianuais, amortecendo a ciclicidade. Os injetores a jato sem agulha estão ganhando espaço, mas os limites de precisão de dose para biológicos viscosos e os custos unitários mais elevados restringem a substituição generalizada por enquanto.

Inovações Integradas de Agulha-Seringa com Desativação Automática

A tecnologia de desativação automática impede a reutilização, reduzindo acentuadamente o risco de infecção cruzada em ambientes com poucos recursos. A Organização Mundial da Saúde documentou o sucesso de Madagascar com seringas de desativação automática, citando aceitação de >90% por parte dos profissionais de saúde quando acompanhadas de treinamento adequado. A escala de produção está comprimindo a diferença de custo entre as variantes convencionais e as de desativação automática, colocando-as dentro dos limites de licitação para os ministérios da saúde de mercados emergentes. Novos conceitos, como a agulha P-CARE responsiva à temperatura do KAIST, que amolece irreversivelmente após um uso, exemplificam o pipeline de inovação. À medida que o financiamento global se volta para segurança e redução de resíduos, os dispositivos de desativação automática estão posicionados para ampliar sua participação no mercado de agulhas hipodérmicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de Administração Sem Agulha | -0.6% | América do Norte e Europa, expandindo para APAC desenvolvida | Médio prazo (2-4 anos) |

| Migração para Injetores de Caneta e Bombas Vestíveis | -0.4% | Global, liderado pelos segmentos de cuidados com diabetes | Longo prazo (≥ 4 anos) |

| Alto Custo Unitário das Agulhas de Segurança | -0.3% | Regiões em desenvolvimento, segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Materiais Orientadas por ESG | -0.2% | América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de Administração Sem Agulha

Os injetores a jato sem agulha obtiveram o status de Classe II junto à Agência de Alimentos e Medicamentos dos Estados Unidos, permitindo autorizações simplificadas pelo processo 510(k) para campanhas de imunização de alto volume. As populações pediátricas e geriátricas valorizam esses dispositivos pela administração indolor e pela ausência de descarte de objetos perfurocortantes, promovendo projetos-piloto hospitalares nos Estados Unidos e na Europa. As alianças farmacêuticas agora têm como alvo os biológicos subcutâneos, com vários ensaios de fase III programados para divulgar dados de eficácia até 2027, potencialmente ampliando o mercado endereçável. No entanto, os limites de volume de dose e a precisão reduzida para formulações viscosas mantêm a adoção amplamente restrita a vacinas e medicamentos de baixa viscosidade. A economia unitária também permanece desafiadora: a maioria dos sistemas a jato custa de 5 a 10 vezes mais por uso do que as agulhas convencionais, restringindo a adoção em licitações de saúde pública sensíveis ao custo. O efeito líquido reduz o CAGR geral do mercado de agulhas hipodérmicas em 0,6%, mas ainda não desloca os volumes principais.

Migração para Injetores de Caneta e Bombas Vestíveis

As canetas pré-preenchidas e as bombas de adesivo integram a agulha em um único dispositivo descartável, reduzindo acentuadamente a necessidade de cânulas avulsas. A Ypsomed enviou 1,7 bilhão de canetas em 2024, confirmando a escala e a preferência do consumidor por formatos de agulha oculta. A colaboração da BD com a Ypsomed no autoinjetor XtraFlow destaca como o codesenvolvimento de medicamento-dispositivo concentra valor em ecossistemas proprietários. As bombas de insulina vestíveis convertem múltiplas injeções diárias em uma única inserção de cânula a cada três dias, reduzindo a contagem anual de agulhas para o gerenciamento do diabetes. No entanto, cada caneta ou bomba ainda depende de agulhas especializadas incorporadas ao dispositivo, mantendo intacta a demanda upstream por cânulas de precisão. No geral, a migração para a administração integrada reduz 0,4 pontos percentuais do CAGR previsto, mas não anula o crescimento impulsionado pelos novos lançamentos de biológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Recursos de Segurança Ancoram a Expansão do Mercado

As agulhas de segurança capturaram 59,24% da receita em 2024, apoiadas pelas diretrizes da Administração de Segurança e Saúde Ocupacional dos Estados Unidos, do Regulamento de Dispositivos Médicos da UE e da Organização Mundial da Saúde que incorporam critérios de prevenção de lesões nas licitações hospitalares. Protetores integrados, retração passiva e mecanismos de desativação automática acomodam tanto os fluxos de trabalho clínicos quanto os programas comunitários, ampliando as bases de clientes. As diferenças de custo em relação às alternativas convencionais diminuem à medida que a produção escala, facilitando a adoção em mercados de renda média. As agulhas convencionais persistem em nichos procedimentais onde protetores volumosos obstruem a visibilidade do clínico, mas sua participação erode de forma constante.

O lançamento do NRFit da B. Braun demonstra como os conectores proprietários elevam os custos de troca enquanto se alinham com os padrões ISO 80369, solidificando assim a fidelidade do cliente. Concomitantemente, as cartas de advertência da Agência de Alimentos e Medicamentos dos Estados Unidos a seringas chinesas não autorizadas aumentam a cautela dos compradores e reforçam a demanda por marcas de segurança certificadas. Como resultado, o mercado de agulhas hipodérmicas valoriza cada vez mais os pacotes de conformidade total — certificação de dispositivos, rastreabilidade e vigilância pós-comercialização — em detrimento do menor preço unitário.

Por Tamanho de Calibre: 18G-22G Domina, Variantes de Parede Fina Ganham Velocidade

A faixa 18G-22G representou 53,23% da receita em 2024, equilibrando a taxa de fluxo com o conforto do paciente. Para biológicos de alta viscosidade, os fabricantes empregam cânulas de parede mais fina que preservam o volume do lúmen enquanto reduzem o diâmetro externo. Esse avanço de engenharia melhora a tolerabilidade sem comprometer a administração, reforçando a dominância do segmento. As agulhas de parede fina <18G avançam a um CAGR de 5,24%, impulsionadas pelos agonistas de GLP-1 e pelos anticorpos monoclonais que exigem calibres mais largos para limitar a força de injeção.

As agulhas 22G permanecem indispensáveis para pediatria, testes intradérmicos e procedimentos estéticos que requerem mínima perturbação tecidual. A usinagem de precisão, o eletropolimento e as normas de siliconização criam altas barreiras de entrada nesses diâmetros, permitindo que os titulares sustentem margens premium. Consequentemente, a diversificação de calibres fortalece o mercado geral de agulhas hipodérmicas ao combinar os atributos do dispositivo com os perfis farmacológicos em evolução.

Por Aplicação: O Crescimento da Vacinação Supera a Base de Administração de Medicamentos

A administração de medicamentos deteve 51,66% da receita de 2024, ancorada pela insulina, heparina e biológicos que necessitam de injeções regulares. O tamanho do mercado de agulhas hipodérmicas para vacinação, no entanto, está projetado para superar outros setores com um CAGR de 7,36% até 2030, sustentado por calendários infantis ampliados, reforços para adultos e vacinas emergentes contra malária e vírus sincicial respiratório. As campanhas financiadas por doadores frequentemente exigem formatos de desativação automática, canalizando valor incremental para a receita do segmento de segurança. As aplicações de coleta de sangue contribuem com demanda estável, com oncologia e aférese terapêutica impulsionando cânulas especializadas de alto fluxo.

Anestesia, dermatologia e terapias intravítreas compõem a categoria "Outros", onde atributos personalizados de agulha justificam preços de venda mais elevados. Cada subsegmento exige pares específicos de calibre-comprimento, sustentando a complexidade de SKU em todo o mercado de agulhas hipodérmicas. Embora as formulações orais e transdérmicas reduzam os volumes de injeção, a expansão dos biológicos supera as pressões de substituição.

Por Usuário Final: A Saúde Domiciliar Cresce com os Cuidados Descentralizados

Hospitais e centros de cirurgia ambulatorial geraram 45,24% da demanda de 2024, mas o impulso de crescimento se deslocou para os canais de saúde domiciliar, expandindo-se a um CAGR de 6,79%. Os pagadores incentivam a autoadministração para reduzir os custos de internação, impulsionando a adoção de seringas pré-preenchidas com recursos de segurança passivos. O tamanho do mercado de agulhas hipodérmicas vinculado ao preenchimento de prescrições no varejo deve crescer à medida que os biológicos para GLP-1 e doenças autoimunes proliferam. Os centros de diagnóstico e patologia sustentam compras regulares de venipunção, isolados dos riscos de substituição pelos requisitos de rendimento laboratorial.

Os programas estruturados para pacientes diabéticos complementam a demanda ao agrupar agulhas com serviços de educação e monitoramento, melhorando a adesão. Os reguladores estão emitindo orientações para a validação de "fatores humanos" de dispositivos em ambientes não clínicos, obrigando os fabricantes a simplificar a rotulagem e a embalagem. Essa filosofia de design centrada no paciente amplia ainda mais a base de usuários do mercado de agulhas hipodérmicas.

Análise Geográfica

A América do Norte reteve 31,67% de participação na receita em 2024, sustentada pelas regulamentações da Administração de Segurança e Saúde Ocupacional dos Estados Unidos, pela alta penetração de seguros e pela rápida integração de inovações de segurança. Os participantes do mercado expandiram as capacidades de fabricação local — a BD comprometeu USD 2,5 bilhões para a capacidade nos Estados Unidos ao longo de cinco anos — para mitigar o risco da cadeia de suprimentos e satisfazer as cláusulas de aquisição "Fabricado nos EUA". A Europa segue de perto, impulsionada pela ênfase do Regulamento de Dispositivos Médicos em evidências clínicas e sustentabilidade. As diretrizes de economia circular incentivam designs de parede fina e baixo desperdício, direcionando os comitês de compras para SKUs premium; a aquisição da região, portanto, se inclina para modelos de valor agregado.

A Ásia-Pacífico exibe o CAGR mais rápido de 5,47% até 2030 com base na expansão da infraestrutura de saúde comunitária, no crescimento das populações de classe média e no aumento das incidências de diabetes e doenças cardiovasculares. A recente repressão da China às importações de seringas abaixo do padrão, aliada à adoção das diretrizes da Organização Mundial da Saúde, acelera as tendências de premiumização. A Índia e a Indonésia capitalizam o financiamento da Gavi e do Fundo das Nações Unidas para a Infância para implementar dispositivos de desativação automática, ampliando a presença do mercado de agulhas hipodérmicas.

O Oriente Médio e a África apresentam trajetórias de crescimento variadas; os estados do Conselho de Cooperação do Golfo importam agulhas de segurança para atender aos requisitos de acreditação da Comissão Conjunta Internacional, enquanto as nações da África Subsaariana dependem de campanhas de imunização financiadas por doadores, ancorando a previsibilidade da demanda. A América Latina progride de forma constante apesar da volatilidade cambial; os hospitais privados do Brasil e a planta da Terumo em Porto Rico fortalecem a segurança do fornecimento regional. Coletivamente, os padrões geográficos destacam um mercado de agulhas hipodérmicas de duas velocidades: regiões maduras priorizando atributos de segurança e ESG, e mercados em desenvolvimento escalando o acesso básico.

Cenário Competitivo

O mercado de agulhas hipodérmicas é moderadamente concentrado. BD, Terumo e B. Braun alavancam portfólios amplos, dossiês regulatórios globais e fabricação em múltiplos locais para garantir o status de fornecedor preferencial em licitações hospitalares. A separação planejada da BD de suas unidades de Biociências e Soluções de Diagnóstico sinaliza um foco mais aguçado nos segmentos principais de tecnologia médica, incluindo sistemas avançados de agulhas. A Terumo registrou crescimento de receita de 12,4% no exercício fiscal de 2024, sustentado por fortes pedidos da Ásia-Pacífico e pela demanda global por soluções de terapia de infusão.

A Retractable Technologies é especializada em designs de retração automática, atendendo aos requisitos de compras em grupo da América do Norte. A Nipro opera seis plantas de fabricação, apoiando preços competitivos para agulhas convencionais enquanto adiciona incrementalmente variantes de segurança. As alianças estratégicas — como a parceria da BD com a Ypsomed — ressaltam a convergência entre a complexidade da formulação de medicamentos e a engenharia de dispositivos. O aumento da fiscalização da Agência de Alimentos e Medicamentos dos Estados Unidos contra importações não autorizadas inclina as compras nos Estados Unidos em direção a fornecedores estabelecidos e totalmente auditados, pressionando os entrantes menores. Espera-se que a atividade de fusões e aquisições se intensifique à medida que os players de médio porte buscam escala para gerenciar as cargas de conformidade com ESG e o Regulamento de Dispositivos Médicos, concentrando ainda mais o mercado de agulhas hipodérmicas.

Líderes do Setor de Agulhas Hipodérmicas

-

Becton, Dickinson and Company

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Nipro Corporation

-

Cardinal Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Terumo lançou a Agulha de Filtro para Injeção, com um filtro integrado de 5 mícrons para evitar a transferência de partículas em injeções hipodérmicas e intravítreas.

- Fevereiro de 2024: A Terumo Medical Corporation iniciou as obras de uma instalação de 64.000 pés quadrados em Caguas, Porto Rico, um investimento de USD 30 milhões para expandir o fornecimento global de dispositivos até meados de 2025.

Escopo do Relatório Global do Mercado de Agulhas Hipodérmicas

| Agulhas Hipodérmicas de Segurança |

| Agulhas Hipodérmicas Convencionais |

| <18G |

| 18G–22G |

| >22G |

| Administração de Medicamentos |

| Vacinação |

| Coleta de Sangue |

| Outros |

| Hospitais e Centros de Cirurgia Ambulatorial |

| Centros de Diagnóstico e Patologia |

| Saúde Domiciliar e Autoaplicação |

| Programas para Grupos de Pacientes Diabéticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Agulhas Hipodérmicas de Segurança | |

| Agulhas Hipodérmicas Convencionais | ||

| Por Tamanho de Calibre | <18G | |

| 18G–22G | ||

| >22G | ||

| Por Aplicação | Administração de Medicamentos | |

| Vacinação | ||

| Coleta de Sangue | ||

| Outros | ||

| Por Usuário Final | Hospitais e Centros de Cirurgia Ambulatorial | |

| Centros de Diagnóstico e Patologia | ||

| Saúde Domiciliar e Autoaplicação | ||

| Programas para Grupos de Pacientes Diabéticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de agulhas hipodérmicas em 2025?

Ele foi de USD 3,94 bilhões em 2025 e está no caminho para atingir USD 4,65 bilhões até 2030.

Qual categoria de produto está se expandindo mais rapidamente até 2030?

As agulhas hipodérmicas de segurança exibem o CAGR mais rápido de 6,66% graças aos mandatos regulatórios e aos protocolos de prevenção de lesões hospitalares.

Por que os clínicos preferem os calibres 18G-22G para a maioria das injeções?

Esses calibres equilibram a taxa de fluxo e o conforto do paciente, conferindo-lhes uma participação de receita de 53,23% em 2024.

Quanto crescimento é esperado das vendas na Ásia-Pacífico?

Prevê-se que a Ásia-Pacífico registre um CAGR de 5,47% até 2030, à medida que os gastos com saúde e as campanhas de imunização se aceleram.

De que forma as regulamentações de segurança afetam a demanda por agulhas?

As políticas de "seringa inteligente" da Administração de Segurança e Saúde Ocupacional dos Estados Unidos, do Regulamento de Dispositivos Médicos da UE e da Organização Mundial da Saúde convertem os recursos de segurança de especificações premium para especificações de base, elevando os ciclos de substituição.

Os dispositivos sem agulha estão corroendo os volumes tradicionais de agulhas?

Os injetores a jato e sistemas similares reduzem o crescimento em 0,6% no CAGR projetado, sinalizando um impacto incremental — e não disruptivo — por enquanto.

Página atualizada pela última vez em: