Tamanho e Participação do Mercado de Caminhões Semirreboque Usados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

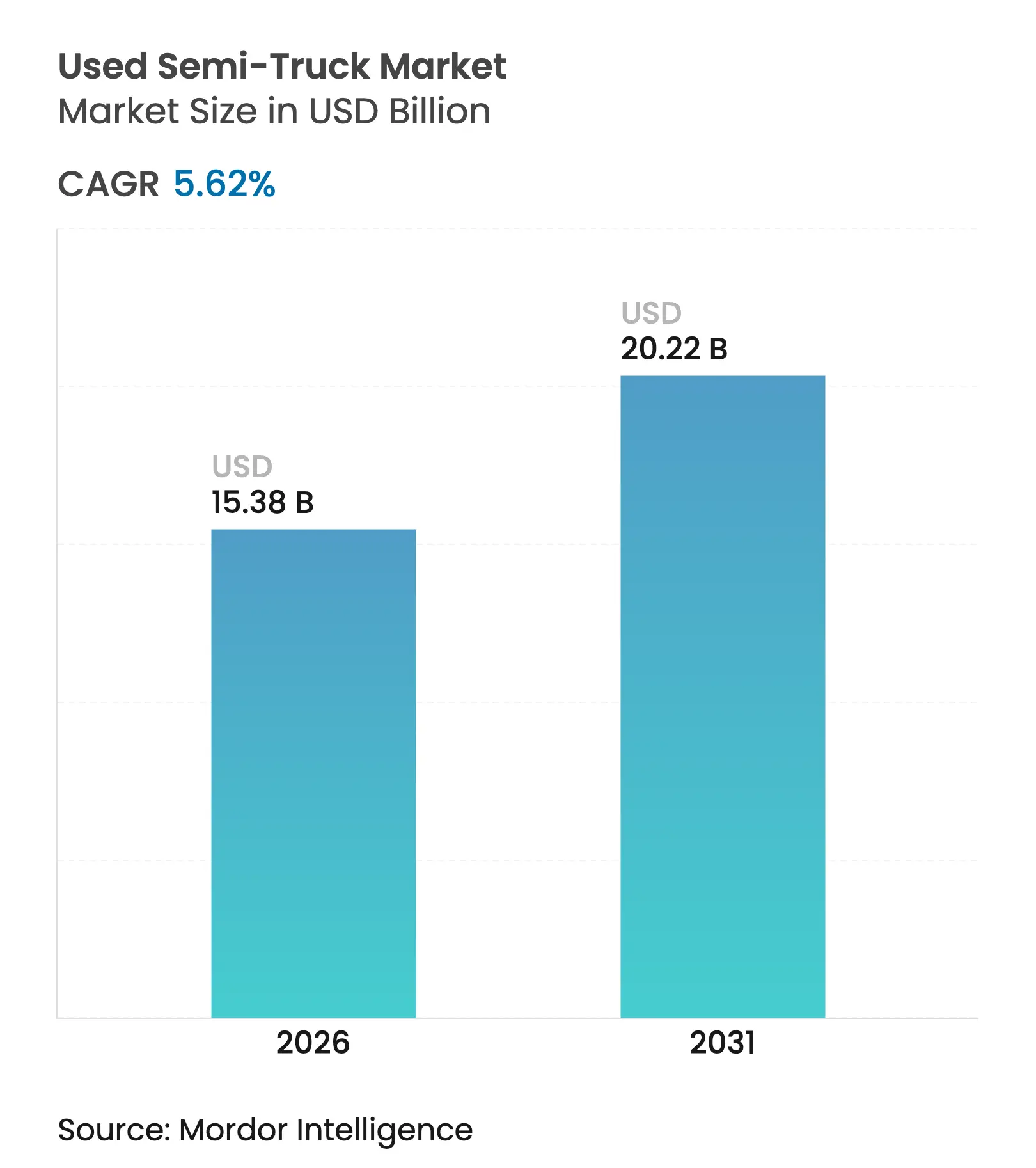

| Tamanho do Mercado (2026) | 15.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

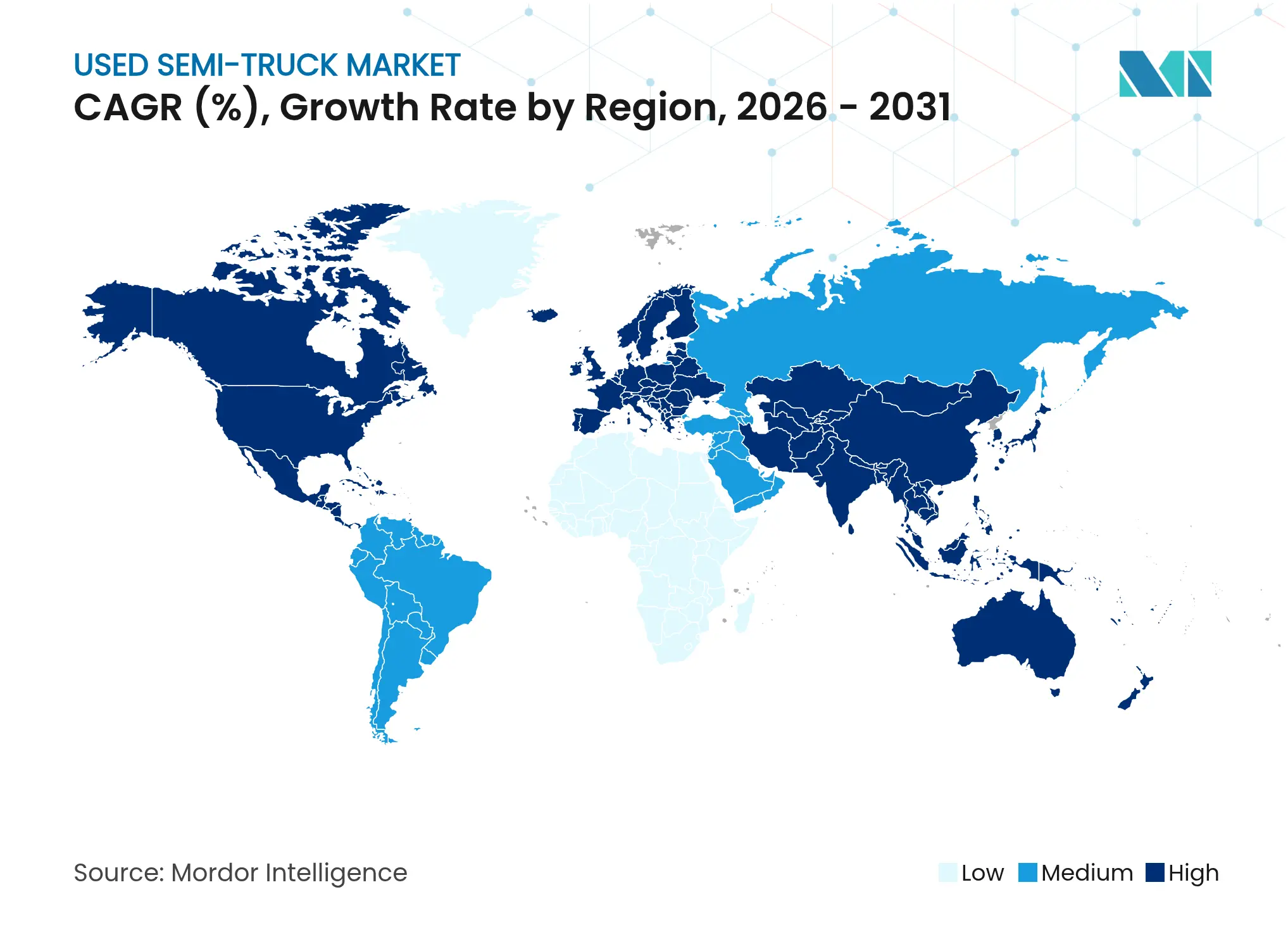

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Semirreboque Usados por Mordor Intelligence

O tamanho do mercado de caminhões semirreboque usados em 2026 é estimado em USD 15,38 bilhões, crescendo a partir do valor de 2025 de USD 14,56 bilhões, com projeções para 2031 indicando USD 20,22 bilhões, crescendo a um CAGR de 5,62% no período 2026-2031. Os operadores de frotas estão acelerando as compras antes de 2027 para evitar os custos de conformidade com a Fase 3 da Agência de Proteção Ambiental dos Estados Unidos, que poderiam acrescentar entre USD 20.000 e USD 30.000 ao preço de tabela de um novo trator[1]"Regra Final: Padrões de Emissões de Gases de Efeito Estufa para Veículos Pesados – Fase 3", Agência de Proteção Ambiental dos Estados Unidos, www.epa.gov.. Os modelos pesados mantêm expressivo valor de revenda graças a vidas úteis de 10 a 15 anos, enquanto a rápida expansão do comércio eletrônico está elevando os volumes de veículos leves. A tecnologia a diesel ainda domina, mas os caminhões elétricos a bateria estão ganhando terreno à medida que kits de retrofitting, programas de segunda vida para baterias e financiamentos com linhas verdes melhoram a economia da eletrificação. Leilões digitais e marketplaces orientados por dados estão impulsionando a descoberta de preços, remodelando a economia tradicional das concessionárias e ampliando o alcance geográfico de cada transação.

Principais Conclusões do Relatório

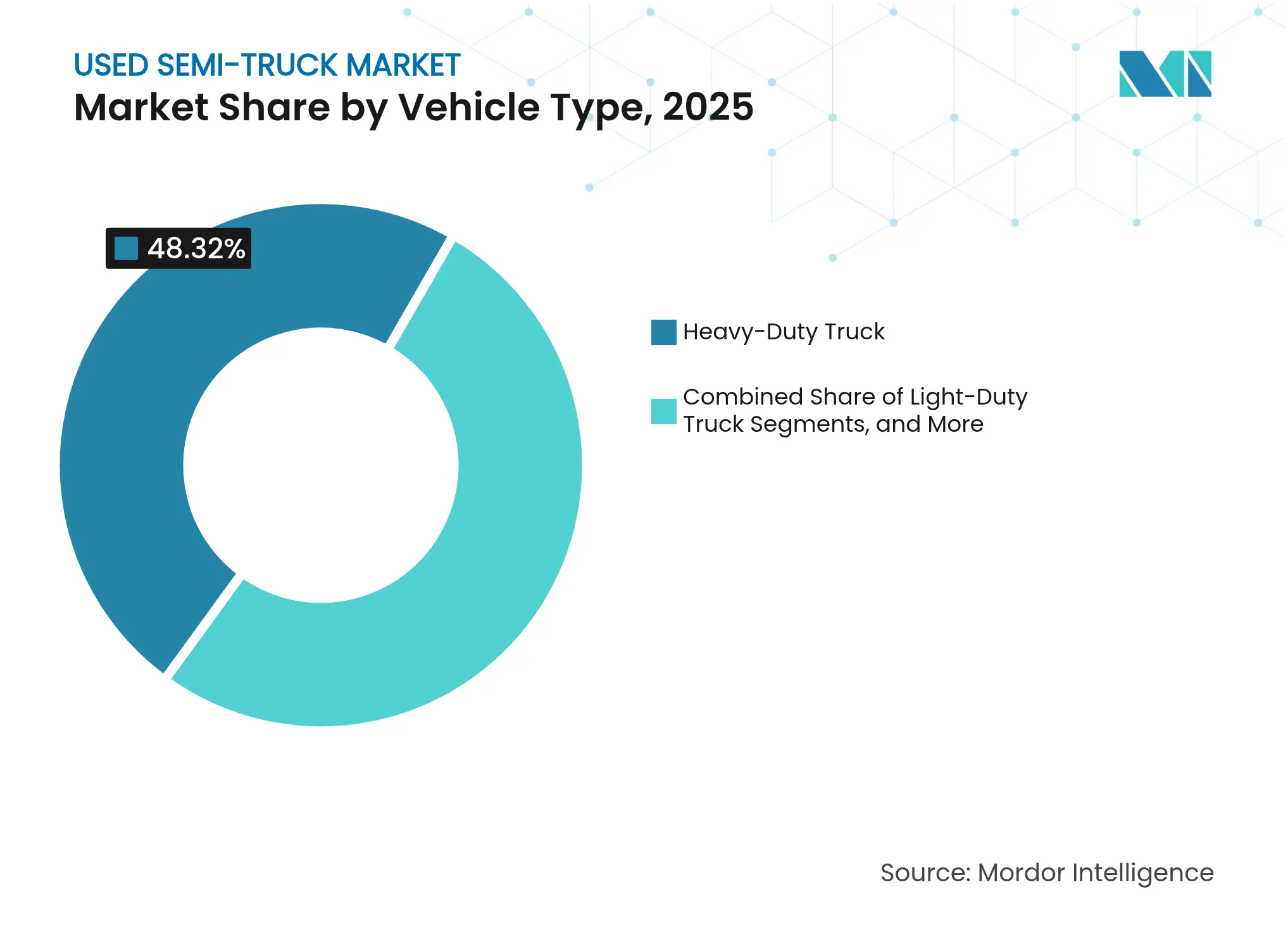

- Por tipo de veículo, os caminhões pesados lideraram com 48,32% da participação do mercado de caminhões semirreboque usados em 2025; os veículos leves têm projeção de crescimento a um CAGR de 16,74% até 2031.

- Por propulsão, os caminhões a motor de combustão interna detinham 86,85% da participação do mercado de caminhões semirreboque usados em 2025, enquanto os caminhões elétricos a bateria estão no caminho para um CAGR de 34,96% até 2031.

- Por canal de vendas, as concessionárias franqueadas capturaram 45,78% do mercado de caminhões semirreboque usados em 2025; as plataformas de leilão online apresentam o maior CAGR previsto, de 18,76%, até 2031.

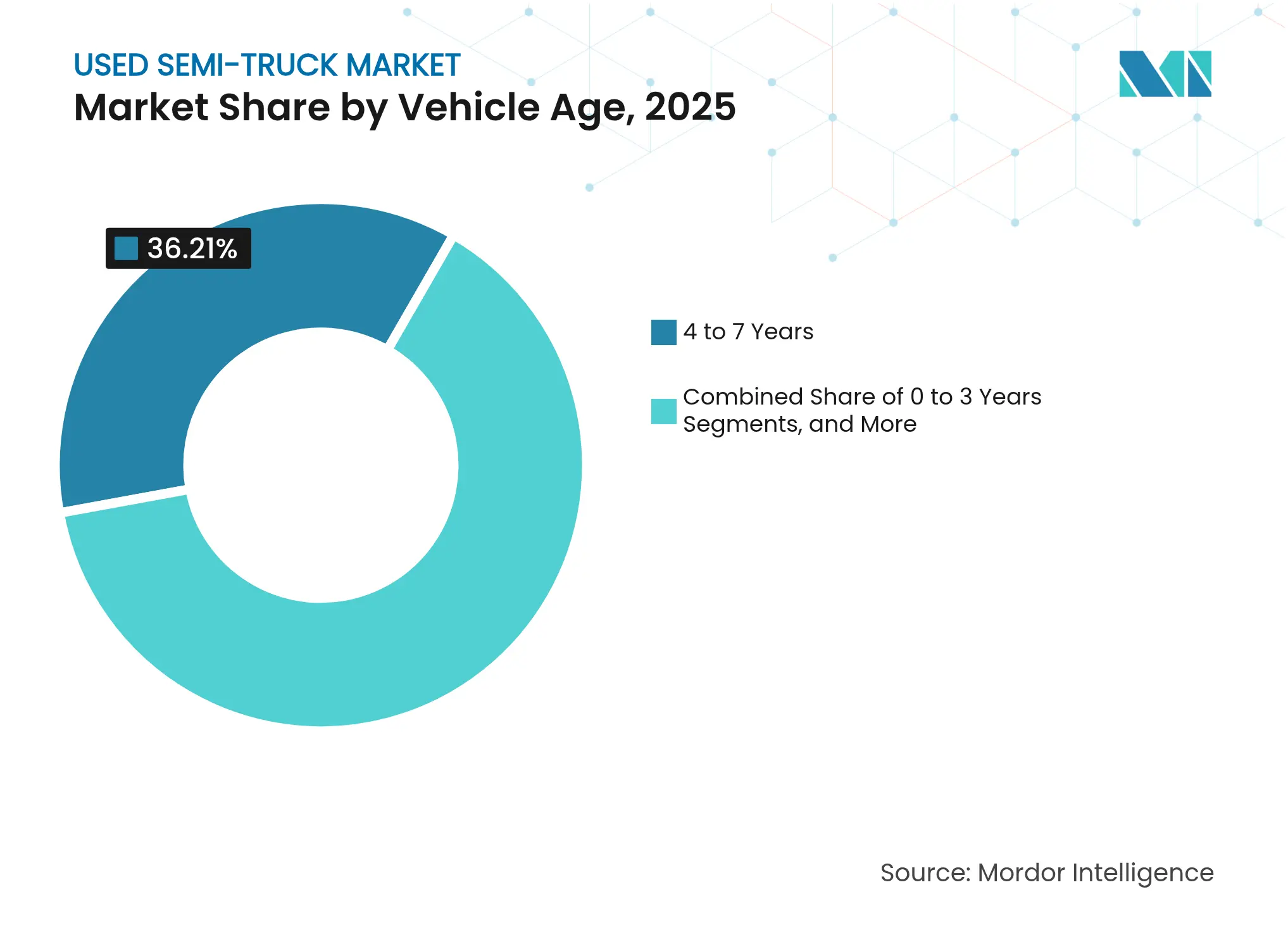

- Por idade do veículo, a coorte de 4 a 7 anos representou 36,21% das transações do mercado de caminhões semirreboque usados em 2025, enquanto a coorte de 0 a 3 anos avança a um CAGR de 20,12% durante o período de previsão.

- Por uso final, as atividades de logística e carga representaram 46,35% do tamanho do mercado de caminhões semirreboque usados em 2025 e estão se expandindo a 13,84% até 2031.

- Por geografia, a América do Norte comandou 34,05% da receita do mercado de caminhões semirreboque usados em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 11,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Caminhões Semirreboque Usados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Produção dos Fabricantes de Equipamentos Originais Desviam a Demanda para o Estoque Usado | +1.5% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Propriedade Econômica e Acessibilidade | +1.2% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado do Frete Impulsionado pelo Comércio Eletrônico | +0.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Marketplaces digitais orientados por dados melhorando a transparência de preços | +0.7% | Global, liderado pela adoção na América do Norte | Médio prazo (2-4 anos) |

| Incentivos de financiamento vinculados a ESG para extensão do ciclo de vida | +0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Kits de retrofitting elétrico a bateria estendendo a vida útil da frota | +0.4% | Europa e mercados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Produção dos Fabricantes de Equipamentos Originais Desviam a Demanda para o Estoque Usado

As restrições de fabricação nos principais fabricantes de caminhões criaram prazos de entrega estendidos para veículos novos, com alguns clientes enfrentando tempos de espera superiores a 12 meses para configurações específicas, redirecionando assim as necessidades imediatas de capacidade para o mercado de usados. Os desafios de produção decorrem de escassez de semicondutores, interrupções na cadeia de suprimentos e gestão estratégica de estoques, à medida que os fabricantes se preparam para as transições regulatórias de 2027, com alguns fabricantes de equipamentos originais restringindo deliberadamente a produção da geração atual para evitar excesso de estoque. O declínio de 10% nas vendas unitárias do TRATON GROUP no primeiro trimestre de 2025, para 73.100 veículos, exemplifica os esforços de normalização da produção em todo o setor, que estão reduzindo a disponibilidade de veículos novos. Os operadores de frotas que necessitam de substituições imediatas estão cada vez mais dispostos a pagar preços premium por caminhões usados de modelos recentes, em vez de atrasar as operações enquanto aguardam novas entregas. Essa dinâmica criou oportunidades de arbitragem para concessionárias e plataformas de leilão, pois a diferença entre os preços de veículos novos e usados se comprimiu significativamente em comparação com as normas históricas.

Propriedade Econômica e Acessibilidade

Os operadores de frotas gravitam cada vez mais em direção aos caminhões semirreboque usados à medida que os custos de conformidade regulatória para veículos novos aumentam dramaticamente, com tratores em conformidade com as normas da Agência de Proteção Ambiental de 2027 esperados para custar 10-12% a mais do que os modelos atuais. Esse diferencial de custo é particularmente pronunciado para pequenas e médias empresas que não dispõem de reservas de capital para absorver custos de aquisição mais elevados, criando demanda sustentada por estoque pré-regulação. A vantagem no custo total de propriedade vai além do preço de compra, pois os caminhões mais antigos evitam a complexidade e os custos de manutenção associados aos sistemas avançados de controle de emissões exigidos para a conformidade de 2027. As instituições financeiras estão respondendo com a extensão dos prazos de empréstimo para veículos certificados pré-usados, com alguns credores oferecendo taxas comparáveis ao financiamento de caminhões novos para veículos que atendem a critérios específicos de idade e quilometragem. O imperativo de acessibilidade é ainda amplificado pelo aumento das taxas de juros, que elevaram as prestações mensais para a compra de caminhões novos em aproximadamente 15-20% desde 2023, tornando as alternativas usadas cada vez mais atraentes para operadores conscientes dos custos.

Crescimento acelerado do frete impulsionado pelo comércio eletrônico

A expansão do comércio eletrônico continua gerando demanda substancial por veículos de entrega de última milha e regionais, com caminhões de médio porte experimentando atividade particularmente intensa no mercado secundário, à medida que os provedores de logística escalam operações sem comprometer capital com novos veículos. A transição para modelos de atendimento omnicanal requer composições de frota diversificadas, impulsionando a demanda por veículos usados especializados, incluindo unidades refrigeradas, caminhões equipados com plataformas elevatórias e configurações de entrega urbana que podem ter disponibilidade limitada nos cronogramas de produção de novos veículos. A expansão da rede logística da Amazon e iniciativas semelhantes de grandes varejistas estão criando efeitos a jusante em todo o mercado de caminhões semirreboque usados, à medida que provedores de logística menores buscam veículos econômicos para competir por oportunidades de subcontratação. A trajetória de crescimento é particularmente evidente nos mercados da Ásia-Pacífico, onde as taxas de penetração do comércio eletrônico continuam subindo e o desenvolvimento de infraestrutura apoia redes de frete expandidas. As plataformas digitais de correspondência de frete estão simultaneamente melhorando as taxas de utilização de ativos, estendendo a viabilidade econômica de caminhões mais antigos que de outra forma poderiam ser retirados de serviço[2]"Tendências em veículos elétricos pesados", Agência Internacional de Energia, iea.org..

Marketplaces digitais orientados por dados melhorando a transparência de preços

A transformação digital no remarketing de caminhões semirreboque está alterando fundamentalmente os mecanismos de descoberta de preços, com plataformas como o Marketplace-E da RB Global atendendo a 1,3 milhão de usuários registrados e facilitando processos de licitação transparentes que reduzem as assimetrias de informação entre compradores e vendedores. Plataformas de análise avançada estão incorporando dados de mercado em tempo real, registros de manutenção e histórico operacional para gerar previsões de valor residual mais precisas, permitindo que compradores e vendedores tomem decisões informadas com base em dados abrangentes do ciclo de vida do veículo. Algoritmos de precificação baseados em inteligência artificial estão começando a considerar o status de conformidade regulatória, classificações de eficiência de combustível e padrões de demanda regional para otimizar estratégias de listagem e timing. A proliferação de canais digitais expandiu o alcance do mercado para além das fronteiras geográficas tradicionais, com leilões online atraindo compradores internacionais e criando ambientes de precificação mais competitivos. Pesquisas da McKinsey indicam que processos de remanufatura aprimorados por inteligência artificial podem melhorar as margens de lucro em 2-4% por meio de previsão e estratégias de precificação de núcleos otimizadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras Regulatórias Crescentes sobre Motores Legados de Alta Emissão | -1.1% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Preocupações Persistentes com Qualidade e Confiabilidade | -0.9% | Global, mais pronunciado em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Recondicionamento Certificado | -0.6% | Global, aguda nas regiões da Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Restrições de Exportação Limitando Vendas Secundárias Transfronteiriças | -0.7% | Global, impacto concentrado no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Qualidade e Confiabilidade

Os desafios de garantia de qualidade continuam restringindo a expansão do mercado de caminhões semirreboque usados, particularmente à medida que os compradores têm dificuldade em avaliar a verdadeira condição e a vida útil restante de veículos modernos complexos equipados com sofisticados sistemas de controle de emissões e sistemas eletrônicos. A ausência de relatórios de condição padronizados em todo o setor cria assimetrias de informação que inflacionam os prêmios de risco e reduzem a confiança dos compradores, especialmente para veículos de alta quilometragem ou mais antigos que se aproximam de grandes intervalos de manutenção. Programas de veículos usados certificados, como a iniciativa Red Oval Certified da Peterbilt, que exige inspeções de 150 pontos e oferece garantias estendidas, representam tentativas de abordar as preocupações com qualidade, mas permanecem limitados em escopo e cobertura geográfica. A complexidade dos sistemas modernos de caminhões torna a avaliação independente de qualidade cada vez mais difícil para compradores menores que não dispõem de capacidades de diagnóstico especializadas. As limitações de garantia e o alto custo de grandes reparos em sofisticados sistemas de emissões criam preocupações contínuas sobre o custo total de propriedade para compradores de veículos usados.

Infraestrutura Limitada de Recondicionamento Certificado

A escassez de instalações de recondicionamento qualificadas, capazes de restaurar caminhões semirreboque usados a condições equivalentes às de novos, restringe o crescimento do mercado ao limitar a oferta de veículos usados de alta qualidade que podem atingir preços premium. O recondicionamento requer equipamentos especializados, técnicos treinados e acesso a peças e especificações dos fabricantes de equipamentos originais, criando barreiras de entrada que impediram o desenvolvimento de um ecossistema robusto de recondicionamento comparável a outros setores de equipamentos comerciais. O mercado de peças remanufaturadas, avaliado em USD 7 bilhões, oferece economias de 40-60% em comparação com componentes novos, mas requer processos sofisticados de logística reversa e controle de qualidade que muitos potenciais recondicionadores não possuem. A concentração geográfica das capacidades de recondicionamento em mercados desenvolvidos cria ineficiências na cadeia de suprimentos e limita o acesso a veículos recondicionados em mercados emergentes onde a demanda está crescendo rapidamente. A transição para trens de força elétricos e híbridos exigirá novas competências de recondicionamento que as instalações atuais podem não possuir, potencialmente agravando as restrições de infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos Pesados em Meio à Aceleração dos Leves

Os caminhões pesados mantêm liderança de mercado expressiva com 48,32% da participação do mercado de caminhões semirreboque usados em 2025, refletindo seus ciclos operacionais estendidos, valores residuais mais elevados e os substanciais investimentos de capital necessários para a aquisição de novos veículos neste segmento. A dominância do segmento decorre da preferência dos operadores de frotas por maximizar a utilização de ativos por meio de períodos de propriedade estendidos, mantendo frequentemente os caminhões pesados em serviço por 10 a 15 anos, em comparação com 7 a 10 anos para veículos mais leves. Os caminhões leves estão experimentando rápida expansão a um CAGR de 16,74% até 2031, impulsionados pelo crescimento do comércio eletrônico, requisitos de entrega de última milha e a proliferação de aplicações de logística urbana que favorecem veículos menores e mais manobráveis. Os caminhões de médio porte ocupam uma posição intermediária estável, atendendo a aplicações especializadas, incluindo entrega regional, serviços municipais e suporte à construção, onde suas vantagens de capacidade de carga e manobrabilidade criam demanda sustentada.

O fenômeno de pré-compra regulatória é particularmente pronunciado no segmento pesado, onde os custos de conformidade com as normas da Agência de Proteção Ambiental de 2027 poderiam acrescentar USD 25.000 aos preços de novos veículos, criando fortes incentivos para que os operadores de frotas adquiram estoque pré-regulação por meio do mercado de usados. A produção de caminhões Classe 8 superou as expectativas em 2024 com 308.200 remessas de fábrica. Ainda assim, as vendas no varejo ficaram aquém da produção, levando a níveis recordes de estoque que agora estão fluindo para o mercado de usados à medida que as concessionárias gerenciam restrições de capital de giro. O surgimento de modelos de caminhão como serviço poderia remodelar as preferências por tipo de veículo, à medida que os operadores obtêm acesso a composições de frota diversificadas sem compromissos de propriedade de longo prazo, potencialmente acelerando as taxas de rotatividade em todas as categorias de veículos.

Por Tipo de Propulsão: Resiliência do Motor de Combustão Interna Encontra a Disrupção Elétrica

Os veículos a motor de combustão interna comandam 86,85% da participação do mercado de caminhões semirreboque usados em 2025, demonstrando a contínua relevância da tecnologia diesel comprovada, apesar das crescentes pressões regulatórias e ambientais. Essa dominância reflete a infraestrutura madura que suporta os veículos a diesel, as redes de manutenção estabelecidas e a flexibilidade operacional que os caminhões a motor de combustão interna proporcionam em diversos ciclos de trabalho e regiões geográficas. Os caminhões elétricos a bateria estão acelerando a um CAGR de 34,96% até 2031, impulsionados por melhorias no custo total de propriedade, mandatos regulatórios e o desenvolvimento de infraestrutura de carregamento que suporta operações comerciais. Os veículos híbridos ocupam uma posição de transição, oferecendo benefícios de eficiência de combustível enquanto mantêm a flexibilidade operacional que os veículos puramente elétricos podem não ter em certas aplicações.

A Agência Internacional de Energia relatou que as vendas globais de caminhões elétricos de médio e grande porte superaram 90.000 unidades em 2024, marcando um aumento de 80% impulsionado principalmente pelos programas de sucateamento de veículos e incentivos de compra da China. Espera-se que os caminhões elétricos a bateria atinjam a paridade de custo total de propriedade com os veículos a diesel na China e na Europa até 2030, criando incentivos econômicos convincentes para a eletrificação de frotas que gerarão substancial estoque de caminhões elétricos usados. O desenvolvimento de aplicações de segunda vida para baterias e programas de retrofitting poderia estender a viabilidade econômica dos caminhões elétricos além de seu ciclo de vida operacional inicial, criando novos fluxos de valor que suportam valores residuais mais elevados. As alternativas de gás natural renovável e diesel renovável estão ganhando força como tecnologias de transição que permitem aos operadores de frotas reduzir as emissões enquanto mantêm a infraestrutura de veículos existente.

Por Canal de Vendas: A Transformação Digital Remodela a Distribuição

As concessionárias franqueadas mantêm 45,78% da participação do mercado de caminhões semirreboque usados em 2025, aproveitando relacionamentos estabelecidos com clientes, capacidades de financiamento e redes de serviço que fornecem suporte abrangente ao longo do ciclo de vida do veículo. A força do canal franqueado reside em sua capacidade de oferecer soluções integradas, incluindo manutenção, peças e suporte de garantia que os canais independentes podem ter dificuldade em igualar. As plataformas de leilão online estão se expandindo rapidamente a um CAGR de 18,76% até 2031, impulsionadas por iniciativas de transformação digital que melhoram a transparência de preços, ampliam o alcance geográfico e reduzem os custos de transação para compradores e vendedores. As concessionárias independentes continuam atendendo a segmentos de mercado especializados e fornecendo serviço personalizado que canais maiores podem não oferecer, enquanto as transações entre clientes permanecem importantes para operadores individuais e pequenas frotas.

A aquisição da IAA pela RB Global e a expansão de suas capacidades de marketplace digital demonstram a importância estratégica dos canais online, com a empresa processando 1,3 milhão de usuários registrados em suas plataformas e gerando USD 1,73 bilhão em receita com 228.000 vendas de ativos em 2023. A aquisição da Taylor & Martin Enterprises pela Mitsui reflete o interesse internacional no negócio de leilões de caminhões nos Estados Unidos, reconhecendo a frota de caminhões de USD 13,5 milhões do mercado como uma oportunidade substancial para serviços de valor agregado. A integração de análises de valor residual baseadas em inteligência artificial e algoritmos de precificação preditiva permite estratégias mais sofisticadas de gestão de estoque e precificação em todos os canais de vendas. Por meio de plataformas como o GovPlanet, os canais de excedentes governamentais contribuem com estoque adicional, particularmente para veículos e equipamentos especializados que podem não estar disponíveis por meio dos canais comerciais tradicionais.

Por Idade do Veículo: O Estoque Quase Novo Ganha Impulso

O segmento de 4 a 7 anos representa 36,21% do tamanho do mercado de caminhões semirreboque usados em 2025, refletindo o ponto ideal onde os veículos retêm capacidade operacional significativa enquanto oferecem economias substanciais em comparação com as alternativas novas. Essa faixa etária se beneficia de ter completado as curvas de depreciação iniciais, evitando ao mesmo tempo os custos de manutenção mais elevados e as preocupações com confiabilidade associadas a veículos mais antigos. O segmento de 0 a 3 anos está se expandindo a um CAGR de 20,12% até 2031, impulsionado por gargalos de produção dos fabricantes de equipamentos originais que forçam as necessidades imediatas de capacidade em direção ao estoque quase novo, devoluções de arrendamento de ciclos de substituição encurtados e estratégias de otimização de frota que favorecem veículos mais novos e eficientes. A categoria de 8 a 15 anos continua atendendo a segmentos de mercado sensíveis ao preço, enquanto os veículos com mais de 15 anos enfrentam crescentes restrições regulatórias e limitações operacionais.

Os resultados do quarto trimestre de 2024 da Copart revelaram um declínio de 8,6% ano a ano no Índice de Valor de Veículos Usados Manheim, indicando pressões mais amplas no mercado de veículos usados que afetam a precificação em todas as faixas etárias. O aumento de 20,4% da empresa no volume de vendedores não seguradoras, particularmente nos segmentos de frotas e aluguel, sugere que os operadores comerciais estão acelerando a rotatividade de veículos para otimizar a composição da frota antes das mudanças regulatórias. A Ryder System reduziu as estimativas de valor residual para mitigar os riscos associados à volatilidade dos preços de veículos usados, refletindo preocupações em todo o setor sobre os valores dos ativos em um ambiente regulatório incerto. O surgimento de programas de veículos usados certificados cria faixas de preços premium dentro das categorias etárias, à medida que os compradores buscam garantia de qualidade e proteção de garantia para seus investimentos em veículos usados.

Por Setor de Uso Final: A Liderança da Logística Impulsiona a Dinâmica do Mercado

As aplicações de logística e carga dominam com 46,35% da participação do mercado de caminhões semirreboque usados em 2025, mantendo um crescimento de 13,84% até 2031, sublinhando o papel fundamental do setor no suporte à atividade econômica, apesar da volatilidade cíclica do mercado de frete. A resiliência do segmento decorre de impulsionadores estruturais de demanda, incluindo o crescimento do comércio eletrônico, a regionalização da cadeia de suprimentos e a necessidade contínua de movimentação de mercadorias em diversas condições econômicas. As aplicações de construção se beneficiam de iniciativas de gastos em infraestrutura e projetos de desenvolvimento urbano que requerem veículos especializados com ciclos de vida operacional estendidos. As operações de mineração e extração normalmente retêm os veículos por mais tempo devido às condições operacionais severas e às configurações especializadas que limitam os mercados de revenda, criando dinâmicas de precificação distintas dentro deste segmento.

As perspectivas de capacidade do setor de transporte rodoviário para 2025 indicam estabilização após um período de excesso de capacidade, com os registros de transportadoras motorizadas aumentando 13%, apesar de uma diminuição de 3,7% nas autoridades operacionais, sugerindo consolidação do mercado que poderia afetar os padrões de demanda por veículos usados. As aplicações agrícolas e florestais enfrentam variações sazonais de demanda e requisitos de equipamentos especializados que criam oportunidades de mercado de nicho para concessionárias e plataformas de leilão com expertise nesses setores. As aplicações municipais e de utilidades frequentemente envolvem ciclos de substituição estendidos e requisitos regulatórios específicos que influenciam as especificações dos veículos e os valores de revenda. O surgimento de modelos de caminhão como serviço poderia remodelar as preferências do setor de uso final ao fornecer acesso a tipos de veículos diversificados sem compromissos de propriedade de longo prazo, potencialmente acelerando as taxas de rotatividade em todas as categorias de aplicação.

Análise Geográfica

A América do Norte assegurou 34,05% da receita do mercado de caminhões semirreboque usados em 2025, auxiliada por infraestrutura madura, financiamento diversificado e alta adoção digital. As potenciais tarifas de importação de 25% sobre caminhões canadenses e mexicanos poderiam afetar 45% dos movimentos transfronteiriços, sustentando os preços de revenda domésticos.

A Ásia-Pacífico lidera o crescimento com um CAGR de 11,21%. A política continental favorece equipamentos a gás natural comprimido e gás natural liquefeito, enquanto a adoção elétrica impulsionada por subsídios se acelera. O desenvolvimento de rodovias e o boom do comércio eletrônico na Índia sustentam a demanda por caminhões a diesel e elétricos. O mercado da Indonésia, acima de 16 toneladas, cresceu 2,5% em meio a um declínio geral de 10%, destacando as necessidades de transporte pesado relacionadas à infraestrutura.

A Europa está se normalizando após os acúmulos elevados da era pandêmica. As entregas unitárias do TRATON desaceleraram, enquanto o empréstimo verde do Banco Europeu de Investimento à Ayvens financia 19.000 vans elétricas que formarão o estoque do mercado de caminhões semirreboque usados de amanhã. O Brasil sustenta a demanda sul-americana; em outros lugares, o continente permanece misto. As restrições de exportação e as oscilações cambiais moderam a atividade no Oriente Médio e na África. No entanto, pontes terrestres transfronteiriças como a rota logística Golfo-Israel da Trucknet reduzem os tempos de trânsito e aumentam a utilidade dos tratores.

Cenário Competitivo

O mercado de caminhões semirreboque usados apresenta fragmentação moderada, com casas de leilão estabelecidas, concessionárias franqueadas e plataformas digitais emergentes competindo em múltiplos canais de distribuição e mercados geográficos. As concessionárias franqueadas tradicionais aproveitam relacionamentos estabelecidos com clientes e capacidades de serviço integradas, enquanto as concessionárias independentes se concentram em segmentos de mercado especializados e ofertas de serviço personalizadas que canais maiores podem não fornecer.

A intensidade competitiva está aumentando à medida que a transformação digital permite que novos entrantes acessem mercados geográficos e segmentos de clientes anteriormente protegidos. A consolidação estratégica remodela o cenário competitivo, com os principais fabricantes de equipamentos originais formando parcerias para enfrentar as transições tecnológicas e os desafios de conformidade regulatória. A joint venture da Daimler Truck e do Volvo Group para desenvolver uma plataforma de veículo definida por software, lançada como Coretura em 2025, demonstra como os concorrentes tradicionais colaboram em tecnologias fundamentais enquanto mantêm a diferenciação competitiva em outras áreas.

O surgimento de análises de valor residual baseadas em inteligência artificial, modelos de caminhão como serviço e ecossistemas de segunda vida para baterias cria novas dinâmicas competitivas que favorecem empresas com capacidades tecnológicas e expertise em análise de dados. A expansão internacional continua, como demonstrado pela aquisição da Taylor & Martin Enterprises pela Mitsui para entrar no negócio de leilões de caminhões nos Estados Unidos, reconhecendo o valor estratégico do maior mercado de frotas de caminhões do mundo.

Líderes do Setor de Caminhões Semirreboque Usados

AB Volvo

Paccar Inc

Daimler Truck AG

Scania AB

International Motors LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daimler Truck e a Toyota finalizaram seu plano de fusão das subsidiárias de fabricação de caminhões Hino Motors e Mitsubishi Fuso Truck & Bus sob uma nova holding até abril de 2026, com cada empresa-mãe detendo 25% da entidade combinada para aumentar a rentabilidade e a inovação no setor de veículos comerciais.

- Junho de 2025: O Volvo Group e a Daimler Truck lançaram a Coretura, sua joint venture focada no desenvolvimento de uma plataforma de software padronizada para veículos comerciais, com o objetivo de permitir atualizações sem fio para aplicações digitais, com produtos esperados para 2030.

- Maio de 2024: A Iveco reformulou sua oferta de caminhões usados de OK Trucks para Iveco Certified Pre-Owned. O programa reformulado abrange veículos elétricos ao lado dos modelos tradicionais a diesel e a gás natural. Isso marcou a mais recente evolução da iniciativa de veículos de segunda mão do fabricante italiano de caminhões, que começou em 1995 sob a marca Used Plus. Após a introdução da marca OK Trucks em 2015, a Iveco fez a transição para o rótulo Certified Pre-Owned, respaldado por uma abrangente promessa de 10 pilares.

Escopo do Relatório Global do Mercado de Caminhões Semirreboque Usados

Um caminhão semirreboque usado, frequentemente chamado de trator ou caminhão de grande porte, é um veículo pesado de propriedade anterior, utilizado principalmente para o transporte de carga. Como a parte dianteira dos conjuntos trator-semirreboque, esses caminhões são projetados para puxar um ou mais semirreboques carregados com mercadorias. Para proprietários-operadores e pequenas empresas que visam expandir suas frotas, a compra de um caminhão semirreboque usado apresenta uma alternativa econômica ao investimento em um veículo novo.

O Mercado de Caminhões Semirreboque Usados é segmentado por tipo de veículo, tipo de propulsão, canal de vendas e geografia. Com base no tipo de veículo, o mercado é segmentado em caminhão leve, caminhão de médio porte e caminhão pesado. Com base no tipo de propulsão, o mercado é segmentado em motor de combustão interna e elétrico. Com base no canal de vendas, o mercado é segmentado em concessionária franqueada, concessionária independente e cliente para cliente. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Caminhão Leve |

| Caminhão de Médio Porte |

| Caminhão Pesado |

| Motor de Combustão Interna (MCI) |

| Elétrico a Bateria |

| Híbrido |

| Concessionária Franqueada |

| Concessionária Independente |

| Cliente para Cliente (C2C) |

| Plataforma de Leilão Online |

| 0 a 3 Anos |

| 4 a 7 Anos |

| 8 a 15 Anos |

| Mais de 15 Anos |

| Logística e Carga |

| Construção |

| Mineração e Extração |

| Agricultura e Silvicultura |

| Outros (Municipal, Utilidades) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Caminhão Leve | |

| Caminhão de Médio Porte | ||

| Caminhão Pesado | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico a Bateria | ||

| Híbrido | ||

| Por Canal de Vendas | Concessionária Franqueada | |

| Concessionária Independente | ||

| Cliente para Cliente (C2C) | ||

| Plataforma de Leilão Online | ||

| Por Idade do Veículo | 0 a 3 Anos | |

| 4 a 7 Anos | ||

| 8 a 15 Anos | ||

| Mais de 15 Anos | ||

| Por Setor de Uso Final | Logística e Carga | |

| Construção | ||

| Mineração e Extração | ||

| Agricultura e Silvicultura | ||

| Outros (Municipal, Utilidades) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de caminhões semirreboque usados?

O segmento está em USD 15,38 bilhões em 2026, no caminho para USD 20,22 bilhões até 2031 a um CAGR de 5,62%.

Qual tipo de veículo lidera o mercado de caminhões semirreboque usados?

Os caminhões pesados comandam 48,32% da receita de 2025 devido a vidas úteis mais longas e valores residuais mais elevados.

Por que os leilões online estão ganhando participação?

As plataformas digitais oferecem precificação transparente, maior alcance de compradores e vendas mais rápidas, sustentando um CAGR de 18,76% para o canal.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 11,21% à medida que a China e a Índia investem em infraestrutura logística e frotas de combustível alternativo.

Quais regulamentações mais afetam os valores futuros de revenda?

Os padrões de emissões Fase 3 da Agência de Proteção Ambiental a partir do ano-modelo 2027 e a expansão das zonas de baixa emissão dividirão os ativos em conformidade dos não conformes, moldando a demanda.

Página atualizada pela última vez em: