Tamanho e Participação do Mercado de Serviços Automotivos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

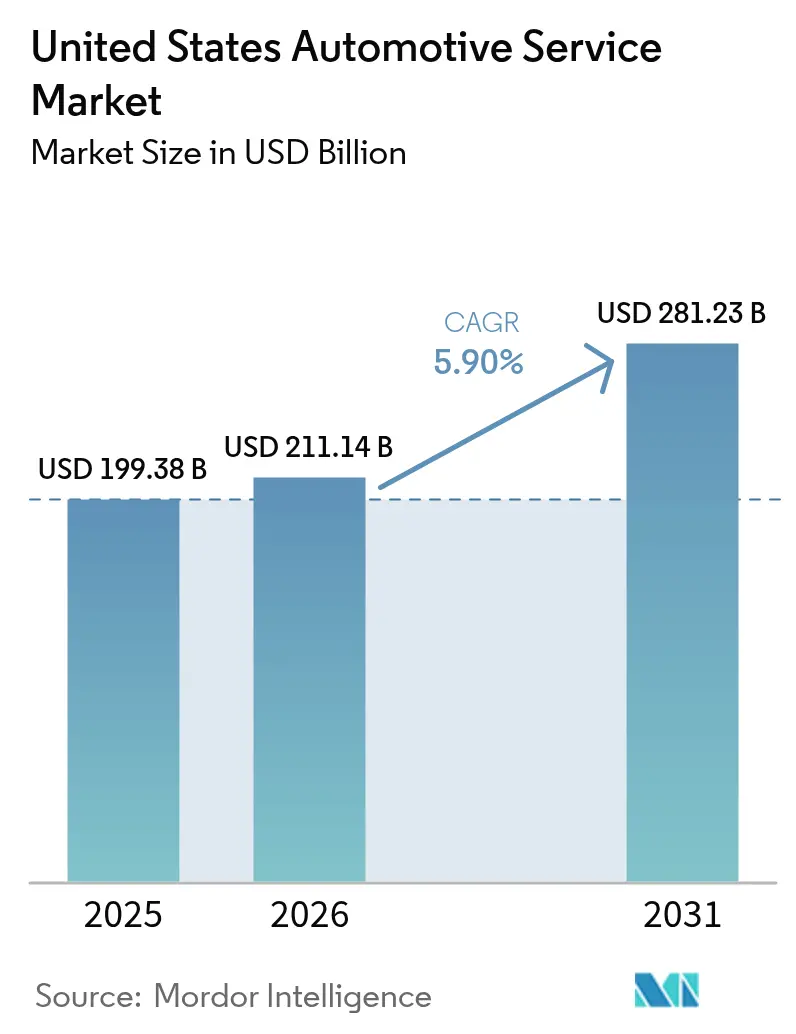

| Tamanho do mercado no ano base (2025) | 199.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 211.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 281.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Automotivos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços automotivos dos Estados Unidos em 2026 é estimado em USD 211,14 bilhões, crescendo a partir do valor de 2025 de USD 199,38 bilhões, com projeções para 2031 indicando USD 281,23 bilhões, crescendo a um CAGR de 5,9% no período de 2026 a 2031. A demanda robusta decorre de uma frota nacional de veículos envelhecida, com média de 12,6 anos, de uma recuperação nos quilômetros rodados por veículos e do aumento da utilização de veículos comerciais leves, que intensifica as exigências de serviço. A eletrificação acelerada eleva a complexidade dos reparos e os valores dos tickets, mesmo reduzindo a frequência de manutenção de rotina, o que leva os prestadores a investir no aperfeiçoamento de técnicos e em ferramentas de alta tensão. Plataformas de agendamento digital, pacotes de manutenção por assinatura e legislação de direito ao reparo estão remodelando as estratégias competitivas, enquanto os serviços móveis sob demanda ganham espaço entre os consumidores urbanos. Em conjunto, essas forças posicionam o mercado de serviços automotivos dos EUA para um crescimento sustentado de receita e transformação operacional.

Principais Conclusões do Relatório

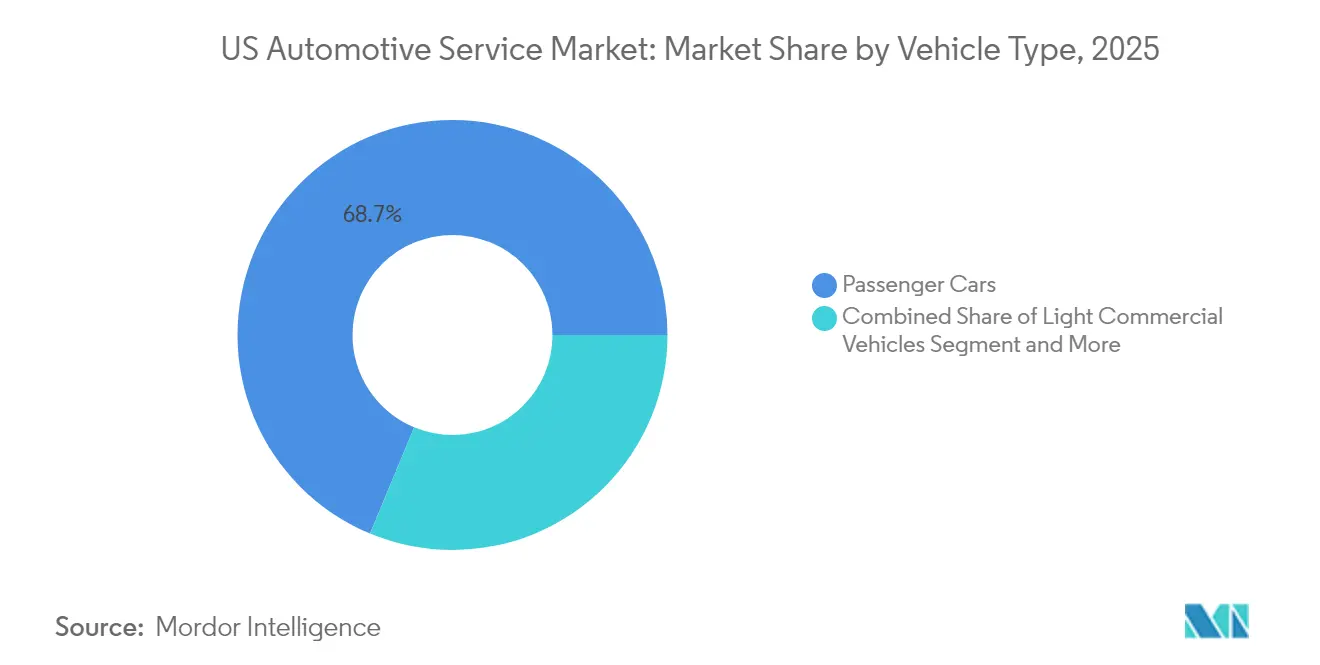

- Por tipo de veículo, os automóveis de passeio detinham 68,74% da participação do mercado de serviços automotivos dos EUA em 2025, enquanto os veículos comerciais leves registraram o maior CAGR previsto de 8,55% até 2031.

- Por tipo de serviço, a reparação mecânica e manutenção respondeu por 42,67% da receita em 2025, ao passo que os serviços elétricos e eletrônicos devem se expandir a um CAGR de 9,02% até 2031.

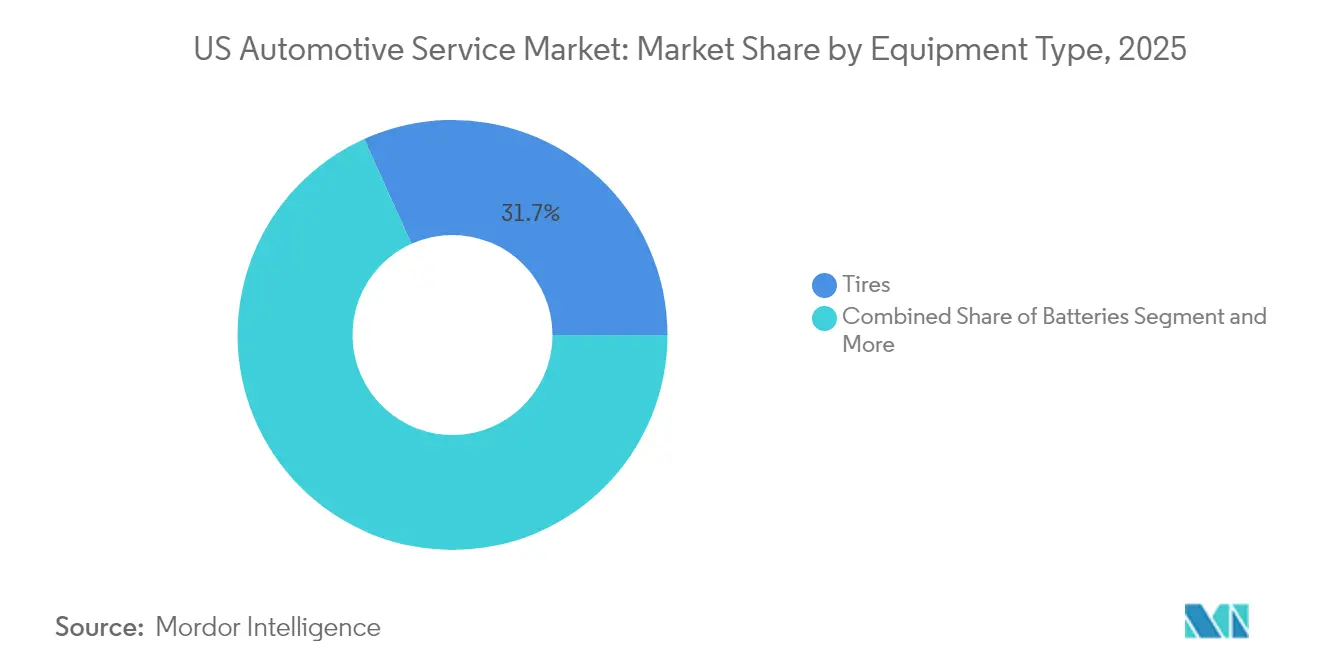

- Por tipo de equipamento, os pneus representaram 31,74% do mercado de serviços automotivos dos EUA em 2025; os sensores e câmeras de ADAS avançarão com maior rapidez, a um CAGR de 9,14% até 2031.

- Por canal de serviço, as concessionárias OEM detinham uma participação de 41,05% em 2025, porém os serviços móveis e sob demanda devem crescer a um CAGR de 9,18% ao longo do período de previsão.

- Por geografia, o Sul liderou com 34,71% da participação de receita em 2025, enquanto o Oeste está projetado para registrar o CAGR mais forte de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Automotivos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da Frota de Veículos | +1.8% | Nacional; foco no Meio-Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Recuperação dos Quilômetros Rodados Pós-COVID | +1.2% | Nacional; mais forte no Sul e Oeste | Médio prazo (2–4 anos) |

| Programas de Pós-Venda OEM | +0.9% | Nacional; foco premium nos mercados costeiros | Médio prazo (2–4 anos) |

| Plataformas de Agendamento Digital | +0.7% | Nacional; liderança urbana | Curto prazo (≤ 2 anos) |

| Pacotes de Manutenção por Assinatura | +0.6% | Nacional; estágio inicial no Oeste e Nordeste | Médio prazo (2–4 anos) |

| Legislação de Direito ao Reparo | +0.5% | Regional; liderada por Massachusetts e Maine | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota de Veículos Ultrapassando 12,6 Anos

A idade média dos veículos atingiu 12,6 anos em 2024, criando um impulso estrutural, uma vez que as unidades entre seis e quatorze anos formam agora o maior grupo de serviço. Os elevados preços de novos veículos, acima de USD 45.000, e os estoques restritos prolongaram os ciclos de propriedade, levando mais proprietários a priorizar manutenção essencial em vez de substituição. Os registros de veículos híbridos aumentaram 181% de 2021 a 2024, preparando o terreno para futuras receitas com substituição de baterias. Especialistas independentes em reparação capturaram quase 45% dos gastos incrementais com serviços durante a recuperação de 2021, evidenciando o apelo do segmento. As altas taxas de juros reforçam a ênfase do consumidor na longevidade, ancorando uma demanda estável por substituição de peças mesmo durante desacelerações econômicas[1]"Visão do Consumidor sobre Serviços Conectados,", Associação de Cuidados Automotivos, autocare.org.

Recuperação Pós-COVID nos Quilômetros Rodados por Veículos

Os dados da Administração Federal de Rodovias mostram que o total nacional de quilômetros percorridos (VMT) cresceu 1,4% em relação ao ano anterior, atingindo 274,8 bilhões de milhas em fevereiro de 2024, igualando plenamente os níveis pré-pandemia e sustentando o crescimento do Setor de Serviços Automotivos dos EUA. A quilometragem de caminhões de longa distância deve expandir 1,1% ao ano até 2050, enquanto a atividade de caminhões de unidade única pode crescer 1,9% ao ano, reforçando as necessidades de manutenção de frotas comerciais. A maior quilometragem intensifica o desgaste em uma frota de veículos envelhecida, impulsionando a demanda por serviços de freios, pneus e fluidos. Com o aumento da condução no período pós-pandemia, as tendências semanais de quilometragem surgem como um indicador-chave para a atividade das oficinas. A gasolina relativamente estável a USD 2,85 por galão sustenta as viagens contínuas, e o aumento dos saldos de crédito ao consumidor continua a desviar os orçamentos das compras de veículos novos para os serviços de pós-venda.

Expansão dos Programas de Pós-Venda com Marca OEM

Montadoras como BMW, Volvo e Porsche agora incluem manutenção, atualizações de software e assistência em estrada em pacotes de assinatura que simplificam o gerenciamento do ciclo de vida, remodelando as expectativas dos clientes em todo o Setor de Serviços Automotivos dos EUA. O piloto Flex da Volkswagen em Atlanta integra taxas de assinatura ao financiamento, incorporando a retenção de serviços nos pagamentos mensais. A telemetria de veículos conectados permite a transmissão automática de códigos de falha e o preparo proativo de peças, oferecendo conveniência que pode desviar a fidelidade das oficinas independentes. Os motoristas norte-americanos estão dispostos a trocar de marca por serviços conectados superiores, ressaltando o valor estratégico dos canais de manutenção habilitados por dados.

Proliferação de Plataformas de Agendamento Digital e CRM

Ferramentas de agendamento baseadas em IA aumentam a conversão de agendamentos em até 40% e reduzem a carga de trabalho administrativa, de acordo com o Estudo de Serviços de Veículos 2024 da Cox Automotive[2]"Estudo do Setor de Serviços de Veículos 2024,", Cox Automotive, coxautoinc.com. A Steer CRM e a AutoOps fundiram-se em 2024 para criar uma plataforma integrada que reúne marketing automatizado, lembretes por mensagem de texto e gestão de capacidade em tempo real. O agendamento online tornou-se um elemento de construção de confiança à medida que as avaliações de concessionárias declina. Os centros de serviço que utilizam diagnósticos preditivos implementam planos de manutenção personalizados com base nos padrões de condução, ampliando as oportunidades de vendas adicionais. Mais de 90% dos consumidores aceitaram agendamentos de serviço móvel em pilotos recentes de concessionárias, indicando uma rápida mudança em direção ao engajamento centrado na conveniência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Veículos Elétricos Reduzem Serviços de Rotina | -1.4% | Nacional; maior na Califórnia e Nordeste | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos | -1.1% | Nacional; aguda nos mercados urbanos | Médio prazo (2–4 anos) |

| Inflação Adia Reparos | -0.8% | Nacional; mais intensa em áreas de baixa renda | Curto prazo (≤ 2 anos) |

| Bloqueio do Cliente por Telemetria de Concessionárias | -0.6% | Nacional; concentração em marcas premium | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Veículos Elétricos Reduz a Intensidade dos Serviços de Rotina

Os veículos elétricos exigem menos fluidos mecânicos e correias, reduzindo as visitas de rotina, mas cada reparo custa em média quase 50% mais do que em um modelo de combustão interna, principalmente devido à complexidade de baterias e eletrônicos. Os serviços independentes da motorização, como pneus e palhetas, permanecem resilientes, mas o mercado de reposição convencional poderá contrair-se até 2035. Apenas parte dos técnicos relata treinamento substancial em veículos elétricos, gerando uma lacuna de habilidades que favorece grandes redes e grupos de concessionárias capazes de financiar a infraestrutura de segurança de alta tensão. As oficinas independentes que atendem veículos elétricos a bateria conquistaram uma participação significativa em 2024, mas mais da metade carece de marketing dedicado para demonstrar essa capacidade.

Telemetria OEM Fidelizando Clientes nas Concessionárias

Os gateways de dados proprietários permitem que as montadoras transmitam códigos de diagnóstico de falhas diretamente para os sistemas de CRM das concessionárias, agendando serviços sem a participação do cliente. Mais proprietários de veículos elétricos optam pelo serviço de concessionária para trabalhos de software e de alta tensão, reforçando o bloqueio. O GAO constatou que as oficinas independentes ainda enfrentam obstáculos com diagnósticos avançados, embora o acordo de 2014 abranja informações mecânicas básicas[3]"Acesso a Dados de Reparação de Veículos,", Escritório de Responsabilidade Governamental dos EUA, gao.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Dominam o Volume Enquanto os Veículos Comerciais Leves Aceleram o Crescimento

Os automóveis de passeio responderam por 68,74% do mercado de serviços automotivos dos EUA em 2025, uma vez que a grande base instalada do segmento exigiu manutenção consistente. O tamanho do mercado de serviços automotivos dos EUA vinculado aos automóveis de passeio está projetado para crescer de forma constante, à medida que a idade média supera 12 anos e a penetração de híbridos se aprofunda. Os veículos comerciais leves, impulsionados pelo comércio eletrônico e pela entrega na última milha, devem registrar o CAGR mais rápido de 8,55% até 2031, remodelando o planejamento de capacidade das oficinas e as estratégias de estoque de peças.

Os operadores de frotas agora especificam contratos de manutenção preventiva que minimizam o tempo de inatividade, impulsionando pedidos previsíveis de peças para freios, pneus e suspensão. A Tesla abriu setenta novos centros de serviço em 2024, muitos com área superior a 100.000 pés quadrados, para atender ao crescente volume de veículos elétricos em segmentos tanto de passeio quanto comerciais. Caminhões médios e pesados, embora em menor número, permanecem lucrativos devido às rigorosas exigências de disponibilidade operacional e aos regulamentos federais de segurança que impulsionam a demanda por serviços especializados.

Por Tipo de Serviço: Os Serviços Elétricos Avançam em Meio ao Núcleo Mecânico

A reparação mecânica e manutenção manteve uma participação de receita de 42,67% em 2025, ancorando o mercado de serviços automotivos dos EUA. Os serviços elétricos e eletrônicos devem crescer a um CAGR de 9,02% com o aumento da penetração de ADAS até 2031.

As oficinas investem em ferramentas de digitalização, estruturas de calibração e alvos estáticos para capturar esse negócio de alta margem. Devido às estruturas de carroceria de materiais mistos, os reparos externos e estruturais permanecem estáveis, porém mais complexos. As redes de troca rápida de óleo diversificam-se em serviços de bateria, pneus e trabalhos mecânicos leves para compensar os intervalos mais longos de troca de óleo dos veículos elétricos, preservando a frequência de clientes.

Por Tipo de Equipamento: Os Componentes de ADAS Reformulam o Mix de Peças

Os pneus detinham 31,74% do mercado de serviços automotivos dos EUA em 2025, dado os ciclos de desgaste previsíveis e a disponibilidade nacional de peças. Os sensores e câmeras de ADAS representam o CAGR mais rápido de 9,14% até 2031, refletindo os mandatos de adoção de sistemas de segurança à medida que a demanda por calibração de precisão e peças de reposição de especificação OEM aumenta.

As vendas de baterias cresceram ano a ano, à medida que os sistemas híbridos e de partida-parada envelheceram até as janelas de substituição. As reformas de bancos e interiores mantêm volumes estáveis graças ao desgaste por serviços de transporte por aplicativo e à personalização pelos proprietários. O serviço de pneus inclui cada vez mais resets de sensores pós-alinhamento, transformando procedimentos antes separados em uma proposta de valor unificada.

Por Canal de Serviço: A Entrega Móvel Desafia o Modelo Tradicional de Estabelecimentos Físicos

As concessionárias OEM mantiveram 41,05% da participação de canal em 2025, combinando cobertura de garantia com diagnósticos de veículos conectados que impulsionam o fluxo de clientes na faixa de serviço. As oficinas independentes de reparação geral continuam a prosperar com base em relacionamentos locais e preços competitivos, embora as barreiras de telemetria testem sua resiliência. Os prestadores de serviços móveis e sob demanda estão projetados para crescer a um CAGR de 9,18%, redefinindo a conveniência como um diferenciador-chave no mercado de serviços automotivos dos EUA.

Mais consumidores estão aceitando agendamentos em domicílio, e Ford, GM e Volvo cada um realizou pilotos com vans móveis que realizam reparos mecânicos leves e recalls de software. A aquisição de USD 625 milhões da Breeze Autocare pela Valvoline sublinha o apetite das redes de troca rápida de óleo por agendamento digital e economias de escala regionais. As concessionárias GM atenderam mais de 11.000 veículos Tesla desde 2021, ilustrando o potencial de serviço entre marcas quando ferramentas e treinamento estão alinhados.

Análise Geográfica

O Sul lidera com 34,71% do mercado de serviços automotivos dos EUA em 2025, sustentado pela alta propriedade de veículos, regulamentações favoráveis aos negócios e forte crescimento populacional no Texas e na Flórida. As redes de serviço se beneficiam de custos imobiliários mais baixos e mão de obra abundante, permitindo uma densa presença de oficinas voltadas para frotas de consumidores e comerciais. A exposição à quilometragem rural amplia ainda mais a demanda por peças de reposição, particularmente pneus e componentes de suspensão.

O Oeste registra o CAGR mais rápido de 8,12% até 2031, graças à adoção agressiva de veículos elétricos e a investimentos de infraestrutura de apoio. As instalações de reparação na Califórnia relatam 45% mais ordens de serviço de veículos elétricos em 2024, e 30% dos sinistros de colisão agora envolvem modelos elétricos. A alta renda disponível nas metrópoles ocidentais incentiva a adoção de planos de assinatura premium e serviços móveis, elevando a receita por ordem de serviço acima das médias nacionais.

Os mercados do Nordeste e do Meio-Oeste permanecem estáveis, mas enfrentam condições climáticas adversas que aceleram a corrosão e a troca sazonal de pneus, sustentando a demanda por serviços de carroceria inferior, freios e baterias. Redes independentes densas e relacionamentos de longa data com clientes compensam algumas das vantagens de telemetria das concessionárias. O ímpeto do direito ao reparo é mais forte nessas regiões, com Massachusetts sendo pioneiro em mandatos de acesso a dados que poderiam influenciar a política nacional.

Cenário Competitivo

O mercado de serviços automotivos dos EUA apresenta fragmentação moderada. Operações como a aquisição pendente pela Mavis Tires & Brakes da rede Midas de 1.200 lojas e a compra de USD 625 milhões da Breeze Autocare pela Valvoline agregam escala e capacidade digital a operadores multiestaduais. Milhares de independentes ainda detêm uma participação local significativa, aproveitando o serviço personalizado e os laços com a comunidade.

O investimento estratégico agora se concentra em baias de calibração de ADAS, equipamentos de manuseio de baterias e bolsas de treinamento de técnicos vinculadas a parceiros OEM. O Fleet HQ da Goodyear superou 5 milhões de eventos de serviço após integrar o despacho por IA que combina dados de avarias com a disponibilidade de peças, demonstrando o papel da tecnologia nos ganhos de utilização. O espaço de crescimento inexplorado encontra-se nos serviços de reparação móvel, marcas de serviço exclusivo para veículos elétricos e assinaturas de manutenção orientadas por dados.

Os disruptores emergentes combinam software e serviço: o Cox Mobile Service coordena reparos remotos; o catálogo de peças da Tesla e o acesso ao manual de serviço digital redefinem a transparência; e o Bosch Nationwide EV Training Tour fornece o pipeline de credenciais. A sustentabilidade também é um fator, com a Stonebriar Auto Services parceirando-se com a Quest Resource Management para fechar o ciclo de resíduos de óleo, pneus e anticongelante.

Líderes do Setor de Serviços Automotivos dos Estados Unidos

Monro Inc.

Firestone Complete Auto Care

Jiffy Lube International, Inc.

Valvoline Instant Oil Change

Goodyear Auto Service

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mavis Tires & Brakes chegou a um acordo para adquirir a rede Midas de 1.200 unidades, com encerramento previsto para junho de 2025.

- Abril de 2025: A Big Brand Tire & Service adquiriu a Reese's Tire & Automotive Tire Pros, entrando no mercado do Arizona.

- Fevereiro de 2025: A Valvoline concordou em adquirir a Breeze Autocar por USD 625 milhões, adicionando cerca de 200 lojas Oil Changers em 17 estados.

Escopo do Relatório do Mercado de Serviços Automotivos dos Estados Unidos

Inspeção mecânica e elétrica, manutenção e reparação de automóveis são exemplos de serviços automotivos. O setor de serviços inclui serviços de rotina, como trocas de óleo, reparação de pneus e ar-condicionado, e serviços não rotineiros, como rustificação e pintura exterior.

O Mercado de Serviços Automotivos dos Estados Unidos é Segmentado por Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais), Tipo de Serviço (Mecânico, Exterior e Estrutural, e Elétrico e Eletrônico) e Tipo de Equipamento (Pneus, Bancos, Baterias e Outros Tipos de Equipamento). O relatório oferece o tamanho do mercado e previsões para o Mercado de Serviços Automotivos dos Estados Unidos em valor (USD Bilhões) para todos os segmentos acima.

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Reparação Mecânica e Manutenção |

| Exterior e Estrutural (Carroceria / Pintura / Vidro) |

| Elétrico e Eletrônico |

| Serviços Rápidos (Óleo, Fluidos, Filtros) |

| Pneus |

| Baterias |

| Bancos e Interiores |

| Sensores e Câmeras de ADAS |

| Concessionárias OEM |

| Oficinas Independentes de Reparação Geral |

| Redes de Troca Rápida de Óleo e Pneus |

| Serviços Móveis e Sob Demanda |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Por Tipo de Serviço | Reparação Mecânica e Manutenção |

| Exterior e Estrutural (Carroceria / Pintura / Vidro) | |

| Elétrico e Eletrônico | |

| Serviços Rápidos (Óleo, Fluidos, Filtros) | |

| Por Tipo de Equipamento | Pneus |

| Baterias | |

| Bancos e Interiores | |

| Sensores e Câmeras de ADAS | |

| Por Canal de Serviço | Concessionárias OEM |

| Oficinas Independentes de Reparação Geral | |

| Redes de Troca Rápida de Óleo e Pneus | |

| Serviços Móveis e Sob Demanda | |

| Por Região do Censo dos EUA | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços pós-venda automotivos dos EUA?

O tamanho do mercado de serviços pós-venda automotivos dos EUA é de USD 211,14 bilhões em 2026, com uma perspectiva de CAGR de 5,90% até 2031.

Como a eletrificação afetará a demanda por serviços?

Os veículos elétricos exigem menos serviços de rotina, mas impulsionam reparos de maior valor, exigindo que as oficinas adicionem expertise em baterias e alta tensão.

Qual região oferece o maior potencial de crescimento?

O Oeste está projetado para crescer a um CAGR de 8,12% até 2031, graças à adoção agressiva de veículos elétricos e políticas de apoio.

Por que a escassez de técnicos é uma questão crítica?

O setor precisa substituir técnicos anualmente, pressionando os salários para cima e prolongando os tempos de espera dos clientes para além de quatro semanas.

Qual canal de serviço está se expandindo mais rapidamente?

Os serviços móveis e sob demanda apresentam uma perspectiva de CAGR de 9,18%, à medida que os consumidores priorizam a conveniência e o engajamento digital.

Página atualizada pela última vez em: