Tamanho e Participação do Mercado de Registradores de Dados Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Registradores de Dados Automotivos por Mordor Intelligence

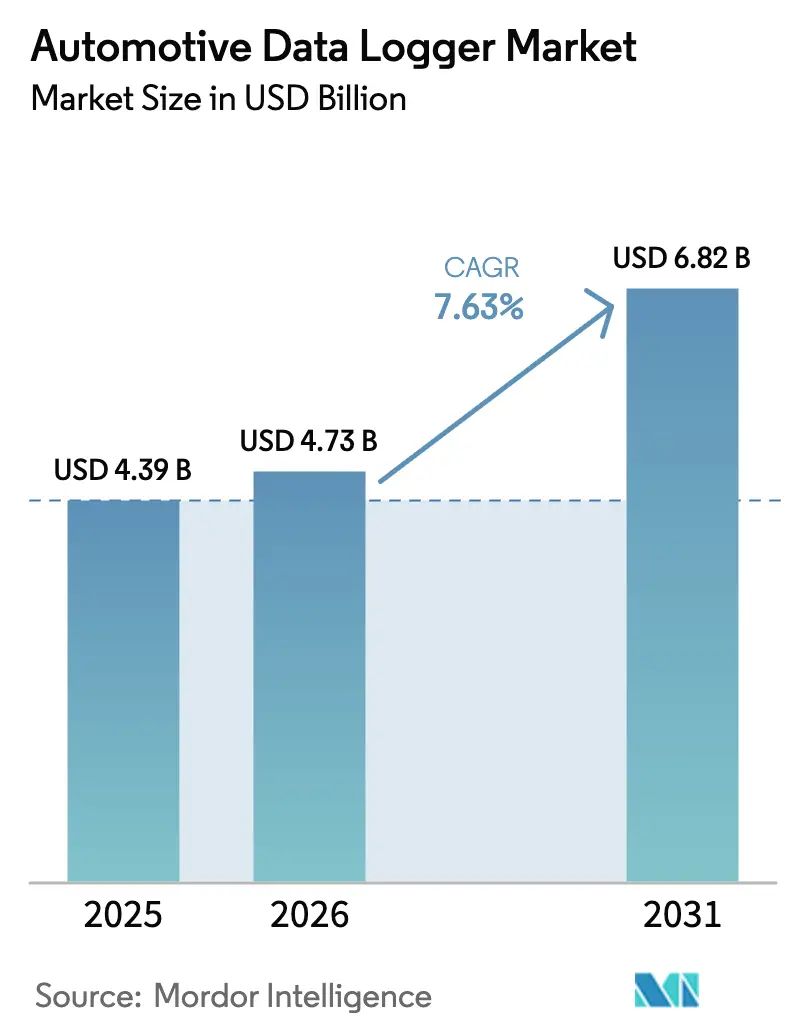

Espera-se que o tamanho do Mercado de Registradores de Dados Automotivos cresça de USD 4,39 bilhões em 2025 para USD 4,73 bilhões em 2026 e está previsto para atingir USD 6,82 bilhões até 2031, a um CAGR de 7,63% no período 2026-2031.

A expansão reflete uma mudança decisiva do setor em direção à gestão preditiva e centrada em dados dos veículos, que melhora a segurança, a eficiência e o controle dos custos do ciclo de vida. Mandatos regulatórios na União Europeia, na China e em outras regiões importantes estão acelerando a adoção de registradores de dados de eventos e capacidades mais amplas de registro de dados. O crescente número de sensores em sistemas avançados de assistência ao condutor (ADAS) e a transição para arquiteturas de veículos centralizadas e definidas por software estão aumentando a demanda por plataformas de registro seguras e de alta largura de banda. A maior digitalização das frotas, o seguro baseado em uso em economias emergentes e a necessidade de análises em tempo real em frotas eletrificadas reforçam ainda mais as oportunidades de crescimento. A diferenciação competitiva começou a se deslocar do hardware isolado para ecossistemas integrados de gestão de dados capazes de atualizações over-the-air (OTA), conformidade com a cibersegurança e análises avançadas.

Principais Conclusões do Relatório

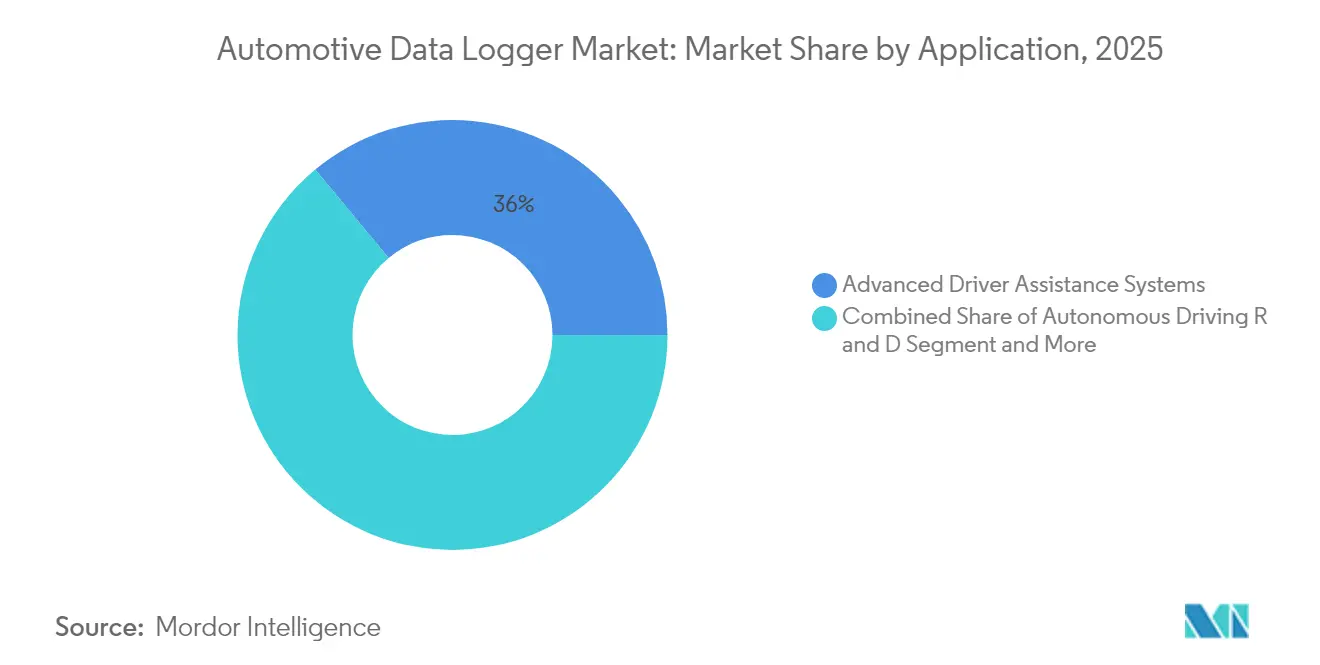

- Por aplicação, o ADAS liderou com 36,02% de participação na receita em 2025; a P&D em direção autônoma está projetada para se expandir a um CAGR de 13,14% até 2031.

- Por tipo de conexão, o USB dominou o mercado de registradores de dados automotivos, com 40,28% de participação em 2025, enquanto o Ethernet automotivo está posicionado para crescer a um CAGR de 10,62% até 2031.

- Por tipo de hardware, os registradores independentes dominaram o mercado de registradores de dados automotivos e capturaram 34,01% da participação na receita no tamanho do mercado de registradores de dados automotivos de 2025; os agentes de software baseados em nuvem representam a categoria de crescimento mais rápido, com CAGR de 9,11%.

- Por capacidade de memória, a faixa de 32-128 GB dominou o mercado de registradores de dados automotivos, respondendo por 31,74% de participação em 2025; capacidades acima de 512 GB estão previstas para crescer a um CAGR de 8,15%.

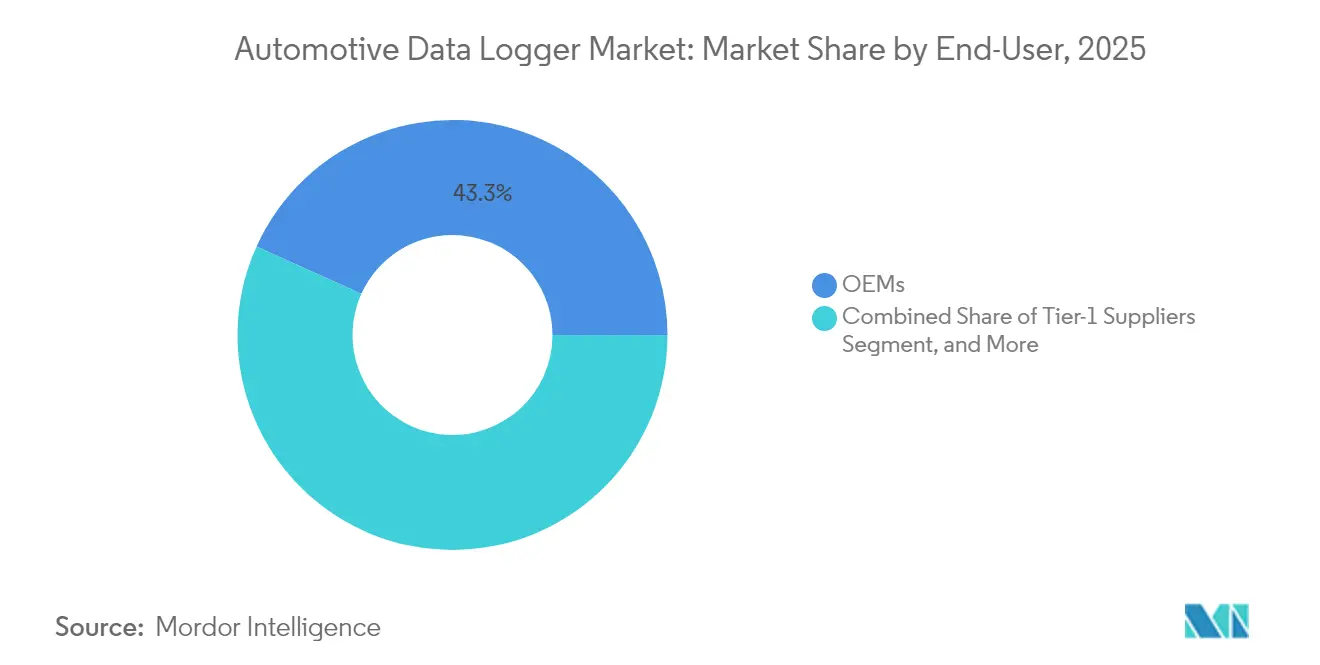

- Por usuário final, os OEMs detiveram a maior participação de mercado no mercado de registradores de dados automotivos dominado, 43,25% em 2025; os operadores de frotas devem avançar a um CAGR de 10,31%.

- Por canal, as soluções instaladas pelo OEM comandaram o mercado de registradores de dados automotivos com 56,62% de participação em 2025, enquanto o segmento de pós-venda está definido para crescer a um CAGR de 9,32%.

- Por tipo de veículo, os carros de passeio mantiveram 66,88% de participação no mercado de registradores de dados automotivos em 2025; os veículos comerciais médios e pesados apresentam o maior crescimento, com CAGR de 9,63%.

- Por propulsão, os veículos a combustão interna permanecem dominando o mercado de registradores de dados automotivos com 65,72% de participação em 2025, mas os veículos elétricos a bateria estão projetados para registrar um CAGR de 12,08%.

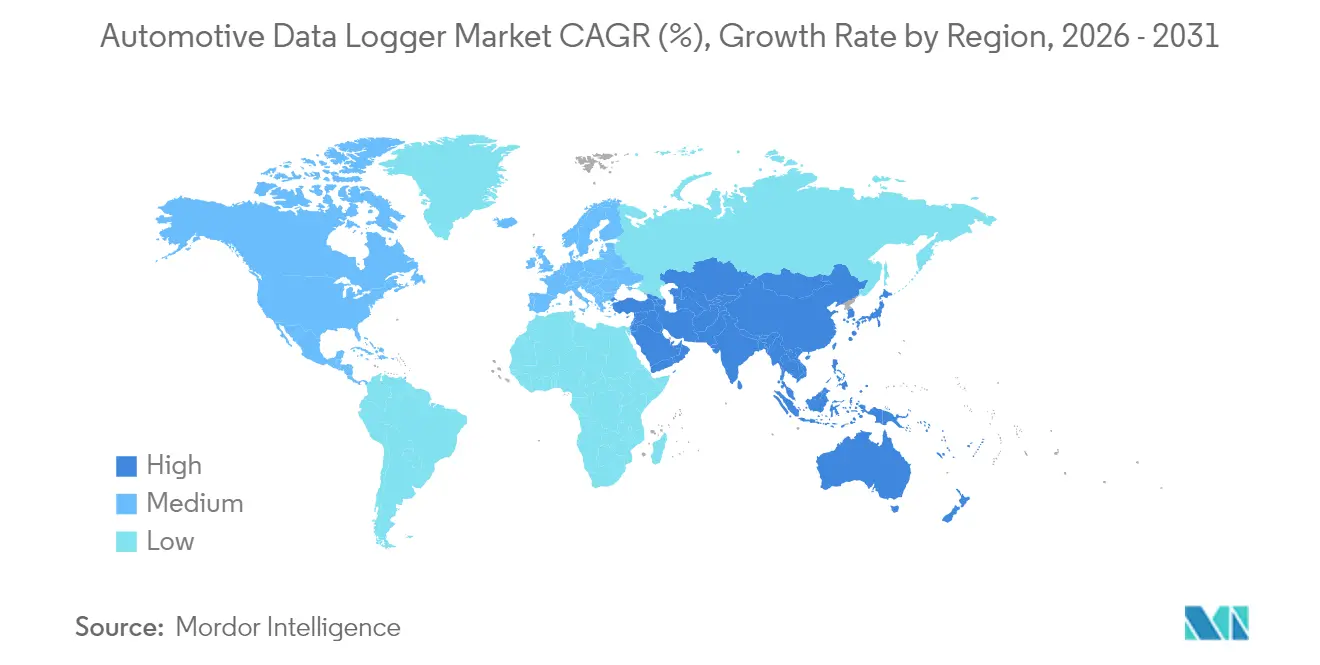

- Regionalmente, a América do Norte liderou o mercado de registradores de dados automotivos com 30,92% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 10,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Registradores de Dados Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Fusão de Dados de Sensores em Direção Autônoma Nível 3+ | +2.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Sistemas E/E Prontos para Autonomia | +1.8% | Global, com adoção antecipada na UE e na China | Médio prazo (2-4 anos) |

| Migração dos OEMs para Veículos Definidos por Software e Registro de Dados | +1.5% | Global, com segmentos premium primeiro | Médio prazo (2-4 anos) |

| Análises de Frotas em Tempo Real para Reduzir o TCO de Veículos Elétricos | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do Seguro Baseado em Uso em Mercados Emergentes | +0.9% | Núcleo na Ásia-Pacífico, transbordamento para a América do Sul | Curto prazo (≤ 2 anos) |

| Registradores de Dados de Eventos Obrigatórios no Euro-NCAP e China NCAP 2026+ | +0.7% | UE e China, potencial harmonização global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Dados de Fusão de Sensores em Sistemas de Direção Autônoma Nível 3+

Os veículos premium modernos precisarão de até 278 GB de memória embarcada em 2026, em comparação com 90 GB em 2025, um aumento de três vezes diretamente ligado aos conjuntos de ADAS com múltiplos sensores[1]"Tendências de Memória para Sistemas Avançados de Assistência ao Condutor," Micron Technology, micron.com. Os MCUs BlackBerry IVY e NXP S32K5 demonstram o progresso do setor no tratamento seguro de dados de múltiplos sensores. Veículos que empregam 60 a 400 sensores geram conjuntos de dados na escala de petabytes ao longo de sua vida útil, estimulando a demanda de longo prazo no mercado de registradores de dados automotivos por armazenamento de alta confiabilidade e capacidades de descarregamento rápido.

Pressão Regulatória por Arquiteturas E/E Prontas para Autonomia

O Regulamento 160 da UNECE obriga os fabricantes a instalar registradores de dados de eventos que capturam parâmetros discretos do veículo por vários segundos antes de um incidente, impulsionando a demanda dos OEMs por subsistemas de registro conformes e de alta capacidade[2]"Regulamento n.º 160: Registradores de Dados de Eventos," Comissão Econômica das Nações Unidas para a Europa, unece.org. Fornecedores como a Continental respondem com plataformas de software escaláveis que integram cibersegurança e prontidão para atualizações OTA. As arquiteturas de computação centralizada, que agora demonstram reduções de 30 a 40% na fiação, intensificam as cargas de processamento e elevam o requisito do mercado de registradores de dados automotivos por alto throughput e segurança embarcada.

Adoção de Seguro Baseado em Uso em Economias Emergentes

As linhas de frota e pessoais implantam cada vez mais a telemática para refinar os modelos de risco. A Octo Telematics já suporta 6 milhões de apólices conectadas em 20 países, destacando o potencial de escalabilidade na Ásia e na América do Sul[3]"Visão Geral das Soluções de Seguro Conectado," Octo Telematics, octotelematics.com. Para os fornecedores de registradores de dados, isso apresenta oportunidades imediatas de empacotar fluxos de dados seguros e de nível de seguradora para subscrição e validação de sinistros.

Análises de Saúde de Frotas em Tempo Real para Reduzir o TCO de Frotas Eletrificadas

Os operadores norte-americanos e europeus de frotas de entrega e transporte elétrico a bateria dependem do registro contínuo de ciclos de carga, perfis de temperatura e padrões de condução para prolongar a vida útil da bateria e otimizar o roteamento. A plataforma VDO Fleet da Continental integra dados do tacógrafo com análises preditivas que reduzem o tempo de inatividade não planejado, ampliando a adoção na Ásia-Pacífico à medida que a infraestrutura de carregamento amadurece.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Cibersegurança Limitando o Acesso a Dados | -1.3% | Global, com aplicação mais rigorosa na UE e na China | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço de Memória Flash Bruta Elevando os Custos de BOM | -0.8% | Global, afetando mais os segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Falta de Padrões Unificados de Dados entre os OEMs | -0.7% | Global, com fragmentação entre os padrões dos EUA, UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Relutância dos OEMs em Compartilhar Dados com Seguradoras | -0.6% | Principalmente América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança Impulsionando Restrições de Acesso a Dados

O UNECE WP.29 R156 obriga os fabricantes a manter sistemas certificados de gestão de cibersegurança, restringindo o acesso não autorizado de terceiros aos dados. As regras de localização de dados da China exigem armazenamento em território nacional e avaliações de segurança estatal para transferências ao exterior, complicando a colaboração transfronteiriça em P&D. Os fornecedores estão incorporando estruturas de atualização segura baseadas em Uptane e elementos de raiz de confiança de hardware para satisfazer os reguladores, garantindo ao mesmo tempo a continuidade dos negócios no mercado de registradores de dados automotivos.

Alta Volatilidade do Preço de Memória Flash Bruta Inflacionando o Custo de BOM

O fornecimento de DRAM e NAND não consegue acompanhar o crescimento anual de 30 a 35% na demanda por memória de grau automotivo, levando a oscilações de preços que comprimem as margens. As especificações automotivas que abrangem de –40 °C a +105 °C e a qualificação AEC-Q100 reduzem o grupo de fornecedores, um problema destacado pelas atualizações do portfólio automotivo da Western Digital. Os acordos de fornecimento de longo prazo protegem a disponibilidade, mas limitam a flexibilidade na adoção de tecnologias emergentes e de menor custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do ADAS Enfrenta a Disrupção da Autonomia

O ADAS respondeu pela maior fatia do mercado de registradores de dados automotivos em 2025, com 36,02%. O crescimento do segmento está ancorado nas exigências regulatórias para funções de manutenção de faixa, frenagem automatizada e monitoramento do condutor. Em paralelo, a P&D em direção autônoma está prevista para crescer a um CAGR de 13,14%, sustentada por protótipos ricos em sensores que geram terabytes de dados diários. A gestão de frotas comerciais continua com adoção constante para manutenção preditiva, enquanto a telemática de seguros ganha tração na Ásia e na América Latina. Casos de uso emergentes, como análises de infoentretenimento e validação de OTA, exigem registro contínuo de interação do usuário e dados de execução de software. Essa convergência de aplicações posiciona as plataformas de gestão de dados como hubs multiuso, permitindo que os OEMs monetizem insights enquanto reduzem a redundância de hardware.

Em todos esses casos de uso, os desenvolvedores exigem armazenamento determinístico, marcação de tempo granular e APIs abertas. O tamanho do mercado de registradores de dados automotivos para ADAS e infoentretenimento combinados comandou metade das receitas totais em 2025. À medida que os testes de Nível 3 avançam, os protótipos frequentemente empregam mais de 512 GB de armazenamento a bordo. Ao longo do período de previsão, a crescente implantação de arquiteturas de controlador de domínio e análises de borda fortalecerá ainda mais a proposta de valor para soluções integradas de registro e processamento.

Por Tipo de Conexão: O Ethernet Emerge como Alternativa ao USB

O USB dominou o mercado de registradores de dados automotivos com uma participação de 40,28% em 2025 devido à sua ubiquidade em bancadas de teste e retrofits de pós-venda. No entanto, o limite de largura de banda do USB de faixa única limita seu papel futuro no descarregamento de dados de sensores de alta resolução. O Ethernet automotivo, suportado por variantes de par único como o 100BASE-T1, está previsto para registrar um CAGR de 10,62%. Os fornecedores de Nível 1 agrupam gateways multiprotocolo que combinam CAN-FD e Ethernet para equilibrar o suporte legado e a escalabilidade futura. Espera-se que o tamanho do mercado de registradores de dados automotivos para produtos Ethernet dobre até 2031, à medida que os OEMs migram para arquiteturas zonais.

Outros tipos de conexão, como a conectividade Celular 5G, sustentam o backhaul em nuvem em tempo real para casos de uso de frotas. Ao mesmo tempo, o Wi-Fi Direct suporta descarregamentos em garagens ou depósitos onde os custos de largura de banda devem ser contidos. Os fornecedores estão cada vez mais empacotando transcetores adaptáveis e rádios definidos por software que permitem a comutação baseada em firmware entre padrões, mitigando o risco de obsolescência.

Por Tipo de Hardware: A Migração para a Nuvem Acelera

Os registradores independentes dominaram o mercado de registradores de dados automotivos com uma participação de 34,01% em 2025 devido à sua robustez e independência. Os agentes nativos de nuvem, no entanto, registrarão o maior crescimento, com CAGR de 9,11%, à medida que os OEMs virtualizam as unidades de controle eletrônico (ECUs). O vECU Creator da Continental exemplifica como os desenvolvedores compilam e testam software na nuvem antes que o hardware esteja pronto, comprimindo os ciclos de desenvolvimento. A participação de mercado dos módulos OEM embarcados no mercado de registradores de dados automotivos também está crescendo porque os mandatos regulatórios incentivam a integração de fábrica.

A consolidação de hardware resulta em menor consumo de energia, chicotes menores e correção OTA mais fácil. Os registradores conectados à nuvem proporcionam economia de custos no ciclo de vida por meio de diagnósticos remotos e alocação dinâmica de armazenamento. Os fornecedores que se concentram em criptografia, compressão e seleção inteligente de fluxo estão posicionados para capturar valor incremental à medida que os volumes de dados se expandem.

Por Capacidade de Memória: A Demanda por Alta Capacidade Aumenta

A faixa de 32-128 GB dominou o mercado de registradores de dados automotivos com uma participação de 31,74% em 2025, correspondendo aos requisitos atuais de ADAS de Nível 2. Os veículos em programas de desenvolvimento de Nível 3 já testam capacidades acima de 512 GB, a faixa de crescimento mais rápido, com CAGR de 8,15%. À medida que o número de sensores aumenta, a demanda por correção de erros, proteção contra perda de energia e tolerância a temperaturas extremas impulsiona preços premium. O tamanho do mercado de registradores de dados automotivos para faixas de alta capacidade refletirá a mudança para pools de armazenamento centralizados gerenciados por controladores em tempo real.

As projeções da Micron indicam 4 TB por veículo autônomo até 2030. Os fornecedores estão, portanto, adotando arquiteturas de memória mista que combinam MRAM para registros de inicialização instantânea, NOR para código de inicialização e NAND para armazenamento em massa. Concomitantemente, a compressão de software e a amostragem inteligente visam desacelerar o crescimento da capacidade física, equilibrando os custos de BOM com a curva implacável de geração de dados.

Por Usuário Final: Os Operadores de Frotas Impulsionam o Crescimento

Os OEMs mantiveram a maior participação no mercado de registradores de dados automotivos, com 43,25% em 2025, aproveitando dados internos para engenharia de produtos e conformidade regulatória. Os operadores de frotas superarão os demais grupos, com CAGR de 10,31%, porque as análises preditivas reduzem o custo total de propriedade por meio da diminuição do tempo de inatividade. Os fornecedores de Nível 1 integram a telemetria de validação de componentes em ofertas de serviços mais amplas, enquanto as seguradoras aproveitam a telemática para verificar perfis de risco.

Os reguladores e agências de teste exigem registros rastreáveis e à prova de adulteração para homologação e validação de segurança, criando uma demanda de nicho especializada. O mercado de registradores de dados automotivos se beneficia da crescente colaboração entre OEMs, frotas e seguradoras para reunir dados anonimizados, acelerando o treinamento de modelos para análises avançadas sem comprometer os mandatos de privacidade.

Por Canal: O Pós-Venda Ganha Impulso

Os sistemas instalados pelo OEM capturaram uma participação de 56,62% no mercado de registradores de dados automotivos em 2025, sob a influência das regulamentações de registradores de dados de eventos. No entanto, os fornecedores de pós-venda estão crescendo a um CAGR de 9,32%, capitalizando na vasta base instalada de veículos anteriores aos prazos regulatórios. A Lei de Dados da UE, em vigor desde setembro de 2025, exigirá que os fabricantes de automóveis forneçam interfaces seguras de acesso a dados de terceiros, reduzindo as barreiras históricas à inovação no pós-venda.

Os agentes de software implantáveis via OTA borram as distinções de canal ao permitir recursos baseados em assinatura após a venda. Para o mercado de registradores de dados automotivos, modelos de implantação híbridos que combinam gateways instalados na fábrica e módulos de expansão instalados pelo revendedor se tornarão comuns, especialmente para frotas mistas que abrangem vários anos-modelo.

Por Tipo de Veículo: Os Veículos Comerciais Aceleram

Os carros de passeio dominaram o mercado de registradores de dados automotivos com 66,88% das vendas em 2025, beneficiando-se das economias de escala. Os veículos comerciais pesados, no entanto, registrarão o maior CAGR, de 9,63%, à medida que as empresas de logística adotam a manutenção preditiva do trem de força e a conformidade regulatória (por exemplo, mandatos de tacógrafo). Os segmentos comerciais leves aproveitam a telemática para otimizar as entregas de última milha, enquanto as máquinas fora de estrada adotam registradores para monitoramento da saúde dos equipamentos em condições adversas.

O Electronic Horizon da Bosch demonstrou economias de combustível mensuráveis no transporte rodoviário ao integrar dados topográficos com controles do trem de força, destacando a captura de valor além da simples coleta de dados brutos. O mercado de registradores de dados automotivos está evoluindo de gravadores passivos para habilitadores ativos de eficiência operacional em todas as classes de veículos.

Por Propulsão: Os Veículos Elétricos Lideram a Inovação

Os modelos a combustão interna permanecem a base de volume, com uma participação de 65,72% no mercado de registradores de dados automotivos em 2025. Os veículos elétricos a bateria (BEVs) se expandirão mais rapidamente, com CAGR de 12,08%, impulsionados pelo monitoramento do estado de saúde da bateria, análises de carregamento e registro de gestão térmica. Os híbridos exigem correlação de dados de duplo trem de força, enquanto os modelos de célula de combustível precisam de rastreamento do desempenho da pilha de hidrogênio.

A plataforma de telemática de veículos elétricos da Mahindra, implantada em 24 países, demonstra como os dados granulares da bateria melhoram a precisão da autonomia e a previsão do valor residual. À medida que a eletrificação avança, interfaces padronizadas como a ISO 15118 para carregamento inteligente alimentarão telemetria adicional para análises em nuvem, reforçando as perspectivas de crescimento no mercado de registradores de dados automotivos.

Análise Geográfica

A América do Norte dominou o mercado de registradores de dados automotivos com uma participação de 30,92% em 2025, devido à maturidade da adoção de telemática de frotas e à penetração da telemática de seguradoras. O foco regulatório centra-se na privacidade e na cibersegurança, em vez de padrões prescritivos de dispositivos, levando os OEMs a investir em gestão de consentimento e criptografia. As frotas regionais implantam cada vez mais manutenção preditiva orientada por aprendizado de máquina para prolongar a vida útil dos ativos e minimizar incidentes nas estradas.

A Ásia-Pacífico está projetada para crescer a um CAGR de 10,09% até 2031. A China exige a localização de dados e uploads em tempo real para servidores aprovados pelo governo para veículos conectados inteligentes, reformulando as decisões de arquitetura global. As frotas comerciais indianas estão integrando a telemática rapidamente para atender às novas regras de segurança e conformidade fiscal, enquanto os reguladores japoneses enfatizam o monitoramento da prontidão do condutor para testes avançados de autonomia. A forte adoção de veículos elétricos na região reflete as políticas industriais nacionais, amplificando a demanda por registradores de alta capacidade capazes de processar dados de bateria e ADAS em conjunto.

A Europa mantém uma influência regulatória de liderança. O Regulamento 2019/2144 obriga os registradores de dados de eventos em todos os carros e furgões novos, e a próxima Lei de Dados abrirá os silos de dados dos fabricantes a terceiros sob regras estritas de consentimento. Os fornecedores alemães são pioneiros nos princípios de privacidade por design, incorporando a anonimização no dispositivo antes da transmissão. Os custos de conformidade estimulam a colaboração em toda a cadeia de valor, com fornecedores como a Continental oferecendo pilhas completas de cibersegurança e registro que cumprem as diretivas da UNECE e da UE.

Cenário Competitivo

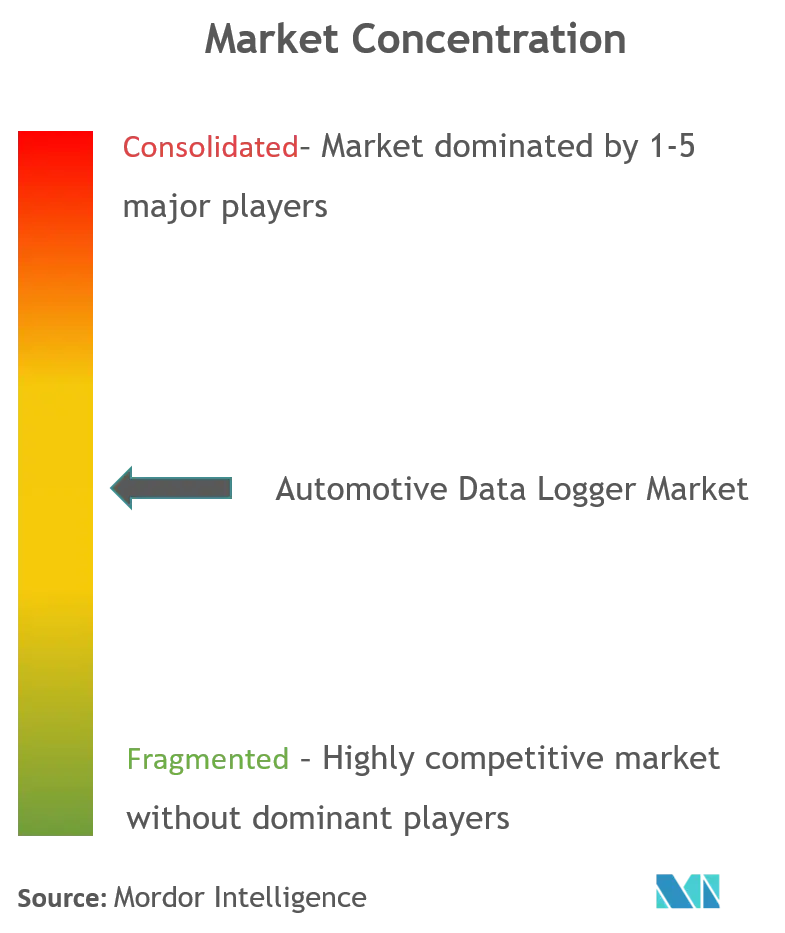

O mercado de registradores de dados automotivos é moderadamente fragmentado, com Fornecedores de Nível 1 tradicionais (Bosch, Continental, HARMAN), líderes em semicondutores (NXP, Renesas, Qualcomm) e novos entrantes de software nativos da nuvem. A vantagem competitiva está se deslocando para soluções verticalmente integradas que combinam hardware seguro, middleware flexível e plataformas de análise. A aquisição da TTTech Auto pela NXP em 2025 fortalece sua capacidade de fornecer controladores de gateway combinados com Ethernet determinístico e suporte OTA. A Bosch e a Continental aproveitam os laços profundos com os OEMs para incorporar funções de registro em controladores de domínio mais amplos, enquanto os especialistas em software enfatizam análises rápidas e implantáveis via OTA.

Os temas estratégicos incluem a consolidação de processamento, rede e gestão de energia em plataformas únicas que reduzem a fiação em até 40%. Os fornecedores competem para atender aos rigorosos padrões de cibersegurança automotiva sem sacrificar a flexibilidade de compartilhamento de dados exigida por seguradoras e frotas. Os espaços em branco emergentes incluem máquinas fora de estrada, micromobilidade e frotas em mercados em desenvolvimento onde os incumbentes têm alcance limitado. A escalabilidade em nuvem e os modelos de assinatura redefinem os fluxos de receita, desfavorecendo os fornecedores de hardware puro, a menos que evoluam para ofertas orientadas a serviços.

Movimentos estratégicos recentes ilustram a tendência. O MCU S32K5 da NXP, lançado em março de 2025, integra MRAM embarcada e aceleradores de IA calibrados para arquiteturas zonais. O registrador da TTTech Auto de maio de 2025 tem como alvo a validação de veículos definidos por software com captura multi-gigabit sincronizada. A parceria da Bosch com a Amazon Web Services em 2024 estende as plataformas de logística digital para veículos comerciais. Em conjunto, esses movimentos sinalizam uma corrida acirrada em direção a ecossistemas holísticos e centrados em software.

Líderes do Setor de Registradores de Dados Automotivos

Robert Bosch GmbH

Vector Informatik GmbH

Continental

National Instruments

Aptiv PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TTTech Auto lançou um registrador de dados de próxima geração para verificação de veículos definidos por software. Avançando na mais recente evolução do PM-200, o PM-350 representa a mais recente inovação na captura automotiva de alta velocidade.

- Agosto de 2024: A NXP e a TTTech Auto firmaram parceria no Controlador de Rede N4, integrando processadores S32G2 e comutação Ethernet.

- Março de 2024: A NXP apresentou a plataforma S32 Core Ride para consolidar ECUs para produção até 2027.

Escopo do Relatório Global do Mercado de Registradores de Dados Automotivos

O mercado de Registradores de Dados Automotivos abrange as últimas tendências e desenvolvimentos tecnológicos, além de fornecer uma análise da demanda do mercado em vários segmentos, como tipo de tecnologia e tipo de conexão. A análise regional e por país, bem como a participação de mercado dos principais registradores de dados automotivos em todo o mundo, serão abordadas no escopo do relatório.

| ADAS |

| P&D em Direção Autônoma |

| Gestão de Frotas |

| Outros |

| USB |

| Ethernet Automotivo |

| Outros |

| Registrador de Dados Independente |

| Dongle OBD de Conexão Direta |

| Módulo OEM Embarcado |

| Agente de Software Baseado em Nuvem |

| Menos de 32 GB |

| 32 - 128 GB |

| 128 - 512 GB |

| Mais de 512 GB |

| OEMs |

| Fornecedores de Nível 1 |

| Operadores de Frotas e Provedores de Telemática |

| Seguradoras |

| Provedores de Serviços Independentes |

| Agências Regulatórias e de Testes |

| Instituições de Pesquisa |

| Instalado pelo OEM |

| Pós-Venda |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Fora de Estrada |

| Motocicletas e Micromobilidade |

| Veículos a Combustão Interna |

| Veículos Híbridos |

| Veículos Elétricos a Bateria |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | ADAS | |

| P&D em Direção Autônoma | ||

| Gestão de Frotas | ||

| Outros | ||

| Por Tipo de Conexão | USB | |

| Ethernet Automotivo | ||

| Outros | ||

| Por Tipo de Hardware | Registrador de Dados Independente | |

| Dongle OBD de Conexão Direta | ||

| Módulo OEM Embarcado | ||

| Agente de Software Baseado em Nuvem | ||

| Por Capacidade de Memória | Menos de 32 GB | |

| 32 - 128 GB | ||

| 128 - 512 GB | ||

| Mais de 512 GB | ||

| Por Usuário Final | OEMs | |

| Fornecedores de Nível 1 | ||

| Operadores de Frotas e Provedores de Telemática | ||

| Seguradoras | ||

| Provedores de Serviços Independentes | ||

| Agências Regulatórias e de Testes | ||

| Instituições de Pesquisa | ||

| Por Canal | Instalado pelo OEM | |

| Pós-Venda | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Fora de Estrada | ||

| Motocicletas e Micromobilidade | ||

| Por Propulsão | Veículos a Combustão Interna | |

| Veículos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no Mercado de Registradores de Dados Automotivos de 2026 a 2031?

O crescimento é impulsionado por mandatos regulatórios para registradores de dados de eventos, pelo aumento do número de sensores em sistemas avançados de assistência ao condutor, pela adoção de arquiteturas de veículos definidas por software e pela expansão da telemática de frotas em economias emergentes.

Qual segmento de aplicação apresenta a expansão mais rápida?

A P&D em direção autônoma está prevista para crescer a um CAGR de 13,14%, à medida que os OEMs registram terabytes de dados de múltiplos sensores para validação de Nível 3+.

Por que o Ethernet automotivo está ganhando tração sobre o USB?

O Ethernet oferece maior largura de banda e comunicação determinística necessária para a fusão de sensores em tempo real, suportando um CAGR de 10,62% em comparação com a escalabilidade limitada do USB.

Como as regulamentações de cibersegurança influenciam o design do produto?

Regras como o UNECE WP.29 R156 exigem infraestruturas de atualização seguras e controles estritos de acesso a dados, levando os fornecedores a incorporar raízes de confiança de hardware e pipelines OTA criptografados.

Qual região apresenta a maior oportunidade de crescimento?

A Ásia-Pacífico registra um CAGR de 10,09% devido às regulamentações de veículos conectados inteligentes da China e à rápida adoção de telemática de frotas na Índia.

Página atualizada pela última vez em: