Tamanho e Participação do Mercado de Recuperação de Veículos Roubados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

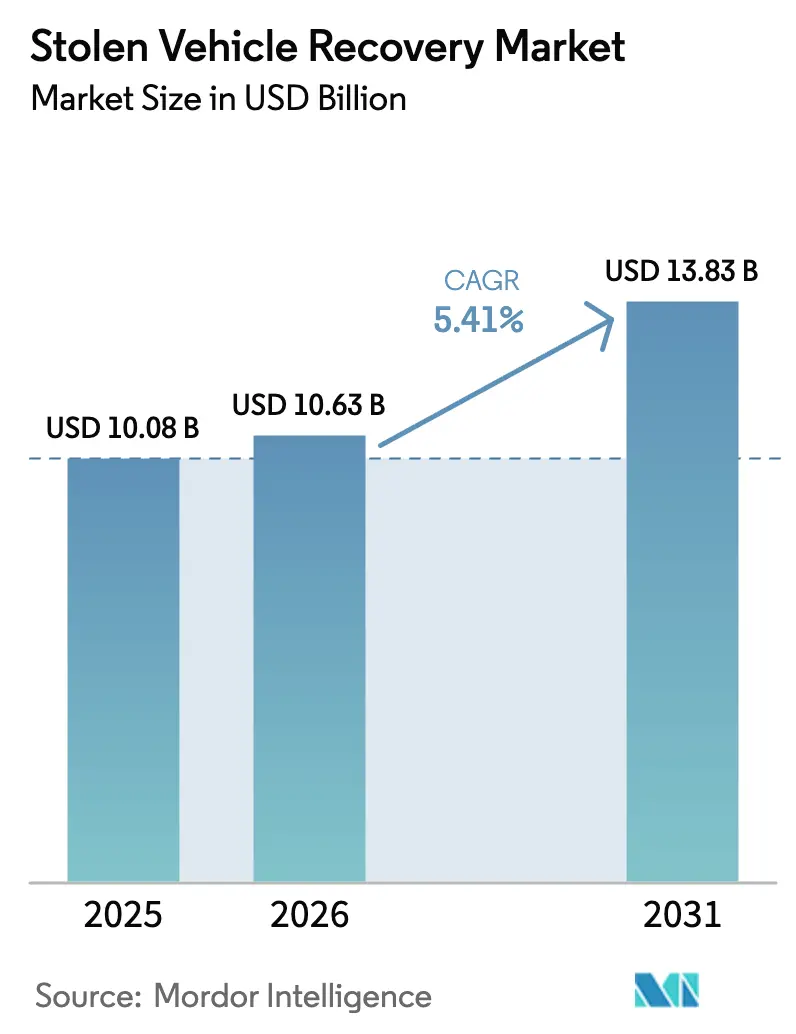

| Tamanho do Mercado (2026) | 10.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

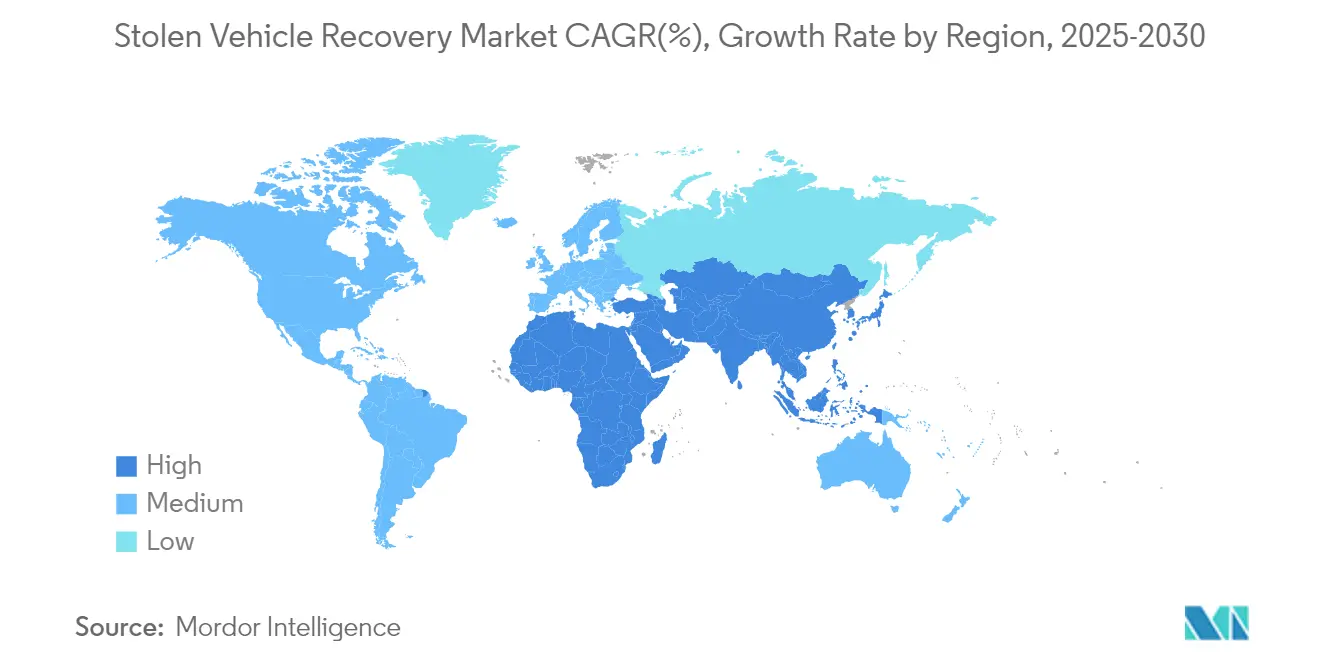

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

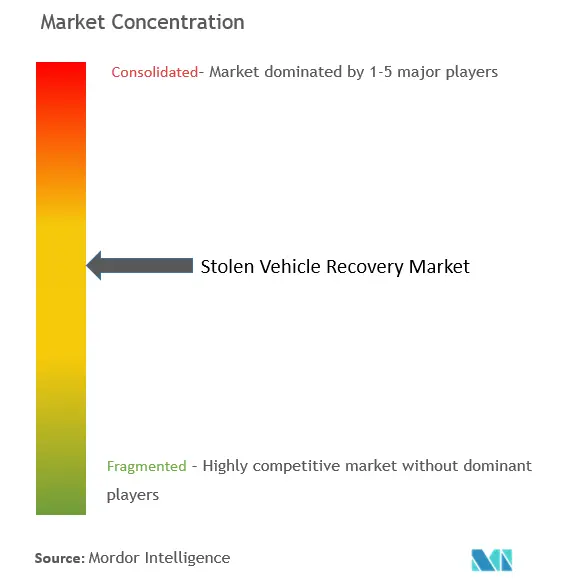

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recuperação de Veículos Roubados por Mordor Intelligence

O tamanho do Mercado de Recuperação de Veículos Roubados deve crescer de USD 10,08 bilhões em 2025 para USD 10,63 bilhões em 2026 e está previsto para atingir USD 13,83 bilhões até 2031, a uma CAGR de 5,41% no período 2026-2031. Programas de resposta rápida a furtos, mandatos de segurança mais rigorosos e a transição para serviços de mobilidade orientados por dados estão redefinindo as prioridades competitivas. Colaborações entre montadoras, agências de aplicação da lei e fornecedores de telemática já reduziram os furtos registrados nos Estados Unidos em 17% ao ano, confirmando a sensibilidade do mercado a contramedidas coordenadas. O Regulamento Geral de Segurança II da Europa, em vigor desde julho de 2024, incorpora hardware de telemática em todos os novos veículos, desbloqueando uma ampla base instalada para aplicações de segurança. Tecnologias de área ampla de baixa potência reduzem os custos dos dispositivos, estimulando a demanda no mercado de reposição em geografias sensíveis ao preço. Enquanto isso, decisões de privacidade que definem os Números de Identificação de Veículos como dados pessoais obrigam os fornecedores a redesenhar as práticas de tratamento de dados para manter a confiança dos clientes. A consolidação de plataformas se intensifica à medida que incumbentes financeiramente pressionados se fundem com especialistas em cibersegurança com alto capital em busca de eficiências de escala e venda cruzada.

Principais Conclusões do Relatório

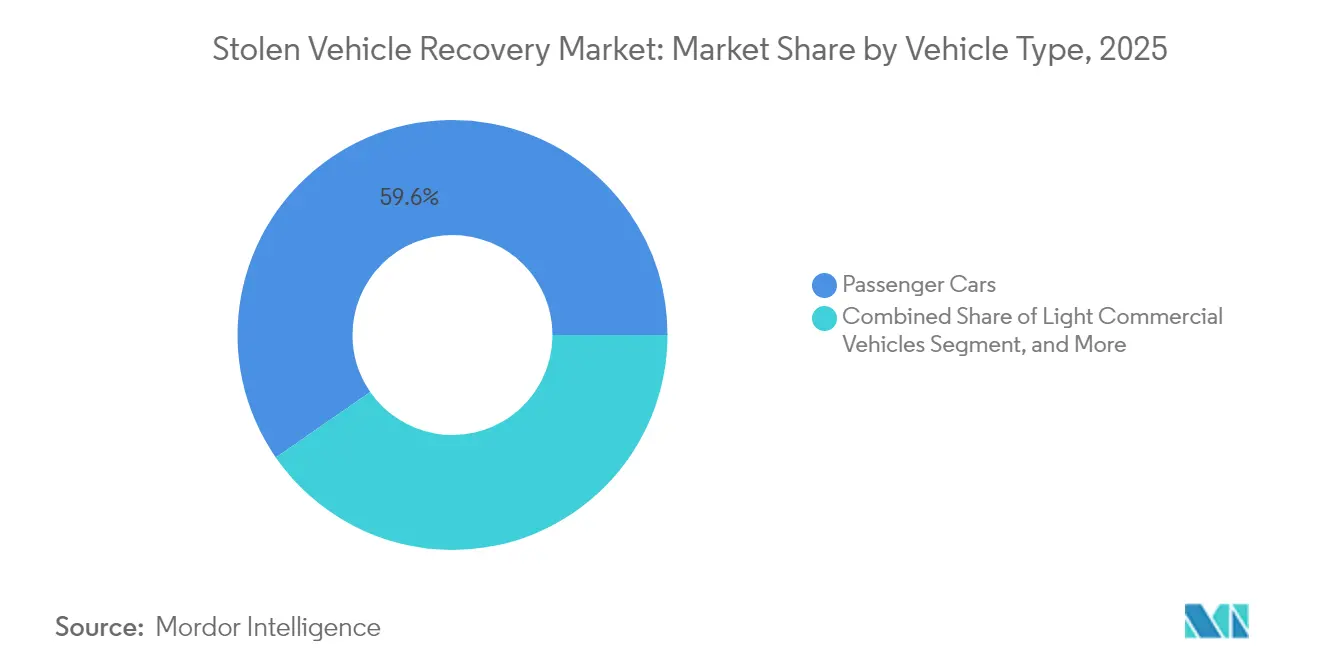

- Por tipo de veículo, os automóveis de passageiros lideraram com 59,64% da participação no mercado de segurança e recuperação de veículos em 2025, enquanto as motocicletas e esportes motorizados estão projetados para crescer a uma CAGR de 7,71% até 2031.

- Por tecnologia, o GPS/GNSS deteve 62,12% da participação na receita em 2025, enquanto o LoRa/NB-IoT está previsto para expandir a uma CAGR de 9,38% até 2031.

- Por solução de segurança, os dispositivos de rastreamento e recuperação comandaram uma participação de 47,36% do tamanho do mercado de segurança e recuperação de veículos em 2025, e os imobilizadores estão avançando a uma CAGR de 8,34%.

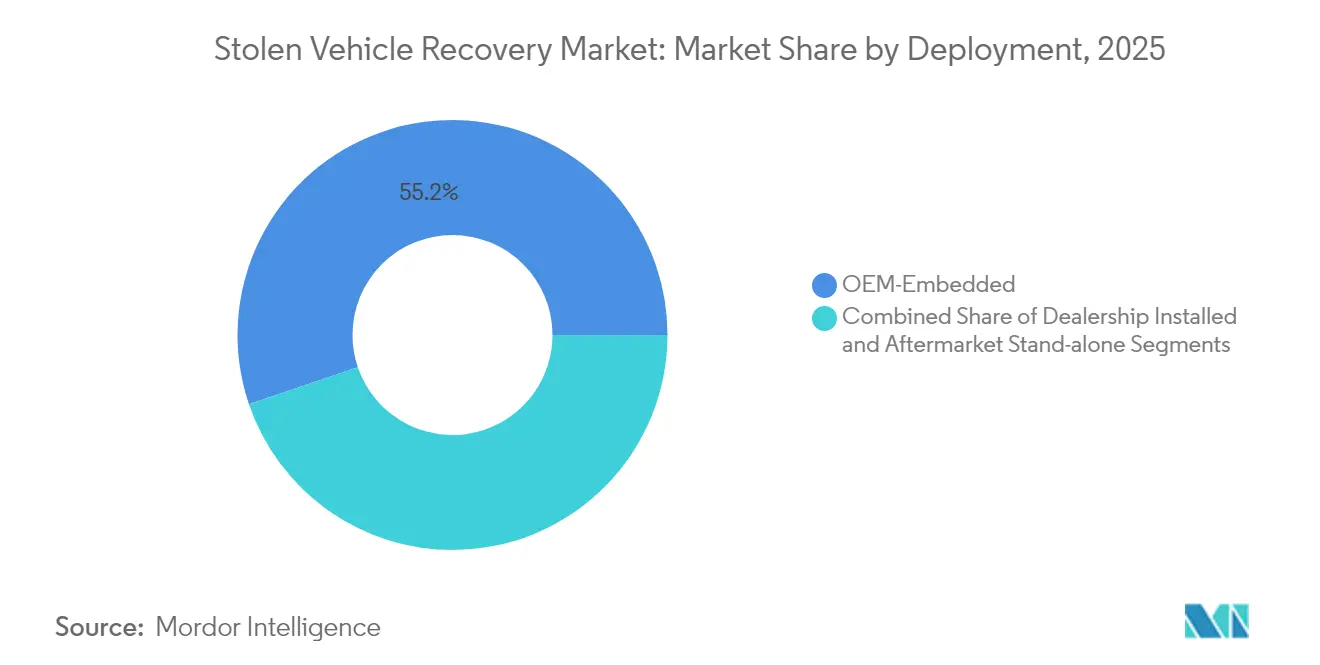

- Por implantação, os sistemas embarcados pelo fabricante lideraram com uma participação de 55,21% em 2025, enquanto as soluções instaladas por revendedores estão crescendo mais rapidamente, a uma CAGR de 8,19%.

- Por usuário final, os proprietários de veículos particulares responderam por 44,87% do tamanho do mercado de segurança e recuperação de veículos em 2025, e as empresas de aluguel e leasing apresentam a maior CAGR projetada, de 7,29%.

- Por geografia, a América do Norte deteve 36,22% da participação no mercado de segurança e recuperação de veículos em 2025; a Ásia-Pacífico está definida para avançar a uma CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Recuperação de Veículos Roubados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico de furtos pós-pandemia | +1.2% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Telemática/eCall obrigatória pelo fabricante | +0.9% | Europa; expandindo para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Incentivos de telemática vinculados a seguros | +0.7% | América do Norte e Europa; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Vulnerabilidades de hackeamento de chaveiros | +0.6% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤2 anos) |

| Compartilhamento de frotas exige recuperação em tempo real | +0.4% | Centros urbanos globais; Ásia-Pacífico liderando | Longo prazo (≥4 anos) |

| Rastreadores de reposição LoRa/NB-IoT de baixo custo | +0.5% | Núcleo da Ásia-Pacífico; transbordamento para Oriente Médio e África, América do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Furto de Veículos Pós-Pandemia

Os volumes de furtos ultrapassaram 1 milhão de unidades nos Estados Unidos durante 2023, o maior total desde 2008, antes de cair para 850.708 em 2024 após campanhas de fiscalização direcionadas e correções de software pelos fabricantes[1]"Análise de Tendências de Furto de Veículos 2024,", Escritório Nacional de Crimes de Seguros, nicb.org. Explorações de ignição por botão, amplificadas nas redes sociais, destacaram vulnerabilidades em determinados modelos Hyundai e Kia e estimularam retrofits de segurança em múltiplas camadas. Picos semelhantes foram registrados em Victoria, Austrália, onde dispositivos de reprogramação eletrônica permitiram que criminosos imitassem sinais de chave, provocando o maior índice de furtos em 20 anos. Os fornecedores de tecnologia responderam integrando imobilização em tempo real com balizas GPS, produzindo dissuasão mensurável, particularmente em corredores urbanos. Portanto, a natureza cíclica dos furtos mantém a demanda de base sólida tanto para kits de reposição quanto para módulos de recuperação instalados de fábrica.

Mandatos Rigorosos de Telemática/eCall pelos Fabricantes

O Regulamento Geral de Segurança II da Europa padroniza a assistência inteligente de velocidade, a frenagem de emergência e os registradores de eventos em todos os novos veículos leves, estabelecendo conectividade integrada que os fornecedores de segurança podem reutilizar para recuperação de veículos roubados[2]"Regulamento (UE) 2019/2144: Regulamento Geral de Segurança II,", Comissão Europeia, ec.europa.eu. O ERA-GLONASS da Rússia e o SIMRAV do Brasil fornecem pontos de apoio regulatórios semelhantes, enquanto os Estados Unidos estão revisando as regras de comunicação V2V na Comissão Federal de Comunicações. Fornecedores de nível 1, como a Continental, empacotaram recursos de segurança — imobilização remota, rastreamento de veículos roubados e proteção cibernética — como habilitadores de conformidade para montadoras que integram as funções do Regulamento Geral de Segurança II[3]"Portfólio de Conformidade com o Regulamento Geral de Segurança II,", Continental AG, continental.com. Essas regras criam volumes de instalação previsíveis e favorecem alianças de longo prazo com fabricantes em detrimento de vendas discricionárias no mercado de reposição.

Descontos e Parcerias Vinculados a Seguros

As seguradoras recompensam cada vez mais os veículos equipados com sistemas de segurança com prêmios mais baixos, transformando as unidades de telemática em dispositivos de compartilhamento de receita. A Munich Re relata que 54% das grandes frotas e 37% das pequenas frotas na América do Norte transmitem dados de condução para precificação dinâmica de risco[4]."Adoção de Telemática em Seguros de Automóveis Comerciais,", Munich Re, munichre.com As seguradoras europeias, apoiadas pela Lei de Dados da UE de 2025, podem acessar feeds de dados dos fabricantes com o consentimento do cliente, ampliando a adoção de telemática além dos veículos de alto padrão. A seguradora chinesa Ping An P&C lançou a "Proteção Inteligente de Condução" com a FAW Hongqi, incorporando análises de prevenção de furtos em produtos baseados em uso. Essas parcerias transformam margens únicas de hardware em receita recorrente de assinatura para os fornecedores de segurança.

Aumento do Hackeamento de Chaveiros

De acordo com testes revisados por pares, ataques de retransmissão e reversão comprometem sistemas de entrada passiva em aproximadamente 40% dos modelos de veículos amostrados. Os fabricantes começaram a integrar chips de banda ultralarga para autenticação de chave em nível centimétrico, mas pesquisadores ainda demonstram falsificação por meio de técnicas de "ensurdecimento preciso". Métodos multifatoriais, como PIN para dirigir — pioneirismo da Tesla — reduzem as taxas de partida não autorizada em até 90%. A demanda está se deslocando para combinações de escudos de radiofrequência, trocas de chaves criptografadas e imobilizadores verificados na nuvem que frustram intrusões digitais e mecânicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e assinaturas | -0.8% | Global, agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Risco de bloqueio de sinal / adulteração de dispositivos | -0.4% | Global, concentrado em áreas urbanas de alta criminalidade | Curto prazo (≤ 2 anos) |

| Regulamentos de privacidade de dados restringindo o rastreamento contínuo | -0.6% | Europa como principal mercado, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Rastreadores embarcados pelos fabricantes saturando o segmento premium | -0.3% | Núcleo de América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Assinaturas

O preço continua sendo o principal obstáculo entre os usuários de menor renda. As etiquetas LoRa/NB-IoT oferecem vida útil de bateria de vários anos a custos materialmente mais baixos e se difundem rapidamente por meio de rastreadores alimentados pela Semtech. A Verizon Connect reduziu as barreiras de entrada ao introduzir contratos mensais, ajudando os revendedores a incluir segurança sem longos períodos de fidelização[5]"Atualização de Produto Verizon Connect Jan 2025,", Verizon Communications, verizon.com. Mesmo assim, muitos compradores em mercados emergentes ponderam os gastos com segurança em relação às despesas básicas de mobilidade, moderando a adoção geral.

Regulamentos de Privacidade de Dados Restringindo o Rastreamento Contínuo

O Tribunal de Justiça da União Europeia decidiu que os Números de Identificação de Veículos constituem dados pessoais quando vinculados a indivíduos, obrigando os fabricantes a anonimizar ou criptografar quaisquer registros compartilhados. A Lei de Dados da UE amplia ainda mais o controle do usuário sobre conjuntos de dados de veículos conectados, potencialmente limitando o rastreamento permanente, a menos que seja obtido consentimento explícito. Um acordo da Comissão Federal de Comércio dos Estados Unidos em 2024 proíbe a OnStar de encaminhar dados detalhados de condução a terceiros sem aprovação do cliente. Os fornecedores agora incorporam estruturas de privacidade por design — criptografia de conhecimento zero, chaves de descriptografia exclusivas do proprietário e políticas de minimização de dados — para permanecer em conformidade enquanto ainda entregam desempenho eficaz de resposta a furtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Impulsionam a Aceleração do Crescimento

Os automóveis de passageiros mantiveram uma participação de 59,64% na receita do mercado de recuperação de veículos roubados em 2025, mas o segmento de motocicletas e esportes motorizados está crescendo a uma CAGR de 7,71% até 2031. As cidades densas da Ásia-Pacífico dependem de scooters para o transporte de última milha, elevando o risco de furto e impulsionando a instalação de sistemas. A Bosch migrou sua tecnologia de bloqueio de bateria para eBike para veículos de pequeno motor, usando autenticação Bluetooth para desativar os sistemas de propulsão quando um movimento não autorizado é detectado em bosch.com.

As motocicletas geralmente carecem de telemática embarcada, portanto balizas GPS de reposição e sensores de movimento preenchem a lacuna, frequentemente agrupados com assinaturas de aplicativos por uso. A queda nos preços dos componentes reduziu os custos totais de propriedade, ampliando o alcance para modelos de médio padrão. Os serviços de entrega por frota preferem imobilizadores à prova de adulteração que reduzem o tempo de inatividade, reforçando o desempenho superior do segmento em relação às classes de veículos mais pesados.

Por Tecnologia: LoRa/NB-IoT Perturba a Dominância do GPS

As soluções GPS/GNSS representaram 62,12% do tamanho do mercado de recuperação de veículos roubados em 2025. No entanto, os rastreadores LoRa e NB-IoT de baixa potência estão conquistando participação a uma CAGR de 9,38%, pois operam com uma bateria de célula tipo moeda por vários anos e transmitem em ambientes internos onde os sinais GNSS enfraquecem. Os dispositivos híbridos combinam GNSS para localização com retorno LoRa para reduzir as taxas de SIM, tornando-os atraentes para bicicletas, reboques e equipamentos de construção.

Os links de satélite continuam sendo vitais para frotas de mineração remotas e remessas marítimas transfronteiriças, evidenciado pelo crescimento de 8% dos assinantes comerciais de IoT da Iridium para 2,46 milhões em 2024, iridium.com. Os módulos celulares 4G/5G suportam vídeo de alta largura de banda e atualizações de firmware via rede para automóveis de passageiros premium. Os fornecedores cada vez mais enviam placas combinadas que alternam automaticamente entre canais LPWAN, celular e satélite, maximizando a cobertura enquanto otimizam a economia dos planos de dados.

Por Solução de Segurança: Imobilizadores Ganham Tração

Os dispositivos de rastreamento e recuperação detiveram uma participação de 47,36% na receita do mercado de recuperação de veículos roubados em 2025, mas os imobilizadores estão acelerando a uma CAGR de 8,34%. As seguradoras argumentam que prevenir um evento de furto proporciona maior redução de perdas do que a busca pós-incidente, levando os fabricantes a vincular a autorização de desbloqueio do motor a tokens de nuvem criptografados. As regulamentações atuais nos Estados Unidos exigem detecção de motorista prejudicado até 2026; a mesma arquitetura permite a desativação remota durante incidentes de furto, fundindo efetivamente os mandatos de segurança e proteção.

Os sistemas de alarme e chaves inteligentes estão evoluindo para módulos de reconhecimento biométrico — identificação facial ou leitores de impressão digital — que atuam como verificações de segundo fator. Sirenes com bateria de reserva e sensores de movimento internos complementam o imobilizador, fornecendo dissuasores sonoros e alertas de intrusão em tempo real. Os fornecedores agrupam essas peças em uma única placa de telemática à medida que convergem, gerando eficiências de instalação para os técnicos das concessionárias.

Por Implantação: Soluções Instaladas por Revendedores Aceleram

Os sistemas instalados de fábrica capturaram uma participação de 55,21% na receita do mercado de recuperação de veículos roubados em 2025. Ainda assim, os pacotes instalados por revendedores estão crescendo mais rapidamente, a uma CAGR de 8,19%, à medida que os fabricantes co-desenvolvem suítes de marca própria com especialistas em segurança. Os revendedores preferem hardware plug-and-play configurado com credenciais do fabricante, preservando a cobertura de garantia enquanto permitem que os varejistas vendam contratos de serviço adicionais. A aquisição da Roadside Protect pela Bosch concede acesso a 12.000 parceiros de reboque, permitindo que os revendedores incluam assistência de recuperação rápida junto com a instalação.

A cobrança flexível — planos mensais, atualizações no meio do contrato, diagnósticos remotos — ajuda os revendedores a reter clientes muito além da venda inicial do veículo, uma importante proteção de receita à medida que a eletrificação prolonga os intervalos de manutenção. Os canais de reposição independentes ainda prosperam em retrofits de veículos mais antigos, particularmente na América do Sul, onde as unidades de importação paralela frequentemente carecem de conectividade integrada.

Por Usuário Final: Aluguel e Leasing Impulsionam a Adoção

Os proprietários particulares detiveram uma participação de 44,87% na receita do mercado de recuperação de veículos roubados em 2025, mas as empresas de aluguel e leasing estão previstas para expandir a uma CAGR de 7,29%. Pools de ativos que abrangem milhares de carros em várias cidades requerem painéis unificados que sinalizem movimentos não autorizados, excessos de quilometragem e tentativas de adulteração. A parceria da Merchants Fleet com a Ridecell automatiza comandos de ciclo de vida — desbloqueio, nível de combustível, imobilização — diretamente de um console na nuvem.

As seguradoras e financeiras cada vez mais insistem em rastreadores certificados antes de subscrever frotas de alto valor, consolidando a demanda. As agências governamentais continuam sendo compradores de nicho de balizas ocultas para coleta de evidências, influenciando os padrões de robustez e criptografia que posteriormente migram para modelos civis.

Análise Geográfica

A América do Norte contribuiu com uma participação de 36,22% na receita do mercado de recuperação de veículos roubados em 2025, ancorada pela penetração de telemática embarcada e descontos de seguradoras. Os furtos nos EUA caíram para 850.708 em 2024 após superar 1 milhão no ano anterior, demonstrando a elasticidade dos padrões de furto a repressões coordenadas e correções de software. As correções de firmware via rede emitidas por fabricantes como a Hyundai destacam como a conectividade em nuvem pode neutralizar campanhas de exploração em larga escala sem recalls físicos. A colaboração do Canadá com a INTERPOL, que repatriou mais de 2.000 SUVs e picapes roubados, ressalta os riscos de tráfico transfronteiriço e a necessidade de conectividade de roaming internacional.

A Europa se beneficia da certeza regulatória do Regulamento Geral de Segurança II. Os fabricantes agora devem integrar registradores de dados de eventos e assistência de manutenção de faixa, dando aos fornecedores de segurança acesso imediato a energia, antenas e dados do barramento CAN. O quadro de privacidade europeu, no entanto, eleva os custos de conformidade. Os fornecedores de segurança que adotaram a criptografia de conhecimento zero antecipadamente desfrutam de uma vantagem de marketing em países como Alemanha e Países Baixos, onde as associações de consumidores examinam as cláusulas de compartilhamento de dados. A pesquisa de consumidores da Allianz confirma que a maioria dos motoristas trocará dados por descontos em prêmios, desde que a transparência seja clara.

A Ásia-Pacífico está crescendo a uma CAGR de 8,92% até 2031. Os fabricantes chineses equipam os veículos elétricos com telemetria sempre conectada como padrão, permitindo diagnósticos remotos que funcionam também como canais de mitigação de furtos. A frota de motocicletas da Índia supera 220 milhões de unidades, e dispositivos GPS localizados com preços abaixo de USD 30 estão rapidamente penetrando nas principais metrópoles. Os fornecedores japoneses são pioneiros em chipsets de entrada sem chave por banda ultralarga que resistem a ataques de retransmissão, estabelecendo modelos de design globais. As operadoras sul-coreanas comercializam planos de dados 5G agrupados para infotainment automotivo, adicionando camadas de alerta de furto para aumentar a receita média por usuário. A operação da INTERPOL em 2024 na África Ocidental encontrou dezenas de veículos roubados de portos da Ásia-Pacífico, reforçando a necessidade de backup de satélite global para recuperação de ativos transcontinentais.

Cenário Competitivo

A concorrência é moderada, com a escala de plataforma e a profundidade em cibersegurança emergindo como os principais diferenciadores. A aquisição de USD 200 milhões da Fleet Complete pela Powerfleet criou uma base de 2,6 milhões de assinantes, desbloqueando a venda cruzada de análises de vídeo com inteligência artificial e gerando receitas esperadas acima de USD 400 milhões. A Platform Science concordou em adquirir os ativos de telemática da Trimble Inc., combinando navegação, conformidade e segurança em uma única plataforma — uma proposta atraente para frotas rodoviárias que lidam com múltiplos fornecedores.

O estresse financeiro está forçando os menores fabricantes de dispositivos GPS a saírem do mercado. A CalAmp (LoJack) saiu do Capítulo 11 transferindo participações acionárias para seus credores seniores enquanto continuava as operações diárias. A reestruturação sinaliza que as margens de hardware puro são insuficientes sem uma base sólida de assinaturas. Especialistas em cibersegurança, como a Upstream Security, levantaram rodadas de financiamento de nove dígitos para monitorar anomalias em milhões de veículos conectados, posicionando-se como complementos indispensáveis aos recursos tradicionais de recuperação de veículos roubados.

A Robert Bosch GmbH vendeu sua divisão de segurança e comunicações por aproximadamente USD 735 milhões, mas simultaneamente adquiriu a Roadside Protect para fortalecer o alcance de serviços, destacando o renovado foco em ofertas centradas em mobilidade. A Verizon Connect ampliou seu portfólio de produtos com câmeras de painel de quase 360° e relatórios simplificados de inspeção de veículos pelo motorista, consolidando a fidelidade entre as frotas norte-americanas. À medida que seguradoras, fabricantes e operadoras de telecomunicações convergem, os fornecedores que apresentam capacidades agrupadas de segurança, conformidade e resposta a furtos tendem a superar os fornecedores de equipamentos de nicho.

Líderes do Setor de Recuperação de Veículos Roubados

CalAmp (LoJack)

Vodafone Automotive

Robert Bosch GmbH

Verizon Communications

Altron Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Ping An P&C e FAW Hongqi lançaram os Serviços de Proteção Inteligente de Condução Hongqi para veículos elétricos conectados.

- Fevereiro de 2025: A Robert Bosch GmbH adquiriu a Roadside Protect, adicionando 12.000 parceiros de reboque nos Estados Unidos e no Canadá para acelerar a resposta a avarias habilitada por inteligência artificial.

- Setembro de 2024: A Semtech e a Traxmate firmaram parceria para fornecer rastreadores de ativos híbridos LoRa habilitados por inteligência artificial.

Escopo do Relatório Global do Mercado de Recuperação de Veículos Roubados

Um sistema de recuperação de veículos roubados é uma solução tecnológica para rastrear e localizar um veículo furtado. Esse sistema normalmente utiliza tecnologia GPS para fornecer informações de localização em tempo real, auxiliando as autoridades policiais na recuperação do veículo roubado.

O mercado de recuperação de veículos roubados é segmentado por tipo de veículo, tecnologia, solução e geografia. Por tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Por tecnologia, o mercado é segmentado em rastreamento GPS, ultrassônico, chips RFID e outras tecnologias. Por solução, o mercado é segmentado em proteção contra intrusão ultrassônica, alarmes com bateria de reserva, sistemas de travamento central e outras soluções. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Automóveis de Passageiros |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados (VCMP) |

| Motocicletas e Esportes Motorizados |

| GPS/GNSS |

| Celular (LTE/5G) |

| RF (VHF/UHF) |

| LoRa/NB-IoT |

| Bluetooth/BLE |

| Etiquetas RFID |

| Ultrassônico |

| Baseado em Satélite |

| Dispositivos de Rastreamento e Recuperação |

| Imobilizadores |

| Sistemas de Alarme |

| Travamento Central e Chave Inteligente |

| Sensores de Intrusão |

| Sirenes com Bateria de Reserva |

| Embarcado pelo Fabricante |

| Instalado pela Concessionária |

| Reposição Independente |

| Proprietários de Veículos Particulares |

| Operadores de Frota e Logística |

| Empresas de Aluguel e Leasing |

| Seguradoras e Financeiras |

| Aplicação da Lei / Governo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Médios e Pesados (VCMP) | ||

| Motocicletas e Esportes Motorizados | ||

| Por Tecnologia | GPS/GNSS | |

| Celular (LTE/5G) | ||

| RF (VHF/UHF) | ||

| LoRa/NB-IoT | ||

| Bluetooth/BLE | ||

| Etiquetas RFID | ||

| Ultrassônico | ||

| Baseado em Satélite | ||

| Por Solução de Segurança | Dispositivos de Rastreamento e Recuperação | |

| Imobilizadores | ||

| Sistemas de Alarme | ||

| Travamento Central e Chave Inteligente | ||

| Sensores de Intrusão | ||

| Sirenes com Bateria de Reserva | ||

| Por Implantação | Embarcado pelo Fabricante | |

| Instalado pela Concessionária | ||

| Reposição Independente | ||

| Por Usuário Final | Proprietários de Veículos Particulares | |

| Operadores de Frota e Logística | ||

| Empresas de Aluguel e Leasing | ||

| Seguradoras e Financeiras | ||

| Aplicação da Lei / Governo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de segurança e recuperação de veículos até 2031?

Até 2031, o Mercado de Recuperação de Veículos Roubados está projetado para gerar receitas de USD 13,83 bilhões, marcando uma taxa de crescimento de CAGR de 5,41%.

Qual segmento de veículos está se expandindo mais rapidamente?

A adoção urbana e a maior exposição a furtos estão impulsionando as motocicletas e os esportes motorizados a uma robusta CAGR de 7,71%.

Por que as tecnologias LoRa e NB-IoT estão ganhando tração?

Seu design econômico e de baixa potência garante vida útil de bateria de vários anos, tornando-as ideais para rastrear de forma confiável ativos sensíveis ao preço ou de difícil acesso.

Qual é o papel das parcerias com seguradoras no crescimento do mercado?

As seguradoras oferecem descontos em prêmios para veículos conectados, transformam os dispositivos de telemática em plataformas de assinatura e impulsionam a CAGR esperada em 0,7% até 2031.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 8,92%, impulsionada pela rápida urbanização, pela expansão da propriedade de veículos e pela crescente conscientização sobre os riscos de furto.

Página atualizada pela última vez em: