Tamanho e Participação do Mercado de Seguros Baseados em Uso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

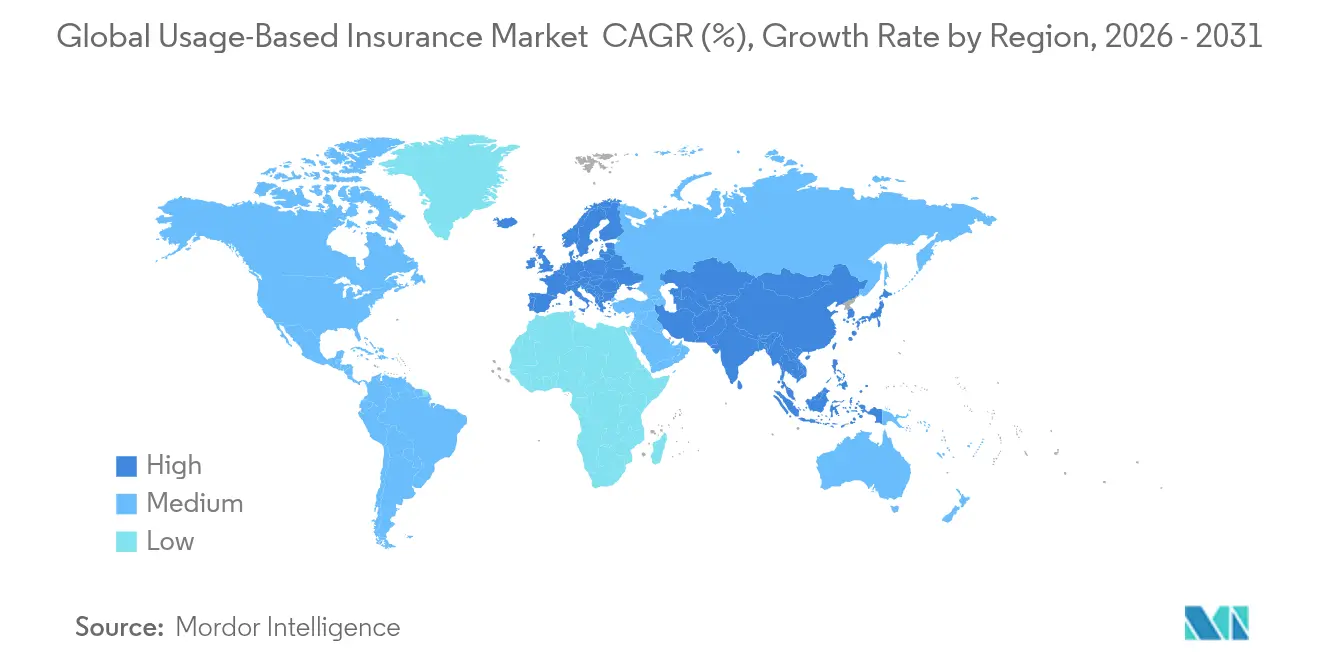

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

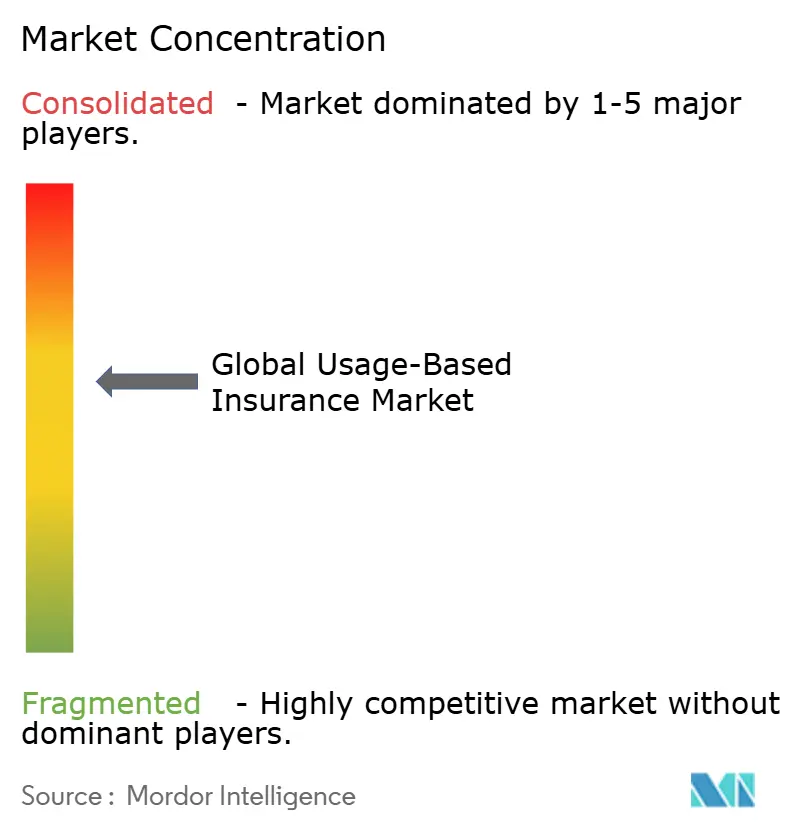

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Baseados em Uso pela Mordor Intelligence

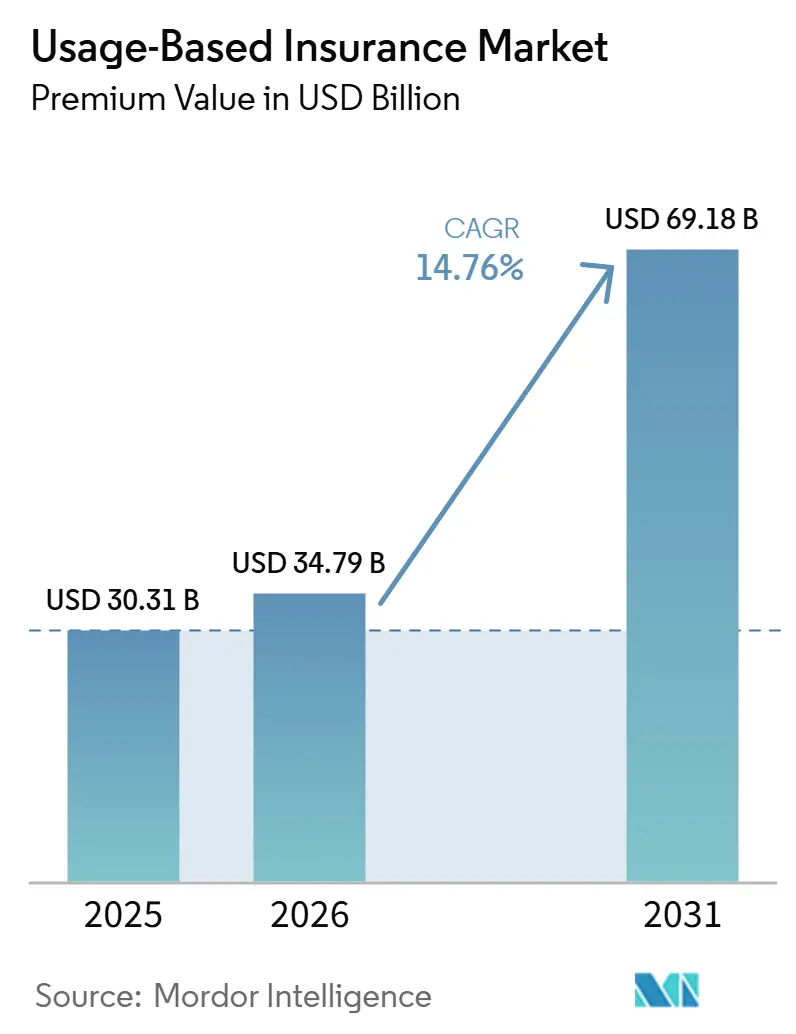

O tamanho do Mercado de Seguros Baseados em Uso em termos de valor de prêmio deve crescer de USD 30,31 bilhões em 2025 para USD 34,79 bilhões em 2026 e está previsto para atingir USD 69,18 bilhões até 2031 a uma CAGR de 14,76% no período de 2026-2031.

O crescimento se acelera à medida que os reguladores tratam a telemática como infraestrutura central, compelindo as seguradoras a migrar de tabelas atuariais estáticas para análises comportamentais em tempo real. Frotas de veículos comerciais, APIs de seguros incorporados e plataformas de carros conectados instaladas pelos fabricantes de equipamentos originais expandem conjuntamente os volumes de dados, ajudando os subscritores a calibrar os prêmios com precisão sem precedentes. As resseguradoras contribuem com capital novo juntamente com tratados de taxa variável que recompensam os ganhos na taxa de sinistralidade, energizando ainda mais o mercado de seguros baseados em uso em economias maduras e emergentes. Ao mesmo tempo, a regulamentação de privacidade e a crescente penetração de sistemas avançados de assistência ao condutor (ADAS) introduzem riscos de execução que variam por jurisdição, levando as seguradoras a equilibrar inovação com conformidade.

Principais Conclusões do Relatório

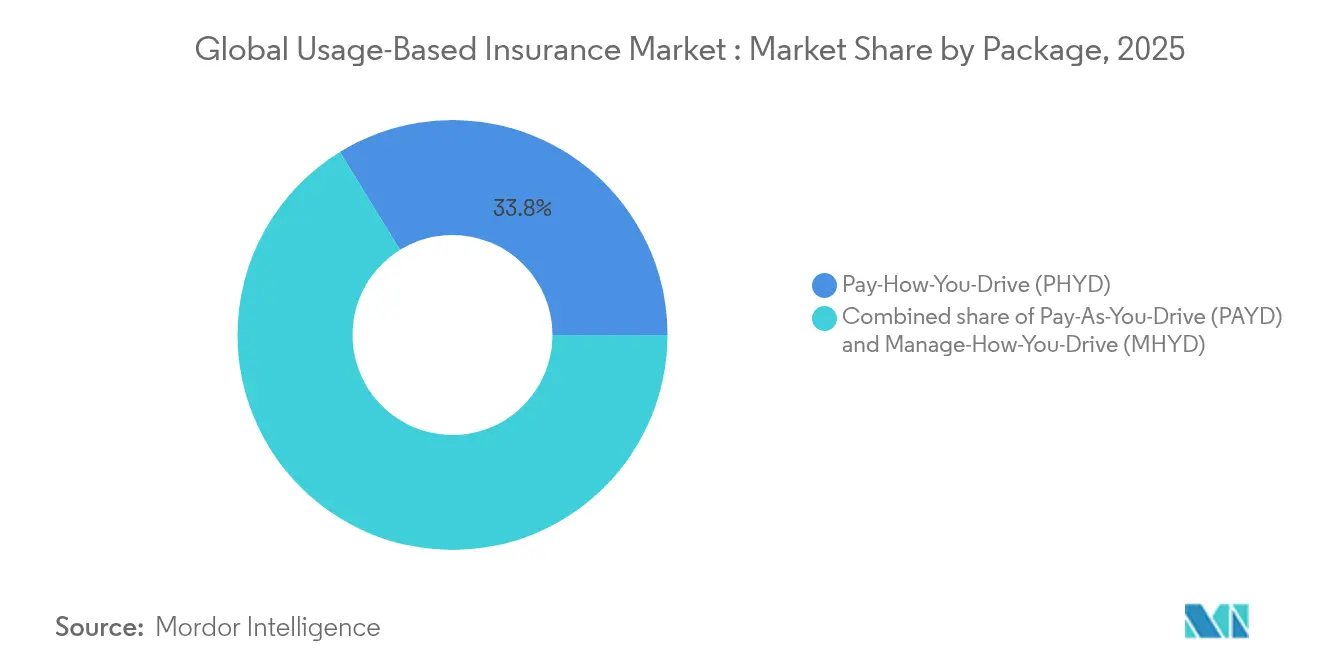

- Por tipo de pacote, o Pay-How-You-Drive deteve 33,78% da participação de mercado global de seguros baseados em uso em 2025, enquanto o Manage-How-You-Drive está projetado para avançar a um CAGR de 12,98% até 2031.

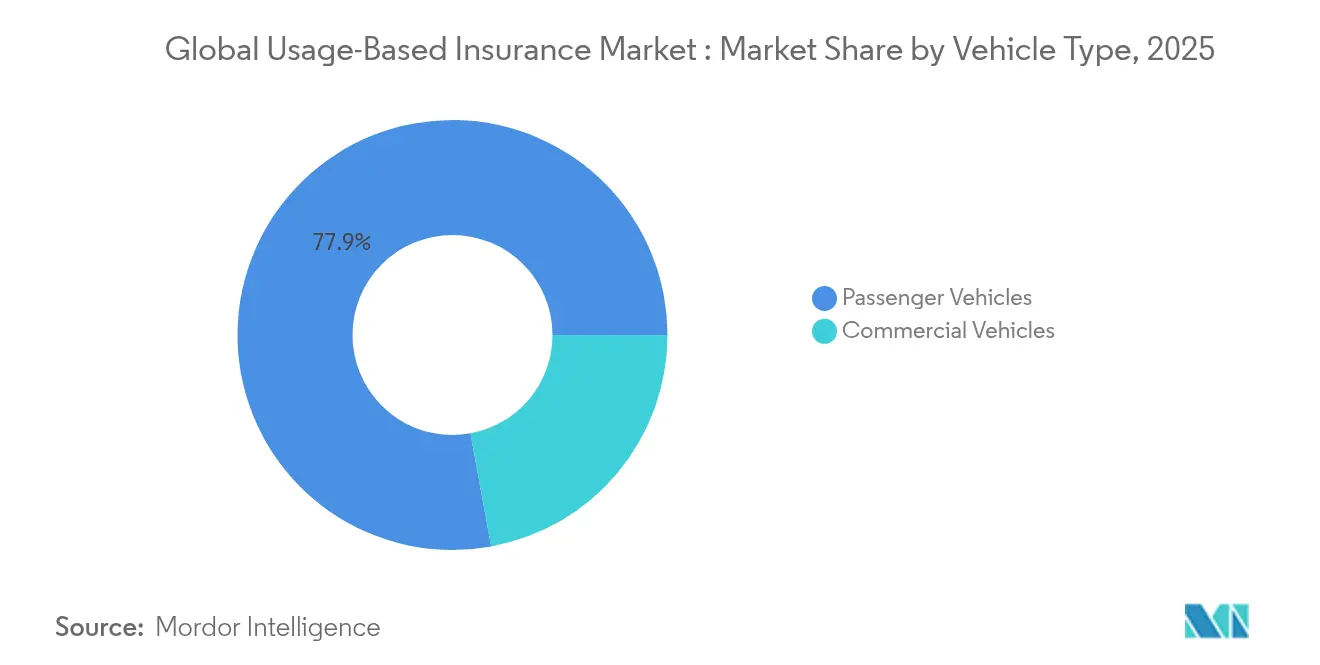

- Por tipo de veículo, os veículos comerciais representaram 22,12% do tamanho do mercado global de seguros baseados em uso em 2025 e estão previstos para expandir a um CAGR de 16,21% entre 2026-2031.

- Por tecnologia, os dispositivos OBD-II lideraram com 34,69% de participação na receita em 2025; os sistemas baseados em smartphone registram o CAGR mais rápido de 14,05% até 2031.

- Por região, a Europa reteve uma participação de receita de 26,45% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 17,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seguros Baseados em Uso

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de plataformas de carros conectados equipadas pelos OEMs | +2.8% | Global, notadamente América do Norte e Europa | Médio prazo (2-4 anos) |

| Prêmios mais baixos atraindo condutores jovens conscientes dos custos | +2.1% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Plataformas de gestão de frotas incorporando cobertura por quilômetro rodado | +1.9% | Mercados globais de veículos comerciais | Médio prazo (2-4 anos) |

| APIs de seguros embarcados em aplicativos de transporte por aplicativo | +1.4% | Centros urbanos em todo o mundo | Curto prazo (≤2 anos) |

| Tratados de resseguro de taxa variável que recompensam razões de sinistros | +1.2% | Centros globais de resseguro | Longo prazo (≥4 anos) |

| Mandatos governamentais para registradores de dados de eventos em veículos | +1.8% | Europa imediato, América do Norte pendente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Plataformas de Carros Conectados Equipadas pelos OEMs

As montadoras agora fornecem carros conectados como equipamento padrão e compartilham dados detalhados de condução com as seguradoras sob o Ato de Dados da UE. O volume de veículos conectados na UE está previsto para atingir 177 milhões de unidades até 2030, abrindo caminho para a pontuação de risco contínua que reduz os custos de aquisição e eleva o engajamento dos segurados. A parceria da Kia com a LexisNexis demonstra monetização mútua: o OEM monetiza os dados e a seguradora obtém insights verificados, reduzindo as razões de sinistros e aumentando a retenção. Tais alianças estreitam as dependências com as montadoras, e as seguradoras menores devem avaliar as novas tarifas de acesso a dados antes de escalar ofertas similares. O mercado global de seguros baseados em uso se beneficia à medida que a qualidade dos dados remove atritos e aumenta a confiança na subscrição[1]Allianz, "Ato de Dados da UE e Mobilidade," allianz.com.

Prêmios Mais Baixos Atraindo Condutores Jovens Conscientes dos Custos

A inflação e a estagnação salarial empurram novos segurados em direção a descontos de 5–20% no momento da adesão e até 50% após uma reavaliação favorável. Em 2024, 26% das primeiras apólices de seguro de automóvel nos Estados Unidos adotaram cobertura vinculada à telemática, e os índices de satisfação subiram em relação aos produtos legados. A telemática via smartphone elimina os custos de hardware, reduzindo as barreiras de entrada para condutores sensíveis ao preço. As seguradoras traduzem dados comportamentais em ciclos de retroalimentação gamificados que sustentam a retenção e a defesa da marca, reforçando o mercado de seguros baseados em uso entre as coortes nativas digitais[2]American Family Insurance, "Descontos em Seguros Baseados em Uso," americanfamilyinsurance.com. À medida que a inflação continua a pressionar os orçamentos domésticos, o seguro baseado em uso (UBI) oferece uma proposta de valor atraente por meio de preços personalizados. Além disso, as parcerias entre seguradoras e plataformas de transporte por aplicativo ou mobilidade estão expandindo o alcance do UBI para os condutores da economia gig.

Plataformas de Gestão de Frotas Incorporando Cobertura por Quilômetro Rodado

Os fornecedores de telemática comercial integram prêmios baseados em uso diretamente nos painéis que já otimizam rotas, combustível e conformidade. As unidades de gestão de frotas da Austrália e Nova Zelândia subirão de 1,6 milhão em 2024 para 2,7 milhões até 2028, impulsionando a adoção comercial. Os operadores relatam 20% de economia em seguros e 19% de redução nos custos de acidentes após a adoção da pontuação baseada em GPS, validando propostas totalmente integradas. Esses resultados estabelecem as frotas comerciais como inquilinos âncora do mercado de seguros baseados em uso[3]Verizon Connect, "Relatório de Impacto da Telemática de Frota," verizonconnect.com. As seguradoras estão cada vez mais formando parcerias diretas com provedores de telemática para otimizar os fluxos de dados e acelerar as decisões de subscrição. À medida que os marcos regulatórios amadurecem, espera-se que os produtos de telemática e seguros integrados se tornem padrão nos segmentos de logística e entrega em toda a região.

APIs de Seguros Embarcados em Aplicativos de Transporte por Aplicativo

As plataformas de mobilidade integram prêmios no momento do pagamento, protegendo os passageiros sem necessidade de adesão manual. A Cover Genius destina 25% da receita a programas de mobilidade após uma Série E de USD 80 milhões, sublinhando a confiança dos investidores. O Ride Cover da Chubb reúne benefícios de cancelamento e acidente, alinhando-se aos padrões de consumo sob demanda. Os passageiros da Ásia-Pacífico adotam rapidamente essa cobertura sem atritos, adicionando crescimento incremental ao mercado de seguros baseados em uso[4]Chubb, "Folha do Produto de Seguro Ride Cover," chubb.com. Essa abordagem embarcada reduz o atrito na subscrição, ao mesmo tempo que se alinha estreitamente ao comportamento do consumidor nos ecossistemas de gig e mobilidade urbana. À medida que os serviços de transporte por aplicativo e micromobilidade escalam, as seguradoras veem novas oportunidades para diversificar a distribuição e aprofundar o envolvimento em tempo real com o risco.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação de privacidade de dados intensificada (GDPR, CPRA) | -1.8% | Europa imediato, Califórnia expandindo | Curto prazo (≤2 anos) |

| Histórico atuarial irregular para pontuação exclusivamente via smartphone | -1.2% | Global | Médio prazo (2-4 anos) |

| Tarifas de acesso a dados de OEMs inflacionando a base de custos | -0.9% | Global, marcas premium primeiro | Médio prazo (2-4 anos) |

| Crescente penetração de ADAS reduzindo o pool de risco | -0.7% | Mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Intensificada de Privacidade de Dados (GDPR, CPRA)

Os mandatos do Comitê Europeu de Proteção de Dados para consentimento explícito, processamento local e minimização de dados estão elevando os custos de conformidade para as seguradoras que operam na região. Essas regulamentações exigem que as empresas implementem estruturas robustas de governança de dados, aumentando a complexidade operacional. Enquanto isso, o CPRA em evolução da Califórnia introduz fragmentação regional adicional, obrigando as seguradoras a estabelecer estruturas de consentimento paralelas para atender aos variados requisitos regulatórios. Embora as seguradoras estejam investindo pesadamente em pipelines de anonimização para mitigar os riscos de privacidade, as restrições ao agrupamento de dados transfronteiriço continuam a limitar as economias de escala no mercado de seguros baseados em uso. Essas limitações dificultam o desenvolvimento de modelos de pontuação de telemática coesos, que dependem de conjuntos de dados amplos e diversificados para fornecer insights precisos. Como resultado, as seguradoras devem equilibrar cuidadosamente as exigências de privacidade de dados com a necessidade de inovação de produtos, muitas vezes personalizando suas ofertas por jurisdição para permanecer em conformidade, enquanto se esforçam para manter a competitividade no mercado.

Histórico Atuarial Irregular para Pontuação Exclusivamente via Smartphone

A heterogeneidade dos sensores, o gerenciamento de bateria e o comportamento do usuário distorcem os dados de movimento, introduzindo ruído que enfraquece o poder preditivo em relação ao hardware OBD-II. Os atuários citam melhorias inconsistentes na razão de sinistros, defendendo estratégias de dados combinados até que os modelos se estabilizem. A restrição desacelera a adoção puramente móvel, mas os avanços contínuos em firmware e análises devem fechar as lacunas ao longo da janela de previsão. Os sensores de smartphones variam amplamente em calibração e orientação, tornando difícil a interpretação consistente de eventos de aceleração, frenagem e curvas. Fatores ambientais, como o posicionamento do telefone ou a atividade de aplicativos em segundo plano, degradam ainda mais a qualidade dos dados. Enquanto isso, as seguradoras estão pilotando soluções híbridas que combinam entradas baseadas em aplicativo com verificação ocasional de OBD-II para melhorar os níveis de confiança. À medida que os sistemas operacionais móveis expandem o acesso às APIs de sensores, espera-se que a fidelidade dos dados melhore, desbloqueando uma aceitação mais ampla na subscrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Pacote: A Análise Comportamental Impulsiona a Evolução do Mercado

O Pay-How-You-Drive representa 33,78% da participação de mercado global de seguros baseados em uso em 2025, refletindo o conforto das seguradoras com preços ajustados por quilometragem e pontuação comportamental. Os descontos de prêmio vinculados à frenagem, aceleração e velocidade incentivam uma condução mais segura, reduzindo a gravidade dos sinistros. O Manage-How-You-Drive, avançando a um CAGR de 12,98%, injeta orientação em tempo real por meio de notificações no aplicativo e alertas no veículo que previnem incidentes em vez de simplesmente precificá-los. A transição para o feedback proativo eleva o valor do ciclo de vida do cliente porque os sinistros evitados sustentam o capital e suavizam os resultados, aprimorando o mercado de seguros baseados em uso.

Simultaneamente, os condutores de baixa quilometragem e os pendulares urbanos, que priorizam tarifas claras por quilômetro, continuam a encontrar valor no Pay-As-You-Drive. Esse modelo atrai indivíduos que buscam soluções de seguro econômicas adaptadas aos seus hábitos específicos de condução. As seguradoras agora estão integrando quilometragem com métricas comportamentais em índices unificados, uma medida que reduz a seleção adversa e promove um envolvimento mais profundo com o cliente ao recompensar a condução segura e responsável. O Snapshot da Progressive e o DriveMyWay da American Family demonstram uma abordagem versátil, atendendo tanto a condutores experientes quanto a novatos habituados à tecnologia. Esses programas aproveitam a telemática avançada para fornecer feedback em tempo real e preços personalizados, aprimorando a satisfação do cliente. Esses modelos combinados ressaltam a mudança do setor em direção a ofertas abrangentes e centradas no cliente no seguro global baseado em uso, refletindo uma tendência mais ampla de inovação e adaptabilidade no mercado de seguros.

Por Tecnologia: Os Sistemas Baseados em Smartphone Desafiam a Dominância do Hardware

Os dongles OBD-II contribuíram com 34,69% do tamanho do mercado global de seguros baseados em uso em 2025, uma vez que as seguradoras aproveitaram o firmware maduro e o acesso ao barramento do motor para dados confiáveis. Essas unidades de hardware capturam telemetria de eventos severos e fornecem diagnósticos do motor, possibilitando uma segmentação de risco detalhada tanto para frotas quanto para condutores de alto risco. A capacidade de fornecer dados confiáveis e granulares tornou os dongles OBD-II uma escolha preferida para as seguradoras que visam aprimorar a precisão da subscrição e os modelos de precificação. Enquanto isso, a telemática via smartphone está testemunhando um surto, crescendo a um CAGR de 14,05%. Esse crescimento é atribuído à eliminação dos custos de instalação e à utilização de sensores nativos para sinais giroscópicos e GPS, tornando-o mais acessível para os consumidores do dia a dia. A conveniência e a relação custo-benefício da telemática via smartphone estão impulsionando sua adoção, especialmente entre os mais jovens e os consumidores habituados à tecnologia que priorizam a facilidade de uso e os requisitos mínimos de configuração.

As montadoras como BMW, Kia e Hyundai estão lançando APIs de telemática embarcada. Essas APIs transmitem pacotes de dados criptografados diretamente das unidades centrais do veículo, permitindo a pontuação pelas seguradoras sem a necessidade de dispositivos pós-venda. Essa inovação reduz a dependência de hardware externo e aprimora a segurança e a precisão dos dados ao aproveitar os sistemas instalados de fábrica. Além disso, o consentimento para compartilhamento de dados é integrado de forma transparente nos menus de infoentretenimento, simplificando o processo de adesão e aprimorando as taxas de conversão. Ao incorporar mecanismos de consentimento diretamente na interface do veículo, as montadoras estão simplificando o envolvimento do usuário e promovendo a confiança entre os consumidores. No entanto, com as estruturas de tarifas dos OEMs ainda em fluxo, as seguradoras estão adotando uma abordagem cautelosa. Elas estão aproveitando uma arquitetura multifonte que integra sinais de OBD-II, smartphones e OEMs em mecanismos de pontuação coesos. Essa flexibilidade estratégica reforça sua resiliência e impulsiona o crescimento do mercado de seguros baseados em uso. Ao manter fontes de dados diversificadas, as seguradoras podem mitigar os riscos associados à dependência de uma única tecnologia, garantindo avaliações de risco abrangentes e precisas.

Por Tipo de Veículo: As Aplicações Comerciais Lideram o Crescimento

Em 2025, as frotas comerciais representaram uma participação de 22,12% no mercado global de seguros baseados em uso. Com os operadores adotando cada vez mais painéis unificados para logística, segurança e cobertura, esse segmento está preparado para experimentar um surto robusto a um CAGR projetado de 16,21%. Esses painéis permitem que os operadores de frotas otimizem as operações, monitorem o comportamento dos condutores e garantam conformidade com as normas de segurança, contribuindo para o crescimento do segmento. A consistência aprimorada dos dados, alcançada por meio de treinamento profissional de condutores e rotas fixas, capacita as seguradoras a refinar rapidamente suas avaliações de risco e otimizar as ofertas de seguros. As plataformas de telemática destacam os benefícios financeiros, exibindo uma redução de 20% nos prêmios e uma diminuição de 19% nas despesas relacionadas a acidentes. Esses números ressaltam o valor dos programas integrados, consolidando o domínio das frotas comerciais no cenário de seguros baseados em uso. Além disso, a capacidade de aproveitar dados em tempo real e análises preditivas reforça ainda mais o apelo do seguro baseado em uso para os operadores de frotas, garantindo um crescimento sustentado nesse segmento.

Embora os veículos de passeio apresentem um vasto potencial em termos de números absolutos, as preocupações com privacidade e um mosaico de ambientes regulatórios têm moderado sua adoção no mercado de seguros. As preocupações com privacidade decorrem da coleta e uso de dados sensíveis, o que gerou hesitação entre os consumidores. Para aliviar as apreensões com o compartilhamento de dados, as seguradoras que visam esse segmento estão priorizando políticas transparentes de adesão voluntária e estratégias de gamificação. Essas abordagens visam construir confiança e encorajar a participação, oferecendo incentivos e tornando o processo mais envolvente para os usuários. Com a crescente integração dos Sistemas Avançados de Assistência ao Condutor (ADAS), há uma potencial mudança nas apólices de seguro de veículos de passeio. Elas podem evoluir para modelos de micros-prêmios baseados em eventos, fundindo perfeitamente os alertas dos sensores do veículo com a precificação em tempo real. Essa evolução poderia fornecer soluções de seguro mais personalizadas e econômicas, garantindo a trajetória ascendente contínua do setor. Além disso, à medida que os marcos regulatórios se adaptam gradualmente aos avanços tecnológicos, espera-se que o segmento de veículos de passeio desbloqueie oportunidades de crescimento adicionais no mercado de seguros baseados em uso.

Análise Geográfica

Em 2025, a Europa manteve uma participação de 26,45% no mercado de seguros baseados em uso em virtude do mandato da UE sobre registradores de dados de eventos. Esse mandato tornou o hardware de telemática um recurso padrão nos novos veículos, impulsionando a adoção generalizada. A orientação regulatória clara está permitindo que os players padronizem seus designs de produtos além das fronteiras e está acelerando os acordos de compartilhamento de dados entre OEMs e seguradoras, promovendo colaboração e inovação. Mesmo com os altos custos de conformidade com o GDPR, os consumidores habituados à tecnologia na região estão dispostos a trocar dados por descontos, garantindo uma demanda consistente. Essa aceitação do consumidor, combinada com o suporte regulatório, posiciona a Europa como um player chave no mercado global de seguros baseados em uso.

Espera-se que a Ásia-Pacífico cresça a um CAGR robusto de 17,22%, liderando o caminho na contribuição para o aumento dos prêmios até 2031. A rápida adoção de smartphones pela região, aliada à adesão a seguros centrada no mobile e ambientes regulatórios adaptáveis em lugares como Singapura e Índia, está capacitando as seguradoras a testar efetivamente os algoritmos de pontuação de risco. Essas sandboxes permitem que as seguradoras refinam suas ofertas e escalem as operações de forma eficiente. Na Austrália e Nova Zelândia, espera-se que a adoção de gestão de frotas suba de 26,6% para 39,5% até 2028, impulsionada pela crescente demanda por monitoramento e otimização de veículos comerciais. Espera-se que esse crescimento impulsione significativamente os volumes comerciais, pintando um quadro mais brilhante para o mercado de seguros baseados em uso. O dinâmico panorama regulatório e tecnológico da região a torna um ponto de referência para inovação e crescimento no setor.

A América do Norte se destaca como um player experiente, com gigantes como Progressive, Allstate e State Farm lançando iniciativas nacionais enquanto defendem leis de privacidade consistentes. Essas empresas aproveitam suas extensas redes e capacidades tecnológicas para manter sua vantagem competitiva. Os mandatos federais para sistemas de prevenção de condução prejudicada, previstos para 2026-2029, prometem introduzir novos fluxos de dados, potencialmente impulsionando o mercado de seguros baseados em uso ao possibilitar avaliações de risco mais precisas. No entanto, o mosaico de regulamentos de privacidade em nível estadual complica as questões, exigindo gestão ágil do consentimento e estratégias de precificação regional personalizada. Apesar desses desafios, a América do Norte permanece um mercado crítico, com sua infraestrutura madura e players estabelecidos impulsionando crescimento constante e inovação no espaço de seguros baseados em uso.

Cenário Competitivo

O mercado global de seguros baseados em uso exibe fragmentação moderada. Os cinco principais players comandam pouco mais da metade dos prêmios subscritos, criando um espaço receptivo para as insurtechs recém-chegadas inovarem e conquistarem participação de mercado. A Progressive aproveita seu extenso conjunto de dados de 27 bilhões de milhas do Snapshot para aprimorar seus modelos de aprendizado de máquina, o que reforça significativamente suas vantagens de subscrição e possibilita uma avaliação de risco mais precisa. A Root Insurance exibe uma mudança nas estratégias de distribuição: a distribuição direta via API contorna os corretores tradicionais, reduzindo os custos de aquisição e simplificando o processo de captação de clientes. Essa abordagem destaca a crescente tendência de aproveitar a tecnologia para disromper os canais de distribuição de seguros convencionais.

As seguradoras tradicionais estão redobrando esforços em análises proprietárias para manter a competitividade no mercado em evolução. A Allstate lançou uma plataforma de assistência ao condutor patenteada e orientada por aprendizado de máquina, oferecendo feedback personalizado aos segurados. Essa iniciativa visa melhorar o comportamento de condução e fortalecer a retenção de clientes ao agregar valor. Em outra frente, resseguradoras de grande porte como Munich Re e Swiss Re estão apoiando especialistas em UBI de nicho. Em troca de sua participação na cota-parte, essas resseguradoras obtêm acesso a dados detalhados de condução, que enriquecem as análises de seu portfólio e aprimoram sua capacidade de subscrever o risco de forma eficaz. Enquanto isso, os Fabricantes de Equipamentos Originais (OEMs) e as plataformas de mobilidade estão intensificando a concorrência ao incorporar seguros diretamente em contratos de arrendamento ou serviços de transporte por aplicativo. Essa estratégia estreita as margens de distribuição para os players tradicionais e amplia o alcance do mercado ao integrar o seguro nas soluções de mobilidade cotidiana, tornando-o mais acessível aos consumidores.

À medida que os custos de conformidade, processamento em nuvem e armazenamento de dados aumentam, uma onda de consolidação paira sobre o mercado. As seguradoras de médio porte, sob pressão para permanecer competitivas, podem encontrar colaboração com fornecedores de telemática, como Cambridge Mobile Telematics ou Octo Telematics. Ao compartilhar infraestrutura com esses fornecedores, as seguradoras podem reduzir os custos operacionais enquanto preservam sua identidade de marca e relacionamentos com clientes. Ao longo da janela de previsão, a capacidade de aproveitar economias de escala e profundidade em ciência de dados será fundamental para a sobrevivência no âmbito de seguros baseados em uso. As empresas que puderem aproveitar efetivamente as análises avançadas e otimizar as eficiências operacionais provavelmente emergirão como líderes neste cenário de mercado competitivo.

Líderes do Setor de Seguros Baseados em Uso

Progressive Corporation

Allstate Corporation

State Farm Insurance

Liberty Mutual Insurance

Aviva plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Allianz Partners e a Cosmo Connected lançaram um plano de micromobilidade por USD 10,40 por mês que incorpora seguro de acidentes pessoais dentro do capacete Cosmo Fusion.

- Janeiro de 2025: A USAA encerrou seu programa independente Pay As You Drive, sinalizando uma mudança em direção à integração de telemática em pacotes.

- Janeiro de 2025: A Qantev e a InsureMO uniram forças em uma aliança global, combinando a otimização de sinistros orientada por IA com middleware de seguros. Esta colaboração visa aprimorar a eficiência operacional e otimizar os processos para o setor de seguros, aproveitando as capacidades avançadas de IA e as soluções de middleware. Juntas, atendem mais de 300 seguradoras globalmente, fornecendo ferramentas inovadoras para melhorar a gestão de sinistros e a experiência geral do cliente.

- Dezembro de 2024: A Viasat e a Yolo uniram-se para integrar cobertura baseada em uso em serviços para veículos conectados. Esta parceria visa aprimorar a funcionalidade dos serviços de veículos conectados, oferecendo opções de cobertura personalizadas com base nos padrões de uso, garantindo maior flexibilidade e eficiência para os usuários.

Escopo do Relatório do Mercado Global de Seguros Baseados em Uso

O seguro baseado em uso (UBI) é o seguro automóvel que utiliza dados coletados do veículo segurado para determinar o prêmio. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de seguros baseados em uso. Ele se concentra nas dinâmicas do mercado, tendências emergentes nos segmentos e mercados regionais, e insights sobre os vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo. O mercado de seguros baseados em uso (UBI) é segmentado pelo pacote, que inclui PHYD e PAYD; por tecnologia, incluindo OBD-II, smartphone, caixa preta e telemática embarcada; por tipo de veículo, incluindo veículo de passeio e veículo comercial; e por geografia, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio. O relatório oferece tamanho de mercado e previsões para os mercados de seguros baseados em uso em termos de receita (USD) para todos os segmentos acima.

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| Dongle OBD-II |

| Baseado em Smartphone |

| Dispositivo de Caixa Preta/Pós-venda |

| Telemática Embarcada (OEM) |

| Veículos de Passeio |

| Veículos Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Indonésia | |

| Restante da Ásia | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio |

| Por Pacote | Pay-As-You-Drive (PAYD) | |

| Pay-How-You-Drive (PHYD) | ||

| Manage-How-You-Drive (MHYD) | ||

| Por Tecnologia | Dongle OBD-II | |

| Baseado em Smartphone | ||

| Dispositivo de Caixa Preta/Pós-venda | ||

| Telemática Embarcada (OEM) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Indonésia | ||

| Restante da Ásia | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de seguros baseados em uso?

O tamanho do mercado global de seguros baseados em uso é de USD 34,79 bilhões em 2026 e está projetado para atingir USD 69,18 bilhões até 2031.

Qual região detém a maior participação no seguro global baseado em uso?

A Europa lidera com uma participação de mercado de 26,45% em 2025, auxiliada pelos registradores de dados de eventos obrigatórios em todos os novos veículos.

Qual segmento está crescendo mais rapidamente dentro dos pacotes globais de seguros baseados em uso?

O Manage-How-You-Drive é o pacote de crescimento mais rápido, com expectativa de registrar um CAGR de 12,98% até 2031.

Por que as frotas comerciais estão adotando seguros baseados em uso rapidamente?

A telemática entrega 20,1% de economia em prêmios e 19% de redução nas despesas com acidentes, motivando as frotas a integrar o seguro com os painéis operacionais existentes.

Como os regulamentos de privacidade afetam os programas de seguros baseados em uso?

O GDPR e o CPRA exigem consentimento explícito e minimização de dados, aumentando os custos de conformidade e desacelerando os lançamentos universais de programas.

Quais tecnologias estão substituindo os dongles OBD-II tradicionais?

A telemática via smartphone e as APIs de telemática embarcada dos OEMs estão se expandindo rapidamente porque reduzem os custos de hardware e simplificam a adesão do cliente, embora as tarifas de acesso a dados e a variabilidade dos sensores continuem sendo desafios.

Página atualizada pela última vez em: