Tamanho e Participação do Mercado de Seguros Incorporados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

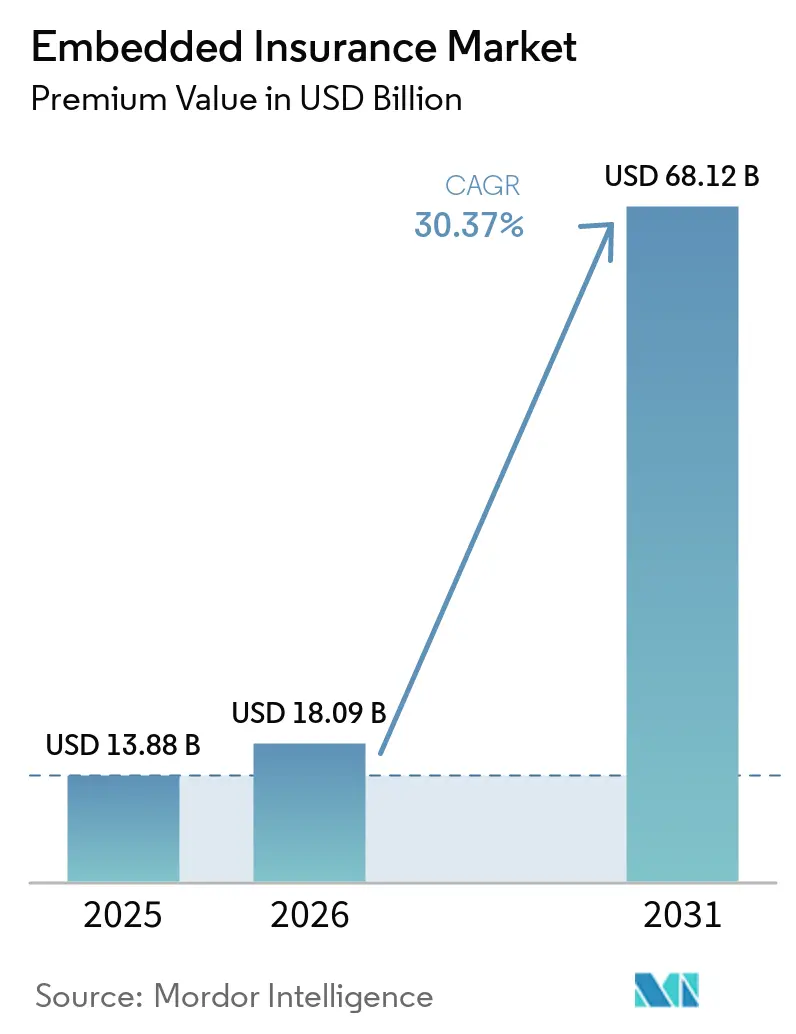

| Tamanho do Mercado (2026) | 18.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.37% CAGR |

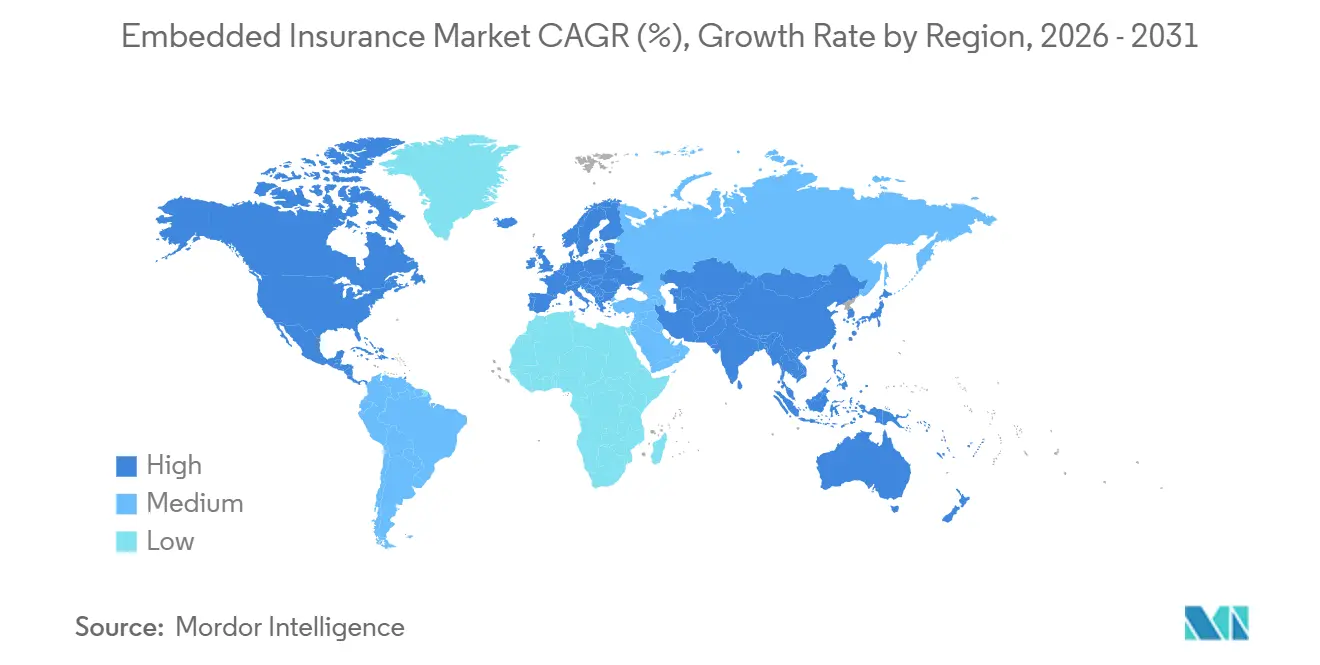

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Incorporados por Mordor Intelligence

Espera-se que o tamanho do Mercado de Seguros Incorporados aumente de USD 13,88 bilhões em 2025 para USD 18,09 bilhões em 2026 e atinja USD 68,12 bilhões até 2031, crescendo a um CAGR de 30,37% ao longo de 2026-2031.

O momentum se acelera porque as arquiteturas API-first encurtam os ciclos de lançamento de produtos, os dados em tempo real melhoram a precisão da subscrição e os reguladores incentivam canais inovadores que reduzem as lacunas de proteção. A proteção de eletrônicos permanece a maior linha de seguros incorporados, sustentada por complementos no checkout em sites globais de e-commerce, enquanto as apólices micro de automóvel baseadas em uso, respaldadas por dados de veículos conectados, registram o crescimento mais rápido. A distribuição online e API-first lidera com mais de 76,38% de participação na receita, e os marketplaces dominam os setores de usuários finais. Regionalmente, a América do Norte ainda detém a maior participação, mas a Ásia-Pacífico está se expandindo mais rapidamente à medida que ecossistemas digitais em fase inicial tomam forma. A intensidade competitiva é moderada; seguradoras incumbentes como Chubb e Allianz Partners disputam vagas de parceria contra insurtechs centradas em API como Cover Genius e Bolttech, com o conhecimento regulatório e a agilidade de integração emergindo como fatores-chave de sucesso.

Principais Conclusões do Relatório

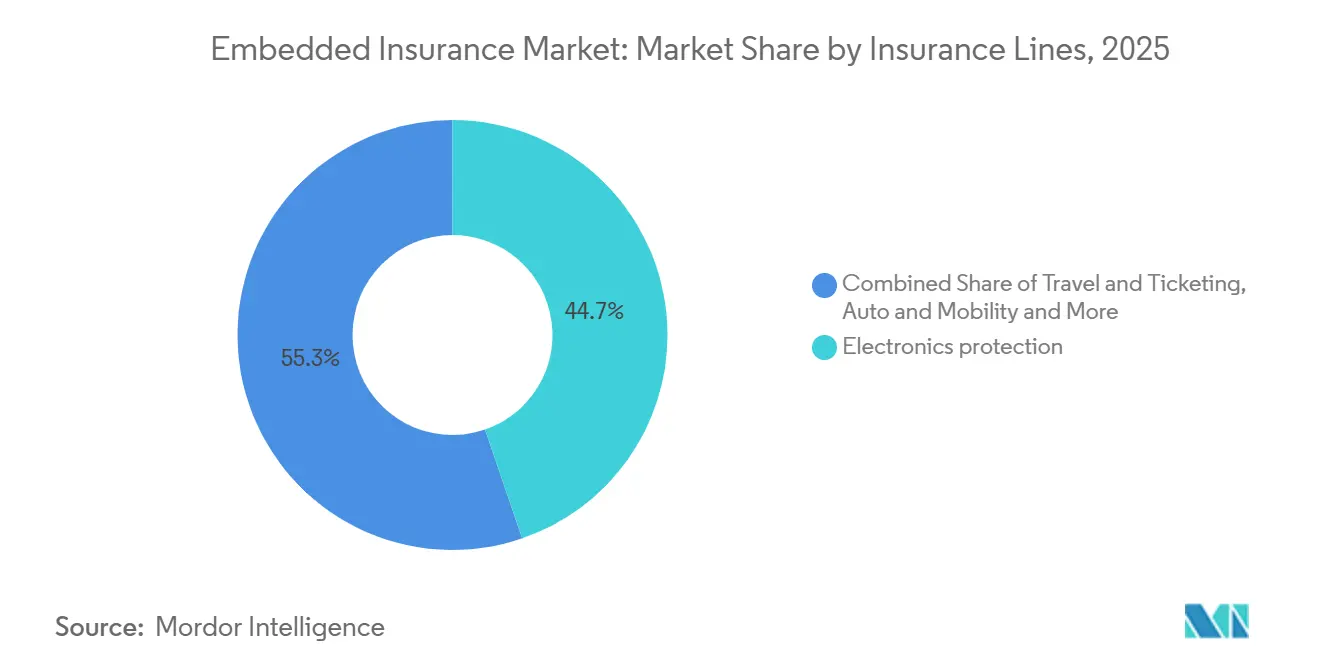

- Por linha de seguro, a proteção de eletrônicos liderou com 44,74% de participação de mercado em 2025, enquanto o micro seguro de automóvel impulsionado por IoT deve se expandir a um CAGR de 33,87% até 2031.

- Por canal de distribuição, as colocações online e API-first capturaram 76,38% de participação em 2025, com a categoria avançando a um CAGR de 23,35% até 2031.

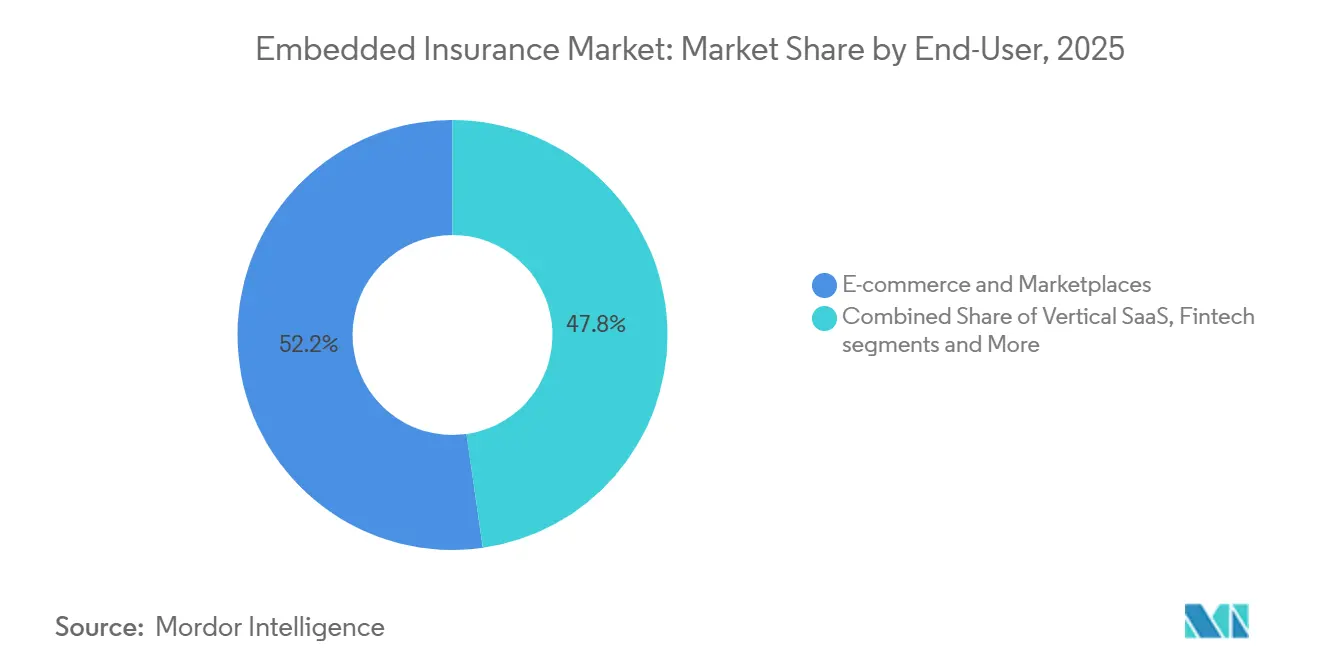

- Por setor do usuário final, e-commerce e marketplaces responderam por 52,24% em 2025, enquanto mobilidade e automotivo registraram o maior crescimento a um CAGR de 28,36% até 2031.

- Por tipo de plataforma parceira, os marketplaces capturaram 49,78% de participação em 2025, e as plataformas de SaaS verticais estão crescendo mais rapidamente a um CAGR de 29,24% até 2031.

- Por geografia, a América do Norte liderou com 36,74% de participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 19,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Seguros Incorporados*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Checkout Digital Sem Fricção | + 6.2% | Global, liderado pela América do Norte e UE (penetração madura do e-commerce) | Curto prazo (≤ 2 anos) |

| Redução do CAC via Distribuição Incorporada | + 5.8% | Global, com ganhos iniciais na Ásia-Pacífico (mercados mobile-first) | Médio prazo (2-4 anos) |

| Pressão Regulatória para Fechar a Lacuna de Proteção | + 4.1% | Brasil, Reino Unido, Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Parcerias API-First com Grandes Empresas de Tecnologia e Fintechs | + 7.3% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a UE | Curto prazo (≤ 2 anos) |

| SaaS Vertical Direcionado a PMEs | + 4.9% | América do Norte, emergindo na UE | Longo prazo (≥ 4 anos) |

| Dados de IoT em Tempo Real para Micro-Apólices | + 5.4% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Checkout Digital Sem Fricção

As ofertas incorporadas estão se tornando padrão dentro dos checkouts digitais, o que condiciona os compradores a aceitar proteção quando ela é contextualmente associada a uma transação. O desempenho de conversão melhora quando a oferta é apresentada no momento da necessidade com dados pré-preenchidos, enquanto o preço permanece próximo aos equivalentes fora do site e reduz a carga cognitiva para o comprador. Varejistas e marketplaces reforçam esse padrão ao tratar a proteção como parte central da experiência do produto, e não como um complemento secundário. As expectativas regulatórias em torno do valor justo e dos resultados claros também ajudam a normalizar os modelos incorporados ao enfatizar a transparência para o seguro complementar. Essas mudanças reforçam como o mercado de seguros incorporados se integra aos fluxos de compra onde velocidade e simplicidade impulsionam a adoção em escala. [1]Cover Genius, "Relatório de Seguros Incorporados – Um Caso Focado no Consumidor para Ofertas Baseadas em Transações de Bancos, Neobancos e Fintechs," Cover Genius, covergenius.com

A Distribuição Incorporada Reduz o CAC para as Seguradoras

Os custos de aquisição de clientes caem quando as seguradoras se incorporam diretamente a uma plataforma anfitriã que já possui usuários verificados e dados de transações. As concessionárias que apresentam cotações vinculáveis durante a compra do veículo estão obtendo ganhos financeiros mensuráveis, com um estudo mostrando um aumento de 20% no lucro bruto de financiamento e seguro e um incremento por negócio quando as apólices são vinculadas na sessão. Esses resultados advêm do alinhamento da oferta com o momento do comprador e do uso dos dados da plataforma para agilizar as etapas de subscrição e pagamento. As taxas de renovação também podem melhorar quando as apólices são renovadas automaticamente por meio dos trilhos de faturamento da plataforma. Em conjunto, esses efeitos ajudam o mercado de seguros incorporados a acelerar a conversão de apólices enquanto reduz a dependência de publicidade de alto custo ou comissões de agentes.[2]Polly, "Estudo de Seguro de Automóvel Incorporado 2025," Polly, polly.co

Pressão Regulatória para Fechar a Lacuna de Proteção

Os formuladores de políticas em múltiplas regiões priorizaram o compartilhamento de dados, o valor justo e os padrões de finanças abertas, que apoiam a distribuição incorporada e ampliam o acesso. Os supervisores europeus estabeleceram agendas claras sobre os resultados para o consumidor e a supervisão digital, enquanto iniciativas regionais no Oriente Médio e na África estão abrindo espaço para modelos digitais que ampliam o alcance para segmentos sub-atendidos. Essas prioridades se alinham com a necessidade de reduzir a sub-segurança, permitindo o compartilhamento regulamentado de dados e aprovações simplificadas de produtos vinculadas a programas sandbox. O efeito líquido é aproximar a proteção do ponto de necessidade nos ecossistemas de comércio, mobilidade e finanças. Essas medidas fortalecem coletivamente o ambiente habilitador para o mercado de seguros incorporados em 2026.[3]Autoridade Europeia de Seguros e Pensões Complementares de Reforma, "Documento de Programação Única Revisado 2024 2026," EIOPA, eiopa.europa.eu

Parcerias API-First com Grandes Empresas de Tecnologia e Fintechs

A orquestração API-first e a construção modular de produtos agora permitem que seguradoras, MGAs e plataformas componham ofertas rapidamente em diferentes geografias. Em meados de 2025, 86 seguradoras ofereciam produtos habilitados por API, mas a adoção se bifurca entre integrações superficiais (recuperação de cotações via API, mas subscrição manual) e automação de pilha completa (vinculação em tempo real, FNOL instantâneo, liquidação paramétrica de sinistros). Estudos de caso mostram como uma única API pode suportar dezenas de milhões de usuários em vários mercados europeus para proteção de viagem e compra, preservando a velocidade e as salvaguardas de conformidade. A mesma abordagem se estende a aplicativos de mobilidade e varejo, onde a latência em nível de milissegundos e os termos localizados são um pré-requisito para a adoção. Essas capacidades continuam a expandir o campo de atuação endereçável para o mercado de seguros incorporados à medida que as parcerias entre seguradoras e plataformas se aprofundam.

Análise de Impacto das Restrições do Mercado de Seguros Incorporados*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Fragmentada em Múltiplas Jurisdições | - 3.7% | Europa, Oriente Médio e África | Médio prazo (2-4 anos) |

| Obstáculos de Privacidade de Dados e Consentimento | - 2.9% | UE, Alemanha, França, Califórnia | Curto prazo (≤ 2 anos) |

| Conflito de Canal com Agentes e Agregadores | - 1.8% | América do Norte, Índia | Médio prazo (2-4 anos) |

| Histórico Atuarial Escasso para Cobertura Granular | - 2.1% | Nacional, desafios na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade Fragmentado em Múltiplas Jurisdições

Regimes de licenciamento complexos e aprovações não uniformes prolongam os prazos de lançamento e aumentam os custos para implementações transfronteiriças. Na Europa, a supervisão em nível de empresa e as regras específicas de cada país frequentemente exigem aprovações de produtos parceiro a parceiro, mesmo quando os termos de cobertura são padronizados. Em partes do Oriente Médio e da África, os marcos regulatórios em evolução exigem etapas adicionais para a distribuição digital e os intermediários incorporados. Essas camadas retardam o ritmo em que as plataformas podem unificar suas ofertas nos mercados e reduzem a escalabilidade imediata de novos produtos. Essa fragmentação atua como um freio no mercado de seguros incorporados porque os benefícios de orquestração são diluídos pelo atrito regulatório em lançamentos multinacionais.

Obstáculos de Privacidade de Dados e Gestão de Consentimento

Os fluxos incorporados dependem do compartilhamento de dados entre o provedor de capacidade e a plataforma, o que torna as salvaguardas de privacidade centrais para o design. As regras de proteção de dados da UE e as interpretações nacionais nos grandes estados-membros estabelecem um alto padrão para a clareza do consentimento, a auditabilidade e o direito à explicação para decisões automatizadas. Esses requisitos adicionam etapas na experiência de checkout e sinistros, e exigem controles robustos para as entradas do modelo quando a automação é utilizada. Os provedores, portanto, investem em permissões explícitas de dados e processos com supervisão humana para casos sensíveis. Essas obrigações de conformidade aumentam a complexidade para o mercado de seguros incorporados, mas também sustentam a confiança duradoura nos canais digitais quando bem implementadas. [4]Insurance Europe, "Hub do Consumidor 2025," Insurance Europe, insuranceeurope.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Seguros Incorporados

Por Linha de Seguro:

Eletrônicos Dominam, Enquanto o Micro Automóvel Cresce Mais RapidamenteA proteção de eletrônicos capturou 44,74% da participação do mercado de seguros incorporados em 2025, refletindo a demanda estável no checkout por dispositivos, eletrodomésticos e complementos relacionados em ambientes de varejo e marketplace de alto tráfego. As taxas de adesão se beneficiam do posicionamento diretamente no fluxo de compra e de descrições de cobertura mais simples alinhadas ao item no carrinho. Os fornecedores continuam a investir em infraestrutura de gestão de qualidade e testes para suportar canais de dispositivos certificados pré-usados e recondicionados, onde garantias e planos de proteção são esperados. As expansões estratégicas em testes automatizados de dispositivos e diagnósticos apontam para vínculos mais estreitos entre a gestão do ciclo de vida do hardware e a proteção incorporada. Esses padrões ancoram o maior pool de receita enquanto preparam novas formas de proteção para ciclos de vida mais longos de produtos e canais de revenda.

A cobertura micro de automóvel é a linha de crescimento mais rápido, impulsionada por jornadas de telemática e OEM incorporadas que integram o seguro aos fluxos de trabalho de financiamento, propriedade e assinatura. Esses designs utilizam dados de veículos conectados e trilhos de faturamento da plataforma para entregar apólices que se recalibram em tempo quase real, alinhando o preço ao uso e ao comportamento de condução. Os parceiros automotivos também estão investindo em capacidades de gestão de sinistros e reparos para melhorar a experiência e a velocidade, frequentemente coordenando com redes de assistência incorporadas. As expansões orientadas à mobilidade dentro das grandes seguradoras apoiam essa mudança ao unificar o desenvolvimento de produtos, a automação e a integração de parceiros. Essas etapas reforçam como a cobertura vinculada ao automóvel pode escalar dentro do mercado de seguros incorporados onde os dados do veículo e as jornadas de financiamento já estão digitalizados.

Por Canal de Distribuição:

Supremacia da API, Offline Retém Autoridade de NichoA distribuição online e liderada por API respondeu por 76,38% do tamanho do mercado de seguros incorporados em 2025, e está avançando a um CAGR de 23,35% até 2031 com base em integrações padronizadas que reduzem os tempos de lançamento e aumentam a amplitude dos parceiros. As plataformas de orquestração de API única conectam múltiplas seguradoras e geografias, permitindo que um parceiro ative a cobertura em dias ou semanas com atendimento unificado. Essa abordagem beneficia as empresas que precisam que a conformidade em nível de país seja gerenciada nos bastidores e uma experiência consistente para o cliente em todos os mercados. Os fornecedores de sistemas centrais também suportam implantações API-first com aceleradores de baixo código que reduzem o tempo de integração de cotação, vinculação e emissão de apólices. Essas capacidades sustentam o papel de liderança dos canais digitais no mercado de seguros incorporados e ampliam o leque de parceiros que podem adicionar proteção de forma nativa.

A distribuição offline retém relevância onde conversas baseadas em confiança, ativos de alto valor e decisões com múltiplas partes são comuns. As concessionárias de automóveis ilustram como o aconselhamento presencial e a cotação incorporada podem funcionar juntos quando o software de financiamento e seguro apresenta taxas competitivas no momento certo. Com o tempo, esses programas estão digitalizando os fluxos de trabalho com quiosques e portais móveis, mantendo o suporte humano durante decisões complexas. As regras de licenciamento e de produtor ainda se aplicam às localizações offline e determinam quem pode apresentar, discutir e vincular a cobertura no ponto de venda. Essas salvaguardas mantêm os canais offline relevantes para categorias específicas, enquanto as APIs online permanecem o motor de escala para o mercado de seguros incorporados.

Por Setor do Usuário Final:

Pico do E-Commerce, Mobilidade com Ascensão Mais RápidaO e-commerce e os marketplaces responderam por 52,24% do tamanho do mercado de seguros incorporados em 2025, refletindo altos volumes de transações e a capacidade de personalizar ofertas por SKU, valor do carrinho e segmento de clientes. Nesses ambientes, a proteção de dispositivos, envio e compra tem bom desempenho quando o posicionamento se alinha ao contexto do carrinho e ao design do checkout. Os dados do programa alimentam então a otimização contínua do posicionamento, da redação e dos níveis de cobertura, levando a ganhos sustentados de adesão. Os varejistas e as lojas online de OEMs também integram a proteção nos fluxos de devolução e troca, onde as inspeções e os diagnósticos de hardware permitem o ajuste correto entre a garantia e a condição do dispositivo. Esses padrões mantêm o e-commerce no centro do mercado de seguros incorporados devido à combinação de escala e jornadas de usuário controláveis.

Mobilidade e automotivo mostram a trajetória de crescimento mais rápida a um CAGR de 28,36% até 2031, impulsionada por dados de veículos conectados e experiências de propriedade de OEMs que acomodam precificação dinâmica. As plataformas de transporte por aplicativo e entrega também estão incorporando coberturas micro de acidente e atraso de curta duração nos fluxos de viagem com sinistros diretos que dependem da telemetria da plataforma. Os canais de serviços financeiros continuam a contribuir para a proteção de viagem e compra vinculada a níveis de assinatura, o que demonstra como os benefícios de seguro podem aumentar o engajamento e a retenção. Estudos de caso em aplicativos bancários mostram como uma única integração pode atender usuários em dezenas de países com emissão rápida e prazos de liquidação de sinistros. Esses canais juntos diversificam o crescimento no mercado de seguros incorporados e reduzem a dependência de qualquer caso de uso único.

Por Tipo de Plataforma Parceira:

Escala dos Marketplaces, Profundidade do SaaS VerticalOs marketplaces capturaram 49,78% da receita da plataforma parceira em 2025 porque uma única API pode suportar muitos vendedores, categorias e países dentro de experiências de usuário unificadas. Essa vantagem de escala se estende ao varejo, à mobilidade e às viagens, onde padrões comuns de checkout permitem posicionamento padronizado sem fluxos personalizados para cada comerciante. As grandes plataformas usam camadas de orquestração para gerenciar capacidade, conformidade e atendimento pós-compra em velocidades quase em tempo real. Além disso, os parceiros se beneficiam de conteúdo e preços localizados, mantendo uma integração comum. Esses atributos explicam por que os marketplaces permanecem um motor primário de alcance para o mercado de seguros incorporados.

As plataformas de SaaS vertical estão crescendo mais rapidamente a um CAGR de 29,24% à medida que incorporam cobertura em painéis operacionais que as empresas usam diariamente. Esse contexto permite que sinais de risco provenientes de ordens de serviço, folha de pagamento ou estoque refinam a precificação e reduzam o atrito na vinculação e renovação. Saúde, hospitalidade, construção e serviços profissionais tiveram tração inicial porque as necessidades de apólice precisam se mapear de perto aos eventos do fluxo de trabalho. As pilhas de serviços financeiros e fintech também integram proteção de viagem e compra como benefícios de nível dentro de modelos de assinatura. Juntas, essas abordagens aprofundam a retenção e o valor vitalício para o mercado de seguros incorporados ao transformar o seguro em um serviço de fundo que funciona automaticamente.

Análise Geográfica

Mercado de Seguros Incorporados da América do Norte

A América do Norte detinha 36,74% da participação no mercado de seguros incorporados em 2025, apoiada por infraestrutura com prioridade em API, distribuição digital em escala e ecossistemas de parceiros ativos nos setores de comércio, mobilidade e finanças. As concessionárias dos Estados Unidos ilustram como a cotação incorporada no ponto de venda pode elevar as métricas de financiamento e seguros quando os clientes finalizam a cobertura durante a transação do veículo. Os parceiros do ecossistema continuam a se integrar rapidamente por meio de interfaces padronizadas, o que ajuda a escalar novas variantes de produtos em meses, em vez de anos. No Canadá, as parcerias com fintechs estão incorporando proteção baseada em assinatura para bases de clientes em crescimento dentro de ecossistemas de bancos digitais. Essas dinâmicas mantêm a América do Norte como uma base de receita central para o mercado de seguros incorporados, com espaço para crescimento à medida que mais plataformas adotam camadas de orquestração.

Mercado de Seguros Incorporados da APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 19,37%, à medida que super aplicativos e plataformas com prioridade em dispositivos móveis incorporam microsseguros em fluxos de transporte por aplicativo, pagamentos e comércio. A orquestração transfronteiriça melhora a velocidade de implementação ao centralizar a emissão e os sinistros em múltiplos mercados dentro de uma única integração. Na Índia, estruturas de sandbox e infraestrutura pública digital incentivam casos de uso de seguros incorporados que associam proteção a transações cotidianas. As plataformas do Sudeste Asiático utilizam telemetria de viagens e entregas para acionar coberturas compactas de acidentes e atrasos com pagamento rápido. Esses recursos tornam a Ásia-Pacífico um motor central de crescimento para o mercado de seguros incorporados à medida que os ecossistemas móveis se expandem.

Mercado de Seguros Incorporados da EMEA e LATAM

A Europa avança de forma constante com base em plataformas de neobancos, mobilidade e varejo, embora a fragmentação regulatória exija planos específicos por país e aprovações em nível de parceiro em vários mercados. As prioridades de supervisão enfatizam o valor para o consumidor, a proteção de dados e o uso adequado da automação, o que molda o design dos produtos e as divulgações. As parcerias entre seguradoras e plataformas de orquestração estão se expandindo para atender a programas de múltiplas linhas e múltiplos países por meio de pilhas unificadas. As regiões da América Latina e do Oriente Médio e África estão ampliando a distribuição digital à medida que iniciativas de inclusão financeira e novas parcerias estendem o alcance a segmentos carentes. Esses fatores ampliam coletivamente a presença global do mercado de seguros incorporados, enquanto a conformidade regional e a localização moldam o ritmo de implementação.

Cenário Competitivo

A concorrência se concentra em plataformas de orquestração e intermediários API-first que conectam os participantes à distribuição digital em escala. As camadas de tecnologia padronizam a emissão, os sinistros e a conformidade entre os parceiros, permitindo a implantação rápida de proteção em ecossistemas não seguradoras. As plataformas de orquestração global suportam ofertas incorporadas em muitos países, categorias e idiomas com desempenho abaixo de um segundo. Essa abordagem desloca a vantagem para as empresas que conseguem combinar profundidade de capacidade com tecnologia modular e cobertura de conformidade. Esses fatores moldam como os líderes no mercado de seguros incorporados se expandem por meio de integrações repetíveis e amigáveis aos parceiros.

As parcerias e expansões de produtos demonstram como as seguradoras e as plataformas estão se alinhando em torno de ofertas multinacionais e de múltiplas linhas. Novos marcos vão além dos pilotos de linha única para colaborações programáticas que suportam casos de uso de varejo, mobilidade e finanças. Exemplos na Europa mostram como os parceiros de plataforma e as seguradoras se expandem do automotivo para categorias mais amplas por meio de APIs unificadas e atendimento padronizado. Os investimentos em diagnósticos de dispositivos e automação também ilustram como as melhorias na cadeia de suprimentos impulsionam melhores garantias e resultados de proteção para os consumidores. Essas etapas sublinham o papel da tecnologia e do design do modelo operacional na escala do mercado de seguros incorporados.

Os movimentos de capital e de modelo operacional continuam a apoiar o crescimento incorporado. As seguradoras estão reorganizando linhas de negócios e lideranças para integrar mobilidade, assistência e automação de sinistros à medida que os requisitos incorporados se expandem. Os programas de resseguro e as parcerias de capacidade proporcionam estabilidade para carteiras incorporadas de crescimento rápido com fluxos automatizados de sinistros. As expansões de proteção de saúde, viagem e compra estão se alinhando com bancos digitais e assinaturas de fintech para melhorar a retenção. Esses elementos apontam para um campo competitivo onde a qualidade de execução em APIs, conformidade e habilitação de parceiros determina a captura de participação dentro do mercado de seguros incorporados.

Líderes do Setor de Seguros Incorporados

Lemonade

Cover Genius

Bolttech

Qover

Assurant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Seguros Incorporados

- Cover Genius

- Bolttech

- Qover

- Assurant

- Lemonade

- Companjon

- Igloo

- Extend

- Pattern Insurance

- Next Insurance

- Acko

- Root

- Allianz Partners

- Allstate Protection Plans

- Mulberri

- Fletch

- Bubble

- Rein

- Bsurance

- Penn-Io

- FetchaQuote

Desenvolvimento Recente do Setor no Mercado de Seguros Incorporados

- Dezembro de 2025: A insurtech global bolttech concluiu a aquisição da mTek, uma plataforma de seguro digital com sede em Nairóbi, expandindo sua presença em seguros incorporados e distribuição digital na África Oriental e reforçando sua estratégia de crescimento nos mercados emergentes.

- Novembro de 2025: A Allianz Partners anunciou uma nova gama de planos internacionais de seguro saúde (Base, Aprimorado, Signature) projetados para expatriados, nômades digitais, profissionais, estudantes e famílias que passam períodos prolongados no exterior, inicialmente disponíveis na UE e no Reino Unido, com planos de expansão para outros mercados.

- Junho de 2025: A insurtech bolttech concluiu com sucesso sua rodada de financiamento Série C, captando USD 147 milhões com investidores estratégicos incluindo a Sumitomo Corporation e a Iberis Capital, avaliando a empresa em aproximadamente USD 2,1 bilhões e apoiando a expansão de suas ofertas de seguros incorporados.

- Abril de 2025: A SECUTIX, provedora de soluções digitais para o setor de eventos, fez parceria com a Cover Genius para lançar uma nova solução de proteção de ingressos que automatiza os processos de reembolso para empresas de locais e eventos, aumentando a confiança e a fidelidade dos clientes após um piloto inicial bem-sucedido em um grande evento esportivo.

Mercado de Seguros Incorporados Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros incorporados como o valor em dólares dos prémios vendidos de forma invisível no âmbito de uma transação não seguradora; pense nos ecrãs de checkout em sites de comércio eletrónico ou nos painéis de carros conectados; contabilizados ao nível do prémio do primeiro ano reconhecido pela seguradora subscritora.

Exclusão do Âmbito: Por razões de clareza, excluímos as receitas provenientes de serviços incorporados de pagamento, crédito ou investimento.

Visão Geral da Segmentação

- Por Linha de Seguro

- Proteção de Eletrônicos

- Móveis e Eletrodomésticos

- Equipamentos Esportivos e de Lazer

- Viagem e Bilheteria

- Automóvel e Mobilidade

- Pet e Educação

- Outras Linhas de Nicho

- Por Canal de Distribuição

- Online (API / SDK)

- Offline (PDV, Concessionárias, Varejo)

- Por Setor do Usuário Final

- E-commerce e Marketplaces

- Mobilidade e OEMs Automotivos

- Viagem e Hospitalidade

- Varejo de Eletrônicos de Consumo

- Serviços Financeiros e Crédito

- SaaS / Plataformas Verticais

- Por Tipo de Plataforma Parceira

- Marketplaces

- SaaS Vertical

- Fintech / Neobanco

- Portais de Telecomunicações / Utilidades

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com executivos de bancos digitais, gestores de produto de retalho online, fundadores de plataformas API e responsáveis atuariais na América do Norte, Europa e Ásia-Pacífico. Estas discussões refinaram as curvas de adesão, os rácios típicos de partilha de receitas e o comportamento de renovação, colmatando lacunas deixadas por registos públicos.

Investigação Documental

Começamos com conjuntos de dados públicos provenientes de reguladores nacionais de seguros, estatísticas de seguros da OCDE, da Global Embedded Finance Association e de registos de expedições aduaneiras que identificam novas linhas de dispositivos com probabilidade de incluir cobertura integrada. Os relatórios 10-K de empresas e as apresentações de corretores acrescentam indicadores de volume, enquanto o Dow Jones Factiva e o D&B Hoovers revelam sinais de parcerias e financiamento que indiciam a velocidade de adoção.

De seguida, bibliotecas de patentes, revistas científicas sobre distribuição digital e documentos de consulta de organismos como a EIOPA ajudam-nos a testar tendências em fase inicial, que são posteriormente mapeadas em relação a modelos de analistas. As fontes mencionadas são meramente ilustrativas; muitas outras foram consultadas para recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Aplicamos uma abordagem top-down que parte dos conjuntos globais de prémios de não-vida e de viagem, os quais são depois filtrados pelas taxas de penetração das jornadas de checkout capazes de integrar APIs de seguros. Verificações bottom-up selecionadas, nomeadamente o volume de apólices amostrado multiplicado pelo preço médio de venda obtido junto dos principais parceiros de marketplace, fundamentam os totais. As principais variáveis modeladas incluem a quota do GMV do retalho digital, o crescimento do parque de carros conectados, os custos de adoção de APIs, as aprovações de sandboxes regulatórias e as normas de partilha de receitas das seguradoras. Uma regressão multivariada sobre estes fatores projeta a procura até 2030, com análise de cenários que flexibiliza os fatores macroeconómicos onde o consenso é escasso.

Ciclo de Validação de Dados e Atualização

A nossa equipa submete os resultados a controlos de variância em relação aos prémios reportados pelas seguradoras e às divulgações de receitas de fintechs. Os revisores seniores corrigem anomalias, e qualquer desvio de ±5% desencadeia um novo contacto com as fontes. Os relatórios são atualizados anualmente, com correções intercalares para eventos materiais; uma revisão final por parte dos analistas garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Base de Referência de Seguros Incorporados da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente, e verificamos que as discrepâncias resultam habitualmente da amplitude do âmbito, da cadência de atualização, do tratamento cambial ou de pressupostos de crescimento não testados.

Os principais fatores de discrepância incluem estudos que incorporam receitas mais amplas de finanças incorporadas nos totais de seguros, outros que aplicam uma penetração global uniforme sem verificações de capacidade de plataforma, e vários que utilizam ciclos de atualização mais longos que não captam alterações regulatórias recentes.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de discrepância |

|---|---|---|

| USD 10,45 mil milhões (2025) | Mordor Intelligence | |

| USD 143,88 mil milhões (2025) | Global Consultancy A | Contabiliza todos os prémios gerados por qualquer produto de finanças incorporadas e utiliza um único fator de crescimento com uma atualização bienal. |

| USD 116,05 mil milhões (2025) | Trade Journal B | Aplica uma definição ampla de receitas e assume uma penetração global uniforme sem verificações de capacidade de plataforma. |

Estes contrastes demonstram que, ao restringir o âmbito a prémios verificados impulsionados por API e ao validar cada pressuposto com agentes do setor, a Mordor fornece uma base de referência equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

O que é seguro incorporado e como funciona dentro do comércio digital?

O seguro incorporado é uma cobertura oferecida dentro da jornada existente do cliente, como um checkout ou fluxo de trabalho de aplicativo, usando APIs para pré-preencher dados e vincular apólices em segundos sem enviar os usuários para fora do site, o que melhora a conversão e a experiência para os compradores no mercado de seguros incorporados.

Qual é o tamanho em 2026 e a previsão para 2031 do setor de seguros incorporados?

O tamanho do mercado de seguros incorporados é de USD 18,09 bilhões em 2026 e deve atingir USD 68,12 bilhões até 2031 a um CAGR de 30,37%, destacando a demanda sustentada por proteção contextual em plataformas.

Quais segmentos estão liderando e quais estão crescendo mais rapidamente?

A proteção de eletrônicos lidera em participação de receita devido ao posicionamento no checkout, enquanto o micro seguro de automóvel cresce mais rapidamente com base em telemática e integrações de OEMs que permitem precificação dinâmica e atendimento sem fricção no mercado de seguros incorporados.

Qual abordagem de distribuição oferece mais escala atualmente?

A distribuição online e API-first lidera em participação e crescimento, apoiada por orquestração de API única, design modular de produtos e aceleradores de baixo código que reduzem o tempo de entrada no mercado para o mercado de seguros incorporados.

Quais regiões são mais importantes para o crescimento de curto prazo?

A América do Norte lidera pela receita atual, e a Ásia-Pacífico é a região de crescimento mais rápido devido às plataformas mobile-first e super aplicativos que incorporam micro-apólices em transporte por aplicativo, pagamentos e comércio.

Quais são os principais obstáculos de conformidade para os provedores incorporados?

O licenciamento em múltiplas jurisdições e as rígidas regras de privacidade de dados exigem aprovações de produtos específicas por país e gestão explícita de consentimento, o que prolonga os prazos de lançamento, mas constrói confiança duradoura do consumidor no mercado de seguros incorporados.

Página atualizada pela última vez em: