Tamanho e Participação do Mercado de Seguros de Viagem da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Viagem da Índia pela Mordor Intelligence

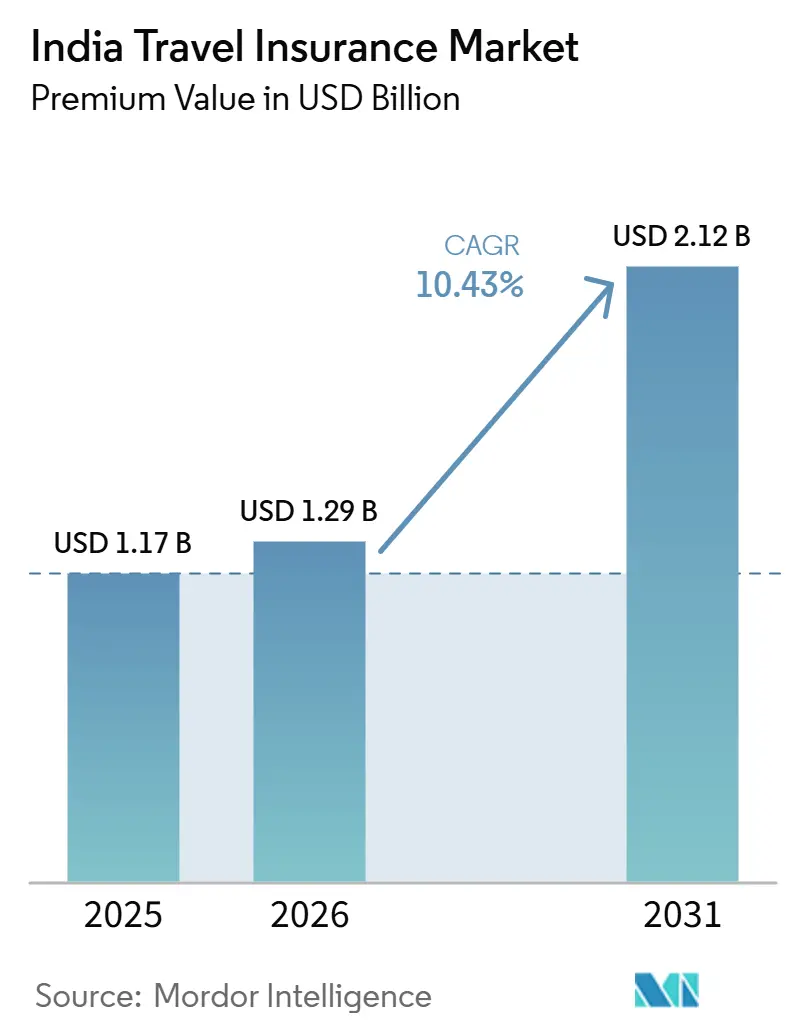

O tamanho do Mercado de Seguro de Viagem da Índia em termos de valor de prêmio deve aumentar de USD 1,17 bilhão em 2025 para USD 1,29 bilhão em 2026 e atingir USD 2,12 bilhões até 2031, crescendo a um CAGR de 10,43% no período de 2026 a 2031.

Uma retomada nas viagens de lazer internacionais, o seguro obrigatório para emissão de visto e a crescente distribuição digital impulsionaram coletivamente o mercado de seguro de viagem da Índia para o centro das histórias de crescimento da Ásia-Pacífico. Inovações constantes em apólices, desde coberturas específicas para cruzeiros até planos de microdurações, ampliaram a base endereçável, enquanto a crescente frequência das viagens de negócios está deslocando o foco do consumidor do preço para os benefícios. A intensidade competitiva se consolida à medida que os participantes estabelecidos se integram com agências de viagens online (OTAs) e os bancos incorporam seguros em ofertas financeiras mais amplas, criando novas oportunidades de venda cruzada e venda adicional. Enquanto isso, o sandbox regulatório da IRDAI e a plataforma centralizada Bima Sugam estão reduzindo o tempo de lançamento de novos produtos no mercado e desbloqueando eficiências de subscrição orientadas por dados que podem sustentar as margens apesar da acirrada rivalidade.

Principais Conclusões do Relatório

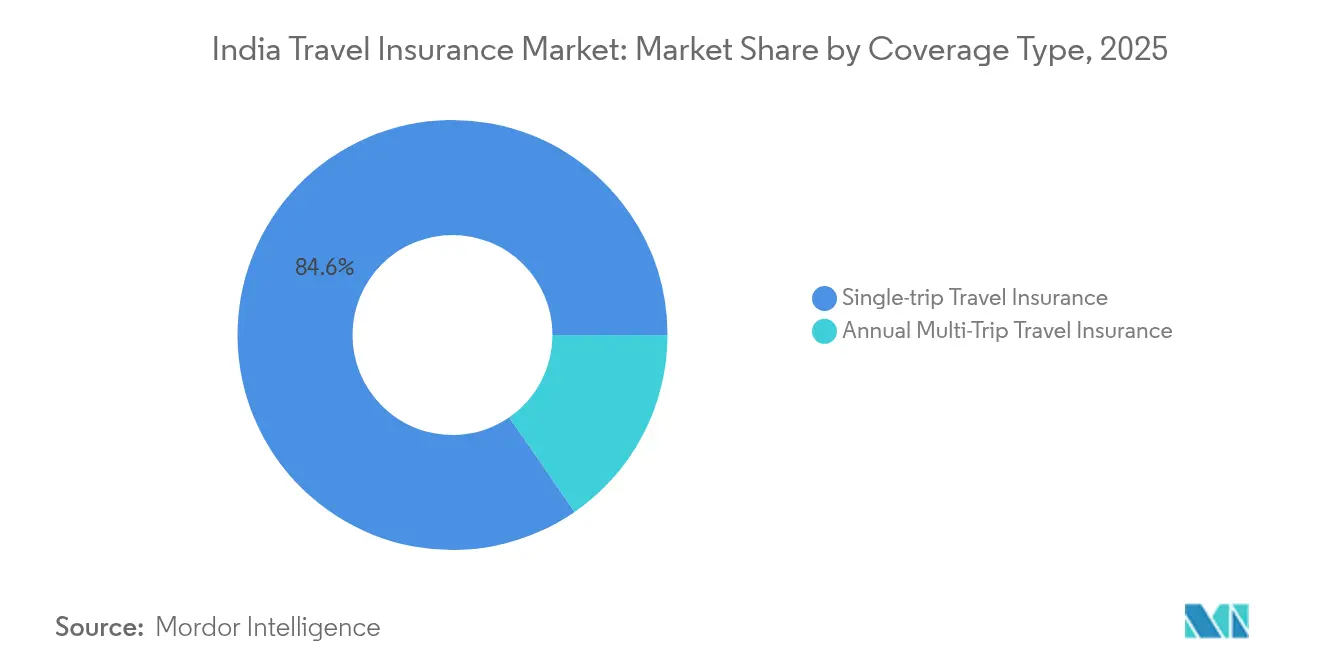

- O Seguro de Viagem para Viagem Única representou 84,62% da participação de mercado de seguros de viagem da Índia em 2025, enquanto as apólices Anuais para Múltiplas Viagens estão se expandindo a uma CAGR de 10,74% até 2031, tornando-se o tipo de cobertura de crescimento mais rápido.

- Os Viajantes em Família responderam por 41,36% da receita em 2025 e continuam a ancorar a demanda, enquanto o segmento de Cidadãos Idosos está no caminho de registrar uma CAGR de 10,68% até 2031, impulsionado pelo turismo de cruzeiros e pela mobilidade de aposentados abastados.

- Os Intermediários de Seguros detiveram 46,62% do tamanho do mercado de seguros de viagem da Índia em 2025, porém os Agregadores de Seguros avançam a uma CAGR de 10,55%, impulsionados por 77 milhões de usuários do PolicyBazaar e pela crescente presença físico-digital.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Viagem da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperação pós-COVID nas viagens de lazer para o exterior e VFR | 2.8% | Nacional, com concentração nas cidades metropolitanas | Médio prazo (2-4 anos) |

| Seguro obrigatório para vistos Schengen e outros | 2.1% | Nacional, com maior impacto em Délhi, Mumbai, Bangalore | Longo prazo (≥ 4 anos) |

| Crescimento de agregadores digitais e vendas incorporadas em OTAs | 1.9% | Nacional, com adoção antecipada em cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Portais de emissão de passagens aéreas lançando cobertura incorporada | 1.2% | Nacional, concentrado nos principais aeroportos | Médio prazo (2-4 anos) |

| Rápido crescimento do turismo de cruzeiros para cidadãos idosos | 0.8% | Nacional, com concentração em centros urbanos abastados | Longo prazo (≥ 4 anos) |

| Apólices de microduraçao por demanda habilitadas por UPI | 0.6% | Nacional, com maior penetração em públicos nativos digitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Pós-COVID nas Viagens de Lazer para o Exterior e VFR

Os detentores de passaporte indiano registraram 15 milhões de saídas internacionais no primeiro semestre de 2024, superando os níveis pré-pandemia e reforçando a trajetória ascendente do mercado de seguros de viagem da Índia[1]Business World, "Indian Seniors Power Cruise Boom," bwbusinessworld.com.. Os viajantes passaram a considerar o seguro como infraestrutura indispensável para contingências médicas, interrupções de voos e riscos geopolíticos que anteriormente ficavam sem cobertura. As viagens corporativas devem atingir USD 35 bilhões em 2025, intensificando a demanda por suporte de sinistros em tempo real, benefícios de evacuação de emergência e coberturas relacionadas à pandemia. À medida que a consciência sobre riscos cresce, as seguradoras se diferenciam por meio de serviços de valor agregado, como telemedicina multilíngue e assistência de concierge aeroportuário, que ressoam com viajantes experientes. A mudança do mercado da competição por preço para proposições orientadas a benefícios posiciona a cobertura abrangente como o novo padrão, em vez de um complemento premium.

Requisitos Obrigatórios de Seguro de Visto Reformulam o Design de Produtos

A regra de cobertura mínima de USD 31.246,8 (EUR 30.000) da área Schengen consolidou o hábito de aquisição de proteção entre os indianos que viajam para a Europa, efetivamente integrando o seguro de viagem à lista de verificação do visto[2]Diretoria-Geral de Migração e Assuntos Internos, "Alterações ao Código de Vistos Schengen," europa.eu. . Abril de 2024 trouxe vistos Schengen plurianuais que exigem cobertura alinhada à renovação, criando um fluxo de receita recorrente previsível para as seguradoras. Mandatos paralelos no Canadá, na Austrália e nos países do Golfo estão ampliando esse funil de clientes orientado pela conformidade, encorajando as seguradoras a desenvolver apólices modulares e de múltiplos destinos que atendam a diferentes padrões de embaixadas. A emissão digital e a validação por API agora permitem documentos instantaneamente prontos para apresentação em embaixadas, reduzindo o esforço do cliente e aumentando a satisfação. Os agregadores se beneficiam ao canalizar essa demanda cativa por meio de caminhos de compra com um clique que elevam as taxas de adesão e o valor ao longo da vida do cliente.

Crescimento de Agregadores Digitais e Vendas Incorporadas em OTAs

O PolicyBazaar agrega mais de 250 apólices de 53 seguradoras, permitindo uma comparação transparente que acelera a tomada de decisões e comprime o funil de vendas de dias para minutos[3] PB Fintech, "PolicyBazaar Investor Presentation Q1 FY25," pbfintech.com.. As estratégias físico-digitais, jornadas digitais respaldadas por assistência de agentes presenciais, desbloquearam a adesão em cidades de Nível 2 e 3, respondendo por um salto de 30% em novos usuários fora das metrópoles. OTAs como MakeMyTrip e EaseMyTrip incorporam o seguro no momento do pagamento, elevando as taxas de adesão acima de 15% para passagens internacionais e canalizando prêmios incrementais para parceiros de subscrição. A pressão competitiva está orientando as seguradoras a adotar arquiteturas de API em primeiro lugar, que suportam subscrição em tempo real, precificação dinâmica e acionamento contínuo de sinistros. O conjunto de dados resultante informa o refinamento atuarial e a venda cruzada direcionada, reforçando o ciclo virtuoso digital do mercado de seguros de viagem da Índia.

Rápido Crescimento do Turismo de Cruzeiros para Cidadãos Idosos

As reservas de cruzeiros entre indianos com 60 anos ou mais cresceram 40% em relação ao ano anterior em 2024, elevando a demanda por cobertura premium para viagens extensas que podem custar acima de USD 5.846,9 (INR 500.000) por viajante. As apólices especializadas agora cobrem confinamento em cabine, escolas portuárias perdidas e evacuação de helicóptero, riscos exclusivos de itinerários marítimos. As seguradoras oferecem limites de soma segurada mais elevados, subscrição simplificada para condições preexistentes e linhas de assistência médica multilíngue 24×7 para atrair aposentados abastados. As empresas de cruzeiros que promovem rotas centradas na Índia amplificam ainda mais a visibilidade, incentivando os idosos a buscar proteções financeiras pré-viagem. O alto valor do segmento melhora a rentabilidade, tornando-o uma arena estratégica para diferenciação por meio do tratamento de sinistros no estilo concierge e da coordenação de cuidados transfronteiriços.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % (~) de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Baixo nível de consciência entre viajantes internacionais iniciantes | -1.7% | Nacional, com concentração em cidades de Nível 2 e 3 | Médio prazo (2-4 anos) |

| Liquidação de sinistros complexa e demorada | -1.4% | Nacional, com impacto acentuado em regiões não metropolitanas | Curto prazo (≤ 2 anos) |

| Lacunas na cobertura de esportes de aventura prejudicam a confiança na marca | -0.9% | Nacional, mais acentuado nos segmentos jovem e de aventura | Curto prazo (≤ 2 anos) |

| Regras do RBI para cartões de câmbio limitando complementos de seguro incorporados | -0.6% | Nacional, especialmente entre viajantes de negócios frequentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Nível de Consciência entre Viajantes Internacionais Iniciantes Limita a Penetração no Mercado

As viagens internacionais estão se expandindo para cidades de Nível 2 e 3, porém o conhecimento sobre seguros ainda é incipiente entre viajantes de primeira viagem que comparam os prêmios das apólices com a segurança percebida do destino. As campanhas tradicionais de mídia de massa raramente traduzem as características das coberturas em histórias relacionáveis, deixando equívocos sem resposta e com alta taxa de abandono. Os agentes locais frequentemente oferecem produtos compatíveis com visto sem explicar os benefícios pós-partida, limitando a venda adicional para coberturas abrangentes. Os agregadores começaram a implantar vídeos explicativos em idiomas regionais e depoimentos de influenciadores, mas os primeiros resultados mostram conversão modesta devido à falta de confiança no ambiente digital. O crescimento sustentado, portanto, depende de uma educação hiperlocal que associe anedotas do mundo real, como emergências médicas no exterior, a resultados financeiros tangíveis.

Liquidação de Sinistros Complexa e Demorada Compromete a Confiança

A líder do setor público New India Assurance registra uma taxa de liquidação de 98,74%, enquanto os índices de satisfação do setor privado oscilam entre 1,8 e 4,5 em fóruns de consumidores, evidenciando inconsistência.[4]Moneycontrol Editorial, "Travel Insurance Claims: Why Satisfaction Scores Diverge Widely," moneycontrol.com. Os principais pontos de dor incluem processos com muita documentação, coordenação com hospitais no exterior e atualizações de status pouco transparentes que alimentam a ansiedade durante crises. Os reembolsos atrasados corroem a boa vontade, gerando um boca a boca negativo que reverbera nas redes familiares extensas e nas mídias sociais. As seguradoras estão testando verificações de fraude por inteligência artificial e uploads de documentação com um clique, que reduziram o tempo de processamento em 30% nos testes iniciais. Alcançar paridade na experiência de sinistros em todo o setor é essencial para sustentar a reputação do mercado de seguros de viagem da Índia como uma rede de segurança confiável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: A Dominância da Viagem Única Cede Espaço à Emergência das Múltiplas Viagens

As apólices de viagem única detinham 84,62% do mercado de seguros de viagem da Índia em 2025, refletindo a cultura de viagem episódica do país ancorada em lazer, VFR e viagens de negócios com propósito definido. As ofertas alinhadas ao visto e os complementos flexíveis de duração consolidaram ainda mais a popularidade das viagens únicas entre os viajantes que reservam com bastante antecedência e preferem proteção personalizada. Os produtos anuais para múltiplas viagens, no entanto, estão acelerando a uma CAGR de 10,74%, beneficiando-se da mobilidade corporativa, intercâmbios estudantis e do surgimento das "workations". O tamanho do mercado de seguros de viagem da Índia para o segmento de múltiplas viagens deve se ampliar materialmente à medida que as seguradoras introduzem planos com renovação automática e ativações de viagem por aplicativo que eliminam a fricção administrativa.

Os titulares de apólices para múltiplas viagens exibem maior conhecimento de seguros e propensão à compra cruzada; os estudantes frequentemente adicionam coberturas para dispositivos eletrônicos, enquanto os executivos de negócios atualizam para limites médicos mais elevados. Os painéis digitais permitem que os clientes gerenciem as próximas viagens, baixem cartas de embaixada e registrem sinistros, aprimorando os ciclos de engajamento que ancoram a fidelidade. As seguradoras estão usando análises de uso para ajustar a precificação, recompensando passageiros frequentes de baixo risco com descontos em prêmios que inclinam ainda mais a equação de valor. À medida que a conectividade aérea se densifica e os corredores sem visto se expandem, o mercado de seguros de viagem da Índia provavelmente verá uma redução da diferença entre as taxas de penetração de viagem única e múltiplas viagens, especialmente entre o público urbano abastado.

Por Usuário Final: Viajantes em Família Ancoram a Demanda; Idosos Impulsionam o Crescimento dos Prêmios

Os Viajantes em Família contribuíram com 41,36% do total de prêmios em 2025, sublinhando o ethos coletivista que impulsiona as viagens de grupo de lazer e VFR. As apólices otimizadas para grupos nucleares e multigeracionais agrupam benefícios específicos para crianças, assistência familiar de emergência e descontos de grupo, posicionando as seguradoras como guardiãs holísticas do bem-estar da viagem. O boca a boca dentro das famílias extensas amplifica a visibilidade da marca, fomentando ciclos de recompra que sustentam o mercado de seguros de viagem da Índia.

Os Cidadãos Idosos formam o segmento de crescimento mais rápido, com uma CAGR de 10,68%, impulsionado pelo aumento da expectativa de vida, maior renda disponível e turismo de experiências centrado em cruzeiros. As coberturas aprimoradas oferecem entrada sem limite de idade, isenções de condições preexistentes e evacuação médica com serviço de concierge, com preços premium que elevam as margens. A participação de mercado de seguros de viagem da Índia para produtos específicos para idosos está, consequentemente, se expandindo à medida que os aposentados priorizam a segurança em saúde em detrimento do custo. As soluções tecnológicas, o registro de sinistros por voz e as notificações para cuidadores reduzem ainda mais a fricção, tornando o seguro um companheiro integrado ao estilo de vida de aposentadoria de viagens pelo mundo.

Por Canal de Distribuição: Intermediários Mantêm o Controle Enquanto os Agregadores Avançam

As redes de agências e os canais de bancassurance retiveram 46,62% do controle de distribuição em 2025, aproveitando o aconselhamento presencial e a venda cruzada dentro de produtos financeiros agrupados, como cartões de câmbio e empréstimos para viagens. As relações de alta confiança permanecem fundamentais para os compradores de primeira viagem que valorizam a orientação personalizada. No entanto, os agregadores estão avançando a uma CAGR de 10,55%, impulsionados por mecanismos de comparação transparentes, emissão instantânea de apólices e rastreamento de sinistros por dispositivo móvel que ressoam com os consumidores nativos digitais.

O tamanho do mercado de seguros de viagem da Índia captado por meio de agregadores online deve mais do que dobrar até 2031, à medida que o PolicyBazaar e seus concorrentes aprofundam a personalização orientada por inteligência artificial e as interfaces em idiomas regionais. As vendas incorporadas nos portais de companhias aéreas e OTAs comprimem a jornada de compra, induzindo compradores sensíveis ao preço a tomar decisões instantâneas sem intervenção humana. Os intermediários tradicionais estão respondendo ao lançar microsites com marca conjunta e ao implantar consultores por videochamada para manter a relevância em um futuro agnóstico em relação ao canal.

Análise Geográfica

Clusters metropolitanos como Delhi NCR, Mumbai, Bangalore, Chennai e Pune respondem por cerca de 64,25% do volume total de prêmios, impulsionados por aeroportos internacionais de gateway, rendas per capita mais elevadas e ecossistemas de distribuição sofisticados. Essas cidades apresentam uma absorção desproporcional de produtos anuais para múltiplas viagens e de alto valor de soma segurada, refletindo padrões de viagem cosmopolitas e consciência sobre riscos. Centros de Nível 2, como Ahmedabad, Kochi, Indore e Bhubaneswar, são os que crescem mais rapidamente, beneficiando-se de maior conectividade aérea, marketing em idiomas regionais e penetração digital habilitada por agregadores. O tamanho do mercado de seguros de viagem da Índia nessas cidades emergentes está preparado para uma expansão de dois dígitos à medida que os fretamentos de saída e os corredores de emprego no Golfo se intensificam.

A ubiquidade dos pagamentos digitais apoia a escala em todo o país: mais de 80% dos usuários de smartphones utilizam o UPI, possibilitando o pagamento de prêmios sem fricção mesmo onde as agências bancárias são escassas. Os arquétipos de viagem regionais moldam a demanda por produtos: os estados do sul demonstram um maior apetite por coberturas para estudantes e trabalhadores com destino ao Golfo, enquanto os estados do norte se inclinam para apólices de lazer compatíveis com Schengen. O futuro marketplace Bima Sugam da IRDAI promete uma infraestrutura digital uniforme, reduzindo as lacunas de acesso urbano-rural e padronizando o KYC e a emissão de apólices em todas as geografias.

Nos mercados de fronteira do Nordeste e nos estados menores do Himalaia, as campanhas de conscientização por parte das secretarias locais de turismo e bancos estão buscando a adoção inicial. O mercado de seguros de viagem da Índia provavelmente aproveitará os corredores de viagem vinculados à diáspora, Punjab-para-Canadá e Kerala-para-Golfo, à medida que os laços culturais e os fluxos de remessas geram viagens recorrentes. À medida que as companhias aéreas de baixo custo domésticas expandem rotas internacionais a partir de aeroportos secundários, os quiosques de seguros localizados e os chatbots em idioma regional se tornarão um fator decisivo para capturar compradores de primeira viagem.

Cenário Competitivo

O mercado de seguros de viagem da Índia apresenta alta concentração, com ICICI Lombard, Bajaj Allianz, Tata AIG e HDFC ERGO formando a vanguarda na arrecadação de prêmios. A ICICI Lombard registrou lucro líquido de USD 0,84 milhão (INR 7,24 milhões) no terceiro trimestre do exercício fiscal 2025, exemplificando a margem financeira que esses titulares dispõem para pesquisa e desenvolvimento e expansão de canais. As alianças estratégicas estão se tornando fundamentais: a parceria da Bajaj Allianz com o HSBC Índia em agosto de 2024 desbloqueou o acesso a NRIs abastados, enquanto o cartão de crédito com marca conjunta do ICICI Bank com o MakeMyTrip incorpora o seguro de viagem em ecossistemas financeiros de viagem mais amplos.

O investimento em tecnologia é a arma competitiva mais afiada. A subscrição nativa de API, a detecção de fraudes por inteligência artificial e o registro de sinistros por chatbot comprimem os prazos de atendimento, fortalecendo as métricas de satisfação que influenciam diretamente a recompra. As taxas de liquidação servem como um placar público; o referencial de 98,74% da New India Assurance estabelece as expectativas do setor, forçando os retardatários a reformular os fluxos de trabalho legados ou a arriscar a perda de clientes. As reformas regulatórias, como a permissão de 100% de IED e as aprovações de produtos por uso e arquivo, convidam seguradoras globais como a Generali a escalar por meio de joint ventures, intensificando a rivalidade e catalisando a inovação de produtos.

Os competidores nativos digitais aproveitam pilhas tecnológicas ágeis para superar os titulares em tempo de resposta e coberturas de riscos de nicho, como esportes de aventura, viagem com animais de estimação e proteção de dispositivos eletrônicos. No entanto, a escala continua sendo fundamental; o alcance de distribuição por meio de agências bancárias, agências de viagens e integrações com OTAs muitas vezes determina a captura final de participação de mercado no mercado de seguros de viagem da Índia. A eficiência no custo de atendimento e a consistência da experiência omnicanal vão ditar o posicionamento competitivo à medida que os volumes de prêmios migram para o ambiente online.

Líderes do Setor de Seguros de Viagem da Índia

ICICI Lombard General Insurance

Tata AIG General Insurance

HDFC ERGO General Insurance

Bajaj Allianz General Insurance

Reliance General Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A IRDAI lançou o marketplace digital de balcão único Bima Sugam, programado para implantação nacional até dezembro de 2025, a fim de agilizar a comparação, compra e liquidação de apólices por meio de trilhos semelhantes ao UPI e APIs padronizadas.

- Junho de 2025: A Generali garantiu o Banco Central da Índia como seu parceiro de joint venture, mantendo 74% de propriedade e obtendo acesso a 80 milhões de clientes em 4.500 agências, multiplicando assim os pontos de contato de distribuição para pacotes de proteção de viagem.

- Julho de 2025: A Thomas Cook India e a NPCI introduziram um cartão de câmbio pré-pago RuPay agrupado com seguro de viagem, com piloto nos Emirados Árabes Unidos antes de uma implantação global, sinalizando maior convergência entre pagamentos e proteção.

- Abril de 2025: A Regency for Expats elevou a satisfação do cliente para 84%, com 44% atribuindo os ganhos à maior rapidez na liquidação de sinistros e 41% à melhora no suporte, evidenciando os resultados da automação de serviços habilitada por inteligência artificial.

Escopo do Relatório do Mercado de Seguros de Viagem da Índia

O relatório concentra-se no histórico completo do Mercado de Seguros de Viagem da Índia, que compreende uma avaliação das tendências de mercado em desenvolvimento por segmento, mudanças importantes na dinâmica do mercado e uma visão geral do mercado. O Mercado de Seguros de Viagem da Índia é Segmentado por Cobertura de Seguro (Seguro de Viagem para Viagem Única, Seguro de Viagem Anual para Múltiplas Viagens e Outros), por Canais de Distribuição (Vendas Diretas, Agentes de Viagens Online, Aeroportos e Hotéis, Corretores e Outros Intermediários de Seguros) e por Usuário Final (Cidadãos Idosos, Viajantes de Negócios, Viajantes em Família e Outros (Viajantes Educacionais, etc.)). O relatório oferece valores de tamanho de mercado e previsão para o Mercado de Seguros de Viagem da Índia em milhões de USD para os segmentos acima.

| Seguro de Viagem para Viagem Única |

| Seguro de Viagem Anual para Múltiplas Viagens |

| Cidadãos Idosos |

| Viajantes Educacionais |

| Viajantes de Negócios |

| Viajantes em Família |

| Outros Usuários Finais |

| Intermediários de Seguros |

| Seguradoras |

| Bancos |

| Corretores de Seguros |

| Agregadores de Seguros |

| Por Tipo de Cobertura | Seguro de Viagem para Viagem Única |

| Seguro de Viagem Anual para Múltiplas Viagens | |

| Por Usuário Final | Cidadãos Idosos |

| Viajantes Educacionais | |

| Viajantes de Negócios | |

| Viajantes em Família | |

| Outros Usuários Finais | |

| Por Canal de Distribuição | Intermediários de Seguros |

| Seguradoras | |

| Bancos | |

| Corretores de Seguros | |

| Agregadores de Seguros |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de seguros de viagem da Índia?

O tamanho do mercado de seguros de viagem da Índia é de USD 1,29 bilhão em 2026 e deve crescer para USD 2,12 bilhões até 2031.

Qual tipo de cobertura está se expandindo mais rapidamente?

As apólices anuais para múltiplas viagens são as de crescimento mais rápido, registrando uma CAGR de 10,74% até 2031, à medida que os viajantes frequentes buscam proteção contínua.

Por que o seguro obrigatório de visto é importante para os viajantes indianos?

Os mandatos vinculados ao visto, especialmente na área Schengen, tornam o seguro uma compra obrigatória e impulsionam a demanda recorrente por apólices compatíveis.

Como os agregadores digitais estão reformulando a distribuição?

Plataformas como o PolicyBazaar oferecem comparações instantâneas e compra com um clique, acelerando a adoção online e pressionando as seguradoras a adotarem a integração de API em primeiro lugar.

Quais desafios prejudicam a satisfação com os sinistros?

Obstáculos na documentação, coordenação com prestadores de serviços no exterior e reembolsos lentos geram frustração no cliente, levando o setor a investir em automação de sinistros por inteligência artificial.

Como o Bima Sugam afetará o mercado?

O marketplace centralizado padronizará o KYC digital, reduzirá os custos de distribuição e ampliará o acesso a produtos de seguro em toda a Índia urbana e rural.

Página atualizada pela última vez em: