Tamanho e Participação do Mercado de Saúde e Seguros Médicos do MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

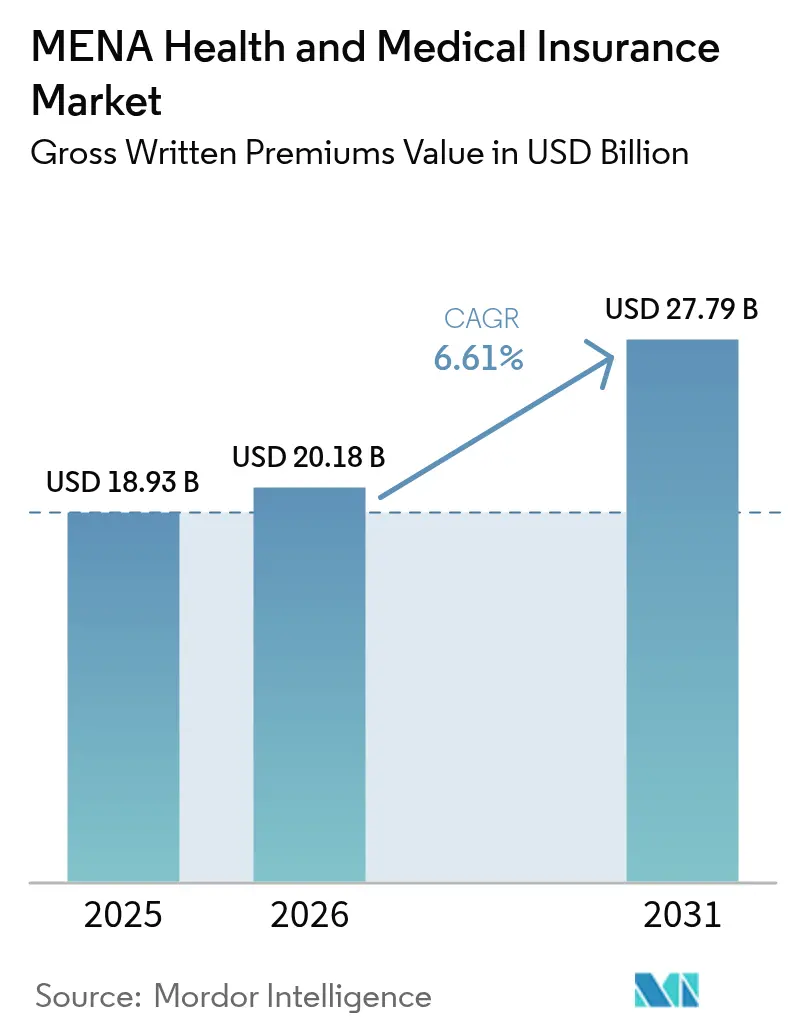

| Tamanho do mercado no ano base (2025) | 18.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

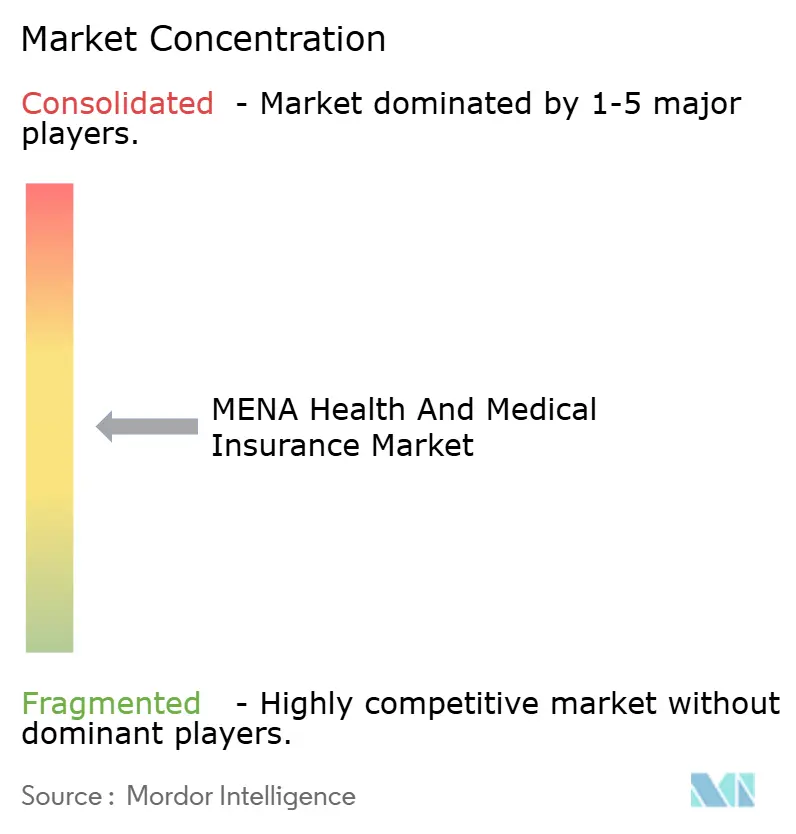

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguros Médicos do MENA por Mordor Intelligence

Espera-se que o tamanho do mercado de saúde e seguros médicos do MENA cresça de USD 18,93 bilhões em 2025 para USD 20,18 bilhões em 2026, com previsão de atingir USD 27,79 bilhões até 2031 a um CAGR de 6,61% no período 2026-2031. O forte impulso dos prêmios decorre de abrangentes leis de seguro obrigatório nos estados do Golfo, do aumento do investimento do setor privado no âmbito das agendas da Visão 2030 e da rápida adoção de soluções de saúde digital. A expansão das populações de expatriados no Conselho de Cooperação do Golfo (CCG) sustenta uma demanda constante, enquanto os governos transferem a pressão fiscal dos orçamentos públicos para modelos de financiamento público-privado mistos que melhoram a sustentabilidade do sistema. A subscrição orientada por inteligência artificial, a distribuição integrada por meio de super-aplicativos e os planos voltados ao turismo médico ampliam os pools de receita e diversificam os portfólios de produtos. A persistente inflação dos custos médicos e a regulamentação fragmentada moderam o crescimento, mas ferramentas direcionadas de contenção de custos e o alinhamento gradual dos padrões de solvência mitigam os riscos negativos para as seguradoras.

Principais Conclusões do Relatório

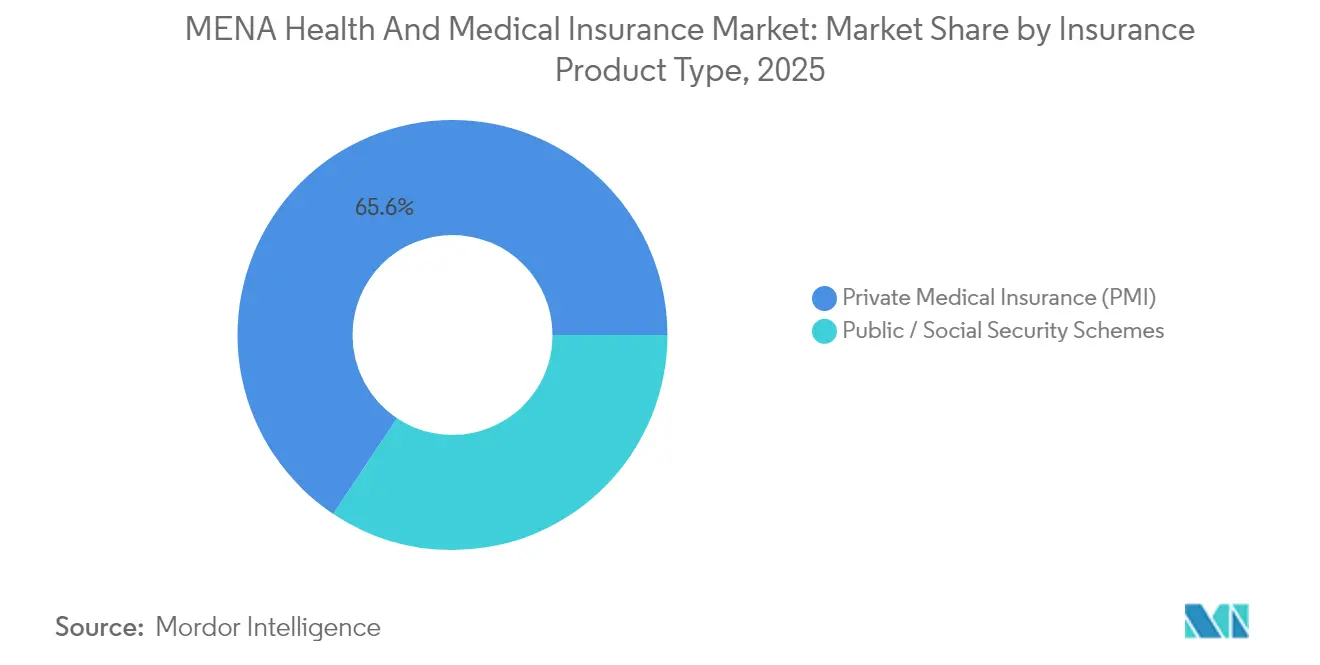

- Por tipo de produto de seguro, o seguro médico privado liderou com 65,64% da participação do mercado de saúde e seguros médicos do MENA em 2025; os regimes públicos e de seguridade social estão se expandindo mais rapidamente, com um CAGR de 7,53% até 2031.

- Por prazo de cobertura, as apólices de longo prazo representaram 84,02% do tamanho do mercado de saúde e seguros médicos do MENA em 2025 e avançam a um CAGR de 8,72% até 2031.

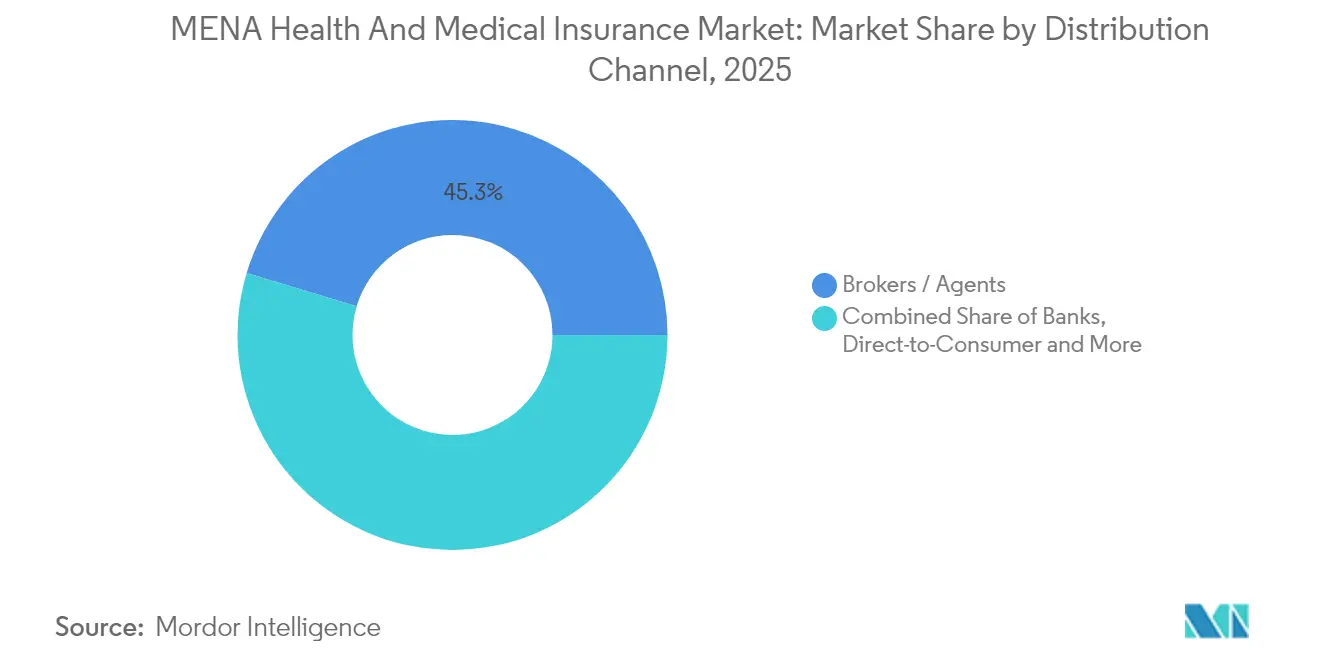

- Por canal de distribuição, corretores e agentes detinham uma participação de receita de 45,34% em 2025, enquanto as vendas diretas ao consumidor registraram o maior CAGR projetado, de 7,58%, até 2031.

- Por usuário final, as grandes empresas responderam por 58,23% da demanda em 2025, enquanto as PMEs apresentam a trajetória de crescimento mais forte, com um CAGR de 7,71% até 2031.

- Por geografia, o CCG controlou 70,31% dos prêmios em 2025; os mercados do Levante e Emergentes registram o crescimento mais rápido, com um CAGR de 8,48%, apesar dos ventos contrários geopolíticos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguros Médicos do MENA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos regimes de seguro de saúde obrigatório | +1.8% | Núcleo do CCG, com expansão para o Norte da África | Médio prazo (2-4 anos) |

| Inflação médica crescente vinculada a doenças não transmissíveis | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Privatização e PPPs na área da saúde regional | +1.0% | CCG, notadamente os Emirados Árabes Unidos e a Arábia Saudita | Longo prazo (≥ 4 anos) |

| Boom do turismo médico transfronteiriço segurado | +0.8% | Hub do CCG, fluxos para o Egito e a Jordânia | Médio prazo (2-4 anos) |

| Cobertura integrada via super-aplicativos e plataformas de trabalho por demanda | +0.6% | CCG urbano e Norte da África | Curto prazo (≤ 2 anos) |

| Pontuação de risco orientada por IA, desbloqueando novos microsseguros | +0.4% | Núcleo do CCG, adoção gradual no Levante | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Regimes de Seguro de Saúde Obrigatório

Os mandatos federais e provinciais criam o maior impulso para o mercado de saúde e seguros médicos do MENA. O Decreto-Lei Federal dos Emirados Árabes Unidos nº 48/2023 exige que todos os residentes mantenham uma apólice de saúde a partir de janeiro de 2025, adicionando cerca de 3,7 milhões de novas vidas aos pools das seguradoras.[1]Administração Internacional do Comércio, "Visão Geral da Área da Saúde nos Emirados Árabes Unidos," trade.gov. Omã adotou um modelo de cosseguro em dezembro de 2024 que permite que as seguradoras das Categorias A e B compartilhem riscos, ampliando a capacidade e reduzindo as barreiras de entrada. A regra da Arábia Saudita que estende a cobertura a 3,7 milhões de trabalhadores domésticos a partir de julho de 2024 demonstra como os reguladores visam grupos anteriormente fora do emprego formal. As regras progressivas de solvência nas jurisdições do CCG elevam os padrões de capital, mas tranquilizam os prestadores, melhorando a confiabilidade na liquidação de sinistros. Em conjunto, essas medidas estimulam o influxo de prêmios, reduzem a exposição a devedores duvidosos hospitalares e ancoram a previsibilidade atuarial de longo prazo.

Inflação Médica Crescente Vinculada a Doenças Não Transmissíveis

Doenças não transmissíveis, como o diabetes, afetam mais de 20% dos adultos do CCG e impulsionam a utilização de intervenções de alto custo. Novos biológicos oncológicos, monitores contínuos de glicose e procedimentos cardíacos avançados elevam os gastos per capita muito acima das tendências do índice de preços ao consumidor. Os governos estão testando pagamentos baseados em valor — o modelo AR-DRG da Arábia Saudita e o eClaimLink de Dubai —, mas os gastos com medicamentos especializados ainda crescem em taxas de dois dígitos. As seguradoras respondem por meio de formulários em camadas, autorização prévia e acordos mais rígidos com prestadores preferenciais. As campanhas de saúde pública no âmbito da Visão 2030 se voltam para a atenção preventiva, mas suas economias fiscais se materializam gradualmente, mantendo a pressão sobre as margens intensa no curto prazo.

Privatização e PPPs na Área da Saúde Regional

Os atores soberanos se reposicionam da provisão direta para modelos de parceria que alavancam o capital privado. A Health Holding Company da Arábia Saudita supervisionará 290 hospitais e 2.300 centros de atenção primária até 2030, levando as seguradoras a elaborar contratos de serviços agrupados que distribuem o risco ao longo de episódios inteiros de cuidado. O ecossistema de zona franca com 300 prestadores da Dubai Healthcare City demonstra como a flexibilidade regulatória atrai seguradoras multinacionais e facilita o faturamento do turismo médico. A Autoridade Universal de Seguro de Saúde do Egito separa o financiamento da prestação de serviços, permitindo que as seguradoras concorram a contratos governamentais enquanto comercializam planos suplementares. Essas PPPs realocam riscos, recompensam a eficiência operacional e atraem talentos atuariais especializados para o domínio público.

Boom do Turismo Médico Transfronteiriço Segurado

Dubai ocupa o primeiro lugar no Índice Árabe de Turismo Médico e canaliza pacientes que buscam tratamentos oncológicos, cardiológicos e de fertilidade de todo o MENA. As seguradoras elaboram apólices de abrangência regional que agrupam custos de procedimentos, viagens e acomodação pós-operatória, respondendo à demanda por cuidados transfronteiriços integrados. A principal seguradora de Abu Dhabi colabora com hospitais para oferecer pacotes de voo mais tratamento, fortalecendo a diversificação de receitas. Processos simplificados de visto e padrões internacionais de acreditação expandem as redes de faturamento direto. As rotas de alta ocupação de Doha para Damasco refletem a necessidade latente de cobertura de evacuação e repatriação em estados frágeis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos custos médicos de dois dígitos | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Fragmentação regulatória em todo o MENA | -0.9% | Regional, com concentração nos mercados do Levante | Médio prazo (2-4 anos) |

| Escassez crônica de talentos clínicos | -0.7% | Núcleo do CCG, aguda na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Pools de risco em zonas de conflito geopolítico | -0.5% | Levante e Emergentes, com efeitos de transbordamento para o Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos Médicos de Dois Dígitos

O aumento dos preços de procedimentos e medicamentos corrói a acessibilidade, levando as seguradoras a elevar os prêmios e reduzir os benefícios. Medicamentos especializados para oncologia e imunologia podem ultrapassar USD 100.000 por paciente ao ano, pressionando as reservas e elevando os limites de resseguro. A consolidação hospitalar nas principais metrópoles concentra o poder de barganha, desestimulando descontos tarifários agressivos. Os equipamentos importados ficam mais caros nos mercados que lidam com a depreciação da moeda local, intensificando as pressões de custo. As seguradoras estão testando contratos baseados em valor e pagamentos agrupados, mas os sistemas de TI fragmentados dos prestadores limitam a escalabilidade rápida desses modelos em toda a região.

Fragmentação Regulatória em Todo o MENA

Vinte e duas jurisdições impõem requisitos divergentes de capital, solvência e aprovação de produtos que complicam as estratégias de expansão regional. O capital mínimo integralizado varia de USD 10 milhões em alguns estados norte-africanos a USD 50 milhões nos principais mercados do Golfo, forçando as multinacionais a imobilizar liquidez em múltiplos silos. Sistemas de capital baseado em risco coexistem com regimes de índice fixo, inflando os custos de conformidade e obscurecendo a otimização da solvência em nível de grupo. Vários países proíbem o reembolso de tratamentos no exterior, restringindo os planos de turismo médico transfronteiriço. As negociações de harmonização no âmbito do comitê de seguros do Fundo Monetário Árabe estão em andamento, mas permanecem lentas, de modo que as seguradoras precisam navegar por registros país a país para cada novo produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto de Seguro: Regimes Públicos Aceleram em Meio à Dominância do Seguro Médico Privado

O seguro médico privado manteve uma posição de liderança de 65,64% em 2025, ilustrando os benefícios patrocinados por empregadores consolidados e a demanda individual entre expatriados abastados. Os regimes públicos e de seguridade social, no entanto, registram a trajetória mais rápida, de 7,53%, sinalizando o compromisso governamental com a cobertura universal. O mandato de prêmio anual de AED 320 (USD 87,1) dos Emirados Árabes Unidos expande as vidas agrupadas e fortalece a profundidade de subscrição. O planejado Centro Nacional de Seguro de Saúde da Arábia Saudita inclinará ainda mais os volumes para os programas públicos até 2026. As seguradoras pivotam da concorrência centrada em prêmios para a contratação de serviços administrativos, exigindo análises avançadas de saúde populacional. A cobertura coletiva dentro do seguro médico privado aproveita as eficiências de escala, enquanto o seguro médico privado de varejo visa famílias de classe média que buscam benefícios aprimorados de maternidade e odontologia. No entanto, à medida que os marcos obrigatórios se ampliam, os adicionais suplementares apresentam avenidas lucrativas de venda cruzada para as seguradoras.

Os modelos regulatórios incentivam a dualidade: as linhas de base públicas fornecem benefícios essenciais, e os complementos privados preenchem lacunas como cirurgias eletivas ou tratamentos internacionais. A implantação gradual do Egito traz mais 12,8 milhões de cidadãos sob o guarda-chuva, impulsionando a diversificação de riscos. A extensão do AMO de Marrocos aos trabalhadores autônomos amplia as bases tributárias contributivas. Essa arquitetura de dupla via apoia a estabilidade atuarial, embora desafie os players tradicionais de seguro médico privado acostumados a produtos de expatriados de alta margem no mercado de saúde e seguros médicos do MENA.

Por Prazo de Cobertura: Apólices de Longo Prazo Proporcionam Estabilidade

Os contratos anuais e plurianuais representam 84,02% dos prêmios e registram um crescimento de 8,72%, demonstrando a preferência dos participantes por acesso ininterrupto e o apetite das seguradoras por fluxo de caixa previsível. Os vistos de expatriados do Golfo geralmente abrangem dois a três anos, alinhando-se com as durações das apólices e reduzindo a rotatividade. As coberturas de curto prazo atendem a turistas médicos, trabalhadores sazonais e missões humanitárias, mas permanecem uma fatia modesta do volume total. O regime de cosseguro de Omã recompensa as seguradoras que mantêm os clientes inscritos em anos consecutivos, reforçando a dominância do longo prazo.

Os prazos estendidos também se alinham com os programas de gestão de doenças crônicas: o monitoramento contínuo de glicose, o gerenciamento de casos oncológicos e o coaching de bem-estar exigem engajamento ao longo do ano para alcançar economias de custo. À medida que os fluxos de dados impulsionados por dispositivos vestíveis amadurecem, as seguradoras refinam a precificação de renovação com base em métricas de saúde longitudinais, em vez de amplos proxies sociodemográficos, aprimorando a segmentação de risco no mercado de saúde e seguros médicos do MENA.

Por Canal de Distribuição: Aceleração Digital Corrói a Exclusividade dos Corretores

Os corretores e agentes tradicionais ainda subscrevem 45,34% dos prêmios de 2025, aproveitando a fluência regulatória e o valor consultivo humano em negociações coletivas complexas. No entanto, os canais de venda direta ao consumidor se expandem 7,58% ao ano, impulsionados pela alta penetração de smartphones e pela integração com fintechs. Os trilhos de pagamento em tempo real permitem que as seguradoras emitam microsseguros em minutos, reduzindo os custos de integração. A bancassurance permanece resiliente porque os consumidores veem os bancos como custodiantes confiáveis para orçamentos familiares de saúde significativos. Os programas de afinidade combinam benefícios personalizados com associações profissionais, clubes esportivos e redes de ex-alunos, aprofundando a penetração em nichos.

Os super-aplicativos impulsionam o momentum das vendas diretas ao consumidor, integrando a cobertura em ecossistemas de transporte por aplicativo, entrega de alimentos e trabalho por demanda. Os fluxos de pagamento integrados direcionam os prêmios instantaneamente para as seguradoras, melhorando a gestão de caixa. A autoridade de seguros dos Emirados Árabes Unidos agora concede licenças de corretagem digital que limitam os tetos de comissão, alinhando ainda mais os incentivos em direção a uma precificação transparente. Consequentemente, as seguradoras investem em plataformas de experiência do cliente, chatbots, triagem de sintomas por IA e telemedicina para reter segurados com domínio digital no mercado de saúde e seguros médicos do MENA.

Por Usuário Final: O Momentum das PMEs Desafia a Supremacia das Grandes Empresas

As grandes empresas consumiram 58,23% da demanda de 2025 devido a obrigações estatutárias e poder de barganha que garantem amplos pacotes de benefícios a taxas negociadas. As PMEs, no entanto, registram uma expansão de 7,71% à medida que os governos revogam isenções e tornam obrigatória a cobertura dos funcionários independentemente do porte da empresa. Portais de inscrição baseados em nuvem e subscrição coletiva simplificada reduzem a sobrecarga administrativa, permitindo o atendimento lucrativo de folhas de pagamento menores.

Os mandatos para trabalhadores domésticos multiplicam as contagens de apólices entre os domicílios que precisam comprovar cobertura para vistos de residência. A pressão orçamentária do setor público do Kuwait ilustra como os empregadores estatais periodicamente reavaliam os painéis de seguradoras, injetando dinamismo competitivo. Freelancers e empreendedores individuais compram cada vez mais planos de varejo ou aderem a pools de associações comerciais, ampliando o mercado endereçável para produtos modulares no mercado de saúde e seguros médicos do MENA.

Análise Geográfica

O CCG capturou 70,31% dos prêmios em 2025, refletindo a infraestrutura de saúde financiada pelo petróleo, os rigorosos estatutos de cobertura obrigatória e as expressivas comunidades de expatriados. As reformas da Visão 2030 da Arábia Saudita colocam 290 hospitais sob a Health Holding Company, aumentando a alavancagem de compras e criando oportunidades de parceria para seguradoras em projetos-piloto de cuidado integrado. A lei federal dos Emirados Árabes Unidos obriga todos os residentes a manter cobertura, e Dubai lidera o Índice Árabe de Turismo Médico, atraindo pacientes de entrada que preferem o faturamento transfronteiriço integrado. O mandato de seguro do Qatar entrou em vigor em 2022, e o modelo de licenciamento das Categorias A/B de Omã revoluciona a concorrência local, mantendo a solvência elevada. O Bahrein aumenta gradualmente as taxas de contribuição dos empregadores, fortalecendo coletivamente os pools de prêmios que sustentam o mercado de saúde e seguros médicos do MENA.

O Norte da África avança sob a Autoridade Universal de Seguro de Saúde do Egito, que visa 12,8 milhões de beneficiários adicionais em sua segunda fase. Marrocos amplia seu Assurance Maladie Obligatoire para os trabalhadores autônomos, e seus 152 hospitais ao longo do corredor atlântico, combinados com 2.000 centros de atenção primária, apoiam as redes das seguradoras. A consolidação regional ocorreu quando a Wafa Assurance se moveu para adquirir a Delta Insurance do Egito em junho de 2025, aumentando a eficiência operacional transfronteiriça. A Argélia e a Tunísia se beneficiam do crescimento da classe média e de infraestruturas de saúde pública estabelecidas, sustentando uma adoção constante de coberturas privadas suplementares.

Os mercados do Levante e Emergentes registram o crescimento mais rápido, de 8,48%, apesar da volatilidade. O sistema resiliente da Jordânia atrai pacientes de vizinhos afetados por conflitos, necessitando de complementos de turismo médico. O Iraque planeja um modelo público-privado colaborativo, e os primeiros rascunhos regulatórios preveem fundos agrupados que adquirem serviços de forma competitiva. Os voos reabertos da Síria criam demanda por coberturas de evacuação e risco político, evidenciada pela capacidade total nas rotas Doha-Damasco. As finanças frágeis do Líbano estimulam a dependência de resseguradoras internacionais para sinistros de alta gravidade. Em meio à adversidade, as seguradoras que dominam a avaliação ágil de riscos e as cláusulas de violência política desbloqueiam um crescimento lucrativo nesses territórios de fronteira do mercado de saúde e seguros médicos do MENA.

Panorama regulatório

A regulamentação em toda a região MENA continua específica para cada país, com mandatos de cobertura de saúde e regras operacionais cada vez mais administradas por órgãos dedicados de seguro-saúde e plataformas governamentais. Na Arábia Saudita, o Council of Health Insurance (CHI) supervisiona o sistema cooperativo de seguro-saúde, credenciando seguradoras e prestadores e reforçando a conformidade com a cobertura obrigatória. Nos Emirados Árabes Unidos, o seguro-saúde de Dubai é supervisionado pela Dubai Health Insurance Corporation (DHIC), sob a Dubai Health Authority (DHA), operando dentro do ISAHD, com a Resolução Administrativa nº (78) de 2022 implementando as normas complementares sob a Lei nº (11) de 2013. Abu Dhabi é regulamentado pelo Department of Health (DOH) sob a Lei nº (1) de 2007, por meio de políticas, normas e circulares.

O Catar opera um esquema nacional de seguro-saúde obrigatório sob a Lei nº (22) de 2021, por meio do Departamento de Financiamento e Seguro de Saúde do Ministério da Saúde Pública (MOPH), exigindo o registro de prestadores, seguradoras, gestores de sinistros e corretores por meio da plataforma QHIS. A participação envolve parâmetros econômicos e de produto definidos (por exemplo, uma taxa de registro de QAR 100.000 para seguradoras e um prêmio para visitantes fixado em QAR 50 por mês), o que influencia a economia de entrada no mercado, o desenho de distribuição e a estrutura da administração de sinistros e governança de dados no mercado de seguro-saúde e médico do MENA.

Análise da cadeia de valor

A cadeia de valor abrange reguladores e estruturas de políticas, seguradoras (PMI e administradores de esquemas públicos), distribuição (corretores/agentes, bancassurance, integração patrocinada por empregadores e D2C), redes de prestação de cuidados (hospitais, clínicas, farmácias) e operações de sinistros lideradas por TPAs e sistemas nacionais de e-claims. A aplicação da cobertura obrigatória tem sido cada vez mais vinculada a fluxos de serviços governamentais, como a emissão e renovação de residência nos Emirados Árabes Unidos, o que atrai empregadores e famílias para ciclos de compra e renovação em conformidade, aumentando a importância de verificações de elegibilidade em tempo real e desenhos de benefícios padronizados.

Operacionalmente, a adjudicação de sinistros e a gestão de redes atuam como um ponto de estrangulamento econômico fundamental, com TPAs, gestão de benefícios farmacêuticos e conectividade de e-prescrição moldando o controle de custos médicos e a experiência do cliente. A Lei de Seguros Unificada do Egito (Lei nº 155 de 2024) formaliza a licenciamento e supervisão, pela Financial Regulatory Authority, das empresas de seguro-saúde e gestão de programas de saúde, incluindo requisitos de capital (mínimo de EGP 15 milhões para empresas de gestão de programas de saúde), o que afeta a base de fornecedores para terceirização de sinistros e gestão de utilização. Modelos centrados em plataformas, como o Dhamani, de Omã, juntamente com iniciativas de e-saúde e sinistros do CCG, aumentam as necessidades de interoperabilidade de dados entre seguradoras, prestadores e reguladores, impulsionando investimentos em codificação padronizada, alternativas automatizadas de pré-autorização, controles antifraude e contratação integrada de prestadores.

Cenário Competitivo

A concentração de mercado permanece moderada. O lançamento pela Bupa Arabia de uma "Rede Sem Pré-Aprovações" em março de 2025 reconfigura os fluxos de sinistros ao permitir a adjudicação direta pelo prestador, eliminando a latência de processamento para os membros e reduzindo os gastos administrativos. Os grandes incumbentes também se expandem para mercados vizinhos por meio de licenças greenfield ou participações minoritárias, capitalizando na confiança da marca e na profundidade atuarial.

A digitalização redesenha o mapa competitivo. A parceria de subscrição habilitada por IA da Arabian Falcon Insurance com a eData eleva a precisão da seleção de riscos e reduz os tempos de resposta de cotação de dias para minutos. Os entrantes de insurtech aproveitam arquiteturas nativas em nuvem que se integram perfeitamente com back-offices em SaaS, perseguindo segmentos de espaço em branco, como microsseguros para trabalhadores por demanda e pacotes de viagem médica transfronteiriça. As alianças estratégicas com super-aplicativos desbloqueiam públicos cativos a um custo marginal de aquisição, intensificando a pressão sobre os corretores para justificar comissões no mercado de saúde e seguros médicos do MENA.

A regulamentação ainda molda os parâmetros competitivos. Os marcos de solvência do CCG favorecem grupos bem capitalizados, elevando as barreiras para startups de atuação exclusiva. No entanto, os programas sandbox nos Emirados Árabes Unidos e no Bahrein convidam ao teste controlado de produtos de pagamento conforme o uso, potencialmente nivelando o campo. À medida que os governos harmonizam os padrões de proteção de dados e de saúde eletrônica, os trilhos de sinistros interoperáveis promovem a portabilidade e aumentam o mercado endereçável para players multijurisdicionais. Consequentemente, a vantagem competitiva agora gira em torno de uma tríade: domínio da distribuição digital, análise avançada e capacidade de navegar em mosaicos regulatórios de múltiplos países.

Líderes do Setor de Saúde e Seguros Médicos do MENA

Bupa Arabia

Tawuniya

Daman (NHIC)

GIG Gulf (incl. Orient/Sukoon)

MedGulf

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Iniciativas de centralização regulatória e portabilidade criam espaço para produtos e modelos operacionais que funcionam entre fronteiras de emirados ou jurisdições, mantendo a conformidade com as regras locais de inscrição e reporte. Em maio de 2026, os Emirados Árabes Unidos aprovaram um sistema unificado de seguro-saúde que permite que cidadãos emiratenses acessem cobertura abrangente em qualquer lugar do país, apoiando a demanda por estratégias de rede mais amplas, roteamento de sinistros entre emirados e experiências padronizadas para membros que grandes operadoras e administradoras podem operacionalizar em escala.

A formalização da camada de TPA e os sistemas digitalizados de sinistros também estão tornando os modelos de aquisição e parceria mais claros para seguradoras que desejam externalizar a administração, ao mesmo tempo em que reforçam os controles sobre custos e vazamentos. A Financial Regulatory Authority do Egito emitiu licenças operacionais temporárias para seis empresas de TPA de saúde em abril de 2026, sob a Lei de Seguros Unificada nº 155 de 2024, com prazo até 10 de julho de 2026 para regularizar a situação, o que indica um pipeline ativo de licenciamento para capacidade de gestão de sinistros. Em Omã, a transição da Dhamani para o processamento sem papel inclui a conexão de 271 farmácias (60% de sua rede) para e-prescrições até junho de 2026 e a escala para 11,2 milhões de transações e 3,3 milhões de sinistros até maio de 2026, mostrando como a adoção de plataformas pode apoiar a distribuição incorporada, programas de cuidados crônicos liderados por farmácias e gestão de utilização baseada em dados, que as seguradoras podem converter em propostas diferenciadas para PMEs e o segmento de varejo.

Desenvolvimentos recentes do setor

- Julho de 2026: a Daman recebeu uma classificação de força financeira de seguro A1 da Moodys Ratings, descrita como a maior classificação para uma seguradora dos Emirados Árabes Unidos. A elevação fortalece o posicionamento da Daman junto a grandes contas corporativas e compradores ligados ao governo, onde a solidez da contraparte é escrutinada. Também apoia negociações mais amplas de resseguro, à medida que a inflação de custos médicos aumenta a importância da resiliência do balanço patrimonial.

- Maio de 2026: a Bupa Arabia renovou seu contrato de serviços de seguro-saúde para os funcionários da Saudi Basic Industries Corporation (SABIC), com vigência a partir de 4 de julho de 2026, por um ano. A renovação reforça a posição da Bupa Arabia no seguro médico corporativo em grupo, segmento que domina o volume de prêmios na região. Também ressalta o papel das licitações recorrentes de grandes empregadores na definição da escala das seguradoras e do poder de negociação com redes na Arábia Saudita.

- Junho de 2025: a Wafa Assurance concordou em adquirir a Delta Insurance do Egito, expandindo sua presença no norte da África. A transação apoia a escala operacional transfronteiriça em um mercado onde os esquemas públicos estão se expandindo e a cobertura privada suplementar está sendo comercializada em paralelo às reformas. Plataformas regionais maiores podem buscar aquisições conjuntas, estruturação de resseguro e eficiências administrativas em carteiras do MENA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, dimensionamos o mercado de seguro-saúde e médico do MENA como o valor do negócio de seguro-saúde subscrito em toda a região, captado por meio de prêmios e encargos de apólices relacionados para cobertura médica individual e em grupo no ano.

Exclusões de escopo: excluímos seguro de vida, cobertura de viagem independente e serviços de saúde não relacionados a seguros (como receitas de prestadores provenientes de hospitais ou clínicas).

Visão geral da segmentação

- Por Tipo de Produto de Seguro

- Seguro Médico Privado (SMP)

- Cobertura de Apólice Individual

- Cobertura de Apólice Coletiva

- Regimes Públicos / de Seguridade Social

- Seguro Médico Privado (SMP)

- Por Prazo de Cobertura

- Curto prazo (< 12 meses)

- Longo prazo (≥ 12 meses)

- Por Canal de Distribuição

- Corretores / Agentes

- Bancos (Bancassurance)

- Venda Direta ao Consumidor (Online / Telefone)

- Patrocinado pelo Empregador (Empresas)

- Outros Canais (Afinidade, Associações)

- Por Segmento de Usuário Final

- Pessoas Físicas

- PMEs

- Grandes Empresas

- Por Geografia

- Conselho de Cooperação do Golfo (Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait, Bahrein, Omã)

- Norte da África (Egito, Marrocos, Argélia, Tunísia)

- Levante e Emergentes (Jordânia, Líbano, Palestina, Iraque)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual em nível de país sobre como o seguro-saúde é estruturado e reportado no MENA, alinhando essas definições a um único limite de mercado. Baseamo-nos em fontes públicas e sem acesso pago, como reguladores nacionais de seguros e bancos centrais (para estatísticas anuais de seguros), ministérios da saúde (para regras de cobertura e atualizações de seguro obrigatório) e séries macroeconômicas publicadas pelo Banco Mundial e pelo FMI (para contexto de população, inflação e moeda).

Para ancorar o modelo, também revisamos fontes como indicadores de financiamento de saúde da OMS, contas de saúde no estilo OCDE, quando disponíveis, e agências estatísticas oficiais para sinais demográficos e de mercado de trabalho que afetam as vidas seguradas. Relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas são então usados para verificar cruzadamente pools de prêmios, tendências de sinistros e mudanças no mix de produtos. Quando existem lacunas, utilizamos seletivamente assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, e contexto de importação/exportação quando relevante para os fatores de custo médico. As fontes listadas aqui são ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em confirmar o que é contabilizado como receita de seguro-saúde e médico em cada mercado, e como a cobertura obrigatória e o comportamento de compra dos empregadores alteram os fluxos de prêmios. Conversamos com seguradoras, corretores, TPAs, especialistas em pagadores de saúde e grandes grupos de compradores nos principais centros do MENA, para que as premissas sobre índices de sinistralidade, riqueza dos benefícios e movimento médio de prêmios possam ser ajustadas antes da definição dos totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | APAC: 50% |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | EMEA: 29% |

| Participantes menores: 16% | Gerentes: 53% | Américas: 21% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento utiliza uma construção top-down, na qual os pools de prêmios de seguro são reconstruídos a partir de estatísticas nacionais de seguros, implementações de cobertura obrigatória e sinais de população segurada, e depois somados a um total regional. Para manter os resultados realistas, corroboramos isso com aproximações bottom-up seletivas, usando divulgações de prêmios de seguradoras amostradas, verificações de canal sobre o mix entre grupo e individual, e testes simples de PMV x vidas cobertas em países onde a penetração e a precificação são mais claras.

As entradas que normalmente movem o modelo incluem vidas seguradas (especialmente funcionários do setor privado e dependentes), tendências de inflação médica e riqueza dos benefícios, mandatos regulatórios e regras de benefícios mínimos, direção da frequência e severidade dos sinistros, e o momento da conversão de moeda para mercados que reportam em moeda local. Para a previsão, é utilizada uma análise de cenários, de modo que os caminhos de crescimento possam se ajustar em torno do ritmo de aplicação dos mandatos, dos padrões de utilização e da reprecificação esperada dos prêmios, os quais são então verificados quanto à razoabilidade em relação ao que os entrevistados esperam para renovações e mudanças no desenho dos planos. Quando as séries de dados de um país se interrompem ou os formatos de reporte mudam, preenchemos as lacunas usando o ano de reporte oficial mais próximo e ajustamos com indicadores macroeconômicos e de seguros antes de revalidar com o retorno primário.

Validação de dados e ciclo de atualização

A validação é feita em camadas, começando com verificações aritméticas e de consistência em nível de país, seguidas por verificações de consolidação regional em relação a sinais independentes, como penetração de seguros, direção dos gastos com saúde e crescimento de prêmios reportado para os principais mercados. Os valores atípicos são revisados e, se uma variação não puder ser explicada por uma mudança de política, ciclo de precificação ou alteração no reporte, revisamos as premissas e recontatamos especialistas para confirmar o que mudou.

Cada estimativa passa então por uma revisão interna de analistas, na qual os fatores, a lógica de conversão e o alinhamento de anos são verificados antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos regulatórios ou macroeconômicos relevantes alteram os prêmios, a precificação ou a cobertura esperados. Antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de seguro-saúde e médico do MENA da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o seguro-saúde e médico do MENA podem variar bastante, mesmo quando o mesmo nome de região é utilizado, porque a base de receita contabilizada e o alinhamento do ano frequentemente não são idênticos. As diferenças geralmente vêm do fato de o número representar prêmios subscritos ou um valor de seguro mais amplo, de como as cifras em moeda local são convertidas e de se os saltos de prêmio impulsionados por mandatos são tratados como etapas isoladas ou tendências suavizadas.

Neste estudo, a cadência de atualização e o momento da conversão cambial são mantidos consistentes no corte do ano-base, e as verificações de prêmio por vida coberta são refeitas após atualizações regulatórias ou de precificação relevantes, o que ajuda a explicar por que a Mordor Intelligence chega a um total diferente daquele de estimativas que usam taxas de câmbio mais antigas ou uma trajetória de PMV mais linear.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,93 bilhões de USD (2025) | |

| Editora do Setor A | 19,40 bilhões de USD (2025) | Frequentemente apresentado como dimensionamento de seguro-saúde apenas do CCG, o que pode parecer semelhante a um total mais amplo do MENA quando o rótulo geográfico não é rigoroso, e pode aplicar uma trajetória de crescimento de prêmios mais suave ao longo dos ciclos de renovação. |

| Veículo de Pesquisa Regional B | 0,69 bilhão de USD (2025) | Parece utilizar um escopo mais restrito, que pode se assemelhar a cobertura complementar ou de produtos selecionados, em vez do pool completo de prêmios de seguro-saúde, o que subestima materialmente o total regional. |

A tabela mostra que a dispersão é explicada principalmente pelos limites geográficos e por como o valor do prêmio é definido, seguido pelo momento da conversão de moeda e por mudanças no PMV impulsionadas por renovações. Ao manter o limite de mercado vinculado ao pool completo de prêmios e reverificar o prêmio implícito por vida coberta nos principais níveis de país, o número resultante torna-se mais fácil de rastrear até entradas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de saúde e seguros médicos do MENA até 2031?

Espera-se que o mercado atinja USD 27,79 bilhões até 2031 com base em uma projeção de CAGR de 6,61%.

Qual segmento de produto está crescendo mais rapidamente no mercado de saúde e seguros médicos do MENA?

Os regimes públicos e de seguridade social apresentam o maior crescimento, com um CAGR de 7,53%, à medida que os governos expandem a cobertura obrigatória.

Por que as PMEs são importantes para o crescimento futuro dos prêmios?

Os mandatos regulatórios agora exigem que até os pequenos empregadores segurem seus funcionários, impulsionando os prêmios do segmento de PMEs a crescer 7,71% ao ano.

Como a distribuição digital afeta os corretores tradicionais?

Os canais de venda direta ao consumidor integrados em super-aplicativos reduzem os custos de aquisição e estão crescendo 7,58% ao ano, corroendo gradualmente a dominância dos corretores.

Qual região contribui com a maior participação nos prêmios?

A região do CCG detém 70,31% do total de prêmios devido às abrangentes leis de seguro obrigatório e às elevadas populações de expatriados.

Qual é a principal tendência tecnológica que está remodelando a subscrição?

A pontuação de risco orientada por IA melhora a precisão da precificação e apoia o microsseguro, fornecendo às seguradoras insights em tempo real a partir de fluxos de dados de dispositivos vestíveis e clínicos.

Página atualizada pela última vez em: