Tamanho e Participação do Mercado de Seguros Online da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

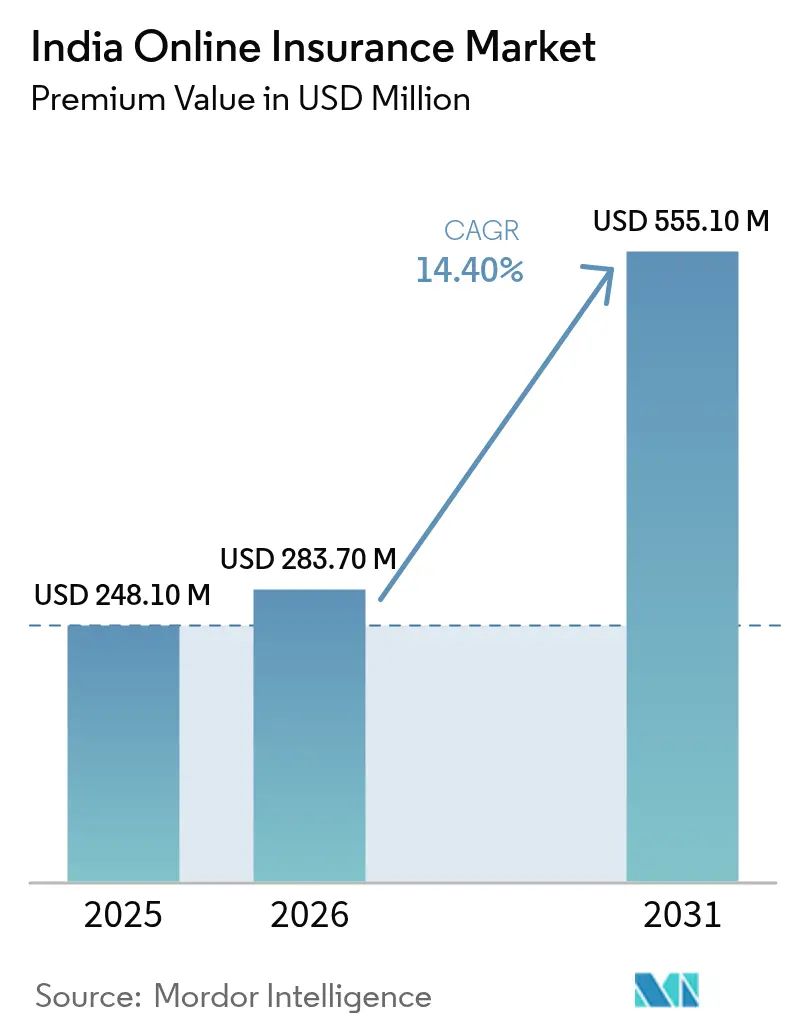

| Tamanho do mercado no ano base (2025) | 248.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 283.70 Milhões de dólares |

| Tamanho do Mercado (2031) | 555.10 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.40% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Online da Índia por Mordor Intelligence

O tamanho do Mercado de Seguros Online da Índia em termos de valor de prêmio deve se expandir de USD 248,10 milhões em 2025 e USD 283,70 milhões em 2026 para USD 555,10 milhões até 2031, registrando um CAGR de 14,40% entre 2026 e 2031.

O mercado de seguros online na Índia está experimentando um crescimento acelerado, transformando-se de um canal secundário em uma via principal para a aquisição e gestão de apólices. Esse crescimento reflete uma mudança em direção a jornadas de compra e renovação nativas do ambiente digital, onde pagamentos com baixo atrito, registro de produtos mais ágil e distribuição liderada por plataformas moldam cada vez mais o comportamento do consumidor[1]IRDAI, "Regulamentos Consolidados e Publicados em Diário Oficial," Autoridade Regulatória e de Desenvolvimento de Seguros da Índia, irdai.gov.in. A ampla lacuna de proteção da Índia continua sendo um catalisador estrutural para os canais online, com o país posicionado entre os ecossistemas de seguros globais de crescimento mais rápido em 2026. Inovações em pagamentos como o UPI AutoPay e o lançamento do Bima-ASBA reduzem disputas de reembolso e lapsos de renovação, ancorando a aquisição e retenção com foco em dispositivos móveis. Ao mesmo tempo, habilitadores regulatórios como o Use-and-File e um framework de sandbox ampliado comprimem o tempo de lançamento no mercado para coberturas e cláusulas adicionais digitais, o que fomenta a iteração em proteção voltada para bem-estar, micro-duração e dispositivos conectados. Com seguradoras e parceiros aproveitando cada vez mais a telemetria, dados consentidos e trilhos padronizados de sinistros, o mercado de seguros online da Índia está entrando em uma fase mais escalável de distribuição e atendimento digital em 2026.

Principais Conclusões do Relatório

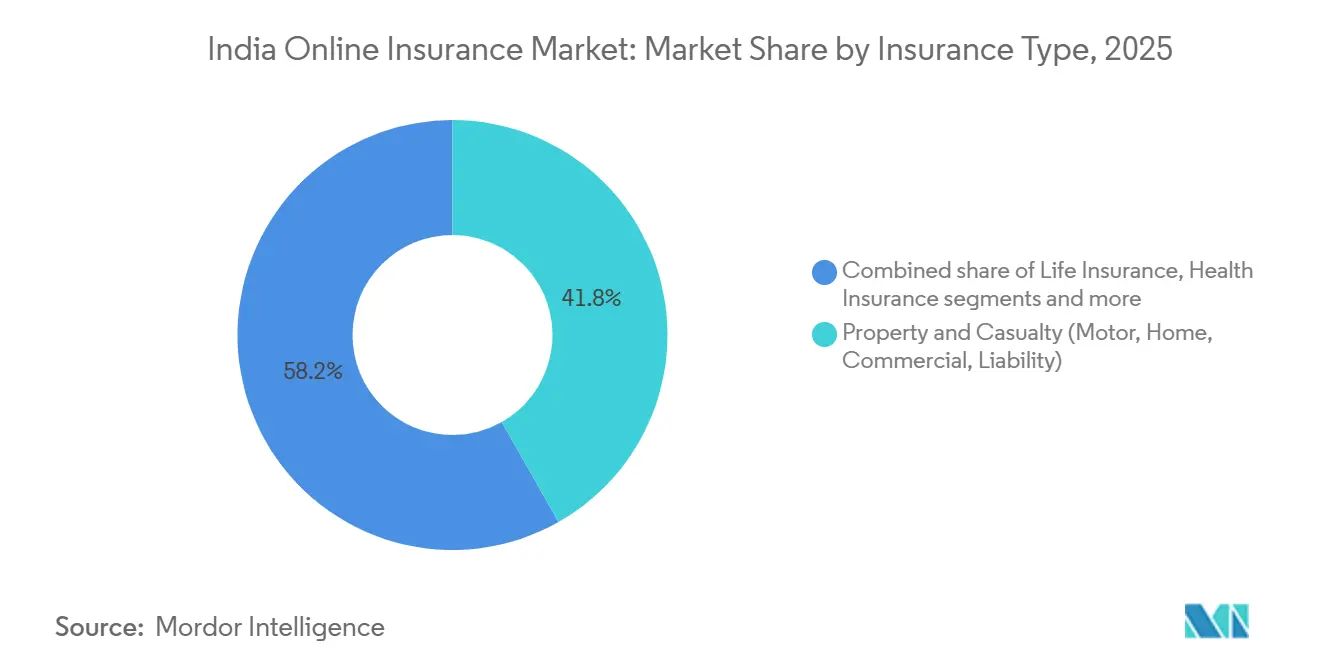

- Por tipo de seguro, o mercado de seguros online da Índia foi liderado por propriedade e acidentes com 41,8% de participação na receita em 2025, enquanto as linhas especiais devem se expandir a um CAGR de 15,6% até 2031.

- Por segmento de cliente, o mercado de seguros online da Índia registrou clientes de varejo e individuais com 71,4% de participação em 2025, e o segmento de PME ou comercial tem previsão de crescer a um CAGR de 15,1% até 2031.

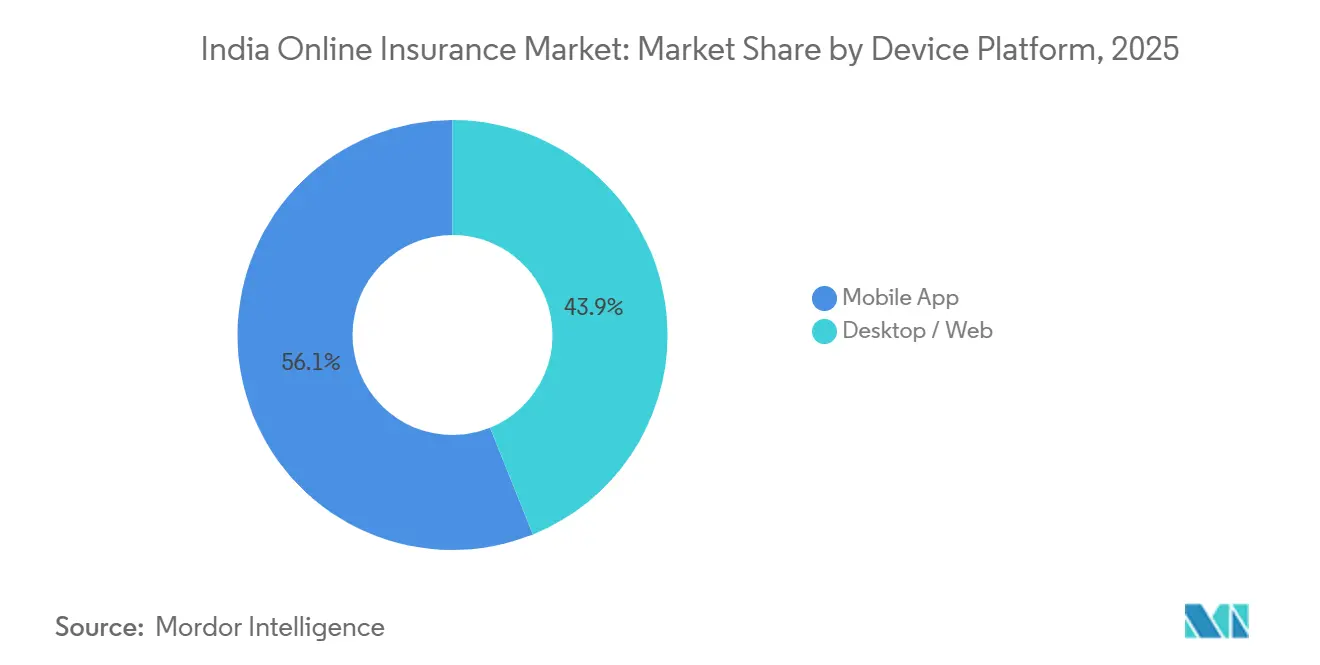

- Por plataforma de dispositivo, o mercado de seguros online da Índia registrou o aplicativo móvel como o maior canal com 56,1% de participação em 2025 e a trajetória mais rápida, com um CAGR projetado de 17,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros Online da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| UPI AutoPay e Bima-ASBA reduzem o atrito no pagamento de prêmios e as desistências nas jornadas online | +2.8% | Nacional, com ganhos iniciais em clusters metropolitanos e rápida expansão para centros de nível 2 e nível 3 | Curto prazo (≤ 2 anos) |

| Reformas do Use-and-File e do sandbox comprimem os ciclos de lançamento de produtos para coberturas e cláusulas adicionais digitais | +2.1% | Nacional, especialmente em corredores de insurtech como Bengaluru, Pune e Hyderabad | Médio prazo (2-4 anos) |

| Complementos de automóvel baseados em uso habilitam telemetria via aplicativo e precificação personalizada | +1.9% | Metrópoles urbanas e corredores de rodovias, com expansão para capitais estaduais de nível 2 | Médio prazo (2-4 anos) |

| Seguros incorporados via fintech e comércio eletrônico ampliam a adoção online de baixo valor e orientada pelo contexto | +2.4% | Nacional, concentrado em zonas de comércio eletrônico e serviços bancários digitais | Curto prazo (≤ 2 anos) |

| Sinistros cashless habilitados pelo NHCX melhoram a confiança e a conversão para coberturas de saúde adquiridas digitalmente | +1.7% | Nacional, primeiramente nas redes hospitalares de alto nível, com integração rural mais lenta | Longo prazo (≥ 4 anos) |

| Agregador de Contas e CKYC reduzem o prazo de subscrição para apólices digitais de varejo e PME | +1.5% | Metrópoles e cidades de nível 1, com alcance gradual ao ecossistema de MSME | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

UPI AutoPay e Bima-ASBA Reduzem o Atrito no Pagamento de Prêmios e as Desistências Online

O IRDAI determinou a implementação do Bima-ASBA para apólices de vida e saúde, habilitando um processo baseado em consentimento no qual os prêmios são bloqueados na conta do cliente e liberados somente após a emissão, ou desbloqueados dentro dos prazos estipulados caso a emissão não ocorra. Seguradoras e distribuidores relatam maior confiança e menos disputas relacionadas a reembolsos, pois o mecanismo elimina débitos prematuros da jornada do cliente. O UPI AutoPay continua ganhando tração para prêmios recorrentes, e o ecossistema de pagamentos introduziu limites mais altos por transação para casos de uso relevantes, a fim de suportar renovações de seguros em escala. As APIs dos principais players de pagamento se integram com aplicativos de seguradoras e agregadores, o que reduz acompanhamentos manuais e limita lapsos de renovação para apólices adquiridas digitalmente. O efeito combinado é um fluxo de cobrança de prêmios automatizado e de menor custo que sustenta a retenção no mercado de seguros online da Índia e simplifica as decisões de primeira compra no celular.

Reformas do Use-and-File e do Sandbox Comprimem os Ciclos de Lançamento de Produtos para Coberturas ou Cláusulas Adicionais Digitais

As reformas regulatórias aceleraram o pipeline de produtos ao permitir o Use-and-File para determinados produtos de seguro saúde e ao ampliar o escopo do sandbox para convidar propostas mais amplas de inovação e eficiência operacional. O framework Use-and-File reduz o tempo de lançamento no mercado ao permitir lançamentos que aderem às normas de design e transparência sem aguardar aprovação prévia, o que é bem adequado para funcionalidades nativas de aplicativos e micro coberturas. O sandbox ampliado permite pilotos controlados em canais e parceiros, o que apoia experimentos de distribuição incorporada e novos fluxos de trabalho de subscrição. Seguradoras e insurtechs agora conseguem iterar mais rapidamente em cláusulas adicionais contextuais e complementos vinculados ao bem-estar, o que fortalece o ajuste produto-mercado nos canais digitais. Essas mudanças sustentam uma cadência de produtos mais ágil no mercado de seguros online indiano e incentivaram as seguradoras a priorizar funcionalidades com foco em dispositivos móveis em seus roteiros de lançamento.

Complementos de Automóvel Baseados em Uso Habilitam Telemetria via Aplicativo e Precificação Personalizada

Até 2026, várias seguradoras gerais haviam introduzido opções de Pagamento por Quilometragem e Pagamento por Comportamento de Condução vinculadas a aplicativos, que consideram a quilometragem e o comportamento ao volante na precificação, com suporte de sensores de smartphones e dispositivos opcionais instalados no veículo. Os complementos baseados em telemetria incentivam a condução mais segura ao oferecer benefícios de prêmio a usuários de baixo risco, e criam uma ligação mais transparente entre comportamento e custo[2]Shriram General Insurance, "IA e Telemetria Moldando os Prêmios de Seguro de Automóvel na Índia," Shriram General Insurance, shriramgi.com. As seguradoras utilizam a telemetria do aplicativo para reduzir os custos de investigação de sinistros menores e aumentar as aprovações diretas quando os dados corroboram o evento. Essa abordagem fortalece a disciplina de subscrição ao mesmo tempo em que aprimora a experiência do cliente em jornadas de canal que começam e terminam no celular. Como resultado, a telemetria tornou-se um diferenciador visível no mercado de seguros online da Índia para linhas de automóvel.

Seguros Incorporados via Fintech e Comércio Eletrônico Ampliam a Adoção Online de Baixo Valor e Orientada pelo Contexto

O seguro incorporado está escalando dentro dos fluxos de checkout para viagens, mobilidade, eletrônicos e aplicativos de pagamentos, o que reduz os cliques entre a descoberta e a compra e incentiva a adoção pela primeira vez. A ubiquidade dos pagamentos digitais em tempo real criou micro-momentos frequentes para apresentar ofertas de proteção com um toque, com benefícios claros e documentos de apólice instantâneos. Os trilhos do Agregador de Contas ajudam os parceiros a personalizar ofertas com dados consentidos, o que melhora a conversão mantendo os prazos de resposta em minutos. As coberturas de baixo valor e curta duração resultantes ampliam os portfólios dos clientes e constroem confiança para compras de maior valor ao longo do tempo. Esses trilhos incorporados reforçam o comportamento com foco em dispositivos móveis e ajudam a ampliar o acesso no mercado de seguros online da Índia em centros urbanos e digitais em ascensão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A subscrição médica presencial para produtos de alto valor segurado ou de prazo limita a conversão digital direta | -1.8% | Nacional, aguda em zonas semiurbanas e rurais com infraestrutura limitada de subscrição por telefone | Longo prazo (≥ 4 anos) |

| Fraude digital e uso indevido de identidade elevam o atrito de AML ou KYC e os custos operacionais | -2.3% | Metrópoles e cidades de nível 1 com altos volumes de transações digitais | Médio prazo (2-4 anos) |

| O consentimento e a limitação de finalidade da Lei de Proteção de Dados Pessoais Digitais restringem o direcionamento comportamental e a venda cruzada sem trilhos de consentimento robustos | -1.4% | Nacional, especialmente para players digitais com uso intensivo de dados | Curto prazo (≤ 2 anos) |

| A integração desigual do NHCX e de TI hospitalar fora das principais redes restringe o processamento direto de sinistros cashless em escala | -1.1% | Cidades de nível 2 e nível 3 e regiões rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Subscrição Médica Presencial para Produtos de Alto Valor Segurado ou de Prazo Limita a Conversão Digital Direta

As apólices de prazo e doenças graves de alto valor ainda exigem exames médicos presenciais ou supervisionados para seleção de risco, o que reduz a parcela de emissões totalmente automatizadas online. A infraestrutura de diagnóstico e a capacidade de agendamento são desiguais fora das principais metrópoles, o que introduz atrasos e aumenta as desistências para apólices complexas. As seguradoras continuaram a digitalizar a documentação e o agendamento de consultas, mas o exame de última milha permanece offline para altos valores segurados. O regulador também enfatizou a subscrição robusta e a conformidade, o que limita atalhos para emissões de alto valor em fluxos digitais. Essas restrições mantêm partes do mercado de seguros online da Índia com natureza híbrida para produtos de grande cobertura.

Fraude Digital e Uso Indevido de Identidade Elevam o Atrito de AML ou KYC e os Custos Operacionais

As ameaças cibernéticas e o abuso de identidade aumentaram a necessidade de programas mais robustos de monitoramento de fraudes e segurança em seguradoras e intermediários. O IRDAI emitiu expectativas de governança e controle sobre segurança da informação e cibersegurança, bem como monitoramento de fraudes, que exigem escalada oportuna de incidentes e supervisão do conselho. Para cumprir as normas e gerenciar riscos, as seguradoras implantam controles de KYC em múltiplas camadas e de risco de transação que incluem impressão digital de dispositivos, análise comportamental e verificações em tempo real em bancos de dados. Essas medidas protegem os clientes e o sistema, mas podem introduzir atrito que afeta a conversão e adiciona custo à aquisição digital. Essa pilha de controles em evolução é agora uma consideração central no design da jornada do cliente no mercado de seguros online indiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Linhas Especiais Crescem com a Demanda por Cyber e Pet, Enquanto o Automóvel Ancora o Volume

Propriedade e Acidentes respondeu por 41,8% da participação no mercado de seguros online da Índia em 2025, enquanto as Linhas Especiais devem registrar um CAGR de 15,6% até 2031, à medida que a intenção de compra digital para proteção de nicho se expande. O automóvel permanece a âncora para Propriedade e Acidentes nos canais online, apoiado por complementos baseados em uso que conectam a precificação à forma e à quantidade de uso do veículo. A telemetria via aplicativo e sensores opcionais instalados no veículo criaram novos pontos de dados para subscrição e automação de sinistros, o que fortalece a aceitação do cliente para compras de automóvel online. Os produtos de vida se beneficiam de fluxos de trabalho digitais de pré-emissão e caminhos de registro mais ágeis, o que ajuda as seguradoras a lançar variantes atualizadas mais rapidamente para compradores online. Em saúde, a compra digital avança junto com trilhos padronizados de sinistros como o NHCX, o que fomenta a confiança nas aprovações cashless ao longo do tempo[3]Autoridade Nacional de Saúde, "Plataforma NHCX e Intercâmbio de Sinistros," Autoridade Nacional de Saúde, hcxbeta.nha.gov.in.

As Linhas Especiais ganham impulso com a digitalização empresarial e os estilos de vida baseados em aplicativos, o que é visível no crescente interesse online por coberturas de cyber, pet, viagem e marítimo. A proteção cibernética continua ganhando visibilidade com complementos de apólice e ofertas para PMEs comercializadas por parceiros digitais. O seguro pet expandiu sua prateleira de produtos, com novas ofertas voltadas para o varejo distribuídas por canais digitais para simplificar a descoberta e a adesão. O seguro viagem permanece um caso de uso incorporado líder porque o posicionamento no checkout reduz o atrito e encurta o tempo de contratação. À medida que as seguradoras refinam o onboarding digital e fortalecem a infraestrutura de sinistros, as Linhas Especiais estão bem posicionadas para contribuir com uma parcela maior do mercado de seguros online da Índia até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Segmento de Cliente: A Dominância do Varejo Persiste, mas PME ou Comercial Avança com Coberturas Vinculadas a Crédito

Os clientes de Varejo e Individuais detinham 71,4% em 2025, ressaltando a força do canal online nas jornadas cotidianas de proteção e renovação. Agregadores e parceiros incorporados habilitam a descoberta no varejo em escala, enquanto as jornadas com foco em aplicativos melhoram a conformidade de renovação por meio de mandatos de pagamento recorrente consentidos. O design para dispositivos móveis e as interfaces em línguas vernáculas continuam a expandir o alcance nos centros digitais, o que sustenta os volumes liderados pelo varejo no mercado de seguros online da Índia. Saúde e automóvel permanecem as principais categorias de compra no varejo porque a cobertura padronizada, o suporte via aplicativo e o e-KYC mantêm as jornadas previsíveis e rápidas. A adoção no varejo também se beneficia de uma iteração de produtos mais rápida possibilitada pelo Use-and-File em saúde e por permissões mais amplas de sandbox para pilotos.

PME ou Comercial apresenta a trajetória mais rápida com uma perspectiva de CAGR de 15,1%, catalisada pela proteção vinculada a empréstimos e pelos dados do Agregador de Contas que comprimem os prazos de subscrição. Os frameworks do Agregador de Contas permitem que as seguradoras, com consentimento, acessem registros financeiros para personalizar prêmios e coberturas no momento da decisão de crédito, o que aumenta as taxas de adesão[4]Sahamati, "Do Consentimento à Cobertura," Sahamati, sahamati.org.in. Os proprietários de PMEs também acessam vitrines digitais que agregam coberturas empresariais, o que reduz a dependência de ciclos offline liderados por corretores. Para grandes corporações, o registro online e a administração de benefícios via APIs estão aumentando, embora a negociação e a consultoria lideradas por corretores permaneçam importantes para programas coletivos. Em conjunto, essas mudanças ampliam a base de clientes do mercado de seguros online da Índia, equilibrando o varejo de alto volume com a demanda de PME em crescimento mais rápido.

Por Plataforma de Dispositivo: O Aplicativo Móvel Domina à Medida que os Prêmios Recorrentes Migram para Fluxos Baseados em Consentimento

O Aplicativo Móvel comandou 56,1% da participação no tamanho do mercado de seguros online da Índia em 2025 e deve se expandir a um CAGR de 17,1% até 2031, à medida que o design com foco em smartphones e os mandatos de pagamento instantâneo eliminam o atrito. A adoção do UPI AutoPay continua a crescer para renovações, o que apoia a redução de lapsos e fluxos de caixa previsíveis para seguradoras que operam carteiras digitais. As interfaces de aplicativos agora consolidam compra, endossos, iniciação de sinistros e acesso a documentos, o que reduz os custos de atendimento e diminui o esforço do segurado. O atendimento digital e a visibilidade do status de sinistros melhoram ainda mais a satisfação dos usuários com foco em dispositivos móveis. Esses elementos criam uma vantagem de canal sustentada para o mercado de seguros online da Índia à medida que mais usuários transacionam e renovam pelo celular.

Desktop e Web continuam a atender compras de alto envolvimento, nas quais os clientes comparam benefícios detalhados, avaliam cláusulas adicionais de longa cauda e coordenam com familiares ou consultores antes de contratar. Seguradoras e agregadores mantêm jornadas sincronizadas entre dispositivos para evitar desistências quando os usuários alternam entre pesquisa em tela grande e compra final no celular. Essa coerência omnicanal é essencial para apólices de vida de grande cobertura ou comerciais, nas quais a diligência devida e a documentação levam mais tempo. Com autopay e e-KYC integrados em todos os canais, os usuários podem concluir etapas pendentes no dispositivo de sua preferência sem recomeçar. A combinação garante que o mercado de seguros online da Índia atenda tanto compras rápidas quanto compras ponderadas com experiências consistentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Os clusters metropolitanos respondem por uma grande parcela dos prêmios digitais devido aos densos ecossistemas de fintech, maior uso de smartphones e adoção antecipada de pagamentos consentidos para renovações. A presença concentrada de seguradoras e distribuidores em centros como Mumbai e Bengaluru apoia lançamentos mais rápidos de complementos de telemetria e jornadas com foco em dispositivos móveis. Os fluxos baseados em aplicativos se enraízam primeiro nessas regiões, o que estabelece referências em tempo de atendimento de sinistros e conclusão de renovações. Essas metrópoles permanecem mercados âncora para o mercado de seguros online da Índia, especialmente para experimentação de automóvel, saúde e cláusulas adicionais de vida.

As cidades de nível 2 e nível 3 são a próxima fronteira de crescimento para a aquisição digital, à medida que os dados do agregador de contas e a distribuição incorporada melhoram a subscrição e as taxas de adesão para proteção. Programas regulatórios focados em inclusão e trilhos digitais também incentivam a disponibilidade de produtos e a padronização de serviços em cidades menores. O onboarding contínuo do NHCX entre provedores e pagadores lança as bases para uma adoção mais ampla de sinistros cashless, o que impulsiona a confiança nas compras de saúde online além das metrópoles. À medida que o processamento de sinistros se torna mais uniforme nas redes, as apólices adquiridas digitalmente se tornam mais fáceis de usar para clientes em centros digitais em ascensão. Essas mudanças ampliam a base endereçável do mercado de seguros online da Índia em múltiplas linhas de produtos.

A penetração rural permanece uma oportunidade para modelos digitais que combinam onboarding assistido com atendimento com foco em dispositivos móveis e coordenação de sinistros. A UX em línguas vernáculas, o consentimento com um toque e os mandatos recorrentes ajudam os compradores de primeira viagem a gerenciar renovações e sinistros com menos visitas presenciais. À medida que hospitais e seguradoras em cidades menores se integram ao NHCX, mais segurados experimentarão aprovações e altas mais rápidas, o que eleva a satisfação. Com a proteção incorporada presente em aplicativos de comércio e mobilidade já familiares nos mercados rurais, as barreiras de entrada são ainda mais reduzidas para coberturas de curta duração e micro valor. Em conjunto, esses elementos promovem a inclusão ao mesmo tempo em que expandem o mercado de seguros online da Índia além da concentração urbana.

Cenário Competitivo

A distribuição no mercado de seguros online indiano está concentrada em torno de grandes agregadores que integram dezenas de seguradoras e centenas de planos em experiências unificadas para dispositivos móveis e web. Essa agregação reduz os custos de busca para os consumidores e oferece às seguradoras uma prateleira digital para testar e refinar variantes de produtos mais rapidamente. Parceiros incorporados em comércio eletrônico e fintech adicionam alcance incremental ao posicionar ofertas com um toque dentro de jornadas de compra de alta frequência. Inovações em pagamentos como o UPI AutoPay fortalecem a retenção de renovações e melhoram a economia das carteiras digitais à medida que os portfólios amadurecem. Essa estrutura de ecossistema favorece os participantes que se destacam em eficiência de aquisição, velocidade de sinistros e conformidade por design.

No lado das seguradoras, a digitalização de produtos e processos continua avançando, com a telemetria de automóvel e o envio de sinistros via aplicativo ganhando tração. As seguradoras de saúde e os parceiros estão se integrando ao NHCX para padronizar o intercâmbio de sinistros, e cada marco de onboarding reduz o atrito para aprovações cashless. As permissões do sandbox regulatório incentivam pilotos direcionados em distribuição incorporada, gatilhos paramétricos e onboarding liderado por API que podem posteriormente escalar para todo o sistema. Os controles de identidade, AML e fraude também são uma fonte de vantagem competitiva, pois as empresas equilibram o risco de desistência com as obrigações de segurança nos fluxos digitais. Esses movimentos definem lacunas de desempenho entre seguradoras e distribuidores no mercado de seguros online da Índia.

Parcerias estratégicas e mudanças de propriedade também reestruturam capacidade e competência. A aquisição de participação majoritária em uma seguradora geral indiana pela Zurich adiciona expertise global às operações locais e eleva a intensidade competitiva. A Allianz concluiu um grande realinhamento de seus empreendimentos na Índia e anunciou uma joint venture de resseguros com um parceiro doméstico de serviços financeiros, o que sinaliza novos tipos de parcerias de plataforma. À medida que essas mudanças avançam, os participantes estão investindo em jornadas com foco em dispositivos móveis, trilhos incorporados e sinistros padronizados para se diferenciar no mercado de seguros online da Índia.

Líderes do Setor de Seguros Online da Índia

Policybazaar

Acko General Insurance

ICICI Lombard

HDFC Life

Bajaj Allianz General Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Allianz e Jio Financial Services anunciaram acordos vinculantes para formar uma joint venture doméstica de resseguros e acordos não vinculantes para novos empreendimentos de seguro geral e de vida.

- Junho de 2025: A Zurich adquiriu uma participação de 70% na Kotak General Insurance após aprovação regulatória, adicionando escala global às operações de seguro geral na Índia.

- Junho de 2025: O Banco Central da Índia adquiriu uma participação minoritária na Future Generali India Insurance para fortalecer os planos de distribuição bancassurance.

- Fevereiro de 2025: O IRDAI determinou o Bima-ASBA para apólices de vida e saúde com Mandato Único UPI, habilitando o bloqueio de prêmios e a liberação dentro do prazo para reduzir disputas de reembolso.

Escopo do Relatório do Mercado de Seguros Online da Índia

O seguro online, também conhecido como seguro digital ou e-seguro, refere-se à aquisição de apólices de seguro por canais online, tipicamente via internet ou aplicativos móveis. O mercado de seguros online indiano, por tipo, inclui seguro de vida, seguro de automóvel, seguro saúde e outros seguros. O relatório oferece tamanho de mercado e previsões para o mercado de seguros online na Índia em valor (USD) para todos os segmentos acima.

| Seguro de Vida |

| Seguro Saúde |

| Propriedade e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) |

| Linhas Especiais (Cyber, Pet, Marítimo, Viagem) |

| Varejo / Individual |

| PME / Comercial |

| Grande Empresa / Corporativo |

| Aplicativo Móvel |

| Desktop / Web |

| Por Tipo de Seguro | Seguro de Vida |

| Seguro Saúde | |

| Propriedade e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) | |

| Linhas Especiais (Cyber, Pet, Marítimo, Viagem) | |

| Por Segmento de Cliente | Varejo / Individual |

| PME / Comercial | |

| Grande Empresa / Corporativo | |

| Por Plataforma de Dispositivo | Aplicativo Móvel |

| Desktop / Web |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do Mercado de Seguros Online da Índia até 2031?

Espera-se que o tamanho do mercado de seguros online da Índia aumente de USD 248,1 milhões em 2025 para USD 283,7 milhões em 2026 e atinja USD 555,1 milhões até 2031, a um CAGR de 14,4% entre 2026 e 2031.

Quais categorias de produtos lideram a adoção online na Índia e quais estão crescendo mais rapidamente?

Propriedade e Acidentes lidera a adoção online com 41,8% de participação em 2025, enquanto as Linhas Especiais devem crescer mais rapidamente com um CAGR de 15,6% até 2031.

Como está evoluindo a combinação de canais entre aplicativos móveis e desktop para compra e renovação de apólices digitais?

O Aplicativo Móvel é o maior e mais rápido canal com 56,1% de participação em 2025 e um CAGR projetado de 17,1%, apoiado pelo UPI AutoPay para prêmios recorrentes.

Quais mudanças regulatórias são mais importantes para o crescimento do seguro digital da Índia em 2026?

O Use-and-File para saúde e um sandbox regulatório mais amplo aceleram lançamentos e pilotos, enquanto o Bima-ASBA reduz o atrito de pagamento para emissão online.

Como os trilhos de dados e consentimento estão melhorando a subscrição digital e os sinistros?

Os dados consentidos do Agregador de Contas encurtam a subscrição de PME e varejo, enquanto o NHCX padroniza os sinistros de saúde cashless para construir confiança nas compras online.

Quais são os principais desafios operacionais que podem desacelerar a conversão online na Índia?

A subscrição médica de alto valor frequentemente exige exames presenciais e controles mais robustos de fraude digital adicionam camadas de KYC, o que pode introduzir atrito nos fluxos online.

Página atualizada pela última vez em: