Tamanho e Participação do Mercado de Centrífugas Industriais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

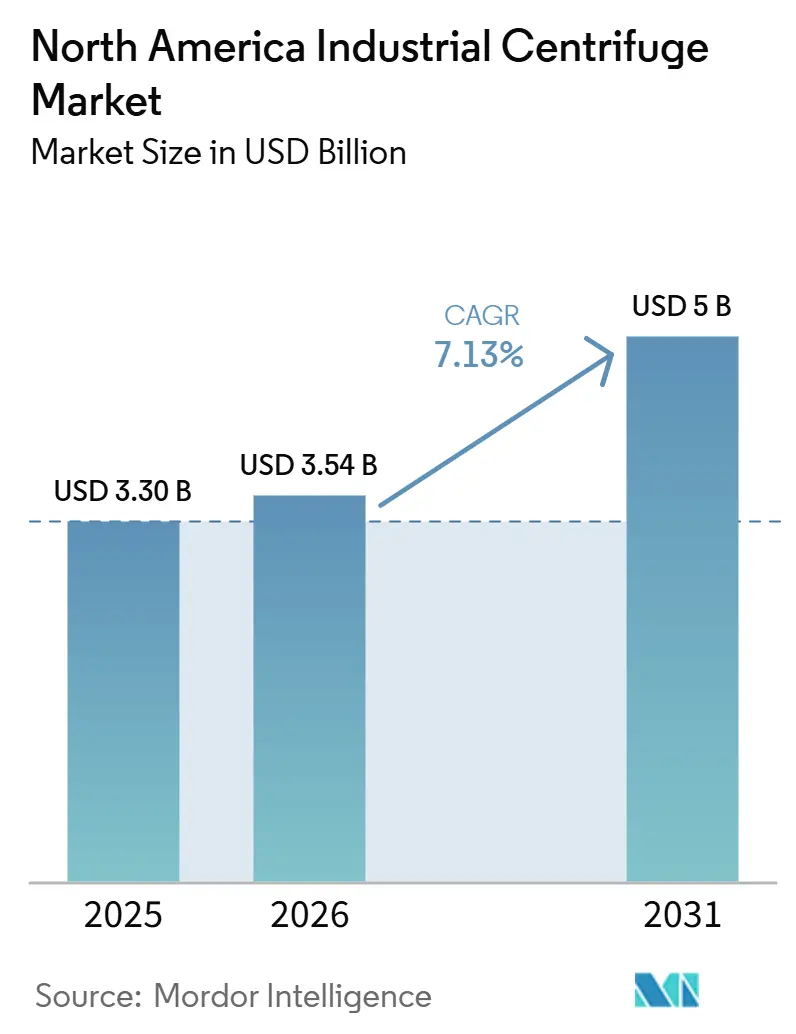

| Tamanho do mercado no ano base (2025) | 3.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

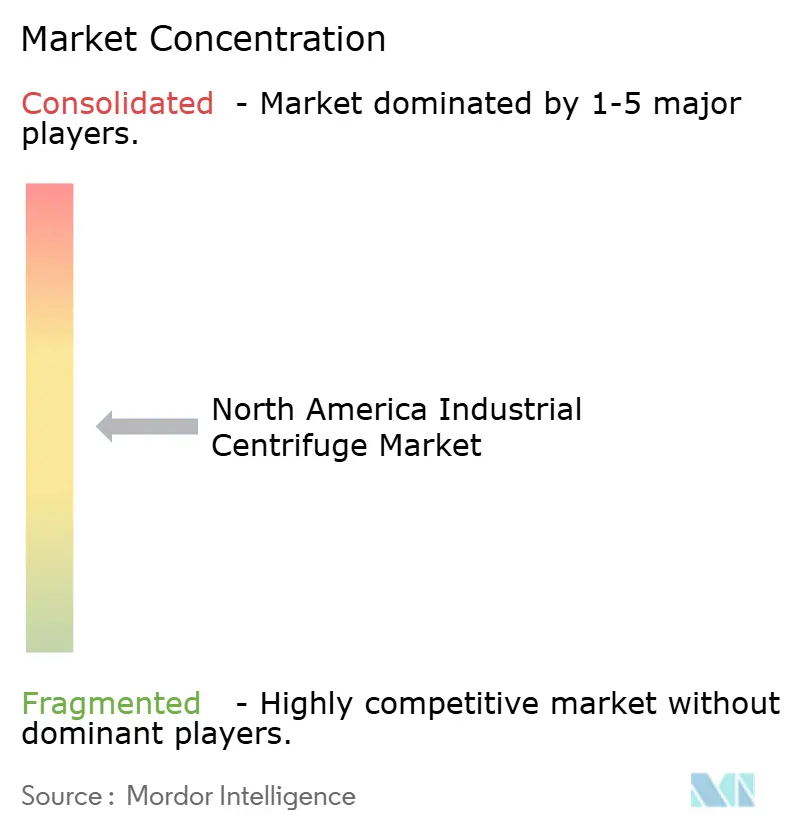

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centrífugas Industriais da América do Norte por Mordor Intelligence

O tamanho do Mercado de Centrífugas Industriais da América do Norte foi avaliado em USD 3,30 bilhões em 2025 e estima-se que cresça de USD 3,54 bilhões em 2026 para atingir USD 5 bilhões até 2031, a um CAGR de 7,13% durante o período de previsão (2026-2031). O crescimento é sustentado por regulamentações mais rígidas sobre biossólidos, expansão da fabricação biofarmacêutica, uso mais amplo de clarificação contínua no processamento de alimentos e bebidas, e programas de energia limpa vinculados ao hidrogênio e à reciclagem de baterias que exigem equipamentos de separação especializados. O que torna este ciclo diferente é que a demanda regulatória, o investimento farmacêutico e os gastos com a transição energética estão avançando no mesmo período de aquisição, o que está ajudando os principais fornecedores a manter carteiras de pedidos elevadas. Os compradores também estão dando mais peso à cobertura de serviços, controles digitais e consumo de energia, pois esses fatores moldam o tempo de atividade e o custo operacional ao longo de toda a vida útil do equipamento. Ao mesmo tempo, os altos custos de capital, as lacunas de habilidades de manutenção e as alternativas baseadas em membranas estão desacelerando as decisões de compra para parte da base de clientes. Isso deixa o mercado de centrífugas industriais da América do Norte em uma trajetória de crescimento sólida, mas os cronogramas de financiamento de projetos e a disponibilidade de mão de obra continuarão a moldar o momento da conversão de pedidos.

Principais Conclusões do Relatório

- Por tipo, as centrífugas de sedimentação lideraram o mercado de centrífugas industriais da América do Norte com 62,2% de participação em 2025, enquanto as centrífugas de filtragem têm previsão de expansão a um CAGR de 8,1% até 2031.

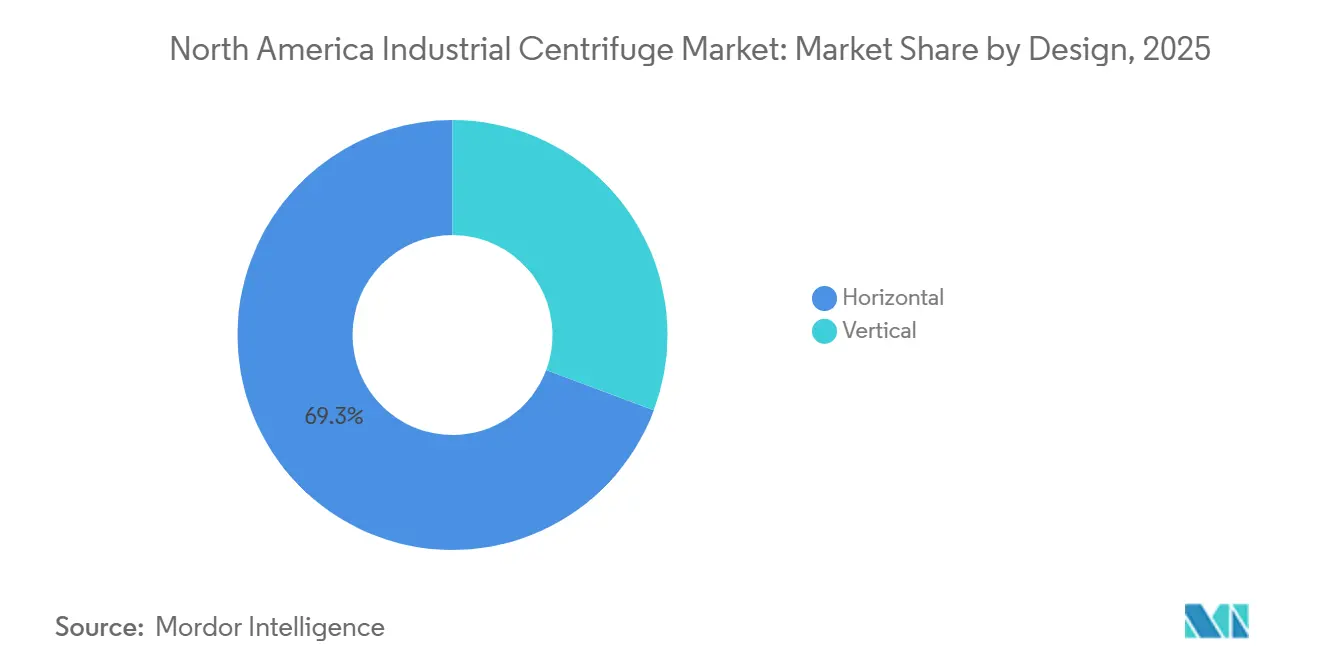

- Por design, as centrífugas horizontais detinham 69,3% de participação em 2025, enquanto as centrífugas verticais têm projeção de crescimento a um CAGR de 7,5% no período 2026-2031.

- Por modo de operação, as unidades de operação contínua responderam por 73,1% de participação em 2025, enquanto as centrífugas em modo batelada devem avançar a um CAGR de 7,9% até 2031.

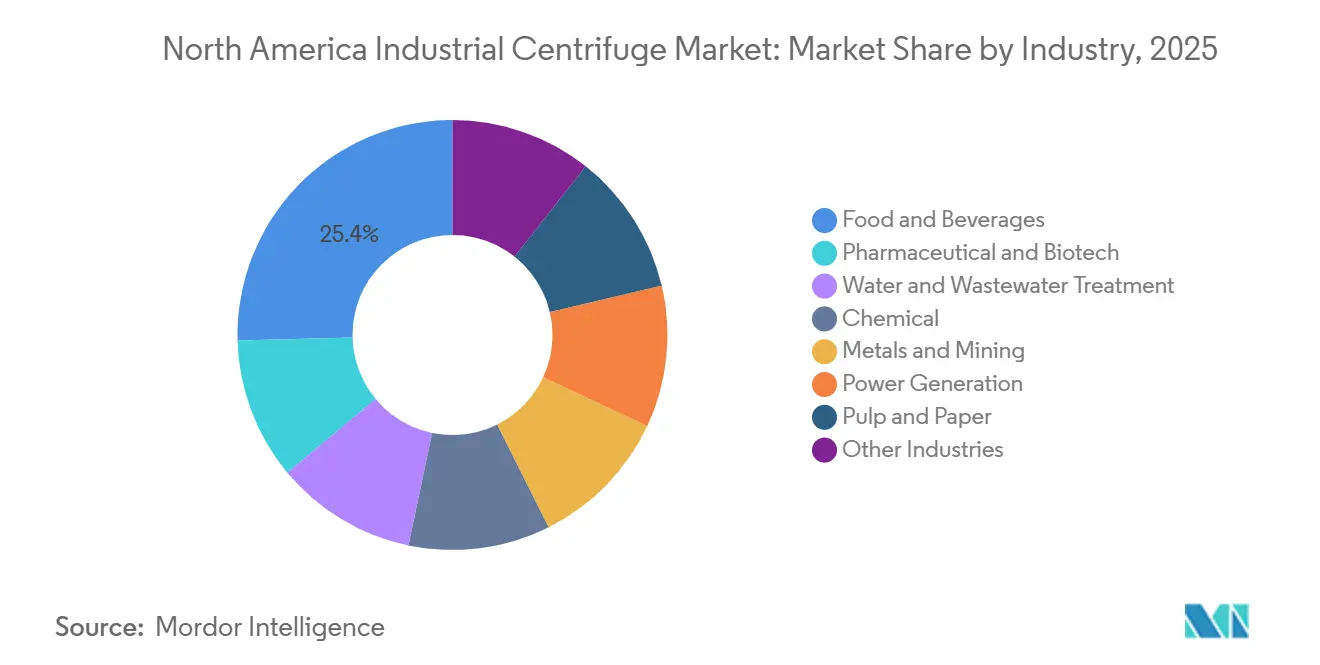

- Por indústria, alimentos e bebidas capturaram 25,4% de participação em 2025, enquanto o tratamento de água e águas residuais tem previsão de crescimento a um CAGR de 8,3% até 2031.

- Por geografia, os Estados Unidos detinham 67,5% da participação do mercado de centrífugas industriais da América do Norte em 2025, enquanto o Canadá tem projeção de expansão a um CAGR de 8,8% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centrífugas Industriais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória para Redução de Lodo de Águas Residuais | +1.50% | Nacional, com demanda de curto prazo concentrada nos estados dos Grandes Lagos, Califórnia e Nova Inglaterra | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade Biofarmacêutica nos EUA e no Canadá | +1.80% | Nacional, com demanda central nos EUA em Maryland, Geórgia, Illinois, Massachusetts e Carolina do Norte, e transbordamento para o Canadá | Médio prazo (2-4 anos) |

| Processadores de Alimentos e Bebidas Migrando para Clarificação Contínua | +1.00% | Nacional, com maior densidade nos corredores de processamento do Centro-Oeste e do Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética sob o DOE 50001 Impulsionando Retrofits | +0.90% | Nacional, com ganhos iniciais em clusters industriais do Centro-Oeste e do Sudeste | Médio prazo (2-4 anos) |

| Hubs de Hidrogênio Limpo Financiados pela IRA Necessitando de Centrífugas para Salmoura | +0.60% | Corredores dos hubs do Golfo, Apalaches, Califórnia e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Demanda por Separação de Massa Negra na Reciclagem de Baterias | +0.50% | Sudeste, Centro-Oeste e Sudoeste próximos a clusters de fabricação de baterias para veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Capacidade Biofarmacêutica nos EUA e no Canadá Está Reformulando os Padrões de Aquisição de Centrífugas

O setor biofarmacêutico da América do Norte está passando por uma grande expansão da fabricação doméstica, e isso está sustentando a demanda por separadores de disco de alta velocidade e decantadores contínuos utilizados na coleta de células, clarificação e separação de proteínas. A UCB selecionou o Condado de Gwinnett, Geórgia, para um novo campus de biológicos de 460.000 pés quadrados em março de 2026, adicionando outro centro de aquisição de centrífugas de grau farmacêutico no Sudeste dos EUA. (1)UCB, "UCB Seleciona a Geórgia para Nova Instalação de Fabricação de Biológicos nos EUA," ucb-usa.com Novos locais de biológicos desse tipo estão sendo planejados para longos períodos de operação e grandes volumes comerciais, o que aumenta a necessidade de equipamentos de separação confiáveis que possam operar em escala. Uma mudança importante é que muitas dessas instalações estão sendo projetadas em torno da biofabricação contínua desde o início, e essa escolha de design favorece os separadores de alta velocidade em detrimento das alternativas de filtração em batelada. Uma vez aprovados esses layouts, a demanda por centrífugas tende a permanecer vinculada à linha de produção durante toda a vida útil da planta. Isso torna a biofarmacêutica um dos âncoras de demanda de ciclo longo mais claros para o mercado de centrífugas industriais da América do Norte.

A Pressão Regulatória para Redução de Lodo de Águas Residuais Cria Demanda Duradoura por Infraestrutura

A supervisão mais rigorosa do manejo de biossólidos está sustentando a demanda por centrífugas decantadoras em sistemas municipais e industriais de tratamento de águas residuais. A Agência de Proteção Ambiental dos EUA finalizou o Método 1633 em janeiro de 2024 para monitoramento de 40 analitos de PFAS em lodo de esgoto e posteriormente passou a incorporá-lo ao 40 CFR Parte 136 por meio de uma Regra de Atualização de Métodos assinada em dezembro de 2024. Esse processo está pressionando os operadores de plantas a demonstrar melhor desempenho de desidratação, pois a secura do bolo afeta a concentração de PFAS no lodo enviado para aplicação no solo. O ônus de conformidade também se soma ao 40 CFR Parte 503, ao programa NPDES e às normas estaduais relacionadas a biossólidos, que moldam o licenciamento e a verificação de desempenho para trens de desidratação baseados em centrífugas. Um maior teor de sólidos secos também reduz os custos de transporte e descarte, o que fortalece o argumento de investimento para atualizações de equipamentos mesmo antes que regras federais mais rígidas sejam totalmente implementadas. Isso mantém a infraestrutura de águas residuais como uma fonte estável de demanda para o mercado de centrífugas industriais da América do Norte.

Processadores de Alimentos e Bebidas Migrando para Clarificação Contínua Impulsionam Atualizações de Separadores de Alta Velocidade

Os processadores de alimentos e bebidas em toda a região estão migrando para a clarificação contínua para melhorar o controle de custos, a consistência do produto e a compatibilidade com novos sistemas de produção baseados em fermentação. A Alfa Laval lançou o PureFerm 750 N em abril de 2026 para fermentações de células de alta densidade utilizadas na produção de proteínas alternativas e laticínios produzidos por fermentação de precisão. Os testes industriais mostraram uma redução de 10 vezes no arraste de sólidos e 30% a 40% mais capacidade do que o inicialmente projetado, o que sinaliza um ganho de desempenho claro em relação aos sistemas piloto menores. (2) Alfa Laval, "Novo Separador PureFerm Pronto para Abrir Caminho para Produtores de Alimentos de Próxima Geração," alfalaval.us A GEA introduziu o skid separador de bebidas GSI 260 em 2025 com uma Unidade de Economia de Água para Centrífugas que pode reduzir o consumo de água doce em até 99,9%, uma característica com forte apelo em locais de processamento com estresse hídrico. À medida que a fermentação de precisão escala, o controle mais rigoroso da força g e o gerenciamento mais suave do cisalhamento estão elevando a especificação de referência para novos equipamentos. Isso está elevando o limiar de qualidade para compras neste uso final e sustentando uma demanda de maior valor dentro do mercado de centrífugas industriais da América do Norte.

Mandatos de Eficiência Energética sob o Quadro DOE 50001 Estão Acelerando os Retrofits de Centrífugas

O quadro DOE 50001 Ready está antecipando os retrofits de centrífugas à medida que os sites industriais dão mais peso às economias de energia verificadas. As instalações participantes do programa entregaram 4% de economia de energia anual ao longo de mais de uma década, o que aguçou a atenção sobre equipamentos de separação mais antigos que não conseguem acompanhar o ritmo. À medida que os fabricantes formalizam sistemas de gestão de energia, as decisões de substituição de centrífugas estão sendo julgadas mais pelo custo operacional ao longo da vida útil e menos pelo preço de compra isoladamente. A ANDRITZ afirma que suas centrífugas decantadoras da série DU podem reduzir o consumo de energia em até 50% em relação às unidades convencionais, enquanto a centrífuga de êmbolo ecoOne pode reduzir o consumo de energia em até 20% por meio de um design de motor único integrado. Isso torna o argumento de retorno do investimento mais forte para retrofits em plantas que operam continuamente. A mesma lógica está ajudando a sustentar a demanda por substituição no mercado de centrífugas industriais da América do Norte, à medida que os custos de eletricidade permanecem uma variável central de planejamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Longos Períodos de Retorno | -1.80% | Nacional, com maior pressão em concessionárias municipais de água e operadores industriais de médio porte | Curto prazo (≤ 2 anos) |

| Concorrência da Separação Baseada em Membranas | -1.20% | Nacional, concentrada em aplicações farmacêuticas e de alimentos e bebidas onde os sistemas de membrana têm aceitação regulatória | Médio prazo (2-4 anos) |

| Escassez de Talentos Qualificados para Manutenção de Centrífugas | -0.80% | Nacional, com maior pressão em corredores industriais rurais e operadores de médio porte | Longo prazo (≥ 4 anos) |

| Atrasos na Cadeia de Suprimentos de Rolamentos Prolongando os Prazos de Entrega | -0.50% | Nacional, com pressão adicional em instalações com múltiplas centrífugas onde a disponibilidade de peças de reposição é limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longos Períodos de Retorno Restringem a Velocidade de Adoção entre Operadores de Médio Porte

O alto custo de instalação continua sendo a barreira mais clara para uma adoção mais rápida entre os operadores de médio porte. Os separadores de disco premium para uso farmacêutico e os grandes decantadores de lodo municipal frequentemente exigem períodos de retorno que se estendem além de 5 anos, o que é difícil para operadores com orçamentos de capital restritos. O problema é mais acentuado no tratamento municipal de águas residuais, onde as aprovações de tarifas e o financiamento por títulos podem atrasar as aquisições em 18 a 36 meses, mesmo quando a necessidade operacional e de conformidade é clara. A pressão das taxas de juros da parte anterior da década também elevou o custo de capital utilizado na avaliação de projetos, o que tornou os programas de substituição mais difíceis de aprovar. Por causa disso, alguns operadores continuam a estender a vida útil de equipamentos mais antigos em vez de renovar as frotas em um ritmo mais rápido. Isso continua sendo um freio prático ao crescimento do mercado de centrífugas industriais da América do Norte.

A Concorrência da Separação Baseada em Membranas Corrói o Mercado Endereçável de Centrífugas em Aplicações Selecionadas

Os sistemas de membrana estão ganhando participação em aplicações selecionadas de clarificação e coleta de células nos setores farmacêutico e de processamento de alimentos e bebidas. A microfiltração de fluxo cruzado e a ultrafiltração agora correspondem ao desempenho das centrífugas em alguns ambientes de baixo teor de sólidos, o que reduz o espaço endereçável para novos equipamentos. A mudança é mais visível em fluxos de trabalho de biológicos, onde a filtração de fluxo tangencial de uso único reduz as demandas de validação de limpeza. Mesmo assim, a fermentação de densidade celular muito alta ainda cria cargas de lodo que excedem os limites práticos dos sistemas de membrana atuais, o que protege a demanda por centrífugas em ciclos de trabalho mais exigentes. O resultado é um mercado dividido em vez de substituição total. As membranas estão ganhando terreno nas etapas a jusante mais limpas, enquanto as centrífugas mantêm seu papel no processamento de alto teor de sólidos e alta vazão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Centrífugas de Filtragem Ganham Participação em Aplicações de Separação de Alto Valor

As centrífugas de sedimentação responderam por 62,2% da participação do mercado de centrífugas industriais da América do Norte em 2025, sustentadas pelo uso consolidado de sistemas decantadores e de disco em tratamento de águas residuais, processamento de laticínios e clarificação biofarmacêutica. Os decantadores mantêm a maior presença dentro deste grupo porque lidam com ciclos de trabalho de lodo municipal de alto teor de sólidos com confiabilidade mecânica constante. As unidades de disco permanecem a escolha premium em clarificação farmacêutica e de bebidas, onde são necessárias separação de partículas mais rigorosa e limpeza no local. Os sistemas de hidrociclone e clarificador ou espessador continuam a servir às etapas primárias de desidratação em operações de mineração e celulose e papel, onde a vazão frequentemente importa mais do que a secura final. As auditorias de energia vinculadas a programas de melhoria contínua também estão trazendo sistemas de sedimentação mais antigos para discussões de substituição em sites industriais.

As centrífugas de filtragem têm projeção de crescimento a um CAGR de 8,1% até 2031, tornando-as o tipo de expansão mais rápida no mercado de centrífugas industriais da América do Norte. O crescimento é impulsionado pela separação de materiais ativos de baterias e pela cristalização de produtos químicos finos, onde os compradores precisam de sólidos secos mais limpos e controle de processo mais rigoroso. Uma pesquisa publicada no RSC Advances em janeiro de 2026 pelo Laboratório Nacional de Oak Ridge e pela Universidade do Tennessee mostrou que a separação centrífuga por líquido pesado alcançou mais de 95% de eficiência na recuperação de massa negra de baterias de íons de lítio. Esse resultado fornece suporte técnico para a rota de filtragem em aplicações de recuperação de recursos de alta pureza. As centrífugas de êmbolo e descascadoras estão, portanto, recebendo mais atenção de aquisição em produtos químicos especiais e fabricação de IFA, onde a pureza do bolo e a baixa umidade residual são requisitos centrais do processo.

Design: Configurações Verticais Ganham Tração em Ambientes Controlados

As centrífugas horizontais detinham 69,3% do tamanho do mercado de centrífugas industriais da América do Norte em 2025, refletindo sua força em tarefas contínuas de alta vazão, como desidratação de lodo de esgoto, processamento de óleos comestíveis e gestão de rejeitos de mineração. Sua liderança é reforçada por uma rede madura de serviços e pós-venda, que melhora o acesso a peças e a familiaridade dos técnicos entre os grupos de operadores. Essa vantagem da base instalada mantém os custos de propriedade mais previsíveis para plantas que operam continuamente. Isso também ajuda a explicar por que os sistemas horizontais permanecem a escolha padrão em tarefas de grande volume e alto teor de sólidos em toda a região. A Alfa Laval reportou mais de 4.200 patentes em seu portfólio de separação em seu relatório anual de 2025, o que mostra a profundidade do desenvolvimento de produtos em torno dos designs mais utilizados em aplicações de processamento de alimentos e água.

As centrífugas verticais têm previsão de expansão a um CAGR de 7,5% no período 2026-2031, superando as unidades horizontais no mercado de centrífugas industriais da América do Norte. A demanda está concentrada em instalações farmacêuticas e de biotecnologia, onde as geometrias de cuba vertical se encaixam mais facilmente em layouts de salas limpas e suportam a validação de limpeza no local em ambientes regulados por BPF. Seu fator de forma também se adapta a ambientes de produção controlados, onde o planejamento do espaço e o gerenciamento de contaminação têm mais peso. Outro caso de uso emergente é a extração direta de lítio, onde a separação líquido-líquido precisa à temperatura ambiente pode suportar carbonato de lítio equivalente comercializável sem processamento térmico convencional. Isso mantém os designs verticais vinculados tanto ao bioprocessamento avançado quanto a fluxos de minerais de energia limpa selecionados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Operação: Modo Batelada Ganha Espaço em Farmacêuticos e Produtos Químicos Especiais

As centrífugas de operação contínua comandaram 73,1% do mercado em 2025, refletindo o grande peso do processamento de alimentos e bebidas, águas residuais e produtos químicos de commodities no mix de demanda regional. Esses setores valorizam a vazão constante e a menor intervenção do operador mais do que a flexibilidade em batelada. O controle inteligente está se tornando mais importante neste segmento porque as concessionárias e os processadores querem sistemas de autoajuste que possam manter o desempenho com menos pessoal qualificado. Esse requisito está se tornando mais forte à medida que a disponibilidade de mão de obra permanece limitada em vários corredores industriais. Esses fatores mantêm as plataformas contínuas no centro do setor de centrífugas industriais da América do Norte para tarefas de grande volume.

As centrífugas em modo batelada têm projeção de crescimento a um CAGR de 7,9% até 2031, o ritmo mais rápido entre os modos de operação no mercado de centrífugas industriais da América do Norte. Seu apelo é mais forte em plantas de IFA farmacêutico e produtos químicos finos especiais, onde perfis de força g variáveis, etapas de lavagem programáveis e retenção precisa de sólidos importam mais do que a velocidade da linha. Essa flexibilidade é valiosa para instalações multiproduto que precisam alternar entre receitas sem comprometer a qualidade. A ANDRITZ afirma que sua centrífuga de êmbolo ecoOne pode ser convertida no local entre operação de dois estágios e três estágios, o que atende à demanda por versatilidade em batelada sem reespecificação total de capital. Essa abordagem de design apoia a adoção em batelada à medida que instalações comerciais menores escalam além da produção piloto no setor de centrífugas industriais da América do Norte.

Por Indústria: Tratamento de Água e Águas Residuais Emerge como o Catalisador de Crescimento

Alimentos e bebidas detinham 25,4% do mercado em 2025, conferindo-lhe a maior posição de uso final no mercado de centrífugas industriais da América do Norte. A demanda abrange clarificação, separação óleo-água, processamento de amido e estabilização de bebidas, o que confere ao segmento uma base de equipamentos ampla e resiliente. Muitos processadores estão substituindo sistemas de separação por gravidade e filtros-prensa por plataformas de disco contínuas para melhorar o rendimento e a consistência. Ao mesmo tempo, a fermentação de precisão e a extração de proteínas vegetais estão criando novas aplicações que precisam de controle de processo mais rigoroso. A Trucent afirma que sistemas de centrífugas desenvolvidos especificamente para o setor podem aumentar a produção de alimentos e bebidas em 30% a 50% por meio de maior vazão em batelada e recuperação de materiais que de outra forma seriam perdidos em fluxos de sedimento.

O tratamento de água e águas residuais tem previsão de crescimento a um CAGR de 8,3% no período 2026-2031, tornando-o o segmento de uso final de expansão mais rápida no mercado de centrífugas industriais da América do Norte. O Método 1633 da EPA elevou a importância prática do desempenho de desidratação porque um maior teor de sólidos secos reduz a massa de PFAS transferida para os fluxos de aplicação no solo. O ambiente de conformidade também inclui o 40 CFR Parte 503, o programa NPDES e as normas estaduais relacionadas a biossólidos, que mantêm o planejamento de capital focado no desempenho mensurável do manejo de lodo. A Centrisys/CNP expandiu seu campus em Kenosha para cerca de 300.000 pés quadrados em julho de 2025 e adicionou testes piloto em escala real para sistemas maiores de desidratação de águas residuais, o que aponta para a demanda esperada neste segmento vertical. Isso torna as águas residuais um dos motores de crescimento mais visíveis para o mercado de centrífugas industriais da América do Norte ao longo do período de previsão.

Análise Geográfica

Segmento de Centrífuga Horizontal no Mercado de Centrífugas Industriais da América do Norte

Os Estados Unidos responderam por 67,5% do tamanho do mercado de centrífugas industriais da América do Norte em 2025, sustentados por sua concentração de fabricação biofarmacêutica, infraestrutura hídrica municipal e projetos de transição energética. A demanda é mais forte onde esses fluxos de gastos se sobrepõem, especialmente em estados com grandes investimentos em biológicos e grandes programas de renovação de águas residuais. A ANDRITZ reportou que a América do Norte representou 27% da receita do grupo em 2025 e descreveu os Estados Unidos como oferecendo oportunidades consideráveis de médio prazo por meio de atividades de reshoring e onshoring. Essa visão se alinha com o crescente número de nós de aquisição nos EUA vinculados à fabricação farmacêutica e à expansão industrial apoiada pelo governo federal. Os Estados Unidos, portanto, permanecem a base de demanda central para o mercado de centrífugas industriais da América do Norte.

O Canadá tem projeção de crescimento a um CAGR de 8,8% até 2031, o ritmo mais rápido da região e um claro valor atípico dentro do mercado de centrífugas industriais da América do Norte. O país se beneficia da expansão do processamento agroalimentar, da atividade contínua de biofarmacêuticos derivados de plasma nos corredores de Toronto e Montréal, e dos gastos municipais com águas residuais vinculados ao apoio federal. O relatório anual de 2025 da Alfa Laval afirma que a empresa tinha 115 funcionários no Canadá, com operações em Newmarket, Ontário, apoiando vendas e serviços de centrífugas nos setores de processamento locais. A atividade de lítio e minerais para baterias do Canadá em Ontário e Québec também está criando análises técnicas para configurações de centrífugas verticais e horizontais. Esse mix industrial mais amplo ajuda a explicar por que o Canadá está se expandindo mais rapidamente do que a média regional.

O México permanece o menor mercado nacional da América do Norte, mas continua a se expandir com novos investimentos no processamento de alimentos e bebidas e na produção química vinculada ao nearshoring. O corredor agroindustrial do Bajío é um ponto de saída fundamental para essa demanda porque combina processamento agrícola com crescimento manufatureiro. A Alfa Laval mantém infraestrutura de serviços e vendas no México por meio da Alfa Laval S.A. de C.V. em Tlalnepantla, o que ajuda os compradores locais a acessar equipamentos e suporte pós-venda. A Trucent também lista um escritório no México, que apoia a cobertura de serviços regionais para clientes de processamento. Ao longo do período de previsão, espera-se que o México fique atrás dos Estados Unidos e do Canadá em valor absoluto, enquanto ainda registra ganhos percentuais saudáveis a partir de uma base instalada menor. Isso mantém o México como um contribuinte menor, mas positivo, dentro do mercado de centrífugas industriais da América do Norte.

Segmento de Centrífuga Vertical no Mercado de Centrífugas Industriais da América do Norte

O segmento de centrífugas verticais está projetado para experimentar a taxa de crescimento mais rápida no mercado de centrífugas industriais da América do Norte, com um CAGR esperado de aproximadamente 4,4% durante o período de previsão 2024-2029. Esse crescimento acelerado é impulsionado por diversas vantagens-chave que as centrífugas verticais oferecem, incluindo custo-benefício devido ao seu tamanho compacto e menor consumo de energia em comparação com as centrífugas horizontais. O crescimento do segmento é ainda impulsionado por seu desempenho superior de separação sólido-líquido, maiores capacidades de vazão e obtenção de pureza máxima. As centrífugas verticais são cada vez mais preferidas em aplicações que exigem separação precisa, como na fabricação farmacêutica e em processos de biotecnologia. A expansão do segmento também é apoiada por avanços tecnológicos contínuos que aprimoram a eficiência operacional e reduzem os requisitos de manutenção, tornando essas centrífugas particularmente atraentes para setores que buscam otimizar seus processos de separação mantendo altos padrões de qualidade do produto.

Cenário Competitivo

Segmento Contínuo no Mercado de Centrífugas Industriais da América do Norte

O nível premium do mercado de centrífugas industriais da América do Norte é moderadamente consolidado, com Alfa Laval, ANDRITZ e GEA Group detendo as posições mais fortes em equipamentos de alta especificação e serviços pós-venda. Sua vantagem vem de ecossistemas de peças proprietárias, controles digitais e redes de serviços densas, o que torna a troca de fornecedor mais difícil uma vez que o equipamento está instalado. Isso é especialmente relevante em usos finais regulados, onde a validação de processos, o tempo de atividade e a resposta de serviço importam tanto quanto o preço do equipamento original. A ANDRITZ afirmou que detinha uma posição de separação global no intervalo de 1º a 3º lugar e que a América do Norte gerou 27% da receita do grupo em 2025, mostrando a importância da região para os principais fornecedores. A empresa também concluiu 3 aquisições focadas nos EUA em 2025, LDX Solutions, Diamond Power e Allen-Sherman-Hoff, para ampliar seu alcance de serviços em torno das vendas de equipamentos principais. Essa profundidade de base instalada e serviços confere ao nível superior forte alavancagem nas decisões de substituição e retrofit em todo o mercado de centrífugas industriais da América do Norte.

A concorrência torna-se mais fragmentada no mercado intermediário, onde produtores regionais e participantes orientados a preço competem de forma mais agressiva em prazo de entrega e custo inicial. A Centrisys/CNP utilizou sua presença manufatureira nos EUA e seu posicionamento de conformidade com a BABA para fortalecer sua adequação para licitações municipais de águas residuais financiadas pelo governo federal. Isso importa porque as concessionárias que utilizam orçamentos apoiados por subsídios enfrentam requisitos de fornecimento doméstico mais rígidos do que muitos compradores industriais. O lançamento pela Alfa Laval do PureFerm 750 N em abril de 2026 também mostra como os fornecedores estão adaptando produtos para fermentação de precisão e processamento de proteínas alternativas, em vez de depender apenas de aplicações alimentares legadas. O posicionamento de produtos está, portanto, tornando-se mais específico por aplicação, especialmente em nichos de crescimento mais rápido onde as afirmações de desempenho podem justificar preços premium. Esses movimentos ampliam o campo competitivo abaixo do nível superior, mesmo que o mercado permaneça sensível à marca em aplicações reguladas.

A ITT concluiu sua aquisição de USD 4,775 bilhões da SPX FLOW em março de 2026, integrando a linha de separadores de centrífugas Seital em seu segmento de Tecnologias de Fluxo recém-denominado e reformulando a propriedade no espaço de equipamentos de separação. O lançamento pela GEA em 2025 do skid separador de bebidas GSI 260 mostra como a diferenciação de produtos também está se deslocando para a eficiência hídrica e os benefícios operacionais vinculados a sensores. O principal espaço aberto no mercado de centrífugas industriais da América do Norte ainda são os serviços inteligentes de pós-venda, incluindo manutenção preditiva, otimização remota e suporte ao desempenho energético. Nenhum fornecedor ainda estabeleceu uma liderança decisiva nessa camada de serviços, o que deixa espaço para expansão dos incumbentes, bem como para a concorrência de fornecedores adjacentes de automação.

Segmento de Batelada no Mercado de Centrífugas Industriais da América do Norte

O segmento de centrífugas de batelada está emergindo como o segmento de crescimento mais rápido no mercado de centrífugas industriais da América do Norte, com projeção de crescimento a um CAGR de aproximadamente 5% de 2024 a 2029. Esse crescimento é impulsionado principalmente pela crescente demanda de aplicações especializadas nas indústrias farmacêutica e de biotecnologia, onde o controle preciso sobre os processos de separação é crucial. O crescimento do segmento é ainda apoiado por avanços tecnológicos nos designs de centrífugas de batelada, incluindo recursos de automação aprimorados, sistemas de segurança melhorados e melhores capacidades de controle de processo. A flexibilidade oferecida pelas centrífugas de batelada no manuseio de diferentes tipos de materiais e sua capacidade de manter a qualidade do produto por meio de condições de processamento controladas tornaram-nas cada vez mais populares em aplicações de pesquisa e desenvolvimento, fabricação de produtos químicos especiais e outros processos industriais de nicho.

Líderes do Setor de Centrífugas Industriais da América do Norte

-

Alfa Laval AB

-

Andritz AG

-

GEA Group AG

-

Centrisys Corporation

-

Flottweg SE.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado de Centrífugas Industriais da América do Norte

Segmento de Alimentos e Bebidas no Mercado de Centrífugas Industriais da América do Norte

O segmento de Alimentos e Bebidas domina o mercado de separadores industriais da América do Norte, detendo aproximadamente 22% de participação de mercado em 2024. A posição de liderança deste segmento é impulsionada por extensas aplicações na separação de leite, produção de queijo, controle de polpa em sucos, produção de óleos comestíveis, recuperação de óleos essenciais e produção de amido e levedura. Os Estados Unidos desempenham um papel crucial por meio de sua indústria de alimentos processados, com mais de 33% das 50 maiores empresas de processamento de alimentos e bebidas do mundo sediadas no país. Grandes investimentos continuam a fortalecer este segmento, como o investimento de USD 350 milhões do Walmart em uma planta de processamento de leite no Condado de Lowndes, anunciado em outubro de 2023, e o investimento de USD 228 milhões da Nissin Foods USA para sua terceira instalação de fabricação na Carolina do Sul, anunciado em novembro de 2023. A dominância do segmento é ainda reforçada pela presença de aproximadamente 66 novos projetos na indústria de alimentos e bebidas em toda a América do Norte em janeiro de 2024, com 24 novas plantas e 16 projetos de expansão em desenvolvimento.

Segmento de Metal e Mineração no Mercado de Centrífugas Industriais da América do Norte

O segmento de Metal e Mineração está emergindo como o segmento de crescimento mais rápido no mercado de Centrífugas Industriais da América do Norte, com projeção de crescimento a um CAGR de aproximadamente 6% de 2024 a 2029. Esse crescimento robusto é impulsionado pelo aumento dos investimentos em projetos de mineração em toda a região, particularmente em minerais críticos essenciais para tecnologias de energia limpa. O governo dos Estados Unidos está trabalhando ativamente com empresas privadas para aumentar os investimentos em mais de 15 projetos de minerais críticos. Desenvolvimentos significativos incluem o projeto de mineração Hermosa no Arizona, que foi incluído no processo FAST-41 em maio de 2023, com o objetivo de fornecer manganês de grau para baterias à indústria norte-americana de veículos elétricos. No Canadá, o setor testemunhou crescimento substancial com 124 projetos de mineração avaliados em aproximadamente USD 88,3 bilhões, enquanto o México anunciou 11 novos projetos no valor de USD 2,71 bilhões, com foco na extração de metais como ouro, cobre, prata, zinco e chumbo.

Segmentos Restantes no Mercado de Centrífugas Industriais da América do Norte

Os demais segmentos do mercado de Centrífugas Industriais da América do Norte incluem as indústrias Farmacêutica, Tratamento de Água e Águas Residuais, Química, Energia e Celulose e Papel, cada uma contribuindo significativamente para a diversidade do mercado. O segmento Farmacêutico se beneficia da forte infraestrutura de saúde da região e dos investimentos contínuos em instalações de desenvolvimento de medicamentos. O segmento de Tratamento de Água e Águas Residuais é impulsionado pelo aumento das regulamentações ambientais e projetos de desenvolvimento de infraestrutura. O setor Químico utiliza centrífugas para diversos processos de separação em aplicações de fabricação e processamento. O setor de Energia, particularmente as usinas nucleares, utiliza centrífugas para processos de enriquecimento de urânio. A indústria de Celulose e Papel, apesar de enfrentar alguns desafios, continua a usar centrífugas para diversos processos de separação na fabricação e reciclagem de papel.

Líderes do Setor de Centrífugas Industriais da América do Norte

Mercado de Centrífugas Industriais nos Estados Unidos

Os Estados Unidos dominam o mercado de centrífugas industriais da América do Norte, detendo aproximadamente 89% da participação total de mercado em 2024. A liderança de mercado do país é impulsionada por seus robustos setores farmacêutico, de alimentos e bebidas, químico e de tratamento de águas residuais. A presença de grandes fabricantes de centrífugas industriais e um forte foco no avanço tecnológico criou um ecossistema de mercado sofisticado. As rigorosas regulamentações ambientais do país que regem o descarte de resíduos industriais e o tratamento de água tornaram necessária a ampla adoção de centrífugas industriais em diversos setores. Os Estados Unidos também se beneficiam de investimentos significativos em pesquisa e desenvolvimento, particularmente no setor farmacêutico, onde as centrífugas industriais desempenham um papel crucial nos processos de desenvolvimento e fabricação de medicamentos. O mercado é ainda fortalecido pela presença de um grande número de indústrias de usuários finais e seu foco contínuo na otimização de processos e melhorias de eficiência.

Mercado de Centrífugas Industriais no México

O México, como parte da região do Restante da América do Norte, está posicionado para experimentar um crescimento robusto com um CAGR projetado de aproximadamente 6% de 2024 a 2029. O mercado de centrífugas industriais do país está passando por uma expansão rápida impulsionada pelo aumento dos investimentos em instalações de fabricação e pela crescente preocupação ambiental. A indústria de alimentos e bebidas no México tem sido particularmente ativa na adoção de centrífugas industriais, com várias grandes empresas internacionais estabelecendo ou expandindo suas instalações de produção no país. A localização estratégica do país e os acordos comerciais com os Estados Unidos e o Canadá atraíram investimentos estrangeiros significativos em setores de fabricação que requerem aplicações de centrífugas industriais. O crescente foco do México no tratamento de águas residuais e na proteção ambiental também criou novas oportunidades para os fabricantes de centrífugas industriais. As iniciativas do governo para modernizar a infraestrutura industrial e melhorar as capacidades de fabricação aceleraram ainda mais o crescimento do mercado.

Mercado de Centrífugas Industriais no Canadá

O Canadá representa um mercado significativo para centrífugas industriais, impulsionado por sua forte presença nos setores de mineração, petróleo e gás e processamento químico. O compromisso do país com a sustentabilidade ambiental levou ao aumento da adoção de centrífugas industriais em aplicações de tratamento de águas residuais. As indústrias canadenses estão cada vez mais focadas na modernização de seus processos de fabricação, com ênfase particular na eficiência e na conformidade ambiental. O robusto setor farmacêutico do país tem investido ativamente em instalações de pesquisa e desenvolvimento, criando demanda sustentada por equipamentos de centrífugas especializados. A presença de rigorosas regulamentações ambientais e o apoio do governo à modernização industrial criaram um ambiente favorável ao crescimento do mercado. As empresas canadenses também estão demonstrando maior interesse em tecnologias avançadas de centrífugas que oferecem melhor eficiência e menor impacto ambiental.

Mercado de Centrífugas Industriais em Outros Países

O mercado de centrífugas industriais em outros países da América do Norte, incluindo os da América Central, como Belize, Costa Rica, El Salvador, Guatemala, Honduras, Nicarágua e Panamá, apresenta oportunidades e desafios únicos. Esses mercados são caracterizados por suas crescentes indústrias de processamento de alimentos e pelo foco crescente nas regulamentações ambientais. A dinâmica do mercado regional é influenciada por fatores como investimento estrangeiro em setores de fabricação, modernização de processos industriais e crescente conscientização sobre proteção ambiental. Esses países estão gradualmente adotando tecnologias avançadas de centrífugas industriais, particularmente em seus setores de processamento de alimentos e bebidas. O mercado nessas regiões também está se beneficiando do aumento dos investimentos em infraestrutura de tratamento de águas residuais e das crescentes atividades industriais. Embora menores em escala em comparação com os principais mercados, esses países estão mostrando desenvolvimentos promissores em termos de modernização industrial e requisitos de conformidade ambiental.

Desenvolvimentos Recentes do Setor

Principais Empresas no Mercado de Centrífugas Industriais da América do Norte

O mercado conta com players estabelecidos como Alfa Laval AB, Andritz AG, Ferrum Ltd e GEA Group AG liderando o cenário competitivo por meio de inovação contínua e expansão estratégica. As empresas estão focadas no desenvolvimento de soluções de centrífugas industriais energeticamente eficientes, ao mesmo tempo em que incorporam automação avançada e sistemas de controle para atender às demandas evolutivas do setor. A dinâmica competitiva é moldada por investimentos significativos em pesquisa e desenvolvimento, particularmente em áreas como aplicações farmacêuticas e tratamento de águas residuais. Os líderes de mercado estão fortalecendo suas posições por meio de parcerias estratégicas com indústrias de usuários finais e expandindo suas redes de serviços em toda a região. As capacidades de personalização de produtos, a infraestrutura de suporte técnico e a qualidade do serviço pós-venda emergiram como principais diferenciais no mercado de centrífugas industriais, com as empresas investindo fortemente na construção de portfólios de soluções abrangentes que atendam aos requisitos específicos do setor.

Mercado Consolidado com Fortes Players Globais

O mercado de centrífugas industriais da América do Norte exibe uma estrutura moderadamente consolidada dominada por fabricantes globais de equipamentos industriais com portfólios de produtos diversificados. Esses players estabelecidos aproveitam suas extensas capacidades de fabricação, redes de distribuição bem estabelecidas e fortes relacionamentos com usuários finais em diversos setores, incluindo farmacêutico, químico e processamento de alimentos. O mercado é caracterizado por altas barreiras de entrada devido a requisitos significativos de capital, necessidades de expertise técnica e rigorosos padrões de qualidade, que favorecem players maiores e estabelecidos com recursos financeiros robustos e capacidades de pesquisa.

O cenário competitivo está testemunhando um aumento nas atividades de fusões e aquisições, à medida que as empresas buscam expandir suas capacidades tecnológicas e presença geográfica. Os principais players estão buscando ativamente aquisições estratégicas de especialistas regionais e fornecedores de tecnologia para aprimorar suas ofertas de produtos e fortalecer sua posição no mercado. A tendência à consolidação é particularmente evidente em segmentos especializados como centrífugas farmacêuticas e aplicações ambientais, onde a expertise técnica e o conhecimento específico do setor são cruciais para o sucesso.

Inovação e Excelência em Serviços Impulsionam o Crescimento

O sucesso no mercado de fabricantes de centrífugas industriais depende cada vez mais da capacidade das empresas de oferecer pacotes de soluções abrangentes que combinem tecnologia avançada com suporte de serviço superior. Os líderes de mercado estão focados no desenvolvimento de produtos inovadores com capacidades de automação aprimoradas, melhor eficiência energética e requisitos de manutenção reduzidos. A capacidade de fornecer soluções personalizadas para aplicações específicas do setor, aliada a forte suporte técnico e serviços de manutenção, tornou-se crucial para manter uma vantagem competitiva. As empresas também estão investindo em tecnologias digitais para oferecer capacidades de manutenção preditiva e monitoramento remoto, atendendo à crescente demanda por soluções de manufatura inteligente.

Para novos entrantes e players menores, o sucesso reside na identificação e no atendimento de segmentos de mercado de nicho com requisitos especializados. As empresas precisam focar no desenvolvimento de relacionamentos sólidos com usuários finais em setores específicos, mantendo flexibilidade na personalização de produtos e na prestação de serviços. A crescente ênfase nas regulamentações ambientais e nos requisitos de sustentabilidade apresenta oportunidades para empresas que oferecem soluções ecológicas e energeticamente eficientes. A construção de redes de serviços locais sólidas e o estabelecimento de parcerias com fornecedores de soluções específicas do setor podem ajudar as empresas a superar as barreiras de entrada e ganhar participação de mercado em segmentos específicos.

Desenvolvimentos Recentes do Setor

- Agosto de 2022: A GEA lançou uma nova linha de sistemas de centrífugas industriais farmacêuticas para a América do Norte chamada Kytero. O Kytero está pronto para fabricação. As regiões de filtro podem ser reduzidas em 75%. O sistema requer uma conexão de energia padrão; os tanques intermediários são obsoletos. A troca simples elimina o CIP (limpeza no local) e o SIP (esterilização no local).

- Fevereiro de 2022: A Beckman Coulter apresentou a centrífuga refrigerada Allegra V-15R. Com dez configurações de rotor, 50 execuções programadas e uma grande variedade de adaptadores, uma ampla gama de fluxos de trabalho e aplicações pode ser realizada.

Escopo do Relatório do Mercado de Centrífugas Industriais da América do Norte

Uma centrífuga industrial é um dispositivo que emprega força centrífuga para submeter uma amostra a uma força constante, como a separação de diferentes componentes de um fluido. Isso é realizado girando rapidamente o fluido dentro de um recipiente, separando fluidos de densidades variadas ou líquidos de sólidos.

O mercado de centrífugas industriais da América do Norte é segmentado por tipo, design, modo de operação, indústria e geografia. Por tipo, o mercado é segmentado em sedimentação e filtragem. Por design, o mercado é segmentado em centrífuga horizontal e centrífuga vertical. Por modo de operação, o mercado é segmentado em batelada e contínuo. Por indústria, o mercado é segmentado em alimentos e bebidas, farmacêutica, tratamento de água e águas residuais, química, metal e mineração, energia, celulose e papel e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de centrífugas industriais nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD bilhões).

| Sedimentação |

| Filtragem |

| Centrífuga Horizontal |

| Centrífuga Vertical |

| Batelada |

| Contínuo |

| Alimentos e Bebidas |

| Farmacêutica |

| Tratamento de Água e Águas Residuais |

| Química |

| Metal e Mineração |

| Energia |

| Celulose e Papel |

| Outras Indústrias |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Tipo | Sedimentação |

| Filtragem | |

| Design | Centrífuga Horizontal |

| Centrífuga Vertical | |

| Modo de Operação | Batelada |

| Contínuo | |

| Indústria | Alimentos e Bebidas |

| Farmacêutica | |

| Tratamento de Água e Águas Residuais | |

| Química | |

| Metal e Mineração | |

| Energia | |

| Celulose e Papel | |

| Outras Indústrias | |

| Geografia | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centrífugas industriais da América do Norte até 2031?

O mercado de centrífugas industriais da América do Norte tem projeção de atingir USD 5,00 bilhões até 2031, a partir de USD 3,54 bilhões em 2026, crescendo a um CAGR de 7,13% no período 2026-2031.

Qual tipo de centrífuga lidera na América do Norte?

As centrífugas de sedimentação lideraram em 2025 com 62,2% de participação, sustentadas pelo forte uso no tratamento de águas residuais, processamento de laticínios e clarificação biofarmacêutica.

Qual categoria de centrífuga está crescendo mais rapidamente?

As centrífugas de filtragem devem registrar o crescimento mais rápido a um CAGR de 8,1% até 2031, impulsionadas pela separação de materiais para baterias e aplicações de produtos químicos finos.

Qual segmento de uso final está se expandindo mais rapidamente?

O tratamento de água e águas residuais tem previsão de crescimento a um CAGR de 8,3% até 2031, à medida que o manejo de biossólidos e as necessidades de conformidade relacionadas a PFAS impulsionam o investimento em desidratação.

Qual país domina a demanda regional?

Os Estados Unidos detinham 67,5% de participação em 2025 porque combinam grandes investimentos biofarmacêuticos, necessidades de infraestrutura hídrica municipal e atividade de projetos de transição energética.

Por que o Canadá está crescendo mais rapidamente do que a média regional?

O Canadá tem previsão de crescimento a um CAGR de 8,8% até 2031, auxiliado pelo crescimento do processamento agroalimentar, atividade biofarmacêutica, gastos com águas residuais e avaliações de processamento de minerais para baterias.

Página atualizada pela última vez em: