Tamanho e Participação do Mercado de Sequenciamento de Nova Geração (NGS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

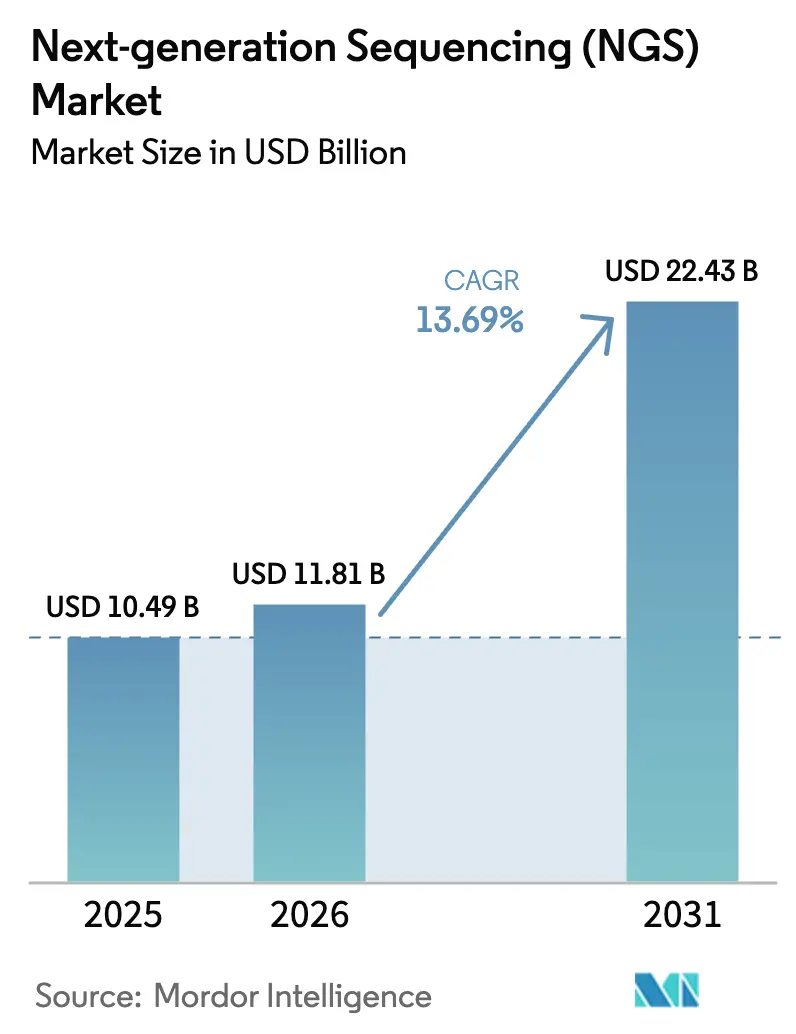

| Tamanho do Mercado (2026) | 11.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sequenciamento de Nova Geração (NGS) por Mordor Intelligence

O tamanho do Mercado de Sequenciamento de Nova Geração (NGS) tem projeção de USD 10,49 bilhões em 2025, USD 11,81 bilhões em 2026, e deve atingir USD 22,43 bilhões até 2031, crescendo a um CAGR de 13,69% de 2026 a 2031.

A crescente demanda por infraestrutura genômica soberana, fluxos de trabalho em cartucho que reduzem os tempos de resposta e as políticas nacionais de aquisição com neutralidade de carbono estão remodelando as prioridades de compra em ambientes de pesquisa, clínicos e de saúde pública. Os mandatos de medicina de precisão estão acelerando o uso rotineiro de diagnósticos complementares. Ao mesmo tempo, os controles de exportação sobre componentes semicondutores e precursores de reagentes expõem dependências da cadeia de suprimentos agora classificadas como vulnerabilidades estratégicas por vários governos. Os biobancos financiados por agências públicas estão incorporando a contabilidade de carbono nas avaliações de fornecedores, levando os fornecedores a divulgar a pegada energética por terabase. Enquanto isso, instrumentos de química aberta que desvinculam as compras de consumíveis e hardware estão atraindo clientes para longe dos ecossistemas proprietários, intensificando a concorrência e comprimindo as margens de reagentes.

Principais Conclusões do Relatório

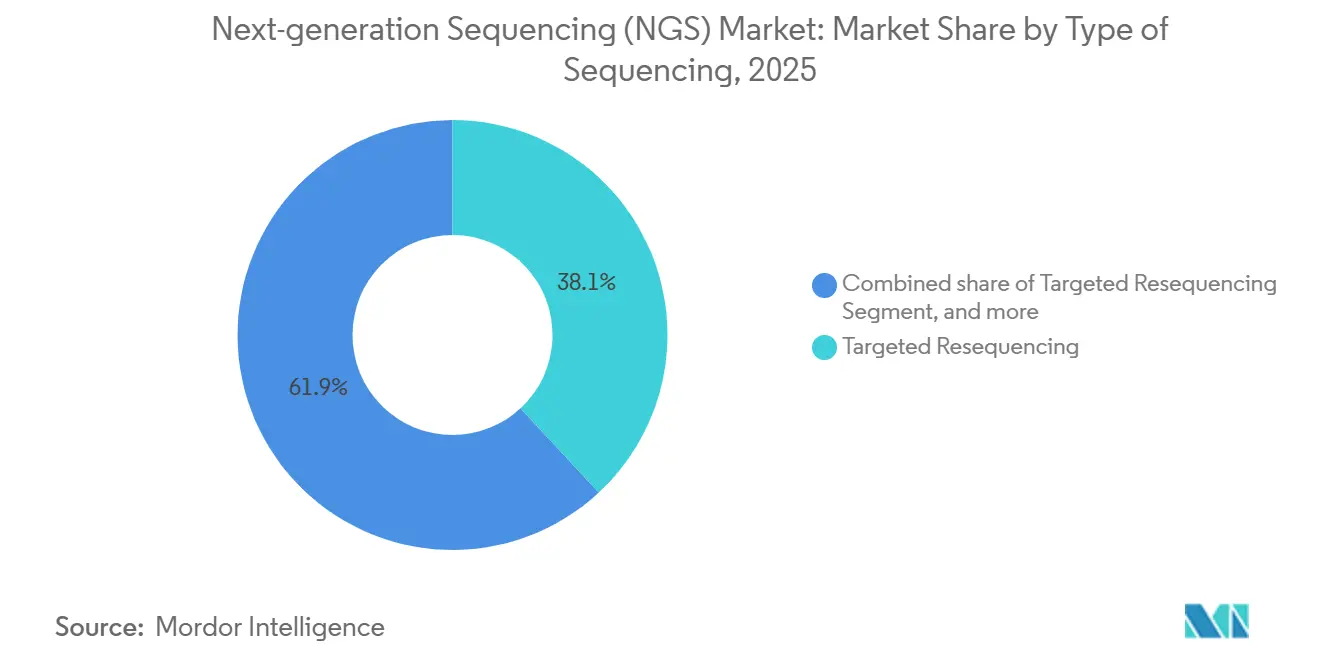

- Por tipo de sequenciamento, o ressecuenciamento direcionado liderou o mercado de sequenciamento de nova geração com uma participação de 38,09% em 2025. O sequenciamento do exoma completo tem previsão de expansão a um CAGR de 14,23% até 2031, o mais rápido entre os tipos de sequenciamento.

- Por produto, reagentes e consumíveis representaram 69,88% do tamanho do mercado de sequenciamento de nova geração em 2025. Os instrumentos têm projeção de crescimento a um CAGR de 14,39% entre 2026 e 2031, superando todas as outras categorias de produtos.

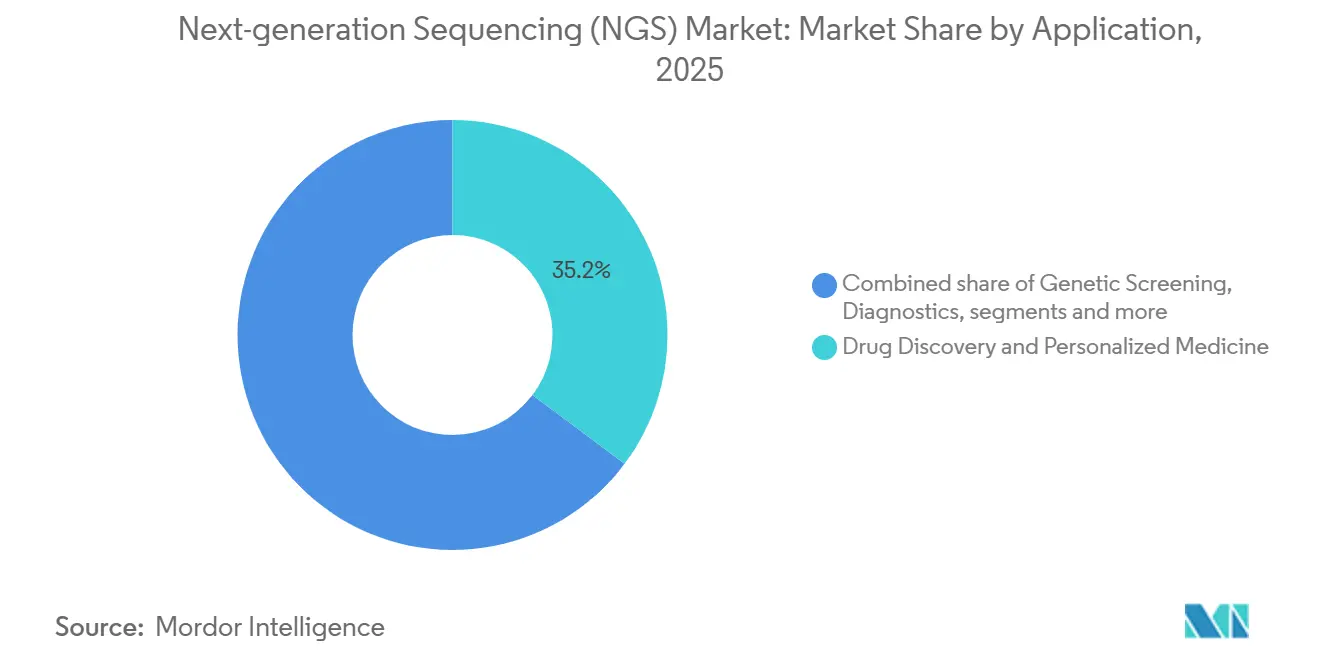

- Por aplicação, a descoberta de medicamentos e a medicina personalizada representaram uma participação de receita de 35,23% em 2025. O rastreamento genético está avançando a um CAGR de 14,33% até 2031, o mais alto entre as aplicações.

- Por usuário final, o setor acadêmico representou 48,44% dos gastos em 2025 e está sustentando uma taxa de crescimento anual de 13,98%.

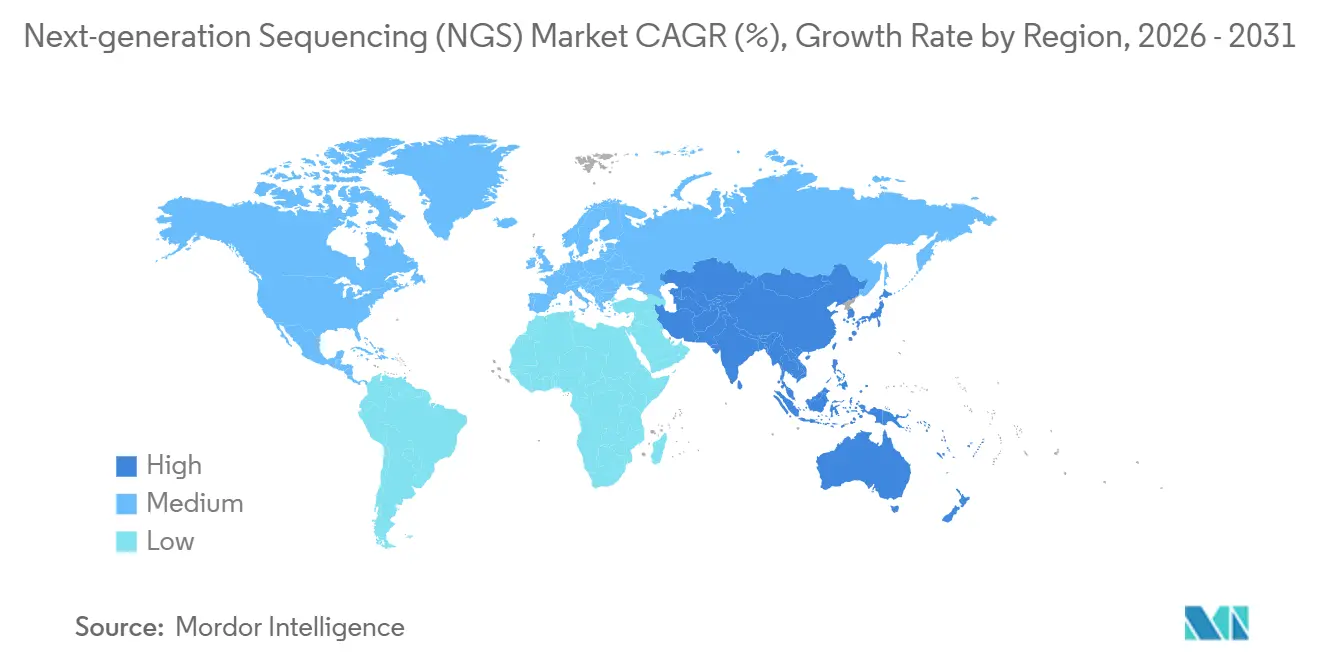

- Por geografia, a América do Norte representou 41,9% da receita em 2025, enquanto a região Ásia-Pacífico deve registrar um CAGR de 14,21% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sequenciamento de Nova Geração (NGS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de medicina de precisão e diagnósticos complementares | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Declínio contínuo no custo por genoma e ganhos de rendimento | +2.8% | Global, notavelmente Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Expansão de programas de genômica em escala populacional | +2.4% | Núcleo da APAC; transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de sequenciamento em cartucho para testes no ponto de atendimento | +1.9% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Centros de dados genômicos soberanos exigindo capacidade de NGS localizada | +1.6% | China, Índia, Emirados Árabes Unidos, Arábia Saudita, Brasil | Longo prazo (≥ 4 anos) |

| Iniciativas de sequenciamento com neutralidade de carbono influenciando aquisições | +0.9% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Medicina de Precisão e Diagnósticos Complementares

Os diagnósticos complementares vinculados a terapias direcionadas estão incorporando o sequenciamento de nova geração nos fluxos de trabalho de oncologia, convertendo a tecnologia de uma ferramenta de pesquisa em um serviço clínico reembolsável. A FDA dos EUA concedeu designação de avanço a 14 testes complementares baseados em NGS durante 2024-2025, cobrindo tumores sólidos como pulmão, mama e melanoma[1]Administração de Alimentos e Medicamentos dos EUA, "Atualizações do Programa de Dispositivos Inovadores 2025," fda.gov. A expansão da cobertura do Medicare em 2025 para perfil genômico abrangente eliminou os obstáculos de autorização prévia, impulsionando os volumes de testes em laboratórios hospitalares. Os ensaios de biópsia líquida que detectam DNA tumoral circulante estão sendo integrados em linhas de tratamento mais precoces, com Guardant Health e Foundation Medicine reportando crescimento de dois dígitos nas requisições em 2025. Embora as aprovações europeias avancem mais lentamente, a proposta da Comissão Europeia de 2024 para simplificar a regulamentação de diagnósticos in vitro sinaliza caminhos de aprovação mais rápidos após 2027. Coletivamente, essas tendências regulatórias estabelecem o NGS como um pilar clínico e não como uma opção experimental.

Declínio Contínuo no Custo por Genoma e Ganhos de Rendimento

Os custos do sequenciamento do genoma completo caíram abaixo de USD 500 em 2025 em instrumentos de alto rendimento, tornando o rastreamento populacional economicamente viável para os sistemas de saúde pública. A Ultima Genomics validou um genoma de USD 100 em estudos revisados por pares durante 2024, forçando os titulares a desagregar os preços dos reagentes e repensar os modelos de receita. O NovaSeq X da Illumina fornece 16 terabases por execução, permitindo que os laboratórios processem milhares de amostras semanalmente. A plataforma AVITI baseada em semicondutores da Element Biosciences reduz o consumo de reagentes em 30%, traduzindo economias de custos diretamente para os usuários. Essas eficiências estão acelerando a adoção em países de renda média que anteriormente consideravam o sequenciamento do genoma completo caro demais para diagnósticos de rotina.

Expansão de Programas de Genômica em Escala Populacional

China, Japão, Índia e Reino Unido têm como alvo coortes que excedem 1 milhão de genomas cada. O Banco Nacional de Genes de Shenzhen da China sequenciou 800.000 genomas até meados de 2025, enfatizando bancos de dados de variantes de ancestralidade Han. O Programa de Medicina Genômica do Japão exige residência doméstica de dados, favorecendo o sequenciamento local em detrimento de soluções exclusivamente em nuvem. O Projeto Genoma Índia completou 10.000 genomas em 99 grupos étnicos em 2024 e planeja atingir 100.000 até 2028. Essas iniciativas consolidam as compras por meio de licitações nacionais, recompensando fornecedores que oferecem transferência de tecnologia e parcerias de fabricação local.

Fluxos de Trabalho de Sequenciamento em Cartucho para Testes no Ponto de Atendimento

Cartuchos integrados que combinam preparação de biblioteca, amplificação e detecção reduzem os tempos de resposta de dias para horas. O VolTRAX da Oxford Nanopore automatiza os fluxos de trabalho de amostra a sequência para painéis de doenças infecciosas. A Roche demonstrou um protótipo de painel de sepse em 2025 voltado para departamentos de emergência onde a terapia antibiótica empírica frequentemente precede a confirmação por cultura. A incerteza regulatória sob o CLIA cria ambiguidade de aprovação, mas a perspectiva de resultados genômicos na mesma visita aborda os atrasos de transporte que degradam a qualidade do RNA nos testes centralizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário regulatório global fragmentado para NGS clínico | −1.8% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Alto desembolso de capital para plataformas de leitura longa e espaciais | −1.4% | Global, especialmente laboratórios acadêmicos | Curto prazo (≤ 2 anos) |

| Vulnerabilidades da cadeia de suprimentos de consumíveis após controles de exportação | −1.1% | APAC e Oriente Médio | Curto prazo (≤ 2 anos) |

| Viés algorítmico na chamada de variantes baseada em IA e riscos de responsabilidade | −0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário Regulatório Global Fragmentado para NGS Clínico

Caminhos de aprovação divergentes entre a FDA, o IVDR da UE e as agências da APAC exigem validações específicas por região, o que aumenta o tempo de entrada no mercado e os custos. O rascunho da FDA de 2024 sobre testes desenvolvidos em laboratório adiciona supervisão que os centros médicos acadêmicos argumentam poder restringir a inovação[2]Administração de Alimentos e Medicamentos dos EUA, "Regra Proposta sobre Testes Desenvolvidos em Laboratório," fda.gov. As extensões do IVDR da Europa até 2027 deixam centenas de ensaios em situação indefinida, enquanto os reguladores da China exigem ensaios clínicos domésticos, prolongando os lançamentos em até 24 meses. O caminho de aprovação condicional do Japão introduzido em 2025 ainda carece de requisitos precisos de pós-comercialização, desencorajando empresas menores. Manter múltiplas versões de ensaios dilui as economias de escala e favorece empresas com amplos recursos regulatórios.

Alto Desembolso de Capital para Plataformas de Leitura Longa e Espaciais

Os sequenciadores de leitura longa, como o Sequel IIe da PacBio, têm preços que variam de USD 150.000 a USD 350.000, níveis que excedem os orçamentos de capital da maioria dos laboratórios hospitalares. As plataformas de transcriptômica espacial, como o Xenium da 10x Genomics e o CosMx da NanoString, acrescentam custos adicionais de hardware de USD 250.000 a USD 500.000 e requerem pessoal especializado em histologia. Os consumíveis com preços entre USD 800 e USD 1.200 por amostra restringem o uso rotineiro à P&D farmacêutica e a um punhado de centros de referência. Os esquemas de arrendamento ou aluguel de reagentes transferem os custos iniciais para despesas operacionais, mas não resolvem a escassez de pessoal ou a complexidade do fluxo de trabalho, de modo que a adoção permanece confinada a institutos bem financiados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sequenciamento: Exomas Clínicos Superam Painéis Direcionados

O sequenciamento do exoma completo tem projeção de crescimento a um CAGR de 14,23% até 2031, à medida que as seguradoras o adotam para diagnósticos de doenças raras, redirecionando orçamentos de testes de gene único para painéis abrangentes. O ressecuenciamento direcionado detinha 38,09% da participação do mercado de sequenciamento de nova geração em 2025, impulsionado por painéis de oncologia, mas a queda dos custos do exoma abaixo de USD 200 por amostra corrói sua vantagem de preço. O sequenciamento do genoma completo permanece o padrão de referência para variantes estruturais, embora o aumento de 30 vezes no volume de dados sobrecarregue os recursos de TI hospitalares. O sequenciamento de RNA está ganhando força na imuno-oncologia, e a transcriptômica espacial atingiu USD 180 milhões em vendas em 2025.

O mercado de sequenciamento de nova geração está testemunhando a transição das vias de doenças raras da pesquisa para o cuidado reembolsado, validando os testes de exoma como diagnósticos de primeira linha. A aprovação da FDA do primeiro teste de exoma para neurodesenvolvimento em 2025 solidificou essa transição. Os fornecedores que oferecem pipelines de análise completos estão ganhando preferência sobre aqueles que vendem apenas capacidade bruta, à medida que os hospitais comunitários buscam simplicidade em bioinformática.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Instrumentos Ganham com a Automação Reduzindo a Dependência

Reagentes e consumíveis capturaram 69,88% do tamanho do mercado de sequenciamento de nova geração em 2025, mas os instrumentos superarão com um CAGR de 14,39% até 2031. Os sistemas de bancada que integram a preparação de amostras reduzem o tempo de manuseio e diminuem as barreiras de adoção no ponto de atendimento. A Element Biosciences e a Singular Genomics empregam designs de reagentes abertos que subcotam os modelos proprietários de lâmina e navalha. O modo neutro de reagentes da Illumina em 2025 reconhece a crescente demanda por interoperabilidade.

Os serviços, embora o menor segmento, estão se expandindo à medida que os patrocinadores farmacêuticos terceirizam o sequenciamento em larga escala para centros de alto rendimento. As plataformas de automação da Tecan e da Hamilton reduzem o desperdício de reagentes, comprimindo o crescimento da receita de consumíveis. A mudança para a química aberta comprime as margens enquanto amplia a base de usuários, especialmente entre as instituições acadêmicas com recursos limitados.

Por Aplicação: Rastreamento Genético Cresce com os Mandatos de Recém-Nascidos

A descoberta de medicamentos e a medicina personalizada representaram 35,23% da receita de 2025, mas o rastreamento genético deve crescer à taxa mais rápida de 14,33% de CAGR à medida que os governos expandem os painéis de rastreamento neonatal. O Serviço Nacional de Saúde do Reino Unido planeja pilotar o sequenciamento do genoma completo para todos os recém-nascidos em 2025, com potencial de escalonamento para 700.000 bebês anualmente. O Japão aprovou o rastreamento de atrofia muscular espinhal baseado em NGS em 2024, levando as prefeituras a orçar para infraestrutura de sequenciamento.

A agricultura e a genômica animal, embora menores, registraram USD 120 milhões em gastos com sequenciamento em 2025, à medida que os criadores adotam a seleção genômica. Os fluxos de trabalho de multi-ômica que mesclam dados de DNA, RNA e epigenéticos estão se tornando viáveis em plataformas unificadas, expandindo os usuários-alvo além dos laboratórios moleculares tradicionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Setor Acadêmico Sustenta a Dominância por Meio de Financiamento Soberano

As instituições acadêmicas representaram 48,44% dos gastos em 2025 e devem continuar crescendo a 13,98% à medida que os programas nacionais de genômica direcionam fundos por meio de universidades. O NIH dos EUA alocou USD 290 milhões em 2025 para o Programa All of Us, com contratos de sequenciamento concedidos a centros médicos acadêmicos. A China direcionou USD 180 milhões para centros de genômica baseados em universidades durante 2024-2025.

Os hospitais permanecem o segundo maior segmento, impulsionados pelo perfil tumoral e pelos testes de doenças hereditárias, mas limitados pela escassez de pessoal de bioinformática. As empresas farmacêuticas e de biotecnologia gastam mais por cliente, mas representam um número menor de contas. As ofertas de sequenciamento como serviço visam hospitais que carecem de capacidade interna, enquanto os usuários acadêmicos exigem ferramentas de código aberto e interoperabilidade de dados.

Análise Geográfica

A América do Norte contribuiu com 41,90% da receita de 2025, apoiada pela cobertura do Medicare para perfil genômico abrangente e pelo caminho de aprovação acelerado da FDA para diagnósticos complementares. O Canadá investiu CAD 45 milhões (aproximadamente USD 33 milhões) em sequenciamento de doenças raras pediátricas em 2025, enquanto o México expandiu sua capacidade farmacogenômica. No entanto, o reembolso continua sendo um desafio para lidar com a escassez de mão de obra orientada para pesquisa em aconselhamento genético e bioinformática, moderando o crescimento.

A Ásia-Pacífico tem previsão de expansão a um CAGR de 14,21%, o mais alto globalmente. O 14º Plano Quinquenal da China destinou USD 1,2 bilhão para infraestrutura genômica até 2027, e o Banco Nacional de Genes de Shenzhen ultrapassou 800.000 genomas até meados de 2025. O Japão exige residência doméstica de dados, canalizando as vendas de instrumentos para instalações locais, enquanto a Índia planeja atingir 100.000 genomas sequenciados até 2028. A Austrália e a Coreia do Sul avançaram nas políticas de reembolso para sequenciamento de doenças hereditárias em 2024-2025, impulsionando ainda mais a demanda regional.

O crescimento da Europa é moderado pelos atrasos na transição do IVDR, que colocaram centenas de testes desenvolvidos em laboratório em situação regulatória indefinida até 2025. A Alemanha expandiu a cobertura do seguro estatutário para perfil tumoral em 2024, adicionando 80.000 testes anualmente, mas as taxas de reembolso permanecem abaixo da recuperação de custos. O Serviço de Medicina Genômica do Reino Unido completou 100.000 genomas completos em 2025 e planeja dobrar até 2027[3]NHS England, "Relatório de Progresso do Serviço de Medicina Genômica 2025," england.nhs.uk. O plano nacional da França comprometeu EUR 670 milhões (USD 730 milhões) para 12 plataformas regionais, embora os atrasos nas aquisições tenham empurrado as instalações para o final de 2025.

O Oriente Médio e a América Latina ficam atrás em volumes absolutos, mas registram rápida adoção baseada em projetos. O Programa Genoma da Arábia Saudita e as regras de soberania de dados dos Emirados Árabes Unidos incentivam a capacidade local. O Brasil pilotou testes de resistência a medicamentos para tuberculose baseados em NGS em 2024, demonstrando potenciais aplicações de saúde pública se o financiamento permanecer estável.

Cenário Competitivo

A Illumina retém aproximadamente 60% das instalações globais de instrumentos. No entanto, concorrentes de química aberta como Element Biosciences, Singular Genomics e Ultima Genomics estão corroendo essa liderança com custos de capital mais baixos e consumíveis interoperáveis. Os dispositivos portáteis da Oxford Nanopore atendem à epidemiologia de campo, enquanto a PacBio domina as leituras longas de alta fidelidade, apesar dos preços dos instrumentos acima de USD 350.000. As expirações de patentes em 2024-2025 permitem reagentes biossimilares que subcotam as químicas proprietárias, comprimindo as margens.

Os titulares agrupam contratos de consumíveis plurianuais e software de análise proprietário para fidelizar os usuários; no entanto, os consórcios acadêmicos estão rejeitando cada vez mais o bloqueio de ecossistema. Os disruptores enfatizam a simplificação do fluxo de trabalho e a conformidade com as leis nacionais de residência de dados, cortejando programas de genômica soberana. A aprovação da FDA continua sendo um obstáculo que custa até USD 10 milhões por plataforma, mas as orientações da agência divulgadas em 2024 esclarecem os caminhos, reduzindo a incerteza regulatória para os novos entrantes.

Líderes do Setor de Sequenciamento de Nova Geração (NGS)

Illumina Inc.

Thermo Fisher Scientific Inc.

BGI Genomics Co. Ltd.

F. Hoffmann-La Roche Ltd.

Oxford Nanopore Technologies Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Fraunhofer IGB anunciou que seu método baseado em NGS para identificação rápida e precisa de patógenos de sepse recebeu o Prêmio de Inovação EARTO em Bruxelas. A abordagem inovadora utiliza sequenciamento de alto rendimento de DNA livre de células em amostras de sangue. O kit de diagnóstico agora está aprovado para detecção rotineira de sepse como produto certificado IVD.

- Fevereiro de 2025: A F. Hoffmann-La Roche Ltd. anunciou sua nova tecnologia de sequenciamento por expansão (SBX), criando uma nova categoria de sequenciamento de nova geração. A química SBX e o módulo sensor inovador permitem sequenciamento ultrarrápido e de alto rendimento. Essa tecnologia foi projetada para ser flexível e escalável para diversas aplicações.

- Abril de 2024: A NewBiologix SA, empresa de inovação tecnológica especializada em fabricação de terapia gênica, apresentou sua plataforma avançada de sequenciamento e mapeamento óptico. Esse novo conjunto de tecnologias fornece serviços abrangentes de análise genômica para o setor biofarmacêutico. O lançamento visa preencher lacunas críticas na produção de terapia gênica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sequenciação de nova geração (NGS) como a venda de instrumentos, reagentes, consumíveis e serviços associados que geram leituras de DNA ou RNA massivamente paralelas a partir de amostras biológicas, independentemente do comprimento de leitura ou da química utilizada.

Exclusão do Âmbito: As plataformas clássicas de sequenciação Sanger, os sistemas de microarray autónomos e o software bioinformático vendido sem capacidade de sequenciação estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Sequenciamento

- Sequenciamento do Genoma Completo

- Ressecuenciamento Direcionado

- Sequenciamento do Exoma Completo

- Sequenciamento de RNA

- Sequenciamento ChIP

- Sequenciamento De Novo

- Sequenciamento de Metilação

- Por Tipo de Produto

- Instrumentos

- Reagentes e Consumíveis

- Serviços

- Por Aplicação

- Descoberta de Medicamentos e Medicina Personalizada

- Rastreamento Genético

- Diagnósticos

- Agricultura e Pesquisa Animal

- Outras Aplicações (Epigenômica, Metagenômica, Transcriptômica)

- Por Usuário Final

- Hospitais e Instituições de Saúde

- Setor Acadêmico

- Empresas Farmacêuticas e de Biotecnologia

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos geneticistas clínicos, diretores de laboratórios de oncologia, responsáveis de aprovisionamento hospitalar e gestores de I&D de empresas de biotecnologia na América do Norte, Europa, Ásia-Pacífico e América Latina. Os seus contributos ajudaram-nos a verificar volumes de execução reais, taxas de consumo de reagentes, erosão de preços e a cadência com que os sequenciadores mais antigos são substituídos, permitindo-nos colmatar as lacunas deixadas pela literatura.

Investigação Documental

Começámos com conjuntos de dados abertos do Global Health Observatory da Organização Mundial de Saúde, do rastreador de custo por genoma do National Human Genome Research Institute, da base de dados de autorização de dispositivos da US FDA, das tabelas de despesas em I&D da OCDE e das estatísticas de comércio divulgadas pela UN Comtrade e pelo Eurostat. Os relatórios 10-K das empresas, as apresentações a investidores, revistas científicas revistas por pares como a Nature Methods e os principais resumos de conferências (por exemplo, ASHG, ESHG) acrescentaram indicações granulares sobre expedições e adoção.

Para dimensionar as receitas, os analistas da Mordor recorreram a repositórios pagos, à D&B Hoovers para dados financeiros de fornecedores, à Dow Jones Factiva para contratos ganhos, à Questel para a velocidade de patentes e à Marklines para contagens de ensaios clínicos a jusante onde a sequenciação está integrada. Estes ilustram a profundidade das evidências documentais; muitas outras fontes apoiaram a validação, mas não estão aqui listadas.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte da base instalada de sequenciadores, da média de execuções por sistema e do custo mediano por gigabase; estes valores reconstroem o conjunto da procura de 2025. Os resultados são verificados cruzadamente através de consolidações ascendentes (bottom-up) seletivas das divulgações de receitas dos fornecedores e de verificações de canal, permitindo ajustes onde a consolidação hospitalar ou o agrupamento de reagentes distorce os totais. Variáveis-chave como a penetração de testes oncológicos, a curva de custo do genoma, o financiamento nacional de medicina de precisão, as contagens de ensaios clínicos que utilizam NGS e o declínio do preço dos reagentes orientam tanto o alinhamento histórico como as previsões. A regressão multivariada, complementada por análise de cenários em torno de choques de financiamento, projeta valores até 2030. Os pontos de dados em falta são colmatados através de proxies regionais validados durante as chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

A triangulação, os sinalizadores de anomalias e a revisão por pares de analistas a dois níveis precedem a aprovação final. Os relatórios são atualizados anualmente; se um evento material (por exemplo, o lançamento de um novo genoma a $100) alterar qualquer variável em mais de 5%, a nossa equipa volta a executar o modelo para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor em Sequenciação de Nova Geração Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas misturam instrumentos com informática, aplicam diferentes curvas de mix de preços ou atualizam em cadências irregulares.

Os principais fatores de divergência incluem a expansão do âmbito para a automação da preparação de amostras, a dependência de preços médios de venda não validados e multiplicadores agressivos de crescimento em I&D que os nossos analistas moderaram após entrevistas com partes interessadas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,39 mil milhões (2025) | Mordor Intelligence | |

| USD 11,26 mil milhões (2025) | Global Consultancy A | Agrega receitas de software bioinformático e utiliza ASPs médios globais sem ponderação regional |

| USD 10,44 mil milhões (2025) | Trade Journal B | Foca-se apenas na sequenciação clínica, omitindo a procura de investigação que o nosso modelo captura |

| USD 12,65 mil milhões (2024) | Industry Association C | Contabiliza serviços de análise de dados e reporta em dólares de 2024 sem normalização cambial para 2025 |

Estas comparações mostram como o âmbito disciplinado, a seleção de variáveis e a atualização atempada da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear até pontos de dados claros.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sequenciamento de nova geração em 2026?

Está avaliado em USD 11,81 bilhões, com previsão de atingir USD 22,43 bilhões até 2031 a um CAGR de 13,69%.

Qual tipo de sequenciamento está crescendo mais rapidamente até 2031?

O sequenciamento do exoma completo tem projeção de expansão a um CAGR de 14,23% à medida que as seguradoras o reembolsam para diagnósticos de doenças raras.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 14,21%, impulsionada por centros nacionais de genômica na China, Japão e Índia.

Qual categoria de produto atualmente domina os gastos?

Reagentes e consumíveis detêm 69,88% da receita de 2025, embora os instrumentos sejam agora a categoria de crescimento mais rápido.

Por que os governos estão investindo em infraestrutura genômica soberana?

Os riscos de controle de exportação e os mandatos de soberania de dados levam as nações a localizar a capacidade de sequenciamento e os recursos de bioinformática.

Qual é o principal desafio competitivo enfrentado pelos titulares?

As plataformas de química aberta que separam as compras de hardware e consumíveis estão comprimindo as margens de reagentes e corroendo a participação de mercado legada.

Página atualizada pela última vez em: