Tamanho e Participação do Mercado de Frete e Logística das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

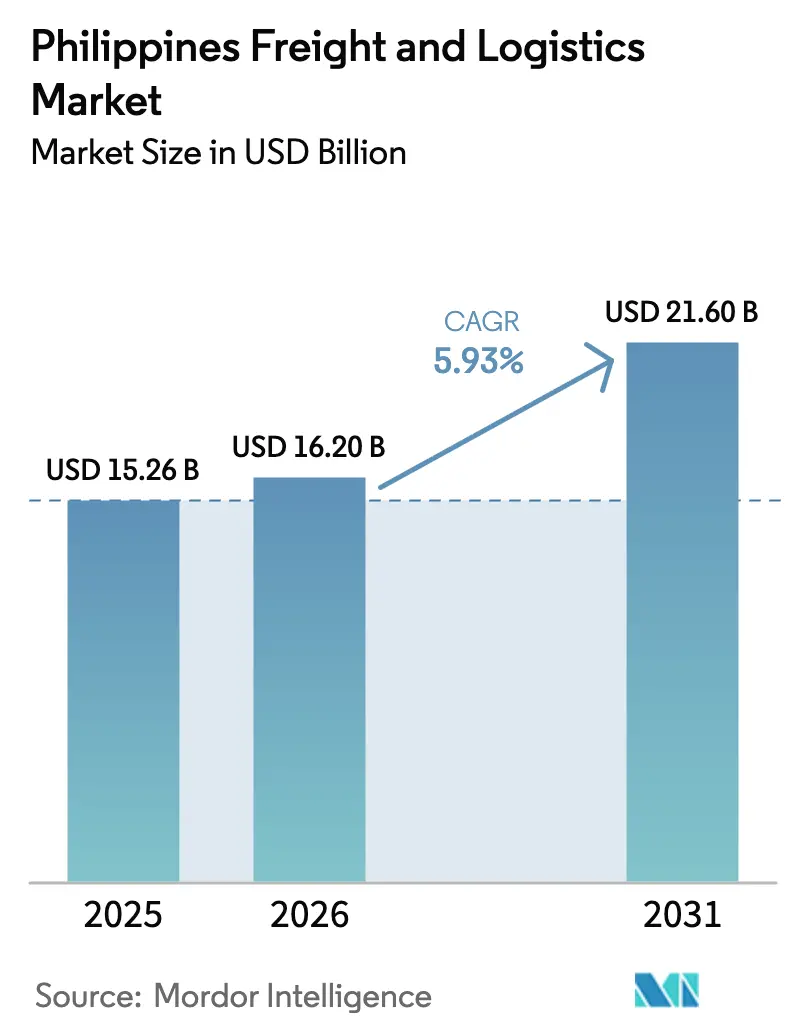

| Tamanho do mercado no ano base (2025) | 15.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística das Filipinas por Mordor Intelligence

O tamanho do Mercado de Frete e Logística das Filipinas foi avaliado em USD 15,26 bilhões em 2025 e estima-se que cresça de USD 16,20 bilhões em 2026 para atingir USD 21,60 bilhões até 2031, a um CAGR de 5,93% durante o período de previsão (2026-2031).

A adoção do comércio eletrônico, os gastos com infraestrutura em projetos emblemáticos e a retomada da manufatura exportadora estão expandindo os volumes de remessas em todos os modais de transporte, enquanto as plataformas digitais comprimem os prazos de atendimento e reduzem os custos de busca para os embarcadores. A capacidade de controle de temperatura está subindo na fila de investimentos à medida que os fluxos de alimentos e produtos farmacêuticos exigem controles ambientais mais rigorosos. As integradoras globais estão ampliando os hubs de carga aérea em Clark para capturar cargas de alto valor, mesmo enquanto transportadores rodoviários domésticos e embarcadores costeiros aproveitam os corredores do programa Build Better More para desbloquear rotas provinciais pouco atendidas. Ao mesmo tempo, o congestionamento crônico na Região Metropolitana de Manila, as altas tarifas de frete inter-ilhas e as recorrentes interrupções causadas por tufões reduzem a competitividade de custos e empurram os operadores em direção a gateways alternativos e tecnologias de mitigação de riscos.

Principais Conclusões do Relatório

- Por função logística, os serviços de courier, expresso e encomendas registraram o CAGR mais rápido de 6,82% entre 2026-2031, enquanto o transporte de cargas manteve uma participação de 63,27% no mercado de frete e logística das Filipinas em 2025.

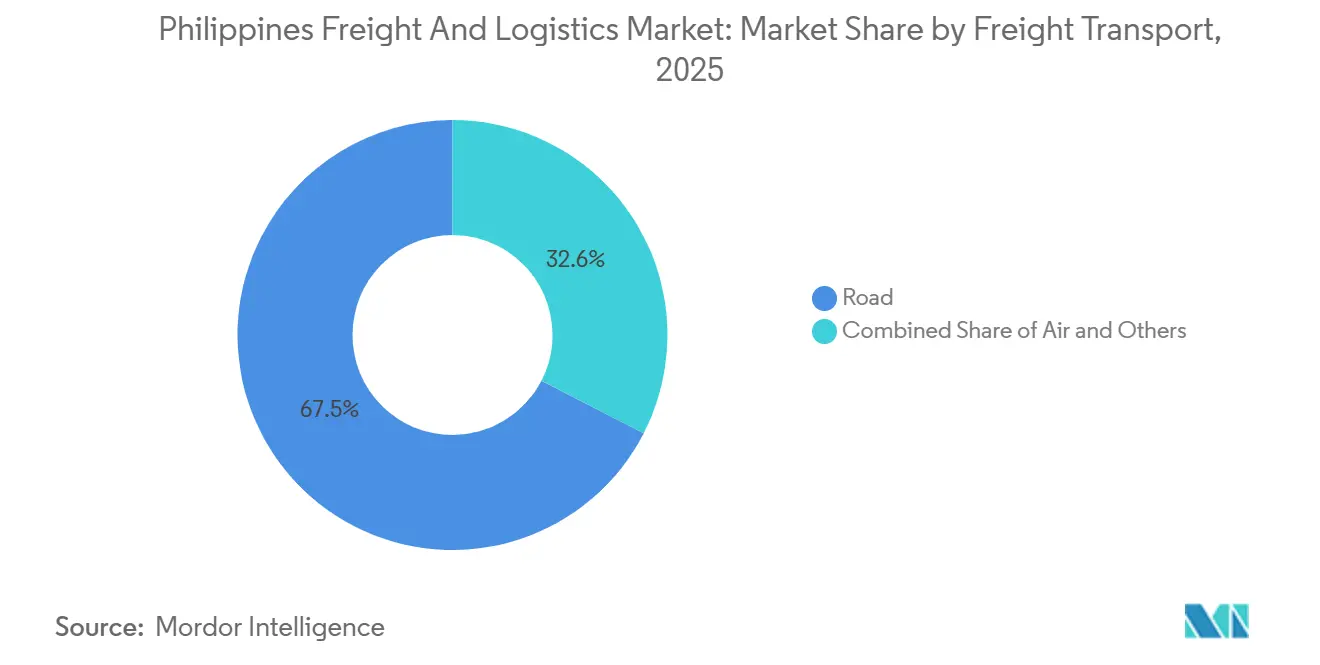

- Por modal de transporte de cargas, o frete rodoviário respondeu por 67,45% da receita de 2025, mas o frete aéreo avançou com um CAGR líder de 7,55% entre 2026-2031, reduzindo a diferença em relação às rotas marítimas.

- Por destino de CEP, as encomendas domésticas detinham 64,98% da receita em 2025; as encomendas internacionais aceleraram a um CAGR de 7,07% e superarão o crescimento doméstico entre 2026-2031.

- Por controle de temperatura em armazenagem, a capacidade de controle de temperatura capturou 8,41% do espaço de 2025 e deve crescer a um CAGR de 6,69% entre 2026-2031, superando as instalações de temperatura ambiente.

- Por modal de agenciamento de cargas, os canais marítimos e hidrovias interiores controlaram 58,20% dos valores de 2025, mas o agenciamento aéreo cresceu a um CAGR de 6,76% entre 2026-2031, impulsionado pelo tráfego de eletrônicos e produtos farmacêuticos.

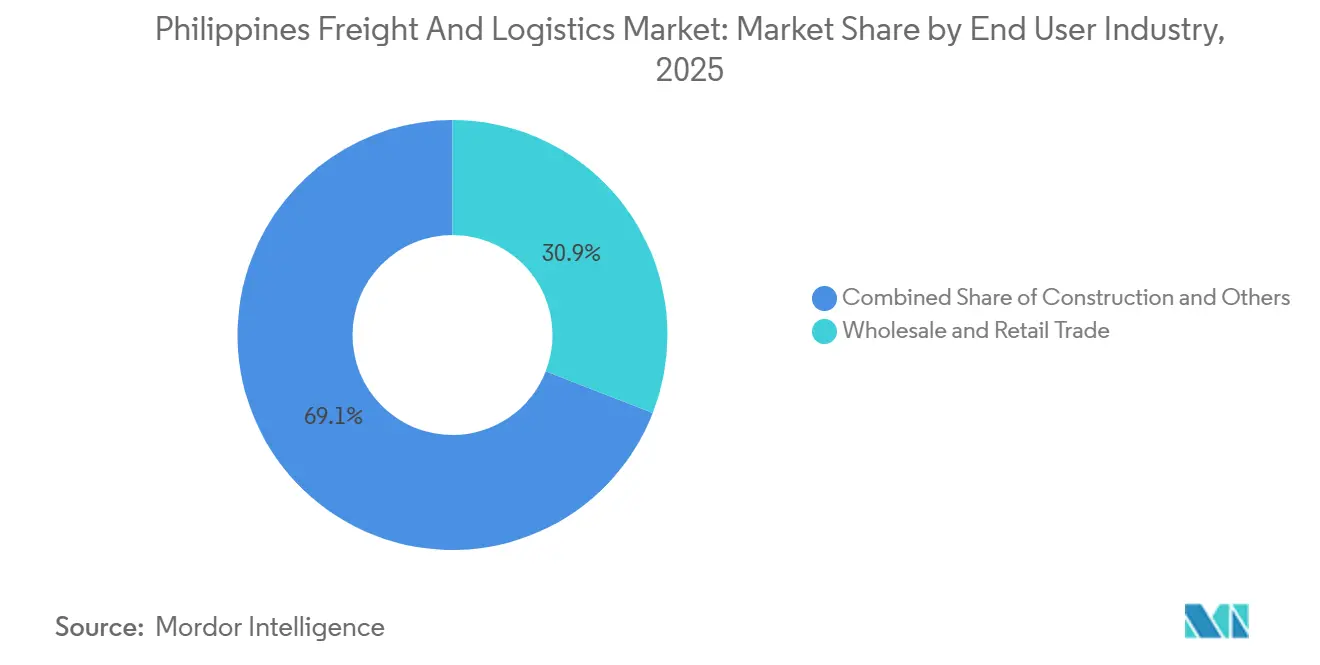

- Por setor do usuário final, o comércio atacadista e varejista liderou com 30,91% do tamanho do mercado de frete e logística das Filipinas em 2025, expandindo-se a um CAGR setorial de 6,52% entre 2026-2031, à medida que o comércio moderno penetrou nas regiões de Visayas e Mindanao.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Frete e Logística das Filipinas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de encomendas de comércio eletrônico B2C | +1.2% | Nacional, com concentração na Região Metropolitana de Manila, Calabarzon, Luzon Central | Curto prazo (≤ 2 anos) |

| Programa de infraestrutura Build Better More | +1.4% | Nacional, priorizando a conectividade de Luzon e as redes rodoviárias de Mindanao | Longo prazo (≥ 4 anos) |

| Relocalização da manufatura dentro da ASEAN | +0.9% | Calabarzon, Luzon Central, Cebu | Médio prazo (2-4 anos) |

| Crescimento nos fluxos de alimentos e produtos farmacêuticos com controle de temperatura | +1.1% | Nacional, com ganhos iniciais na Região Metropolitana de Manila, Cebu, Davao | Médio prazo (2-4 anos) |

| Expansão de plataformas digitais de correspondência de frete | +0.6% | Nacional, adoção urbana na Região Metropolitana de Manila, Cebu | Curto prazo (≤ 2 anos) |

| Exportações de minério de níquel para cadeias de suprimentos de baterias para veículos elétricos | +0.8% | Mindanao (Surigao, Palawan), logística reversa para zonas de mineração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Encomendas de Comércio Eletrônico B2C

O valor bruto de mercadoria do comércio eletrônico subiu para USD 21 bilhões em 2025, com 73% dos filipinos adultos realizando compras online, gerando uma mudança significativa na atividade de última milha. A parceria da Ninja Van com a Universal Robina em 2025 incorpora o atendimento de digitalização e impressão nos canais de bens de consumo de giro rápido, reduzindo os ciclos de pedidos no Sul de Luzon para menos de 24 horas. O CEP doméstico detinha 64,98% das encomendas de 2025, mas os fluxos transfronteiriços estão se expandindo mais rapidamente porque os gateways de Clark e Manila agora desembaraçam a maioria das encomendas da ASEAN em um único dia por meio da Janela Única Nacional. Os operadores integrados que combinam gestão de armazéns, triagem e entrega em uma plataforma de software unificada capturam prêmios de preço e maior giro de ativos. Os serviços de courier puros sem profundidade de armazenagem enfrentam comoditização à medida que os embarcadores exigem soluções integradas[1]"Estatísticas de Comércio Eletrônico e Comércio Varejista," Departamento de Comércio e Indústria, dti.gov.ph .

Programa de Infraestrutura Build Better More

O programa Build Better More, no valor de PHP 8,3 trilhões (USD 143,23 bilhões), consolidou os gastos com infraestrutura próximos a 6% do PIB, com 83% de seus 194 projetos emblemáticos voltados para estradas, pontes, portos e aeroportos. O Novo Aeroporto Internacional de Manila, previsto para 2028, terá capacidade para movimentar até 5 milhões de toneladas de carga por ano, criando um nó multimodal que rivaliza com Bangkok e Cidade de Ho Chi Minh. A expansão dos berços de Subic Bay e o anel ferroviário de Mindanao desviarão cargas dos pontos de estrangulamento da Região Metropolitana de Manila, reduzindo os custos domésticos de tonelada-quilômetro de longa distância em até 18%. Esses corredores melhoram a utilização de equipamentos para as frotas de caminhões e desbloqueiam oportunidades de retorno para os agentes de carga domésticos, enquanto os embarcadores costeiros precisam reduzir as tarifas para permanecer competitivos[2]"Programa de Infraestrutura Build Better More," Departamento de Orçamento e Gestão, dbm.gov.ph.

Crescimento nos Fluxos de Alimentos e Produtos Farmacêuticos com Controle de Temperatura

O Departamento de Agricultura destinou PHP 3 bilhões (USD 51,77 milhões) em 2024 para 99 câmaras frias provinciais com o objetivo de reduzir o desperdício pós-colheita em um terço. O Centro de Distribuição Optimus da Maersk, inaugurado no final de 2024 com 76.000 posições de paletes e certificação LEED, sinaliza a demanda multinacional por armazenagem de temperatura controlada sustentável. O hub de congelamento rápido da Frabelle em Navotas e o megassítio da Royale Cold Storage em Bulacan em 2025 ampliam a capacidade provincial, enquanto a harmonização farmacêutica da ASEAN permite que um único hub nas Filipinas distribua vacinas para 10 estados membros. A capacidade da cadeia de frio está prevista para crescer a um CAGR de 6,69% de 2026 a 2031, superando o espaço de temperatura ambiente e elevando as expectativas de serviço nos segmentos de frutos do mar, carnes e produtos biológicos.

Exportações de Minério de Níquel para Cadeias de Suprimentos de Baterias para Veículos Elétricos

Com 23,3 milhões de toneladas métricas úmidas embarcadas em 2024, as Filipinas ocuparam o segundo lugar na produção mundial de minério de níquel, gerando USD 1,2 bilhão em receitas de exportação. Cada tonelada exportada gera até 2,2 toneladas de frete de entrada de maquinário e reagentes para os sítios de mineração de Surigao e Palawan, elevando os volumes de frete de Mindanao acima das normas históricas. À medida que os produtores migram para o processamento por lixiviação ácida de alta pressão, o controle de temperatura para produtos químicos torna-se obrigatório, combinando commodities a granel com requisitos de cadeia de frio. Os agentes de carga que agrupam exportações de minério, importações de reagentes e logística reversa de equipamentos em contratos de longo prazo garantirão receitas previsíveis, enquanto os corretores de embarcações puros absorvem a volatilidade das tarifas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento crônico nas vias da Região Metropolitana de Manila | -0.7% | Região Metropolitana de Manila, transbordamento para Calabarzon | Curto prazo (≤ 2 anos) |

| Altos custos de frete doméstico entre ilhas | -0.5% | Visayas, Mindanao, províncias insulares | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos causadas por tufões | -0.6% | Bicol, Visayas Oriental, Norte de Luzon | Curto prazo (≤ 2 anos) |

| Baixa adesão ao seguro de carga entre as PMEs | -0.3% | Nacional, agudo nas rotas provinciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Crônico nas Vias da Região Metropolitana de Manila

As velocidades nos horários de pico de 12 a 15 quilômetros por hora em 2024 impõem PHP 3,5 bilhões (USD 60,39 milhões) em perdas econômicas diárias, com falhas na cadeia de frio custando aos distribuidores farmacêuticos até PHP 200.000 (USD 3.451) por incidente. Os operadores estão reposicionando hubs para Clark e Laguna, reduzindo os custos de terreno em até 60% e elevando as velocidades médias para 60 quilômetros por hora. A flexibilização da cabotagem visa desviar 15% do frete inter-regional para o transporte costeiro, mas a resistência dos armadores domésticos atrasou a implementação completa. Até que o Metrô de Manila entre em operação após 2028, o prêmio de congestionamento nas entregas urbanas persistirá[3]"Estatísticas de Tráfego e Congestionamento," Autoridade de Desenvolvimento da Região Metropolitana de Manila, mmda.gov.ph .

Interrupções na Cadeia de Suprimentos Causadas por Tufões

O Tufão Kristine, em outubro de 2024, causou USD 126,5 milhões em perdas agrícolas e interrompeu as navegações da 2GO por três dias, deixando 18.000 toneladas de perecíveis paradas. Com uma média de 20 ciclones por ano, a adesão ao seguro de carga abaixo de 15% deixa as PMEs sem cobertura e vulneráveis. Embora as transportadoras maiores utilizem análises de roteamento meteorológico que reduzem os atrasos causados por tempestades em 18%, mais de 600 pequenos operadores de embarcações não dispõem de capital para tais ferramentas. A ausência de um fundo nacional de catástrofes transfere o risco para varejistas e agricultores, corroendo as margens estreitas e prolongando os tempos de recuperação[4]"Avaliação de Danos do Tufão Kristine," Conselho Nacional de Redução e Gestão do Risco de Desastres, ndrrmc.gov.ph.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Varejo Lidera, Mineração Avança

O Comércio Atacadista e Varejista gerou 30,91% da demanda de 2025 e cresceu a um CAGR de 6,52% (2026-2031), impulsionado pela expansão das redes modernas de supermercados em Visayas e Mindanao. A manufatura vem em seguida, sustentada por um PMI acima de 53 desde 2024 e USD 42 bilhões em exportações de eletrônicos.

Petróleo, gás e mineração apresentam alta intensidade logística, especialmente nas rotas de minério de níquel que exigem reagentes de entrada e peças de reposição. A demanda da construção permanece estável, vinculada às importações de aço e cimento indexadas ao dólar para 194 projetos emblemáticos. O frete agrícola crescerá à medida que a cobertura da cadeia de frio reduzir o desperdício de perecíveis de alto valor.

Por Função Logística: CEP Ganha Impulso

Espera-se que a atividade de Courier, Expresso e Encomendas cresça a um CAGR de 6,82% entre 2026-2031, enquanto o Transporte de Cargas ainda comandava uma participação de 63,27% no mercado de frete e logística das Filipinas em 2025. O tamanho do mercado de frete e logística das Filipinas para CEP crescerá à medida que os modelos integrados de triagem e atendimento reduzam as janelas de entrega e agreguem serviços de valor adicionado. Parcerias como a Ninja Restock demonstram que incorporar a logística na distribuição de bens de consumo comprime a curva de entrega e aumenta a densidade de encomendas. A armazenagem não controlada por temperatura ainda abriga 91,59% do estoque, mas os nós de cadeia de frio capturam capital desproporcional porque o desperdício de alimentos e a conformidade farmacêutica impõem limites rígidos de custo às falhas de serviço. As plataformas digitais de frete estão direcionando o despachante aduaneiro e o seguro de frete para transações com um único clique, reduzindo as despesas administrativas e dando às PMEs acesso direto a redes de múltiplas transportadoras.

A capacidade de armazenagem com controle de temperatura, embora representando uma modesta participação de 8,41%, está se expandindo a 6,69% à medida que o Departamento de Agricultura apoia 99 novas câmaras frias e investidores privados adicionam posições de paletes em Navotas, Bulacan e Cebu. O tamanho do mercado de frete e logística das Filipinas dedicado à cadeia de frio está, portanto, ampliando sua participação mais rapidamente do que o espaço de temperatura ambiente, apoiado por cadeias de suprimentos farmacêuticas alinhadas sob as regulamentações da ASEAN. Os volumes de Agenciamento de Cargas refletem a dependência do arquipélago nos canais marítimos, mas o crescimento mais rápido das rotas agora flui pelo ar, à medida que os embarcadores de eletrônicos e produtos biológicos compram velocidade para proteger o valor.

Por Destino de CEP: Encomendas Transfronteiriças Aceleram

As encomendas domésticas detinham 64,98% dos valores de 2025, mas o tráfego internacional está crescendo mais rapidamente a um CAGR de 7,07% entre 2026-2031, à medida que os vendedores regionais de comércio eletrônico aproveitam os raios de voo de quatro horas para alcançar 60% dos consumidores da ASEAN. A Janela Única Nacional condensa 14 desembaraços em um processo digital de um dia, reduzindo o tempo de permanência na fronteira e aumentando a visibilidade das remessas. O centro de automação da Ninja Van em Cabuyao classifica meio milhão de encomendas diariamente, incorporando fluxos de trabalho de desembaraço aduaneiro para manter as transferências no mesmo dia para as companhias aéreas. Para os fluxos domésticos, a expansão do varejo organizado em Visayas e Mindanao empurra os operadores de CEP para províncias historicamente negligenciadas, criando capacidade em campo aberto para rotas de alto crescimento.

A trajetória de crescimento de Mindanao supera a média nacional devido aos ciclos de logística reversa vinculados às exportações de minério de níquel. Cada tonelada de minério exportada requer equipamentos e reagentes de entrada, elevando os movimentos de encomendas nos distritos de mineração. O setor de frete e logística das Filipinas, portanto, encontra novos fluxos de receita na interseção de minerais e comércio eletrônico, recompensando as transportadoras que integram fluxos de carga a granel, encomendas e peças de reposição em uma rede unificada.

Por Controle de Temperatura em Armazenagem: Cadeia de Frio Escala

As instalações sem controle de temperatura ainda abrigam 91,59% da receita em 2025, mas o segmento de cadeia de frio está crescendo a um CAGR de 6,69% (2026-2031), quase igualando o CAGR geral do mercado de 5,93% (2026-2031), à medida que varejistas e fabricantes intensificam os requisitos de qualidade. O tamanho do mercado de frete e logística das Filipinas para armazenagem com controle de temperatura crescerá em consonância com os investimentos governamentais e privados.

O financiamento do Departamento de Agricultura reduziu as barreiras de entrada para armazéns provinciais, enquanto projetos privados em Bulacan e Cebu adicionaram milhares de posições de paletes em temperatura negativa. A harmonização farmacêutica da ASEAN permite que um único hub em conformidade alcance 10 economias, criando economias de escala e justificando aluguéis premium. Os armazéns de temperatura ambiente permanecem vitais para bens de consumo de giro rápido, mas os layouts de cross-docking e micro-atendimento estão emergindo à medida que os players de comércio eletrônico buscam entrega nacional em dois dias.

Por Modal de Transporte de Cargas: Aéreo Reduz a Diferença

O frete rodoviário ainda movimentou 67,45% da receita de 2025, mas os valores do frete aéreo estão crescendo a um CAGR de 7,55% (2026-2031), impulsionados por USD 42 bilhões em exportações de eletrônicos e perfis rigorosos de tempo-temperatura para produtos biológicos. A rampa de 34.000 metros quadrados da FedEx em Clark e a instalação em construção da UPS aumentarão a confiabilidade do serviço de carga aérea, permitindo que os embarcadores contornem a saturação de Manila. Os canais marítimos e hidrovias interiores, com 25% da tonelagem, permanecem críticos para o comércio de carga a granel e inter-ilhas, embora as estruturas tarifárias elevadas vinculadas à limitada concorrência entre embarcações dificultem a mudança modal. As reformas pendentes de cabotagem prometem um alívio tarifário de 10 a 15% se totalmente implementadas. O transporte ferroviário ainda representa menos de 1% do frete, mas a estreia da Ferrovia de Mindanao em 2028 fornecerá uma ponte terrestre pelos corredores de commodities, introduzindo concorrência às rotas costeiras.

No curto prazo, o transporte rodoviário permanece a espinha dorsal do mercado de frete e logística das Filipinas, mas a malha rodoviária do programa Build Better More está reformulando a economia das rotas, conferindo vantagens de custo às transportadoras capazes de estocar inventário fora da Região Metropolitana de Manila. A participação do frete aéreo no mercado de frete e logística das Filipinas deve aumentar gradualmente à medida que a digitalização aduaneira reduz os tempos de permanência, melhorando a utilização das aeronaves e reduzindo os custos por quilo para os embarcadores de semicondutores, perecíveis e produtos de socorro.

Por Modal de Agenciamento de Cargas: Aéreo Persegue o Marítimo

O agenciamento marítimo retém uma participação de receita de 58,20% em 2025, mas o agenciamento aéreo, avançando a um CAGR de 6,76% (2026-2031), aproxima-se à medida que os embarcadores de eletrônicos e produtos farmacêuticos pagam prêmios de tarifa quatro vezes maiores para garantir trânsito de 48 horas. As expansões da FedEx e da UPS em Clark ancoram a capacidade, enquanto a renovação da frota de navios da 2GO aumenta a capacidade de roll-on/roll-off em 35%, intensificando a concorrência doméstica. O acesso pendente de embarcações de bandeira estrangeira promete reduzir as tarifas costeiras, mas o lobby de sindicatos e armadores atrasou a implementação.

As cadeias ferroviárias e multimodais ganham tração após a abertura da linha de Mindanao, oferecendo uma alternativa terrestre que corrói a dominância marítima em corredores específicos. Por ora, o mercado de frete e logística das Filipinas depende do transporte marítimo para cargas pesadas e a granel, mas as soluções aéreas e multimodais captarão o tráfego de maior margem.

Análise Geográfica

A Região Metropolitana de Manila e Calabarzon processaram 70% do tráfego de contêineres de 2025, mas os custos logísticos induzidos pelo congestionamento e a limitada disponibilidade de terrenos empurram os operadores para Clark, Laguna e Subic. A zona franca de Clark e sua pista de operação 24 horas por dia, 7 dias por semana atraem especialistas em carga aérea, enquanto os berços de águas profundas de Subic capturam embarcadores dispostos a percorrer 120 quilômetros para evitar as filas do porto de Manila. Os corredores do programa Build Better More alocam a maior parte do investimento em estradas para Luzon, mas Mindanao ganha participação por meio da ferrovia e das exportações estratégicas de mineração. Visayas aproveita o complexo porto-aeroporto de Cebu, e as novas câmaras frias em Consolacion ajudam os distribuidores farmacêuticos a alcançar as ilhas centrais com serviço de dois dias.

Os custos de frete inter-ilhas permanecem 30 a 40% acima das normas da ASEAN devido à limitada concorrência de embarcações estrangeiras, mas a flexibilização direcionada da cabotagem poderia reduzir as tarifas em 15% se totalmente implementada. A armazenagem com controle de temperatura fora da Região Metropolitana de Manila e Cebu está abaixo de 12% da capacidade nacional, mas 99 novas câmaras frias redistribuirão o espaço por Luzon Central, Ilocos e Vale do Cagayan. O Novo Aeroporto Internacional de Manila oferecerá aos embarcadores uma plataforma multimodal com capacidade de cinco milhões de toneladas, reduzindo drasticamente os tempos de conexão e reequilibrando o tráfego em relação ao porto.

Os fluxos de frete de Mindanao superarão a taxa nacional à medida que as exportações de níquel e os investimentos agroindustriais se aprofundam, criando volume premium para o transporte rodoviário e a carga aérea. Os corredores de tufões em Bicol e Visayas Oriental injetam volatilidade nos planos de roteamento, enviando as transportadoras para portos secundários nos meses secos e impulsionando o investimento em análises meteorológicas.

Cenário Competitivo

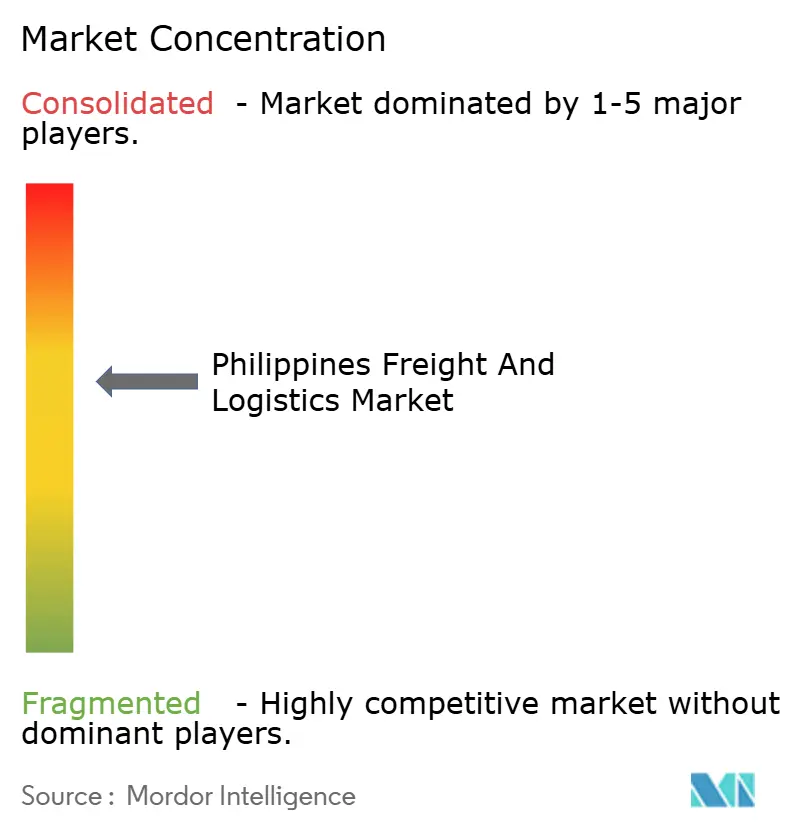

Os cinco principais operadores capturam aproximadamente 35 a 40% das receitas de 2025, tornando o mercado de frete e logística das Filipinas moderadamente fragmentado. A FedEx dobrou sua área em Clark para 34.000 metros quadrados, e a UPS abrirá um novo hub no final de 2026 como parte de um investimento de USD 250 milhões na Ásia-Pacífico. O Centro Optimus da Maersk em Calamba, no valor de PHP 4,8 bilhões (USD 82,83 milhões), tem como alvo os setores farmacêutico e de eletrônicos, integrando tecnologia de sistema de gestão de armazéns que reduz os erros de separação em 35%.

A saída da Ayala Corporation da Air21 por PHP 1,5 bilhão (USD 25,88 milhões) evidencia os desafios de densidade de última milha além da Região Metropolitana de Manila. A mudança de foco da Ninja Van para o B2B com a Universal Robina incorpora o atendimento na distribuição de bens de consumo de giro rápido, pressionando os atacadistas tradicionais.

Startups digitais como a Locad captaram USD 9 milhões no final de 2024, ampliando seis nós de atendimento que prometem entrega nacional em um a dois dias. As oportunidades em espaços inexplorados concentram-se na cadeia de frio de Visayas e Mindanao, onde as deficiências de capacidade chegam a 25 a 30%. As exigências de conformidade com a ISO 9001 e as novas regras de cabotagem acelerarão a consolidação entre os agentes de carga de médio porte com capital insuficiente.

Líderes do Setor de Frete e Logística das Filipinas

SM Investments Corp. (including 2GO Group)

LBC Express Holdings, Inc.

DHL Group

Royal Cargo

DSV A/S (including DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Ayala Corporation vendeu sua participação de 60% na Air21 por PHP 1,5 bilhão (USD 25,88 milhões) após a densidade de encomendas provinciais ter se mostrado antieconômica.

- Outubro de 2025: A Royale Cold Storage iniciou a construção de uma instalação em Bulacan no valor de USD 130 milhões, abrangendo 1,5 hectare e voltada para os fluxos farmacêuticos e alimentares da Região Metropolitana de Manila e Luzon Central.

- Abril de 2025: A DSV A/S concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), criando o maior agente de cargas do mundo e ampliando o escopo de serviços no arquipélago.

- Janeiro de 2025: A Ninja Van firmou parceria com a Universal Robina na Ninja Restock, entregando pedidos do Sul de Luzon em até 24 horas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de frete e logística das Filipinas como a receita bruta obtida com a movimentação e manuseamento de mercadorias dentro, para dentro e para fora do país através de transporte rodoviário, marítimo e por vias navegáveis interiores, aéreo e ferroviário, expedição de carga, serviços de correio-expresso-encomendas, armazenagem e serviços de valor acrescentado de terceiros relacionados. Valorizamos os fluxos a preços contratuais antes de IVA e após os descontos comerciais habituais.

Exclusões de Âmbito: O transporte de passageiros, a logística interna puramente cativa e as rendas de imóveis de armazém autónomas estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Setor do Usuário Final

- Agricultura, Pesca e Silvicultura

- Construção

- Manufatura

- Petróleo e Gás, Mineração e Extração

- Comércio Atacadista e Varejista

- Outros

- Por Função Logística

- Courier, Expresso e Encomendas (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamento de Cargas

- Por Modal de Transporte

- Aéreo

- Marítimo e Hidrovias Interiores

- Outros

- Por Modal de Transporte

- Transporte de Cargas

- Por Modal de Transporte

- Aéreo

- Dutos

- Ferroviário

- Rodoviário

- Marítimo e Hidrovias Interiores

- Por Modal de Transporte

- Armazenagem e Estocagem

- Por Controle de Temperatura

- Sem Controle de Temperatura

- Com Controle de Temperatura

- Por Controle de Temperatura

- Outros Serviços

- Courier, Expresso e Encomendas (CEP)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com transitários, gestores de 3PL, responsáveis de carga aérea, retalhistas de comércio eletrónico e reguladores em Luzon, Visayas e Mindanao refinam as quotas modais, os corredores de tarifas e os sinais de procura de curto prazo que as fontes de pesquisa documental por si só não conseguem revelar.

Pesquisa Documental

Começamos por descarregar séries temporais oficiais da Philippine Statistics Authority, do Bureau of Customs, das contagens de tráfego do Department of Transportation e dos registos de tonelagem da Philippine Ports Authority. Em seguida, enriquecemo-las com as pontuações do Índice de Desempenho Logístico do Banco Mundial e com artigos da Supply Chain Management Association of the Philippines. Os resumos orçamentais do Congresso e os avisos dos operadores portuários clarificam os pipelines de capacidade e as revisões tarifárias. Pesquisas proprietárias através do D&B Hoovers e do Dow Jones Factiva permitem à nossa equipa verificar as receitas das transportadoras e as notícias sobre negócios. Estes exemplos demonstram a profundidade da análise, sendo que muitas outras referências suportam a verificação.

Uma segunda análise acompanha os volumes de encomendas de comércio eletrónico, as tendências dos preços do gasóleo, a taxa de desocupação de armazéns e os movimentos do peso-dólar, de modo a que os fatores de procura e os modificadores de custo que entram no modelo assentem em indicadores públicos verificados.

Dimensionamento de Mercado e Previsão

Os nossos analistas iniciam uma construção descendente (top-down) que reconstrói a despesa em frete de 2024 a partir de tabelas de oferta-utilização, dados de toneladas-quilómetro portuários e rodoviários, e inquéritos sobre tarifas médias. Verificações ascendentes (bottom-up) seletivas, agregações de fornecedores e o preço médio de venda amostrado multiplicado pelo volume ajustam os fluxos informais e transfronteiriços. Variáveis centrais como o crescimento do PIB, os investimentos em infraestruturas, as contagens de encomendas, o índice do gasóleo e a capacidade da cadeia de frio alimentam uma regressão multivariada que projeta os valores até 2030. As lacunas de evidência são colmatadas com médias móveis de três anos provenientes de corredores ASEAN comparáveis.

Validação de Dados e Ciclo de Atualização

Os resultados são sujeitos a testes de variância em relação a séries alternativas de comércio, fiscalidade e capacidade das transportadoras. Desvios superiores a três pontos percentuais desencadeiam revisão por parte dos analistas e contactos de acompanhamento. Os relatórios são atualizados de doze em doze meses, e as atualizações intercalares seguem-se a alterações políticas significativas ou a negócios relevantes no setor.

Por que Razão a Linha de Base da Mordor para o Frete e Logística das Filipinas é Sólida e Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes limites de serviço, datas de corte para taxas de câmbio e velocidades de atualização. Assinalamos essas lacunas antecipadamente para que os utilizadores não sejam surpreendidos mais tarde.

Os principais fatores de divergência incluem se as taxas de gestão da cadeia de abastecimento são contabilizadas, como são tratados os micro-correios informais, o multiplicador aplicado ao crescente comércio eletrónico e a data de câmbio utilizada.

De acordo com a Mordor Intelligence, o nosso âmbito consistente, a conversão peso-USD a meio do ano e a disciplinada cadência de atualização anual proporcionam aos planeadores uma referência fiável.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,26 mil milhões USD (2025) | Mordor Intelligence | |

| 18,03 mil milhões USD (2024) | Consultora Regional A | Contabiliza taxas de gestão da cadeia de abastecimento e multiplicador de comércio eletrónico mais elevado |

| 19,70 mil milhões USD (2024) | Consultora Global B | Utiliza rácio fixo logística-PIB, ignora fluxos informais |

| 19,16 mil milhões USD (2023) | Publicação Setorial C | Inclui o manuseamento de bagagem de passageiros e câmbio pré-pandemia |

Em conjunto, a nossa criteriosa seleção de âmbito e a atualização anual fornecem uma linha de base transparente e reprodutível em que os decisores podem confiar, deixando ainda espaço para diálogo quando são necessários pressupostos de planeamento específicos.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de frete e logística das Filipinas em 2026?

O tamanho do mercado de frete e logística das Filipinas é de USD 16,20 bilhões em 2026.

Com que velocidade o setor crescerá até 2031?

O mercado tem previsão de registrar um CAGR de 5,93% (2026-2031), atingindo USD 21,60 bilhões até 2031.

Qual função logística apresenta o maior crescimento?

Os serviços de Courier, Expresso e Encomendas lideram com um CAGR de 6,82% entre 2026-2031.

Por que as instalações de cadeia de frio estão atraindo investimentos?

Subsídios governamentais e o aumento dos fluxos de alimentos e produtos farmacêuticos estão impulsionando a armazenagem com controle de temperatura para um CAGR de 6,69% (2026-2031).

Como a reforma da cabotagem afetará os custos de frete inter-ilhas?

A implementação completa poderia reduzir as tarifas de frete marítimo doméstico em 10 a 15% por meio da ampliação do acesso de embarcações estrangeiras.

Qual região está emergindo como hub de carga aérea?

A Zona Franca de Clark está recebendo instalações ampliadas da FedEx e da UPS, posicionando Luzon Central como o principal gateway internacional de carga aérea do país.

Página atualizada pela última vez em: