Tamanho e Participação do Mercado de Software de Mapeamento Dental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Mapeamento Dental por Mordor Intelligence

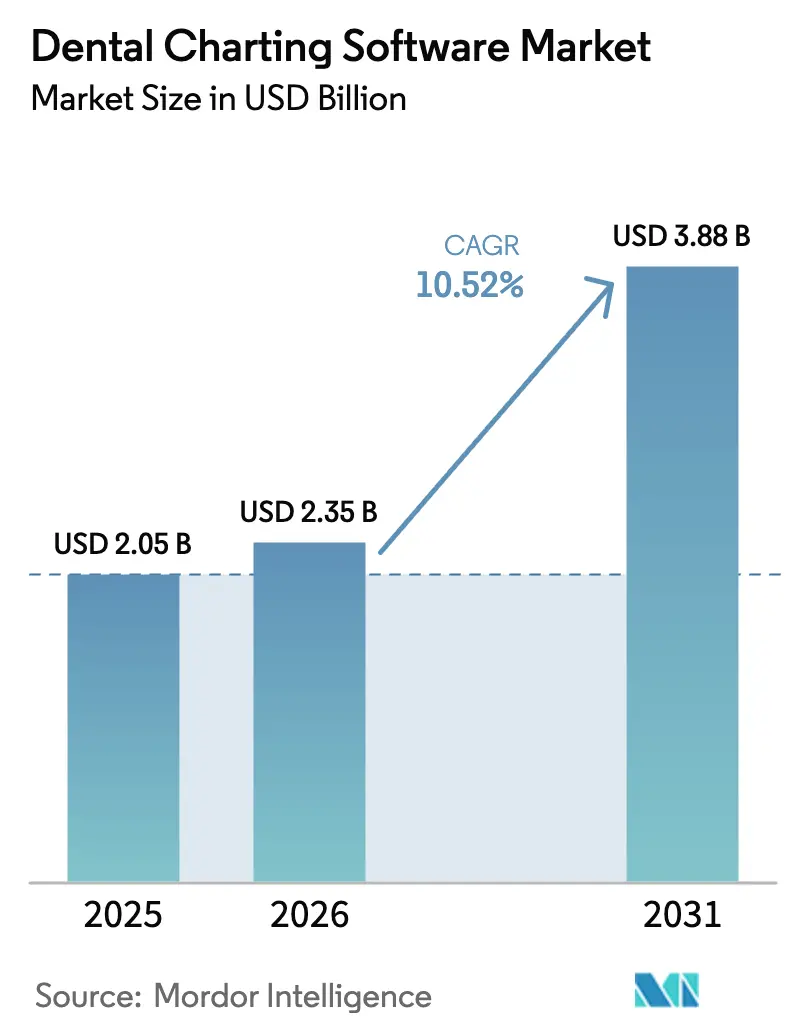

O tamanho do Mercado de Software de Mapeamento Dental deve crescer de USD 2,05 bilhões em 2025 para USD 2,35 bilhões em 2026 e tem previsão de atingir USD 3,88 bilhões até 2031 a uma CAGR de 10,52% no período de 2026 a 2031.

A demanda está crescendo à medida que grupos odontológicos migram de servidores locais para plataformas em nuvem, adotam diagnósticos de inteligência artificial aprovados pela FDA e cumprem novas regras de compartilhamento de dados, como HL7 FHIR e os requisitos de cibersegurança da Seção 524B. Os modelos de implantação em nuvem já dominam o mercado de software de mapeamento dental, e sua vantagem se amplia à medida que as Organizações de Suporte Odontológico (DSOs) se expandem, pois atualizações automáticas, análises em tempo real e custos de infraestrutura por cadeira mais baixos melhoram as margens operacionais. Em termos funcionais, os complementos de mapeamento e diagnóstico baseados em inteligência artificial registram a adoção mais rápida, transformando a análise algorítmica de imagens em maior aceitação de casos e receita. Regionalmente, a América do Norte lidera em receita, enquanto a Ásia-Pacífico apresenta o maior crescimento à medida que governos do Conselho de Cooperação do Golfo (CCG), Índia e China tornam obrigatórios os registros eletrônicos em clínicas privadas.

Principais Conclusões do Relatório

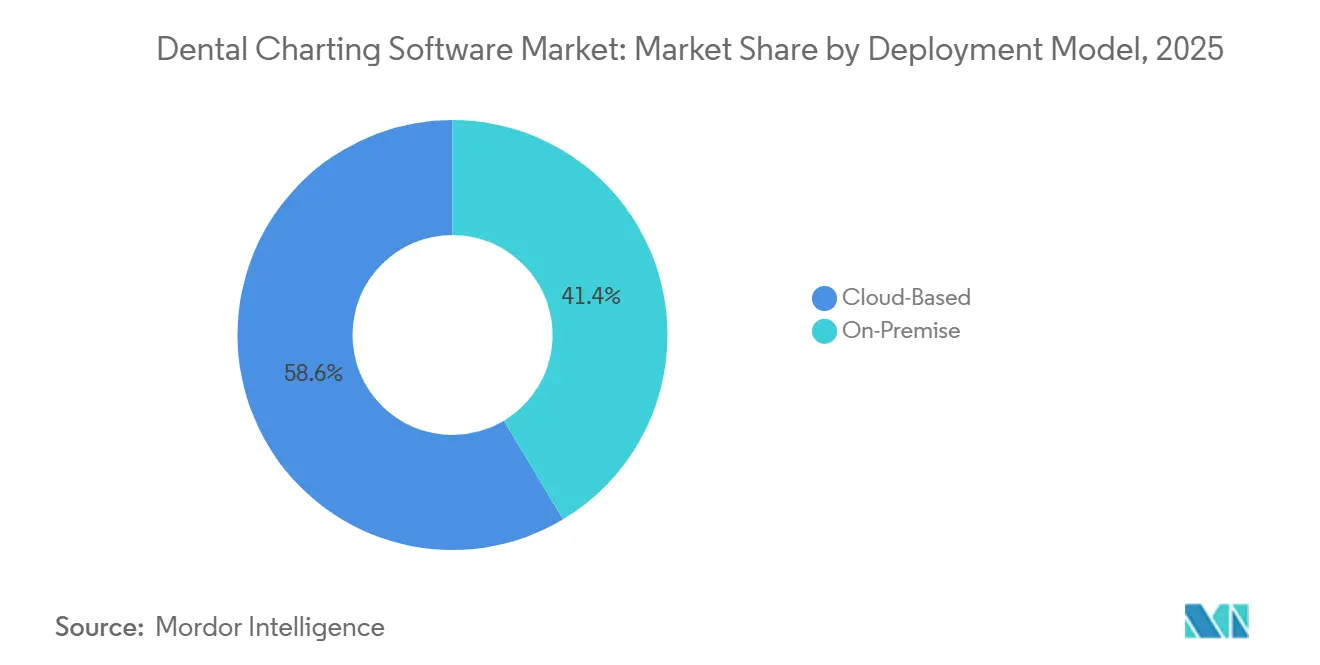

- Por modelo de implantação, as plataformas em nuvem detinham 58,55% da participação do mercado de software de mapeamento dental em 2025 e se expandirão a uma CAGR de 12,25% até 2031.

- Por funcionalidade, o mapeamento e os diagnósticos baseados em inteligência artificial registrarão o crescimento mais rápido, com uma CAGR de 13,15%, enquanto o mapeamento avançado e a integração retiveram 46,23% de participação em 2025.

- Por usuário final, as Práticas em Grupo responderam por 40,33% da participação no tamanho do mercado em 2025, e as Organizações de Suporte Odontológico (DSOs) avançam a uma CAGR de 12,25% até 2031.

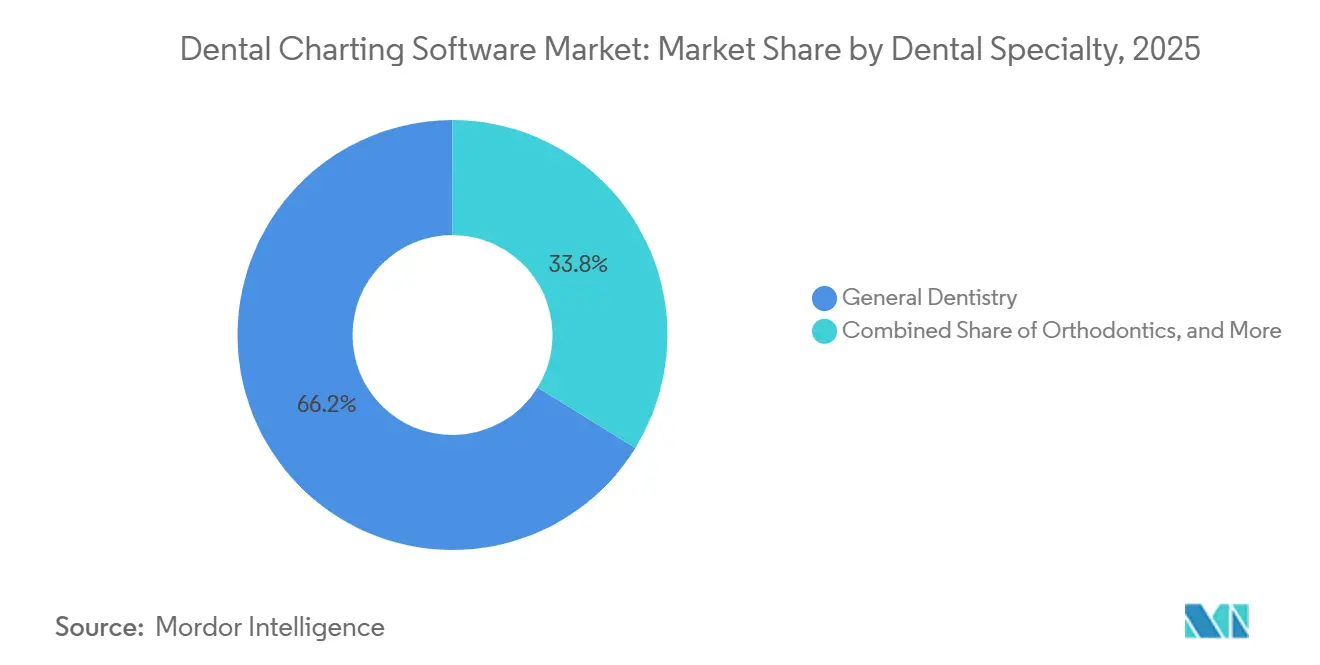

- Por especialidade odontológica, a ortodontia tem previsão de expansão a uma CAGR de 11,15% até 2031, à frente da base de 66,23% de demanda da odontologia geral em 2025.

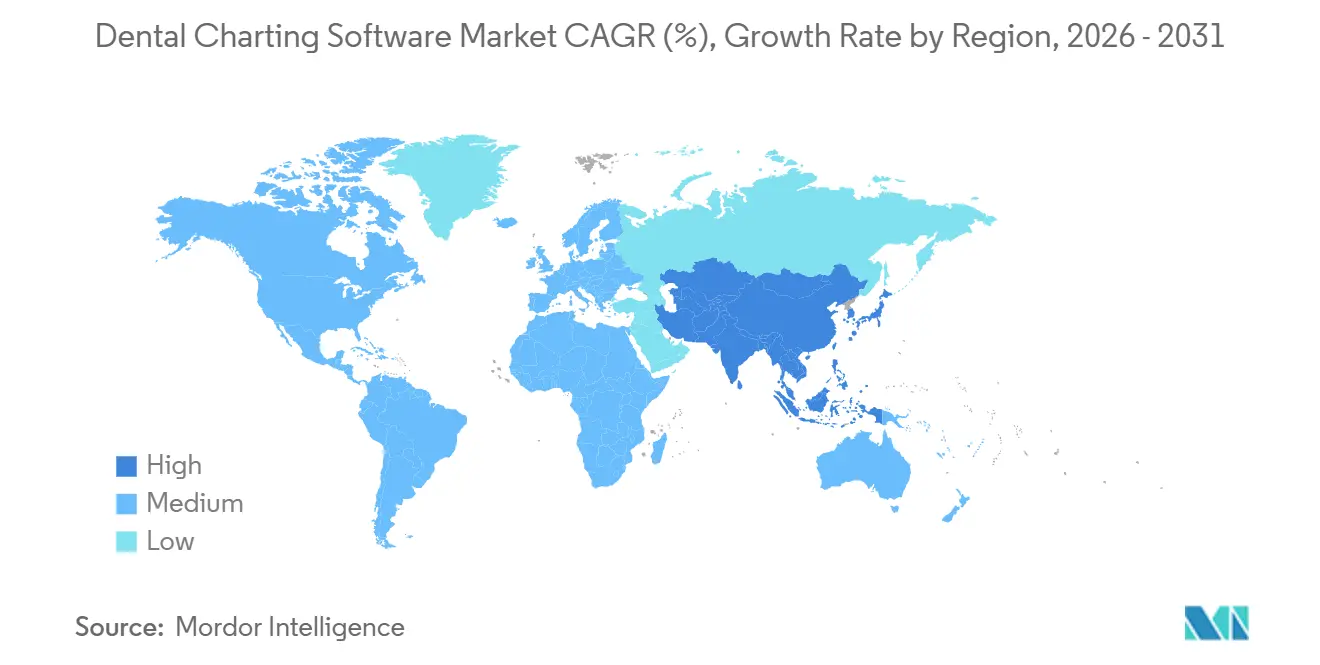

- Por geografia, a Ásia-Pacífico acelerará a uma CAGR de 12,82% até 2031, superando a base de receita madura de 41,25% da América do Norte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Mapeamento Dental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de Plataformas Odontológicas Locais para a Nuvem | +2.8% | América do Norte e Europa lideram; Ásia-Pacífico acelera | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para Registros Digitais e Prescrições Eletrônicas | +2.1% | América do Norte, Europa, CCG | Curto prazo (≤ 2 anos) |

| Expansão das Organizações de Suporte Odontológico | +1.9% | América do Norte como núcleo; expansão para Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração à Cadeira de Imagens 3D e CBCT | +1.4% | Mercados urbanos de alta renda em todo o mundo | Longo prazo (≥ 4 anos) |

| Detecção de Cáries por Inteligência Artificial e Mapeamento Automático | +1.6% | Adoção clínica inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mapeamento em Tablet Móvel para Higienistas | +0.7% | Global, mais forte na América do Norte e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Migração de Plataformas Odontológicas Locais para Plataformas Baseadas em Nuvem

Os sistemas em nuvem eliminam os custos de hardware de servidor e permitem que as DSOs visualizem painéis multissite em tempo real. A Planet DDS relatou que mais da metade das 60 maiores DSOs dos EUA utilizava sua plataforma Denticon em 2025, confirmando que as equipes de compras favorecem soluções com escalabilidade multilocatário comprovada. As taxas de assinatura que variam de USD 300 a USD 600 por prestador por mês desencorajam clínicas individuais, mas o cálculo muda assim que uma segunda unidade é aberta, pois o acesso remoto e as atualizações automatizadas compensam os custos de VPN e mão de obra de TI.

Mandatos Regulatórios para Registros Digitais de Pacientes e Prescrições Eletrônicas

O Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde dos EUA começou a aplicar penalidades por bloqueio de informações em 2024, impondo multas civis de até USD 1 milhão por violação a prestadores que restringem o intercâmbio de registros eletrônicos[1]Departamento de Saúde e Serviços Humanos dos EUA, "Bloqueio de Informações", HealthIT.gov. Em paralelo, o regulamento do Espaço Europeu de Dados de Saúde (EHDS) da União Europeia, adotado em 2024, obriga a interoperabilidade transfronteiriça de registros odontológicos até 2027[2]Comissão Europeia, "Espaço Europeu de Dados de Saúde", Health.ec.europa.eu. Os estados do CCG estão implementando intercâmbios nacionais de informações de saúde com prazos semelhantes. Os fornecedores com bibliotecas HL7 FHIR certificadas obtêm uma vantagem competitiva de conformidade, enquanto concorrentes menores têm dificuldade em atender às exigências de documentação de auditoria.

Expansão das Organizações de Suporte Odontológico (DSOs) em Todo o Mundo

A análise da Benesch Law de 2025 constatou que 8 das 10 maiores DSOs dos EUA haviam adotado diagnósticos de inteligência artificial entre 2022 e 2025, em comparação com menos de 18% das práticas individuais. A Guardian Dentistry Partners implantou inteligência artificial integrada em mais de 160 unidades em 2025, reduzindo seu ciclo de vendas de fornecedores de 18 meses para 6 meses ao consolidar as compras. Essa escala favorece protocolos de tratamento padronizados e margens previsíveis, atraentes para proprietários de capital privado.

Ferramentas de Detecção de Cáries por Inteligência Artificial e Mapeamento Automático Ganham Validação Clínica

A FDA dos EUA aprovou quatro algoritmos odontológicos de inteligência artificial — Pearl, VideaHealth, Denti.AI e Cube Click SMILE Dx — entre janeiro de 2024 e dezembro de 2025. As práticas que utilizam o software Second Opinion da Pearl detectaram 37% mais cáries por paciente em 2025 e aumentaram a produção por paciente em 23% ao sinalizar lesões que os clínicos não perceberam em radiografias anotadas. As implantações da Overjet em DSOs aumentaram as taxas de aceitação de casos em 25%, demonstrando retorno sobre o investimento tangível antes que as seguradoras atribuam um código CDT exclusivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cibersegurança e Conformidade com HIPAA/GDPR | -1.3% | Escrutínio global, mais intenso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Orçamentos de TI Limitados em Mercados Emergentes | -1.1% | Ásia-Pacífico (excluindo Japão e Austrália), América Latina, MEA | Médio prazo (2 a 4 anos) |

| Interrupção do Fluxo de Trabalho Durante a Migração de Dados | -0.8% | Práticas individuais e de pequenos grupos em todo o mundo | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade com Hardware Mais Antigo | -0.9% | Práticas com equipamentos de imagem com mais de 5 anos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Conformidade com HIPAA/GDPR

A Seção 524B da orientação de cibersegurança da FDA dos EUA, em vigor desde outubro de 2023, exige listas de materiais de software e cronogramas de correção de vulnerabilidades para novas submissões de dispositivos médicos[3]Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança em Dispositivos Médicos: Considerações sobre o Sistema de Qualidade", FDA.gov. Uma revisão de escopo de 2024 constatou que 88,2% dos projetos de odontologia digital citaram a segurança de dados como o principal risco, à frente de responsabilidade civil e consentimento do paciente. As penalidades da HIPAA podem chegar a USD 50.000 por registro de paciente, enquanto as multas do GDPR chegam a 4% do faturamento global, colocando as pequenas práticas sob severa pressão financeira.

Orçamentos de TI Limitados nas Práticas de Mercados Emergentes

Um estudo brasileiro de 2024 relatou que apenas 21% das clínicas haviam migrado para a radiografia digital, com 52% ainda utilizando filme e 27% terceirizando a imagem, destacando o obstáculo de capital que está desacelerando o mercado de software de mapeamento dental na América Latina. Tetos orçamentários semelhantes se aplicam na Índia, Indonésia e África Subsaariana, onde uma taxa mensal de nuvem de USD 300 a 600 pode consumir até 10% da receita bruta de um dentista individual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Lidera com o Impulso das DSOs

As plataformas em nuvem capturaram 58,55% da receita de 2025 no mercado de software de mapeamento dental e devem se expandir a uma CAGR de 12,25% até 2031. A hospedagem centralizada elimina a manutenção de servidores e se alinha às estratégias de crescimento das DSOs, que exigem painéis de produção multissite e implantações rápidas para clínicas adquiridas. Os sistemas locais persistem entre consultórios individuais que valorizam uma licença única e o controle local, mas sua participação diminui à medida que os fornecedores eliminam gradualmente as atualizações baseadas em servidor. A interoperabilidade com hardware de imagem continua sendo um ponto problemático; sensores obsoletos sem drivers DICOM frequentemente exigem atualizações de equipamentos de USD 15.000. A conformidade adiciona pressão, pois as práticas que gerenciam seus próprios servidores devem manter listas de materiais de software e registros de correções para satisfazer as auditorias da Seção 524B.

A conectividade regional também molda a adoção. Em áreas onde as interrupções de banda larga são comuns, as clínicas hesitam em depender da disponibilidade da nuvem. No entanto, uma vez que uma DSO padroniza em um fornecedor de nuvem, as economias de escala se inclinam decisivamente para os modelos hospedados, reforçando a atração gravitacional de análises centralizadas e atualizações automáticas. Consequentemente, o mercado de software de mapeamento dental continua a se consolidar em torno de fornecedores com arquiteturas multilocatário comprovadas e infraestrutura de recuperação de desastres em conformidade com a HIPAA.

Por Funcionalidade: Os Diagnósticos de Inteligência Artificial Aceleram a Receita por Paciente

As funções de mapeamento avançado e integração detinham 46,23% de participação em 2025, enquanto os módulos baseados em inteligência artificial crescerão a uma CAGR de 13,15% até 2031, o segmento mais rápido do mercado de software de mapeamento dental. O Second Opinion aprovado pela FDA da Pearl e os mecanismos de anotação de radiografias da Overjet demonstram como a detecção algorítmica impulsiona a aceitação do tratamento restaurador, elevando o mercado de software de mapeamento dental para soluções de inteligência artificial. As práticas veem a assinatura, tipicamente de USD 200 a 400 por prestador por mês, como um catalisador de receita e não como um custo quando ela aumenta a aceitação de casos em dois dígitos. Os módulos básicos de diagrama dentário ainda são usados em clínicas públicas sensíveis a custos, mas carecem de extensibilidade. O mapeamento periodontal ativado por voz, introduzido pela Planet DDS em fevereiro de 2026, reduz ainda mais o tempo de entrada de dados e posiciona os higienistas para registrar a sondagem periodontal de seis pontos sem um assistente, aprofundando a eficiência do fluxo de trabalho em grandes práticas de grupo.

Os aplicativos de mapeamento móvel também avançam à medida que os tablets substituem as estações de trabalho compartilhadas, reduzindo o tempo de documentação à cadeira. No entanto, o reembolso continua sendo o ponto de inflexão. Uma vez que a Associação Odontológica Americana garanta códigos CDT separados para diagnóstico assistido por inteligência artificial, com previsão de revisão em 2026, os adotantes tardios provavelmente converterão rapidamente, desbloqueando uma segunda onda de atualizações de funcionalidade.

Por Usuário Final: As DSOs Ancoram o Crescimento

As práticas em grupo responderam por 40,33% da receita de 2025, mas as DSOs superarão todos os outros usuários finais, com uma CAGR de 12,25% até 2031. Os consolidadores favorecem plataformas que oferecem painéis empresariais, faturamento centralizado e integração estreita com sistemas de imagem. A Guardian Dentistry Partners oferece um exemplo ilustrativo: suas mais de 160 unidades implantaram inteligência artificial em 2025 para nivelar a variação entre prestadores, evidenciando a compressão do ciclo de vendas possível quando as decisões de compra migram de dentistas individuais para comitês de TI corporativos. As práticas individuais permanecem numerosas, mas a migração é lenta porque as taxas mensais de nuvem excedem os limites típicos de orçamento de TI de 3%. Hospitais e centros acadêmicos exigem pontes HL7 FHIR para prontuários eletrônicos empresariais, enquanto as clínicas de saúde pública optam por interfaces multilíngues de baixo custo que minimizam o treinamento de pessoal.

Por Especialidade Odontológica: A Ortodontia se Digitaliza Mais Rapidamente

A odontologia geral respondeu por 66,23% da demanda de 2025. A ortodontia, no entanto, tem previsão de crescer a uma CAGR de 11,15%. Os fluxos de trabalho de alinhadores transparentes dependem de modelagem 3D em tempo real e envio de casos por dispositivos móveis, requisitos incompatíveis com muitos sistemas locais legados. O ClearCorrect Virtuo Vivo da Straumann, atualizado em 2024, permite que os ortodontistas enviem casos diretamente de tablets à cadeira e revisem planos de tratamento gerados por inteligência artificial. A 3Shape e a Planmeca também integram imagens CBCT, análise cefalométrica e simulação de tratamento em suítes unificadas, aguçando a demanda por mapeamento de nível especializado. A periodontia e a endodontia ficam para trás porque os volumes de pacientes são menores, mas os fornecedores agora agrupam a captura de profundidade de sondagem e calculadoras de comprimento de canal para tornar os módulos de nicho mais acessíveis.

Análise Geográfica

A América do Norte respondeu por 41,25% da receita de 2025, impulsionada pela penetração de seguros privados e pela consolidação das DSOs. Os Estados Unidos, onde 77% dos residentes tinham cobertura odontológica em 2024, incentivam o mapeamento eletrônico para agilizar a adjudicação de sinistros. O Canadá impõe regras de residência de dados sob a PHIPA, portanto os fornecedores mantêm centros de dados locais para conquistar contratos provinciais. As clínicas de turismo odontológico do México utilizam mapeamento bilíngue para emitir planos de tratamento em inglês para pacientes americanos visitantes, ao mesmo tempo em que atendem aos requisitos em língua espanhola para os reguladores. O crescimento na América do Norte se modera à medida que a saturação urbana aumenta, levando os fornecedores a direcionar seu foco para lacunas de atendimento em áreas rurais.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 12,82% até 2031. Os mandatos do CCG, como o NABIDH de Dubai, exigem que cada consultório odontológico licenciado se integre a um intercâmbio nacional de informações de saúde até 2026. Os prazos de conformidade impulsionam as práticas privadas a migrar de softwares legados para plataformas em nuvem com endpoints HL7 FHIR certificados. Na Índia e na China, a expansão das classes médias urbanas impulsiona as consultas odontológicas privadas, e redes como a Clove Dental implantam mapeamento em nuvem para unificar protocolos em mais de 100 unidades. A confiabilidade da banda larga ainda limita a adoção rural, mas os pontos de acesso móveis e os recursos de sincronização offline amenizam gradualmente essa barreira.

A Europa apresenta adoção madura, porém desigual. O regulamento EHDS obriga o compartilhamento transfronteiriço de registros odontológicos até 2027, pressionando os fornecedores a harmonizar os modelos de dados para grupos de DSOs multinacionais. A localização de idiomas e os regimes de reembolso fragmentados aumentam os custos de entrada no mercado, mas as clínicas alemãs, francesas e do Reino Unido mantêm alta disposição para pagar por módulos de inteligência artificial que apoiam a defesa contra processos por negligência. A América do Sul fica para trás; apenas 21% das clínicas brasileiras utilizavam radiografia digital em 2024, e as novas regras federais de teleodontologia enfrentaram uma implementação municipal irregular. A volatilidade cambial da Argentina modera o investimento de capital, embora algumas práticas voltadas para expatriados adotem mapeamento bilíngue para turistas médicos.

Cenário Competitivo

O mercado de software de mapeamento dental é fragmentado, sem que nenhum fornecedor exerça controle dominante. A família Dentrix da Henry Schein atende a mais de 50.000 práticas, em sua maioria individuais, aproveitando sua rede de distribuição de suprimentos para vender software adicionalmente. A Planet DDS, por outro lado, concentra-se nas DSOs: mais da metade dos 60 maiores grupos utilizava sua plataforma em nuvem Denticon em 2025. O Open Dental continua sendo uma escolha popular de código aberto em mercados sensíveis a preços, embora o desenvolvimento liderado pela comunidade complique as atualizações regulatórias rápidas. A Curve Dental e a tab32 se diferenciam por meio de pilhas nativas em nuvem que combinam agendamento, pagamentos e mensagens para pacientes em um único login.

As regras de cibersegurança da Seção 524B da FDA dos EUA criam uma barreira regulatória. Os fornecedores com equipes de sistema de qualidade estabelecidas podem documentar listas de materiais de software e obter novas autorizações 510(k) com mais facilidade do que as startups, intensificando a concorrência. Os inovadores de inteligência artificial Pearl, Overjet e VideaHealth precificam seus módulos como habilitadores de receita e não como centros de custo, mas o reembolso pelos pagadores continua sendo o fator limitante. O maior espaço em branco permanece entre as práticas de grupo de 4 a 10 unidades que não têm o poder de barganha das DSOs, mas ainda desejam painéis empresariais, abrindo a porta para ofertas em nuvem modulares de nível intermediário.

Líderes do Setor de Software de Mapeamento Dental

ABELDent

Carestream Dental

Curve Dental

Planet DDS (Denticon)

QSIDental

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Planet DDS lançou o AI Voice Perio, a primeira ferramenta de mapeamento periodontal ativada por voz dentro do Denticon, permitindo sondagem de seis pontos sem uso das mãos em DSOs com múltiplas unidades.

- Abril de 2025: A XDENT lançou um conjunto de gestão de consultório aprimorado com mapeamento 3D e fluxos de trabalho aprimorados de engajamento do paciente.

Escopo do Relatório do Mercado Global de Software de Mapeamento Dental

De acordo com o escopo do relatório, o software de mapeamento dental é uma ferramenta digital utilizada por profissionais de odontologia para registrar, visualizar e gerenciar dados de saúde bucal dos pacientes. Ele substitui os prontuários em papel tradicionais por diagramas interativos que rastreiam condições dentárias, tratamentos e procedimentos. Ao se integrar com sistemas de gestão de consultórios, ele melhora a precisão, otimiza os fluxos de trabalho e aprimora a comunicação com os pacientes.

A segmentação do mercado de software de mapeamento dental inclui modelo de implantação, funcionalidade, usuário final, especialidade odontológica e geografia. Por modelo de implantação, o mercado é segmentado em baseado em nuvem e local. Por funcionalidade, o mercado é segmentado em mapeamento básico, mapeamento avançado e integração, mapeamento e diagnósticos baseados em inteligência artificial, e aplicativos de mapeamento para dispositivos móveis e tablets. Por usuário final, o mercado é segmentado em clínicas odontológicas, organizações de suporte odontológico (DSOs), hospitais e centros acadêmicos, e clínicas de saúde pública. Por especialidade odontológica, o mercado é segmentado em odontologia geral, ortodontia, periodontia, endodontia e cirurgia oral e maxilofacial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Baseado em Nuvem |

| Local |

| Mapeamento Básico |

| Mapeamento Avançado e Integração |

| Mapeamento e Diagnósticos Baseados em Inteligência Artificial |

| Aplicativos de Mapeamento para Dispositivos Móveis e Tablets |

| Clínicas Odontológicas |

| Organizações de Suporte Odontológico (DSOs) |

| Hospitais e Centros Acadêmicos |

| Clínicas de Saúde Pública |

| Odontologia Geral |

| Ortodontia |

| Periodontia |

| Endodontia |

| Cirurgia Oral e Maxilofacial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Funcionalidade | Mapeamento Básico | |

| Mapeamento Avançado e Integração | ||

| Mapeamento e Diagnósticos Baseados em Inteligência Artificial | ||

| Aplicativos de Mapeamento para Dispositivos Móveis e Tablets | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Organizações de Suporte Odontológico (DSOs) | ||

| Hospitais e Centros Acadêmicos | ||

| Clínicas de Saúde Pública | ||

| Por Especialidade Odontológica | Odontologia Geral | |

| Ortodontia | ||

| Periodontia | ||

| Endodontia | ||

| Cirurgia Oral e Maxilofacial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de mapeamento dental em 2026?

O tamanho do mercado de software de mapeamento dental é avaliado em USD 2,35 bilhões em 2026.

Qual CAGR o mercado registrará até 2031?

O mercado tem previsão de registrar uma CAGR de 10,52% de 2026 a 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem se expandirão a uma CAGR de 12,25%, superando os sistemas locais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os mandatos governamentais para registros eletrônicos de saúde e a rápida expansão de clínicas privadas impulsionam a demanda da Ásia-Pacífico a uma CAGR de 12,82%.

Como a inteligência artificial está afetando a adoção?

As ferramentas de inteligência artificial aprovadas pela FDA impulsionam a detecção de cáries e a aceitação de casos, estimulando uma CAGR de 13,15% para atualizações de funcionalidade baseadas em inteligência artificial.

Página atualizada pela última vez em: