Tamanho e Participação do Mercado de Software Odontológico dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

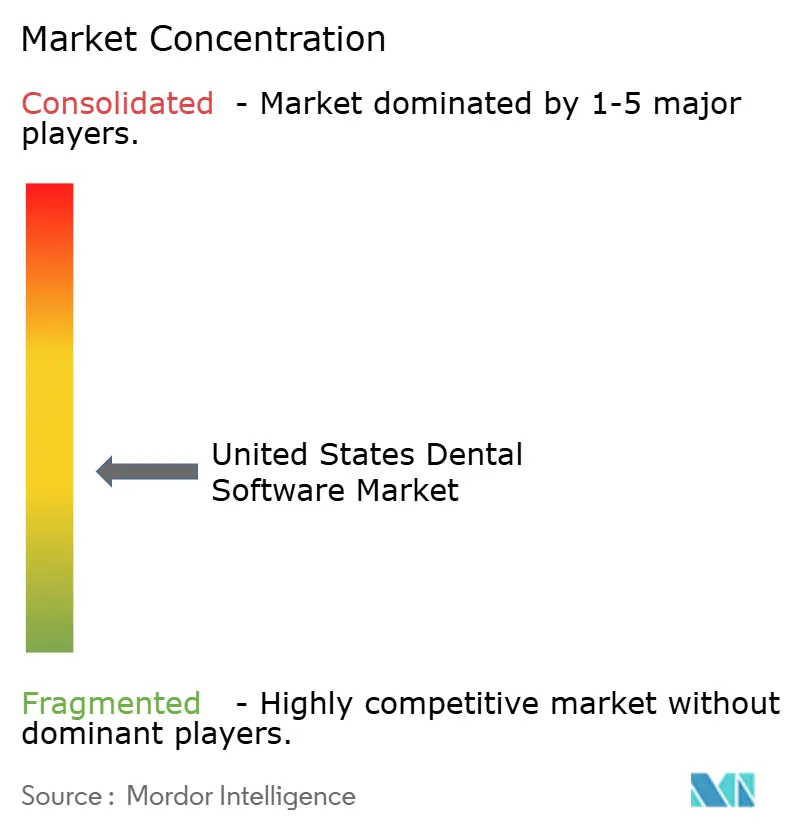

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Odontológico dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Software Odontológico dos Estados Unidos está projetado em USD 2,62 bilhões em 2025, USD 2,86 bilhões em 2026, e deve atingir USD 4,42 bilhões até 2031, crescendo a um CAGR de 9,12% de 2026 a 2031.

O mercado avança à medida que as práticas odontológicas substituem ferramentas desconectadas por plataformas integradas capazes de gerenciar agendamento, faturamento, links de imagens e comunicação com o paciente em um único fluxo de trabalho. O mercado de software odontológico dos Estados Unidos também está sendo moldado por 3 mudanças interligadas, que são a ascensão da propriedade de DSO, a migração de implantações baseadas em servidor e o uso comercial mais amplo de IA nas funções de front-office e de sinistros. A afiliação a DSO entre os dentistas dos EUA aumentou de 7,2% em 2015 para 16,1% em 2024, e o índice chegou a 26,5% entre os dentistas com menos de 10 anos de formação, o que está impulsionando grupos maiores em direção a softwares padronizados em todos os locais adquiridos. Os gastos dos consumidores com cuidados odontológicos aumentaram 4% em 2024, e 75 faculdades de odontologia estão agora produzindo turmas de formandos recordes, o que sustenta a demanda por tratamentos e adiciona escala operacional em todo o sistema de saúde. Ao mesmo tempo, a renda líquida média dos dentistas caiu para USD 207.980 em 2024, ante USD 267.168 em 2010, de modo que os fornecedores de software no mercado de software odontológico dos Estados Unidos precisam demonstrar benefícios claros em receita, mão de obra ou reembolso antes que as práticas se comprometam com gastos recorrentes mais elevados.

Principais Conclusões do Relatório

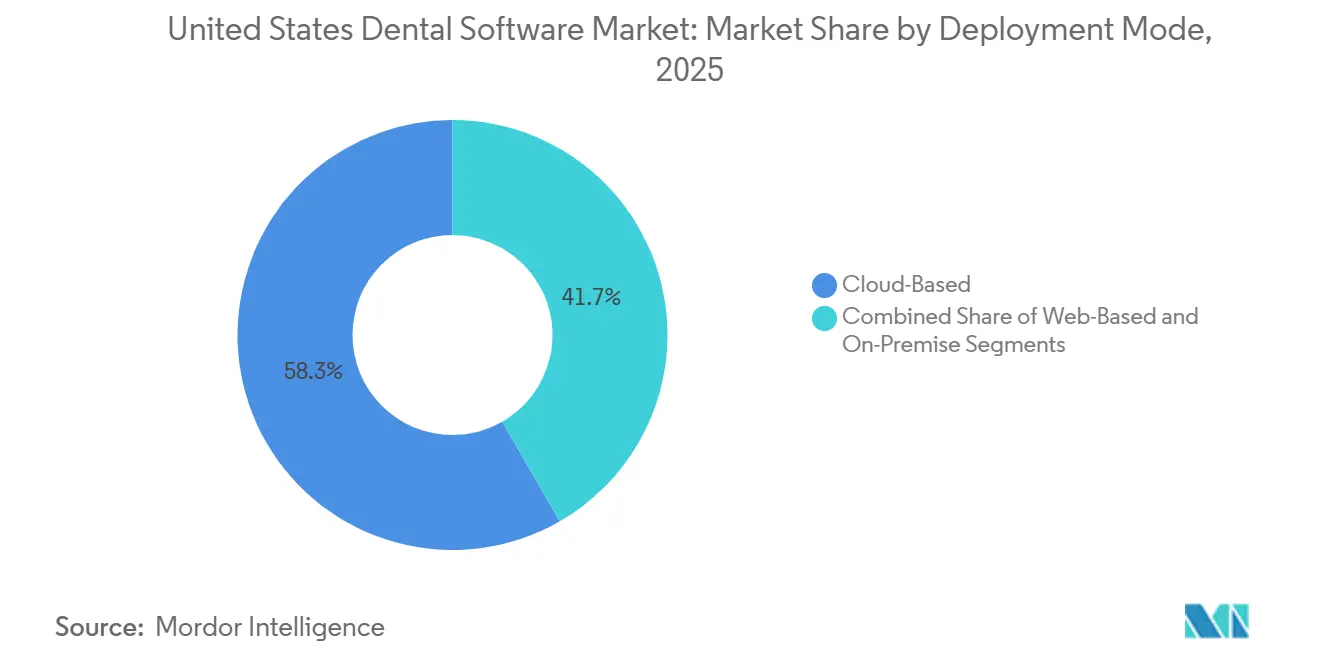

- Por modo de implantação, a implantação baseada em nuvem detinha 58,31% da participação do mercado de software odontológico dos Estados Unidos em 2025, enquanto a implantação baseada em nuvem também registrou o maior CAGR projetado de 11,38% até 2031.

- Por aplicação, o agendamento de consultas e o gerenciamento de calendário responderam por 26,24% do tamanho do mercado de software odontológico dos Estados Unidos em 2025, enquanto a comunicação e o engajamento do paciente devem se expandir a um CAGR de 12,52% até 2031.

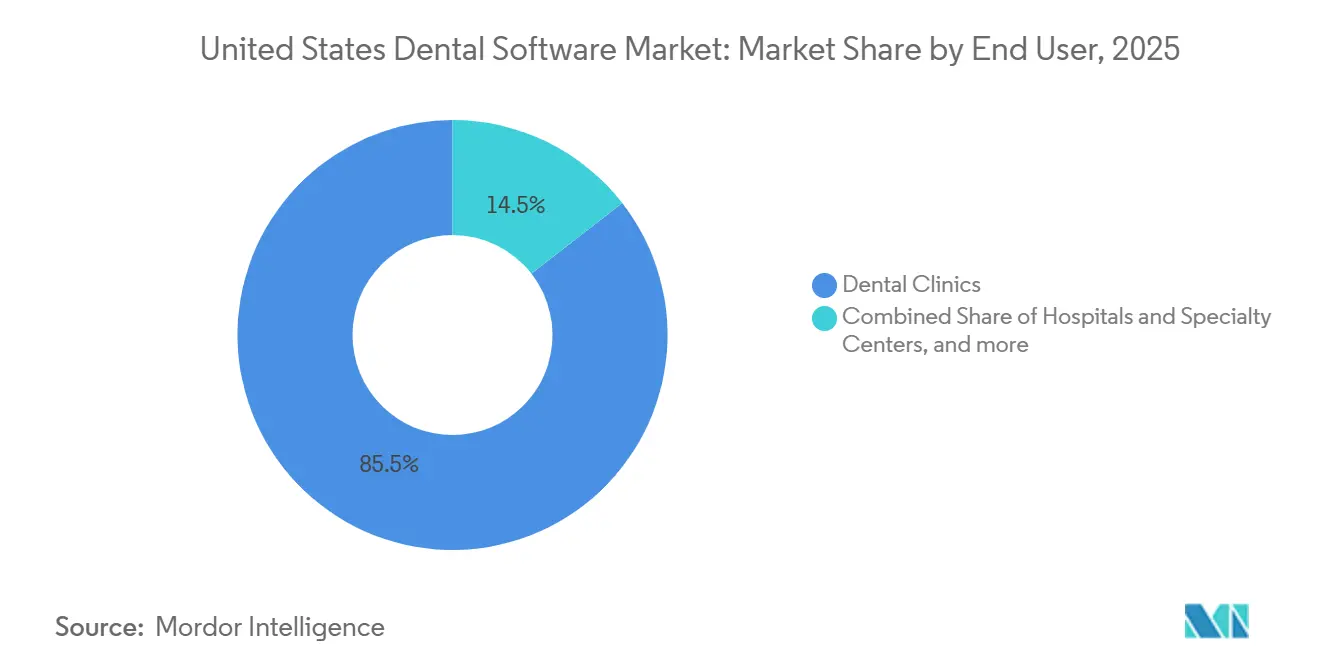

- Por usuário final, as clínicas odontológicas detinham 85,52% de participação em 2025, enquanto hospitais e centros especializados devem crescer a um CAGR de 13,25% até 2031.

- Por tamanho da prática, as práticas solo detinham 38,24% de participação em 2025, enquanto grandes DSOs e redes empresariais devem crescer a um CAGR de 12,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software Odontológico dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por automação de fluxo de trabalho em práticas movimentadas | +2.0% | Nacional, com ganhos iniciais em clusters metropolitanos urbanos e suburbanos | Curto prazo (≤ 2 anos) |

| Migração para nuvem para reduzir custos de servidor | +1.7% | Nacional, com maior aceleração nos estados do Sun Belt e do Oeste | Curto prazo (≤ 2 anos) |

| Agendamento, faturamento e análises assistidos por IA | +1.5% | Nacional, liderado por estados com concentração de DSO, como Texas, Flórida, Arizona e Colorado | Médio prazo (2 a 4 anos) |

| Consolidação e padronização de DSO | +1.3% | Nacional, com atividade concentrada no Sudeste e Sudoeste | Médio prazo (2 a 4 anos) |

| Pressão de interoperabilidade entre imagens, sinistros e prontuários eletrônicos de saúde | +0.9% | Nacional, com maior relevância de conformidade nos mercados de centros de saúde qualificados federalmente | Longo prazo (≥ 4 anos) |

| Expectativas de telessaúde odontológica e engajamento digital do paciente | +0.8% | Nacional, com maior relevância em regiões rurais e carentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Automação de Fluxo de Trabalho Reduz a Sobrecarga Administrativa em Todos os Tamanhos de Prática

O mercado de software odontológico dos Estados Unidos está se beneficiando de um argumento mais sólido para a automação, à medida que as práticas tentam fazer mais com equipes mais enxutas e maior pressão sobre as margens. A VideaHealth afirmou que o lançamento do AutoVerify em janeiro de 2026 conectou as práticas a mais de 350 pagadores, economizou até 40 horas por semana, acelerou os reembolsos em 40% e reduziu as negações de sinistros em 50%, o que oferece aos compradores uma prova clara de que as ferramentas de fluxo de trabalho podem mudar a economia diária. Isso importa porque muitas práticas não estão mais vendo a automação como uma camada de conveniência, e estão, em vez disso, usando-a para reduzir tarefas repetitivas que absorvem o tempo do atendimento. A mesma lógica está se espalhando para revisão de sinistros, verificações de elegibilidade e lembretes, onde erros e atrasos criam perda de receita em vez de apenas trabalho extra. Como resultado, o mercado de software odontológico dos Estados Unidos está registrando uma demanda mais forte por produtos que possam documentar economias diretas em tempo de equipe, velocidade de pagamento e captura de produção.

A Migração para Nuvem Desloca a Economia das Práticas para Modelos Operacionais Mais Flexíveis

O mercado de software odontológico dos Estados Unidos está migrando de forma constante para a infraestrutura em nuvem porque relatórios multissite, atualizações automáticas e acesso remoto estão se tornando necessidades operacionais básicas em vez de recursos opcionais. A Henry Schein One introduziu pacotes Dentrix Ascend em camadas em março de 2026 para atender práticas de novo, grupos em crescimento e DSOs empresariais por meio de uma única estrutura de plataforma em nuvem, o que mostra como os fornecedores estão alinhando o design do produto com a escala da prática. Em abril de 2026, a Henry Schein One também abriu a camada MCP do Dentrix Ascend para agentes de IA e construtores de fluxo de trabalho personalizados, o que mostra que as plataformas em nuvem estão se desenvolvendo em ambientes operacionais capazes de suportar novas ferramentas sem conectores de dados separados. Essa mudança é especialmente importante para os DSOs porque sistemas em nuvem padronizados reduzem a variação entre locais e tornam os sites recém-adquiridos mais fáceis de integrar a um único fluxo de trabalho. O mercado de software odontológico dos Estados Unidos está, portanto, recompensando os fornecedores que conseguem combinar menor carga de TI local com visibilidade centralizada e um caminho claro de atualização.

Agendamento, Faturamento e Análises Assistidos por IA Criam Clara Separação de Desempenho

O mercado de software odontológico dos Estados Unidos está entrando em uma fase em que as ferramentas de IA estão sendo avaliadas por resultados operacionais mensuráveis em vez de valor experimental. A VideaHealth e a Aspen Dental relataram em fevereiro de 2026 que o VideaAI foi implantado em mais de 1.100 locais da Aspen Dental em 6 semanas e aumentou a aceitação do cuidado recomendado em 12%, especialmente para tratamentos não invasivos em estágio inicial. A Henry Schein One lançou o Image Verify em fevereiro de 2026 para avaliar a qualidade das imagens no Dentrix e no Dentrix Ascend antes do envio dos sinistros, o que vincula a IA diretamente ao fluxo de trabalho de reembolso em vez de a um complemento clínico separado. A Planet DDS também expandiu o registro de prontuários por voz em 2026 por meio do AI Voice Perio e do AI Voice Restorative Charting, o que mostra que a IA está se espalhando tanto pelas tarefas de documentação do front-office quanto pelas tarefas de documentação à cadeira. Isso está elevando o padrão no mercado de software odontológico dos Estados Unidos porque as plataformas que não incorporam IA ao fluxo de trabalho principal estão se tornando mais difíceis de justificar para compradores que agora esperam prova de ganho financeiro ou clínico.

A Consolidação de DSO Remodela a Aquisição de Tecnologia em Toda a Cadeia de Valor

O mercado de software odontológico dos Estados Unidos está sendo remodelado pela expansão dos DSOs porque a concentração de propriedade muda a forma como o software é escolhido, implantado e renovado. A afiliação a DSO subiu para 16,1% dos dentistas dos EUA em 2024, e 26,5% dos dentistas com menos de 10 anos de formação eram afiliados a DSO, o que mostra por que as estruturas de compras empresariais agora têm mais influência sobre a seleção de plataformas. A Henry Schein One afirmou em março de 2026 que apoia mais de 48.000 práticas nos EUA e 90% dos 50 maiores DSOs, o que destaca a vantagem dos fornecedores que já estão inseridos nas maiores redes de compras. Quando um DSO adiciona locais, as decisões de software podem passar de escolha local para padronização em todo o portfólio, o que comprime os ciclos de vendas para o fornecedor incumbente e torna o deslocamento mais difícil para concorrentes menores. É por isso que o mercado de software odontológico dos Estados Unidos favorece cada vez mais plataformas que possam apoiar uma prática desde a configuração de um único site até a escala em vários estados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de conformidade com HIPAA, HITECH e privacidade estadual | -1.20% | Nacional, com ônus desproporcional sobre práticas solo e de pequenos grupos | Curto prazo (≤ 2 anos) |

| Atrito de migração de sistemas legados e bloqueio de fornecedor | -0.90% | Nacional, com maior atrito em práticas com integrações de imagens personalizadas | Médio prazo (2 a 4 anos) |

| Custos iniciais de software, implementação e treinamento | -0.80% | Nacional, concentrado entre práticas rurais e com menos de 5 locais com orçamentos de capital limitados | Curto prazo (≤ 2 anos) |

| Escasso suporte de TI odontológico em práticas menores | -0.60% | Mercados rurais e periurbanos, com efeito mais forte em práticas solo e de pequenos grupos fora das principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Conformidade com HIPAA, HITECH e Privacidade Estadual Onera Desproporcionalmente as Práticas Menores

O mercado de software odontológico dos Estados Unidos ainda enfrenta resistência decorrente de demandas de conformidade e segurança que as práticas menores não conseguem distribuir por uma grande base administrativa. Consultórios solo e de pequenos grupos frequentemente carregam as mesmas expectativas de documentação, controle de acesso e auditoria que organizações maiores, mas não dispõem do mesmo suporte interno de TI ou poder de compra. Essa pressão de custo está empurrando mais compradores em direção a fornecedores que possam apresentar segurança, permissões de usuário, registros de auditoria e controles relacionados a sinistros como parte da assinatura principal. As regras de privacidade específicas de cada estado acrescentam outra camada porque grupos multiestaduais precisam de ferramentas que possam operar em diferentes ambientes legais sem trabalho manual separado em cada local. Isso retarda algumas decisões de compra no mercado de software odontológico dos Estados Unidos, embora também fortaleça o argumento em favor de plataformas modernas em detrimento de sistemas legados.

O Atrito na Migração de Sistemas Legados Atrasa a Adoção, mas Não a Impede

O mercado de software odontológico dos Estados Unidos continua enfrentando atrito na troca de sistemas porque as práticas odontológicas frequentemente dependem de anos de histórico de pacientes, links de imagens, configuração de pagadores e hábitos de fluxo de trabalho personalizados. Esse atrito é mais forte quando o software existente está vinculado a dispositivos de imagem ou fluxos de trabalho de tratamento que a equipe usa todos os dias e não quer interromper. A Henry Schein One expandiu a integração com os scanners intraorais iTero da Align Technology em fevereiro de 2026, o que mostra como os vínculos profundos de fluxo de trabalho podem reforçar a fidelidade uma vez que uma plataforma se torna central para as operações diárias. Ao mesmo tempo, os fornecedores estão tentando reduzir esse efeito de bloqueio ampliando a interoperabilidade, como visto no lançamento do LinkIt pela Henry Schein em agosto de 2025 e em movimentos mais amplos em direção a ecossistemas conectados[1]Henry Schein One, "Henry Schein e Henry Schein One Lançam o 'LinkIt', Permitindo o Primeiro Fluxo de Trabalho Digital Integrado do Setor no Dentrix," Business Wire, investor.henryschein.com. Isso significa que a migração ainda retarda as mudanças de plataforma no mercado de software odontológico dos Estados Unidos, mas a barreira está se tornando menos duradoura à medida que os compradores atribuem mais valor à flexibilidade de fluxo de trabalho a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Infraestrutura em Nuvem Consolida Sua Posição como Padrão da Prática

A implantação baseada em nuvem detinha 58,31% do tamanho do mercado de software odontológico dos Estados Unidos em 2025, e também é o modo de implantação de crescimento mais rápido, com um CAGR de 11,38% de 2026 a 2031. A liderança reflete uma mudança mais profunda no mercado de software odontológico dos Estados Unidos em direção à administração centralizada, acesso remoto e atualizações mais fáceis em redes de práticas em crescimento. Os sistemas em nuvem atendem às necessidades tanto de práticas independentes quanto de DSOs porque eliminam a dependência de servidores locais e facilitam os relatórios em mais de 1 site. Eles também oferecem aos fornecedores um caminho mais rápido para lançar novos recursos de faturamento, fluxo de trabalho e IA sem aguardar mudanças no hardware local.

O lançamento do Dentrix Ascend pela Henry Schein One em março de 2026, com os pacotes Essentials, Pro e Accelerate, mostrou como os fornecedores de nuvem estão usando o design em camadas para cobrir cada estágio da prática, desde a inicialização até grandes DSOs. Em abril de 2026, a empresa abriu a camada MCP do Dentrix Ascend para agentes de IA e desenvolvimento de fluxo de trabalho personalizado, o que moveu o produto além do acesso a software e para um papel de plataforma mais amplo. Os produtos baseados na web ainda ocupam uma posição intermediária no setor de software odontológico dos Estados Unidos porque melhoram o acesso em comparação com ferramentas baseadas em servidor, mas nem sempre oferecem a mesma profundidade de controle multissite ou prontidão nativa de IA que os produtos nativos em nuvem. As plataformas locais permanecem presentes em grupos estabelecidos com links de imagens e faturamento incorporados, mas sua posição está se enfraquecendo à medida que os compradores atribuem mais valor ao gerenciamento centralizado e à integração mais fácil.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Agendamento Lidera a Receita Enquanto a Comunicação com o Paciente Lidera o Crescimento

O agendamento de consultas e o gerenciamento de calendário detinham a maior participação de aplicação, com 26,24% em 2025, o que os mantém no centro do mercado de software odontológico dos Estados Unidos porque o fluxo de pacientes, a utilização da cadeira e o rendimento do atendimento começam por aí. O agendamento tornou-se mais do que administração de calendário porque agora suporta lembretes, recuperação de cancelamentos e planejamento de produção. A Planet DDS afirmou em seu Panorama do Setor Odontológico 2026 que os cancelamentos caíram 17% e as taxas de não comparecimento também diminuíram ano a ano com base em dados extraídos de mais de 8.500 práticas, o que reforça o quanto essas ferramentas são centrais para o desempenho diário[2]Planet DDS, "Panorama do Setor Odontológico 2026," Planet DDS, planetdds.com. No mercado de software odontológico dos Estados Unidos, isso torna o agendamento uma das funções mais claras em que o software pode ser vinculado à captura visível de receita.

A comunicação e o engajamento do paciente devem crescer a um CAGR de 12,52% até 2031, a taxa mais rápida entre os segmentos de aplicação, porque os pacientes agora esperam conveniência digital que corresponda a outras categorias de serviço. A Planet DDS lançou o MyTooth em janeiro de 2026 como uma camada de experiência do paciente nativa do Denticon que grava dados de reserva e admissão de volta ao ambiente de gerenciamento de prática ativo em tempo real. Faturamento, processamento de pagamentos e planejamento de tratamento permanecem essenciais, mas o crescimento está se deslocando para ferramentas que reduzem o atrito antes e depois da consulta clínica. Esse padrão está se fortalecendo no setor de software odontológico dos Estados Unidos porque a retenção de pacientes e a qualidade da comunicação agora afetam tanto a eficiência da prática quanto a aceitação do tratamento.

Por Usuário Final: As Clínicas Odontológicas Ancoram a Demanda Enquanto Hospitais e Centros Especializados Aceleram

As clínicas odontológicas detinham 85,52% da demanda de usuários finais em 2025, o que reflete o tamanho e a amplitude da rede de atendimento em consultório dentro do mercado de software odontológico dos Estados Unidos. A ADA relatou 135.333 estabelecimentos de prática odontológica em 2025, o que explica por que os fluxos de trabalho de clínicas ainda impulsionam a maior parte das compras de software em agendamento, sinistros, prontuários e comunicação. Essa parte do mercado de software odontológico dos Estados Unidos vai desde consultórios solo independentes até grandes grupos afiliados, mas a necessidade ampla é semelhante porque cada local deve manter o trabalho administrativo, o volume de pacientes e o fluxo de reembolso sob controle. A diferença é que grupos maiores de clínicas estão agora atribuindo mais valor a relatórios centralizados e modelos operacionais padronizados do que à personalização isolada no nível do site.

Hospitais e centros especializados devem crescer a um CAGR de 13,25% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido. A NextGen Healthcare posiciona sua oferta de prontuário eletrônico odontológico e gerenciamento de prática em torno de fluxos de trabalho odontológicos que precisam se conectar a ambientes médicos mais amplos, o que importa em saúde comunitária, cuidados integrados e ambientes com forte exigência de conformidade. Em maio de 2026, a NextGen Healthcare foi escolhida pela Chestnut Health Systems para implantar prontuário eletrônico empresarial e ferramentas de gerenciamento de prática empresarial em programas integrados de saúde odontológica, atenção primária e saúde comportamental em Illinois e Missouri, confirmando que a coordenação médico-odontológica está se tornando um fator de compra mais forte. As Organizações de Serviços Odontológicos e compradores empresariais relacionados permanecem menores em número, mas suas decisões tecnológicas influenciam muitas práticas afiliadas de uma só vez, o que lhes confere peso desproporcional no mercado de software odontológico dos Estados Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho da Prática: As Práticas Solo Detêm a Maior Participação Enquanto as Redes Empresariais Registram o Crescimento Mais Rápido

As práticas solo detinham 38,24% do mercado em 2025, e isso continua sendo uma base importante para o mercado de software odontológico dos Estados Unidos porque muitos dentistas ainda operam de forma independente. A ADA constatou que 34% dos dentistas dos EUA ainda trabalhavam como profissionais solo, o que ajuda a explicar por que acessibilidade, usabilidade e baixa carga de TI local continuam a importar nas decisões de compra. Para esse grupo, os fornecedores de melhor desempenho são frequentemente aqueles que combinam agendamento, faturamento e mensagens para pacientes em uma assinatura mensal simples em vez de por meio de módulos separados. Isso mantém a demanda solo ativa mesmo enquanto organizações maiores capturam uma parcela crescente de novas atualizações de software.

Grandes DSOs e redes empresariais devem crescer a um CAGR de 12,82% de 2026 a 2031, e este é o bolsão de crescimento estrutural mais importante dentro do mercado de software odontológico dos Estados Unidos. A mesma atualização da força de trabalho da ADA mostrou que a afiliação a DSO já era especialmente forte no Arizona, Colorado, Geórgia, Nevada, Oklahoma, Texas e Flórida, onde 25% dos dentistas eram afiliados a DSO em 2024. À medida que grupos empresariais adicionam locais, eles tendem a padronizar o software em todos os sites adquiridos, o que favorece fornecedores já comprovados em relatórios multilocalização, treinamento e fluxo de trabalho de sinistros. Essa parte do setor de software odontológico dos Estados Unidos está, portanto, se expandindo mais rapidamente do que o restante do campo, mesmo que a base de clientes mais ampla permaneça amplamente distribuída.

Análise Geográfica

O Sul e o Sudoeste representam os bolsões de demanda empresarial mais concentrados no mercado de software odontológico dos Estados Unidos porque vários estados nessas regiões já apresentam alta penetração de DSO. No Arizona, Colorado, Geórgia, Nevada, Oklahoma, Texas e Flórida, 25% dos dentistas eram afiliados a DSO em 2024, o que oferece aos fornecedores de software uma base maior de compradores que preferem plataformas padronizadas e prontas para múltiplos sites. Esses estados importam porque uma única decisão tecnológica de DSO pode afetar muitos escritórios afiliados ao mesmo tempo. Eles também combinam grandes centros populacionais com expansão ativa de práticas, o que mantém os ciclos de substituição em movimento tanto em ambientes gerais quanto especializados. Para o mercado de software odontológico dos Estados Unidos, isso torna o Sun Belt uma das regiões mais claras onde o design de fluxo de trabalho empresarial e a velocidade de implantação podem moldar os resultados competitivos.

O Oeste dos Estados Unidos combina forte densidade de práticas em grupo com uma grande base instalada de provedores digitalmente ativos. Colorado e Arizona tinham, cada um, mais de 20% dos dentistas trabalhando em práticas com mais de 100 locais, o que sustenta uma demanda constante por software nativo em nuvem construído para controle centralizado e visibilidade entre sites. A Califórnia acrescenta outra camada porque as expectativas de privacidade e conformidade são mais exigentes, de modo que fornecedores com controles mais robustos e design de integração têm uma vantagem mais clara. O Nordeste difere porque contém uma densa concentração de práticas especializadas, centros de referência urbanos e ambientes acadêmicos onde links de imagens e compatibilidade com prontuários eletrônicos de saúde têm mais peso na decisão de compra. Pensilvânia e Nova York também registraram alguns dos declínios mais acentuados nas proporções de dentistas por habitante, o que aumenta o valor do software que ajuda as práticas a usar o tempo da equipe e a capacidade da cadeira de forma mais eficiente.

Os mercados rurais continuam sendo a área de oportunidade mais carente no mercado de software odontológico dos Estados Unidos porque a densidade de provedores é muito menor do que nas áreas urbanas. Os condados rurais tinham 32,7 dentistas por 100.000 habitantes em 2024, enquanto os condados urbanos tinham 64,7 por 100.000, o que significa que muitas práticas rurais precisam fazer mais com redes de cuidados locais menores. Esses consultórios também têm menos probabilidade de estar dentro de grandes estruturas de DSO, de modo que a modernização depende mais de implantação simples, suporte remoto e recursos de comunicação com o paciente do que de mandatos empresariais. Isso deixa o mercado de software odontológico dos Estados Unidos com uma abertura significativa de longo prazo para fornecedores que possam oferecer plataformas de baixa complexidade com acesso móvel, admissão digital e ferramentas de comunicação flexíveis.

Cenário Competitivo

O mercado de software odontológico dos Estados Unidos é moderadamente fragmentado no nível da prática, mas é mais concentrado na camada de DSO e empresarial, onde alguns fornecedores detêm posições mais fortes. A Henry Schein One afirmou em março de 2026 que sua franquia Dentrix e Dentrix Ascend apoia mais de 48.000 práticas nos EUA e 90% dos 50 maiores DSOs, o que lhe confere uma clara vantagem de base instalada em contas maiores. A Planet DDS também construiu uma posição forte em torno de uma abordagem de plataforma aberta, e seu Panorama do Setor Odontológico 2026 afirmou que a empresa apoia mais de 13.000 práticas e 118.000 usuários por meio de fluxos de trabalho conectados. Desafiantes nativos em nuvem como CareStack, Curve Dental e Planet DDS estão ganhando tração ao se concentrar na facilidade de migração, no custo total de propriedade e na IA incorporada em vez de apenas na profundidade de recursos legados. Isso deixa o mercado de software odontológico dos Estados Unidos aberto no nível de práticas pequenas e médias, mesmo enquanto as grandes contas empresariais mostram maior concentração de fornecedores.

A estratégia competitiva está agora convergindo em torno de 3 prioridades, que são IA incorporada, interoperabilidade mais profunda e estruturas de produto adequadas ao tamanho da prática. A CareStack e a Overjet introduziram a Plataforma Odontológica Inteligente em março de 2025, combinando gerenciamento de prática em nuvem, IA clínica, VoIP e análise de receita em um único modelo operacional que reflete o impulso em direção a plataformas unificadas[3]CareStack e Overjet, "CareStack e Overjet Apresentam a Primeira Plataforma Odontológica Inteligente do Gênero," CareStack, resources.carestack.com. A Henry Schein One lançou o Image Verify em fevereiro de 2026 para melhorar a qualidade dos sinistros dentro do fluxo de trabalho existente, o que mostra como os fornecedores líderes estão posicionando a IA diretamente dentro das tarefas de reembolso e operacionais. A empresa já havia introduzido o LinkIt em agosto de 2025 e expandido a integração do Dentrix com os scanners intraorais iTero da Align Technology em fevereiro de 2026, o que mostra um esforço deliberado para fortalecer a continuidade do fluxo de trabalho nas etapas de imagem e planejamento. A VideaHealth e a Henry Schein One também lançaram o Impact Panel em novembro de 2025, adicionando educação do paciente orientada por IA ao Dentrix e ao Dentrix Ascend, o que mostra ainda mais como os fornecedores estão tentando manter a IA dentro do ambiente de software principal em vez de em ferramentas separadas.

Um espaço em branco claro permanece em grupos com menos de 10 locais que superaram as ferramentas básicas de prática solo, mas não querem complexidade ou preços de nível empresarial. Fornecedores que conseguem atender organizações de 5 a 50 sites com análises mais robustas, visibilidade central de faturamento e integração gerenciável têm espaço para ganhar participação durante o período de previsão. O mercado de software odontológico dos Estados Unidos também favorece empresas que tornam a movimentação de dados e a conectividade com terceiros mais fáceis, porque os compradores estão se tornando menos dispostos a aceitar sistemas fechados que limitam futuras mudanças de fluxo de trabalho. Esse equilíbrio entre concentração nas principais contas de DSO e fragmentação na longa cauda explica por que nenhum fornecedor único controla todo o mercado de software odontológico dos Estados Unidos hoje.

Líderes do Setor de Software Odontológico dos Estados Unidos

Henry Schein One

Open Dental Software

Patterson Dental

Planet DDS

Curve Dental

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A NextGen Healthcare foi selecionada pela Chestnut Health Systems para implantar o NextGen Enterprise EHR e o Enterprise PM em programas integrados de saúde odontológica, atenção primária e saúde comportamental em Illinois e Missouri, demonstrando a crescente demanda por plataformas certificadas pela ONC e de múltiplas especialidades em ambientes de saúde comunitária.

- Fevereiro de 2026: A Synchrony e a Planet DDS expandiram sua parceria para designar o CareCredit como a solução preferencial de financiamento para pacientes em todas as plataformas da Planet DDS, incluindo o Denticon, estendendo-se a mais de 2.500 práticas ortodônticas sob um acordo plurianual.

Escopo do Relatório do Mercado de Software Odontológico dos Estados Unidos

De acordo com o escopo do relatório, software odontológico refere-se a programas de computador especializados projetados para auxiliar os profissionais de odontologia no gerenciamento de vários aspectos das operações de uma prática odontológica. Normalmente inclui recursos para gerenciamento de prontuários de pacientes, agendamento de consultas, faturamento e processamento de seguros, planejamento de tratamento, imagens e documentação clínica.

O mercado de software odontológico dos Estados Unidos é segmentado por modo de implantação em soluções baseadas em nuvem, plataformas baseadas na web e sistemas locais. Por aplicação, o mercado inclui ferramentas de comunicação e engajamento do paciente, agendamento de consultas e gerenciamento de calendário, serviços de faturamento e emissão de faturas, soluções de processamento de pagamentos, ferramentas de planejamento de tratamento e prontuários, integração de imagens e diagnósticos, e outras aplicações relevantes. Por usuário final, a segmentação abrange clínicas odontológicas, hospitais e centros especializados, organizações de serviços odontológicos e usuários finais adicionais. Por tamanho da prática, o mercado é categorizado em práticas solo, práticas em pequenos grupos, práticas multissite de médio porte e grandes DSOs/redes empresariais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Baseado em Nuvem |

| Baseado na Web |

| Local |

| Comunicação e Engajamento do Paciente |

| Agendamento e Calendário de Consultas |

| Faturamento e Emissão de Faturas |

| Processamento de Pagamentos |

| Planejamento de Tratamento e Prontuários |

| Integração de Imagens e Diagnósticos |

| Outras Aplicações |

| Clínicas Odontológicas |

| Hospitais e Centros Especializados |

| Organizações de Serviços Odontológicos |

| Outros Usuários Finais |

| Práticas Solo |

| Práticas em Pequenos Grupos |

| Práticas Multissite de Médio Porte |

| Grandes DSOs / Redes Empresariais |

| Por Modo de Implantação | Baseado em Nuvem |

| Baseado na Web | |

| Local | |

| Por Aplicação | Comunicação e Engajamento do Paciente |

| Agendamento e Calendário de Consultas | |

| Faturamento e Emissão de Faturas | |

| Processamento de Pagamentos | |

| Planejamento de Tratamento e Prontuários | |

| Integração de Imagens e Diagnósticos | |

| Outras Aplicações | |

| Por Usuário Final | Clínicas Odontológicas |

| Hospitais e Centros Especializados | |

| Organizações de Serviços Odontológicos | |

| Outros Usuários Finais | |

| Por Tamanho da Prática | Práticas Solo |

| Práticas em Pequenos Grupos | |

| Práticas Multissite de Médio Porte | |

| Grandes DSOs / Redes Empresariais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual da demanda por software odontológico nos Estados Unidos?

O mercado de software odontológico dos Estados Unidos foi avaliado em USD 2,62 bilhões em 2025 e está em USD 2,86 bilhões em 2026, com crescimento sustentado pela migração para nuvem, expansão de DSO e ferramentas de fluxo de trabalho habilitadas por IA.

Com que velocidade os gastos com software odontológico devem crescer até 2031?

O mercado de software odontológico dos Estados Unidos deve atingir USD 4,42 bilhões até 2031, crescendo a um CAGR de 9,12% de 2026 a 2031.

Qual modelo de implantação está liderando a adoção nas práticas odontológicas?

A implantação baseada em nuvem liderou com uma participação de 58,31% em 2025 e também é o modelo de crescimento mais rápido, com um CAGR de 11,38% até 2031, refletindo a demanda por atualizações mais fáceis, menor carga de TI local e visibilidade multissite.

Qual aplicação de software é mais importante para o controle de receita e fluxo de trabalho?

O agendamento de consultas e o gerenciamento de calendário detinham a maior participação de aplicação, com 26,24% em 2025, porque o fluxo de pacientes, os lembretes e a utilização da cadeira dependem disso.

Por que os DSOs são tão importantes para a estratégia dos fornecedores neste espaço?

A afiliação a DSO atingiu 16,1% dos dentistas dos EUA em 2024, e 26,5% entre os dentistas no início de carreira, de modo que os compradores empresariais agora influenciam a padronização de software em muitas práticas afiliadas de uma só vez.

Qual é a oportunidade de crescimento mais forte por tipo de cliente?

Hospitais e centros especializados devem crescer a um CAGR de 13,25% até 2031, sustentados por fluxos de trabalho médico-odontológicos integrados e requisitos de relatórios mais amplos em ambientes de saúde comunitária.

Página atualizada pela última vez em: