Tamanho e Participação do Mercado de Serviços Odontológicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 174.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 183 Bilhões de dólares |

| Tamanho do Mercado (2031) | 234.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

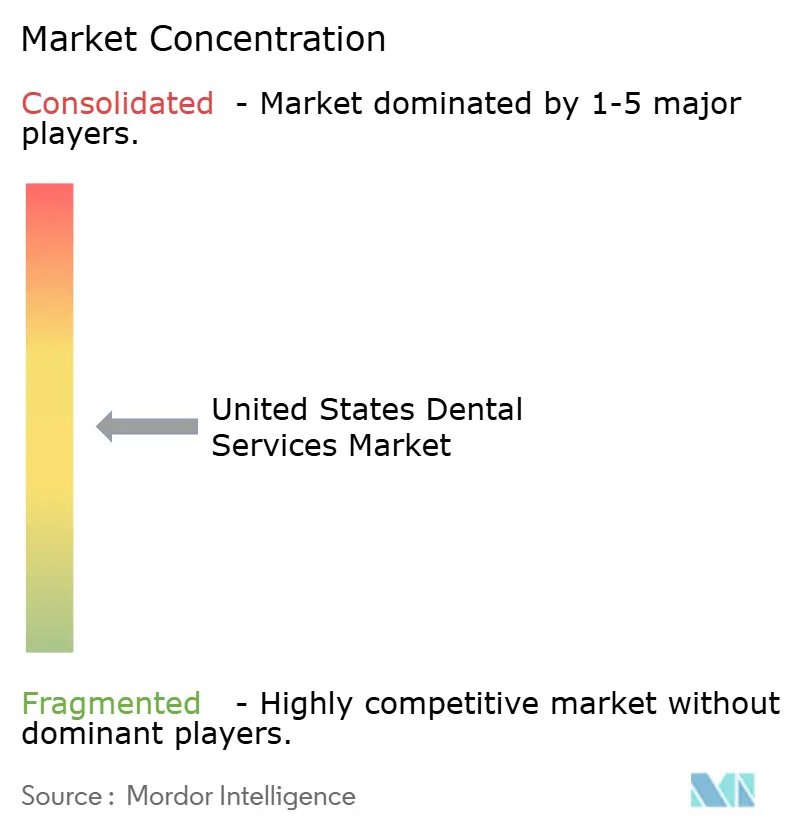

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Odontológicos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços odontológicos dos Estados Unidos foi avaliado em USD 174,2 bilhões em 2025 e estima-se que cresça de USD 183 bilhões em 2026 para atingir USD 234,11 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). A consolidação entre organizações de serviços odontológicos (DSOs) apoiadas por capital privado, a expansão dos benefícios odontológicos para adultos no Medicare Advantage e no Medicaid, e a rápida adoção de sistemas de imagem habilitados por IA estão redefinindo a dinâmica competitiva e a eficiência operacional em todo o mercado de serviços odontológicos dos Estados Unidos. Grupos de prestadores que centralizam a aquisição da cadeia de suprimentos e implantam fluxos de trabalho digitais estão reduzindo o tempo de cadeira, aumentando a aceitação de casos e melhorando a utilização da mão de obra. Ao mesmo tempo, as políticas dos pagadores que incorporam benefícios de rotina estão elevando a utilização entre idosos e adultos de baixa renda, ampliando o funil de pacientes. A persistente escassez de mão de obra e os custos de insumos vinculados à inflação atenuam esses fatores favoráveis, mas afetam desproporcionalmente as práticas independentes menores, reforçando as vantagens de escala desfrutadas pelas DSOs.

Principais Conclusões do Relatório

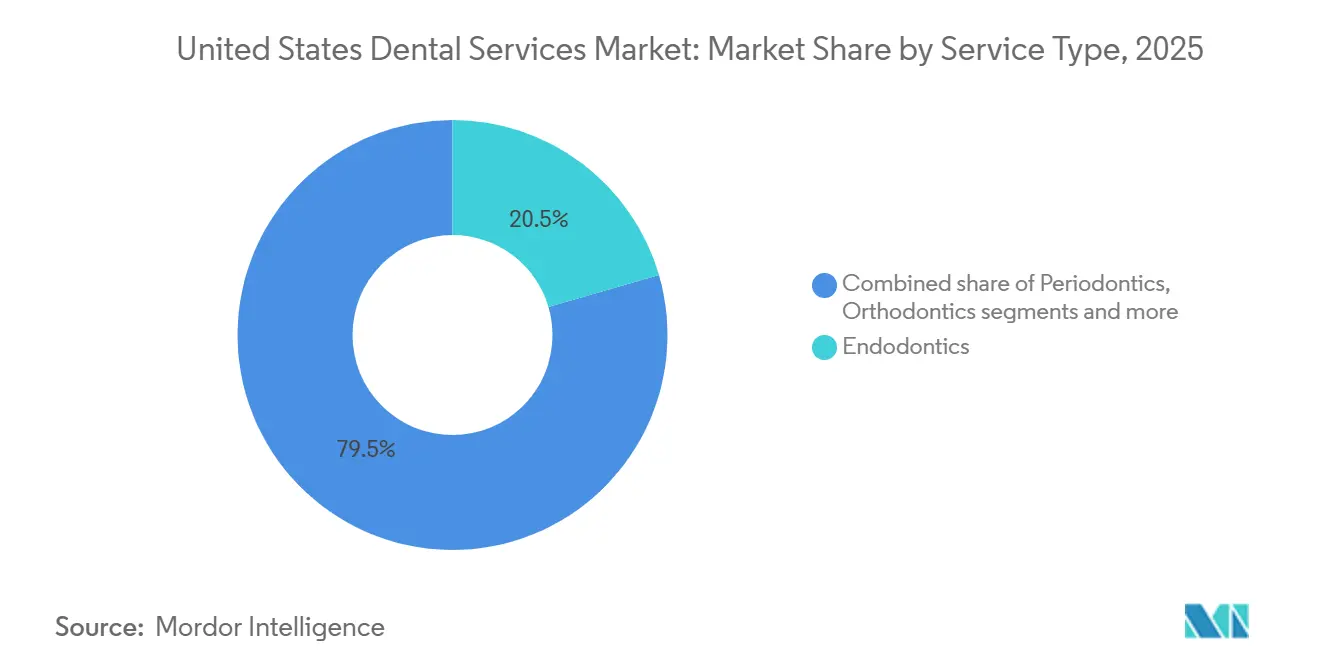

- Por tipo de serviço, a endodontia comandou 20,55% da participação do mercado de serviços odontológicos dos Estados Unidos em 2025, enquanto a ortodontia deve registrar o CAGR mais rápido de 6,25% até 2031, refletindo a adoção de alinhadores transparentes entre adultos.

- Por faixa etária do paciente, a coorte de 18 a 64 anos representou 52,53% do volume de pacientes em 2025; o segmento de ≥65 anos deve expandir-se a um CAGR de 6,35%, impulsionado pela cobertura odontológica quase universal do Medicare Advantage.

- Por modelo de prestador, as práticas independentes individuais e em grupo detinham 54,15% de participação em 2025, mas as clínicas públicas e de centros de saúde federalmente qualificados (FQHC) estão crescendo a um CAGR de 10,82% à medida que os mandatos do Medicaid direcionam populações carentes para prestadores de rede de segurança.

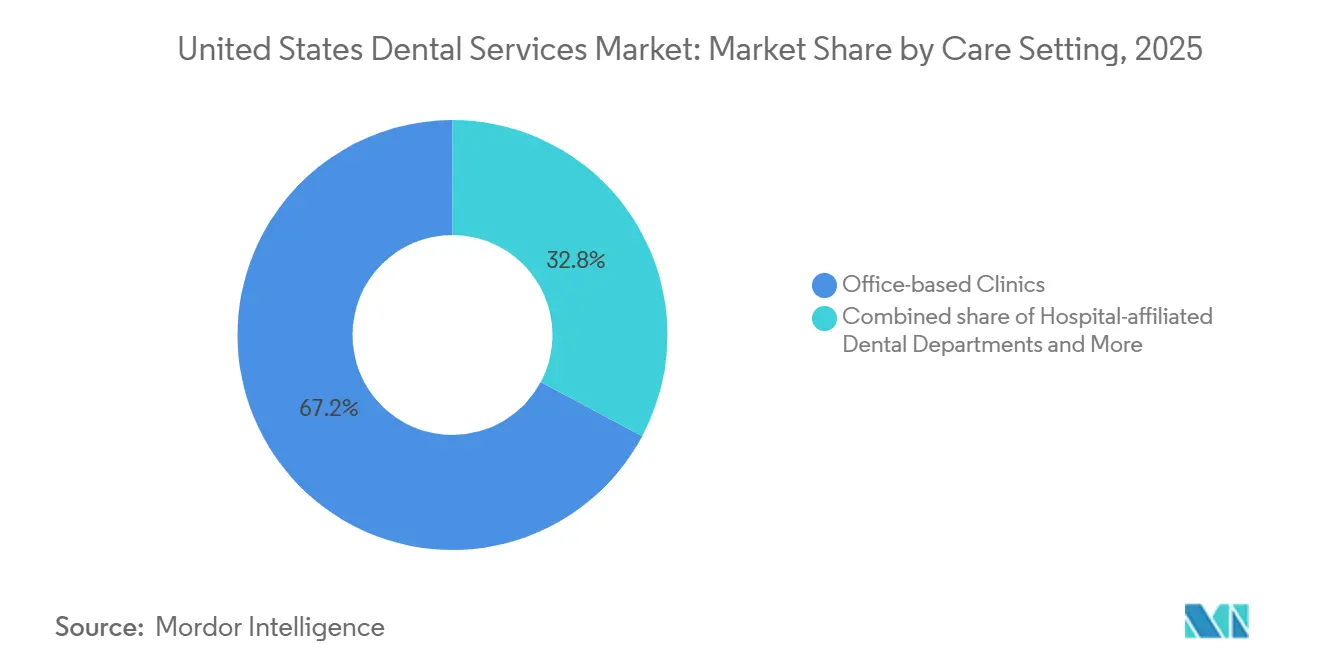

- Por ambiente de atendimento, as clínicas em consultório dominaram a prestação de cuidados com uma participação de 67,25% em 2025, mas as clínicas de saúde de varejo localizadas dentro de farmácias e grandes lojas estão expandindo-se a um CAGR de 6,56% com base na força das consultas preventivas orientadas pela conveniência.

- Por método de pagamento, o seguro privado respondeu por 46,65% dos pagamentos em 2025, mas o desembolso direto está avançando a um CAGR de 6,32% à medida que os planos de saúde com franquia elevada transferem os encargos de custo para os pacientes e os procedimentos estéticos permanecem sem cobertura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Odontológicos dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças bucais não tratadas | +0.5% | Nacional, afetando desproporcionalmente comunidades de baixa renda e rurais com acesso limitado a prestadores | Longo prazo (≥ 4 anos) |

| Rápida adoção de alinhadores transparentes e fluxos de trabalho digitais | +0.9% | Nacional, liderado por mercados urbanos e suburbanos afluentes com alta penetração de seguro comercial | Curto prazo (≤ 2 anos) |

| Crescente penetração de DSOs e financiamento de capital privado | +1.2% | Nacional, com maior concentração nos estados do Sun Belt e metrópoles suburbanas | Médio prazo (2-4 anos) |

| Expansão dos benefícios odontológicos do Medicare Advantage | +0.8% | Nacional, com impacto desproporcional na Flórida, Arizona e estados com alta população idosa | Médio prazo (2-4 anos) |

| Imagens intraorais impulsionadas por IA reduzindo o tempo de diagnóstico | +0.6% | Nacional, adoção inicial concentrada em práticas afiliadas a DSOs e centros odontológicos acadêmicos | Curto prazo (≤ 2 anos) |

| Expansão de clínicas de varejo por grandes lojas | +0.4% | Nacional, com foco inicial em mercados urbanos e suburbanos próximos a farmácias e locais de varejo existentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de DSOs e Financiamento de Capital Privado

As DSOs apoiadas por capital privado estão executando uma estratégia agressiva de consolidação que espelha o modelo de clínicas de atendimento urgente, acelerando a consolidação em todo o mercado de serviços odontológicos dos Estados Unidos. O investimento superou USD 3,5 bilhões em 2024, abrangendo 137 negócios complementares que elevaram a afiliação a DSOs para quase 13% de todas as práticas. Heartland Dental, Aspen Dental e Pacific Dental Services gerenciam coletivamente cerca de 4.000 consultórios, conferindo-lhes alavancagem para negociar descontos de 15-20% em suprimentos, implantar sistemas de planejamento de recursos empresariais e treinar higienistas para maior utilização da cadeira. Essas economias de escala reduzem custos que os independentes não conseguem igualar, direcionando mais práticas para a afiliação. Embora as restrições regulatórias à propriedade por não dentistas em alguns estados desacelerem o ritmo, analistas estimam que 75-80% das práticas poderiam estar afiliadas até 2035. A corrida por aquisições se concentra nos subúrbios do Sun Belt, onde a penetração de seguros comerciais e os gastos discricionários são mais fortes, reforçando as disparidades regionais na intensidade competitiva.

Rápida Adoção de Alinhadores Transparentes e Fluxos de Trabalho Digitais

Os sistemas de alinhadores transparentes derrubaram as barreiras estéticas que historicamente confinavam a ortodontia aos adolescentes, catalisando a linha de serviço de crescimento mais rápido no mercado de serviços odontológicos dos Estados Unidos. A Align Technology enviou 8% mais casos ano a ano no quarto trimestre de 2024, com a adoção por adultos superando a de adolescentes[1]Align Technology Inc., "Divulgação de Resultados do 4º Trimestre de 2024," aligntech.com. Os scanners de impressão digital aumentaram de 48% para 57% de penetração nas práticas entre 2023 e 2024, e o planejamento de tratamento assistido por IA quase dobrou, reduzindo o tempo de configuração em até 40% e permitindo simulações no mesmo dia. A FDA aprovou múltiplas impressoras 3D de cadeira para fabricação de alinhadores, permitindo que grandes DSOs internalizem a produção e reduzam as taxas de laboratório em 20-30%. As práticas independentes que não conseguem financiar fresadoras no local enfrentam margens em erosão, a menos que se associem a laboratórios que ofereçam retorno rápido. No curto prazo, a contínua queda de preços e o marketing direto ao consumidor ampliarão a base endereçável de adultos que buscam correção ortodôntica discreta.

Expansão dos Benefícios Odontológicos do Medicare Advantage

Noventa e nove por cento dos inscritos no Medicare Advantage (MA) tinham cobertura odontológica incorporada até 2025, ante disponibilidade fragmentada três anos antes[2]Centros de Serviços Medicare e Medicaid, "Panorama da Cobertura Odontológica do Medicare Advantage 2025," cms.gov. Essa expansão de benefícios está direcionando os idosos de volta às consultas preventivas de rotina e aos cuidados prostodônticos de alto valor, elevando a utilização entre a coorte de ≥65 anos a um CAGR de 6,35%. Os estados podem adicionar serviços odontológicos para adultos aos benefícios essenciais do Medicaid a partir de 2027, potencialmente canalizando milhões de adultos de baixa renda para FQHCs e clínicas hospitalares. As práticas que credenciam com planos de MA estão captando receita incremental de coroas, implantes e manutenção periodontal, embora as taxas de reembolso fiquem 30-40% abaixo dos planos comerciais. A mudança de política intensifica a concorrência pela capacidade de cadeira em destinos de aposentados como Flórida e Arizona, onde os idosos já representam mais de 20% da população. No médio prazo, as seguradoras de MA devem refinar os modelos de ajuste de risco que recompensam os prestadores que documentam e gerenciam condições bucais crônicas, direcionando o mercado para contratos baseados em valor.

Crescente Carga de Doenças Bucais Não Tratadas

A cárie não tratada afeta 21% dos adultos e metade das crianças em idade escolar, com prevalência dobrando entre domicílios com renda inferior a USD 35.000. As restaurações adiadas escalam para intervenções endodônticas ou cirúrgicas, inflando os custos subsequentes e as visitas a departamentos de emergência estimadas em USD 2,7 bilhões anualmente. As recentes expansões do Medicaid no Oregon, Washington e Nova York visam redirecionar o atendimento de ambientes agudos para preventivos, mas 65% dos condados dos EUA permanecem como áreas de escassez de profissionais de saúde odontológica. Subsídios federais estão financiando clínicas móveis e programas de selantes em escolas, mas os limites de escopo de prática para terapeutas odontológicos em 37 estados restringem a elasticidade da força de trabalho. No longo prazo, iniciativas de saúde pública e a conformidade com a fluoretação da água devem reduzir a incidência de doenças, mas a demanda de curto prazo por procedimentos restauradores e endodônticos permanecerá elevada, sustentando o crescimento da receita em todo o mercado de serviços odontológicos dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de procedimentos e cobertura cosmética limitada | -0.5% | Nacional, afetando desproporcionalmente domicílios de renda média sem seguro odontológico abrangente | Curto prazo (≤ 2 anos) |

| Escassez de higienistas e assistentes | -0.7% | Nacional, mais aguda em áreas rurais e metrópoles secundárias com programas de treinamento limitados | Médio prazo (2-4 anos) |

| Aumento vinculado à inflação nos preços de laboratório e insumos consumíveis | -0.6% | Nacional, afetando todos os tipos de práticas com maior pressão sobre as margens dos operadores independentes | Curto prazo (≤ 2 anos) |

| Restrições estaduais de escopo de prática para prestadores de nível intermediário | -0.4% | Concentrado em 37 estados que proíbem ou restringem a prática de terapeutas odontológicos, limitando a expansão da força de trabalho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Higienistas e Assistentes

Aproximadamente 225.000 higienistas estavam empregados em 2024, mas as taxas de vagas pairam perto de 15% em muitas metrópoles, elevando os salários medianos para USD 87.530 e comprimindo as margens de consultórios menores[3]Departamento de Estatísticas do Trabalho dos EUA, "Perspectivas Ocupacionais para Higienistas e Assistentes Odontológicos 2025," bls.gov. Os assistentes odontológicos apresentam rotatividade semelhante, com a taxa superando 20% à medida que funções fisicamente exigentes empurram os trabalhadores para posições de saúde aliada com melhor remuneração. As agências de pessoal temporário cobram prêmios de 30-50%, inflando os custos operacionais. As DSOs atenuam o impacto por meio de recrutamento centralizado e treinamento cruzado que permite aos assistentes funções ampliadas sob supervisão, enquanto as práticas independentes precisam reduzir o horário de funcionamento ou atrasar consultas de novos pacientes. Nos condados rurais, as vagas não preenchidas se traduzem diretamente em acesso reduzido, ampliando a lacuna de atendimento urbano-rural que já assola o mercado de serviços odontológicos dos Estados Unidos.

Alto Custo de Procedimentos e Cobertura Cosmética Limitada

A inflação odontológica superou o índice de preços ao consumidor mais amplo em 3-4% ao ano em 2024-2025, impulsionada por saltos de 5-7% nos insumos de zircônia e cerâmica. O desembolso direto médio foi de USD 1.514 por adulto em 2023, e 13% citaram o custo como uma barreira ao atendimento, o maior índice entre todos os serviços de saúde. Os planos dos empregadores geralmente limitam os benefícios anuais a USD 2.000, forçando os pacientes a arcar com 30-50% dos procedimentos principais. Os planos de saúde com franquia elevada, que agora cobrem 88% dos trabalhadores segurados, agravam o ônus, levando os prestadores a oferecer planos de associação e financiamento no ponto de venda. Os serviços cosméticos permanecem quase inteiramente pagos em dinheiro, criando uma curva de demanda bifurcada em que domicílios afluentes buscam clareamento, facetas e transformações do sorriso, enquanto as coortes de menor renda adiam até mesmo restaurações medicamente necessárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Endodontia Lidera, Ortodontia Avança

A endodontia deteve 20,55% da receita em 2025, o maior de qualquer categoria no mercado de serviços odontológicos dos Estados Unidos. Seladores biocerâmicos, tomografia computadorizada de feixe cônico e sistemas de limas guiados por IA elevaram as taxas de sucesso e reduziram o tempo de cadeira, estimulando a demanda por retratamento entre casos antigos de tratamento de canal. Ao mesmo tempo, a ortodontia registra um CAGR de 6,25% até 2031, impulsionada pela adoção por adultos de alinhadores transparentes que contornam o estigma dos aparelhos metálicos. Os embarques de 2024 da Align Technology ressaltam esse impulso, e a aprovação da FDA de impressoras 3D em consultório reduz ainda mais o custo unitário. À medida que as plataformas de alinhadores se estendem a adolescentes mais jovens, a ortodontia está posicionada para erodir constantemente a participação dos aparelhos fixos, reforçando seu status como o tipo de serviço de crescimento mais rápido.

A odontologia restauradora permanece a espinha dorsal processual do mercado de serviços odontológicos dos Estados Unidos, mas o reembolso fica atrás da inflação dos materiais, pressionando as margens. A periodontia se beneficia do crescente reconhecimento do vínculo entre saúde bucal e sistêmica, com cardiologistas e endocrinologistas sinalizando a inflamação periodontal como um fator de risco modificável. A prostodontia está migrando de dentaduras removíveis para sobredentaduras retidas por implantes à medida que os idosos priorizam a qualidade de vida, uma mudança amplificada pela queda dos preços de implantes em meio à entrada competitiva de fabricantes. Os serviços preventivos e de diagnóstico sustentam a estabilidade da receita, mas exigem upsell para categorias de maior margem para compensar as tabelas de honorários estagnadas. Os tratamentos cosméticos atendem à demanda discricionária concentrada em códigos postais afluentes, adicionando picos episódicos de receita durante períodos de expansão econômica.

Por Faixa Etária do Paciente: Adultos em Idade Ativa Dominam, Idosos Aceleram

Os adultos em idade ativa (18-64 anos) geraram 52,53% do volume de pacientes em 2025, sustentados pelo seguro patrocinado pelo empregador e pelos gastos discricionários em cuidados restauradores, ortodônticos e cosméticos. A utilização atinge o pico na faixa de 35-54 anos, quando o desgaste acumulado se cruza com a renda disponível, sustentando alta receita por visita. No entanto, a coorte de ≥65 anos é a de crescimento mais rápido, a um CAGR de 6,35%, refletindo o envelhecimento demográfico e os benefícios odontológicos incorporados do Medicare Advantage. O tamanho do mercado de serviços odontológicos dos Estados Unidos para idosos deve expandir-se de forma robusta à medida que a população com ≥65 anos cresce em direção a 73 milhões até 2030.

O atendimento infantil e adolescente depende da cobertura de seguro e da disponibilidade de prestadores. Embora os selantes e as avaliações ortodônticas precoces reduzam a carga futura de doenças, as crianças inscritas no Medicaid ainda encontram acesso limitado em mercados de baixo reembolso. As clínicas móveis de FQHC e os programas escolares parcialmente preenchem essa lacuna, mas a escassez de prestadores em condados rurais persiste. O segmento de adultos em idade ativa permanecerá a âncora de volume, mas o potencial de crescimento da receita se inclina para os idosos, dada sua maior incidência de necessidades restauradoras e prostodônticas complexas.

Por Modelo de Prestador: Independência Diminui, FQHCs Avançam

As práticas independentes individuais e em grupo controlavam 54,15% da receita em 2025, mas sua participação está diminuindo à medida que as DSOs aceleram as aquisições e os FQHCs ampliam os serviços. A Heartland Dental sozinha abriu 105 consultórios em 2024, aproveitando a aquisição centralizada para manter os custos de suprimentos 15-20% abaixo das médias independentes. Enquanto isso, os FQHCs registram um CAGR de 10,82% até 2031, impulsionados por subsídios federais que subsidiam o baixo reembolso do Medicaid. O tamanho do mercado de serviços odontológicos dos Estados Unidos atribuído às clínicas públicas está, portanto, crescendo mais rapidamente do que o mercado geral, refletindo o redirecionamento de pacientes orientado por políticas.

As DSOs se concentram em subúrbios onde a penetração de seguros comerciais sustenta tabelas de honorários premium, enquanto os independentes permanecem em bolsões rurais e urbanos com predominância do Medicaid. As restrições à prática corporativa de odontologia em estados como a Califórnia moderam o ritmo de consolidação, mas soluções alternativas como organizações de serviços de gestão ainda permitem o influxo de capital. Em última análise, os independentes devem escolher entre a afiliação para acesso a capital ou uma estratégia de nicho baseada em relacionamentos comunitários e atendimento personalizado.

Por Ambiente de Atendimento: Consultório Prevalece, Clínicas de Varejo Emergem

As práticas em consultório capturaram 67,25% da participação do mercado de serviços odontológicos dos Estados Unidos em 2025, graças aos menus abrangentes de serviços e equipamentos capazes de realizar procedimentos complexos. Os departamentos hospitalares se concentram em casos medicamente complexos que requerem anestesia ou supervisão multidisciplinar, desempenhando um papel vital, porém restrito. As clínicas de varejo incorporadas em farmácias e grandes lojas estão expandindo-se mais rapidamente, a um CAGR de 6,56%, capitalizando na conveniência, preços transparentes e horários estendidos.

Esses pontos de varejo realizam limpezas preventivas e restaurações simples, liberando capacidade de cadeira nos consultórios tradicionais para trabalhos de maior complexidade. No entanto, as limitações de escopo impedem intervenções cirúrgicas no local, portanto as redes de encaminhamento permanecem essenciais. À medida que as expectativas dos consumidores se inclinam para o atendimento no mesmo dia e a transparência de preços, modelos híbridos que combinam interfaces de varejo com centros de especialidades de retaguarda podem surgir, fragmentando ainda mais o panorama dos ambientes de atendimento em todo o mercado de serviços odontológicos dos Estados Unidos.

Por Método de Pagamento: Seguro Privado Lidera, Desembolso Direto Avança

O seguro privado financiou 46,65% dos gastos em 2025, impulsionado pelos planos dos empregadores que cobrem 100% dos cuidados preventivos. No entanto, os pagamentos de desembolso direto estão crescendo a um CAGR de 6,32% — o mais rápido entre todos os canais — porque a adoção de planos com franquia elevada transfere a responsabilidade do primeiro dólar para os pacientes e os procedimentos cosméticos permanecem amplamente sem cobertura. O tamanho do mercado de serviços odontológicos dos Estados Unidos vinculado ao pagamento particular se expande, portanto, mais rapidamente do que a base segurada, particularmente nos segmentos cosméticos e ortodônticos eletivos.

A penetração do seguro público deve aumentar à medida que o atendimento odontológico para adultos no Medicaid se torna um benefício essencial em 2027. As lacunas de reembolso permanecem acentuadas, mas os subsídios à base de custos dos FQHCs fecham parte do déficit de margem. As práticas anunciam cada vez mais planos de associação a USD 300-500 anuais para estabilizar o fluxo de caixa e cultivar a fidelidade, enquanto credores terceirizados ampliam a acessibilidade do tratamento para pacientes com bom crédito às custas de encargos financeiros.

Análise Geográfica

O desempenho regional no mercado de serviços odontológicos dos Estados Unidos diverge acentuadamente. Os estados do Sun Belt, como Flórida, Texas e Arizona, experimentam a expansão mais rápida, impulsionados pela migração de idosos, adoção do Medicare Advantage e climas regulatórios propícios ao crescimento das DSOs. Condados como Sarasota e Maricopa agora contam com idosos como mais de 20% dos residentes, impulsionando a demanda por manutenção prostodôntica e periodontal. Por outro lado, as regiões do Rust Belt e dos Apalaches lutam com proporções de dentistas por população abaixo de 1:5.000, classificando mais de 65% dos condados como áreas de escassez de profissionais de saúde odontológica. Os investimentos dos FQHCs em unidades móveis e teleodontologia compensam parcialmente as lacunas, mas as distâncias de deslocamento e a capacidade limitada de cadeiras mantêm a necessidade não atendida elevada.

As metrópoles costeiras — Nova York, Los Angeles, Boston — contam com redes densas de prestadores, mas concorrência acirrada e despesas gerais elevadas. As DSOs frequentemente contornam os centros urbanos em favor dos subúrbios adjacentes, onde os custos imobiliários são menores e o estacionamento é abundante, permitindo horários estendidos que ressoam com profissionais em idade ativa. A variação regulatória também molda o crescimento. Minnesota, Maine e Alasca autorizam terapeutas odontológicos, ampliando o alcance em vilarejos rurais, enquanto a maioria dos estados ainda restringe os prestadores de nível intermediário, limitando a escalabilidade. O status de expansão do Medicaid amplia ainda mais as disparidades geográficas, com estados que não expandiram, como o Texas, suportando populações maiores sem seguro e mais visitas odontológicas a departamentos de emergência.

No Meio-Oeste, a concentração de empregadores na manufatura historicamente ofereceu benefícios odontológicos robustos, mas o fechamento de fábricas corroeu a cobertura, deslocando os pacientes para categorias de pagamento particular ou Medicaid. Os estados montanhosos do Oeste, incluindo Colorado e Utah, atraem populações jovens e afluentes interessadas em serviços cosméticos e preventivos, estimulando práticas boutique e startups focadas em alinhadores. No geral, o mercado de serviços odontológicos dos Estados Unidos exibe um mosaico de subúrbios hipercompetitivos, interiores rurais carentes e agrupamentos de rede de segurança orientados por políticas, exigindo estratégias específicas por localização dos stakeholders.

Panorama Competitivo

O tecido competitivo do mercado de serviços odontológicos dos Estados Unidos está se tecendo da fragmentação em direção a um oligopólio. Heartland Dental, Aspen Dental e Pacific Dental Services agora gerenciam aproximadamente 4.000 locais combinados. Sua aquisição centralizada por si só gera economias de 15-20% em consumíveis. Em 2024, a Heartland fez parceria com a VideaHealth para implementar a análise de radiografias por IA em sua rede, reduzindo o tempo de diagnóstico e elevando a aceitação de casos. A Aspen Dental integrou dados de escova de dentes conectada da Philips Sonicare nos portais de pacientes, reforçando a conformidade preventiva e o agendamento de retorno.

A MB2 Dental garantiu uma linha de crédito de USD 2,34 bilhões para financiar consolidações adicionais, ressaltando a confiança dos investidores no perfil de fluxo de caixa recorrente da odontologia. As plataformas de teleodontologia estão avançando no monitoramento ortodôntico e em segundas opiniões, mas as regras de licenciamento estadual limitam o atendimento totalmente virtual. A oportunidade de espaço em branco persiste nos condados rurais onde as DSOs carecem de incentivos de escala; os FQHCs preenchem parcialmente essa lacuna, mas os ciclos de financiamento e a escassez de mão de obra restringem a expansão. As práticas independentes mantêm relevância competitiva ao enfatizar o atendimento personalizado, a continuidade do cuidado e os laços comunitários, embora os crescentes custos de mão de obra e suprimentos desafiem o reinvestimento de capital.

Olhando para o futuro, as parcerias tecnológicas definirão os vencedores. As DSOs capazes de padronizar imagens por IA, fresagem em cadeira e gestão de práticas baseada em nuvem ampliarão as vantagens de eficiência. Os estatutos de prática corporativa podem desacelerar o ritmo em estados como a Califórnia, mas as estruturas de organizações de serviços de gestão oferecem vias legais para a consolidação contínua. A corrida por talentos é de grande importância; as entidades que oferecem reembolso de mensalidades, planos de carreira e agendamento flexível atrairão higienistas e assistentes escassos, solidificando a resiliência operacional.

Líderes do Setor de Serviços Odontológicos dos Estados Unidos

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Associação Nacional de Centros de Saúde Comunitária e a Rede Nacional para Acesso à Saúde Bucal formaram uma aliança estratégica para integrar serviços abrangentes de saúde bucal nos Centros de Saúde Comunitária.

- Julho de 2025: A Sunstar Americas e a Dentistry.One apresentaram o GUM Virtual Care, uma plataforma impulsionada por IA que oferece consultas virtuais 24 horas por dia, 7 dias por semana, e exames de saúde bucal em todo o país.

Escopo do Relatório do Mercado de Serviços Odontológicos dos Estados Unidos

De acordo com o escopo do relatório, os serviços odontológicos referem-se a várias opções de tratamento para manter a saúde bucal e gerenciar vários distúrbios odontológicos, incluindo cáries, perda de dentes e doenças gengivais.

A segmentação do mercado de serviços odontológicos dos Estados Unidos é categorizada por tipo de serviço, faixa etária do paciente, modelo de prestador, ambiente de atendimento e método de pagamento. Por tipo de serviço, inclui serviços preventivos e de diagnóstico, serviços restauradores (restaurações, coroas, pontes), tratamentos periodônticos, procedimentos endodônticos, serviços ortodônticos (aparelhos, alinhadores transparentes), serviços prostodônticos (dentaduras, implantes) e serviços odontológicos cosméticos. Por faixa etária do paciente, é segmentado em ≤17 anos, 18-64 anos e ≥65 anos. Por modelo de prestador, inclui práticas independentes individuais/em grupo, organizações de serviços odontológicos (DSOs) e clínicas públicas/FQHC. Por ambiente de atendimento, é dividido em clínicas odontológicas em consultório, departamentos odontológicos hospitalares e clínicas de saúde de varejo. Por método de pagamento, inclui seguro privado, seguro público e pagamentos de desembolso direto. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Preventivo e Diagnóstico |

| Restaurador (Restaurações, Coroas, Pontes) |

| Periodontia |

| Endodontia |

| Ortodontia (Aparelhos, Alinhadores Transparentes) |

| Prostodontia (Dentaduras, Implantes) |

| Odontologia Cosmética |

| ≤17 Anos |

| 18-64 Anos |

| ≥65 Anos |

| Práticas Independentes Individuais / em Grupo |

| Organizações de Serviços Odontológicos (DSOs) |

| Clínicas Públicas / FQHC |

| Clínicas Odontológicas em Consultório |

| Departamentos Odontológicos Hospitalares |

| Clínicas de Saúde de Varejo |

| Seguro Privado |

| Seguro Público |

| Desembolso Direto |

| Por Tipo de Serviço | Preventivo e Diagnóstico |

| Restaurador (Restaurações, Coroas, Pontes) | |

| Periodontia | |

| Endodontia | |

| Ortodontia (Aparelhos, Alinhadores Transparentes) | |

| Prostodontia (Dentaduras, Implantes) | |

| Odontologia Cosmética | |

| Por Faixa Etária do Paciente | ≤17 Anos |

| 18-64 Anos | |

| ≥65 Anos | |

| Por Modelo de Prestador | Práticas Independentes Individuais / em Grupo |

| Organizações de Serviços Odontológicos (DSOs) | |

| Clínicas Públicas / FQHC | |

| Por Ambiente de Atendimento | Clínicas Odontológicas em Consultório |

| Departamentos Odontológicos Hospitalares | |

| Clínicas de Saúde de Varejo | |

| Por Método de Pagamento | Seguro Privado |

| Seguro Público | |

| Desembolso Direto |

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda por alinhadores transparentes no mercado de serviços odontológicos dos Estados Unidos?

A ortodontia, impulsionada principalmente pelos alinhadores transparentes, está avançando a um CAGR de 6,25% até 2031, o ritmo mais rápido de qualquer linha de serviço.

Qual é a participação dos pagamentos de desembolso direto nos gastos odontológicos?

Os pagamentos de desembolso direto responderam por 46,65% em 2025 e estão crescendo a um CAGR de 6,32% à medida que os planos com franquia elevada transferem mais custos para os pacientes.

Qual modelo de prestador está expandindo mais rapidamente?

As clínicas públicas e de FQHC estão crescendo a um CAGR de 10,82%, o maior entre os tipos de prestadores, apoiadas por subsídios federais e expansões do Medicaid.

Por que as DSOs estão se concentrando nos estados do Sun Belt?

Esses estados combinam alta migração de idosos, regulamentações favoráveis e populações densamente seguradas comercialmente, proporcionando margens atrativas para grupos consolidados.

Como a escassez de mão de obra está impactando as operações das práticas?

As vagas de higienistas e assistentes próximas de 15% forçam muitos consultórios a reduzir o horário de funcionamento ou recorrer a agências de pessoal temporário onerosas, comprimindo as margens das práticas menores.

O que está impulsionando o crescimento da utilização por idosos?

Os benefícios odontológicos quase universais do Medicare Advantage e o envelhecimento demográfico estão elevando os volumes de pacientes idosos a um CAGR de 6,35% até 2031.

Página atualizada pela última vez em: