Tamanho e Participação do Mercado de Transporte de Carga Transfronteiriço EUA-Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

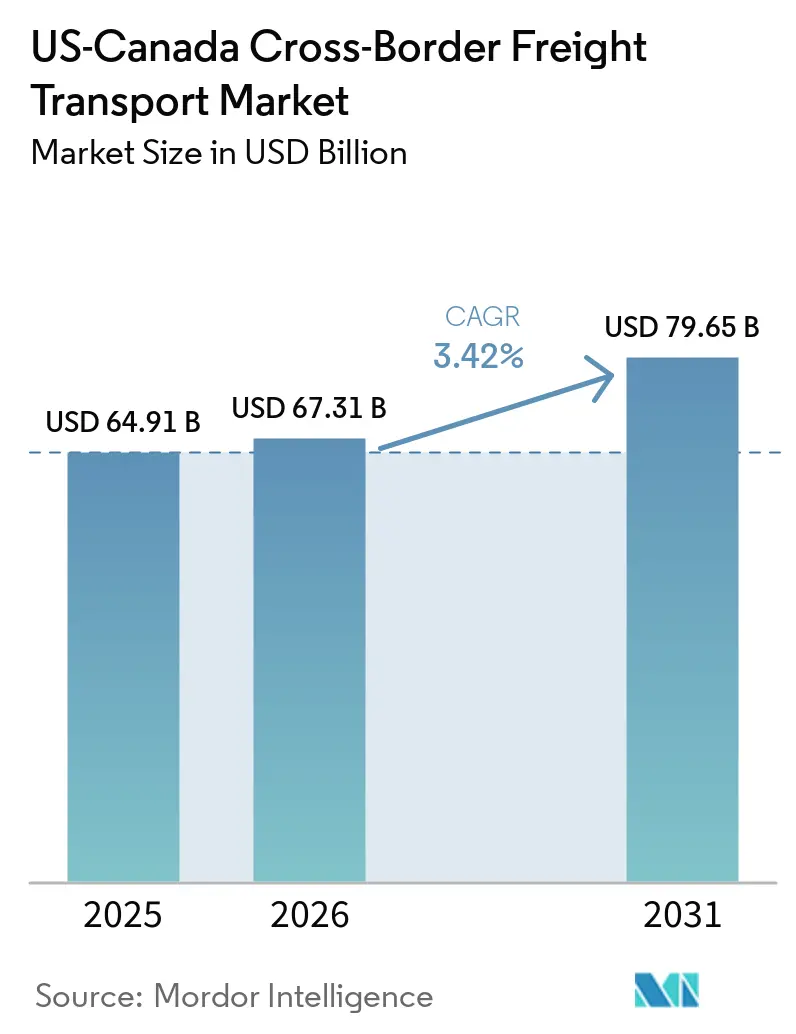

| Tamanho do mercado no ano base (2025) | 64.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 67.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transporte de Carga Transfronteiriço EUA-Canadá por Mordor Intelligence

O tamanho do mercado de transporte de carga transfronteiriço EUA-Canadá deve crescer de USD 64,91 bilhões em 2025 para USD 67,31 bilhões em 2026 e está previsto para atingir USD 79,65 bilhões até 2031 a um CAGR de 3,42% no período de 2026-2031.

O consumo resiliente das famílias em ambos os países, aliado ao aperto das regras de origem impulsionado pelo CUSMA, mantém os volumes de carga em trajetória ascendente, mesmo enquanto os gestores de cadeia de suprimentos redesenham redes para reduzir o tempo de permanência de estoques. Programas alfandegários digitalizados, como o Ambiente Comercial Automatizado (ACE) e a interface de janela única da Agência de Serviços de Fronteira do Canadá, estão reduzindo o tempo médio de desembaraço para menos de 15 minutos para transportadoras em conformidade, embora os requisitos tecnológicos intensivos em capital favoreçam os grandes operadores estabelecidos. A escassez persistente de motoristas comerciais e os fluxos assimétricos no sentido norte-sul sustentam prêmios de tarifa no trecho dos Estados Unidos para o Canadá, levando os embarcadores a firmar contratos plurianuais de capacidade dedicada. As melhorias de infraestrutura atualmente em construção na Interestadual 35, na Interestadual 94 e na Ponte Internacional Gordie Howe prometem alívio futuro, mas o congestionamento de curto prazo continua a inflar os custos operacionais das frotas com ativos próprios.[1]Alfândega e Proteção de Fronteiras dos EUA, "Ambiente Comercial Automatizado (ACE)," cbp.gov

Principais Conclusões do Relatório

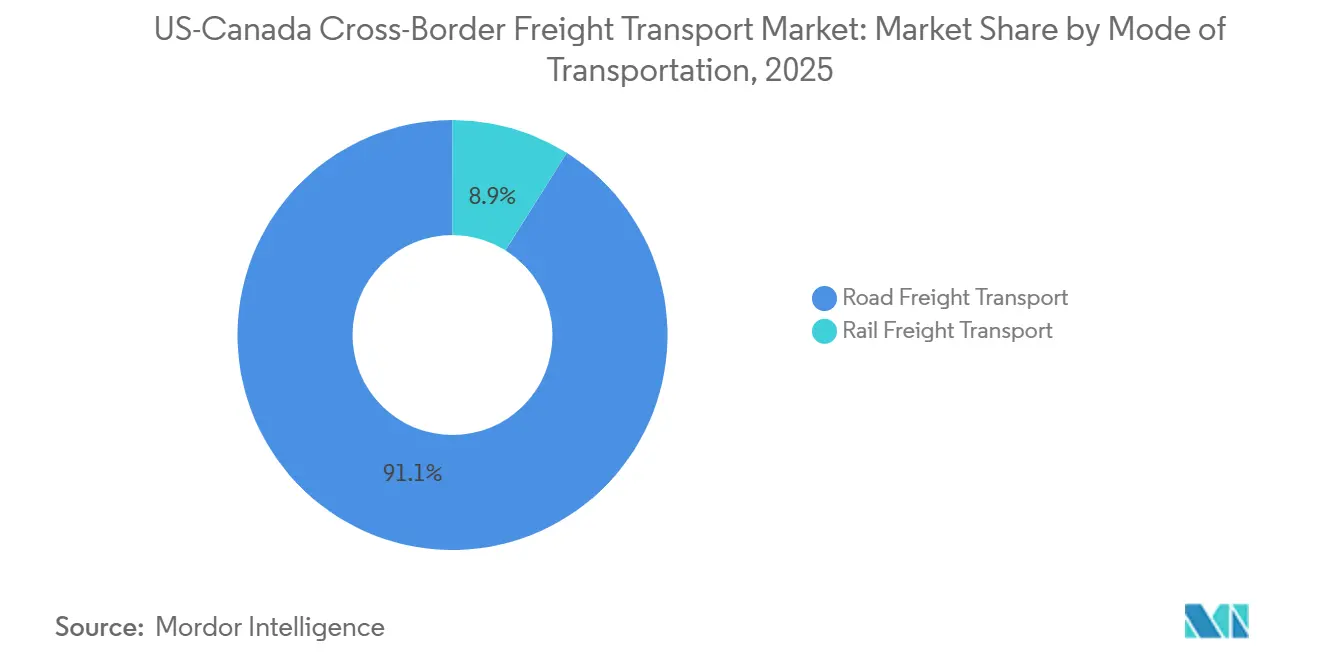

- Por modo de transporte, o transporte rodoviário de carga respondeu por 91,09% do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025 e avança a um CAGR de 3,48% até 2031.

- Por transporte rodoviário de carga, a carga completa (FTL) liderou com uma participação de 78,68% do tamanho do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025, e a carga fracionada (LTL) está se expandindo ao CAGR mais rápido de 3,84% até 2031.

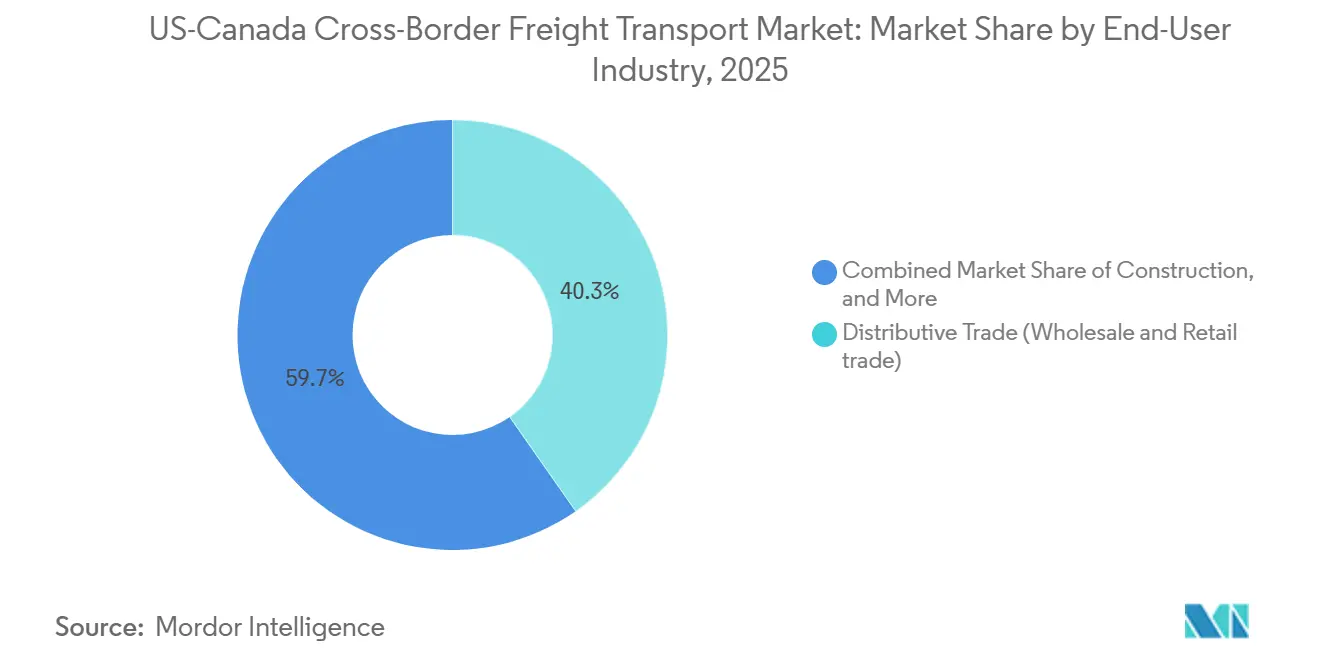

- Por setor de usuário final, o comércio distributivo comandou 40,28% da participação do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025, enquanto saúde e produtos farmacêuticos estão se expandindo ao CAGR mais rápido de 5,12% até 2031.

- Por corredor transfronteiriço, os movimentos dos Estados Unidos para o Canadá responderam por 60,03% do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025; os fluxos do Canadá para os Estados Unidos estão projetados para se expandir a um CAGR de 3,81% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Carga Transfronteiriço EUA-Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aproximação de fornecedores automotivos por OEMs | 0.9% | Corredor Ontário-Michigan; cinturão industrial do sul de Ontário | Médio prazo (2-4 anos) |

| Garantias de entrega no mesmo dia pelo "E-commerce Norte" | 0.8% | Principais pares metropolitanos (Toronto-Buffalo, Vancouver-Seattle, Montreal-Burlington) | Curto prazo (≤ 2 anos) |

| Aperto das regras de origem do CUSMA | 0.6% | Corredores com forte presença automotiva (Ontário-Michigan, Quebec-Nova York) | Longo prazo (≥ 4 anos) |

| E-Manifestos digitalizados e alfândega de janela única | 0.5% | Todas as principais travessias comerciais (Ponte Ambassador, Ponte Peace, Rodovia do Pacífico) | Curto prazo (≤ 2 anos) |

| Melhorias de infraestrutura no corredor comercial do meio-continente | 0.4% | Corredor I-35 (Texas-Manitoba), I-94 (Montana-Alberta), portões do Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Modernização e expansão de capacidade da infraestrutura de fronteira | 0.3% | Ponte Gordie Howe (Detroit-Windsor), expansão da Rodovia do Pacífico (Blaine-Surrey) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aproximação de Fornecedores Automotivos por OEMs

As montadoras estão relocalizando a produção de peças e módulos para plantas que satisfazem o limite de 75% de conteúdo de valor regional do CUSMA, concentrando a carga em corredores de maior volume. Em fevereiro de 2026, a General Motors investiu USD 46 milhões para modernizar as operações de estampagem para picapes movidas a gasolina de próxima geração em sua planta de montagem em Oshawa, Ontário, mesmo tendo reduzido turnos na mesma instalação no início do ano, demonstrando como o reinvestimento e a retração podem coexistir. A Stellantis também pausou a reconfiguração de Brampton em 2025 e redirecionou a produção do Jeep Compass para os Estados Unidos, reduzindo os movimentos de componentes no sentido norte enquanto impulsionava os transportes de veículos acabados no sentido sul. Transportadoras com frotas de transporte contratado e de troca de reboques estão melhor posicionadas para lidar com o perfil de pico e queda da demanda por peças, enquanto os operadores do mercado spot têm dificuldade em garantir cargas de retorno. Os limites de Horas de Serviço impostos pela Administração Federal de Segurança de Transportadoras Motorizadas (FMCSA) ainda limitam a condução diária a 11 horas, tornando os pontos de revezamento com buffer de tempo ao longo do corredor Ontário-Michigan essenciais para manter o sequenciamento just-in-time. No geral, a aproximação de fornecedores adiciona variabilidade, mas aumenta a quilometragem total do corredor, sustentando o crescimento incremental de volume até 2031.

Garantias de Entrega no Mesmo Dia pelo "E-Commerce Norte"

As plataformas de consumo agora comercializam entrega em dois dias ou até no mesmo dia entre as principais metrópoles dos EUA e do Canadá, forçando as transportadoras a pré-posicionar estoques em instalações alfandegadas dentro de 48 km das travessias de alto volume. A participação de mercado de encomendas da Canada Post já havia caído para 24% em 2024, mesmo antes de suas perturbações trabalhistas no final do ano, permitindo que integradores privados como FedEx e United Parcel Service absorvessem volumes e reotimizassem rotas de hub-and-spoke. A FedEx integrou sua unidade Canada Ground à FedEx Express em 2024, eliminando transferências intraempresariais que haviam inflado o tempo de trânsito no sentido norte em até um dia completo. O próximo mandato de Manifesto Eletrônico de Caminhões da CBP, programado para junho de 2026, permite que transportadoras em conformidade desembaracem remessas de baixo valor antes da chegada, comprimindo o tempo de permanência para menos de 15 minutos. Os grandes integradores com sistemas de corretagem proprietários capturarão a maior parte desses ganhos, ampliando as diferenças de custo em relação aos provedores regionais de carga fracionada. O pool de motoristas, já sobrecarregado, deve suportar operações adicionais de turno noturno e cross-docking para cumprir as promessas de entrega em 24 horas.

Aperto das Regras de Origem do CUSMA

Os requisitos de Conteúdo de Valor Trabalhista agora exigem que 40-45% do custo de um automóvel seja originário de plantas que paguem pelo menos USD 16 por hora. A tarifa retaliatória de 25% do Canadá sobre aço e alumínio dos EUA, implementada em março de 2025 e mantida mesmo após reversões comerciais mais amplas em setembro, complicou ainda mais a conformidade, levando as montadoras a mudar para fornecedores da região sempre que possível. No final de 2025, o Escritório do Representante Comercial dos Estados Unidos habilitou certificados de origem totalmente eletrônicos, mas aumentou as obrigações de granularidade de dados, induzindo os embarcadores a recorrer a corretores que oferecem documentação pronta para auditoria. Para as transportadoras, uma documentação mais detalhada implica um planejamento pré-viagem mais longo, mas reduz as disputas pós-desembaraço. À medida que as OEMs ajustam as listas de materiais, os fluxos de componentes tornam-se menos fragmentados e mais previsíveis, sustentando taxas de rotatividade de reboques mais elevadas.[2]Governo do Canadá, "Precificação da Poluição: Como Funcionará," canada.ca

E-Manifestos Digitalizados e Alfândega de Janela Única

A integração completa das plataformas de janela única da CBSA e CBP-ACE agora permite a avaliação de risco de pré-chegada em tempo real. O módulo eletrônico ATA Carnet do ACE, lançado em abril de 2026, permite que expositores de feiras movimentem equipamentos sem a documentação de entrada padrão, reduzindo o tempo de processamento em 70%. O mecanismo automatizado de verificação de origem CUSMA da CBSA executa verificações de linha tarifária em segundos, reduzindo drasticamente a incidência de auditorias e acelerando os ciclos de contas a receber das transportadoras. Os primeiros adotantes que conectaram sistemas de gerenciamento de transporte de back-office via interfaces de programação de aplicativos relatam travessias com menos de 15 minutos mesmo durante a alta temporada. As transportadoras que ainda utilizam manifestos em papel enfrentam esperas de 60 a 90 minutos, uma penalidade de eficiência que está rapidamente reduzindo sua participação de mercado endereçável. A FMCSA e o Transport Canada estão pilotando o reconhecimento mútuo de dispositivos de registro eletrônico, uma iniciativa que poderia eliminar verificações redundantes de documentação na cabine.[3]Alfândega e Proteção de Fronteiras dos EUA, "Ambiente Comercial Automatizado (ACE)," cbp.gov

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e limites de Horas de Serviço | -0.6% | Corredor Meio-Oeste dos EUA-Ontário; Oeste do Canadá-Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade de inspeção na fronteira | -0.4% | Ponte Ambassador (Detroit-Windsor), Ponte Peace (Buffalo-Fort Erie), Rodovia do Pacífico | Médio prazo (2-4 anos) |

| Divergência de sobretaxa de precificação de carbono | -0.3% | Províncias federais de apoio do Canadá (Alberta, Saskatchewan, Manitoba, Ontário) | Longo prazo (≥ 4 anos) |

| Incerteza geopolítica de política comercial e volatilidade tarifária | -0.2% | Todos os corredores transfronteiriços, particularmente os setores automotivo e de aço/alumínio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Limites de Horas de Serviço

O pool de motoristas da América do Norte está envelhecendo mais rápido do que os substitutos entram, elevando as idades medianas para 47 anos nos Estados Unidos e 49 anos no Canadá. Os limites da FMCSA de 11 horas ao volante e os intervalos obrigatórios de descanso de 10 horas reduzem efetivamente o alcance diário nos trajetos transfronteiriços, forçando as transportadoras a estabelecer nós de revezamento ou a empregar equipes de dois motoristas que elevam o custo de transporte em até 30%. Embora os aumentos salariais de dois dígitos da era pandêmica tenham se estabilizado, a remuneração dos motoristas permanece estruturalmente elevada, e essas bases mais altas ainda não reverteram o déficit geral. Enquanto isso, regras mais rígidas de aptidão médica desqualificaram uma parcela crescente de candidatos. As transportadoras estão experimentando sistemas de assistência ao motorista e câmbio automático para aliviar a carga de trabalho, mas a autonomia total permanece além do horizonte de previsão. Até que os canais de recrutamento se estabilizem, as restrições de capacidade continuarão sendo o teto mais imediato para o crescimento do volume.

Gargalos de Capacidade de Inspeção na Fronteira

A infraestrutura física ficou para trás em relação ao crescimento da carga nas principais travessias que, juntas, respondem por mais da metade do comércio bilateral em valor. Os tempos médios de fila na Ponte Ambassador podem aumentar significativamente durante os picos de turnos de fabricação ou interrupções do sistema, anulando parte dos ganhos obtidos com a alfândega sem papel. A Ponte Internacional Gordie Howe de seis faixas, que entrou em operação no final de 2025, adiciona praças de inspeção muito necessárias, mas pode simplesmente redistribuir o congestionamento se os diferenciais de pedágio empurrarem os motoristas sensíveis ao preço para rotas de menor custo. Os orçamentos de pessoal tanto da CBSA quanto da CBP permanecem limitados, e os novos agentes precisam de até nove meses de treinamento antes da implantação completa. Programas de operadores confiáveis, como o FAST (Comércio Livre e Seguro), fornecem faixas prioritárias, mas os custos de inscrição excluem muitos proprietários-operadores. À medida que os volumes crescem, essas lacunas persistentes de infraestrutura e pessoal continuam sendo um teto tangível para o potencial de crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: A Dominância Rodoviária Reflete os Imperativos do Just-in-Time

O transporte rodoviário de carga respondeu por 91,09% do tamanho do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025 e está projetado para crescer a um CAGR de 3,48% até 2031, eclipsando as alternativas ferroviárias e de dutos. A supremacia do transporte rodoviário decorre do sequenciamento just-in-time utilizado pelas cadeias de suprimentos automotivas e de comércio eletrônico, que não podem tolerar o tempo de permanência de 2 a 3 dias típico das transbordo ferroviárias. Grandes transportadoras como Old Dominion Freight Line e TFI International continuam a expandir seus centros de serviço próximos às principais travessias, como as Pontes Ambassador e Peace, para consolidar estrategicamente a carga e minimizar as quilometragens vazias.

O transporte ferroviário continua sendo o cavalo de batalha econômico para grãos, carvão e produtos de petróleo que transitam pelo corredor energético do meio-continente. A fusão da Canadian Pacific Kansas City criou a única rede de linha única ligando o Canadá, os Estados Unidos e o México, fornecendo serviço de ponta a ponta para embarcadores de resina plástica de Houston a Toronto. Simultaneamente, a Canadian National continua a aproveitar sua extensa rede transfronteiriça para competir pelo tráfego intermodal que alimenta os centros de fabricação do Meio-Oeste dos EUA. Mesmo assim, os embarcadores citam trânsitos de 3 a 5 dias e opções limitadas de última milha como barreiras para a conversão do transporte rodoviário. A menos que terminais intermodais de recarga rápida proliferem próximos à fronteira, a participação ferroviária permanecerá em um único dígito.

Por Transporte Rodoviário de Carga: O papel preponderante do transporte rodoviário sustenta o comércio just-in-time

A Carga Completa (FTL) dominou os movimentos rodoviários, respondendo por 78,68% do valor, devido aos corredores dedicados por contrato que transportam módulos de trem de força, metal estampado e veículos acabados entre o sul de Ontário e o Meio-Oeste dos EUA. A Carga Fracionada (LTL) é o subsegmento rodoviário de crescimento mais rápido, expandindo-se a um CAGR de 3,84% no período de 2026-2031, à medida que os vendedores de comércio eletrônico dividem os pedidos em remessas menores e de maior frequência. O impulso pela entrega em 24 horas está incentivando integradores como FedEx e UPS a pré-posicionar estoques em hubs alfandegados próximos às principais travessias, como as Pontes Ambassador e Peace, aproveitando a conformidade com o Ambiente Comercial Automatizado (ACE) para reduzir significativamente os tempos de permanência na fronteira. A escassez de motoristas persiste, mas as frotas que garantem rotas com retorno diário para casa próximas às travessias de fronteira estão preenchendo vagas mais rapidamente e garantindo prêmios de tarifa que compensam a inflação salarial.

A tecnologia amplia ainda mais as diferenças de desempenho dentro do segmento rodoviário. As transportadoras que conectam os sistemas de gerenciamento de transporte diretamente à plataforma de janela única da CBSA alcançam travessias altamente expeditas mesmo durante os picos sazonais, enquanto os operadores com manifesto em papel experimentam tempos de espera muito mais longos. As principais transportadoras de carga fracionada continuam a investir pesadamente em instalações de cross-docking próximas aos principais portões de fronteira, consolidando a carga nos sentidos norte e sul para otimizar a densidade de transporte e reduzir as taxas de quilometragem vazia. Além disso, as frotas transfronteiriças utilizam cada vez mais pátios de revezamento regionais para encurtar os comprimentos médios de haul, mantendo estrategicamente as viagens dentro do limite de 11 horas de Horas de Serviço da FMCSA para maximizar a utilização dos tratores.

Por Setor de Usuário Final: O Comércio Distributivo Lidera, a Saúde Acelera

O comércio distributivo detinha 40,28% da participação do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025, impulsionado por uma onda em eletrônicos, vestuário e bens de consumo de giro rápido. Os varejistas tratam cada vez mais o corredor entre os dois países como uma zona de atendimento altamente integrada, aproveitando a logística transfronteiriça e as disposições alfandegárias, como a Seção 321, para acelerar as entregas regionais. O usuário final de crescimento mais rápido é saúde e produtos farmacêuticos, projetado para registrar um CAGR de 5,12% entre 2026 e 2031. O alinhamento regulatório estreito e o compartilhamento de informações entre a Health Canada e a Administração de Alimentos e Medicamentos dos EUA simplificam a conformidade, permitindo que os fabricantes de medicamentos consolidem plantas que atendem a ambos os mercados por meio de refrigeradores de múltiplas temperaturas. Os principais provedores de logística continuam a expandir a capacidade de cadeia de frio validada ao longo do corredor para capturar os crescentes fluxos de biológicos.

A fabricação e o setor automotivo permanecem pilares de volume, mas exibem dinâmica mista à medida que as OEMs redistribuem alocações de modelos para equilibrar custo de mão de obra, exposição tarifária e logística de baterias. A General Motors anteriormente transferiu a produção do Chevrolet Equinox para o México enquanto reconfigurava sua capacidade em Ontário para veículos elétricos, ilustrando uma tendência de centralização de componentes aliada à dispersão da montagem. As exportações florestais da Colúmbia Britânica e de Quebec acompanham os inícios de construção habitacional nos EUA, contribuindo para picos sazonais de volume que restringem a capacidade durante os meses mais quentes. A carga a granel de energia — petróleo bruto, líquidos de gás natural, betume diluído — adiciona volume de base estável, mas raramente preenche reboques de alta margem, limitando o potencial de crescimento para transportadoras que buscam rendimento.

Por Corredor Transfronteiriço: O desequilíbrio persistente molda o poder de precificação

As rotas dos Estados Unidos para o Canadá capturaram 60,03% da participação do mercado de transporte de carga transfronteiriço EUA-Canadá em 2025, refletindo a força exportadora dos EUA em bens de consumo, peças automotivas e alimentos processados. Essa dominância de volume permite que as transportadoras cobrem um prêmio de tarifa no sentido norte de 10-15% para se proteger contra cargas de retorno vazias. O tráfego no sentido sul do Canadá para os Estados Unidos, embora menor hoje, está previsto para se expandir a um CAGR de 3,81% à medida que materiais industriais, madeira serrada e ingredientes farmacêuticos ativos fluem em direção aos centros de fabricação dos EUA e aos centros de distribuição da Costa Leste. A crescente participação no sentido sul já está aumentando a utilização de cargas de retorno, comprimindo o diferencial histórico de tarifas e induzindo os corretores a firmar contratos plurianuais de viagem de ida e volta.

As mudanças de infraestrutura e política recalibrarão a economia dos corredores ao longo do período de previsão. A Ponte Internacional Gordie Howe de seis faixas, inaugurada no final de 2025, deve reduzir os tempos de travessia Detroit-Windsor em até 30% para frotas inscritas no FAST, reduzindo as filas que historicamente atrasavam cargas sensíveis ao tempo. A divergência de precificação de carbono, no entanto, ainda adiciona aproximadamente USD 0,50 por galão ao diesel consumido no trecho canadense. Como o Acordo Internacional de Imposto sobre Combustível (IFTA) determina impostos com base nas milhas percorridas por jurisdição, as transportadoras não podem evitá-los por meio do registro nos EUA, o que leva ao uso generalizado de sobretaxas de combustível localizadas em movimentos transfronteiriços. Os mandatos de e-Manifesto digital beneficiarão primeiro os corredores de alto volume, permitindo que as transportadoras em conformidade pré-desembaracem em ambas as direções e economizem pelo menos 15 minutos por travessia, uma economia que se acumula rapidamente para integradores de encomendas que realizam mais de 10 ciclos por dia. À medida que os volumes no sentido sul aumentam, a divisão do corredor se moverá gradualmente em direção ao equilíbrio, moderando a volatilidade das tarifas, mas preservando os incentivos para transportadoras que conseguem orquestrar viagens de ida e volta perfeitamente equilibradas.

Análise Geográfica

O tráfego no sentido sul do Canadá para os Estados Unidos, projetado para avançar significativamente até 2031, continua a aproveitar as vantagens comparativas do país em energia, silvicultura e produtos farmacêuticos especializados. As areias betuminosas de Alberta enviam petróleo bruto e diluente para o sul por dutos e ferrovias de manifesto, garantindo carga base mesmo quando a volatilidade dos preços induz mudanças modais. O cluster farmacêutico de Quebec exporta ingredientes farmacêuticos ativos sob protocolos de Boas Práticas de Fabricação recíprocos, encurtando os ciclos de prateleira ao paciente. Os fluxos florestais da Colúmbia Britânica e de Quebec atendem à demanda de construção dos EUA por madeira serrada dimensional e embalagens corrugadas, com tarifas aumentando a cada temporada de construção no verão.

Os movimentos no sentido norte dos Estados Unidos para o Canadá ainda representam o maior valor de mercado em 2025, refletindo a dominância de oferta americana em produtos básicos de consumo, alimentos processados e subconjuntos automotivos. O desequilíbrio infla as tarifas de saída dos EUA em 10-15%, pois as transportadoras levam em conta o risco de retornos vazios. Os embarcadores reservam cada vez mais contratos de ida e volta que obrigam as transportadoras a retornar fertilizantes ou ingredientes alimentares ao Canadá, reduzindo gradualmente a taxa de quilometragem vazia ao longo do tempo. A Ponte Internacional Gordie Howe de seis faixas, prevista para inauguração no final de 2025, deve reduzir o tempo de travessia em 20-30% para frotas inscritas no FAST. No entanto, sua estrutura de pedágio pode direcionar operadores sensíveis ao preço de volta para a incumbente, a Ponte Ambassador.

O comércio transfronteiriço permanece concentrado ao longo de três megacorredores. O cluster do sul de Ontário–Meio-Oeste dos Estados Unidos ancora os movimentos automotivos e de maquinário pesado. O corredor do Noroeste do Pacífico, ligando Vancouver a Seattle e Portland, é intensivo em comércio eletrônico e cada vez mais controlado por temperatura para frutos do mar e produtos frescos. O eixo das Pradarias-Grandes Planícies canaliza grãos, petróleo e fertilizantes ao longo da I-35 em direção às refinarias da Costa do Golfo. Cada corredor enfrenta gargalos distintos — desde filas nas pontes em Windsor até condições climáticas de inverno nas Altas Planícies —, exigindo que as transportadoras ajustem o posicionamento de ativos e reservem capacidade de pico durante as temporadas de alta.[4]Transport Canada, "Atualização do Projeto da Ponte Internacional Gordie Howe," tc.gc.ca

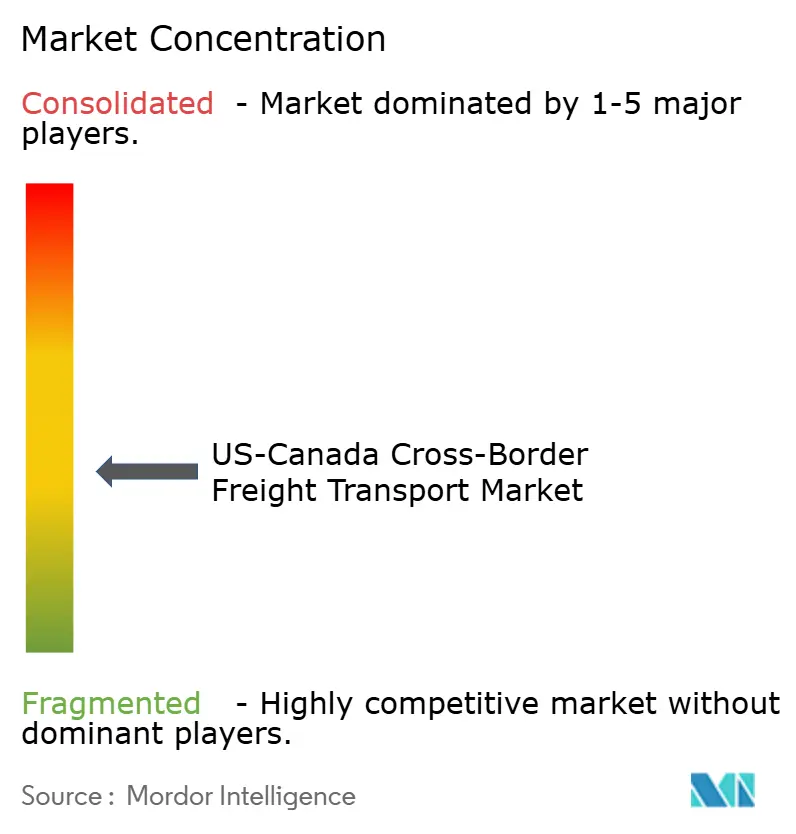

Cenário Competitivo

O mercado de transporte de carga transfronteiriço EUA-Canadá é moderadamente fragmentado, com os dez maiores operadores capturando uma participação significativa, mas minoritária, da receita total, ficando bem aquém dos níveis de concentração necessários para o controle oligopolístico. Gigantes de encomendas integradas como FedEx, UPS e Purolator dominam os corredores de alto valor e tempo crítico, capitalizando na corretagem alfandegária de ponta a ponta, no transporte proprietário e na capacidade de porão de aeronaves. TFI International, Schneider National e J.B. Hunt aproveitam grandes frotas de tratores e pools de reboques de troca para firmar contratos automotivos e de grandes varejistas que garantem a utilização de ida e volta.

Corretores com poucos ativos, como C.H. Robinson e XPO Logistics, agregam carga do mercado spot, aplicando precificação algorítmica e análises preditivas de atrasos na fronteira para extrair margem da volatilidade que outros evitam. As incumbentes ferroviárias CN e Canadian Pacific Kansas City preenchem o nicho de commodities a granel, mas capturam carga rodoviária quando os embarcadores priorizam custo em detrimento de velocidade. A tecnologia agora separa os vencedores dos retardatários: frotas que implantam APIs de visibilidade em tempo real, integração de registro eletrônico e validação de documentos alfandegários baseada em aprendizado de máquina relatam ganhos de pontualidade de entrega de 2 a 3 pontos percentuais.

O mercado de transporte de carga transfronteiriço EUA-Canadá é moderadamente fragmentado, com os dez maiores operadores capturando uma participação significativa, mas minoritária, da receita total, ficando bem aquém dos níveis de concentração necessários para o controle oligopolístico. Gigantes de encomendas integradas como FedEx, UPS e Purolator dominam os corredores de alto valor e tempo crítico, capitalizando na corretagem alfandegária de ponta a ponta, no transporte proprietário e na capacidade de porão de aeronaves. TFI International, Schneider National e J.B. Hunt aproveitam grandes frotas de tratores e pools de reboques de troca para firmar contratos automotivos e de grandes varejistas que garantem a utilização de ida e volta com economias de escala.

Líderes do Setor de Transporte de Carga Transfronteiriço EUA-Canadá

-

Canadian National Railway Company

-

FedEx

-

United Parcel Service of America, Inc. (UPS)

-

C.H. Robinson Worldwide, Inc.

-

Canadian Pacific Kansas City Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A General Motors comprometeu USD 505 milhões (CAD 691 milhões) para produzir motores V-8 de próxima geração em sua planta de trem de força em St. Catharines, Ontário, sinalizando um grande recomprometimento com a produção de caminhões e SUVs a combustão interna na região.

- Março de 2026: A Alfândega e Proteção de Fronteiras dos EUA lançou o módulo eletrônico ATA Carnet dentro do portal ACE de Manifesto de Caminhões, reduzindo drasticamente o tempo de desembaraço para importações temporárias de equipamentos profissionais ao digitalizar processos anteriormente intensivos em papel.

- Outubro de 2025: A Stellantis transferiu a montagem do próximo Jeep Compass de Brampton, Ontário, para uma instalação nos EUA em Illinois, reduzindo a carga de componentes no sentido norte, mas impulsionando as exportações de veículos acabados no sentido sul.

- Outubro de 2025: O Canadá reduziu as cotas de importação isentas de tarifas para a General Motors e a Stellantis em até 50% em resposta aos cortes de produção doméstica, sinalizando disposição para usar a política comercial de forma defensiva para proteger sua base de fabricação automotiva.

Escopo do Relatório do Mercado de Transporte de Carga Transfronteiriço EUA-Canadá

| Transporte Rodoviário de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Transporte Ferroviário de Carga |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Distributivo (Comércio Atacadista e Varejista) |

| Saúde e Produtos Farmacêuticos |

| Fabricação e Setor Automotivo |

| Petróleo e Gás, Mineração e Extração |

| Outros Setores de Usuário Final |

| Estados Unidos para o Canadá |

| Canadá para os Estados Unidos |

| Por Modo de Transporte | Transporte Rodoviário de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | ||

| Transporte Ferroviário de Carga | ||

| Por Setor de Usuário Final | Agricultura, Pesca e Silvicultura | |

| Construção | ||

| Comércio Distributivo (Comércio Atacadista e Varejista) | ||

| Saúde e Produtos Farmacêuticos | ||

| Fabricação e Setor Automotivo | ||

| Petróleo e Gás, Mineração e Extração | ||

| Outros Setores de Usuário Final | ||

| Por Corredor Transfronteiriço | Estados Unidos para o Canadá | |

| Canadá para os Estados Unidos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transporte de carga transfronteiriço EUA-Canadá em 2026?

O tamanho do mercado de transporte de carga transfronteiriço EUA-Canadá é de USD 67,31 bilhões em 2026 e está no caminho para atingir USD 79,65 bilhões até 2031.

Qual modo de transporte carrega a maior parte da carga transfronteiriça?

O transporte rodoviário de carga domina com 91,09% de participação de mercado em 2025, graças à flexibilidade necessária para as cadeias de suprimentos automotivas e de comércio eletrônico.

Qual é o segmento de usuário final de crescimento mais rápido?

Saúde e produtos farmacêuticos lideram o crescimento a um CAGR de 5,12% no período de 2026-2031, à medida que biológicos e medicamentos com controle de temperatura impulsionam a demanda.

Por que as tarifas de carga no sentido norte são mais altas do que no sentido sul?

As exportações dos EUA superam os volumes de carga de retorno canadenses, portanto as transportadoras cobram um prêmio de 10-15% nos transportes no sentido norte para absorver o risco de quilometragem vazia.

Como a Ponte Internacional Gordie Howe afetará os tempos de trânsito?

Espera-se que a travessia de seis faixas reduza os tempos de travessia em até 30% para frotas inscritas no FAST após sua inauguração no final de 2025, melhorando a confiabilidade no movimentado corredor Detroit-Windsor.

Qual é o impacto da precificação de carbono sobre as transportadoras?

As taxas de carbono canadenses adicionam aproximadamente USD 0,50 por galão aos custos de diesel dentro do Canadá, colocando as frotas sediadas no Canadá em desvantagem de custo em relação às concorrentes dos EUA que operam sob um conjunto fragmentado de regras estaduais.

Página atualizada pela última vez em: