Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas do Canadá

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

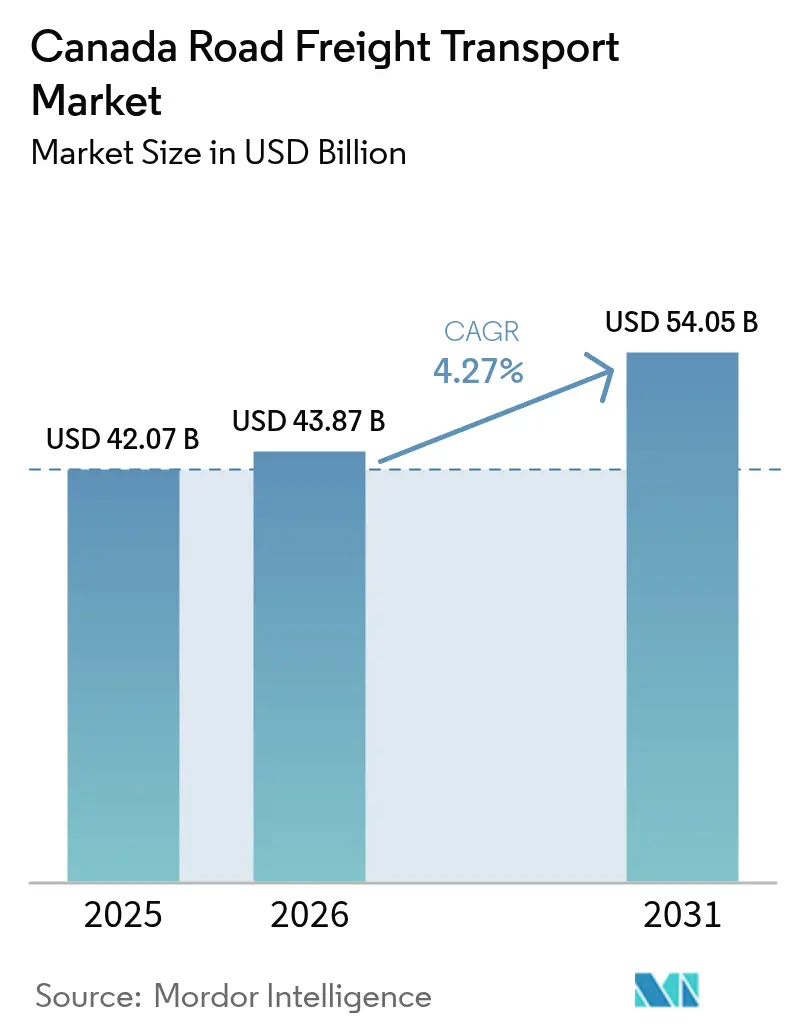

| Tamanho do mercado no ano base (2025) | 42.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 43.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas do Canadá por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas do Canadá deve crescer de USD 42,07 bilhões em 2025 para USD 43,87 bilhões em 2026 e está previsto para atingir USD 54,05 bilhões até 2031 a uma CAGR de 4,27% entre 2026-2031. A robusta atividade comercial, as melhorias de infraestrutura e o aumento dos volumes de comércio eletrônico sustentam esta trajetória de crescimento, enquanto a volatilidade dos preços de combustível e os desafios demográficos de mão de obra moderam a perspectiva geral. O comércio atacadista e varejista gera os maiores volumes de carga, mas os corredores internacionais agora registram os ganhos de tonelagem mais rápidos à medida que os projetos de infraestrutura transfronteiriços — incluindo a Ponte Internacional Gordie Howe — entram em operação. A consolidação entre as principais transportadoras acelera à medida que as grandes frotas aproveitam a escala para financiar caminhões de emissão zero e telemática avançada, mas o campo competitivo permanece cheio nas rotas de carga completa (FTL), onde as barreiras de entrada permanecem baixas. A adoção de tecnologia continua a aumentar a utilização de ativos, com plataformas digitais diretas embarcador-transportadora reduzindo as quilometragens vazias em quase um décimo em todo o país. Em geral, o mercado de transporte rodoviário de cargas do Canadá pivota cada vez mais em torno da rapidez de entrega ao cliente, mandatos de sustentabilidade e vantagens de capacidade específicas por corredor.

Principais Conclusões do Relatório

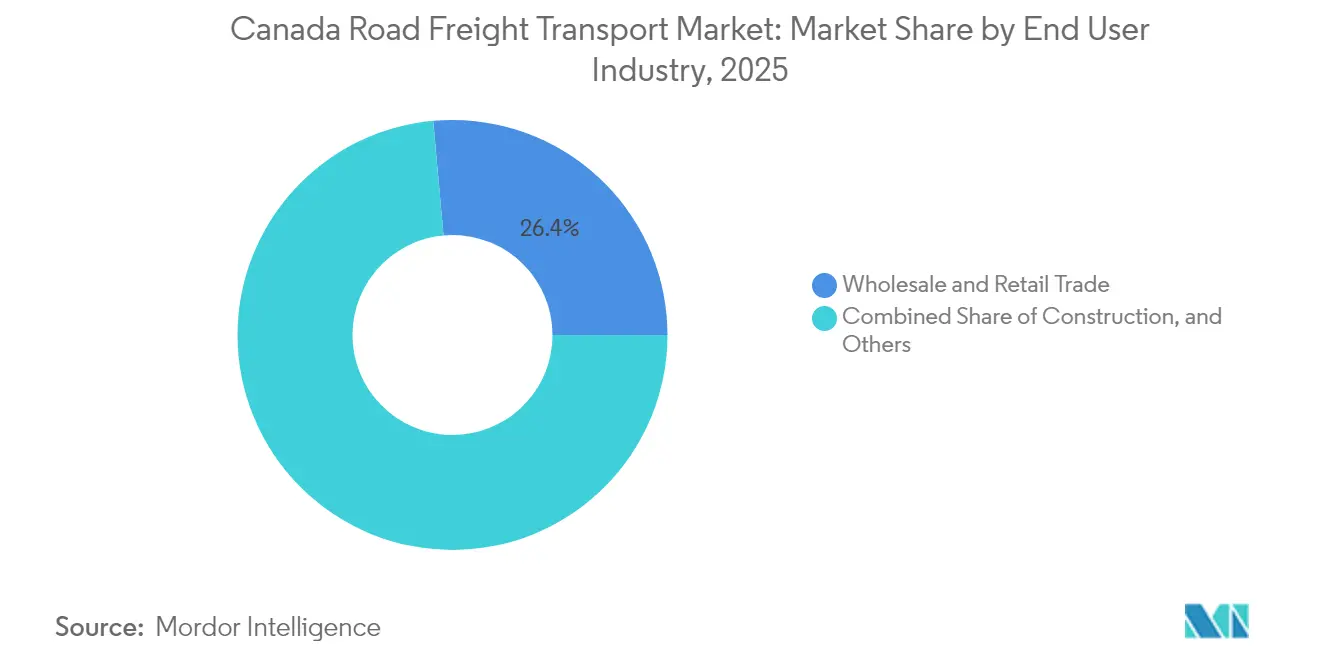

- Por setor do usuário final, o comércio atacadista e varejista deteve a maior participação de 26,43% no mercado de transporte rodoviário de cargas do Canadá em 2025, registrando também a CAGR mais rápida de 4,78% entre 2026-2031.

- Por destino, a carga doméstica dominou com 64,02% do tamanho do mercado de transporte rodoviário de cargas do Canadá em 2025, enquanto os corredores internacionais estão previstos para avançar a uma CAGR de 4,92% entre 2026-2031.

- Por especificação de carga, a carga completa (FTL) comandou 79,78% do valor total de 2025, mas a carga fracionada (LTL) deve crescer a uma CAGR de 4,71% entre 2026-2031 impulsionada pela fragmentação do comércio eletrônico.

- Por conteinerização, a carga não conteinerizada representou 86,02% das receitas de 2025, mas o tráfego conteinerizado deve expandir a uma CAGR de 4,33% entre 2026-2031 junto com adições de capacidade portuária.

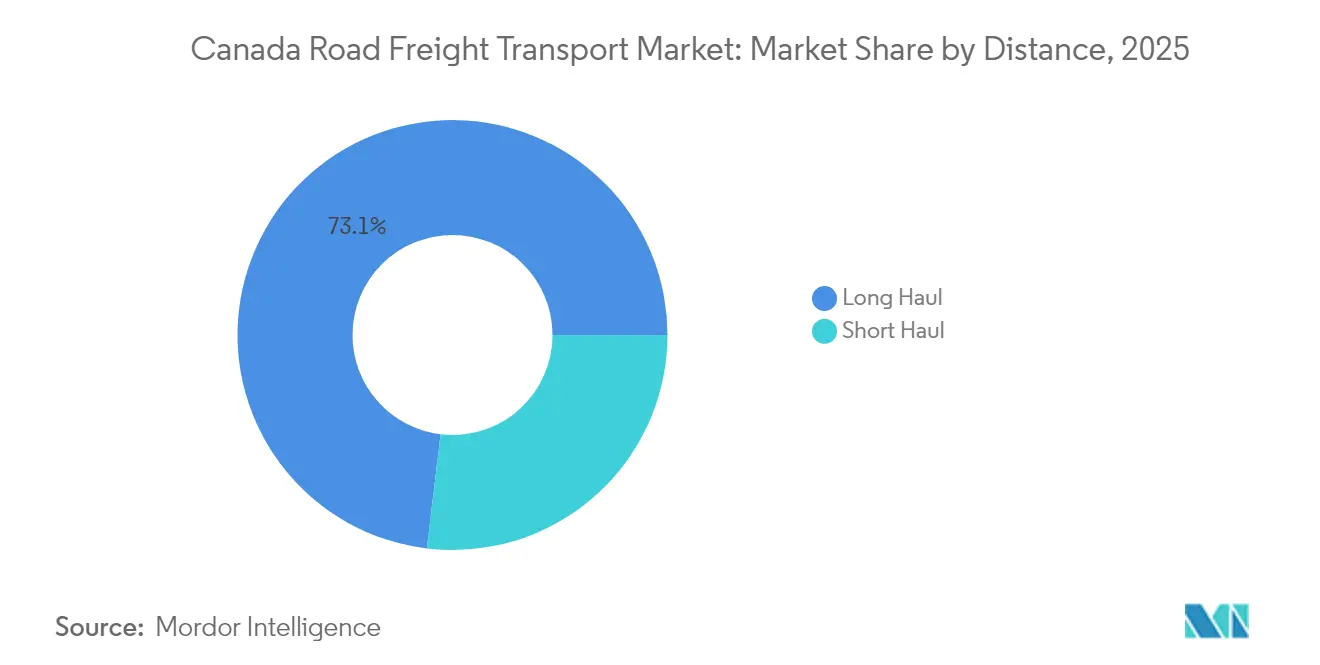

- Por distância, a carga de longa distância representou 73,10% da receita de 2025 e deve progredir a uma CAGR de 4,42% entre 2026-2031 à medida que as exportações de recursos se recuperam.

- Por configuração de mercadorias, as mercadorias sólidas lideraram com uma fatia de 70,25% em 2025, enquanto a carga fluida está prevista para uma CAGR de 4,47% entre 2026-2031 devido às necessidades de transporte de petróleo.

- Por controle de temperatura, os movimentos sem controle de temperatura capturaram 94,39% da atividade de 2025, mas o segmento refrigerado está previsto para crescer a uma CAGR de 4,60% entre 2026-2031 impulsionado pela demanda farmacêutica e pela logística de alimentos frescos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atendimento de comércio eletrônico no mesmo dia e distribuição hiperlocal | +0.8% | Principais áreas metropolitanas — Toronto, Vancouver, Montreal | Curto prazo (≤ 2 anos) |

| Mandatos de eletrificação para caminhões Classe 7-8 | +0.6% | Nacional; adoção inicial na Colúmbia Britânica e Quebec | Médio prazo (2-4 anos) |

| Melhorias do Fundo Nacional de Corredores de Comércio | +0.7% | Principais portas de entrada — Windsor-Detroit, Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas digitais de carga de fabricantes de equipamentos originais (OEM) | +0.5% | Cinturões industriais de Alberta e Ontário | Curto prazo (≤ 2 anos) |

| Reembolsos de precificação de carbono | +0.4% | Dependente da província | Médio prazo (2-4 anos) |

| Pilotos de caminhões autônomos em pátios | +0.3% | Centros de distribuição em Ontário e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança no Atendimento de Comércio Eletrônico para Distribuição no Mesmo Dia e Hiperlocal

O valor do varejo online do Canadá atingiu CAD 84,3 bilhões (USD 62,1 bilhões) em 2024, à medida que as expectativas dos consumidores reduziram as janelas de entrega de dias para horas. Esta mudança comportamental impulsiona remessas menores e mais frequentes que elevam os volumes de carga fracionada (LTL) em 15-20% nas zonas urbanas densas. Os varejistas respondem com centros de microfulfillment que encurtam as distâncias de origem, levando as transportadoras a redesenhar as redes de terminais para maior eficiência de cross-docking. A modernização da cadeia de suprimentos do Walmart Canada no valor de CAD 6,1 bilhões (USD 4,60 bilhões) demonstra a otimização de frota em larga escala voltada para entrega no mesmo dia. O maior número de paradas por rota aumenta o potencial de receita, mas também intensifica o congestionamento do tráfego e as complexidades de programação de mão de obra. Consequentemente, o mercado de transporte rodoviário de cargas do Canadá agora gira em torno de estratégias de densidade urbana e roteamento orientado por dados para manter o desempenho pontual[1]"Fundo Nacional de Corredores de Comércio," Transport Canada, TC.CANADA.CA.

Mandatos de Eletrificação para Caminhões Classe 7-8 Pós-2025

A Transport Canada tem como meta 100% de vendas de veículos pesados de emissão zero até 2040, exercendo pressão de custo sobre as frotas, pois os tratores elétricos a bateria custam 2,5 a 3 vezes mais do que os modelos a diesel. Os incentivos federais no valor de CAD 547 milhões suavizam o obstáculo, mas a economia unitária permanece desafiadora até que os custos das baterias caiam ou os impostos sobre carbono aumentem ainda mais. As implementações iniciais se concentram nas províncias ricas em energia, onde a hidroeletricidade oferece custos operacionais mais baixos, ressaltando a natureza regionalizada da adoção. As transportadoras maiores aproveitam a escala para pilotar caminhões elétricos, cultivar acordos de compra de energia renovável e garantir contratos de carga verde de embarcadores focados em sustentabilidade. Os operadores independentes menores correm risco de erosão das margens à medida que os requisitos de capital aumentam, potencialmente acelerando a consolidação do setor no mercado de transporte rodoviário de cargas do Canadá[2]"Ponte Internacional Gordie Howe," Autoridade da Ponte Windsor-Detroit, GORDIEHOWEINTERNATIONALBRIDGE.COM .

Melhorias nos Corredores de Comércio sob o Fundo Nacional de Corredores de Comércio

O Fundo Nacional de Corredores de Comércio no valor de USD 3,4 bilhões destina correções de capacidade nas principais portas de entrada que movimentam a maioria do comércio bilateral de caminhões. A Ponte Internacional Gordie Howe inaugura 12 faixas de inspeção em setembro de 2025, dobrando o fluxo Windsor-Detroit e contornando o congestionamento do centro da cidade. Melhorias no oeste, como a extensão do Terminal 2 de Roberts Bank, adicionam 2,4 milhões de TEU à interface marítima de Vancouver, reforçando as conexões intermodais para caminhoneiros do interior. Cada melhoria redistribui os fluxos de carga, beneficiando as frotas situadas ao longo dos corredores revitalizados enquanto obriga outras a realinhar as estruturas de rotas. Ao longo do tempo, menores tempos de espera e horários de cruzamento previsíveis aumentam a produtividade dos motoristas, impulsionando o mercado geral de transporte rodoviário de cargas do Canadá em direção a uma maior rotatividade de ativos.

Plataformas Digitais de Carga Diretas de Fabricantes de Equipamentos Originais (OEM) para Transportadoras

Montadoras e fabricantes de equipamentos pesados contornam cada vez mais os corretores tradicionais, contratando cargas por meio de portais proprietários que equilibram as redes algoritmicamente. A plataforma de transporte da Ford orquestra sozinha mais de 50.000 movimentos mensais e reduz a quilometragem vazia das transportadoras em 8-12%. As frotas canadenses concentradas em torno do núcleo automotivo de Ontário exploram esses vínculos diretos para garantir compromissos de volume de vários anos com métricas de indicadores-chave de desempenho transparentes. A participação requer telemática robusta e visibilidade baseada em API, incentivando o investimento em ferramentas de rastreamento em tempo real. À medida que os portais de fabricantes de equipamentos originais (OEM) proliferam, as margens dos corretores se comprimem, levando os intermediários logísticos a pivotar para serviços de valor agregado ou arriscar a desintermediação no mercado de transporte rodoviário de cargas do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de aposentadoria de motoristas | -0.9% | Nacional; agudo em Alberta e Saskatchewan | Curto prazo (≤ 2 anos) |

| Tempos de espera nas travessias de fronteira | -0.6% | Corredores Windsor-Detroit e Rodovia do Pacífico | Médio prazo (2-4 anos) |

| Escassez de semicondutores para chassis de médio porte | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Escalada de prêmios de seguro | -0.5% | Corredores de alto tráfego em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas Entrando em Déficit Estrutural

Aproximadamente 25.000 operadores veteranos atingem a aposentadoria a cada ano até 2028, superando os 18.000 novos licenciados e deixando uma lacuna de capacidade persistente. O desequilíbrio se intensifica nas províncias ricas em energia, onde os salários do setor petrolífero atraem motoristas qualificados, inflando as folhas de pagamento das transportadoras em mais de 6% ao ano. As transportadoras introduzem incentivos de retenção, como horários garantidos de retorno para casa e bônus de contratação, mas os sacrifícios de estilo de vida inerentes ao trabalho de longa distância afastam os recrutas. Os sistemas avançados de assistência ao motorista ajudam a reduzir a fadiga e ampliar o grupo de candidatos ao diminuir os limites de habilidade, mas não podem resolver completamente o déficit de pessoal. O aperto na oferta de mão de obra, portanto, restringe o crescimento da frota independentemente da demanda de carga, limitando o potencial de alta do mercado de transporte rodoviário de cargas do Canadá[3]"Estatísticas de Transporte de Carga da América do Norte," Agência de Estatísticas de Transporte, BTS.GOV .

Tempos Crônicos de Espera nas Travessias de Fronteira

As esperas nos horários de pico na Ponte Ambassador têm uma média de 45 minutos — o triplo da fila nas travessias de menor volume —, corroendo a disponibilidade de horas de serviço dos motoristas e inflando os custos operacionais. Os portos da Rodovia do Pacífico enfrentam congestionamentos sazonais semelhantes que impedem as exportações de silvicultura e produtos agrícolas. A perda de utilização equivale a até 12% da capacidade da rede, levando as transportadoras a cobrar sobretaxas de congestionamento que, em última análise, se filtram nos custos de entrega dos embarcadores. As melhorias de automação e a futura passagem Gordie Howe aliviarão, mas não eliminarão, a variabilidade do processamento, o que significa que as frotas ainda precisam incluir tempo de reserva nos cronogramas. Até que a confiabilidade do fluxo melhore, o congestionamento nas fronteiras permanece um fator de desaceleração no mercado de transporte rodoviário de cargas do Canadá[4]"Programas Comerciais," Agência de Serviços de Fronteira do Canadá, CBSA-ASFC.GC.CA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Domínio do Comércio Impulsiona o Crescimento

O comércio atacadista e varejista produziu a maior participação de 26,43% no mercado de transporte rodoviário de cargas do Canadá em 2025, em meio a volumes crescentes de comércio eletrônico e a uma densa presença de centros de distribuição no Canadá Central. A trajetória de CAGR de 4,78% do segmento entre 2026-2031 supera todos os outros setores, impulsionada pelo atendimento omnicanal e pela reposição transfronteiriça para marcas de consumo norte-americanas. A carga de manufatura retém volume considerável vinculado a agrupamentos automotivos, aeroespaciais e de processamento de alimentos, embora seu crescimento fique atrás devido à relocalização de cadeias de suprimentos e à escassez de componentes. O transporte relacionado à energia flutua com os ciclos de commodities, mas ainda sustenta os corredores de longa distância de Alberta até os terminais costeiros. Os movimentos de materiais de construção acompanham os orçamentos de infraestrutura provinciais e os booms habitacionais urbanos, sustentando a demanda constante por capacidade de carga a granel e em plataforma.

A intensificação da demanda de consumidores urbanos obriga os varejistas a investir em automação de armazéns e centros regionais de encomendas, criando assim pares de origem-destino favoráveis às redes de carga fracionada (LTL). Os embarcadores agrícolas dependem de capacidade de caminhão flexível para cobrir lacunas entre a fazenda e a ferrovia durante o pico da colheita, especialmente quando o congestionamento ferroviário ameaça os prazos de exportação de grãos. Oportunidades de nicho surgem na logística de equipamentos de energia renovável que exigem reboques e licenças especializadas, recompensando as transportadoras versadas em procedimentos de manuseio de cargas superdimensionadas. Consequentemente, as frotas diversificadas capazes de alternar entre cargas de consumo, industriais e de recursos capturarão retornos desproporcionais no mercado de transporte rodoviário de cargas do Canadá em evolução.

Por Destino: Aceleração Transfronteiriça

A carga doméstica representou 64,02% da tonelagem em 2025, à medida que a população dispersa do Canadá e os depósitos de recursos necessitam de extensos transportes intraprovinciais. No entanto, os corredores internacionais prometem expansão mais rápida, com uma CAGR projetada de 4,92% entre 2026-2031 ligada à liberalização do CUSMA, aos ventos favoráveis cambiais e à infraestrutura de inspeção melhorada. Os produtos acabados de entrada e a madeira, os grãos e as peças automotivas de saída dominam os manifestos transfronteiriços, reforçando a economia equilibrada dos corredores. A redução da burocracia alfandegária por meio do intercâmbio eletrônico de dados reduz ainda mais os tempos de ciclo, permitindo que as transportadoras redistribuam ativos com mais eficiência.

Dentro do Canadá, a megarregião Quebec-Windsor concentra 60% do PIB e mantém altas taxas de carga de retorno, uma vantagem raramente igualada em outras geografias. As alternativas intermodais desviam alguma carga de alto volume; no entanto, os caminhões continuam indispensáveis para coleta na primeira milha e entrega na última milha em parques industriais. À medida que a passagem Gordie Howe alivia os gargalos históricos, as frotas otimizarão novamente os cronogramas de longa distância para capturar a demanda incremental do Meio-Oeste dos Estados Unidos. O resultado é um mix de corredores reequilibrado favorecendo os fluxos transfronteiriços lucrativos no mercado de transporte rodoviário de cargas do Canadá.

Por Especificação de Carga: A Carga Fracionada (LTL) Ganha Impulso

O serviço de carga completa (FTL) manteve 79,78% de participação em 2025, refletindo a prevalência de commodities a granel e reposição consolidada do varejo. No entanto, a CAGR prevista de 4,71% da carga fracionada (LTL) entre 2026-2031 significa uma inclinação secular em direção a encomendas fragmentadas de comércio eletrônico e peças industriais just-in-time. Os embarcadores priorizam cada vez mais a agilidade de estoque em detrimento das economias de escala, levando as transportadoras a construir grades sofisticadas de triagem em formato hub-and-spoke. A crescente densidade de carga fracionada (LTL) melhora o rendimento, mas exige maior investimento em tecnologia da informação para precificação dimensional e automação de docas.

Enquanto isso, os corredores de carga completa (FTL) permanecem essenciais nas cadeias de suprimentos agrícolas, florestais e de mineração, onde cargas uniformes maximizam a utilização do reboque. As políticas ambientais voltadas para a redução das emissões de gases de efeito estufa levam os operadores de carga completa (FTL) a retrofitar tratores com kits aerodinâmicos e a treinar motoristas em práticas de condução com eficiência de combustível. A pressão competitiva persiste porque os caminhoneiros independentes ainda podem entrar nos mercados de carga completa (FTL) com um capital modesto, preservando a fragmentação. As empresas maiores, portanto, ancoram a fidelidade do cliente por meio de contratos dedicados, programas de drop-and-hook e visibilidade de dados — diferenciais centrais para sustentar as margens no mercado de transporte rodoviário de cargas do Canadá.

Por Conteinerização: Métodos Tradicionais Persistem

A carga não conteinerizada regeu 86,02% das cargas em 2025, consistente com a forte orientação de recursos do Canadá e as necessidades de maquinário superdimensionado. No entanto, a carga conteinerizada deve registrar uma CAGR de 4,33% entre 2026-2031, vinculada à recuperação da manufatura e às expansões de terminais portuários que favorecem unidades padronizadas. Os embarcadores de peças automotivas, eletrônicos e vestuário gravitam em torno de contêineres domésticos de 53 pés que simplificam as transferências modais entre ferrovia e rodovia, reduzindo os custos de manuseio.

As transportadoras de granel empregam reboques de descarga de fundo, pneumáticos e tanques inadequados para contêineres ISO, preservando a separação modal. No entanto, as autoridades portuárias prometem portões de caminhões exclusivos para transporte de contêineres e agendamentos fora do horário de pico para acelerar a rotatividade de contêineres, o que incentiva as frotas a investir em chassis multiuso. Depósitos do interior em Calgary e Winnipeg emergem como centros de preparação, conectando os fluxos de importação asiáticos aos mercados das pradarias. Ao longo do período de previsão, uma velocidade maior dos contêineres poderia desviar parte da carga geral das vans de carga completa (FTL), adicionando nuances ao planejamento de capacidade no mercado de transporte rodoviário de cargas do Canadá.

Por Distância: Vantagens de Eficiência na Longa Distância

As viagens de longa distância superaram 73,10% da quilometragem de 2025 graças aos vastos trechos interprovinciais e aos roteiros de exportação de commodities. As velocidades de cruzamento eficientes, as paradas urbanas mínimas e a favorável economia de consumo de combustível sustentam a projeção de CAGR de 4,42% do segmento entre 2026-2031. A rotatividade de motoristas, no entanto, aumenta à medida que o tempo prolongado na estrada prejudica o equilíbrio entre vida profissional e pessoal. As estruturas de remuneração baseadas em incentivos e a condução em equipe mitigam a fadiga enquanto preservam os compromissos de trânsito.

A carga de curta distância prospera nos anéis metropolitanos que abastecem volumes regionais de mercearia, construção e encomendas. O advento dos centros de consolidação urbana e as ordenanças municipais de ruído empurram as frotas em direção a caminhões de médio porte mais silenciosos e de emissão zero para os circuitos da cidade. Os tratores de longa distância montam unidades de energia auxiliar e controles de cruzeiro adaptativos para atender aos limites regulatórios de marcha lenta e aos mandatos de segurança. Consequentemente, os ganhos de produtividade liderados pela tecnologia ajudam as transportadoras a compensar a inflação de salários e seguros, mantendo a competitividade no mercado de transporte rodoviário de cargas do Canadá.

Por Configuração de Mercadorias: Liderança das Mercadorias Sólidas

O transporte de mercadorias sólidas capturou 70,25% da atividade de 2025, abrangendo madeira, bens de consumo embalados e metais fabricados. As normas de manuseio previsíveis permitem alta rotatividade de ativos e acordos de contratos a granel. As cargas fluidas, embora representem apenas 29,75% do volume, devem crescer mais rapidamente a uma CAGR de 4,47% entre 2026-2031, à medida que as restrições de dutos elevam a demanda de caminhões-tanque para petróleo e produtos químicos. Os rigorosos protocolos de materiais perigosos obrigam as transportadoras a investir em acessórios especializados, treinamento de motoristas e sensores de temperatura em tempo real.

As paralisações de refinarias e os picos sazonais de óleo de aquecimento injetam volatilidade nos preços da carga fluida, oferecendo margens premium para frotas flexíveis. As transportadoras de mercadorias sólidas buscam especificações de reboques leves que aumentam a carga útil e reduzem as emissões por quilômetro. A diversificação em ambas as configurações isola os operadores dos ciclos de commodities e fortalece a resiliência no mercado de transporte rodoviário de cargas do Canadá.

Por Controle de Temperatura: Oportunidades de Crescimento Especializadas

As remessas sem controle de temperatura compreenderam 94,39% dos movimentos em 2025, mas a carga refrigerada está em uma escalada de CAGR de 4,60% entre 2026-2031, orientada por produtos farmacêuticos e perecíveis. A distribuição de biológicos exige uma cadeia de frio validada com monitoramento contínuo, e as auditorias da Health Canada aumentam os custos de conformidade. A aquisição do Andlauer Healthcare pelo UPS por USD 1,6 bilhão ilustra o prêmio que os operadores logísticos terceirizados (3PLs) globais atribuem à infraestrutura de temperatura certificada.

O crescimento do comércio eletrônico de alimentos frescos requer roteamento com múltiplas paradas e janelas de entrega estreitas, elevando o tempo de espera, mas também aumentando o rendimento em cargas de alto valor. Os retrofits de equipamentos, como as unidades de refrigeração de transporte elétrico, estão alinhados com as metas de descarbonização enquanto reduzem o ruído nos bairros densos. À medida que as tendências de saúde e bem-estar expandem o mix de SKU refrigerados, a capacidade da cadeia de frio se tornará um diferenciador estratégico dentro do mercado de transporte rodoviário de cargas do Canadá.

Análise Geográfica

Ontário ancora cerca de 39,58% da carga nacional devido à sua densidade de manufatura e ao acesso direto aos mercados de consumo do Meio-Oeste por meio das travessias Windsor-Detroit. A inauguração da ponte em setembro de 2025 duplica instantaneamente a capacidade das faixas, reduzindo a quilometragem de desvio e aumentando a frequência de viagens de ida e volta. Quebec garante a segunda maior participação, aproveitando a Hidrovia do São Lourenço para a entrada de chapas de aço e a saída de alimentos processados, enquanto os estatutos provinciais de língua e segurança exigem programas de conformidade personalizados.

Os números de caminhões de Alberta flutuam com os ciclos de perfuração, mas sua localização como porta de entrada para os projetos de recursos do norte sustenta a demanda por plataformas de caixa alta e tanques. A Colúmbia Britânica lida com os fluxos de importação asiáticos por Vancouver, onde a expansão do Terminal 2 de Roberts Bank promete atrair movimentos incrementais de transporte de contêineres para a Rodovia 1. As províncias das pradarias geram picos sazonais durante a colheita de grãos que tensionam a disponibilidade de reboques e aumentam as tarifas; os operadores experientes reposicionam equipamentos vazios com antecedência para maximizar o rendimento.

O Canadá Atlântico, embora seja o menor, se beneficia das exportações de frutos do mar e da transbordo automotivo no Porto de Halifax. Os corredores do norte registram comboios intermitentes de suprimentos para minas e operações sazonais em estradas de gelo, mas permanecem um nicho no mercado de transporte rodoviário de cargas do Canadá. As discrepâncias de precificação de carbono entre as províncias complicam o custeio de rotas, empurrando as frotas em direção a trajetos com eficiência de combustível, mesmo que a quilometragem aumente modestamente.

Cenário Competitivo

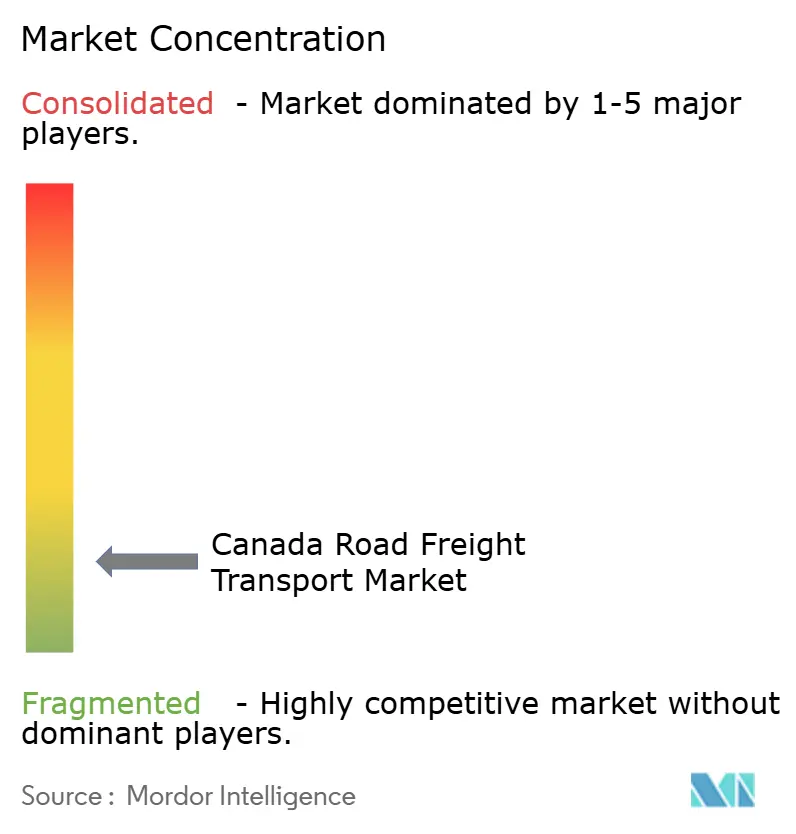

O mercado de transporte rodoviário de cargas do Canadá abrange milhares de transportadoras e permanece fragmentado. TFI International, operando mais de 13.000 tratores, avança seu modelo de compra e construção, adquirindo ativos do especialista em transporte pesado Daseke por USD 800 milhões em janeiro de 2025. UPS aprofunda sua vantagem na logística de saúde por meio da aquisição da Andlauer, sinalizando um pivô em direção à carga regulamentada com margens defensáveis. O acordo intermodal da Bison Transport com a CPKC combina economias de distância ferroviária com flexibilidade de caminhão, ressaltando estratégias de serviço agnósticas em relação ao modal.

Os mercados digitais de carga pressionam os corretores tradicionais ao oferecer precificação instantânea e painéis de pontuação de transportadoras transparentes. A integração da telemática em tratores e reboques fornece dados granulares que os embarcadores aproveitam em eventos de licitação, recompensando as frotas com confiabilidade de serviço comprovada.

As métricas ambientais, sociais e de governança (ESG) influenciam cada vez mais a concessão de contratos, incentivando as frotas a divulgar a intensidade de carbono por carga. No geral, a fluência tecnológica, as ofertas de serviços especializados e a força nos corredores transfronteiriços ditam o posicionamento competitivo em todo o mercado de transporte rodoviário de cargas do Canadá.

Líderes do Setor de Transporte Rodoviário de Cargas do Canadá

Day & Ross

Mullen Group Ltd.

TFI International

Bison Transport

Manitoulin Group of Companies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: UPS finalizou a aquisição do Andlauer Healthcare Group por USD 1,6 bilhão, aumentando a capacidade da cadeia de frio em todo o país e a expertise regulatória.

- Janeiro de 2025: TFI International concluiu a compra por USD 800 milhões das unidades de transporte especializado da Daseke, adicionando 2.400 tratores e 4.200 reboques à frota norte-americana.

- Novembro de 2024: Bison Transport firmou um acordo de serviços intermodais de vários anos com a CPKC Railway cobrindo movimentos de contêineres entre Vancouver e Calgary.

- Setembro de 2024: Canada Cartage adquiriu os ativos da frota privada do Walmart Canada, incorporando cerca de 180 tratores em contratos de distribuição varejista dedicada.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas do Canadá

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração de Pedreiras, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor do Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa (FTL), Carga Fracionada (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Fluidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração de Pedreiras |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor do Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração de Pedreiras | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APF) - Este segmento do setor do usuário final capta as despesas de logística externa (terceirizada) incorridas pelos participantes do setor APF com o serviço de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente engajados no cultivo de culturas, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de apoio relacionadas. Aqui, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (colheitas, produtos agropecuários) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário, de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento do setor do usuário final capta as despesas de logística externa (terceirizada) incorridas pelos participantes do setor de construção com o serviço de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos críticos ao tempo e fornecendo outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizadas - O segmento capta as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas completas (FTL) é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de carga postal a granel por caminhão (iv) compreendendo serviços de caminhonagem tanto com Contêiner (Contêiner Completo, FCL) quanto sem Contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo o transporte a granel de líquidos em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de carga e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia é positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Mercadorias Fluidas - O segmento capta as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel de grau alimentar (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos nos preços do combustível podem causar atrasos e interrupções para os Prestadores de Serviços Logísticos (LSPs), enquanto as quedas nos mesmos podem resultar em maior lucratividade de curto prazo e maior rivalidade de mercado para oferecer aos consumidores os melhores negócios. Portanto, as variações nos preços do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Carga Completa (FTL) - O segmento capta as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas completas (FTL) é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de carga postal a granel por caminhão (iv) compreendendo serviços de caminhonagem tanto com Contêiner (Contêiner Completo, FCL) quanto sem Contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo o transporte a granel de líquidos em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de carga e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e a distribuição do mesmo entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor logístico, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes em potencial para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional de logística, como precificação de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem alfandegária, taxas de expedição, taxas de courier etc., impactando assim o mercado geral de carga e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Prestadores de Serviços Logísticos, LSPs) do mercado foram selecionados, seus MSC foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Carga Fracionada (LTL) - O segmento capta as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de carga fracionada (LTL) é caracterizado como múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte de cargas gerais e especializadas inferiores a cargas completas, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para o transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) Transporte de Contêiner Incompleto (LCL)/Transporte por Agrupamento (Groupage Shipping) no caso de serviços de caminhonagem. As atividades no escopo incluem (i) coleta local, (ii) linha de transporte e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de carga e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão de cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas de caminhões e comentários sobre o cenário atual do mercado e as expectativas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento do setor do usuário final capta as despesas de logística externa (terceirizada) incorridas pelos participantes do setor de Manufatura com o serviço de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal de Carga é influenciada por fatores como produtividade modal, regulamentos governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de carga (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição da carga transportada por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração de Pedreiras - Este segmento do setor do usuário final capta as despesas de logística externa (terceirizada) incorridas pelos participantes do setor de extração com o serviço de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (LSPs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro.

- Outros Usuários Finais - O segmento de outros usuários finais capta as despesas de logística externa (terceirizada) incorridas pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, pesquisa e desenvolvimento científico) com o serviço de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial no movimento confiável de suprimentos e documentos de/para esses setores, como transporte de qualquer equipamento ou recursos necessários, envio de documentos e arquivos confidenciais, movimento de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado (IPA) capta os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Tendências de Precificação de Carga Rodoviária - A precificação de carga por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de carga (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem de Carga Rodoviária - A tonelagem de carga (peso de mercadorias em toneladas) manuseada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de carga (tonelada-km) e precificação de carga (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (LSP) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou tratores com reboques, (iv) transporte de Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura, (vii) transporte de curta ou longa distância (Sobre a Estrada, OTR), (viii) transporte de bens de escritório ou domésticos usados (mudanças e transporte de móveis), (ix) transporte de outras cargas especializadas (mercadorias perigosas, carga superdimensionada) e (x) remessas de entrega de primeira milha/milha intermediária/última milha terceirizadas realizadas por participantes do transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de supermercado (iv) transporte via rede rodoviária realizado/reportado por participantes de Courier, Expresso e Encomendas (CEP).

- Extensão de Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão de rodovias, a distribuição da extensão de rodovias por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão de rodovias por classificação de via (vias expressas vs. rodovias vs. outras vias) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros, como informações financeiras, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse etc., que foram reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com divulgações financeiras escassas, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com especialistas do setor.

- Transporte Rodoviário de Curta Distância - O segmento capta as despesas de logística externa (terceirizada) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em caminhonagem local (menos de 160 quilômetros). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e picapes (iii) por serviços conteinerizados e de carga seca a granel (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos, e (v) remessas de entrega de primeira milha/última milha terceirizadas realizadas por participantes do transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de carga e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando ao aumento da demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado e o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), o detalhamento do VAB em principais setores manufatureiros e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores do usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos) etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores de mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, os regulamentos de uso e importação de caminhões e as expectativas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais de Caminhonagem - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de caminhonagem são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhorias de desempenho. Portanto, nesta tendência do setor, os custos operacionais de caminhonagem e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento do setor do usuário final capta as despesas de logística externa (terceirizada) incorridas pelos atacadistas e varejistas com o serviço de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente engajados no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial no movimento confiável de suprimentos para e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoques etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross Docking | O cross docking é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com tempo marginal ou nulo de manuseio ou armazenagem. O cross docking ocorre em um terminal de doca de distribuição, geralmente composto por caminhões e docas em dois lados (entrada e saída), com espaço de armazenagem mínimo. O nome 'cross docking' explica o processo de recebimento de produtos por uma doca de entrada e, em seguida, sua transferência pela doca até a doca de transporte de saída. |

| Comércio Triangular | Transporte rodoviário internacional entre dois países diferentes, realizado por um veículo motorizado registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por rodovia são as definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra, 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis — substâncias sujeitas à combustão espontânea; substâncias que, em contato com água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo; Classe 8: Substâncias corrosivas; Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de caminhonagem que conecta os diferentes modos de transporte (intermodal), como carga marítima ou carga aérea. É uma viagem de curta distância que transporta mercadorias de um local para outro, geralmente antes ou após seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenamento, armazéns de atendimento de pedidos e pátios ferroviários. Tipicamente, o drayage transporta mercadorias em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um caminhoneiro em um único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância, pois leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e possibilita a transferência contínua de mercadorias ao cliente final. |

| Baú Seco (Dry Van) | Um baú seco (dry van) é um tipo de semirreboque totalmente fechado para proteger as remessas de elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os baús secos não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos reboques de plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo governamental, consumo pelas empresas como investimento de capital e exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo governamental, consumo pelas empresas como investimento de capital e exportações. |

| Caminhão de Plataforma (Flatbed Truck) | Um caminhão de plataforma (flatbed truck) é um tipo de caminhão com design rígido. Possui uma carroceria traseira com formato plano para facilitar o carregamento e o descarregamento de mercadorias. O caminhão de plataforma é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e não delicadas, como máquinas, materiais de construção ou equipamentos. Devido ao corpo aberto do caminhão, as mercadorias transportadas não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma é comparável a um reboque de plataforma. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas de pedido, recebimento, armazenamento, transporte e gestão dos suprimentos recebidos. A logística de entrada se concentra na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo o investimento de capital. |

| Carga Internacional Desembarcada | Local de carregamento de mercadorias no país relator (ou seja, o país no qual o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Embarcada | Local de descarregamento de mercadorias no país relator (ou seja, o país no qual o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga Fora de Medida (OOG) | A carga Fora de Medida (OOG, do inglês Out of Gauge) é qualquer carga que não pode ser carregada em contêineres de transporte de seis lados simplesmente por ser grande demais. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas de um contêiner 40HC, ou seja, comprimento acima de 12,05 metros — largura acima de 2,33 metros — ou altura acima de 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar um caminhão completamente, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer item que retorna para o interior da cadeia de suprimentos ou que percorre o caminho "inverso" pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma empresa de caminhonagem para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa ou Carga Fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e cortinado são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a barras/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e que empilhadeiras sejam usadas ao longo de toda a lateral para um carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, as alças verticais de contenção de carga são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Os guinchos em ambas as extremidades da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina ondule ou tamborile no vento e também pode ajudar a manter cargas leves deslizando lateralmente. |

| Transporte por Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada sem superfície de pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte do preço, e o preço médio de venda (PMS) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Produtos de Pesquisa: Relatórios Sindicalizados, Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura