Tamanho e Participação do Mercado de Transporte de Carga Transfronteiriço EUA-México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

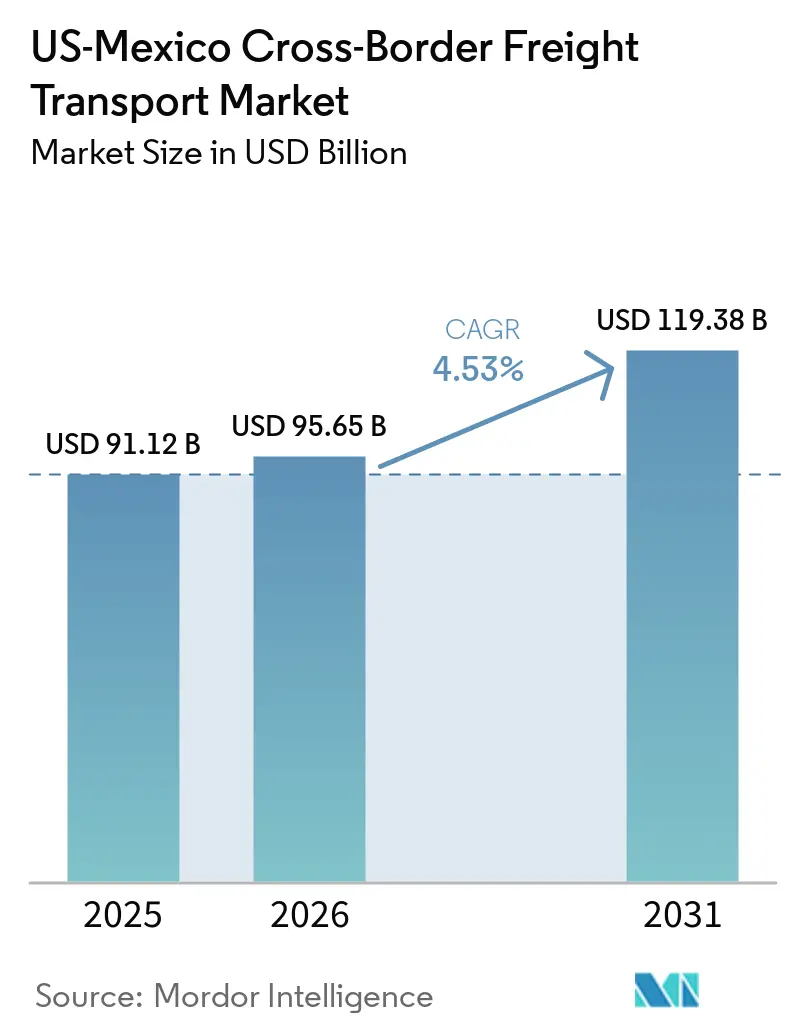

| Tamanho do mercado no ano base (2025) | 91.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 95.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Carga Transfronteiriço EUA-México por Mordor Intelligence

O tamanho do mercado de transporte de carga transfronteiriço EUA-México está projetado para expandir de USD 91,12 bilhões em 2025 e USD 95,65 bilhões em 2026 para USD 119,38 bilhões até 2031, registrando um CAGR de 4,53% entre 2026 e 2031.

Adições de capacidade, investimentos em nearshoring e densidade de encomendas de comércio eletrônico estão ampliando o mix de serviços e aumentando o poder de precificação para transportadoras capazes de garantir entregas porta a porta confiáveis. As regras do Acordo Estados Unidos-México-Canadá (USMCA) que exigem 75% de conteúdo regional para bens automotivos ancoram cadeias de suprimentos verticalmente integradas, enquanto o Ambiente Comercial Automatizado (ACE) e a Ventanilla Única de Comercio Exterior (VUCEM) do México reduzem os tempos de desembaraço e ampliam a visibilidade digital. Recentes entradas de capital de USD 1 bilhão da Flex para hardware de inteligência artificial, USD 600 milhões da Kia para capacidade de veículos elétricos (VE) e USD 66 milhões da Yazaki para chicotes elétricos se traduzem em maiores volumes de carga completa (FTL) e demanda incremental de carga fracionada (LTL) à medida que os modelos de estoque just-in-time se proliferam. No entanto, gargalos de infraestrutura em Laredo e Otay Mesa, escassez de motoristas e volatilidade de políticas em torno das tarifas da Seção 232 moderam o crescimento e elevam os custos operacionais.[1]Agência de Estatísticas de Transporte, "Dados de Carga Transfronteiriça da América do Norte," bts.gov

Principais Conclusões do Relatório

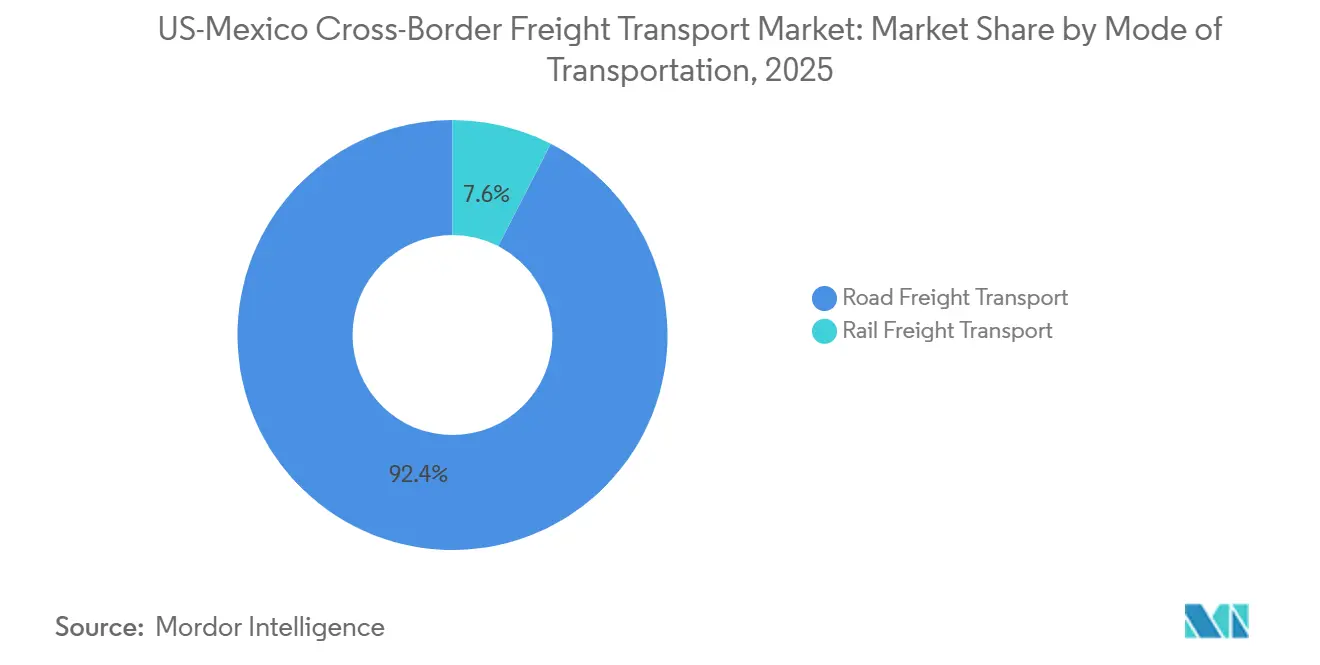

- Por modo de transporte, o transporte rodoviário de carga deteve 92,44% da participação do mercado de transporte de carga transfronteiriço EUA-México em 2025 e está previsto para expandir a um CAGR de 4,60% até 2031.

- Por transporte rodoviário de carga, o segmento FTL liderou com 79,74% do tamanho do mercado de transporte de carga transfronteiriço EUA-México em 2025, enquanto o segmento LTL está projetado para registrar o CAGR mais rápido de 5,04% até 2031.

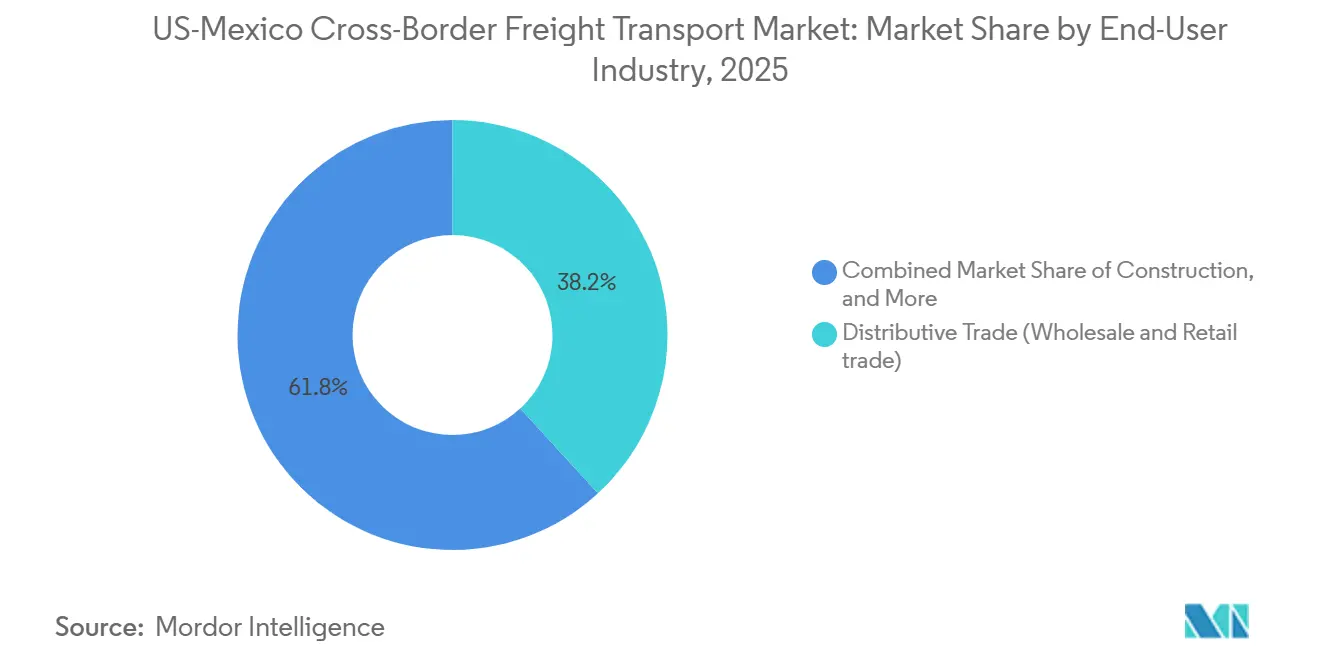

- Por setor de usuário final, o comércio distributivo respondeu por 38,17% da participação do mercado de transporte de carga transfronteiriço EUA-México em 2025, enquanto saúde e farmacêutico avança a um CAGR de 6,25% até 2031.

- Por corredor transfronteiriço, o tráfego dos Estados Unidos para o México representou 54,96% do tamanho do mercado de transporte de carga transfronteiriço EUA-México em 2025, mas os fluxos do México para os Estados Unidos estão crescendo mais rapidamente a um CAGR de 5,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Carga Transfronteiriço EUA-México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nearshoring de cadeias de suprimentos de eletrônicos e maquinário | +1.2% | Cruzamentos fronteiriços do Texas, Nuevo León, Guanajuato, Querétaro | Médio prazo (2-4 anos) |

| Regras de origem do USMCA e incentivos de fornecimento regional | +1.0% | Corredores automotivos Estados Unidos-México | Longo prazo (≥ 4 anos) |

| Remessas de comércio eletrônico transfronteiriço de alta frequência | +0.8% | Califórnia-Baixa Califórnia e Texas-Tamaulipas | Curto prazo (≤ 2 anos) |

| Plataformas digitais alfandegárias acelerando os desembaraços | +0.6% | Principais portos de entrada | Curto prazo (≤ 2 anos) |

| Crescimento rápido de hubs de cross-dock alfandegados no corredor dos "Dois Triângulos" | +0.5% | Laredo-Monterrey-San Antonio, El Paso-Ciudad Juárez-Chihuahua | Médio prazo (2-4 anos) |

| Expansão de capacidade da Ponte de Comércio Mundial de Laredo | +0.4% | Corredor Laredo-Nuevo Laredo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Nearshoring de cadeias de suprimentos de eletrônicos e maquinário

Fabricantes de equipamentos originais estão relocalizando a montagem final da Ásia para o México, comprimindo os prazos de entrega de 30 a 45 dias para apenas cinco dias. O investimento de USD 1 bilhão da Flex visa abastecer clientes de nuvem em hiperescala a partir de hubs como Jalisco e Chihuahua, enquanto a expansão de USD 66 milhões em chicotes elétricos da Yazaki em Nuevo León alimenta linhas de VE para a Kia e a General Motors. A DHL Global Forwarding registrou um aumento de 76,2% nas exportações de eletrônicos de origem mexicana em outubro de 2025, confirmando a mudança setorial. As transportadoras FTL se beneficiam de cargas de maior valor e sensíveis ao tempo, mas a crescente frequência de remessas também acelera a adoção de LTL. Programas de estoque gerenciado pelo fornecedor dentro de armazéns alfandegados reduzem as necessidades de capital de giro em até 20%.

Regras de Origem do USMCA e Incentivos de Fornecimento Regional

Um limite obrigatório de 75% de conteúdo de valor regional e benchmarks de valor de mão de obra de USD 16 por hora aprofundam a localização da cadeia de suprimentos. A Comissão de Comércio Internacional dos Estados Unidos observa que, embora a grande maioria das exportações automotivas mexicanas ainda seja desembaraçada com isenção de tarifas, as regulamentações mais rígidas do USMCA reduziram marginalmente a taxa de qualificação em comparação com a conformidade quase total observada sob o antigo regime do NAFTA. A expansão de USD 600 milhões da Kia em VE em Nuevo León inclui a montagem de módulos de bateria para atender a esses limites mais rígidos e evitar tarifas de nação mais favorecida de 2,5%. Uma verificação mais rigorosa poderia aumentar os custos de conformidade, mas o dividendo de economia de tarifas continua a superar os prêmios marginais de produção. A demanda, portanto, gravita em direção a transportadoras transfronteiriças que oferecem suporte integrado de corretagem e documentação.[2]Comissão de Comércio Internacional dos Estados Unidos, "Impacto Econômico do USMCA," usitc.gov

Remessas de Comércio Eletrônico Transfronteiriço de Alta Frequência

Os fluxos bidirecionais de encomendas estão crescendo a taxas de dois dígitos. A rede logística dedicada da Cainiao, que vem se expandindo rapidamente desde sua entrada no mercado no início de 2024, subprecificou os incumbentes em cerca de 40% nos corredores transfronteiriços, forçando a FedEx e a UPS a expandirem sua capacidade em Tijuana. Com a suspensão histórica dos Estados Unidos de sua isenção de minimis de USD 800 no final de 2025, as estratégias de consolidação no sentido norte foram radicalmente alteradas; os despachantes agora dependem de hubs alfandegados para agregar carga LTL e desconsolidar após a entrada formal na alfândega, o que ainda pode reduzir os custos totais de entrega em até 40%. No sentido sul, o rígido limite de isenção fiscal de USD 50 do México continua a ditar o roteamento de cargas a granel. Para gerenciar a crescente densidade de última milha, a DHL implantou uma agressiva expansão de EUR 70 milhões (USD 81,3 milhões) em 2025, adicionando mais de 1.000 novos veículos e 100 pontos de varejo à sua rede nacional.

Plataformas Digitais Alfandegárias Acelerando os Desembaraços

A ponte de dados ACE-VUCEM reduziu pela metade o tempo médio de desembaraço para 45 minutos em Laredo. Um projeto piloto de 2024 integrando escaneamento automatizado e conhecimentos de embarque em blockchain reduziu as inspeções secundárias de 18% para 11%. A UPS relata que mais de 90% de suas remessas agora são desembaraçadas digitalmente, desbloqueando a liberação no mesmo dia e protegendo produtos perecíveis e biológicos que perdem até 3% do valor por hora de atraso. No entanto, muitos pequenos exportadores ainda dependem de despachantes aduaneiros que cobram entre USD 150 e USD 300 por transação, limitando os dividendos digitais para as PMEs. A próxima onda de eficiências dependerá de kits de ferramentas de interface de programação de aplicativos (API) amigáveis para despachantes.

Análise de Impacto das Restrições*

| Restrições | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade tarifária (Seção 122/301) e incerteza de políticas | –0.9% | Corredores bilaterais, cadeias de suprimentos automotivas e de aço | Curto prazo (≤ 2 anos) |

| Gargalos de infraestrutura e congestionamento em cruzamentos-chave | –0.7% | Laredo, Otay Mesa, El Paso, Nogales, Pharr | Curto prazo (≤ 2 anos) |

| Escassez de motoristas transfronteiriços e envelhecimento da frota de caminhões | –0.5% | Frotas dos Estados Unidos e do México | Longo prazo (≥ 4 anos) |

| Riscos de segurança e corredores de roubo de carga no México | –0.4% | Jalisco, Estado do México, Puebla, Guanajuato, Michoacán | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Tarifária (Seção 122/301) e Incerteza de Políticas

A proposta de fevereiro de 2025 de uma tarifa geral de 25% sobre as importações mexicanas, embora pausada, estimulou surtos de remessas antes da possível data de início e interrupções abruptas de pedidos posteriormente, deixando um efeito resfriador persistente no mercado. As tarifas da Seção 232 sobre aço e alumínio persistem, aumentando os custos para os produtores mexicanos enquanto permitem que montagens acabadas viajem com isenção de tarifas sob o USMCA, distorcendo as decisões de fornecimento. Além disso, o atrito contínuo sobre as regras de origem automotiva do USMCA após a controversa decisão do painel de 2023 continua a representar a ameaça persistente de verificação mais rigorosa e penalidades retroativas. As tarifas sobre caminhões pesados introduzidas pelos EUA em outubro de 2025 reduziram severamente as exportações mexicanas para os Estados Unidos em poucas semanas. Em última análise, a iminente revisão conjunta do USMCA em julho de 2026 ameaça novas mudanças estruturais nas regras, desencorajando fortemente a implantação de capital de longo prazo.

Gargalos de Infraestrutura e Congestionamento em Cruzamentos-Chave

Os tempos médios de espera nos picos ficam em torno de 45 minutos em Laredo e excedem 55 minutos em Otay Mesa, apesar das faixas FAST e das baias de inspeção dedicadas. A Ponte das Américas eliminará as operações de carga durante uma reconstrução de USD 579 milhões, desviando o tráfego para a já sobrecarregada Ysleta. Cada hora parada custa às transportadoras entre USD 35 e USD 50 em combustível e salários, levando os operadores a criar reservas que reduzem a utilização de ativos em até 12%. Bloqueios de estradas em 17 estados mexicanos no final de 2025 mostraram como as perturbações cívicas podem eliminar até USD 300 milhões em comércio em uma única semana. Até que faixas adicionais entrem em operação em 2028-2029, o congestionamento permanece um obstáculo estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: Dominância Rodoviária Ancora o Crescimento

O transporte rodoviário de carga respondeu por 92,44% do tamanho do mercado de transporte de carga transfronteiriço EUA-México em 2025, sublinhando sua flexibilidade porta a porta e capacidade de atender clusters de manufatura no interior além dos terminais ferroviários.[3]Agência de Estatísticas de Transporte, "Relatório Anual de Dados de Carga Transfronteiriça: 2025," bts.gov Embora a nova ponte de via dupla da Canadian Pacific Kansas City (CPKC) tenha dobrado com sucesso a capacidade ferroviária no final de 2024, os volumes de caminhões de entrada no sentido norte em Laredo ainda têm uma média de aproximadamente 8.500 por dia para capturar os fluxos incrementais de nearshoring. O tamanho do mercado de transporte de carga transfronteiriço EUA-México vinculado aos serviços rodoviários está projetado para crescer a um CAGR de 4,60% até 2031, à medida que os hubs de cross-dock alfandegados se multiplicam e a digitalização alfandegária comprime o tempo de permanência.

Parcerias intermodais como o serviço 'Quantum de México' da J.B. Hunt-BNSF-GMXT prometem trânsitos um dia mais rápidos, mas permanecem um nicho em relação ao transporte rodoviário ubíquo. Encomendas de comércio eletrônico, produtos farmacêuticos com controle de temperatura e peças sobressalentes de maquinário favorecem a flexibilidade do transporte por caminhão, sustentando o poder de precificação do segmento. Mesmo com a capacidade ferroviária transcontinental aprimorada agora totalmente operacional, a preferência dos clientes por janelas de coleta previsíveis mantém o transporte rodoviário firmemente à frente no médio prazo.

Por Transporte Rodoviário de Carga: LTL Supera FTL com o Crescimento do Comércio Eletrônico

O FTL dominou o transporte rodoviário de carga com uma participação de 79,74% no mercado de transporte de carga transfronteiriço EUA-México em 2025, refletindo cargas consolidadas de bens automotivos e de capital. O LTL, embora menor, está previsto para registrar o maior CAGR de 5,04% até 2031, à medida que a densidade de encomendas do comércio eletrônico aumenta e as PMEs adotam programas de consolidação.

O serviço da C.H. Robinson de setembro de 2025, que agrega encomendas LTL, gera até 40% de economia de custos, destacando o valor para os embarcadores que movimentam abaixo do teto de minimis mexicano de USD 50. O hub de 228.000 pés quadrados da Ryder em Laredo dedica baias de triagem a cross-docks LTL, sublinhando a mudança modal. O FTL ainda retém relevância estratégica para os fabricantes de equipamentos originais automotivos que despacham cargas completas de trailer em horários rígidos, mas mesmo essas empresas estão testando o LTL para peças de reposição a fim de minimizar os custos de estocagem. Consequentemente, redes mistas que podem alternar entre FTL e LTL estão bem posicionadas para capturar margem incremental.

Por Setor de Usuário Final: Saúde Supera o Comércio Distributivo

O comércio distributivo respondeu por 38,17% da demanda em 2025, tornando-se o maior contribuinte para o tamanho do mercado de transporte de carga transfronteiriço EUA-México. No entanto, as remessas de saúde e farmacêutico estão projetadas para avançar ao CAGR mais rápido de 6,25% até 2031, impulsionadas por biológicos, vacinas e nearshoring de ingredientes farmacêuticos ativos.

A atualização da DHL em Querétaro para 41.000 pacotes por hora com zonas de cadeia de frio de 2-8 °C exemplifica a construção de infraestrutura que apoia esse crescimento. O projeto piloto de armazenamento a frio da CBP em Pharr reduziu os tempos de desembaraço para perecíveis em 60 minutos, ampliando o raio de entrega viável para cargas sensíveis à temperatura. À medida que o escrutínio regulatório se intensifica, as transportadoras que oferecem redes validadas em conformidade com as Boas Práticas de Distribuição (BPD) reivindicarão rendimentos premium. O comércio distributivo permanece com alto volume, mas a expansão de margem é mais provável dentro da logística de saúde.

Por Corredor Transfronteiriço: Sentido Norte Ganha sobre o Sentido Sul

A carga dos Estados Unidos para o México deteve 54,96% do volume direcional em 2025, mas as cargas do México para os Estados Unidos estão previstas para crescer a um CAGR de 5,34%, superando a carga no sentido sul. Eletrônicos nearshored, veículos acabados e produtos frescos impulsionam o aumento, aproveitando o acesso com isenção de tarifas do USMCA e a vantagem de custo de mão de obra do México.

O desequilíbrio sobrecarrega a capacidade, pois os caminhões no sentido sul frequentemente retornam vazios. Dados do Instituto Americano de Pesquisa em Transporte mostram que as milhas vazias corroem as margens em até 12%. Frotas como a Ryder expandiram os pátios de drayage em Nuevo Laredo para garantir carga spot no sentido norte, enquanto os 3PLs agrupam consignações menores no sentido sul para melhorar a economia do retorno. Caso a incerteza tarifária persista, os embarcadores podem antecipar pedidos no sentido norte, amplificando a volatilidade do corredor.

Análise Geográfica

O México tornou-se o maior parceiro comercial dos Estados Unidos em 2025, com o comércio bilateral atingindo USD 872,8 bilhões, superando os USD 719,4 bilhões do Canadá. Somente o transporte rodoviário de carga totalizou USD 77,3 bilhões naquele mês de março, e o mercado de Transporte de Carga Transfronteiriço EUA-México continua a se concentrar em torno dos portões do Texas — Laredo, El Paso, Brownsville e Pharr — que coletivamente processam cerca de 70% de toda a carga rodoviária. O Otay Mesa da Califórnia gerencia a maior parte do comércio da Costa Oeste, mas suporta atrasos de pico de 55 minutos, levando alguns embarcadores a redirecionar pelo cruzamento de Nogales, no Arizona.

A gravidade manufatureira está migrando para Nuevo León, Guanajuato e Querétaro, onde Flex, Kia e Yazaki comprometeram um total combinado de USD 1,666 bilhão durante 2024-2025. A proximidade de Monterrey com Laredo sustenta o rápido crescimento do cross-dock, enquanto Ciudad Juárez conecta a produção de eletrônicos aos pátios de El Paso sob o programa de diferimento de tarifas IMMEX. Os riscos de segurança em Jalisco e Puebla complicam o roteamento e inflacionam os prêmios de seguro, mas as escoltas da Guarda Nacional estabilizaram corredores selecionados para mercadorias de alto valor.

As surpresas de política repercutem rapidamente pelo corredor. A ameaça tarifária de fevereiro de 2025 desencadeou picos de remessas, seguidos de pausas em pedidos que perturbaram o planejamento de capacidade. As expansões de pontes em Brownsville e Laredo prometem alívio eventual, mas a realidade de curto prazo é que um único bloqueio ou aumento de inspeções pode paralisar cadeias de suprimentos multimilionárias. Portanto, as transportadoras com estratégias diversificadas de porto de entrada retêm um prêmio de resiliência.[4]Departamento de Transportes do Texas, "Estatísticas de Cruzamento de Fronteira," txdot.gov

Cenário Competitivo

O mercado de transporte de carga transfronteiriço EUA-México é moderadamente concentrado, com transportadoras baseadas em ativos, 3PLs com ativos leves e ferrovias Classe I competindo em camadas de serviço sobrepostas. A C.H. Robinson opera mais de 2 milhões de pés quadrados de armazenagem de fronteira após sua expansão em El Paso em novembro de 2025, reforçando sua posição como o maior proprietário de gateway 3PL. A compra de USD 213 milhões da Solistica pelo Grupo Traxión ampliou sua abrangência de serviço de ponta a ponta e adicionou quase 200.000 metros quadrados de espaço industrial estratégico, destacando uma tendência de consolidação entre as frotas mexicanas que buscam economias de escala.

A adoção de tecnologia separa os líderes dos seguidores. A UPS afirma 90% de desembaraço digital via integração ACE-VUCEM, permitindo a liberação no dia da chegada que as transportadoras menores não conseguem replicar facilmente. A DHL investiu mais de USD 75 milhões em 2025 para expandir depósitos, além de USD 84 milhões em aquisição de veículos, enfatizando o LTL com controle de temperatura para biológicos, onde a conformidade regulatória exige prêmios de precificação. O serviço intermodal "Quantum de México" da J.B. Hunt, BNSF e GMXT tem como alvo os embarcadores automotivos que valorizam 95% de desempenho pontual a tarifas abaixo das do transporte rodoviário expresso.

A pressão de disrupção aumenta com a rede de encomendas da Cainiao, que subcota os incumbentes em até 60% e força expansões de capacidade em Tijuana. Transportadoras de nicho menores se concentram em serviços de plataforma e tanque, onde equipamentos especializados e registros de segurança protegem as margens. A complexidade regulatória em torno da verificação do USMCA e possíveis tarifas retroativas favorece os incumbentes com equipes de conformidade robustas, empurrando o mercado em direção a uma maior concentração ao longo do tempo.

Líderes do Setor de Transporte de Carga Transfronteiriço EUA-México

C.H. Robinson Worldwide, Inc.

Schneider National, Inc.

J.B. Hunt Transport Services, Inc.

UPS Supply Chain Solutions (UPS Inc.)

FedEx Logistics (FedEx Corp.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Werner Enterprises implantou 800 contêineres para ampliar o alcance intermodal no México, atraindo embarcadores de bens automotivos e de consumo.

- Novembro de 2025: A C.H. Robinson adicionou 450.000 pés quadrados à sua presença em El Paso, elevando as remessas gerenciadas para o México para 1,5 milhão anualmente.

- Setembro de 2025: A C.H. Robinson lançou um programa de consolidação LTL que reduz as taxas de fronteira em até 40% para as PMEs.

- Julho de 2025: O Grupo Traxión concluiu sua aquisição da Solistica por USD 213 milhões, impulsionando a receita do quarto trimestre em 45,7% em relação ao ano anterior.

Escopo do Relatório do Mercado de Transporte de Carga Transfronteiriço EUA-México

| Transporte Rodoviário de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Transporte Ferroviário de Carga |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Distributivo (Comércio Atacadista e Varejista) |

| Saúde e Farmacêutico |

| Manufatura e Automotivo |

| Petróleo e Gás, Mineração e Extração |

| Outros Setores de Usuário Final |

| Estados Unidos para o México |

| México para os Estados Unidos |

| Por Modo de Transporte | Transporte Rodoviário de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | ||

| Transporte Ferroviário de Carga | ||

| Por Setor de Usuário Final | Agricultura, Pesca e Silvicultura | |

| Construção | ||

| Comércio Distributivo (Comércio Atacadista e Varejista) | ||

| Saúde e Farmacêutico | ||

| Manufatura e Automotivo | ||

| Petróleo e Gás, Mineração e Extração | ||

| Outros Setores de Usuário Final | ||

| Por Corredor Transfronteiriço | Estados Unidos para o México | |

| México para os Estados Unidos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transporte de carga transfronteiriço EUA-México em 2026?

O mercado está estimado em USD 95,65 bilhões em 2026, com um CAGR de 4,53% projetado até 2031.

Qual modo transporta a maior quantidade de carga pela fronteira?

O transporte rodoviário domina, detendo 92,44% de participação de mercado em 2025 graças ao serviço flexível porta a porta.

Qual segmento de transporte rodoviário de carga crescerá mais rapidamente até 2031?

Os serviços de carga fracionada devem registrar um CAGR de 5,04% à medida que as remessas de comércio eletrônico e de PMEs se multiplicam.

Por que a logística de saúde está ganhando importância?

Investimentos em cadeia de frio e produção nearshored de biológicos impulsionam a carga de saúde a um CAGR de 6,25%, o mais rápido entre os grupos de usuários finais.

Como as transportadoras estão lidando com o congestionamento na fronteira?

As empresas diversificam os portos de entrada, utilizam cruzamentos noturnos, investem em cross-docks alfandegados e adotam a alfândega digital para reduzir os tempos de espera.

Quais riscos poderiam desacelerar o crescimento?

Choques tarifários, incidentes de segurança e escassez de motoristas podem cada um reduzir até 0,9 pontos percentuais do CAGR previsto se não forem resolvidos.

Página atualizada pela última vez em: