Tamaño y Participación del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

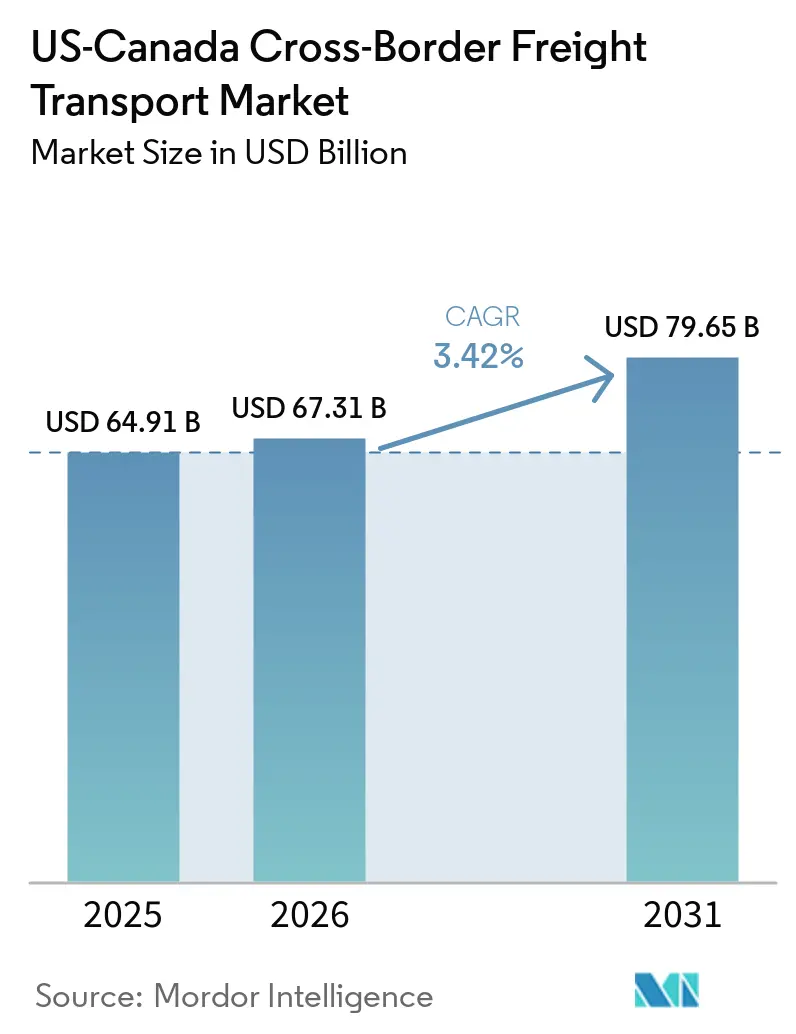

| Tamaño del mercado en el año base (2025) | 64.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 67.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá crezca de USD 64,91 mil millones en 2025 a USD 67,31 mil millones en 2026, y se prevé que alcance USD 79,65 mil millones en 2031 a una CAGR del 3,42% durante el período 2026-2031.

El gasto resiliente de los consumidores en ambos países, junto con el endurecimiento de las normas de origen impulsado por el CUSMA, mantiene los volúmenes de carga en una trayectoria ascendente, incluso cuando los gestores de cadenas de suministro rediseñan redes para reducir el tiempo de permanencia de inventarios. Los programas de aduanas digitalizados, como el Entorno Comercial Automatizado (ACE) y la interfaz de ventanilla única de la Agencia de Servicios Fronterizos de Canadá, están reduciendo el tiempo promedio de despacho a menos de 15 minutos para los transportistas que cumplen con la normativa, aunque los requisitos tecnológicos intensivos en capital favorecen a los grandes operadores establecidos. La persistente escasez de conductores comerciales y los flujos desiguales en dirección norte-sur están sosteniendo primas de tarifas en el tramo de Estados Unidos a Canadá, lo que lleva a los cargadores a suscribir contratos plurianuales de capacidad dedicada. Las mejoras de infraestructura actualmente en construcción en la Interestatal 35, la Interestatal 94 y el Puente Internacional Gordie Howe prometen alivio futuro, aunque la congestión a corto plazo continúa incrementando los costos operativos para las flotas con activos propios.[1]Oficina de Aduanas y Protección Fronteriza de EE. UU., "Entorno Comercial Automatizado (ACE)," cbp.gov

Conclusiones Clave del Informe

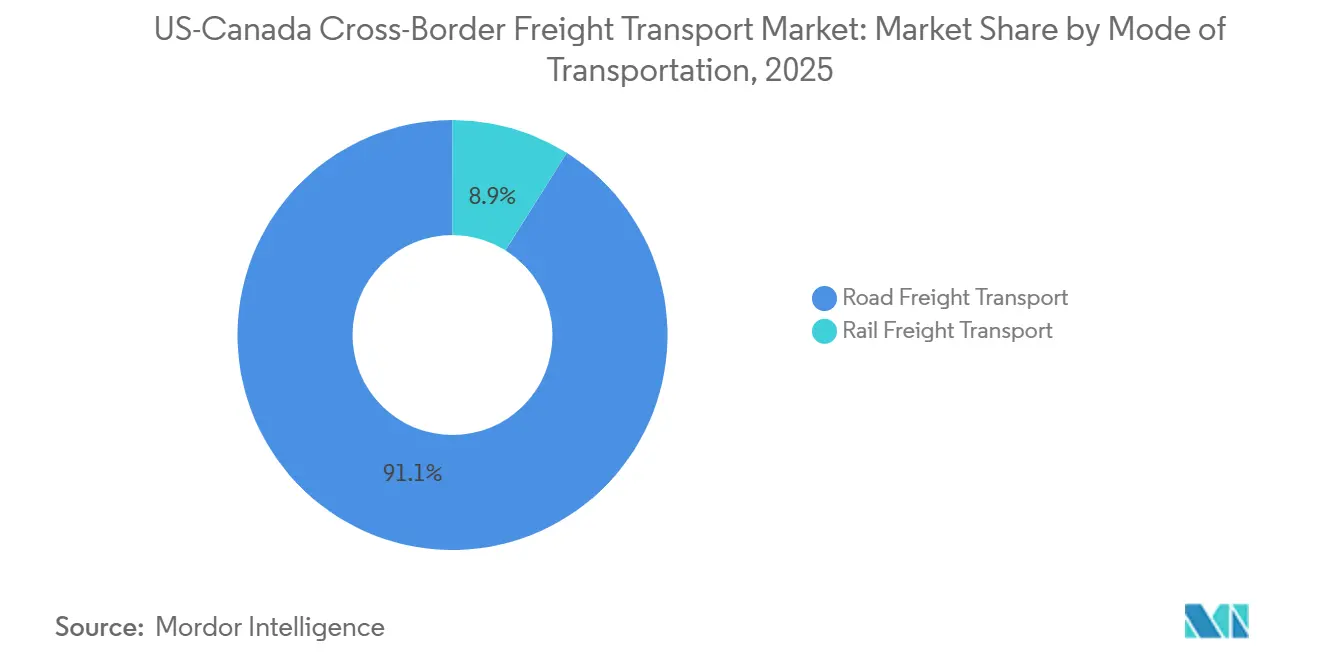

- Por modo de transporte, el transporte de carga por carretera representó el 91,09% del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025 y avanza a una CAGR del 3,48% hasta 2031.

- Por transporte de carga por carretera, la carga completa (FTL) lideró con una participación del 78,68% del tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025, y la carga parcial (LTL) se expande a la CAGR más rápida del 3,84% hasta 2031.

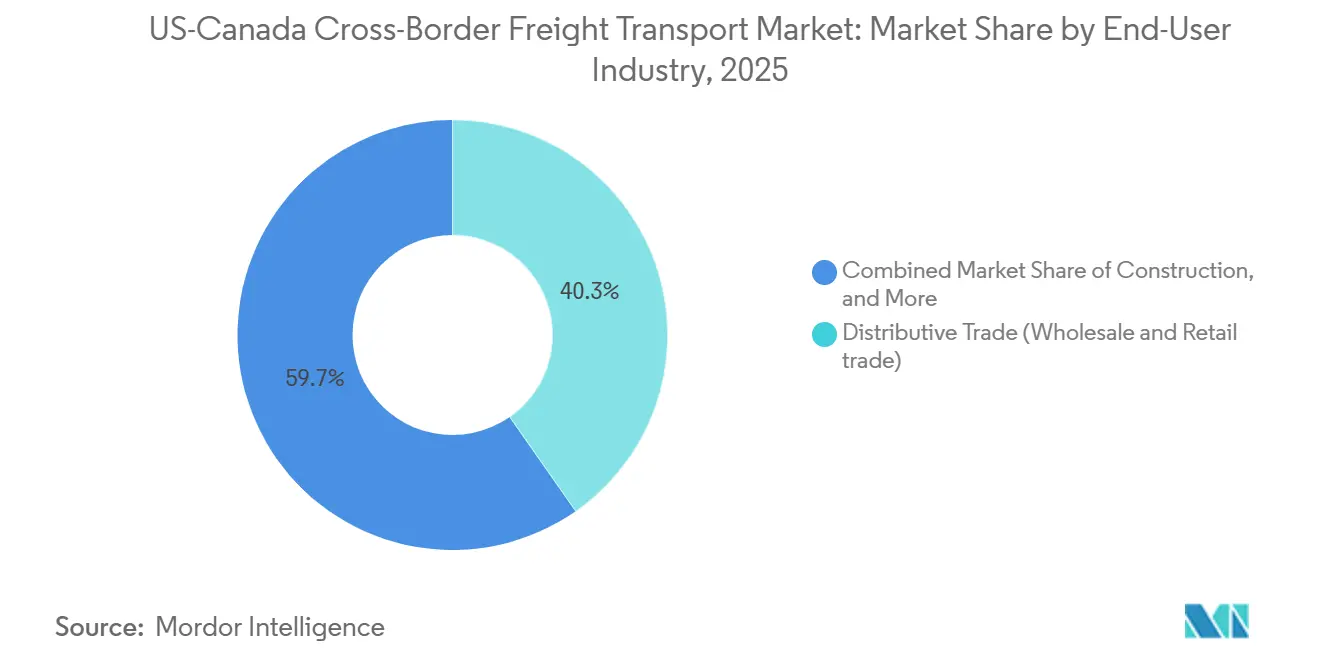

- Por industria de usuario final, el comercio distributivo representó el 40,28% de la participación del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025, mientras que la atención médica y los productos farmacéuticos se expanden a la CAGR más rápida del 5,12% hasta 2031.

- Por corredor transfronterizo, los movimientos de Estados Unidos a Canadá representaron el 60,03% del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025; se proyecta que los flujos de Canadá a Estados Unidos se expandan a una CAGR del 3,81% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización cercana de cadenas de suministro automotrices por parte de los fabricantes de equipos originales | 0.9% | Corredor Ontario-Míchigan; cinturón manufacturero del sur de Ontario | Mediano plazo (2-4 años) |

| Garantías de entrega en el mismo día de "E-commerce Norte" | 0.8% | Principales pares de metrópolis (Toronto-Búfalo, Vancouver-Seattle, Montreal-Burlington) | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de origen del CUSMA | 0.6% | Corredores con alta concentración automotriz (Ontario-Míchigan, Quebec-Nueva York) | Largo plazo (≥ 4 años) |

| Manifiestos electrónicos digitalizados y aduanas de ventanilla única | 0.5% | Todos los cruces comerciales principales (Puente Ambassador, Puente Peace, Autopista del Pacífico) | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura en el corredor comercial del centro del continente | 0.4% | Corredor I-35 (Texas-Manitoba), I-94 (Montana-Alberta), puertas de entrada del noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Modernización de infraestructura fronteriza y ampliación de capacidad | 0.3% | Puente Gordie Howe (Detroit-Windsor), ampliación de la Autopista del Pacífico (Blaine-Surrey) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización Cercana de Cadenas de Suministro Automotrices por Parte de los Fabricantes de Equipos Originales

Los fabricantes de automóviles están trasladando la producción de piezas y módulos a plantas que satisfacen el umbral del 75% de contenido de valor regional del CUSMA, concentrando la carga en corredores de mayor volumen. En febrero de 2026, General Motors invirtió USD 46 millones para modernizar las operaciones de estampado de camionetas de próxima generación a gasolina en su planta de ensamblaje de Oshawa, Ontario, incluso mientras recortaba turnos en la misma instalación a principios de año, lo que demuestra cómo la reinversión y la contracción pueden coexistir. Stellantis también pausó la reconfiguración de Brampton en 2025 y redirigió la producción del Jeep Compass a Estados Unidos, reduciendo los movimientos de componentes en dirección norte mientras impulsaba los traslados de vehículos terminados en dirección sur. Los transportistas con flotas de transporte por contrato y de enganche y desenganche están mejor posicionados para manejar el perfil de auge y caída de la demanda de piezas, mientras que los operadores del mercado spot tienen dificultades para asegurar cargas de retorno. Los límites de Horas de Servicio impuestos por la Administración Federal de Seguridad de Transportistas Motorizados (FMCSA) aún limitan la conducción diaria a 11 horas, lo que hace que los puntos de relevo con margen de tiempo a lo largo del corredor Ontario-Míchigan sean esenciales para mantener la secuenciación justo a tiempo. En general, la relocalización cercana añade variabilidad pero incrementa el kilometraje total del corredor, apoyando el crecimiento incremental del volumen hasta 2031.

Garantías de Entrega en el Mismo Día de "E-Commerce Norte"

Las plataformas de consumo ahora comercializan entregas en dos días o incluso el mismo día entre las principales metrópolis de EE. UU. y Canadá, lo que obliga a los transportistas a preposicionar inventario en instalaciones aduaneras dentro de un radio de 48 kilómetros de los cruces de alto volumen. La participación de mercado de paquetería de Canada Post ya había erosionado al 24% para 2024, incluso antes de sus interrupciones laborales de finales de año, lo que permitió a los integradores privados como FedEx y United Parcel Service absorber volúmenes y reoptimizar las rutas de concentración y distribución. FedEx integró su unidad Canada Ground en FedEx Express en 2024, eliminando los traspasos internos que habían incrementado el tiempo de tránsito en dirección norte hasta en un día completo. El próximo mandato de Manifiesto Electrónico de Camiones de la CBP, programado para junio de 2026, permite a los transportistas que cumplen con la normativa despachar envíos de bajo valor antes de la llegada, comprimiendo el tiempo de permanencia a menos de 15 minutos. Los grandes integradores con sistemas de corretaje propios captarán la mayor parte de esas ganancias, ampliando las brechas de costos en relación con los proveedores regionales de carga parcial. El grupo de conductores, ya bajo presión, debe apoyar operaciones adicionales de turno nocturno y cruce de muelles para cumplir las promesas de entrega en 24 horas.

Endurecimiento de las Normas de Origen del CUSMA

Los requisitos de Contenido de Valor Laboral ahora exigen que el 40-45% del costo de un automóvil provenga de plantas que paguen al menos USD 16 por hora. El arancel de represalia del 25% de Canadá sobre el acero y el aluminio de EE. UU., implementado en marzo de 2025 y mantenido incluso después de las reversiones comerciales más amplias de septiembre, complicó aún más el cumplimiento, lo que llevó a los fabricantes de automóviles a cambiar a proveedores de la región cuando fue posible. A finales de 2025, la Oficina del Representante Comercial de Estados Unidos habilitó certificados de origen completamente electrónicos, pero aumentó las obligaciones de granularidad de datos, orientando a los cargadores hacia corredores de aduanas que ofrecen documentación lista para auditoría. Para los transportistas, una documentación más detallada implica una planificación previa al viaje más prolongada, pero reduce las disputas posteriores al despacho. A medida que los fabricantes de equipos originales ajustan las listas de materiales, los flujos de componentes se vuelven menos fragmentados y más predecibles, lo que favorece tasas de rotación de remolques más altas.[2]Gobierno de Canadá, "Fijación de Precios a la Contaminación: Cómo Funcionará," canada.ca

Manifiestos Electrónicos Digitalizados y Aduanas de Ventanilla Única

La integración completa de las plataformas de ventanilla única de la CBSA y CBP-ACE permite ahora la evaluación de riesgos en tiempo real antes de la llegada. El módulo electrónico de Carnet ATA del ACE, lanzado en abril de 2026, permite a los expositores de ferias comerciales mover equipos sin la documentación de entrada estándar, reduciendo el tiempo de procesamiento en un 70%. El motor automatizado de verificación de origen CUSMA de la CBSA realiza comprobaciones de líneas arancelarias en segundos, reduciendo drásticamente la incidencia de auditorías y acelerando los ciclos de cuentas por cobrar de los transportistas. Los primeros adoptantes que conectaron los sistemas de gestión de transporte de back-office mediante interfaces de programación de aplicaciones reportan cruces de menos de 15 minutos incluso durante la temporada alta. Los transportistas que aún utilizan manifiestos en papel enfrentan esperas de 60 a 90 minutos, una penalización de eficiencia que está reduciendo rápidamente su cuota de mercado accesible. La FMCSA y Transport Canada están pilotando el reconocimiento mutuo de dispositivos de registro electrónico, una iniciativa que podría eliminar las verificaciones redundantes de documentación en el puesto fronterizo.[3]Oficina de Aduanas y Protección Fronteriza de EE. UU., "Entorno Comercial Automatizado (ACE)," cbp.gov

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y límites de Horas de Servicio | -0.6% | Corredor Medio Oeste de EE. UU.-Ontario; Oeste de Canadá-Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de inspección fronteriza | -0.4% | Puente Ambassador (Detroit-Windsor), Puente Peace (Búfalo-Fort Erie), Autopista del Pacífico | Mediano plazo (2-4 años) |

| Divergencia en el recargo por fijación de precios al carbono | -0.3% | Provincias canadienses bajo el sistema federal de respaldo (Alberta, Saskatchewan, Manitoba, Ontario) | Largo plazo (≥ 4 años) |

| Incertidumbre en la política comercial geopolítica y volatilidad arancelaria | -0.2% | Todos los corredores transfronterizos, particularmente los sectores automotriz y de acero/aluminio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Límites de Horas de Servicio

El grupo de conductores de América del Norte está envejeciendo más rápido de lo que ingresan reemplazos, elevando las edades medianas a 47 años en Estados Unidos y 49 años en Canadá. Los límites de la FMCSA de 11 horas al volante y los descansos obligatorios de 10 horas reducen efectivamente el alcance diario en los trayectos transfronterizos, lo que obliga a los transportistas a establecer nodos de relevo o desplegar equipos de dos personas que incrementan el costo de transporte de línea hasta en un 30%. Si bien los aumentos salariales de dos dígitos de la era pandémica se han estabilizado, la remuneración de los conductores sigue siendo estructuralmente elevada, y estas bases más altas aún no han revertido el déficit general. Mientras tanto, normas médicas más estrictas han descalificado a una proporción creciente de solicitantes. Los transportistas están experimentando con sistemas de asistencia al conductor y cambio de marchas automatizado para aliviar la carga de trabajo, pero la autonomía total sigue estando más allá del horizonte del pronóstico. Hasta que los canales de reclutamiento se estabilicen, las restricciones de capacidad seguirán siendo el techo más inmediato para el crecimiento del volumen.

Cuellos de Botella en la Capacidad de Inspección Fronteriza

La infraestructura física ha quedado rezagada respecto al crecimiento de la carga en los cruces clave que en conjunto manejan más de la mitad del comercio bilateral por valor. Los tiempos promedio de cola en el Puente Ambassador pueden aumentar significativamente durante los turnos de fabricación pico o las interrupciones del sistema, eliminando parte de las ganancias obtenidas gracias a las aduanas sin papel. El Puente Internacional Gordie Howe de seis carriles, que entró en servicio a finales de 2025, añade muy necesarias plazas de inspección, aunque podría simplemente redistribuir la congestión si los diferenciales de peaje empujan a los conductores sensibles al precio hacia rutas de menor costo. Los presupuestos de personal tanto en la CBSA como en la CBP siguen siendo limitados, y los nuevos agentes requieren hasta nueve meses de capacitación antes de su pleno despliegue. Los programas de operadores de confianza como FAST (Comercio Libre y Seguro) proporcionan carriles prioritarios, pero los costos de inscripción dejan fuera a muchos propietarios-operadores. A medida que los volúmenes crecen, estas persistentes brechas de infraestructura y personal siguen siendo un techo tangible para el potencial de crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Dominio de la Carretera Refleja los Imperativos Justo a Tiempo

El transporte de carga por carretera representó el 91,09% del tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025, y se proyecta que crezca a una CAGR del 3,48% hasta 2031, eclipsando las alternativas ferroviarias y por tubería. La supremacía del transporte por camión se debe a la secuenciación justo a tiempo utilizada por las cadenas de suministro automotrices y de comercio electrónico, que no pueden tolerar el tiempo de permanencia de 2 a 3 días típico de los transbordos ferroviarios. Los principales transportistas como Old Dominion Freight Line y TFI International continúan expandiendo sus centros de servicio cerca de los cruces clave, como los Puentes Ambassador y Peace, para consolidar estratégicamente la carga y minimizar los kilómetros en vacío.

El ferrocarril sigue siendo el caballo de batalla eficiente en costos para el grano, el carbón y los productos derivados del petróleo que se mueven a través del corredor energético del centro del continente. La fusión de Canadian Pacific Kansas City creó la única red de línea única que conecta Canadá, Estados Unidos y México, proporcionando servicio integral para los cargadores de resina plástica de Houston a Toronto. Al mismo tiempo, Canadian National continúa aprovechando su extensa red transfronteriza para competir por el tráfico intermodal que alimenta los centros de fabricación del Medio Oeste de EE. UU. Aun así, los cargadores citan tránsitos de 3 a 5 días y opciones limitadas de última milla como barreras para la conversión desde el camión. A menos que proliferen terminales intermodales de recarga rápida cerca de la frontera, la participación del ferrocarril se mantendrá en un solo dígito.

Por Transporte de Carga por Carretera: El papel preponderante del transporte por camión sustenta el comercio justo a tiempo

La Carga Completa (FTL) dominó los movimientos por carretera, representando el 78,68% del valor, debido a los corredores dedicados por contrato que transportan módulos de tren motriz, metal estampado y vehículos terminados entre el sur de Ontario y el Medio Oeste de EE. UU. La Carga Parcial (LTL) es el subsegmento de carretera de más rápido crecimiento, expandiéndose a una CAGR del 3,84% durante 2026-2031, a medida que los vendedores de comercio electrónico dividen los pedidos en envíos más pequeños y de mayor frecuencia. El impulso hacia la entrega en 24 horas está animando a los integradores como FedEx y UPS a preposicionar inventario en centros aduaneros cerca de los principales cruces, como los Puentes Ambassador y Peace, aprovechando el cumplimiento del Entorno Comercial Automatizado (ACE) para reducir significativamente los tiempos de permanencia en la frontera. La escasez de conductores persiste, aunque las flotas que garantizan rutas con regreso diario a casa cerca de los cruces fronterizos están cubriendo plazas más rápidamente y asegurando primas de tarifas que compensan la inflación salarial.

La tecnología amplía aún más las brechas de rendimiento dentro del segmento de carretera. Los transportistas que vinculan los sistemas de gestión de transporte directamente a la plataforma de ventanilla única de la CBSA logran cruces altamente expeditos incluso durante los picos estacionales, mientras que los operadores con manifiestos en papel experimentan tiempos de inactividad mucho más prolongados. Los principales transportistas de carga parcial continúan invirtiendo fuertemente en instalaciones de cruce de muelles cerca de las principales puertas de entrada fronterizas, consolidando la carga en dirección norte y sur para optimizar la densidad de transporte de línea y reducir las tasas de kilómetros en vacío. Además, las flotas transfronterizas utilizan cada vez más patios de relevo regionales para acortar las longitudes promedio de los trayectos, manteniendo estratégicamente los viajes dentro del límite de 11 horas de Horas de Servicio de la FMCSA para maximizar la utilización de los tractores.

Por Industria de Usuario Final: El Comercio Distributivo Lidera, la Atención Médica Acelera

El comercio distributivo mantuvo una participación del 40,28% del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025, impulsado por un auge en electrónica, ropa y bienes de consumo de rotación rápida. Los minoristas tratan cada vez más el corredor binacional como una zona de cumplimiento altamente integrada, aprovechando la logística transfronteriza y las disposiciones aduaneras como la Sección 321 para acelerar las entregas regionales. El usuario final de más rápido crecimiento es la atención médica y los productos farmacéuticos, con una CAGR proyectada del 5,12% entre 2026 y 2031. La estrecha alineación regulatoria y el intercambio de información entre Health Canada y la Administración de Alimentos y Medicamentos de EE. UU. agiliza el cumplimiento, lo que permite a los fabricantes de medicamentos consolidar plantas que atienden ambos mercados mediante refrigeradores de múltiples temperaturas. Los principales proveedores de logística continúan expandiendo la capacidad validada de cadena de frío a lo largo del corredor para capturar los crecientes flujos de biológicos.

La manufactura y el sector automotriz siguen siendo pilares de volumen, pero exhiben un impulso mixto a medida que los fabricantes de equipos originales redistribuyen las asignaciones de modelos para equilibrar los costos laborales, la exposición arancelaria y la logística de baterías. General Motors trasladó previamente la producción del Chevrolet Equinox a México mientras reconfiguraba su capacidad en Ontario para vehículos eléctricos, ilustrando un movimiento hacia la centralización de componentes junto con la dispersión del ensamblaje. Las exportaciones forestales de Columbia Británica y Quebec dependen de los inicios de construcción de viviendas en EE. UU., contribuyendo a aumentos estacionales de volumen que ajustan la capacidad durante los meses más cálidos. La carga a granel de energía —petróleo crudo, líquidos de gas natural, betún diluido— añade un volumen base constante, pero rara vez llena remolques de alto margen, limitando el potencial alcista para los transportistas que buscan rendimiento.

Por Corredor Transfronterizo: El desequilibrio persistente determina el poder de fijación de precios

Las rutas de Estados Unidos a Canadá capturaron el 60,03% de la participación del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2025, reflejando la fortaleza exportadora de EE. UU. en bienes de consumo, piezas automotrices y alimentos procesados. Este dominio de volumen permite a los transportistas cobrar una prima de tarifa en dirección norte del 10-15% para cubrir el riesgo de retornos en vacío. El tráfico en dirección sur de Canadá a Estados Unidos, aunque menor hoy en día, se prevé que se expanda a una CAGR del 3,81% a medida que los materiales industriales, la madera y los ingredientes farmacéuticos activos fluyen hacia los centros de fabricación de EE. UU. y los centros de distribución de la Costa Este. El aumento de la participación en dirección sur ya está impulsando la utilización de cargas de retorno, reduciendo el diferencial histórico de tarifas y llevando a los corredores a suscribir contratos plurianuales de viaje redondo.

Los cambios en infraestructura y política recalibrarán la economía de los corredores durante el período de pronóstico. Se espera que el Puente Internacional Gordie Howe de seis carriles, que abrió a finales de 2025, reduzca los tiempos de cruce Detroit-Windsor hasta en un 30% para las flotas inscritas en FAST, reduciendo las colas que históricamente retrasaban la carga urgente. Sin embargo, la divergencia en la fijación de precios al carbono aún añade aproximadamente USD 0,50 por galón al diésel consumido en el tramo canadiense. Dado que el Acuerdo Internacional de Impuestos sobre Combustibles (IFTA) exige impuestos basados en las millas recorridas por jurisdicción, los transportistas no pueden evitarlos mediante el registro en EE. UU., lo que impulsa el uso generalizado de recargos de combustible localizados en los movimientos transfronterizos. Los mandatos de manifiestos electrónicos digitales beneficiarán primero a los corredores de alto volumen, permitiendo a los transportistas que cumplen con la normativa preinspeccionar ambas direcciones y ahorrar al menos 15 minutos por cruce, un ahorro que se acumula rápidamente para los integradores de paquetería que realizan más de 10 circuitos al día. A medida que los volúmenes en dirección sur aumentan, la división del corredor se moverá gradualmente hacia el equilibrio, moderando la volatilidad de las tarifas pero preservando los incentivos para los transportistas que pueden orquestar viajes redondos perfectamente equilibrados.

Análisis Geográfico

El tráfico en dirección sur de Canadá a Estados Unidos, proyectado para avanzar significativamente hasta 2031, continúa aprovechando las ventajas comparativas del país en energía, silvicultura y productos farmacéuticos especializados. Las arenas petrolíferas de Alberta envían petróleo crudo y diluyente hacia el sur mediante oleoductos y ferrocarril de manifiesto, garantizando carga base incluso cuando la volatilidad de precios ajusta las divisiones modales. El clúster farmacéutico de Quebec exporta ingredientes farmacéuticos activos bajo protocolos de Buenas Prácticas de Manufactura recíprocos, acortando los ciclos de estante a paciente. Los flujos forestales de Columbia Británica y Quebec satisfacen la demanda de construcción de EE. UU. de madera dimensional y embalaje corrugado, con tarifas que se disparan cada temporada de construcción estival.

Los movimientos en dirección norte de Estados Unidos a Canadá aún representan el mayor valor de mercado en 2025, reflejando el dominio de la oferta estadounidense en bienes de consumo básico, alimentos procesados y subconjuntos automotrices. El desequilibrio infla las tarifas de salida de EE. UU. entre un 10-15%, ya que los transportistas tienen en cuenta el riesgo de retornos en vacío. Los cargadores reservan cada vez más contratos de viaje redondo que obligan a los transportistas a devolver fertilizantes o ingredientes alimentarios a Canadá, reduciendo gradualmente la tasa de kilómetros en vacío con el tiempo. Se espera que el Puente Internacional Gordie Howe de seis carriles, previsto para abrir a finales de 2025, reduzca el tiempo de cruce entre un 20-30% para las flotas inscritas en FAST. Sin embargo, su estructura de peajes podría llevar a los operadores sensibles al precio de vuelta al Puente Ambassador, el operador establecido.

El comercio transfronterizo sigue concentrado a lo largo de tres megacorredores. El clúster del sur de Ontario-Medio Oeste de EE. UU. ancla los movimientos automotrices y de maquinaria pesada. El corredor del Noroeste del Pacífico, que conecta Vancouver con Seattle y Portland, tiene una alta concentración de comercio electrónico y es cada vez más de temperatura controlada para mariscos y productos frescos. El eje Praderas-Grandes Llanuras canaliza grano, petróleo y fertilizantes a lo largo de la I-35 hacia las refinerías de la Costa del Golfo. Cada corredor enfrenta cuellos de botella distintos, desde las colas en los puentes de Windsor hasta el clima invernal en las Grandes Llanuras, lo que requiere que los transportistas ajusten el despliegue de activos y reserven capacidad de aumento durante las temporadas pico.[4]Transport Canada, "Actualización del Proyecto del Puente Internacional Gordie Howe," tc.gc.ca

Panorama Competitivo

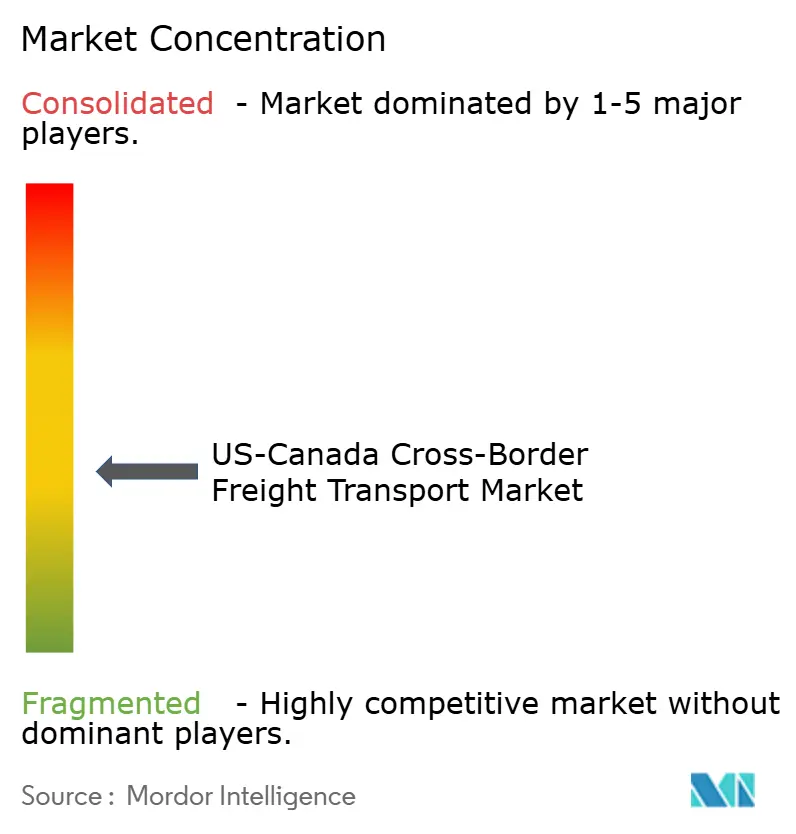

El mercado de transporte de carga transfronterizo entre EE. UU. y Canadá está moderadamente fragmentado, con los diez operadores más grandes capturando una participación significativa pero minoritaria de los ingresos totales, muy por debajo de los niveles de concentración requeridos para el control oligopólico. Los gigantes integrados de paquetería como FedEx, UPS y Purolator dominan los corredores de alto valor y tiempo crítico, capitalizando el corretaje aduanero integral, el transporte de línea propio y la capacidad de bodega de aeronaves. TFI International, Schneider National y J.B. Hunt aprovechan grandes flotas de tractores y grupos de remolques de enganche para asegurar contratos automotrices y de grandes superficies minoristas que garantizan la utilización en viaje redondo.

Los corredores de activos ligeros como C.H. Robinson y XPO Logistics agregan carga del mercado spot, aplicando precios algorítmicos y análisis predictivos de retrasos fronterizos para extraer margen de la volatilidad que otros evitan. Los operadores ferroviarios establecidos CN y Canadian Pacific Kansas City llenan el nicho de productos a granel, aunque captan carga de camión cuando los cargadores priorizan el costo sobre la velocidad. La tecnología ahora separa a los ganadores de los rezagados: las flotas que despliegan interfaces de programación de aplicaciones de visibilidad en tiempo real, integración de registros electrónicos y validación de documentos aduaneros basada en aprendizaje automático reportan ganancias de entrega a tiempo de 2-3 puntos porcentuales.

El mercado de transporte de carga transfronterizo entre EE. UU. y Canadá está moderadamente fragmentado, con los diez operadores más grandes capturando una participación significativa pero minoritaria de los ingresos totales, muy por debajo de los niveles de concentración requeridos para el control oligopólico. Los gigantes integrados de paquetería como FedEx, UPS y Purolator dominan los corredores de alto valor y tiempo crítico, capitalizando el corretaje aduanero integral, el transporte de línea propio y la capacidad de bodega de aeronaves. TFI International, Schneider National y J.B. Hunt aprovechan grandes flotas de tractores y grupos de remolques de enganche para asegurar contratos automotrices y de grandes superficies minoristas que garantizan la utilización en viaje redondo y economías de escala.

Líderes de la Industria de Transporte de Carga Transfronterizo entre EE. UU. y Canadá

Canadian National Railway Company

FedEx

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

Canadian Pacific Kansas City Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: General Motors comprometió USD 505 millones (CAD 691 millones) para producir motores V-8 de próxima generación en su planta de tren motriz de St. Catharines, Ontario, señalando un importante recompromiso con la producción de camiones y SUV de combustión interna en la región.

- Marzo de 2026: La Oficina de Aduanas y Protección Fronteriza de EE. UU. implementó el módulo electrónico de Carnet ATA dentro del portal de Manifiesto de Camiones ACE, reduciendo drásticamente el tiempo de despacho para importaciones temporales de equipos profesionales mediante la digitalización de procesos anteriormente intensivos en papel.

- Octubre de 2025: Stellantis trasladó el ensamblaje de la próxima generación del Jeep Compass de Brampton, Ontario, a una instalación en EE. UU. en Illinois, reduciendo la carga de componentes en dirección norte pero impulsando las exportaciones de vehículos terminados en dirección sur.

- Octubre de 2025: Canadá redujo las cuotas de importación libres de aranceles para General Motors y Stellantis hasta en un 50% en respuesta a los recortes de producción doméstica, señalando la disposición a utilizar la política comercial de manera defensiva para proteger su base de manufactura automotriz.

Alcance del Informe del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y Canadá

| Transporte de Carga por Carretera | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Transporte de Carga por Ferrocarril |

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Comercio Distributivo (Comercio Mayorista y Minorista) |

| Atención Médica y Productos Farmacéuticos |

| Manufactura y Sector Automotriz |

| Petróleo y Gas, Minería y Canteras |

| Otras Industrias de Usuario Final |

| Estados Unidos a Canadá |

| Canadá a Estados Unidos |

| Por Modo de Transporte | Transporte de Carga por Carretera | Carga Completa (FTL) |

| Carga Parcial (LTL) | ||

| Transporte de Carga por Ferrocarril | ||

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura | |

| Construcción | ||

| Comercio Distributivo (Comercio Mayorista y Minorista) | ||

| Atención Médica y Productos Farmacéuticos | ||

| Manufactura y Sector Automotriz | ||

| Petróleo y Gas, Minería y Canteras | ||

| Otras Industrias de Usuario Final | ||

| Por Corredor Transfronterizo | Estados Unidos a Canadá | |

| Canadá a Estados Unidos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá en 2026?

El tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y Canadá es de USD 67,31 mil millones en 2026 y está en camino de alcanzar USD 79,65 mil millones en 2031.

¿Qué modo de transporte mueve la mayor cantidad de carga transfronteriza?

El transporte por carretera domina con una participación de mercado del 91,09% en 2025, gracias a la flexibilidad necesaria para las cadenas de suministro automotrices y de comercio electrónico.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

La atención médica y los productos farmacéuticos lideran el crecimiento con una CAGR del 5,12% durante 2026-2031, impulsados por la demanda de biológicos y medicamentos de temperatura controlada.

¿Por qué las tarifas de carga en dirección norte son más altas que en dirección sur?

Las exportaciones de EE. UU. superan los volúmenes de carga de retorno canadienses, por lo que los transportistas cobran una prima del 10-15% en los trayectos en dirección norte para absorber el riesgo de kilómetros en vacío.

¿Cómo afectará el Puente Internacional Gordie Howe a los tiempos de tránsito?

Se espera que el tramo de seis carriles reduzca los tiempos de cruce hasta en un 30% para las flotas inscritas en FAST una vez que abra a finales de 2025, mejorando la fiabilidad en el concurrido corredor Detroit-Windsor.

¿Qué impacto tiene la fijación de precios al carbono en los transportistas?

Los gravámenes canadienses sobre el carbono añaden aproximadamente USD 0,50 por galón a los costos de diésel dentro de Canadá, poniendo a las flotas con base en Canadá en desventaja de costos frente a sus rivales de EE. UU. que operan bajo un conjunto heterogéneo de normas estatales.

Última actualización de la página el: