Taille et Part du Marché du Transport de Fret Transfrontalier États-Unis-Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

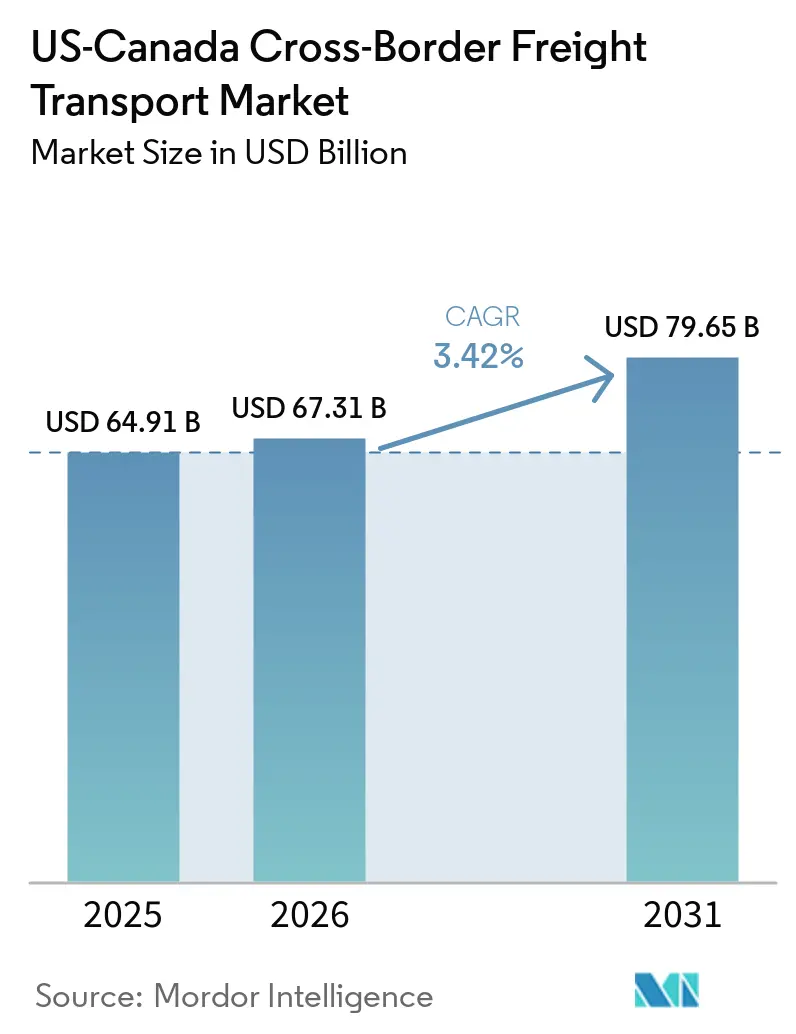

| Taille du marché de l'année de base (2025) | 64.91 Milliards de dollars |

| Taille du Marché (2026) | 67.31 Milliards de dollars |

| Taille du Marché (2031) | 79.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Transport de Fret Transfrontalier États-Unis-Canada par Mordor Intelligence

La taille du marché du transport de fret transfrontalier États-Unis-Canada devrait croître de 64,91 milliards USD en 2025 à 67,31 milliards USD en 2026 et devrait atteindre 79,65 milliards USD d'ici 2031, à un TCAC de 3,42 % sur la période 2026-2031.

La résilience des dépenses de consommation dans les deux pays, conjuguée au resserrement des règles d'origine imposé par l'ACEUM, maintient les volumes de fret sur une trajectoire ascendante, même si les responsables de la chaîne d'approvisionnement repensent leurs réseaux pour réduire les délais de stockage des stocks. Les programmes douaniers numérisés, tels que l'Automated Commercial Environment (ACE) et l'interface à guichet unique de l'Agence des services frontaliers du Canada, ramènent le temps de dédouanement moyen à moins de 15 minutes pour les transporteurs conformes, bien que les exigences technologiques à forte intensité de capital favorisent les grands opérateurs établis. Les pénuries persistantes de conducteurs commerciaux et les déséquilibres entre les flux nord-sud et sud-nord maintiennent des primes tarifaires sur le trajet États-Unis vers Canada, incitant les expéditeurs à conclure des contrats pluriannuels à capacité dédiée. Les améliorations d'infrastructure actuellement en construction sur l'Interstate 35, l'Interstate 94 et le pont international Gordie Howe promettent un soulagement futur, mais les congestions à court terme continuent de faire grimper les coûts d'exploitation des flottes à actifs propres.[1]U.S. Customs and Border Protection, "Automated Commercial Environment (ACE)," cbp.gov

Principaux Enseignements du Rapport

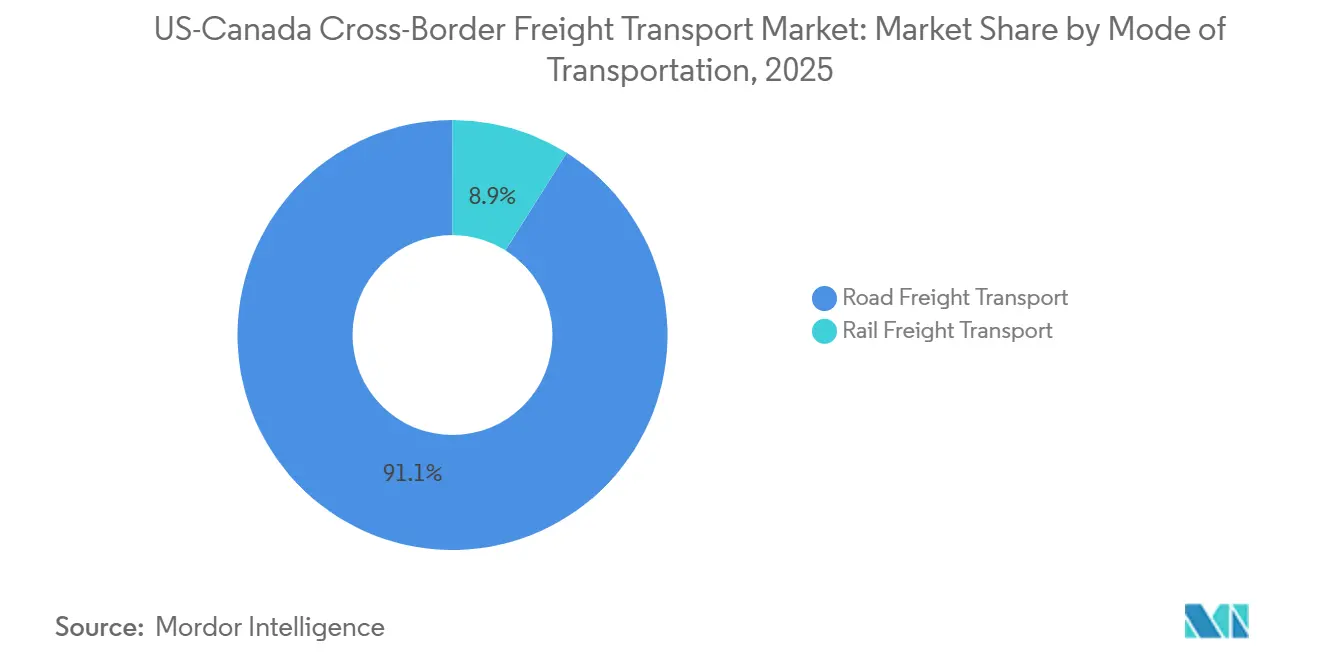

- Par mode de transport, le fret routier représentait 91,09 % du marché du transport de fret transfrontalier États-Unis-Canada en 2025 et progresse à un TCAC de 3,48 % jusqu'en 2031.

- Par transport de fret routier, le chargement complet (FTL) était en tête avec une part de 78,68 % de la taille du marché du transport de fret transfrontalier États-Unis-Canada en 2025, et le chargement partiel (LTL) se développe au TCAC le plus rapide de 3,84 % jusqu'en 2031.

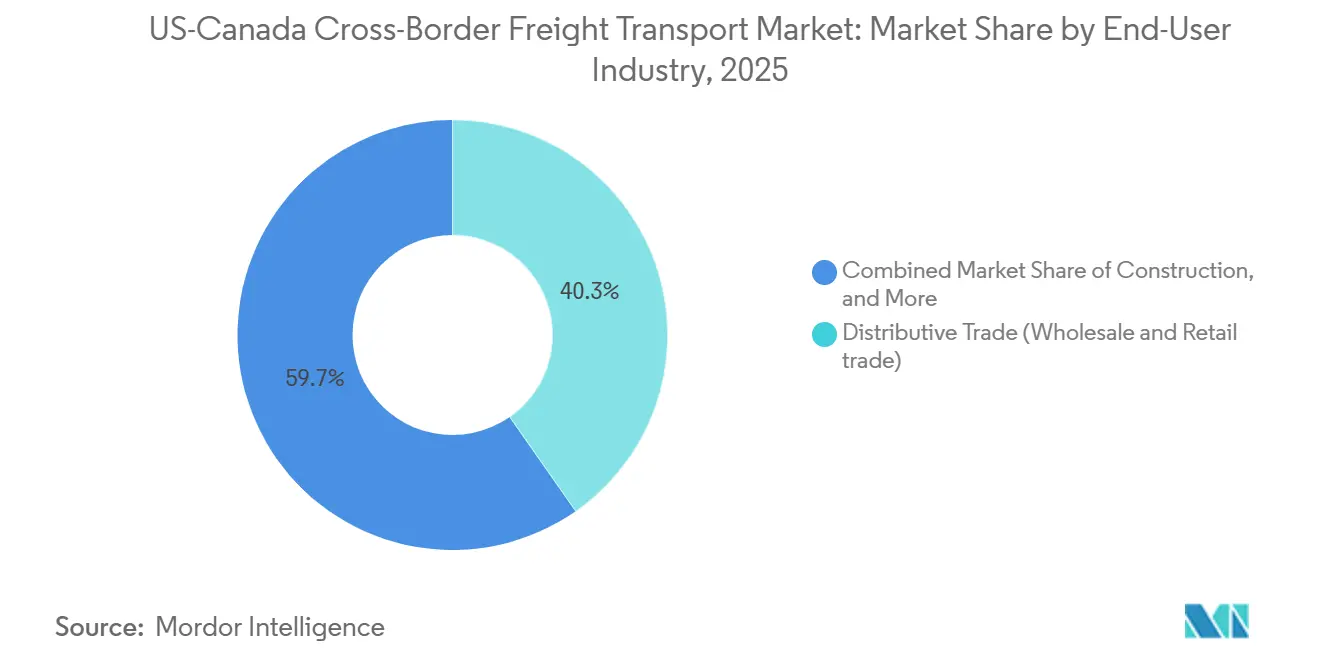

- Par secteur d'utilisation final, le commerce de distribution représentait 40,28 % de la part du marché du transport de fret transfrontalier États-Unis-Canada en 2025, tandis que la santé et les produits pharmaceutiques se développent au TCAC le plus rapide de 5,12 % jusqu'en 2031.

- Par couloir transfrontalier, les mouvements des États-Unis vers le Canada représentaient 60,03 % du marché du transport de fret transfrontalier États-Unis-Canada en 2025 ; les flux Canada vers États-Unis devraient se développer à un TCAC de 3,81 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Transport de Fret Transfrontalier États-Unis-Canada

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rapprochement géographique des chaînes d'approvisionnement automobiles des équipementiers | 0.9% | Couloir Ontario-Michigan ; ceinture manufacturière du sud de l'Ontario | Moyen terme (2-4 ans) |

| Garanties de livraison le jour même « E-commerce Nord » | 0.8% | Principales paires métropolitaines (Toronto-Buffalo, Vancouver-Seattle, Montréal-Burlington) | Court terme (≤ 2 ans) |

| Resserrement des règles d'origine de l'ACEUM | 0.6% | Couloirs à forte densité automobile (Ontario-Michigan, Québec-New York) | Long terme (≥ 4 ans) |

| Manifestes électroniques numérisés et douane à guichet unique | 0.5% | Tous les principaux postes frontières commerciaux (pont Ambassador, pont Peace, Pacific Highway) | Court terme (≤ 2 ans) |

| Améliorations de l'infrastructure du couloir commercial du centre du continent | 0.4% | Couloir I-35 (Texas-Manitoba), I-94 (Montana-Alberta), portes d'entrée du Pacifique Nord-Ouest | Long terme (≥ 4 ans) |

| Modernisation des infrastructures frontalières et expansion des capacités | 0.3% | Pont Gordie Howe (Détroit-Windsor), expansion de Pacific Highway (Blaine-Surrey) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rapprochement Géographique des Chaînes d'Approvisionnement Automobiles des Équipementiers

Les constructeurs automobiles relocalisent la production de pièces et de modules dans des usines satisfaisant au seuil de 75 % de contenu en valeur régionale de l'ACEUM, concentrant le fret dans des couloirs à plus fort volume. En février 2026, General Motors a investi 46 millions USD pour moderniser les opérations d'emboutissage destinées aux camionnettes à essence de nouvelle génération dans son usine d'assemblage d'Oshawa, en Ontario, même s'il avait réduit les équipes dans la même installation plus tôt dans l'année, illustrant comment réinvestissement et désengagement peuvent coexister. Stellantis a également suspendu la remise à neuf de Brampton en 2025 et redirigé la production de la Jeep Compass vers les États-Unis, réduisant les mouvements de composants vers le nord tout en augmentant les transports de véhicules finis vers le sud. Les transporteurs disposant de flottes à contrat et de systèmes de dépôt-crochet sont mieux positionnés pour gérer le profil de demande en dents de scie des pièces, tandis que les acteurs du marché spot peinent à sécuriser les retours à vide. Les limites d'heures de service imposées par la Federal Motor Carrier Safety Administration (FMCSA) plafonnent toujours la conduite quotidienne à 11 heures, rendant essentiels les points de relais avec tampon horaire le long du couloir Ontario-Michigan pour maintenir le séquençage en flux tendu. Dans l'ensemble, le rapprochement géographique ajoute de la variabilité tout en augmentant le kilométrage total des couloirs, soutenant une croissance incrémentale des volumes jusqu'en 2031.

Garanties de Livraison le Jour Même « E-Commerce Nord »

Les plateformes de commerce en ligne commercialisent désormais des livraisons en deux jours, voire le jour même, entre les principales métropoles américaines et canadiennes, obligeant les transporteurs à pré-positionner les stocks dans des entrepôts sous douane situés à moins de 50 kilomètres des postes frontières à fort volume. La part de marché des colis de Postes Canada avait déjà érodé à 24 % en 2024, avant même ses perturbations sociales de fin d'année, permettant aux intégrateurs privés tels que FedEx et United Parcel Service d'absorber les volumes et de réoptimiser les routes en étoile. FedEx a intégré son unité Canada Ground dans FedEx Express en 2024, éliminant les transferts intra-entreprise qui avaient allongé le temps de transit vers le nord de jusqu'à une journée entière. Le futur mandat de manifeste électronique de camion de la CBP, prévu pour juin 2026, permettra aux transporteurs conformes de dédouaner les envois de faible valeur avant leur arrivée, comprimant le temps d'attente à moins de 15 minutes. Les grands intégrateurs dotés de systèmes de courtage propriétaires capteront la part du lion de ces gains, creusant l'écart de coûts par rapport aux prestataires régionaux de chargement partiel. Le vivier de conducteurs, déjà sous tension, devra soutenir des opérations supplémentaires de nuit et de transbordement pour tenir les promesses de livraison en 24 heures.

Resserrement des Règles d'Origine de l'ACEUM

Les exigences en matière de contenu en valeur travail imposent désormais que 40 à 45 % du coût d'un véhicule automobile provienne d'usines versant au moins 16 USD de l'heure. Le tarif de représailles de 25 % du Canada sur l'acier et l'aluminium américains, mis en œuvre en mars 2025 et maintenu même après les reculs commerciaux plus larges de septembre, a encore compliqué la conformité, incitant les constructeurs automobiles à se tourner vers des fournisseurs régionaux dans la mesure du possible. Fin 2025, le Bureau du représentant américain au commerce a permis la délivrance entièrement électronique des certificats d'origine, mais a accru les obligations de granularité des données, poussant les expéditeurs vers des courtiers offrant une documentation prête pour l'audit. Pour les transporteurs, une documentation plus riche se traduit par une planification pré-voyage plus longue, mais réduit les litiges post-dédouanement. À mesure que les équipementiers ajustent leurs nomenclatures, les flux de composants deviennent moins fragmentés et plus prévisibles, soutenant des taux de rotation des remorques plus élevés.[2]Gouvernement du Canada, "Tarification de la pollution : comment cela fonctionnera," canada.ca

Manifestes Électroniques Numérisés et Douane à Guichet Unique

L'intégration complète des plateformes à guichet unique de l'ASFC et CBP-ACE permet désormais une évaluation des risques en temps réel avant l'arrivée. Le module de carnet ATA électronique de l'ACE, lancé en avril 2026, permet aux exposants de salons professionnels de déplacer du matériel sans les formalités d'entrée standard, réduisant le temps de traitement de 70 %. Le moteur automatisé de vérification de l'origine ACEUM de l'ASFC effectue des contrôles par ligne tarifaire en quelques secondes, réduisant considérablement l'incidence des audits et accélérant les cycles de comptes clients des transporteurs. Les premiers adoptants ayant connecté leurs systèmes de gestion du transport (TMS) de back-office via des interfaces de programmation d'applications signalent des passages en moins de 15 minutes même en haute saison. Les transporteurs utilisant encore des manifestes papier font face à des attentes de 60 à 90 minutes, une pénalité d'efficacité qui réduit rapidement leur part de marché adressable. La FMCSA et Transports Canada pilotent la reconnaissance mutuelle des appareils d'enregistrement électronique, une initiative qui pourrait éliminer les vérifications redondantes de documents aux postes frontières.[3]U.S. Customs and Border Protection, "Automated Commercial Environment (ACE)," cbp.gov

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénuries de conducteurs et plafonds d'heures de service | -0.6% | Couloir Midwest américain-Ontario ; Ouest canadien-Pacifique Nord-Ouest | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité d'inspection aux frontières | -0.4% | Pont Ambassador (Détroit-Windsor), pont Peace (Buffalo-Fort Erie), Pacific Highway | Moyen terme (2-4 ans) |

| Divergence des surtaxes de tarification carbone | -0.3% | Provinces fédérales canadiennes de filet de sécurité (Alberta, Saskatchewan, Manitoba, Ontario) | Long terme (≥ 4 ans) |

| Incertitude de la politique commerciale géopolitique et volatilité tarifaire | -0.2% | Tous les couloirs transfrontaliers, en particulier les secteurs automobile et acier/aluminium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Conducteurs et Plafonds d'Heures de Service

Le vivier de conducteurs en Amérique du Nord vieillit plus vite que les remplaçants n'arrivent, portant l'âge médian à 47 ans aux États-Unis et à 49 ans au Canada. Les limites de la FMCSA de 11 heures de conduite et les pauses obligatoires de 10 heures réduisent effectivement la portée quotidienne sur les trajets transfrontaliers, obligeant les transporteurs à mettre en place des nœuds de relais ou à déployer des équipes de deux personnes qui augmentent le coût du transport de ligne de jusqu'à 30 %. Bien que les hausses de salaires à deux chiffres de l'ère pandémique aient plafonné, la rémunération des conducteurs reste structurellement élevée, et ces niveaux de base plus élevés n'ont pas encore inversé le déficit global. Parallèlement, des règles d'aptitude médicale plus strictes ont disqualifié une part croissante des candidats. Les transporteurs expérimentent des systèmes d'aide à la conduite et des boîtes de vitesses automatisées pour alléger la charge de travail, mais l'autonomie complète reste au-delà de l'horizon de prévision. Jusqu'à ce que les filières de recrutement se stabilisent, les contraintes de capacité resteront le plafond le plus immédiat sur la croissance des volumes.

Goulots d'Étranglement de la Capacité d'Inspection aux Frontières

L'infrastructure physique a pris du retard sur la croissance du fret aux principaux postes frontières qui gèrent ensemble plus de la moitié des échanges bilatéraux en valeur. Les temps d'attente moyens sur le pont Ambassador peuvent augmenter considérablement lors des pics de quarts de travail manufacturiers ou des pannes de systèmes, annulant une partie des gains réalisés grâce aux douanes dématérialisées. Le pont international Gordie Howe à six voies, entrant en service fin 2025, ajoute des plazas d'inspection très nécessaires, mais pourrait simplement redistribuer la congestion si les différentiels de péage poussent les conducteurs sensibles aux prix vers des itinéraires moins coûteux. Les budgets de personnel de l'ASFC et de la CBP restent contraints, et les nouveaux agents nécessitent jusqu'à neuf mois de formation avant leur déploiement complet. Les programmes de négociants de confiance tels que EXPRES (Expéditions rapides et sécuritaires) offrent des voies prioritaires, mais les coûts d'inscription excluent de nombreux propriétaires-exploitants. À mesure que les volumes augmentent, ces lacunes persistantes en matière d'infrastructure et de personnel restent un plafond tangible sur le potentiel de croissance global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Transport : La Prédominance de la Route Reflète les Impératifs du Flux Tendu

Le fret routier représentait 91,09 % de la taille du marché du transport de fret transfrontalier États-Unis-Canada en 2025, et devrait croître à un TCAC de 3,48 % jusqu'en 2031, éclipsant les alternatives ferroviaires et par pipeline. La suprématie du camionnage découle du séquençage en flux tendu utilisé par les chaînes d'approvisionnement automobiles et du commerce électronique, qui ne peuvent tolérer les 2 à 3 jours de temps d'attente typiques des transbordements ferroviaires. Les grands transporteurs comme Old Dominion Freight Line et TFI International continuent d'étendre leurs centres de service près des principaux postes frontières, tels que les ponts Ambassador et Peace, pour consolider stratégiquement le fret et minimiser les kilomètres à vide.

Le rail reste le cheval de bataille rentable pour les céréales, le charbon et les produits pétroliers transitant par le couloir énergétique du centre du continent. La fusion de Canadian Pacific Kansas City a créé le seul réseau à ligne unique reliant le Canada, les États-Unis et le Mexique, offrant un service unique aux expéditeurs de résine plastique de Houston à Toronto. Parallèlement, Canadian National continue de tirer parti de son vaste réseau transfrontalier pour concurrencer le trafic intermodal alimentant les pôles manufacturiers du Midwest américain. Néanmoins, les expéditeurs citent des temps de transit de 3 à 5 jours et des options limitées de dernier kilomètre comme obstacles à la conversion depuis le camion. À moins que des terminaux intermodaux à rechargement rapide ne prolifèrent près de la frontière, la part du rail restera dans les chiffres à un seul chiffre.

Par Transport de Fret Routier : Le rôle prépondérant du camionnage soutient le commerce en flux tendu

Le chargement complet (FTL) dominait les mouvements routiers, représentant 78,68 % de la valeur, en raison des couloirs dédiés sous contrat qui navettent des modules de groupe motopropulseur, des métaux emboutis et des véhicules finis entre le sud de l'Ontario et le Midwest américain. Le chargement partiel (LTL) est le sous-segment routier à la croissance la plus rapide, se développant à un TCAC de 3,84 % sur la période 2026-2031, les vendeurs du commerce électronique fractionnant les commandes en envois plus petits et plus fréquents. La pression pour une livraison en 24 heures encourage les intégrateurs tels que FedEx et UPS à pré-positionner les stocks dans des entrepôts sous douane près des principaux postes frontières, tels que les ponts Ambassador et Peace, en tirant parti de la conformité à l'Automated Commercial Environment (ACE) pour réduire considérablement les temps d'attente aux frontières. Les pénuries de conducteurs persistent, mais les flottes qui garantissent des itinéraires avec retour quotidien à domicile près des postes frontières pourvoient leurs postes plus rapidement et obtiennent des primes tarifaires qui compensent l'inflation salariale.

La technologie creuse davantage les écarts de performance au sein du segment routier. Les transporteurs qui connectent directement leurs systèmes de gestion du transport à la plateforme à guichet unique de l'ASFC réalisent des passages très rapides même lors des pics saisonniers, tandis que les opérateurs utilisant des manifestes papier connaissent des temps d'immobilisation beaucoup plus longs. Les grands transporteurs de chargement partiel continuent d'investir massivement dans des installations de transbordement près des principaux postes frontières, consolidant le fret vers le nord et vers le sud pour optimiser la densité du transport de ligne et réduire les ratios de kilomètres à vide. De plus, les flottes transfrontalières utilisent de plus en plus des cours de relais régionales pour raccourcir les longueurs de trajet moyennes, maintenant stratégiquement les trajets dans la limite de 11 heures d'heures de service de la FMCSA pour maximiser l'utilisation des tracteurs.

Par Secteur d'Utilisation Final : Le Commerce de Distribution en Tête, la Santé Accélère

Le commerce de distribution détenait 40,28 % de la part du marché du transport de fret transfrontalier États-Unis-Canada en 2025, porté par une hausse des produits électroniques, de l'habillement et des biens de consommation à rotation rapide. Les détaillants traitent de plus en plus le couloir entre les deux nations comme une zone de distribution hautement intégrée, tirant parti des dispositions logistiques et douanières transfrontalières telles que la Section 321 pour accélérer les livraisons régionales. Le secteur d'utilisation final à la croissance la plus rapide est la santé et les produits pharmaceutiques, dont le TCAC devrait atteindre 5,12 % entre 2026 et 2031. L'alignement réglementaire étroit et le partage d'informations entre Santé Canada et la Food and Drug Administration américaine simplifient la conformité, permettant aux fabricants de médicaments de consolider les usines desservant les deux marchés via des réfrigérateurs multi-températures. Les grands prestataires logistiques continuent d'étendre la capacité de chaîne du froid validée à travers le couloir pour capter les flux croissants de produits biologiques.

La fabrication et l'automobile restent des piliers de volume mais affichent une dynamique mixte alors que les équipementiers réorganisent les allocations de modèles pour équilibrer les coûts de main-d'œuvre, l'exposition tarifaire et la logistique des batteries. General Motors avait précédemment transféré la production du Chevrolet Equinox au Mexique tout en remettant à neuf sa capacité ontarienne pour les véhicules électriques, illustrant une tendance à la centralisation des composants parallèlement à la dispersion de l'assemblage. Les exportations forestières de la Colombie-Britannique et du Québec suivent les mises en chantier américaines, contribuant à des pics de volume saisonniers qui resserrent les capacités pendant les mois les plus chauds. Le fret en vrac d'énergie — pétrole brut, liquides de gaz naturel, bitume dilué — ajoute un volume de base stable mais remplit rarement des remorques à haute marge, limitant la hausse pour les transporteurs à la recherche de rendement.

Par Couloir Transfrontalier : Le déséquilibre persistant façonne le pouvoir de fixation des prix

Les routes États-Unis vers Canada ont capté 60,03 % de la part du marché du transport de fret transfrontalier États-Unis-Canada en 2025, reflétant la force des exportations américaines en biens de consommation, pièces automobiles et aliments transformés. Cette dominance en volume permet aux transporteurs de facturer une prime tarifaire vers le nord de 10 à 15 % pour se couvrir contre les retours à vide. Le trafic Canada vers États-Unis vers le sud, bien que plus faible aujourd'hui, devrait se développer à un TCAC de 3,81 % à mesure que les matériaux industriels, le bois d'œuvre et les principes actifs pharmaceutiques affluent vers les pôles manufacturiers américains et les centres de distribution de la côte Est. La part croissante vers le sud améliore déjà l'utilisation des retours à vide, réduisant l'écart tarifaire historique et incitant les courtiers à conclure des contrats pluriannuels aller-retour.

Les changements d'infrastructure et de politique recalibreront l'économie des couloirs sur la période de prévision. Le pont international Gordie Howe à six voies, qui ouvrira fin 2025, devrait réduire les temps de passage Détroit-Windsor jusqu'à 30 % pour les flottes inscrites au programme EXPRES, réduisant les files d'attente qui retardaient historiquement le fret sensible au temps. La divergence de la tarification carbone, cependant, ajoute encore environ 0,50 USD par gallon au diesel consommé sur le tronçon canadien. Étant donné que l'Accord international sur la taxe sur les carburants (IFTA) impose des taxes basées sur les kilomètres parcourus par juridiction, les transporteurs ne peuvent pas les éviter par l'immatriculation américaine, ce qui entraîne une utilisation généralisée de surtaxes carburant localisées sur les mouvements transfrontaliers. Les mandats de manifeste électronique numérique bénéficieront d'abord aux couloirs à fort volume, permettant aux transporteurs conformes de pré-dédouaner dans les deux sens et d'économiser au moins 15 minutes par passage, une économie qui s'accumule rapidement pour les intégrateurs de colis effectuant plus de 10 rotations par jour. À mesure que les volumes vers le sud augmentent, la répartition des couloirs évoluera progressivement vers l'équilibre, tempérant la volatilité des tarifs tout en préservant les incitations pour les transporteurs capables d'orchestrer des voyages aller-retour parfaitement équilibrés.

Analyse Géographique

Le trafic Canada vers États-Unis vers le sud, dont la progression significative est prévue jusqu'en 2031, continue de tirer parti des avantages comparatifs du pays en matière d'énergie, de foresterie et de produits pharmaceutiques spécialisés. Les sables bitumineux de l'Alberta expédient du pétrole brut et du diluant vers le sud par pipeline et par train de marchandises, garantissant une charge de base même lorsque la volatilité des prix influe sur les répartitions modales. Le pôle pharmaceutique du Québec exporte des principes actifs dans le cadre de protocoles BPF réciproques, raccourcissant les cycles de la tablette au patient. Les flux forestiers de la Colombie-Britannique et du Québec répondent à la demande de construction américaine en bois d'œuvre dimensionnel et en emballages en carton ondulé, avec des tarifs qui s'envolent à chaque saison de construction estivale.

Les mouvements vers le nord États-Unis vers Canada représentaient toujours la valeur marchande dominante en 2025, reflétant la domination américaine de l'offre en produits de grande consommation, aliments transformés et sous-ensembles automobiles. Le déséquilibre gonfle les tarifs sortants américains de 10 à 15 % car les transporteurs tiennent compte du risque de retours à vide. Les expéditeurs réservent de plus en plus des contrats aller-retour qui obligent les transporteurs à ramener des engrais ou des ingrédients alimentaires au Canada, faisant baisser progressivement le taux de kilomètres à vide. Le pont international Gordie Howe à six voies, prévu pour une ouverture fin 2025, devrait réduire le temps de passage de 20 à 30 % pour les flottes inscrites au programme EXPRES. Cependant, sa structure de péage pourrait pousser les opérateurs sensibles aux prix vers l'itinéraire existant, le pont Ambassador.

Le commerce transfrontalier reste concentré le long de trois méga-couloirs. Le pôle sud de l'Ontario–Midwest américain ancre les mouvements automobiles et de machines lourdes. Le couloir du Pacifique Nord-Ouest, reliant Vancouver à Seattle et Portland, est fortement orienté vers le commerce électronique et de plus en plus contrôlé en température pour les fruits de mer et les produits frais. L'axe Prairies–Grandes Plaines achemine les céréales, le pétrole et les engrais le long de l'I-35 vers les raffineries de la côte du Golfe. Chaque couloir fait face à des points d'étranglement distincts, des files d'attente aux ponts à Windsor aux conditions météorologiques hivernales dans les Hautes Plaines, obligeant les transporteurs à affiner le déploiement des actifs et à réserver une capacité de pointe pendant les saisons de forte activité.[4]Transports Canada, "Mise à jour du projet du pont international Gordie Howe," tc.gc.ca

Paysage Concurrentiel

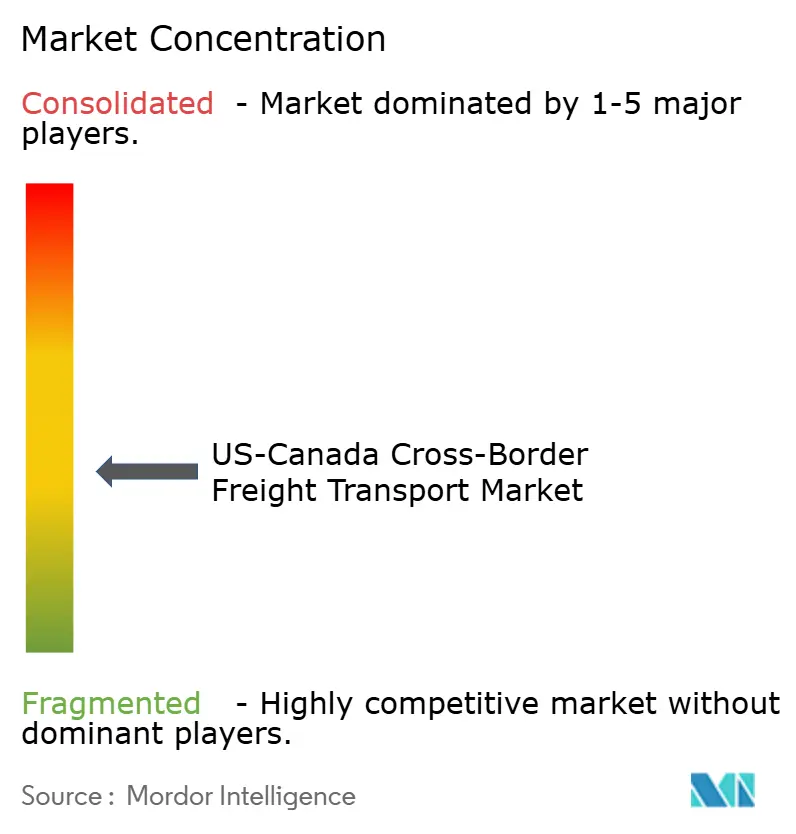

Le marché du transport de fret transfrontalier États-Unis-Canada est modérément fragmenté, les dix plus grands opérateurs captant une part significative mais minoritaire du chiffre d'affaires total, bien en deçà des niveaux de concentration requis pour un contrôle oligopolistique. Les géants intégrés des colis tels que FedEx, UPS et Purolator dominent les couloirs à haute valeur et à délais critiques, capitalisant sur le courtage en douane de bout en bout, le transport de ligne propriétaire et la capacité en soute d'avion. TFI International, Schneider National et J.B. Hunt s'appuient sur de grandes flottes de tracteurs et des pools de remorques en dépôt pour verrouiller des contrats automobiles et de grande distribution garantissant une utilisation aller-retour.

Les courtiers à actifs légers tels que C.H. Robinson et XPO Logistics agrègent le fret du marché spot, appliquant une tarification algorithmique et des analyses prédictives des retards aux frontières pour extraire des marges de la volatilité que d'autres évitent. Les opérateurs ferroviaires établis CN et Canadian Pacific Kansas City occupent la niche des marchandises en vrac, mais captent du fret routier lorsque les expéditeurs privilégient le coût à la vitesse. La technologie sépare désormais les gagnants des retardataires : les flottes qui déploient des API de visibilité en temps réel, l'intégration des appareils d'enregistrement électronique et la validation des documents douaniers par apprentissage automatique signalent des gains de livraison à temps de 2 à 3 points de pourcentage.

Le marché du transport de fret transfrontalier États-Unis-Canada est modérément fragmenté, les dix plus grands opérateurs captant une part significative mais minoritaire du chiffre d'affaires total, bien en deçà des niveaux de concentration requis pour un contrôle oligopolistique. Les géants intégrés des colis tels que FedEx, UPS et Purolator dominent les couloirs à haute valeur et à délais critiques, capitalisant sur le courtage en douane de bout en bout, le transport de ligne propriétaire et la capacité en soute d'avion. TFI International, Schneider National et J.B. Hunt s'appuient sur de grandes flottes de tracteurs et des pools de remorques en dépôt pour verrouiller des contrats automobiles et de grande distribution garantissant une utilisation aller-retour. Économies d'échelle.

Leaders du Secteur du Transport de Fret Transfrontalier États-Unis-Canada

-

Canadian National Railway Company

-

FedEx

-

United Parcel Service of America, Inc. (UPS)

-

C.H. Robinson Worldwide, Inc.

-

Canadian Pacific Kansas City Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : General Motors s'est engagé à investir 505 millions USD (691 millions CAD) pour produire des moteurs V-8 de nouvelle génération dans son usine de groupe motopropulseur de St. Catharines, en Ontario, signalant un réengagement majeur dans la production de camions et de SUV à combustion interne dans la région.

- Mars 2026 : U.S. Customs and Border Protection a déployé le module de carnet ATA électronique dans le portail ACE Truck Manifest, réduisant considérablement le temps de dédouanement pour les importations temporaires d'équipements professionnels en numérisant des processus auparavant très gourmands en papier.

- Octobre 2025 : Stellantis a transféré l'assemblage de la prochaine génération de Jeep Compass de Brampton, en Ontario, vers une installation américaine en Illinois, réduisant le fret de composants vers le nord mais stimulant les exportations de véhicules finis vers le sud.

- Octobre 2025 : Le Canada a réduit les quotas d'importation en franchise de droits pour General Motors et Stellantis jusqu'à 50 % en réponse aux réductions de production nationales, signalant une volonté de déployer la politique commerciale de manière défensive pour protéger sa base de fabrication automobile.

Périmètre du Rapport sur le Marché du Transport de Fret Transfrontalier États-Unis-Canada

| Transport de Fret Routier | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | |

| Transport de Fret Ferroviaire |

| Agriculture, Pêche et Foresterie |

| Construction |

| Commerce de Distribution (Commerce de gros et de détail) |

| Santé et Produits Pharmaceutiques |

| Fabrication et Automobile |

| Pétrole et Gaz, Mines et Carrières |

| Autres Secteurs d'Utilisation Final |

| États-Unis vers Canada |

| Canada vers États-Unis |

| Par Mode de Transport | Transport de Fret Routier | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | ||

| Transport de Fret Ferroviaire | ||

| Par Secteur d'Utilisation Final | Agriculture, Pêche et Foresterie | |

| Construction | ||

| Commerce de Distribution (Commerce de gros et de détail) | ||

| Santé et Produits Pharmaceutiques | ||

| Fabrication et Automobile | ||

| Pétrole et Gaz, Mines et Carrières | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Couloir Transfrontalier | États-Unis vers Canada | |

| Canada vers États-Unis |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du transport de fret transfrontalier États-Unis-Canada en 2026 ?

La taille du marché du transport de fret transfrontalier États-Unis-Canada est de 67,31 milliards USD en 2026 et est en bonne voie pour atteindre 79,65 milliards USD d'ici 2031.

Quel mode de transport achemine le plus de fret transfrontalier ?

Le fret routier domine avec une part de marché de 91,09 % en 2025, grâce à la flexibilité nécessaire aux chaînes d'approvisionnement automobiles et du commerce électronique.

Quel est le segment d'utilisation final à la croissance la plus rapide ?

La santé et les produits pharmaceutiques mènent la croissance avec un TCAC de 5,12 % sur la période 2026-2031, portés par la demande en produits biologiques et en médicaments à température contrôlée.

Pourquoi les tarifs de fret vers le nord sont-ils plus élevés que vers le sud ?

Les exportations américaines dépassent les volumes de retour canadiens, de sorte que les transporteurs facturent une prime de 10 à 15 % sur les trajets vers le nord pour absorber le risque de kilomètres à vide.

Comment le pont international Gordie Howe affectera-t-il les temps de transit ?

Le pont à six voies devrait réduire les temps de passage jusqu'à 30 % pour les flottes inscrites au programme EXPRES une fois qu'il ouvrira fin 2025, améliorant la fiabilité sur le couloir très fréquenté Détroit-Windsor.

Quel impact la tarification carbone a-t-elle sur les transporteurs ?

Les prélèvements carbone canadiens ajoutent environ 0,50 USD par gallon aux coûts de diesel au Canada, plaçant les flottes basées au Canada dans une position de désavantage concurrentiel par rapport aux concurrents américains qui opèrent sous un ensemble hétérogène de règles au niveau des États.

Dernière mise à jour de la page le: