Größe und Marktanteil des US-Kanada-grenzüberschreitenden Gütertransportmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

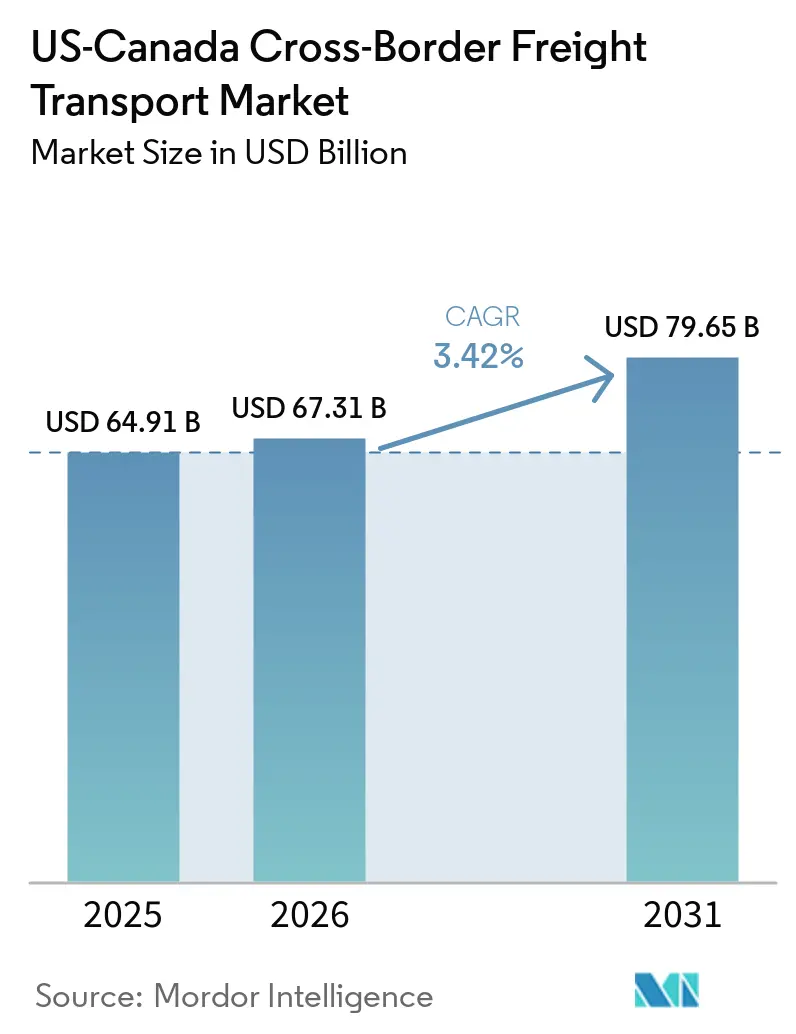

| Marktgröße im Basisjahr (2025) | 64.91 Milliarden US-Dollar |

| Marktgröße (2026) | 67.31 Milliarden US-Dollar |

| Marktgröße (2031) | 79.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-Kanada-grenzüberschreitenden Gütertransportmarktes von Mordor Intelligence

Die Marktgröße des US-Kanada-grenzüberschreitenden Gütertransports wird voraussichtlich von 64,91 Milliarden USD im Jahr 2025 auf 67,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,42 % über den Zeitraum 2026–2031 79,65 Milliarden USD erreichen.

Die robuste Verbrauchernachfrage in beiden Ländern hält die Frachtvolumina zusammen mit der durch CUSMA bedingten Verschärfung der Ursprungsregeln auf einem Aufwärtskurs, auch wenn Supply-Chain-Manager Netzwerke neu gestalten, um die Lagerverweildauer zu reduzieren. Digitalisierte Zollprogramme wie die Automated Commercial Environment (ACE) und die Einzelfensterschnittstelle der Canada Border Services Agency reduzieren die durchschnittliche Abfertigungszeit für konforme Spediteure auf unter 15 Minuten, obwohl kapitalintensive Technologieanforderungen großen etablierten Unternehmen zugutekommen. Anhaltender Mangel an Berufskraftfahrern und unausgewogene Nord-Süd-Verkehrsströme halten Ratenzuschläge auf der Strecke von den Vereinigten Staaten nach Kanada aufrecht und veranlassen Verlader, mehrjährige Verträge mit dedizierter Kapazität abzuschließen. Infrastrukturausbauten, die derzeit auf dem Interstate 35, dem Interstate 94 und der Gordie-Howe-Internationalen Brücke im Bau sind, versprechen künftige Entlastung, doch kurzfristige Staus treiben die Betriebskosten für anlagenbasierte Fuhrparks weiterhin in die Höhe.[1]US-Zoll- und Grenzschutzbehörde, "Automated Commercial Environment (ACE)," cbp.gov

Wichtigste Erkenntnisse des Berichts

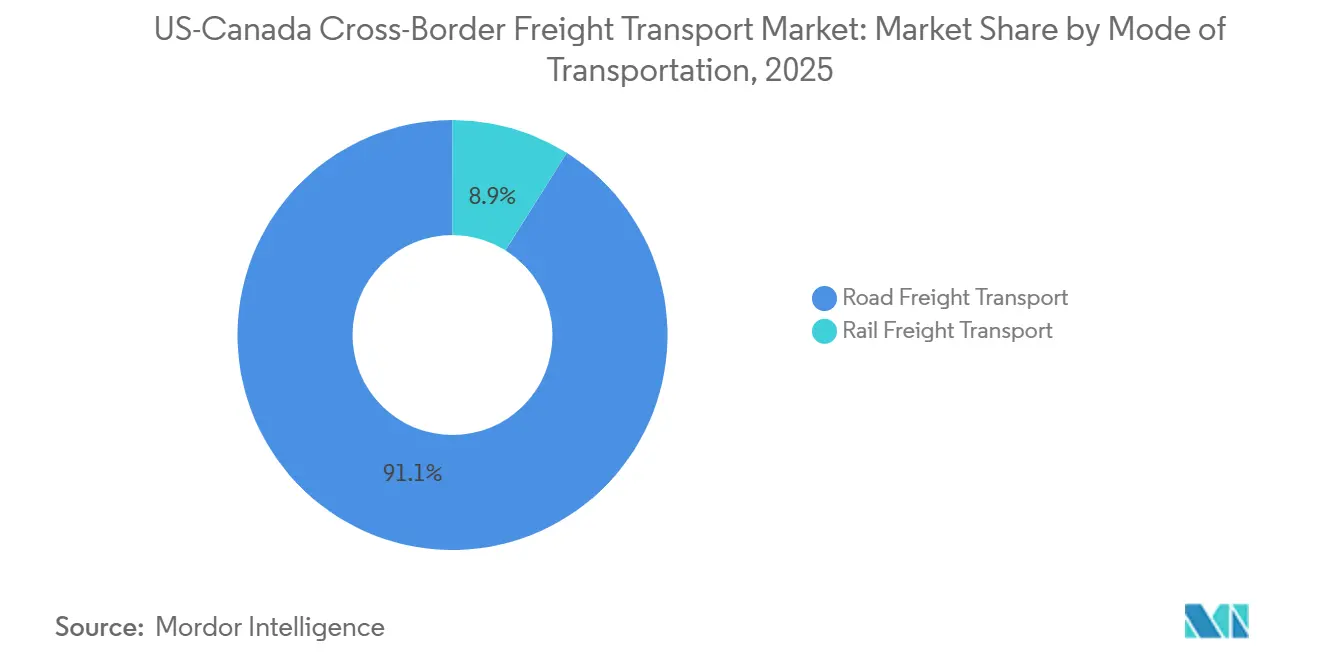

- Nach Transportmodus entfiel der Straßengütertransport im Jahr 2025 auf 91,09 % des US-Kanada-grenzüberschreitenden Gütertransportmarktes und wächst bis 2031 mit einer CAGR von 3,48 %.

- Beim Straßengütertransport führte die Komplettladung (FTL) mit einem Anteil von 78,68 % an der Marktgröße des US-Kanada-grenzüberschreitenden Gütertransports im Jahr 2025, während die Teilladung (LTL) mit der höchsten CAGR von 3,84 % bis 2031 expandiert.

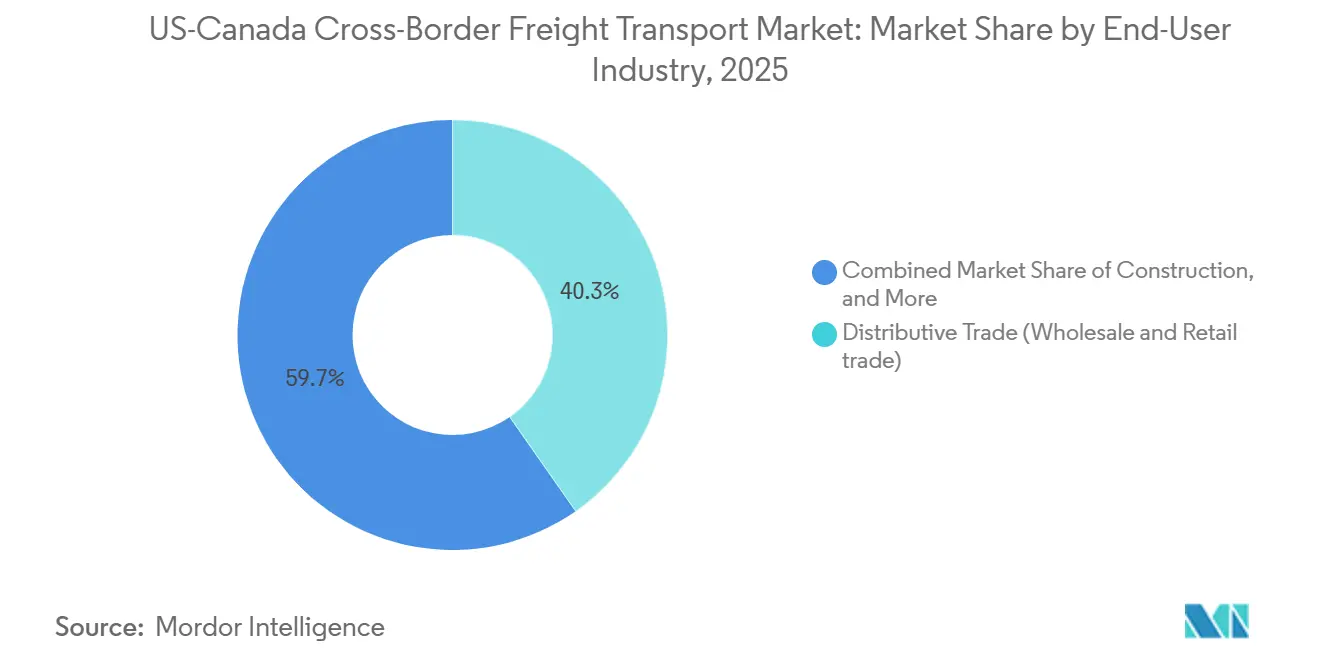

- Nach Endverbraucherbranche dominierte der Distributionshandel im Jahr 2025 mit 40,28 % des Marktanteils am US-Kanada-grenzüberschreitenden Gütertransport, während das Gesundheitswesen und die Pharmaindustrie mit der höchsten CAGR von 5,12 % bis 2031 expandieren.

- Nach grenzüberschreitender Strecke entfielen Bewegungen von den Vereinigten Staaten nach Kanada im Jahr 2025 auf 60,03 % des US-Kanada-grenzüberschreitenden Gütertransportmarktes; die Ströme von Kanada in die Vereinigten Staaten sollen zwischen 2026 und 2031 mit einer CAGR von 3,81 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Kanada-grenzüberschreitenden Gütertransportmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring von OEM-Automobillieferketten | 0.9% | Ontario-Michigan- Korridor; südlicher Ontario-Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Garantien für Same-Day-Delivery im "E-Commerce Nord" | 0.8% | Wichtige Metropolpaare (Toronto-Buffalo, Vancouver-Seattle, Montreal-Burlington) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der CUSMA- Ursprungsregeln | 0.6% | Automobilintensive Strecken (Ontario-Michigan, Quebec-New York) | Langfristig (≥ 4 Jahre) |

| Digitalisierte elektronische Manifeste und Einzelfensterzoll | 0.5% | Alle wichtigen kommerziellen Grenzübergänge (Ambassador Bridge, Peace Bridge, Pacific Highway) | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbauten im mittelkontinentalen Handelskorridor | 0.4% | I-35- Korridor (Texas-Manitoba), I-94 (Montana-Alberta), Pazifische Nordwest-Gateways | Langfristig (≥ 4 Jahre) |

| Modernisierung der Grenzinfrastruktur und Kapazitätserweiterung | 0.3% | Gordie-Howe-Brücke (Detroit-Windsor), Erweiterung des Pacific Highway (Blaine-Surrey) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring von OEM-Automobillieferketten

Automobilhersteller verlagern die Teile- und Modulproduktion in Werke, die den regionalen Wertschöpfungsanteil von 75 % gemäß CUSMA erfüllen, und konzentrieren den Frachtverkehr auf Korridore mit höherem Volumen. Im Februar 2026 investierte General Motors 46 Millionen USD in die Modernisierung von Pressoperationen für die nächste Generation benzinbetriebener Pickups in seinem Montagewerk in Oshawa, Ontario, obwohl es zu Beginn des Jahres Schichten im selben Werk reduziert hatte – ein Zeichen dafür, dass Reinvestition und Rückzug gleichzeitig bestehen können. Stellantis pausierte ebenfalls 2025 die Umrüstung in Brampton und verlagerte die Produktion des Jeep Compass in die Vereinigten Staaten, was die nordwärts gerichteten Komponentenbewegungen verringerte und gleichzeitig die südwärts gerichteten Fertigfahrzeugtransporte steigerte. Spediteure mit Vertragsfrachtführung und Drop-and-Hook-Fuhrparks sind besser positioniert, um das Surge-and-Slump-Profil der Teilenachfrage zu bewältigen, während Spotmarktakteure Schwierigkeiten haben, Rückfrachten zu sichern. Die von der Federal Motor Carrier Safety Administration (FMCSA) auferlegten Lenk- und Ruhezeitvorschriften begrenzen die tägliche Fahrzeit weiterhin auf 11 Stunden, was zeitgepufferte Relaisstationen entlang des Ontario-Michigan-Korridors unverzichtbar macht, um die Just-in-Time-Sequenzierung aufrechtzuerhalten. Insgesamt erhöht das Nearshoring die Variabilität, steigert jedoch die gesamte Streckenkilometerzahl und unterstützt ein inkrementelles Volumenwachstum bis 2031.

Garantien für Same-Day-Delivery im "E-Commerce Nord"

Verbraucherplattformen vermarkten nun Zwei-Tages- oder sogar Same-Day-Lieferungen zwischen wichtigen US-amerikanischen und kanadischen Metropolen und zwingen Spediteure dazu, Bestände in Zolllagern innerhalb von 30 Meilen von stark frequentierten Grenzübergängen vorzupositionieren. Der Paketmarktanteil von Canada Post war bereits bis 2024 auf 24 % gesunken, noch vor den Arbeitskonflikten gegen Ende des Jahres, was privaten Integratoren wie FedEx und United Parcel Service ermöglichte, Volumina aufzunehmen und Hub-and-Spoke-Routen neu zu optimieren. FedEx integrierte seine Canada-Ground-Einheit 2024 in FedEx Express und eliminierte damit konzerninterne Übergaben, die die nordwärts gerichtete Transitzeit um bis zu einen vollen Tag verlängert hatten. Das bevorstehende Electronic-Truck-Manifest-Mandat der CBP, das für Juni 2026 geplant ist, ermöglicht es konformen Spediteurern, Sendungen mit geringem Wert vor der Ankunft abzufertigen und die Verweildauer auf unter 15 Minuten zu reduzieren. Große Integratoren mit proprietären Zollabfertigungssystemen werden den Löwenanteil dieser Gewinne erzielen und die Kostenlücke gegenüber regionalen Teilladungsspediteuren vergrößern. Der ohnehin angespannte Fahrerbestand muss zusätzliche Nachtschicht- und Cross-Dock-Operationen unterstützen, um 24-Stunden-Lieferversprechen einzuhalten.

Verschärfung der CUSMA-Ursprungsregeln

Die Anforderungen an den Arbeitswertanteil verlangen nun, dass 40–45 % der Kosten eines Automobils aus Werken stammen, die mindestens 16 USD pro Stunde zahlen. Kanadas Vergeltungszoll von 25 % auf US-amerikanischen Stahl und Aluminium, der im März 2025 eingeführt und auch nach den umfassenderen Handelsrücknahmen im September aufrechterhalten wurde, erschwerte die Compliance zusätzlich und veranlasste Automobilhersteller, wo möglich auf regionale Lieferanten umzusteigen. Ende 2025 ermöglichte das Büro des US-Handelsbeauftragten vollständig elektronische Ursprungszertifikate, erhöhte jedoch die Datengranularitätspflichten und drängte Verlader zu Zollmaklern, die prüfungssichere Dokumentation anbieten. Für Spediteure bedeutet umfangreichere Dokumentation eine längere Vorausplanung, reduziert jedoch Streitigkeiten nach der Abfertigung. Da OEMs Stücklisten anpassen, werden Komponentenströme weniger fragmentiert und vorhersehbarer, was höhere Umschlagsraten bei Aufliegern unterstützt.[2]Regierung von Kanada, "Bepreisung von Umweltverschmutzung: So funktioniert es," canada.ca

Digitalisierte elektronische Manifeste und Einzelfensterzoll

Die vollständige Integration der CBSA-Einzelfenster- und CBP-ACE-Plattformen ermöglicht nun eine Echtzeit-Risikobewertung vor der Ankunft. Das im April 2026 eingeführte elektronische ATA-Carnet-Modul von ACE ermöglicht es Messeausstellern, Ausrüstung ohne standardmäßige Einreisedokumente zu transportieren und die Bearbeitungszeit um 70 % zu reduzieren. Die automatisierte CUSMA-Ursprungsverifizierungsmaschine der CBSA führt Zolltarifprüfungen in Sekunden durch, reduziert die Prüfungshäufigkeit erheblich und beschleunigt die Debitorenzyklen der Spediteure. Frühe Anwender, die Back-Office-Transportmanagementsysteme (TMS) über Programmierschnittstellen angebunden haben, berichten von Grenzüberquerungen in unter 15 Minuten selbst in der Hochsaison. Spediteure, die noch Papiermanifeste verwenden, warten 60 bis 90 Minuten – eine Effizienzstrafe, die ihren adressierbaren Marktanteil rapide schrumpfen lässt. Die FMCSA und Transport Canada erproben die gegenseitige Anerkennung elektronischer Fahrtenschreiber, eine Initiative, die redundante Dokumentenprüfungen an der Grenze eliminieren könnte.[3]US-Zoll- und Grenzschutzbehörde, "Automated Commercial Environment (ACE)," cbp.gov

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Lenk- und Ruhezeitvorschriften | -0.6% | US-amerikanischer Mittlerer Westen–Ontario-Korridor; Westkanada–Pazifischer Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Grenzinspektionskapazität | -0.4% | Ambassador Bridge (Detroit-Windsor), Peace Bridge (Buffalo-Fort Erie), Pacific Highway | Mittelfristig (2–4 Jahre) |

| Divergenz bei CO₂-Preisaufschlägen | -0.3% | Kanadische Bundesrückfallprovinzen (Alberta, Saskatchewan, Manitoba, Ontario) | Langfristig (≥ 4 Jahre) |

| Geopolitische Handelspolitikunsicherheit und Tarifvolatilität | -0.2% | Alle grenzüberschreitenden Strecken, insbesondere Automobil- und Stahl-/Aluminiumsektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Lenk- und Ruhezeitvorschriften

Der nordamerikanische Fahrerbestand altert schneller, als Ersatz nachrückt, was das Medianalter auf 47 Jahre in den Vereinigten Staaten und 49 Jahre in Kanada treibt. Die FMCSA-Grenzen von 11 Stunden am Steuer und vorgeschriebene 10-stündige Ruhezeiten reduzieren die tägliche Reichweite bei grenzüberschreitenden Fahrten effektiv und zwingen Spediteure, Relaisstationen einzurichten oder Zweipersonenteams einzusetzen, die die Streckenkosten um bis zu 30 % erhöhen. Während die zweistelligen Lohnerhöhungen der Pandemiezeit ihren Höhepunkt erreicht haben, bleibt die Fahrervergütung strukturell erhöht, und diese höheren Ausgangsniveaus haben den Gesamtmangel noch nicht umgekehrt. Gleichzeitig haben strengere medizinische Eignungsregeln einen wachsenden Anteil von Bewerbern disqualifiziert. Spediteure experimentieren mit Fahrerassistenzsystemen und automatisierten Schaltgetrieben, um die Arbeitsbelastung zu verringern, doch vollständige Autonomie liegt jenseits des Prognosehorizonts. Bis sich die Rekrutierungspipelines stabilisieren, bleiben Kapazitätsengpässe die unmittelbarste Wachstumsgrenze für das Volumen.

Engpässe bei der Grenzinspektionskapazität

Die physische Infrastruktur hat dem Frachtvolumenwachstum an wichtigen Grenzübergängen, die zusammen mehr als die Hälfte des bilateralen Handels nach Wert abwickeln, hinterhergehinkt. Die durchschnittlichen Wartezeiten auf der Ambassador Bridge können während der Spitzenzeiten der Fertigungsschichten oder bei Systemausfällen erheblich ansteigen und einen Teil der Gewinne aus dem papierlosen Zoll zunichte machen. Die sechsspurige Gordie-Howe-Internationale Brücke, die Ende 2025 in Betrieb geht, fügt dringend benötigte Inspektionsplätze hinzu, könnte jedoch lediglich Staus umverteilen, wenn Mautunterschiede preissensible Fahrer auf kostengünstigere Routen drängen. Die Personalbudgets bei CBSA und CBP bleiben begrenzt, und neue Beamte benötigen bis zu neun Monate Ausbildung vor dem vollständigen Einsatz. Vertrauenshändlerprogramme wie FAST (Free and Secure Trade) bieten Vorrangspuren, doch die Einschreibungskosten schließen viele Einzelunternehmer aus. Da die Volumina wachsen, bleiben diese anhaltenden Infrastruktur- und Personalengpässe eine spürbare Obergrenze für das Gesamtwachstumspotenzial des Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Straßendominanz spiegelt Just-in-Time-Anforderungen wider

Der Straßengütertransport entfiel im Jahr 2025 auf 91,09 % der Marktgröße des US-Kanada-grenzüberschreitenden Gütertransports und soll bis 2031 mit einer CAGR von 3,48 % wachsen, womit er Schienen- und Pipeline-Alternativen übertrifft. Die Überlegenheit des Lkw-Transports ergibt sich aus der Just-in-Time-Sequenzierung, die von Automobil- und E-Commerce-Lieferketten genutzt wird und die die 2- bis 3-tägige Verweildauer, die für Schienentransshipments typisch ist, nicht tolerieren kann. Große Spediteure wie Old Dominion Freight Line und TFI International erweitern weiterhin ihre Servicezentren in der Nähe wichtiger Grenzübergänge, wie der Ambassador Bridge und der Peace Bridge, um Fracht strategisch zu konsolidieren und Leerkilometer zu minimieren.

Die Schiene bleibt das kosteneffiziente Arbeitstier für Getreide, Kohle und Erdölprodukte, die durch den mittelkontinentalen Energiekorridor transportiert werden. Die Fusion von Canadian Pacific Kansas City schuf das einzige Einzelstreckennetz, das Kanada, die Vereinigten Staaten und Mexiko verbindet und einen Einzelanbieterservice für Kunststoffharzversender von Houston nach Toronto bietet. Gleichzeitig nutzt Canadian National weiterhin sein umfangreiches grenzüberschreitendes Netz, um im intermodalen Verkehr zu konkurrieren, der US-amerikanische Fertigungszentren im Mittleren Westen bedient. Dennoch nennen Verlader 3- bis 5-tägige Transitzeiten und begrenzte Optionen für die letzte Meile als Hindernisse für den Wechsel vom Lkw. Sofern sich schnell beladbare intermodale Terminals nicht in der Nähe der Grenze verbreiten, wird der Schienenanteil im einstelligen Bereich verharren.

Nach Straßengütertransport: Die überragende Rolle des Lkw-Transports stützt den Just-in-Time-Handel

Die Komplettladung (FTL) dominierte die Straßenbewegungen mit einem Wertanteil von 78,68 %, bedingt durch vertraglich dedizierte Strecken, die Antriebsstrangmodule, Stanzmetall und Fertigfahrzeuge zwischen Süd-Ontario und dem US-amerikanischen Mittleren Westen pendeln. Die Teilladung (LTL) ist das am schnellsten wachsende Straßenuntersegment und expandiert mit einer CAGR von 3,84 % über den Zeitraum 2026–2031, da E-Commerce-Verkäufer Bestellungen in kleinere, häufigere Sendungen aufteilen. Der Druck zur 24-Stunden-Lieferung veranlasst Integratoren wie FedEx und UPS, Bestände in Zolllagern in der Nähe wichtiger Grenzübergänge wie der Ambassador Bridge und der Peace Bridge vorzupositionieren und dabei die Compliance mit der Automated Commercial Environment (ACE) zu nutzen, um die Grenzverweildauer erheblich zu reduzieren. Der Fahrermangel hält an, doch Fuhrparks, die tägliche Heimkehrrouten in der Nähe von Grenzübergängen garantieren, besetzen Stellen schneller und sichern sich Ratenzuschläge, die die Lohninflation ausgleichen.

Technologie vergrößert die Leistungsunterschiede innerhalb des Straßensegments weiter. Spediteure, die Transportmanagementsysteme direkt mit der CBSA-Einzelfensterplattform verknüpfen, erzielen hochgradig beschleunigte Grenzüberquerungen selbst in saisonalen Spitzenzeiten, während Betreiber mit Papiermanifesten deutlich längere Wartezeiten erfahren. Große Teilladungsspediteure investieren weiterhin stark in Cross-Dock-Einrichtungen in der Nähe wichtiger Grenzgateways, um nord- und südwärts gerichtete Fracht zu konsolidieren, die Hauptstreckendichte zu optimieren und die Leerkilometerquote zu reduzieren. Darüber hinaus nutzen grenzüberschreitende Fuhrparks zunehmend regionale Relaisyards, um die durchschnittliche Fahrtlänge zu verkürzen und Fahrten strategisch innerhalb der 11-Stunden-Lenk- und Ruhezeitgrenze der FMCSA zu halten, um die Traktorauslastung zu maximieren.

Nach Endverbraucherbranche: Distributionshandel führt, Gesundheitswesen beschleunigt

Der Distributionshandel hielt im Jahr 2025 einen Anteil von 40,28 % am US-Kanada-grenzüberschreitenden Gütertransportmarkt und profitierte von einem Anstieg bei Elektronik, Bekleidung und schnelldrehenden Konsumgütern. Einzelhändler behandeln den Zwei-Nationen-Korridor zunehmend als hochintegrierte Erfüllungszone und nutzen grenzüberschreitende Logistik- und Zollbestimmungen wie Section 321, um regionale Lieferungen zu beschleunigen. Der am schnellsten wachsende Endverbraucher ist das Gesundheitswesen und die Pharmaindustrie, die zwischen 2026 und 2031 eine CAGR von 5,12 % verzeichnen soll. Die enge regulatorische Angleichung und der Informationsaustausch zwischen Health Canada und der US-amerikanischen Food and Drug Administration vereinfachen die Compliance und ermöglichen es Pharmaunternehmen, Werke zu konsolidieren, die beide Märkte über Mehrtemperatur-Kühlfahrzeuge bedienen. Große Logistikdienstleister erweitern weiterhin die validierte Kühlkettenkapazität entlang des Korridors, um steigende Biologika-Ströme zu erfassen.

Fertigung und Automobil bleiben Volumensäulen, zeigen jedoch gemischte Dynamik, da OEMs Modellzuteilungen anpassen, um Arbeitskosten, Zollbelastung und Batterielogistik auszubalancieren. General Motors verlagerte zuvor die Produktion des Chevrolet Equinox nach Mexiko, während es seine Ontario-Kapazität für Elektrofahrzeuge umrüstete – ein Zeichen für eine Bewegung hin zur Komponentenzentralisierung neben der Streuung der Montage. Forstexporte aus British Columbia und Quebec profitieren von US-amerikanischen Wohnungsbaubeginnen und tragen zu saisonalen Volumenschwankungen bei, die die Kapazität in den wärmeren Monaten anspannen. Energiemassengüter – Rohöl, Flüssiggas, verdünntes Bitumen – fügen ein stabiles Basisvolumen hinzu, füllen jedoch selten hochmargige Auflieger und begrenzen das Aufwärtspotenzial für renditeorientierte Spediteure.

Nach grenzüberschreitender Strecke: Anhaltende Ungleichgewichte prägen die Preissetzungsmacht

Routen von den Vereinigten Staaten nach Kanada erfassten im Jahr 2025 60,03 % des Marktanteils am US-Kanada-grenzüberschreitenden Gütertransport, was die US-amerikanische Exportstärke bei Konsumgütern, Automobilteilen und verarbeiteten Lebensmitteln widerspiegelt. Diese Volumendominanz ermöglicht es Spediteuren, einen nordwärts gerichteten Ratenzuschlag von 10–15 % zu erheben, um sich gegen leere Rückfrachten abzusichern. Der südwärts gerichtete Verkehr von Kanada in die Vereinigten Staaten ist heute zwar kleiner, soll jedoch mit einer CAGR von 3,81 % expandieren, da Industriematerialien, Schnittholz und aktive pharmazeutische Wirkstoffe in Richtung US-amerikanischer Fertigungszentren und Ostküsten-Distributionszentren strömen. Der steigende südwärts gerichtete Anteil steigert bereits die Rückfrachtauslastung, verringert die historische Ratendifferenz und veranlasst Makler, mehrjährige Hin- und Rückfahrtverträge abzuschließen.

Infrastruktur- und politische Änderungen werden die Streckenökonomie im Prognosezeitraum neu kalibrieren. Die sechsspurige Gordie-Howe-Internationale Brücke, die Ende 2025 eröffnet, soll die Überquerungszeiten Detroit–Windsor für FAST-eingeschriebene Fuhrparks um bis zu 30 % reduzieren und Warteschlangen abbauen, die historisch zeitkritische Fracht verzögert haben. Die Divergenz bei der CO₂-Bepreisung fügt jedoch weiterhin rund 0,50 USD pro Gallone zu dem in Kanada verbrannten Diesel hinzu. Da das International Fuel Tax Agreement (IFTA) Steuern auf der Grundlage der in der jeweiligen Jurisdiktion gefahrenen Kilometer vorschreibt, können Spediteure diese nicht durch US-amerikanische Zulassung vermeiden, was zur weit verbreiteten Nutzung lokalisierter Kraftstoffzuschläge bei grenzüberschreitenden Fahrten führt. Digitale elektronische Manifest-Mandate werden zunächst hochvolumige Strecken begünstigen und konformen Spediteuren ermöglichen, beide Richtungen vorab abzufertigen und mindestens 15 Minuten pro Überquerung einzusparen – eine Ersparnis, die sich für Paketintegratoren, die täglich mehr als 10 Umläufe durchführen, schnell summiert. Da die südwärts gerichteten Volumina steigen, wird sich die Streckenaufteilung allmählich in Richtung Gleichgewicht verschieben, was die Ratenvolatilität dämpft, aber Anreize für Spediteure erhält, die perfekt ausgewogene Hin- und Rückfahrten orchestrieren können.

Geografische Analyse

Der südwärts gerichtete Verkehr von Kanada in die Vereinigten Staaten, der bis 2031 voraussichtlich erheblich zunehmen wird, nutzt weiterhin die komparativen Vorteile des Landes in den Bereichen Energie, Forstwirtschaft und spezialisierte Pharmazeutika. Albertas Ölsande versenden Rohöl und Verdünnungsmittel südwärts über Pipelines und Manifest-Schienentransporte und garantieren eine Grundlast, auch wenn Preisvolatilität die Modalaufteilung beeinflusst. Quebecs Pharmacluster exportiert aktive pharmazeutische Wirkstoffe unter reziproken GMP-Protokollen und verkürzt die Zyklen vom Regal zum Patienten. Forstströme aus British Columbia und Quebec decken die US-amerikanische Baunachfrage nach Schnittholz und Wellpappenverpackungen, wobei die Raten in jeder Sommerbausaison ansteigen.

Nordwärts gerichtete Bewegungen von den Vereinigten Staaten nach Kanada dominieren weiterhin den Marktwert im Jahr 2025 und spiegeln die amerikanische Angebotsüberlegenheit bei Konsumgütern des täglichen Bedarfs, verarbeiteten Lebensmitteln und Automobil-Unterbaugruppen wider. Das Ungleichgewicht treibt die US-amerikanischen Ausgangsraten um 10–15 % in die Höhe, da Spediteure das Risiko leerer Rückfahrten einkalkulieren. Verlader buchen zunehmend Hin- und Rückfahrtverträge, die Spediteure verpflichten, Düngemittel oder Lebensmittelzutaten nach Kanada zurückzubringen, was die Leerkilometerquote im Laufe der Zeit senkt. Die sechsspurige Gordie-Howe-Internationale Brücke, die für eine Eröffnung Ende 2025 geplant ist, soll die Überquerungszeit für FAST-eingeschriebene Fuhrparks um 20–30 % reduzieren. Ihre Mautstruktur könnte jedoch preissensible Betreiber zurück zur bestehenden Ambassador Bridge drängen.

Der grenzüberschreitende Handel konzentriert sich weiterhin auf drei Megakorridore. Der Cluster Süd-Ontario–US-amerikanischer Mittlerer Westen verankert Automobil- und Schwermaschinentransporte. Die Pazifische Nordwest-Strecke, die Vancouver mit Seattle und Portland verbindet, ist E-Commerce-lastig und zunehmend temperaturkontrolliert für Meeresfrüchte und Frischprodukte. Die Prärie-Great-Plains-Achse leitet Getreide, Öl und Düngemittel entlang des I-35 in Richtung Golfküstenraffinerien. Jeder Korridor steht vor spezifischen Engpässen – von Brückenwarteschlangen in Windsor bis zu Winterwetter auf den High Plains –, was Spediteure dazu zwingt, den Anlageneinsatz fein abzustimmen und Kapazitätsreserven für Spitzenzeiten vorzuhalten.[4]Transport Canada, "Gordie-Howe-Internationale Brücke Projektaktualisierung," tc.gc.ca

Wettbewerbslandschaft

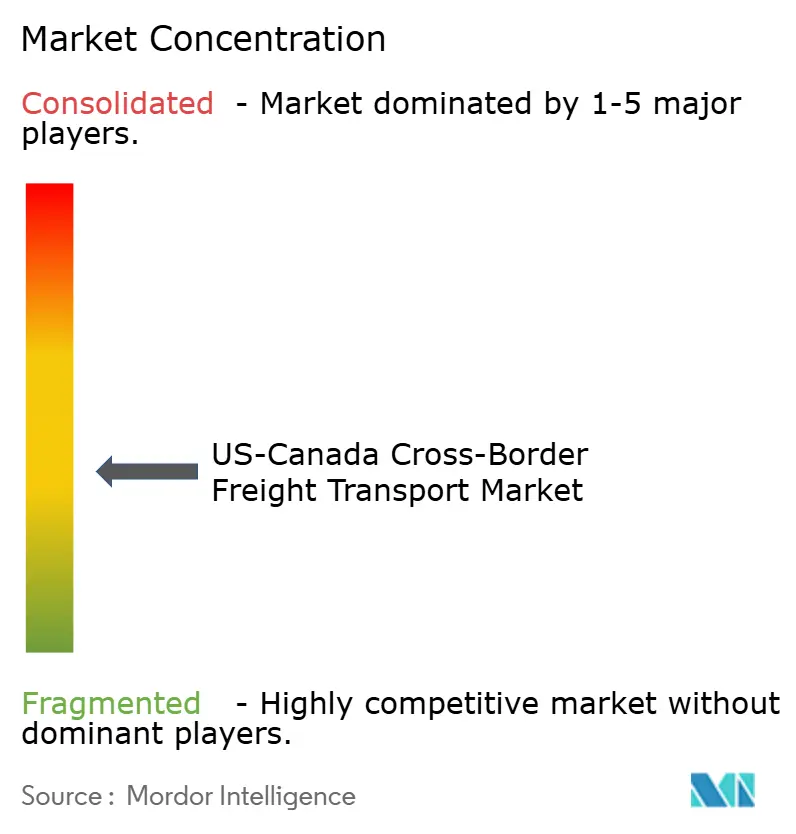

Der US-Kanada-grenzüberschreitende Gütertransportmarkt ist mäßig fragmentiert, wobei die zehn größten Betreiber einen erheblichen, aber minderheitlichen Anteil am Gesamtumsatz erfassen, der weit unter den für oligopolistische Kontrolle erforderlichen Konzentrationsgraden liegt. Integrierte Paketriesen wie FedEx, UPS und Purolator dominieren hochwertige, zeitkritische Strecken und nutzen End-to-End-Zollabfertigung, proprietäre Hauptstrecken und Flugzeugbauchkapazität. TFI International, Schneider National und J.B. Hunt nutzen große Traktorflotten und Drop-Trailer-Pools, um Automobil- und Großhandelsverträge zu sichern, die eine Hin- und Rückfahrtauslastung garantieren.

Anlagenleichte Makler wie C.H. Robinson und XPO Logistics aggregieren Spotmarktfracht und wenden algorithmische Preisgestaltung sowie prädiktive Grenzverzogerungsanalysen an, um Margen aus Volatilität zu erzielen, die andere meiden. Schienenbetreiber CN und Canadian Pacific Kansas City füllen die Nische der Massengüter, werben jedoch um Lkw-Fracht, wenn Verlader Kosten über Geschwindigkeit priorisieren. Technologie trennt nun Gewinner von Nachzüglern: Fuhrparks, die Echtzeit-Sichtbarkeits-APIs, elektronische Fahrtenschreiberintegration und auf maschinellem Lernen basierende Zolldokumentenvalidierung einsetzen, berichten von Verbesserungen bei der pünktlichen Lieferung von 2–3 Prozentpunkten.

Der US-Kanada-grenzüberschreitende Gütertransportmarkt ist mäßig fragmentiert, wobei die zehn größten Betreiber einen erheblichen, aber minderheitlichen Anteil am Gesamtumsatz erfassen, der weit unter den für oligopolistische Kontrolle erforderlichen Konzentrationsgraden liegt. Integrierte Paketriesen wie FedEx, UPS und Purolator dominieren hochwertige, zeitkritische Strecken und nutzen End-to-End-Zollabfertigung, proprietäre Hauptstrecken und Flugzeugbauchkapazität. TFI International, Schneider National und J.B. Hunt nutzen große Traktorflotten und Drop-Trailer-Pools, um Automobil- und Großhandelsverträge zu sichern, die eine Hin- und Rückfahrtauslastung garantieren und Skaleneffekte erzielen.

Branchenführer im US-Kanada-grenzüberschreitenden Gütertransportmarkt

-

Canadian National Railway Company

-

FedEx

-

United Parcel Service of America, Inc. (UPS)

-

C.H. Robinson Worldwide, Inc.

-

Canadian Pacific Kansas City Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: General Motors verpflichtete sich zu 505 Millionen USD (691 Millionen CAD) für die Produktion der nächsten Generation von V-8-Motoren in seinem Antriebsstrangwerk in St. Catharines, Ontario, und signalisierte damit ein bedeutendes Wiederbekenntnis zur Produktion von Verbrennungsmotor-Lkw und SUVs in der Region.

- März 2026: Die US-Zoll- und Grenzschutzbehörde führte das elektronische ATA-Carnet-Modul im ACE-Lkw-Manifest-Portal ein und reduzierte die Abfertigungszeit für vorübergehende Einfuhren von professioneller Ausrüstung erheblich, indem zuvor papierintensive Prozesse digitalisiert wurden.

- Oktober 2025: Stellantis verlagerte die Montage der nächsten Generation des Jeep Compass von Brampton, Ontario in ein US-amerikanisches Werk in Illinois, was die nordwärts gerichteten Komponentenfrachten reduzierte, aber die südwärts gerichteten Fertigfahrzeugexporte steigerte.

- Oktober 2025: Kanada reduzierte die zollfreien Einfuhrkontingente für General Motors und Stellantis um bis zu 50 % als Reaktion auf inländische Produktionskürzungen und signalisierte damit die Bereitschaft, Handelspolitik defensiv einzusetzen, um seine Automobilfertigung zu schützen.

Berichtsumfang des US-Kanada-grenzüberschreitenden Gütertransportmarktes

| Straßengütertransport | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Schienengütertransport |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Distributionshandel (Groß- und Einzelhandel) |

| Gesundheitswesen und Pharmazeutika |

| Fertigung und Automobil |

| Öl und Gas, Bergbau und Steinbruch |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten nach Kanada |

| Kanada in die Vereinigten Staaten |

| Nach Transportmodus | Straßengütertransport | Komplettladung (FTL) |

| Teilladung (LTL) | ||

| Schienengütertransport | ||

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | |

| Bauwesen | ||

| Distributionshandel (Groß- und Einzelhandel) | ||

| Gesundheitswesen und Pharmazeutika | ||

| Fertigung und Automobil | ||

| Öl und Gas, Bergbau und Steinbruch | ||

| Sonstige Endverbraucherbranchen | ||

| Nach grenzüberschreitender Strecke | Vereinigte Staaten nach Kanada | |

| Kanada in die Vereinigten Staaten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Kanada-grenzüberschreitende Gütertransportmarkt im Jahr 2026?

Die Marktgröße des US-Kanada-grenzüberschreitenden Gütertransports beträgt im Jahr 2026 67,31 Milliarden USD und ist auf dem Weg, bis 2031 79,65 Milliarden USD zu erreichen.

Welcher Transportmodus befördert die meiste grenzüberschreitende Fracht?

Der Straßengütertransport dominiert mit einem Marktanteil von 91,09 % im Jahr 2025 dank der Flexibilität, die für Automobil- und E-Commerce-Lieferketten erforderlich ist.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Gesundheitswesen und Pharmazeutika führen das Wachstum mit einer CAGR von 5,12 % über den Zeitraum 2026–2031 an, da Biologika und temperaturkontrollierte Arzneimittel die Nachfrage antreiben.

Warum sind nordwärts gerichtete Frachtpreise höher als südwärts gerichtete?

US-amerikanische Exporte überwiegen die kanadischen Rückfrachtvolumina, sodass Spediteure auf nordwärts gerichteten Fahrten einen Aufschlag von 10–15 % erheben, um das Risiko von Leerkilometern abzufedern.

Wie wird die Gordie-Howe-Internationale Brücke die Transitzeiten beeinflussen?

Die sechsspurige Brücke soll die Überquerungszeiten für FAST-eingeschriebene Fuhrparks nach ihrer Eröffnung Ende 2025 um bis zu 30 % reduzieren und die Zuverlässigkeit auf dem stark frequentierten Detroit-Windsor-Korridor verbessern.

Welche Auswirkungen hat die CO₂-Bepreisung auf Spediteure?

Kanadische CO₂-Abgaben fügen den Dieselkosten innerhalb Kanadas rund 0,50 USD pro Gallone hinzu und benachteiligen kanadische Fuhrparks gegenüber US-amerikanischen Wettbewerbern, die unter einem Flickenteppich staatlicher Regelungen operieren.

Seite zuletzt aktualisiert am: