Tamanho e Participação do Mercado de Terceirização de Farmacovigilância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

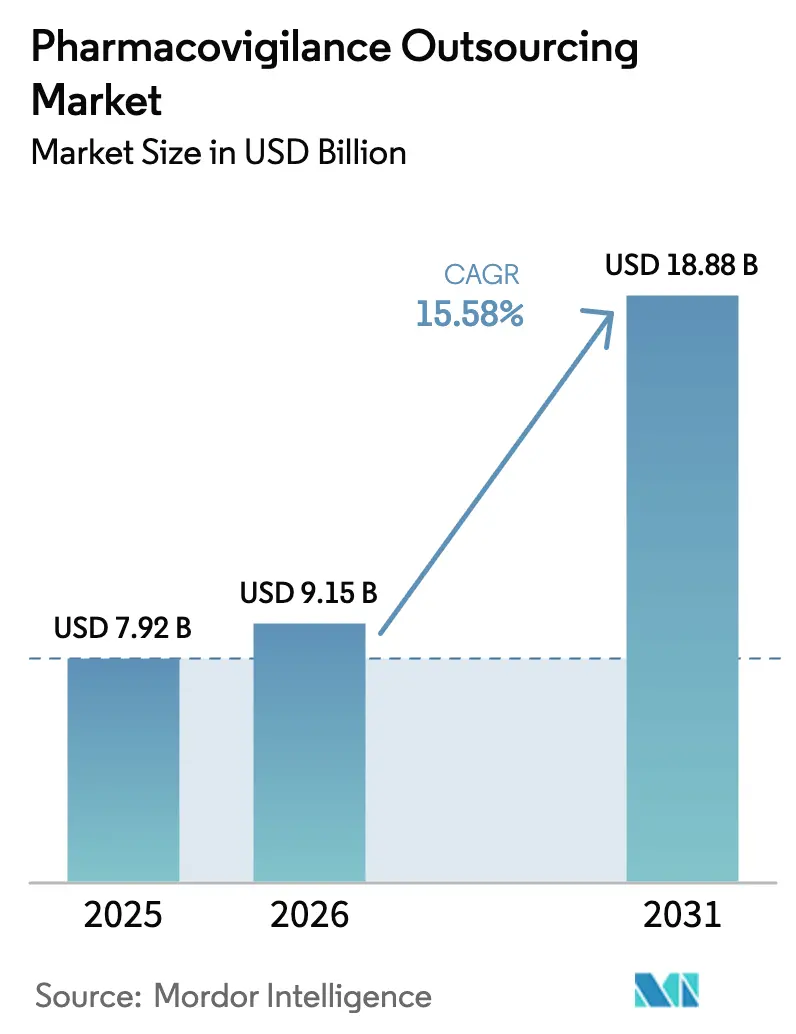

| Tamanho do Mercado (2026) | 9.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Farmacovigilância por Mordor Intelligence

O tamanho do Mercado de Terceirização de Farmacovigilância em 2026 é estimado em USD 9,15 bilhões, crescendo a partir do valor de 2025 de USD 7,92 bilhões, com projeções para 2031 mostrando USD 18,88 bilhões, crescendo a um CAGR de 15,58% no período 2026-2031.

A elevada complexidade regulatória, a expansão dos pipelines globais de desenvolvimento de medicamentos e as vantagens de custo de parceiros externos especializados sustentam esta perspectiva. As empresas farmacêuticas consideram cada vez mais a terceirização como uma alavanca estratégica que lhes permite realocar recursos internos para P&D central, beneficiando-se de sistemas de segurança de excelência. A adoção de formatos eletrônicos, como o padrão E2B(R3) da FDA, está acelerando os investimentos em tecnologia por parte dos parceiros de serviço. A consolidação entre os principais fornecedores está ampliando as capacidades de ponta a ponta, e as ferramentas de inteligência artificial estão reduzindo os prazos de processamento de casos, diminuindo o custo geral por caso. O mercado de terceirização de farmacovigilância também se beneficia do aumento dos volumes de eventos adversos associados a biológicos complexos, terapias oncológicas e medicamentos órfãos, criando demanda sustentada por expertise especializada em detecção de sinais.

Principais Conclusões do Relatório

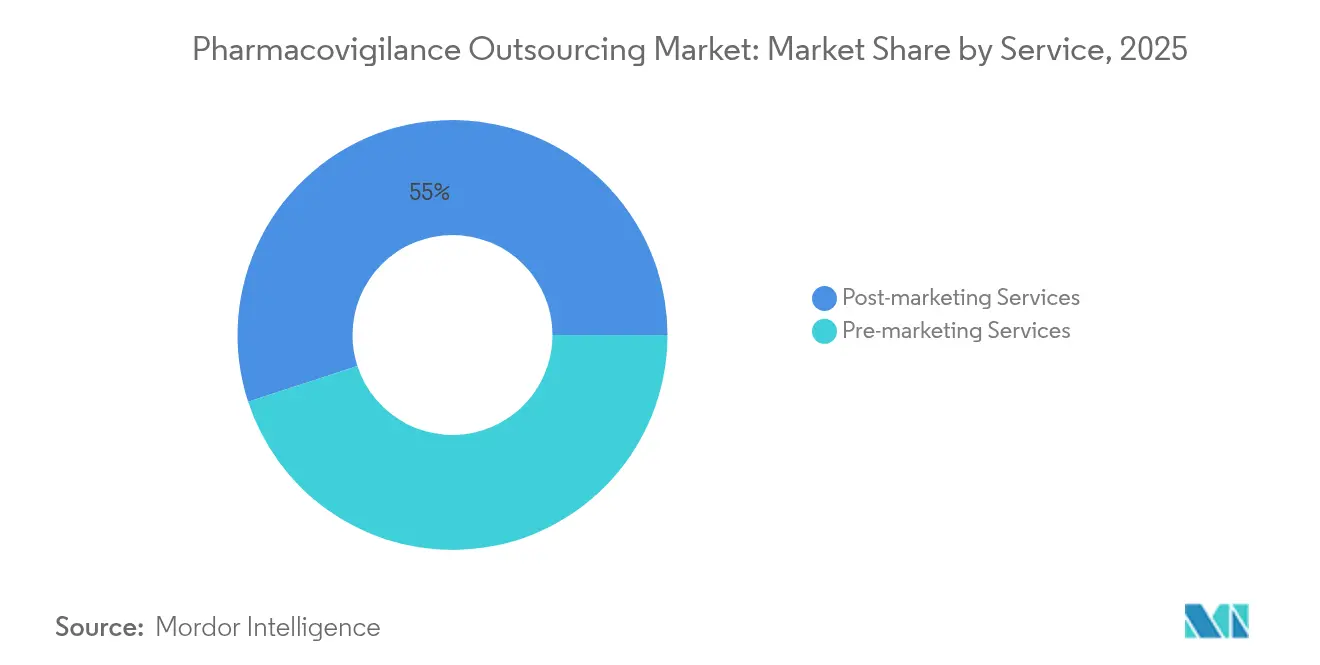

- Por serviço, os serviços de pós-comercialização lideraram com uma participação de 55,02% no mercado de terceirização de farmacovigilância em 2025 e têm previsão de crescimento a um CAGR de 17,42% até 2031.

- Por área terapêutica, a oncologia representou 26,70% do tamanho do mercado de terceirização de farmacovigilância em 2025, enquanto o CAGR de 18,96% do segmento até 2031 é o mais rápido entre as áreas terapêuticas.

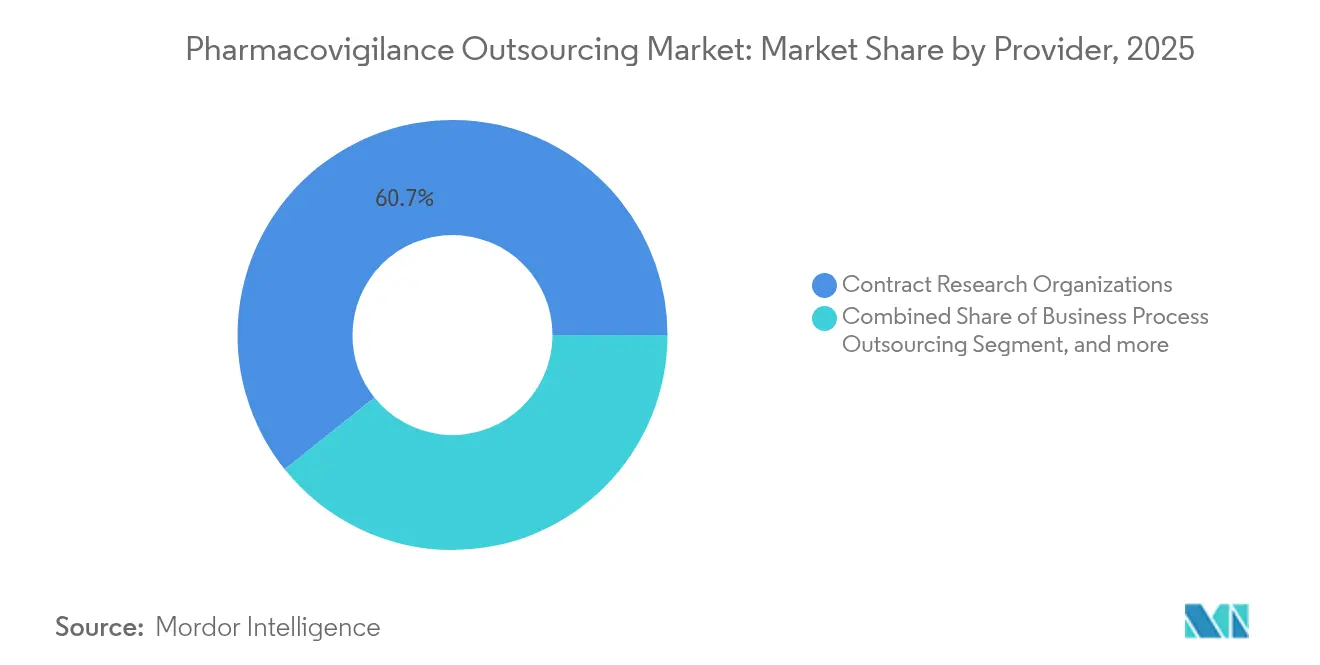

- Por fornecedor, as organizações de pesquisa clínica detinham 60,74% da participação no mercado de terceirização de farmacovigilância em 2025; os fornecedores de tecnologia especializados representam o grupo de fornecedores de crescimento mais rápido, com CAGR de 16,12% até 2031.

- Por usuário final, as empresas biofarmacêuticas apresentam o maior crescimento entre os usuários finais, com CAGR de 17,86%, embora as empresas farmacêuticas ainda detenham 52,20% da receita de 2025.

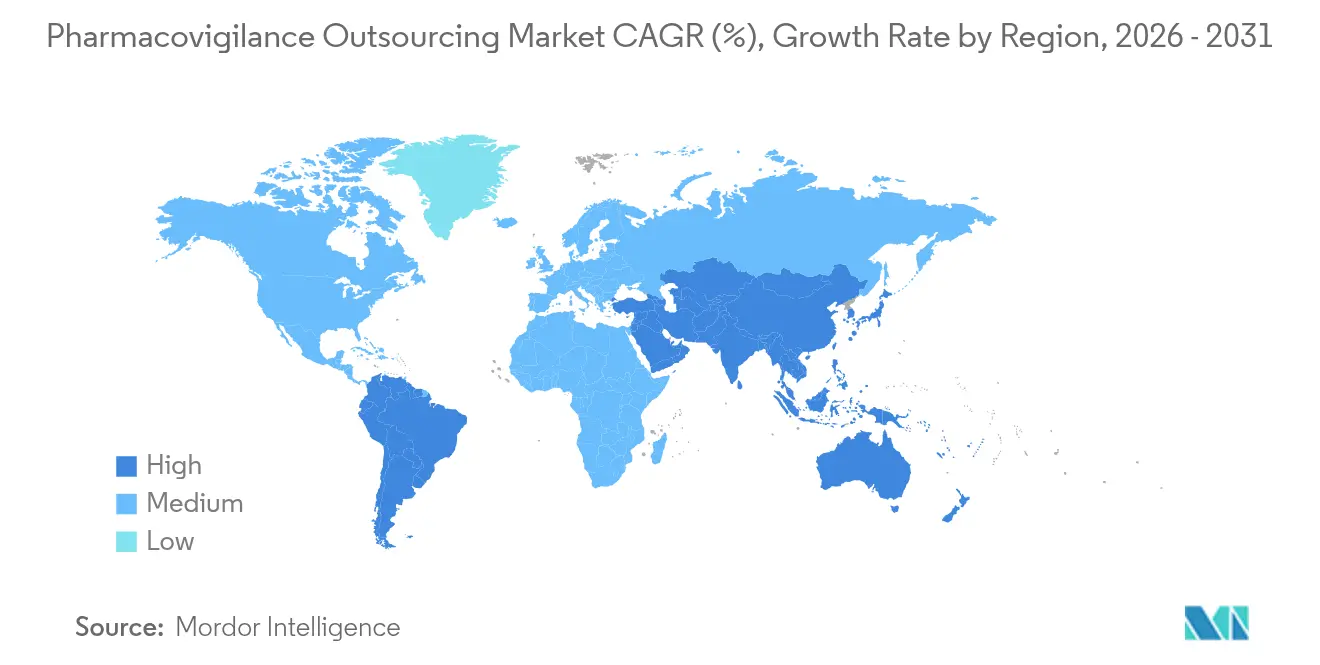

- Por geografia, a América do Norte contribuiu com 38,72% da receita de 2025, mas a Ásia-Pacífico tem projeção de avanço a um CAGR de 19,64%, o ritmo regional mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Farmacovigilância

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recolhimentos de medicamentos de alto perfil | +2.8% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Aumento da incidência de reações adversas a medicamentos | +3.1% | Maior notificação em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do volume global de ensaios clínicos | +2.4% | Central na Ásia-Pacífico; transbordamento para MEA e América Latina | Médio prazo (2-4 anos) |

| Regras mais rígidas de notificação de segurança em tempo real | +3.7% | Global, liderado pela FDA e EMA | Longo prazo (≥ 4 anos) |

| Aumento nas aprovações de medicamentos órfãos | +1.9% | América do Norte e UE; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação habilitada por IA | +2.3% | Adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Recolhimentos de Medicamentos de Alto Perfil por Preocupações com Segurança

Três mil setecentos e dezoito recolhimentos entre 2012-2023, incluindo 14% de eventos Classe I, intensificaram o escrutínio sobre falhas de controle de qualidade. Cada recolhimento afeta cerca de 400.000 unidades de produto e tem duração média de 1,3 anos, levando os fabricantes a buscar parceiros especializados capazes de escalar recursos rapidamente. As empresas de terceirização fornecem expertise direcionada em análise de impurezas, revisão de rotulagem e planejamento de ações corretivas, mitigando o ônus operacional para os detentores de autorização de comercialização. As diretrizes aprimoradas de vigilância pós-comercialização da FDA, emitidas em janeiro de 2024, reforçam a necessidade comercial de parcerias externas capazes de responder rapidamente às expectativas em evolução.[1]Administração de Alimentos e Medicamentos dos EUA, "Submissão Eletrônica de Relatórios Individuais de Segurança de Casos," fda.gov

Aumento da Incidência de Reações Adversas a Medicamentos (RAM)

O banco de dados FAERS está processando volumes exponencialmente maiores de relatórios individuais de segurança de casos. Por exemplo, o montelucaste gerou 86.732 relatórios entre 2004-2023, enquanto o lecanemabe acumulou 811 eventos dentro de seu primeiro período de implantação. As análises de desproporção dos eventos relacionados à vacina contra COVID-19 exigiram filtragem estatística sofisticada para identificar sinais autênticos. Os modelos de aprendizado de máquina agora atingem 76,68% de precisão na previsão de RAM a partir de registros eletrônicos de saúde. Essas cargas analíticas excedem a capacidade interna de muitos patrocinadores, direcionando-os para fornecedores que oferecem monitoramento de literatura habilitado por IA, processamento de linguagem natural e experiência regulatória global.

Expansão do Volume Global de Ensaios Clínicos Impulsionando a Terceirização de Farmacovigilância

As organizações de pesquisa clínica regionais proporcionam economias de 30-40% em relação aos pares ocidentais, mantendo a conformidade com as diretrizes da ICH. A descentralização relacionada à COVID-19 tornou comuns as ferramentas de captura remota de dados que se integram perfeitamente aos fluxos de trabalho de farmacovigilância terceirizados, reforçando a preferência por soluções de fornecedor único que abrangem a supervisão de estudos e a notificação de segurança pós-ensaio.

Aumento do Rigor Regulatório para Notificação de Segurança em Tempo Real

O início das submissões eletrônicas E2B(R3) em janeiro de 2024 e o prazo de conformidade de abril de 2026 exigem pipelines de dados seguros, conversão automatizada de formatos e estruturas de validação dedicadas. A minuta de orientação M14 da FDA sobre dados do mundo real, além do regulamento do Espaço Europeu de Dados de Saúde adotado em março de 2025, elevam coletivamente o nível de conformidade, recompensando os fornecedores com plataformas robustas de informática e operações prontas para auditoria 24 horas por dia, 7 dias por semana. Os patrocinadores preferem terceirizar para empresas cujas equipes regulatórias mantêm diálogo contínuo com as agências, minimizando o risco de submissões não conformes.[2]Instituto IQVIA, "Avançando na Farmacovigilância com IA," iqvia.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados | -1.8% | Global; aguda nos centros emergentes da APAC | Médio prazo (2-4 anos) |

| Privacidade de dados e limitações de transferência transfronteiriça | -1.4% | Principalmente UE-EUA; expandindo para corredores APAC-UE | Longo prazo (≥ 4 anos) |

| Dependência de fornecedor por plataformas proprietárias | -0.9% | Global; mais acentuada em empresas farmacêuticas de médio porte | Curto prazo (≤ 2 anos) |

| Inflação salarial nos principais centros de terceirização | -1.2% | Índia, Filipinas, Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Profissionais Qualificados

A rotatividade em funções de pesquisa clínica supera 25%, e a necessidade global de especialistas em farmacovigilância é de cerca de 50.000, com uma lacuna persistente de 5.000 profissionais. Os mercados emergentes enfrentam escassez pronunciada porque estão simultaneamente expandindo centros de processamento de casos e funções regulatórias locais. Embora a automação alivie tarefas rotineiras, os revisores médicos especializados continuam sendo indispensáveis para avaliações narrativas, avaliações de risco-benefício e ligação regulatória. Os fornecedores de terceirização absorvem as pressões de recrutamento por meio de programas de treinamento contínuos, mas ainda enfrentam concorrência salarial dos setores de tecnologia.

Privacidade de Dados e Restrições de Transferência Transfronteiriça

O Espaço Europeu de Dados de Saúde, que entra em vigor em março de 2027, introduz camadas granulares de consentimento e compartilhamento de dados que adicionam complexidade às operações de segurança em múltiplas regiões. As transferências UE-EUA permanecem sob escrutínio, exigindo regras corporativas vinculativas ou salvaguardas equivalentes que elevam os custos de conformidade. Fornecedores menores podem achar o ônus legal difícil de suportar, levando alguns patrocinadores a limitar a seleção de fornecedores a empresas com escritórios globais de privacidade já estabelecidos.[3]Comitê Europeu de Proteção de Dados, "Diretrizes sobre Transferências de Dados de Saúde," edpb.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Integração de Atividades do Ciclo de Vida Impulsiona a Dominância do Pós-Comercialização

A liderança em tamanho do mercado de terceirização de farmacovigilância no pós-comercialização decorre de sua participação de 55,02% em 2025 e da robusta perspectiva de CAGR de 17,42%. Os planos obrigatórios de gestão de risco, a notificação periódica de atualização de segurança e os ciclos cada vez mais comuns de atualização de rótulos sustentam altos volumes de casos muito após o lançamento. Os patrocinadores estão agrupando vigilância de literatura, monitoramento de mídias sociais e avaliação de sinais sob estruturas de terceirização de processos de conhecimento para obter insights terapêuticos sem ampliar o quadro permanente de funcionários. A supervisão de segurança de pré-comercialização permanece essencial para submissões na fase de ensaios, mas contribui com uma participação menor, em parte porque ferramentas inovadoras de design de ensaios in silico reduzem as cargas de casos clássicos. No entanto, pacotes de serviços multifuncionais que vinculam as fases clínica e comercial estão ganhando força como alavancas de diferenciação de mercado para os fornecedores.

A análise de processos de conhecimento e a automação proporcionam eficiência mensurável. Os fornecedores destacam uma redução de 30% no custo por caso quando algoritmos preditivos triagem narrativas antes da revisão médica humana. Combinadas com centros de processamento multilíngues, essas eficiências reforçam a dependência dos patrocinadores em expertise externa de pós-comercialização.

Por Área Terapêutica: A Complexidade da Oncologia Estimula a Demanda Especializada

A oncologia contribui com 26,70% da receita de 2025 e tem projeção de expansão a um CAGR de 18,96%, refletindo a gravitação do mercado de terceirização de farmacovigilância em direção a terapias com perfis de toxicidade intrincados. O aumento das combinações de imuno-oncologia, conjugados anticorpo-fármaco e terapias celulares gera padrões de eventos adversos que exigem profundo conhecimento biológico e monitoramento 24 horas por dia, 7 dias por semana. As organizações de pesquisa clínica com médicos de segurança dedicados à oncologia, portanto, praticam preços premium e geram altas taxas de retenção de clientes.

As preocupações com a segurança cardiovascular em torno de certos agentes direcionados elevam ainda mais a complexidade da revisão de dados, enquanto a neurologia, impulsionada por medicamentos modificadores da doença de Alzheimer, está emergindo como o próximo bolsão de crescimento significativo. A oncologia de doenças raras se sobrepõe aos mandatos de medicamentos órfãos, complicando a logística de coleta de dados, mas reforçando as oportunidades para especialistas de nicho capazes de gerenciar coortes de baixo volume e alto risco.

Por Fornecedor: A Escala das Organizações de Pesquisa Clínica Encontra a Disrupção Tecnológica

As organizações de pesquisa clínica retêm 60,74% da receita de 2025 graças às ofertas integradas de pós-comercialização e clínicas que encurtam os ciclos de integração de fornecedores para os patrocinadores. No entanto, os fornecedores de tecnologia especializados, expandindo-se a um CAGR de 16,12%, estão redesenhando a cadeia de valor. Suas plataformas nativas em nuvem automatizam a codificação E2B, a detecção de duplicatas e os painéis em tempo real, reduzindo o custo marginal de cada relatório de segurança e criando uma alternativa credível aos modelos intensivos em mão de obra. Empresas híbridas que combinam software proprietário com especialistas de domínio estão emergindo, atraindo patrocinadores que buscam responsabilidade única.

As grandes organizações de pesquisa clínica estão combatendo a disrupção por meio de aquisições — por exemplo, a compra da Insife pela Qinecsa — para incorporar software de farmacovigilância desenvolvido especificamente em portfólios de serviços. Esses movimentos sinalizam a convergência entre expertise em plataforma e em processos como principais diferenciais.

Por Usuário Final: Inovadores Biofarmacêuticos Impulsionam o Crescimento

Os patrocinadores farmacêuticos ainda representam 52,20% da receita de 2025, impulsionados por pipelines diversificados e presença global de comercialização. No entanto, as empresas biofarmacêuticas, muitas das quais buscam modalidades inéditas, apresentam CAGR de 17,86% porque recursos internos limitados e vias de aprovação aceleradas impõem decisões precoces de terceirização. O setor de terceirização de farmacovigilância se beneficia porque as terapias de células e genes envolvem requisitos intensivos de acompanhamento de longo prazo inadequados para pequenas equipes clínicas.

Os fabricantes de medicamentos genéricos mantêm demanda estável, principalmente para suporte de processamento de casos com custo otimizado, enquanto as empresas de dispositivos médicos estão contratando fornecedores de farmacovigilância para cumprir as regras em expansão sobre produtos combinados. Coletivamente, essas dinâmicas reforçam a base de clientes com múltiplos stakeholders do mercado.

Análise Geográfica

A América do Norte gerou 38,72% da receita de 2025, ancorada pelos rigorosos mandatos da FDA e pelo elevado gasto em P&D da região. A ampla adoção do padrão E2B(R3) e o prazo de conformidade de abril de 2026 garantem demanda persistente por plataformas tecnológicas externas e orientação regulatória. Os patrocinadores multinacionais com sede nos Estados Unidos estão consolidando cada vez mais as operações de segurança com menos fornecedores para gerenciar obrigações de privacidade e se beneficiar de economias de escala. Canadá e México contribuem com crescimento incremental por meio de estruturas regionais harmonizadas e crescente atividade de ensaios clínicos.

A Ásia-Pacífico, embora menor hoje, registra o ritmo mais rápido, com CAGR de 19,64% até 2031. China, Índia e Japão estão investindo em bancos de dados nacionais de eventos adversos equivalentes aos padrões ocidentais, melhorando a qualidade dos dados e a confiança global. O setor de pesquisa clínica, desenvolvimento e fabricação contratada da Índia fornece um rico pipeline de casos para os centros de segurança regionais. Os patrocinadores relatam economias de 30-40% nas operações da APAC, reforçando a migração dos modelos de processamento de casos em regime de revezamento global para a região.

A Europa mantém forte presença por meio do sistema EudraVigilance da EMA e do próximo Espaço de Dados de Saúde, que libera dados de uso secundário para análises de segurança, mas impõe gestão rigorosa de consentimento. O Oriente Médio e África e a América do Sul permanecem incipientes, mas estão atraindo ensaios em fase inicial e investimentos em saúde digital que eventualmente exigirão estruturas completas de farmacovigilância. Pesquisas em toda a APEC ressaltam práticas locais heterogêneas, oferecendo oportunidades para fornecedores com ferramentas de harmonização e capacidade de central de atendimento multilíngue.

Cenário Competitivo

O mercado de terceirização de farmacovigilância apresenta consolidação moderada. Os cinco principais fornecedores respondem por mais da metade da receita global, dando-lhes capital para implantar ferramentas de IA generativa e expandir centros de idiomas regionais. A IQVIA processa 800 casos de segurança anualmente enquanto traduz 130 milhões de palavras, uma escala que poucos concorrentes conseguem igualar. A parceria da Sanofi com o Projeto ARTEMIS da IQVIA ilustra como a triagem por IA pode realocar analistas humanos para avaliações complexas.

O impulso de aquisições é forte: a ProPharma adquiriu a iSafety Systems em fevereiro de 2024, a Qinecsa assumiu a Insife em abril, e a Inovalon adicionou a VigiLanz no mesmo mês. Esses negócios ampliam a cobertura de plataformas e incorporam módulos de vigilância que detectam eventos de segurança em nível hospitalar em tempo quase real. As organizações de pesquisa clínica de médio porte sem tecnologia proprietária correm risco de compressão de margens à medida que os patrocinadores migram para fornecedores habilitados por plataformas que prometem ganhos de eficiência de dois dígitos. As agências regulatórias estão acelerando essa mudança ao incentivar diálogos sobre IA por meio do Programa de Tecnologia Emergente de Segurança de Medicamentos da FDA, reduzindo a incerteza para os primeiros adotantes.

Oportunidades de espaço em branco persistem em domínios terapêuticos pouco atendidos, como oftalmologia e dermatologia, na detecção de sinais farmacogenômicos e em centros regionais onde a revisão narrativa em idioma local ainda é manual. Os fornecedores que integram expertise humana com IA explicável, satisfazem as regras de privacidade transfronteiriça e entregam métricas transparentes estão mais bem posicionados para capturar participação.

Líderes do Setor de Terceirização de Farmacovigilância

Accenture

Qinecsa Solutions

IQVIA Inc.

ICON Plc

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A IQVIA reportou receita do primeiro trimestre de 2025 de USD 3.829 milhões, com receita de Soluções de P&D de USD 2.102 milhões, mantendo uma carteira contratada de USD 31,5 bilhões com crescimento de 4,8% em relação ao ano anterior, demonstrando resiliência nos serviços de farmacovigilância e pesquisa clínica apesar das incertezas macroeconômicas. A empresa elevou a orientação de receita para o ano completo para entre USD 16.000 milhões e USD 16.400 milhões, refletindo forte demanda por serviços integrados de segurança e desenvolvimento clínico.

- Julho de 2024: A Oracle reportou atualizações significativas em suas soluções Argus e Safety One Intake, fortalecendo seu portfólio de farmacovigilância com recursos habilitados por IA. Esses aprimoramentos de IA atendem às necessidades em evolução das organizações de ciências da vida, permitindo-lhes navegar em cenários regulatórios cada vez mais complexos e gerenciar com eficiência o crescente número de casos de eventos adversos.

- Fevereiro de 2024: A Inovalon adquiriu a VigiLanz, uma empresa líder em vigilância clínica e segurança do paciente com modelo de software como serviço e dados, para aprimorar suas capacidades de monitoramento de segurança do paciente e gestão de dados clínicos. Essa aquisição demonstra o valor estratégico das tecnologias de vigilância clínica habilitadas por IA no cenário em evolução da farmacovigilância.

Escopo do Relatório Global do Mercado de Terceirização de Farmacovigilância

De acordo com o escopo do relatório, a farmacovigilância é a ciência e as atividades relacionadas à detecção, avaliação, compreensão e prevenção de efeitos adversos ou qualquer outro problema relacionado a medicamentos. A terceirização de farmacovigilância transfere a execução de funções e processos de segurança de medicamentos para um provedor terceirizado. O mercado de terceirização de farmacovigilância é segmentado por serviço, área terapêutica, fornecedor, usuário final e geografia. Por serviço, o mercado é segmentado em serviços de pré-comercialização e serviços de pós-comercialização. Por área terapêutica, o mercado é segmentado em neurologia, cardiologia, oncologia e outras aplicações (odontológica e oftálmica). Por usuário final, o mercado é segmentado em hospitais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (USD) para os segmentos acima.

| Serviços de Pré-Comercialização | Serviços de Farmacovigilância Clínica |

| Serviços de Processamento de Casos | |

| Serviços de Detecção de Sinais e Gestão de Riscos | |

| Serviços de Gestão de Dados de Segurança | |

| Serviços de Revisão Médica | |

| Serviços de Pós-Comercialização | Serviços de Terceirização de Processos de Conhecimento |

| Soluções e Plataformas de TI | |

| Serviços de Vigilância e Notificação de Literatura | |

| Elaboração de Relatórios Agregados e PSUR/DSUR |

| Neurologia |

| Cardiologia |

| Oncologia |

| Imunologia |

| Respiratório |

| Ortopedia |

| Outros |

| Organizações de Pesquisa Clínica |

| Terceirização de Processos de Negócios |

| Fornecedores de Tecnologia de Farmacovigilância Especializados |

| Provedores de Serviços Híbridos |

| Empresas Farmacêuticas |

| Empresas Biofarmacêuticas |

| Empresas de Dispositivos Médicos |

| Fabricantes de Medicamentos Genéricos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Serviço | Serviços de Pré-Comercialização | Serviços de Farmacovigilância Clínica |

| Serviços de Processamento de Casos | ||

| Serviços de Detecção de Sinais e Gestão de Riscos | ||

| Serviços de Gestão de Dados de Segurança | ||

| Serviços de Revisão Médica | ||

| Serviços de Pós-Comercialização | Serviços de Terceirização de Processos de Conhecimento | |

| Soluções e Plataformas de TI | ||

| Serviços de Vigilância e Notificação de Literatura | ||

| Elaboração de Relatórios Agregados e PSUR/DSUR | ||

| Por Área Terapêutica | Neurologia | |

| Cardiologia | ||

| Oncologia | ||

| Imunologia | ||

| Respiratório | ||

| Ortopedia | ||

| Outros | ||

| Por Fornecedor | Organizações de Pesquisa Clínica | |

| Terceirização de Processos de Negócios | ||

| Fornecedores de Tecnologia de Farmacovigilância Especializados | ||

| Provedores de Serviços Híbridos | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas Biofarmacêuticas | ||

| Empresas de Dispositivos Médicos | ||

| Fabricantes de Medicamentos Genéricos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terceirização de farmacovigilância?

O setor é avaliado em USD 9,15 bilhões em 2026, com previsão de atingir USD 18,88 bilhões até 2031.

Qual segmento de serviço detém a maior participação?

Os serviços de pós-comercialização respondem por 55,02% da receita de 2025 e apresentam uma perspectiva de CAGR de 17,42%.

Por que a Ásia-Pacífico está crescendo mais rapidamente?

A região se beneficia do crescimento de ensaios clínicos com custo-efetividade, da melhoria dos sistemas regulatórios e do CAGR projetado de 19,64% até 2031.

Qual é o papel da IA na terceirização de farmacovigilância?

A IA reduz os tempos de processamento de casos, automatiza a extração de dados e melhora a detecção de sinais, reduzindo custos e aprimorando a conformidade.

Quem são os principais fornecedores?

As grandes organizações de pesquisa clínica, como a IQVIA, lideram com modelos de serviço integrados, enquanto os fornecedores de tecnologia especializados são a categoria de fornecedores de crescimento mais rápido.

Página atualizada pela última vez em: