Tamanho e Participação do Mercado de Terceirização de Desenvolvimento de Formulações nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

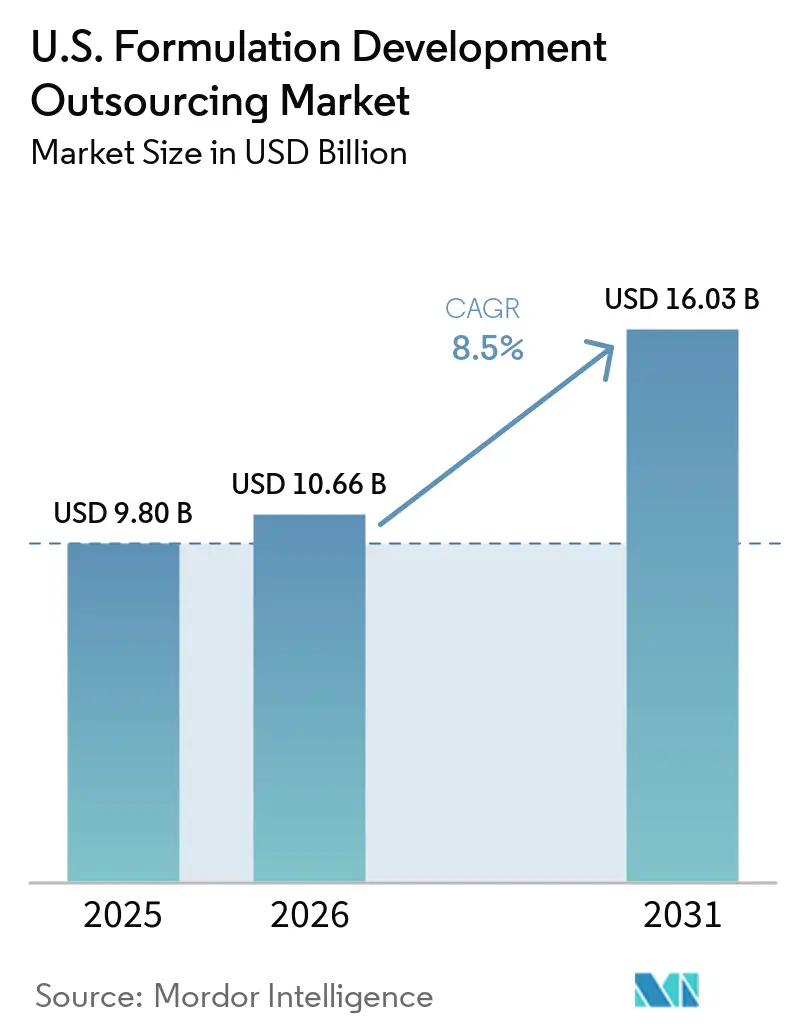

| Tamanho do mercado no ano base (2025) | 9.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terceirização de Desenvolvimento de Formulações nos EUA por Mordor Intelligence

Espera-se que o tamanho do Mercado de Terceirização de Desenvolvimento de Formulações nos EUA aumente de 9,80 bilhões de USD em 2025 para 10,66 bilhões de USD em 2026 e atinja 16,03 bilhões de USD até 2031, crescendo a um CAGR de 8,5% no período de 2026 a 2031.

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos lidera em volume de terceirização devido à sua forte concentração de programas em estágio IND e ao arcabouço CMC baseado em risco da FDA, que incentiva os patrocinadores a colaborar com CDMOs especializados em vez de investir em infraestrutura interna. Outro fator de demanda consistente é a atividade de reformulação 505(b)(2), que sustenta programas com alta intensidade de formulação mesmo durante ciclos mais lentos de novos medicamentos, garantindo atividade de mercado em diversos modelos de desenvolvimento. O mercado está migrando de projetos de terceirização pontuais para parcerias de longo prazo com CDMOs que compartilham riscos e incluem componentes de marcos e royalties, alinhando a economia dos prestadores de serviços aos resultados dos patrocinadores.

Principais Conclusões do Relatório

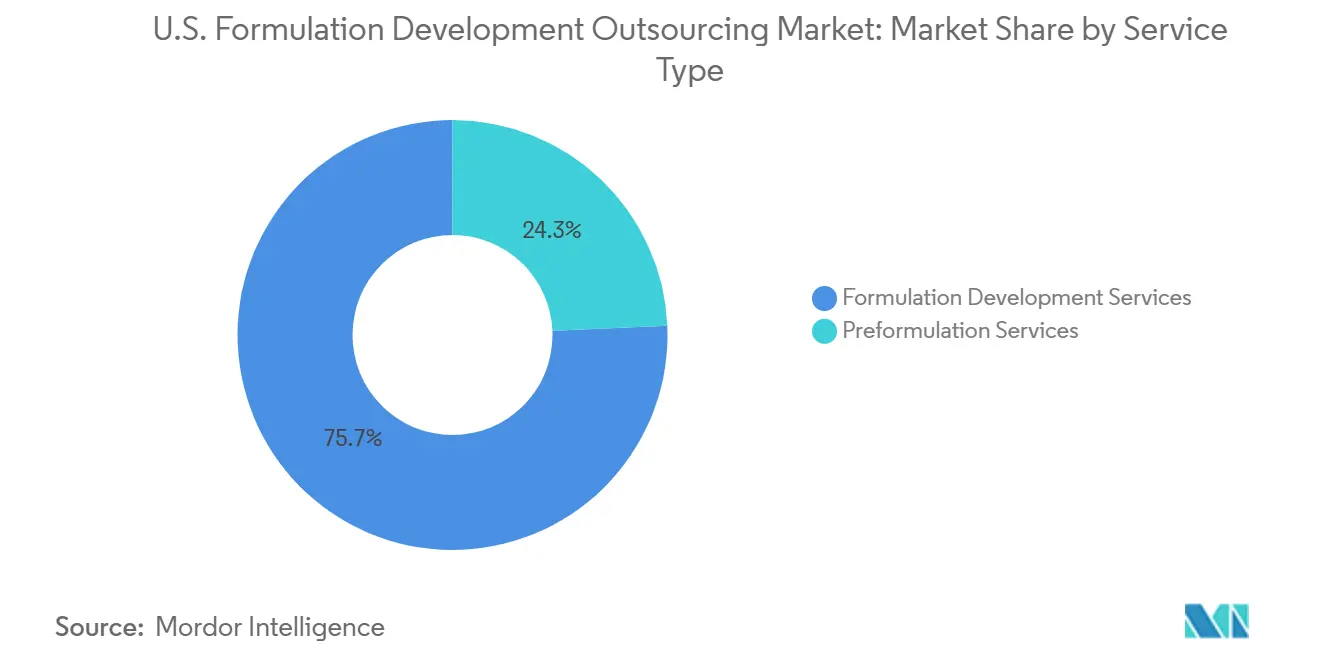

- Por tipo de serviço, os serviços de desenvolvimento de formulações detinham 75,69% da receita em 2025, enquanto os serviços de pré-formulação têm projeção de crescimento a um CAGR de 16,20% até 2031.

- Por forma farmacêutica, as formas injetáveis e parenterais registraram o maior CAGR projetado de 16,99% até 2031, enquanto a maior participação de forma farmacêutica em 2025 não foi especificada no rascunho fornecido.

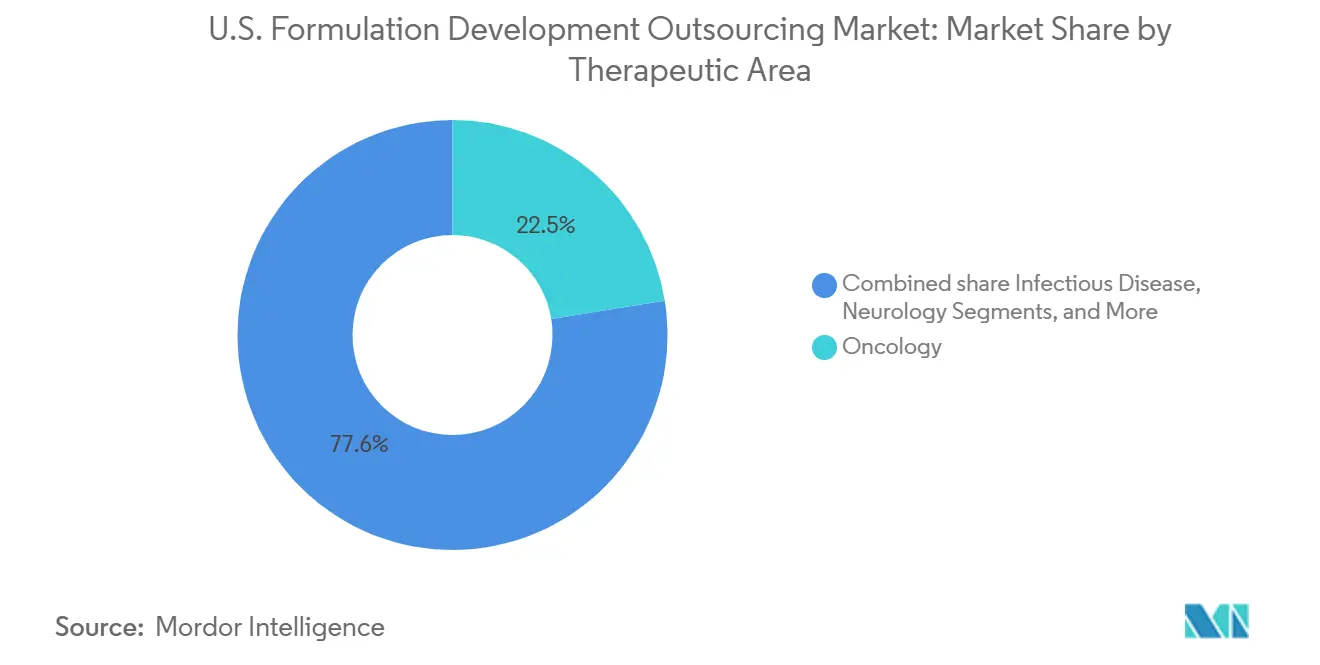

- Por área terapêutica, a oncologia representou 22,45% em 2025, enquanto as terapias cardiovasculares têm projeção de avançar a um CAGR de 17,34% até 2031.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas detinham 78,89% da receita em 2025, enquanto os institutos governamentais e acadêmicos têm previsão de expansão a um CAGR de 17,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Terceirização de Desenvolvimento de Formulações nos EUA

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Terceirização para controlar custos e acessar expertise em desenvolvimento de formulações | +2.3% | Nacional, concentrado no corredor farmacêutico de Nova Jersey, Massachusetts e no Research Triangle da Carolina do Norte | Médio prazo (2 a 4 anos) |

| Crescente complexidade de biológicos e injetáveis | +2.0% | Nacional, com ganhos iniciais nos polos de biológicos de Boston, San Diego e da Área da Baía de São Francisco | Longo prazo (≥ 4 anos) |

| Expansão do pipeline de oncologia e especialidades | +1.5% | Nacional, concentrado nos clusters de CDMOs de oncologia do Nordeste e no Research Triangle | Longo prazo (≥ 4 anos) |

| Intensa atividade de ensaios clínicos nos EUA e prazos de desenvolvimento mais rápidos | +1.2% | Nacional, com maior densidade nos clusters IND do Nordeste e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Relocalização e requalificação de fornecedores impulsionada pela segurança biológica | +0.9% | Nacional, com investimentos de relocalização concentrados nos corredores de manufatura do Meio-Oeste e do Médio Atlântico | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Conjunto de Oportunidades de Reformulação 505(b)(2) | +0.8% | Nacional, com maior densidade nos polos de farmacêuticas de marca especializadas, como Nova Jersey e Chicago | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização para Controlar Custos e Acessar Expertise em Desenvolvimento de Formulações

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos está evoluindo com um modelo de P&D com ativos reduzidos, concentrando-se na terceirização com alguns CDMOs de serviço completo. Em 2025, 73% das aprovações da FDA utilizaram fabricação de IFA terceirizada, consistente com 74% em 2024, enquanto 65% dependeram de fabricação de dose acabada terceirizada.[1]Administração de Alimentos e Medicamentos, "Programa Piloto de Desenvolvimento e Prontidão de Química, Fabricação e Controles, Anúncio do Programa," Registro Federal, federalregister.gov As grandes empresas farmacêuticas estão adotando contratos de compartilhamento de risco com componentes de marcos e royalties, favorecendo prestadores com forte desempenho regulatório. Essa tendência está marginalizando CDMOs menores e aumentando as barreiras de troca, conferindo aos prestadores estabelecidos maior poder de precificação à medida que a demanda cresce nos programas clínicos e comerciais.

Crescente Complexidade de Biológicos e Injetáveis

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos está se expandindo devido às exigências técnicas de biológicos e injetáveis estéreis. Os biológicos representaram 45% das aprovações da FDA em 2025, com foco em terapias avançadas como conjugados anticorpo-fármaco e terapias de RNA com nanopartículas lipídicas.[2]Zhouxi Wang et al., "Implementação pela FDA da Avaliação Assistida por Conhecimento e Aplicação Estruturada para Avaliação de Fabricação de Produtos Farmacêuticos de Forma Farmacêutica Sólida Oral Não Estéril," AAPS Open, doi.org Plataformas como o WuXiHigh 2.0 da WuXi Biologics destacam a importância da diferenciação técnica. Mais de 20% dos produtos de anticorpos monoclonais utilizam agora formulações de alta concentração, com a administração subcutânea autoadministrada ganhando espaço. As restrições persistentes de envase e acabamento aumentaram o valor da capacidade estéril doméstica, beneficiando CDMOs com capacidades avançadas de envase asséptico.

Expansão do Pipeline de Oncologia e Especialidades

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos é sustentado por pipelines de oncologia e especialidades, particularmente em programas de alta contenção. Em 2025, mais de 200 conjugados anticorpo-fármaco estavam em desenvolvimento clínico, com outros 250 em estágios de descoberta ou pré-clínico. Cerca de 90% dos conjugados anticorpo-fármaco comercializados dependem da liofilização para estabilidade, limitando os fornecedores qualificados àqueles com expertise especializada. O foco do Instituto Nacional do Câncer em terapias direcionadas sustenta a demanda por formulações, enquanto a complexidade de formulação nos programas de conjugados anticorpo-fármaco fortalece a posição dos CDMOs com plataformas de contenção validadas e fluxos de trabalho integrados.

Intensa Atividade de Ensaios Clínicos nos EUA e Prazos de Desenvolvimento Mais Rápidos

A escala e a velocidade dos ensaios clínicos nos Estados Unidos estão impulsionando o crescimento no mercado de serviços de desenvolvimento de formulações farmacêuticas. O arcabouço PDUFA VII da FDA acelera o desenvolvimento por meio da resolução antecipada de questões de CMC. Apesar disso, as deficiências de CMC e analíticas representaram 74% das cartas de resposta completa de 2020 a 2024, enfatizando a importância da qualidade das formulações. CDMOs com expertise regulatória, plataformas pré-validadas e pacotes de Qualidade por Design estão ganhando espaço. A abordagem de revisão centrada em dados estruturados da FDA favorece ainda mais parceiros de terceirização capacitados, consolidando o mercado em torno de um número menor de prestadores de serviços mais proficientes.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Conformidade rigorosa com CMC da FDA e ensaios clínicos | -1.5% | Nacional, com maior impacto nos clusters de biotecnologia do Nordeste e da Costa Oeste que possuem intensa atividade de primeiros estudos em humanos | Médio prazo (2 a 4 anos) |

| Volatilidade do financiamento de biotecnologia em estágio inicial | -1.2% | Nacional, com impacto mais imediato nos polos com alta concentração de capital de risco, como Boston, São Francisco e San Diego | Curto prazo (≤ 2 anos) |

| Exposição tarifária em excipientes e insumos de embalagem | -0.8% | Nacional, com maior exposição em programas de injetáveis estéreis e liberação modificada que dependem de insumos importados | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Ônus de estudos de ponte após alterações de formulação | -0.7% | Nacional, concentrado em programas de ampliação de escala em fase avançada e transferência de local | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Rigorosa com CMC da FDA e Ensaios Clínicos

A conformidade rigorosa com a FDA continua a desafiar o mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos, aumentando os custos e prolongando os prazos de desenvolvimento. De 2020 a 2024, 74% das cartas de resposta completa foram vinculadas a lacunas de CMC e analíticas, frequentemente identificadas tardiamente no processo de revisão após investimentos significativos.[3]Christopher Cole, "Lacunas de CMC e Analíticas em Cartas de Resposta Completa, Por Que Persistem Apesar das Orientações da FDA e Como Você Pode Se Posicionar para o Sucesso," Pharmaceutical Technology, pharmtech.com Para biológicos novos, o foco antecipado no planejamento de comparabilidade, cobertura de fornecedores secundários e logística de cadeia fria validada adiciona pressão sobre equipes menores. CDMOs que oferecem serviços consultivos regulatórios integrados ganham vantagem sobre aqueles que fornecem apenas execução laboratorial. Embora o programa CDRP da FDA acelere programas com designação de avanço terapêutico, seu impacto permanece limitado aos casos elegíveis.

Volatilidade do Financiamento de Biotecnologia em Estágio Inicial

As condições voláteis de financiamento impactam significativamente o mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos, particularmente nas fases iniciais. Em 2025, a participação da biotecnologia no total de investimentos em startups nos Estados Unidos caiu para pouco mais de 8%, o menor nível em mais de duas décadas. O financiamento público de biotecnologia caiu 57% em relação ao ano anterior para 2,7 bilhões de USD em maio de 2025, após uma mínima de três anos em abril. Esse declínio reduz os mandatos de CDMOs de biotecnologias virtuais e inovadores de pequena capitalização, atrasando tarefas de transição IND com alta intensidade de formulação, como a preparação do pacote CMC da Fase I. Esses atrasos comprimem a visibilidade de receita apesar da terceirização estável em estágio avançado e comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Investimento em Pré-formulação Antecipa o Risco de Desenvolvimento

Em 2025, os Serviços de Desenvolvimento de Formulações representaram 75,69% do mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos, refletindo a preferência dos patrocinadores por parcerias integradas que consolidam tarefas analíticas, de processo e de ampliação de escala dentro de um único sistema de qualidade. Os Serviços de Pré-formulação, crescendo a um CAGR de 16,20% até 2031, destacam uma mudança em direção à identificação precoce de riscos, com patrocinadores focando em viscosidade, tendências de agregação e compatibilidade de excipientes em biológicos, conjugados anticorpo-fármaco e terapias com nanopartículas lipídicas. Essa abordagem minimiza a reformulação em estágio avançado e as interrupções regulatórias.

Por Forma Farmacêutica: Formas Injetáveis e Parenterais Definem o Prêmio de Capacidade

As formas Injetáveis e Parenterais são o segmento de crescimento mais rápido no mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos, com um CAGR projetado de 16,99% até 2031. Esse crescimento é impulsionado pelo cenário de aprovações com predominância de biológicos e pela falta de infraestrutura estéril entre os patrocinadores para tarefas complexas de desenvolvimento. Produtos subcutâneos de alta concentração e sistemas de excipientes proprietários estão cada vez mais em demanda, recompensando a expertise especializada em formulações estéreis.

Por Área Terapêutica: Cardiovascular Avança com Densidade de Inovação

Em 2025, a oncologia liderou o mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos com uma participação de 22,45%, sustentada por programas de conjugados anticorpo-fármaco, pequenas moléculas direcionadas e imuno-oncologia que exigem manuseio especializado e integração. Essas exigências técnicas impulsionam a precificação premium e concentram o trabalho entre prestadores selecionados. Outras áreas terapêuticas, incluindo doenças infecciosas, neurologia e doenças raras, também contribuem para o mercado com necessidades distintas de formulação.

As terapias cardiovasculares são o segmento de crescimento mais rápido, com um CAGR de 17,34% até 2031, impulsionado por produtos orais de combinação de dose fixa, formulações baseadas em RNA e injetáveis de longa ação. Os prestadores estão expandindo sua expertise em categorias de terapias avançadas, com parcerias e inovações moldando o mercado ao abordar a complexidade das formulações em vez do volume de prescrições.

Por Usuário Final: Canais Governamentais e Acadêmicos Reformulam o Pipeline Inicial

As Empresas Farmacêuticas e Biofarmacêuticas detinham 78,89% do mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos em 2025, mantendo a estabilidade do mercado por meio de redes de prestadores preferenciais e contratos de alto valor. Os Institutos Governamentais e Acadêmicos são o segmento de crescimento mais rápido, com um CAGR de 17,25% até 2031, impulsionado por programas translacionais do NIH, iniciativas da BARDA e INDs de origem acadêmica que fazem parceria diretamente com CDMOs.

Análise Geográfica

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos está estruturado em torno de quatro corredores regionais de inovação e manufatura, em vez de um único cluster dominante. O Nordeste é a principal zona para terceirização pré-clínica e de fase inicial, impulsionado pela integração da base de biotecnologia de Boston-Cambridge, o corredor farmacêutico de Nova Jersey e as atividades na Pensilvânia. Esse corredor combina biotecnologias apoiadas por capital de risco, centros médicos acadêmicos, especialistas em formulações e uma alta concentração de programas de primeiros estudos em humanos.

A Costa Oeste é a segunda maior região no mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos e serve como o principal polo para terceirização de biológicos, terapias celulares e gênicas e conjugados anticorpo-fármaco. A Área da Baía de São Francisco e San Diego, na Califórnia, ancoram essa atividade devido à sua concentração de desenvolvedores de terapias avançadas e talentos especializados. O negócio Patheon da Thermo Fisher Scientific manteve uma participação significativa nas aprovações de pequenas moléculas e doses acabadas, apoiado por operações em ambas as costas.

O Sudeste, centrado no Research Triangle Park da Carolina do Norte, é o polo de crescimento mais rápido, oferecendo custos operacionais mais baixos, um forte pool de mão de obra manufatureira e proximidade com grandes instituições de pesquisa. A Lei BioSecure, sancionada em dezembro de 2025, está redirecionando a terceirização de CDMOs chineses para prestadores domésticos, com o Sudeste e o Meio-Oeste capturando uma parcela significativa desse trabalho de requalificação.

Cenário Competitivo

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos é moderadamente consolidado no topo, com fragmentação significativa entre os participantes menores. De 2015 a 2025, Thermo Fisher Scientific's Patheon, Catalent e Lonza coletivamente representaram quase 40% das aprovações de doses acabadas, enquanto outros 19 prestadores detinham menos de 5% de participação de mercado cada. As empresas líderes se beneficiam de vantagens de escala e regulatórias, enquanto o mercado mais amplo permanece competitivo com operadores especializados e de nicho.

As oportunidades de espaço em branco no mercado de serviços de desenvolvimento de formulações farmacêuticas dos Estados Unidos estão concentradas em pré-formulação de fase inicial para patrocinadores governamentais e acadêmicos, manufatura contínua para formas orais de liberação modificada e desenvolvimento integrado de combinação com dispositivos para biológicos autoadministrados. Participantes emergentes como National Resilience estão focando em controle de processos habilitado por inteligência artificial, gêmeos digitais, suítes de biológicos de uso único e alinhamento com prioridades de segurança nacional e da BARDA. Em maio de 2026, Charles River Laboratories desinvestiu seus negócios de CDMO e Soluções Celulares para a GI Partners, formando a Rose BioSolutions, destacando uma mudança em direção a operadores especializados. Da mesma forma, a colaboração de abril de 2026 entre Simulations Plus, Lonza e a FDA dos EUA sobre estruturas preditivas para dispersões sólidas amorfas poderia conferir aos prestadores com capacidades de modelagem mecanicista uma vantagem competitiva em submissões de CMC baseadas em modelos.

Líderes do Setor de Terceirização de Desenvolvimento de Formulações nos EUA

-

Charles River Laboratories International, Inc.

-

Catalent, Inc.

-

Lonza Group AG

-

Thermo Fisher Scientific Inc. (Patheon)

-

Recipharm AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Catalent e Elpida Therapeutics firmaram parceria para a fabricação em fase avançada de uma terapia gênica AAV9 e garantiram direitos exclusivos sobre os programas AAV da Elpida, expandindo o portfólio da Catalent para mais de 80 parcerias.

- Maio de 2026: A GI Partners adquiriu os negócios de CDMO e Soluções Celulares da Charles River Laboratories, formando a Rose BioSolutions, um fabricante de terapias avançadas com receita de 143 milhões de USD em 2025.

- Maio de 2026: A Nuvation Bio colaborou com a Thermo Fisher Scientific para a fabricação nos EUA do IBTROZI (taletrectinibe), concluindo a transferência de tecnologia e protocolando um suplemento de NDA.

- Abril de 2026: A Thermo Fisher Scientific lançou o Sistema Gibco CTS Compleo de Envase e Acabamento, uma plataforma automatizada que reduz riscos e variabilidade nos fluxos de trabalho de terapia celular autóloga.

- Abril de 2026: Simulations Plus, Lonza Group e a FDA dos EUA colaboraram para desenvolver estruturas preditivas para produtos farmacêuticos de dispersão sólida amorfa, integrando plataformas com dados experimentais.

Escopo do Relatório do Mercado de Terceirização de Desenvolvimento de Formulações nos EUA

De acordo com o escopo do relatório, a terceirização de desenvolvimento de formulações é a prática de contratar organizações terceirizadas especializadas (tipicamente CDMOs) para projetar, otimizar e testar receitas de medicamentos, cosméticos ou suplementos. As empresas a utilizam para acessar instalações laboratoriais avançadas, acelerar o tempo de chegada ao mercado e reduzir custos operacionais sem a necessidade de um laboratório interno.

O mercado de terceirização de desenvolvimento de formulações nos EUA é segmentado por tipo de serviço, forma farmacêutica, área terapêutica e usuário final. Por tipo de serviço, o mercado inclui serviços de pré-formulação e serviços de desenvolvimento de formulações. Por forma farmacêutica, o mercado é segmentado em oral, injetável e parenteral, tópica e transdérmica, inalação e nasal, oftálmica e bucal, sublingual, retal e vaginal. Por área terapêutica, o mercado é categorizado em oncologia, doenças infecciosas, neurologia, cardiovascular, respiratório, hematologia, dermatologia, doenças raras e distúrbios genéticos, distúrbios autoimunes e inflamatórios e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas e biofarmacêuticas, institutos governamentais e acadêmicos e outros. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Serviços de Pré-formulação |

| Serviços de Desenvolvimento de Formulações |

| Oral |

| Injetável e Parenteral |

| Tópica e Transdérmica |

| Inalação e Nasal |

| Oftálmica |

| Bucal, Sublingual, Retal e Vaginal |

| Oncologia |

| Doenças Infecciosas |

| Neurologia |

| Cardiovascular |

| Respiratório |

| Hematologia |

| Dermatologia |

| Doenças Raras e Distúrbios Genéticos |

| Distúrbios Autoimunes e Inflamatórios |

| Outros |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Institutos Governamentais e Acadêmicos |

| Outros |

| Por Tipo de Serviço | Serviços de Pré-formulação |

| Serviços de Desenvolvimento de Formulações | |

| Por Forma Farmacêutica | Oral |

| Injetável e Parenteral | |

| Tópica e Transdérmica | |

| Inalação e Nasal | |

| Oftálmica | |

| Bucal, Sublingual, Retal e Vaginal | |

| Por Área Terapêutica | Oncologia |

| Doenças Infecciosas | |

| Neurologia | |

| Cardiovascular | |

| Respiratório | |

| Hematologia | |

| Dermatologia | |

| Doenças Raras e Distúrbios Genéticos | |

| Distúrbios Autoimunes e Inflamatórios | |

| Outros | |

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas |

| Institutos Governamentais e Acadêmicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor do espaço de serviços de desenvolvimento de formulações farmacêuticas dos EUA em 2031?

O mercado de serviços de desenvolvimento de formulações farmacêuticas dos EUA tem previsão de atingir 16,03 bilhões de USD até 2031, crescendo a partir de 10,66 bilhões de USD em 2026 a um CAGR de 8,50%.

Qual categoria de serviço contribui com a maior receita?

Os Serviços de Desenvolvimento de Formulações são o maior tipo de serviço, detendo 75,69% da receita em 2025, pois os patrocinadores continuam a favorecer parcerias de desenvolvimento integradas.

Por que os serviços de pré-formulação estão crescendo mais rapidamente do que o campo mais amplo?

Os Serviços de Pré-formulação têm projeção de crescimento a um CAGR de 16,20% até 2031, pois os patrocinadores estão antecipando o trabalho crítico de caracterização para reduzir riscos regulatórios e de reformulação posteriores.

Por que os injetáveis estão se tornando tão importantes no trabalho de formulação terceirizado?

As formas Injetáveis e Parenterais têm projeção de crescimento a um CAGR de 16,99% até 2031, à medida que biológicos, produtos subcutâneos de alta concentração e injetáveis de longa ação aumentam a demanda por expertise estéril.

Qual área terapêutica está crescendo mais rapidamente?

Espera-se que as terapias cardiovasculares registrem o crescimento mais rápido, com um CAGR de 17,34% até 2031, sustentado por combinações de dose fixa, formulações baseadas em RNA e abordagens de injetáveis de longa ação.

Qual grupo de clientes está se expandindo mais rapidamente?

Os Institutos Governamentais e Acadêmicos têm projeção de crescimento a um CAGR de 17,25% até 2031, à medida que os programas translacionais do NIH, projetos da BARDA e INDs de origem acadêmica utilizam cada vez mais parceiros de formulação de CDMOs diretamente.

Página atualizada pela última vez em: