Tamanho e Participação do Mercado de Terapêuticas para Câncer de Pulmão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

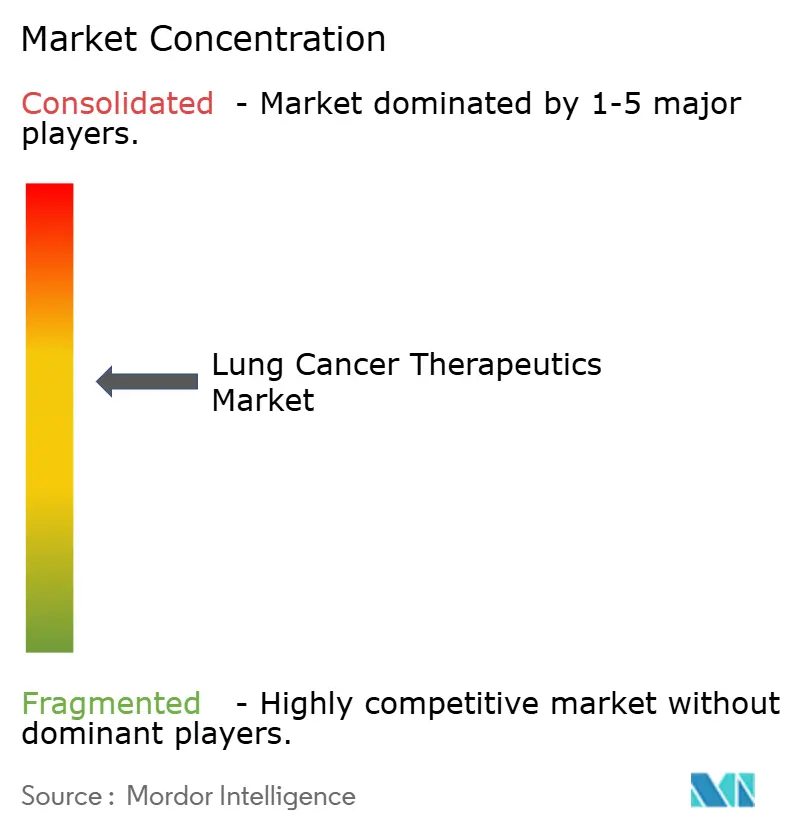

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Câncer de Pulmão por Mordor Intelligence

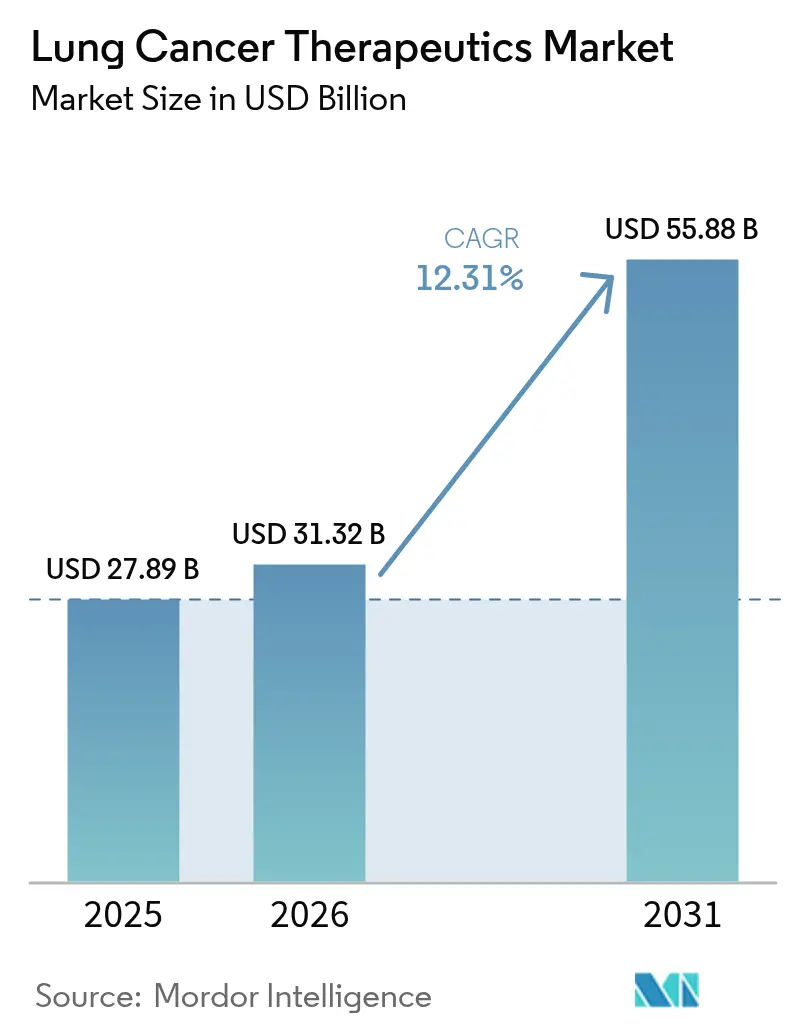

O tamanho do mercado de terapêuticas para câncer de pulmão deve crescer de USD 27,89 bilhões em 2025 para USD 31,32 bilhões em 2026 e está previsto para atingir USD 55,88 bilhões até 2031, a uma CAGR de 12,31% no período 2026-2031. Os ganhos rápidos decorrem de avanços em imuno-oncologia, anticorpos biespecíficos e maior adoção global de reembolso, que coletivamente elevam os volumes de tratamento. As agências regulatórias aceleraram 11 novas aprovações para células não pequenas após 2024, evidenciando um ciclo de inovação que comprime os prazos de desenvolvimento e intensifica a concorrência. Os testes de biomarcadores de precisão migraram da prática especializada para a prática convencional, permitindo a seleção de medicamentos correspondentes a mutações e elevando as taxas de resposta para pacientes anteriormente difíceis de tratar. A cobertura de seguros mais ampla na Ásia-Pacífico e na América Latina melhora a acessibilidade, enquanto a pressão sobre os preços em mercados maduros continua a impulsionar os fabricantes em direção a acordos baseados em valor. A consolidação estratégica em torno de plataformas de combinação está se acelerando à medida que as empresas buscam defender posições antes que os principais vencimentos de patentes cheguem.

Principais Conclusões do Relatório

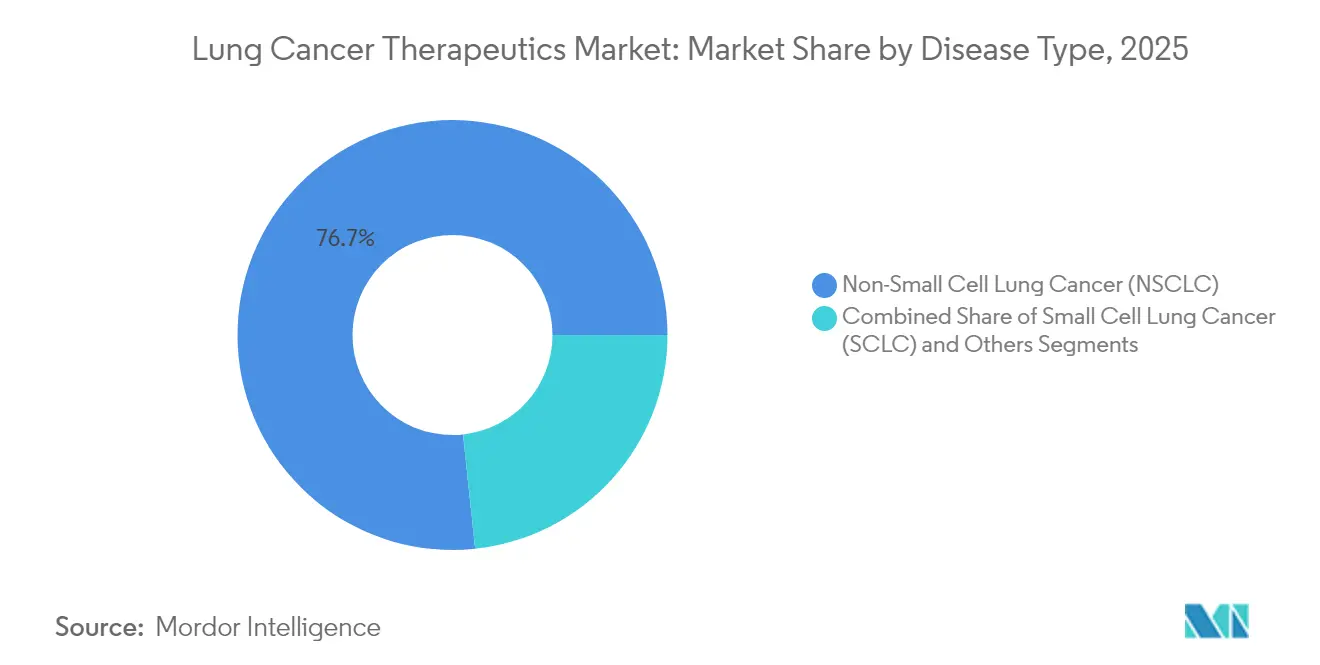

- Por tipo de doença, o câncer de pulmão de células não pequenas liderou com 76,68% de participação na receita em 2025; o câncer de pulmão de células pequenas avança a uma CAGR de 13,05% até 2031.

- Por modalidade de tratamento, a quimioterapia deteve 42,74% de participação no mercado de terapêuticas para câncer de pulmão em 2025, enquanto a imunoterapia está projetada para expandir a uma CAGR de 13,02% até 2031.

- Por classe de medicamento, os agentes de pequenas moléculas representaram 63,95% de participação em 2025, enquanto os biológicos e biossimilares crescem a uma CAGR de 13,12% no mesmo horizonte.

- Por canal de distribuição, as farmácias hospitalares capturaram 69,21% de participação em 2025; as farmácias de varejo apresentam a trajetória mais rápida, com CAGR de 13,01% até 2031.

- Por linha de terapia, os regimes de primeira linha comandaram 54,88% de participação em 2025; as terapias de terceira linha e posteriores registram a maior CAGR projetada de 13,18% até 2031.

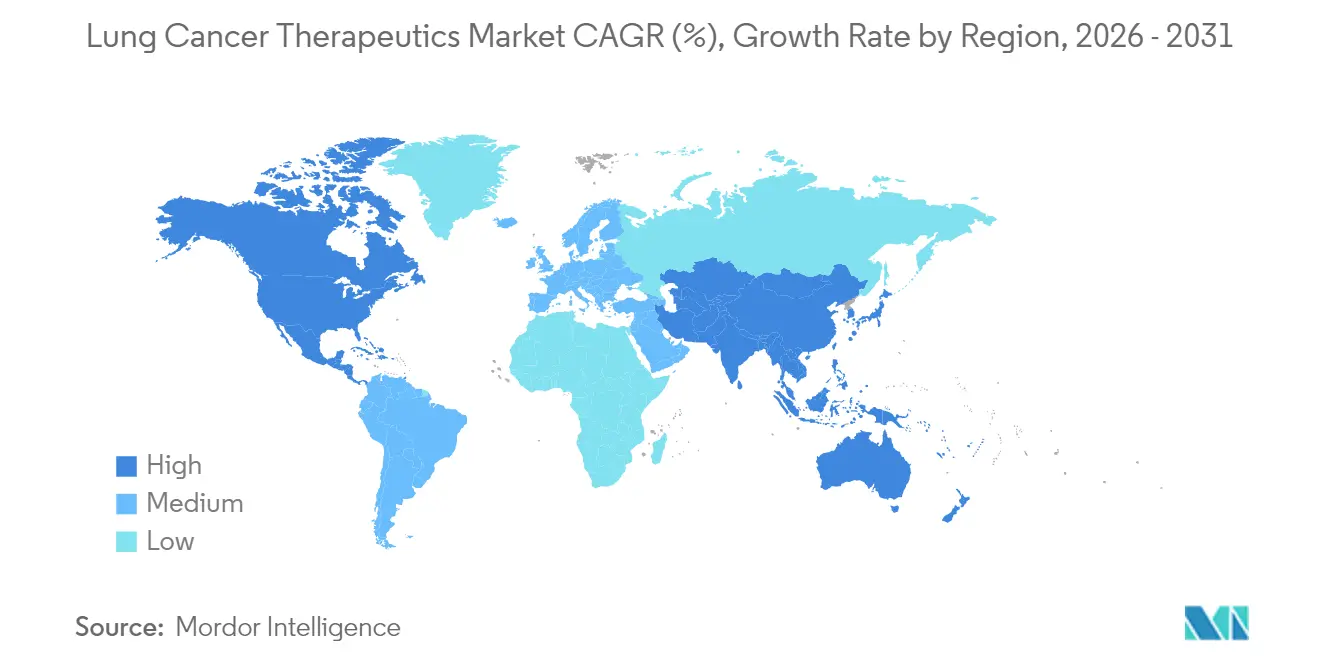

- Por geografia, a América do Norte contribuiu com 38,62% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de uma CAGR de 13,34% até o final da década.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Câncer de Pulmão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de câncer de pulmão | +3.1% | Global, mais forte na Ásia-Pacífico e economias emergentes | Longo prazo (≥ 4 anos) |

| Aumento da poluição e das taxas de tabagismo | +1.9% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Adoção rápida de terapias de imuno-oncologia | +3.8% | América do Norte e Europa lideram, com rápida adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da cobertura de reembolso em saúde | +2.5% | Global, com maior aceleração na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Adoção de testes de biomarcadores para medicina de precisão | +2.3% | América do Norte e Europa maduras, mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pipeline emergente de terapias celulares e baseadas em RNA | +2.8% | Adoção inicial na América do Norte e Europa, entrada seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Terapias de Imuno-Oncologia e Terapias-Alvo

Inibidores de ponto de controle combinados com novos alvos elevam a sobrevida além da quimioterapia convencional. Engajadores biespecíficos de células T, como o tarlatamabe, registram 40% de respostas objetivas em casos de células pequenas com tratamento intensivo prévio, enquanto conjugados anticorpo-fármaco como o datopotamabe deruxtecan alcançam 45% de respostas em doenças de células não pequenas com mutação de EGFR [1]Administração de Alimentos e Medicamentos dos Estados Unidos, "FDA concede aprovação acelerada ao datopotamabe deruxtecan-dlnk para câncer de pulmão de células não pequenas com mutação de EGFR," fda.gov. Treze indicações para câncer de pulmão foram aprovadas pela via acelerada do FDA somente em 2024, comprimindo os ciclos de lançamento e intensificando a rivalidade [2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Revisão Regulatória de Oncologia 2023," fda.gov. Os regimes de combinação dominam os pipelines à medida que os desenvolvedores unem a ativação imune ao bloqueio específico de mutações para atenuar os mecanismos de escape. A seleção orientada por biomarcadores agora guia a maioria das decisões de primeira linha, permitindo maior profundidade de resposta e intervalos mais longos sem progressão. À medida que novas modalidades ganham status de primeira linha, a quimioterapia passa a desempenhar um papel de base em protocolos com múltiplos agentes, em vez de terapia isolada.

Adoção de Testes de Biomarcadores para Medicina de Precisão

O perfil molecular abrangente está substituindo a seleção baseada em histologia. Painéis de sequenciamento de nova geração, apoiados por diagnósticos aprovados pelo FDA, como o Oncomine Dx Express Test, estão se tornando padrão para oncologistas comunitários [3]Administração de Alimentos e Medicamentos dos Estados Unidos," FDA concede aprovação acelerada ao sunvozertinibe para câncer de pulmão de células não pequenas metastático com mutações de inserção no éxon 20 de EGFR," fda.gov. As alterações acionáveis abrangem EGFR, ALK, ROS1, KRAS, HER2, MET e BRAF, informando agora as escolhas para mais de 60% dos casos de células não pequenas. A biópsia líquida expande o monitoramento em tempo real da resistência, permitindo mudanças de terapia antes da progressão clínica. A redução dos custos de sequenciamento, juntamente com o reembolso pelos pagadores, incorpora os testes de biomarcadores nos cuidados de rotina nos mercados de maior renda da Ásia-Pacífico. Painéis mais amplos criam nichos comerciais adicionais para agentes-alvo, reforçando um ciclo virtuoso de adoção de testes e desenvolvimento de medicamentos.

Pipeline Emergente de Terapias Celulares e Baseadas em RNA

As imunoterapias celulares e os construtos de RNA ampliam as opções além das pequenas moléculas e anticorpos. As células CAR-T direcionadas ao DLL3 relatam atividade significativa na doença de células pequenas, enquanto os construtos direcionados ao CEACAM5 entram em ensaios de células não pequenas. As vacinas de mRNA individualizadas combinadas com inibição de ponto de controle estão avançando para a Fase III, aproveitando as assinaturas de neoantigênios específicas do paciente. As terapias TCR-T ampliam o universo de antígenos ao abordar alvos intracelulares. Candidatos a radioligantes, como o FXX489, que se liga ao FAP, abrem uma nova classe de cargas úteis de precisão. O aumento da escala de fabricação e o controle de custos continuam sendo obstáculos, mas os sinais precoces de eficácia energizam os investimentos e criam alvos de fusões e aquisições para grandes fabricantes.

Expansão da Cobertura de Reembolso em Saúde

Governos e seguradoras ampliam o acesso à medida que os ganhos de sobrevida justificam a alocação orçamentária. A Administração Nacional de Seguridade em Saúde da China listou múltiplos novos agentes para pulmão, reduzindo acentuadamente as copagamentos dos pacientes. Os Estados Unidos ampliaram a cobertura do Medicare para testes adicionais de biomarcadores e tratamentos inovadores, enquanto os pagadores latino-americanos negociam contratos de compartilhamento de risco que vinculam o pagamento a resultados do mundo real. Os acordos baseados em valor tornam-se comuns à medida que os regimes duplos e triplos provocam debates sobre acessibilidade. A precificação de referência internacional pressiona os mercados de alta renda, mas também nivela os preços globais, apoiando a adoção em países de menor renda. As evidências do mundo real coletadas por meio de registros sustentam esses acordos e moldam o status nos formulários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de terapia e pressões sobre os preços | -1.9% | Global, pronunciado em mercados emergentes e populações sem seguro | Curto prazo (≤ 2 anos) |

| Eventos adversos imunorrelacionados graves | -1.5% | Global, maior em coortes de idosos e regimes com múltiplos agentes | Médio prazo (2-4 anos) |

| Iminentes vencimentos de patentes de medicamentos blockbuster | -2.3% | América do Norte e Europa como principais afetadas, com efeitos secundários na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Acesso limitado a biópsia em áreas com poucos recursos | -1.0% | Mercados emergentes e ambientes rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terapia e Pressões sobre os Preços

Os tratamentos anuais frequentemente excedem USD 200.000, sobrecarregando pagadores e pacientes. O preço de aquisição do durvalumabe desacelerou a adoção global apesar do benefício de sobrevida, com análises de custo-efetividade encontrando razões desfavoráveis em regiões com recursos limitados. Espera-se que os pipelines de biossimilares para pembrolizumabe e nivolumabe corroam o poder de precificação, forçando os originadores a celebrar acordos baseados em valor. Os regimes de combinação aumentam os custos, e as durações de terapia de vários anos amplificam o impacto orçamentário. Os marcos de precificação de referência na Europa e na América Latina intensificam as expectativas de desconto. Os fabricantes respondem oferecendo garantias de resultados e precificação escalonada, mas as lacunas de acesso persistem em países de baixa renda.

Iminentes Vencimentos de Patentes de Medicamentos Blockbuster

As patentes centrais do Keytruda vencem em 2028, expondo mais de USD 20 bilhões em vendas anuais à erosão por biossimilares. Bristol Myers Squibb e Roche enfrentam cronogramas semelhantes em seus portfólios de pontos de controle. Os entrantes genéricos preparam dossiês à medida que as vias regulatórias para biológicos complexos amadurecem. Os inovadores priorizam extensões do ciclo de vida, incluindo novas combinações, formulações subcutâneas e novos sítios tumorais. A atividade de fusões e aquisições tem como alvo ativos em estágio inicial que possam repor os fluxos de receita. Espera-se volatilidade no mercado à medida que os pagadores aproveitam as licitações competitivas para reduzir os preços, potencialmente ampliando o acesso, mas comprimindo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: A Dominância do CPNPC Enfrenta a Inovação no CPPC

A doença de células não pequenas gerou 76,68% da receita de 2025 dentro da participação de mercado de terapêuticas para câncer de pulmão, beneficiando-se de amplas opções orientadas por biomarcadores e alta incidência. O segmento de células pequenas detém uma base menor, mas está previsto para superar a uma CAGR de 13,05% até 2031, impulsionado pelo tarlatamabe biespecífico de primeira classe e pelas adições de pontos de controle. O tamanho do mercado de terapêuticas para câncer de pulmão para a terapia de células pequenas está, portanto, projetado para subir rapidamente a partir de um ponto de ancoragem baixo. As abordagens de precisão no CPNPC, como os inibidores de EGFR e KRAS, mantêm esse segmento expressivo, mas o momentum do pipeline está visivelmente deslocando o CPPC do abandono para a oportunidade.

A inovação contínua no CPPC estreita as lacunas históricas de sobrevida. O tarlatamabe alcançou 40% de respostas objetivas em coortes com tratamento intensivo prévio, e o durvalumabe elevou a sobrevida global mediana para 55,9 meses em cenários de doença em estágio limitado. Os pipelines de CPNPC adicionam inibidores de HER2 e MET, além de conjugados anticorpo-fármaco para reinterceptar a resistência, mantendo a liderança em volume intacta. Juntos, ambos os segmentos ilustram uma diversificação que atrai players especializados enquanto impulsiona os incumbentes a ampliar seus portfólios.

Por Modalidade de Tratamento: A Imunoterapia Perturba a Hegemonia da Quimioterapia

A quimioterapia ainda representou 42,74% da receita de 2025, mas a imunoterapia está projetada para crescer a uma CAGR de 13,02%, erodindo a dependência da quimioterapia em monoterapia. Os inibidores de ponto de controle migraram para o cuidado de primeira linha PD-L1 positivo, e os biespecíficos lideram os protocolos de segunda linha para CPPC. O tamanho do mercado de terapêuticas para câncer de pulmão alocado à imunoterapia está previsto para dobrar ao longo da década. Os agentes-alvo adicionam crescimento estável de dígito médio único ao se concentrarem em biomarcadores bem definidos.

Os regimes de combinação estão em ascensão. O durvalumabe combinado com quimioterapia estendeu a sobrevida no CPPC em estágio limitado, enquanto as combinações de quimioterapia e imunoterapia dominam a prática de primeira linha para células não pequenas. À medida que os pipelines se preenchem com engajadores de células T e conjugados anticorpo-fármaco, o alcance da imunoterapia se amplia para populações com baixo nível de biomarcadores, aumentando a demanda endereçável enquanto reformula as normas de gestão de segurança.

Por Classe de Medicamento: Os Biológicos Desafiam a Dominância das Pequenas Moléculas

As pequenas moléculas retiveram 63,95% da receita em 2025, auxiliadas pela dosagem oral e pela fabricação com boa relação custo-benefício. Os biológicos e biossimilares, no entanto, estão previstos para avançar 13,12% ao ano, reduzindo a diferença até 2031. O tamanho do mercado de terapêuticas para câncer de pulmão para biológicos crescerá acentuadamente à medida que anticorpos monoclonais, biespecíficos e conjugados radioligantes ganham terreno. Formatos híbridos como os conjugados anticorpo-fármaco combinam o direcionamento biológico com cargas úteis potentes de pequenas moléculas, ilustrando a convergência.

Os vencimentos de patentes intensificam a mudança. Os biossimilares do pembrolizumabe ameaçam o prêmio de preço dos biológicos incumbentes, enquanto as marcas de pequenas moléculas orais perseguem nichos cada vez menores para escapar do ataque genérico. À medida que a tecnologia de fabricação de anticorpos escala, as barreiras de custo diminuem, inclinando o favor em direção aos biológicos para alvos difíceis com tractabilidade limitada de pequenas moléculas.

Por Canal de Distribuição: A Expansão do Varejo Desafia a Dominância Hospitalar

As farmácias hospitalares dominaram a distribuição com 69,21% da receita em 2025, pois os regimes baseados em infusão exigem supervisão especializada. Os pontos de venda de varejo, incluindo redes especializadas, estão previstos para uma CAGR de 13,01% devido às terapias-alvo orais e medicamentos de suporte que os pacientes podem gerenciar em casa. A participação de mercado de terapêuticas para câncer de pulmão roteada pelo varejo permanece menor, mas está se expandindo de forma constante.

O crescimento reflete a descentralização dos cuidados de saúde. Os inibidores orais de EGFR, ALK e KRAS deslocam a dispensação para a comunidade, reduzindo o ônus de deslocamento dos pacientes. Os programas de farmácia especializada fornecem monitoramento de adesão e logística de cadeia fria, correspondendo aos padrões hospitalares. Os hospitais mantêm um papel crítico para infusões complexas e resgate em cuidados agudos, preservando sua liderança.

Por Linha de Terapia: O Tratamento Sequencial Impulsiona o Crescimento em Linhas Posteriores

Os protocolos de primeira linha entregaram 54,88% das vendas de 2025, mas os tratamentos de terceira linha e além estão previstos para o crescimento mais rápido, com CAGR de 13,18%. O tamanho do mercado de terapêuticas para câncer de pulmão em linhas posteriores se beneficia da sobrevida estendida que amplia as coortes elegíveis. O crescimento de segunda linha é moderado, sustentado por agentes projetados para superar mutações de resistência específicas.

As aprovações recentes ilustram o momentum. O tarlatamabe melhorou a sobrevida global na segunda linha de CPPC versus quimioterapia e deve migrar para linhas anteriores à medida que os dados amadurecem. Um arsenal terapêutico mais rico compele os oncologistas a estrategizar sequências que conservem opções para a eventual resistência, reforçando a demanda contínua em todas as linhas.

Análise Geográfica

A América do Norte gerou 38,62% da receita global em 2025. A infraestrutura avançada de ensaios clínicos permite a rápida tradução do estudo para a prática. Os sistemas de seguro financiam regimes de alto custo, embora as negociações de preços se intensifiquem com a aproximação dos biossimilares. Os centros acadêmicos aceleram as atualizações de diretrizes, mantendo as curvas de adoção íngremes. Canadá e México participam por meio de ensaios transfronteiriços, ampliando o acesso dos pacientes.

A Ásia-Pacífico é o principal motor de crescimento, com CAGR de 13,34%. A expansão do reembolso na China e a inovação local atuam em conjunto para desbloquear a demanda reprimida. Os programas acelerados do Japão encurtam a revisão para 6 meses para terapias prioritárias, enquanto a Austrália aproveita as vias expeditas para cânceres com necessidades não atendidas. Índia e Sudeste Asiático ampliam a capacidade diagnóstica, instalando painéis de sequenciamento de nova geração em hospitais terciários. O desenvolvimento econômico e a poluição urbana aumentam conjuntamente a carga pulmonar, sustentando o crescimento do volume.

A Europa exibe ganhos estáveis de dígito médio único. As aprovações centralizadas da Agência Europeia de Medicamentos aceleram os lançamentos simultâneos no mercado, mas as decisões de reembolso permanecem específicas de cada país. Os órgãos de avaliação de tecnologias em saúde focam em limiares de valor, impulsionando os fabricantes em direção a acordos de entrada gerenciada. Os mercados da Europa Oriental se atualizam por meio do financiamento de coesão da União Europeia para infraestrutura oncológica. O Brexit desencadeou vias paralelas no Reino Unido, mas o reconhecimento mútuo mantém a maioria das rotas de abastecimento.

Cenário Competitivo

Dezesseis grandes empresas compartilham o mercado, produzindo fragmentação moderada. F. Hoffmann-La Roche, AstraZeneca e Merck ancoram as franquias de pontos de controle, enquanto Bristol Myers Squibb e Pfizer abrangem múltiplas modalidades. Os vencimentos de patentes, notadamente o do Keytruda em 2028, convidam entradas de biossimilares que ameaçam a participação consolidada. Os desenvolvedores respondem agrupando ativos: a AstraZeneca combina o durvalumabe com conjugados anticorpo-fármaco, e Johnson & Johnson combina o amivantamabe com o lazertinibe para contrariar a resistência ao osimertinibe.

Biotecnologias asiáticas emergentes como BeiGene e Innovent ganham perfis globais por meio de anticorpos anti-PD-1 com preços 30–40% abaixo dos pares ocidentais, adicionando concorrência de custos. A convergência tecnológica molda o posicionamento futuro. A triagem orientada por inteligência artificial reduz os prazos de identificação de candidatos, enquanto as unidades de diagnóstico internas asseguram testes complementares. As capacidades de radioligantes e terapia celular são prioridades de aquisição, ilustradas por recentes parcerias entre grandes farmacêuticas e especialistas em medicina nuclear. A corrida favorece plataformas que oferecem flexibilidade de combinação, fabricação com disciplina de custos e alcance global da cadeia de suprimentos.

Líderes do Setor de Terapêuticas para Câncer de Pulmão

AstraZeneca

Boehringer Ingelheim

Bristol-Myers Squibb Company

Novartis AG

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O FDA concedeu aprovação acelerada ao sunvozertinibe (Zegfrovy) para adultos com CPNPC localmente avançado ou metastático com inserção no éxon 20 de EGFR, demonstrando 46% de resposta global e duração de 11,1 meses no WU-KONG1B.

- Junho de 2025: O datopotamabe deruxtecan-dlnk (Dato-DXd) recebeu aprovação acelerada do FDA para CPNPC com mutação de EGFR após terapia prévia com EGFR e quimioterapia com platina, registrando 45% de resposta e duração mediana de 6,5 meses.

- Maio de 2025: Johnson & Johnson relatou que o Rybrevant combinado com lazertinibe superou a monoterapia com Tagrisso na doença com mutação de EGFR, estendendo a sobrevida livre de progressão em uma leitura de Fase III.

- Abril de 2025: O FDA aprovou o durvalumabe para câncer de pulmão de células pequenas em estágio limitado, citando sobrevida global mediana de 55,9 meses versus 33,4 meses para placebo.

Escopo do Relatório Global do Mercado de Terapêuticas para Câncer de Pulmão

De acordo com o escopo do relatório, o câncer de pulmão ou carcinoma pulmonar é uma doença caracterizada pelo crescimento celular descontrolado nos pulmões. Os sintomas comuns incluem tosse, dor no peito, perda de peso e falta de ar. Os medicamentos terapêuticos para câncer de pulmão e a cirurgia são terapias destinadas a diminuir, retardar, destruir ou eliminar o crescimento e as células cancerosas nos pulmões. O Mercado de Terapêuticas para Câncer de Pulmão é Segmentado por Tipo de Doença (Câncer de Pulmão de Células Não Pequenas e Câncer de Pulmão de Células Pequenas), Tratamento (Quimioterapia, Radioterapia, Imunoterapia, Terapia-Alvo e Outros Tratamentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para todos os segmentos acima.

| Câncer de Pulmão de Células Não Pequenas (CPNPC) |

| Câncer de Pulmão de Células Pequenas (CPPC) |

| Outros |

| Quimioterapia |

| Imunoterapia |

| Terapia-Alvo |

| Medicamentos de Pequenas Moléculas |

| Biológicos e Biossimilares |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Primeira Linha |

| Segunda Linha |

| Terceira Linha e Além |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Câncer de Pulmão de Células Não Pequenas (CPNPC) | |

| Câncer de Pulmão de Células Pequenas (CPPC) | ||

| Outros | ||

| Por Modalidade de Tratamento | Quimioterapia | |

| Imunoterapia | ||

| Terapia-Alvo | ||

| Por Classe de Medicamento | Medicamentos de Pequenas Moléculas | |

| Biológicos e Biossimilares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Linha de Terapia | Primeira Linha | |

| Segunda Linha | ||

| Terceira Linha e Além | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticas para câncer de pulmão até 2031?

O mercado está previsto para atingir USD 55,88 bilhões até 2031, sustentado por uma CAGR de 12,31%.

Qual segmento de doença está se expandindo mais rapidamente no tratamento do câncer de pulmão?

Espera-se que as terapias para câncer de pulmão de células pequenas cresçam 13,05% ao ano até 2031, superando os tratamentos para células não pequenas.

Como o vencimento da patente do Keytruda em 2028 influenciará a concorrência?

As entradas de biossimilares devem corroer os preços premium e abrir uma lacuna de receita de USD 20 bilhões, levando os originadores a lançar medicamentos de próxima geração.

Por que a Ásia-Pacífico é a região de crescimento mais atraente para os tratamentos de câncer de pulmão?

A expansão do reembolso, as grandes populações de pacientes e as vias regulatórias simplificadas impulsionam uma CAGR de 13,34% na região.

Qual classe de medicamento ganhará mais participação em relação às pequenas moléculas ao longo da década?

Os biológicos, incluindo anticorpos monoclonais e biespecíficos, estão projetados para crescer a uma CAGR de 13,12%, reduzindo a diferença em relação às pequenas moléculas.

Qual é o papel das farmácias de varejo na futura distribuição de medicamentos para câncer de pulmão?

As terapias-alvo orais e os programas de suporte especializado estão movendo mais dispensações para os pontos de venda de varejo, que estão previstos para uma CAGR de 13,01%.

Página atualizada pela última vez em: